PCR-Molekulardiagnostik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.26 Milliarden US-Dollar |

| Marktgröße (2031) | 13.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

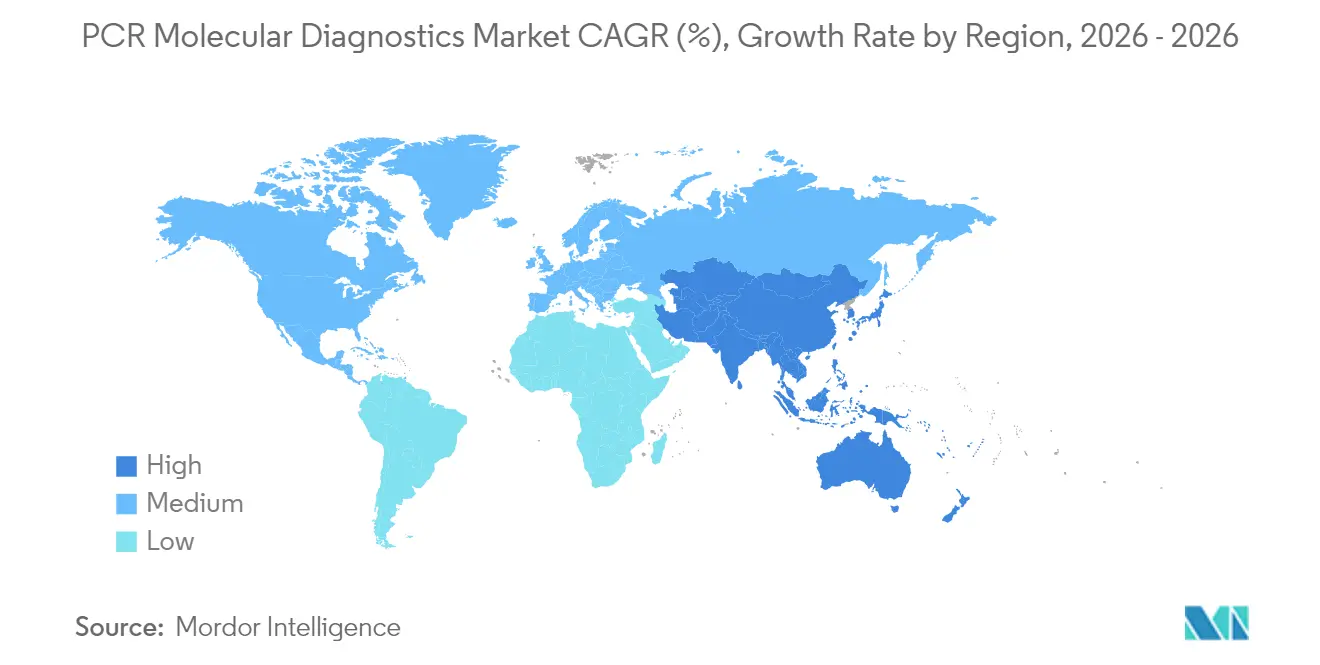

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

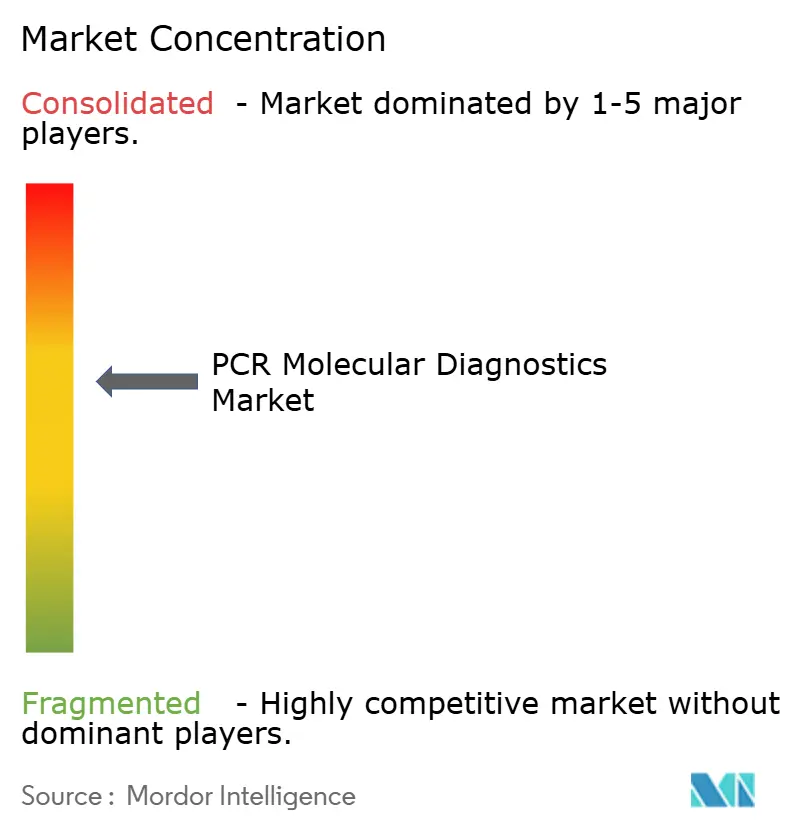

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PCR-Molekulardiagnostik-Marktanalyse von Mordor Intelligence

Die PCR-Molekulardiagnostik-Marktgröße wurde im Jahr 2025 auf 9,74 Mrd. USD geschätzt und soll von 10,26 Mrd. USD im Jahr 2026 auf 13,31 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031).

Reagenzien und Verbrauchsmaterialien stützen die Umsatzexpansion, da jeder Amplifikationslauf frische Chemikalien erfordert, während die Nachfrage nach digitalen PCR-Systemen dank ihrer Variantenallel-Erkennungsschwellen von 0,01 % zunimmt, die Anwendungsfälle für Flüssigbiopsien und minimale Resterkrankungen erschließen. Krankenhäuser und Referenzlabore dominieren weiterhin die Testvolumina, doch miniaturisierte Plattformen bringen anspruchsvolle Tests in Notaufnahmen, Onkologiekliniken und Gemeinschaftsgesundheitszentren. Nordamerika hält mit 42 % den größten Anteil aufgrund gut ausgestatteter Labore und unterstützender Erstattungsregelungen, aber Asien-Pazifik stellt die am schnellsten wachsende Region mit einer CAGR von 6,54 % dar, da Regierungen die Budgets für Präzisionsmedizin ausweiten. Der Wettbewerbsdruck steigt, da etablierte Unternehmen wie F. Hoffmann-La Roche und Thermo Fisher Scientific ihre Instrumentenportfolios erneuern, während spezialisierte Unternehmen auf KI-gestütztes Assay-Design und cloudverknüpfte Arbeitsabläufe setzen, um sich zu differenzieren. Unterdessen beendet die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) jahrzehntelange Ermessensspielräume bei der Durchsetzung für laborentwickelte Tests, was Compliance-Kosten verursacht, die eine Konsolidierung im PCR-Molekulardiagnostik-Markt katalysieren werden[1]Food and Drug Administration, "Medizinprodukte; Laborentwickelte Tests – Bundesregister," Federalregister.gov.

Wichtigste Erkenntnisse des Berichts

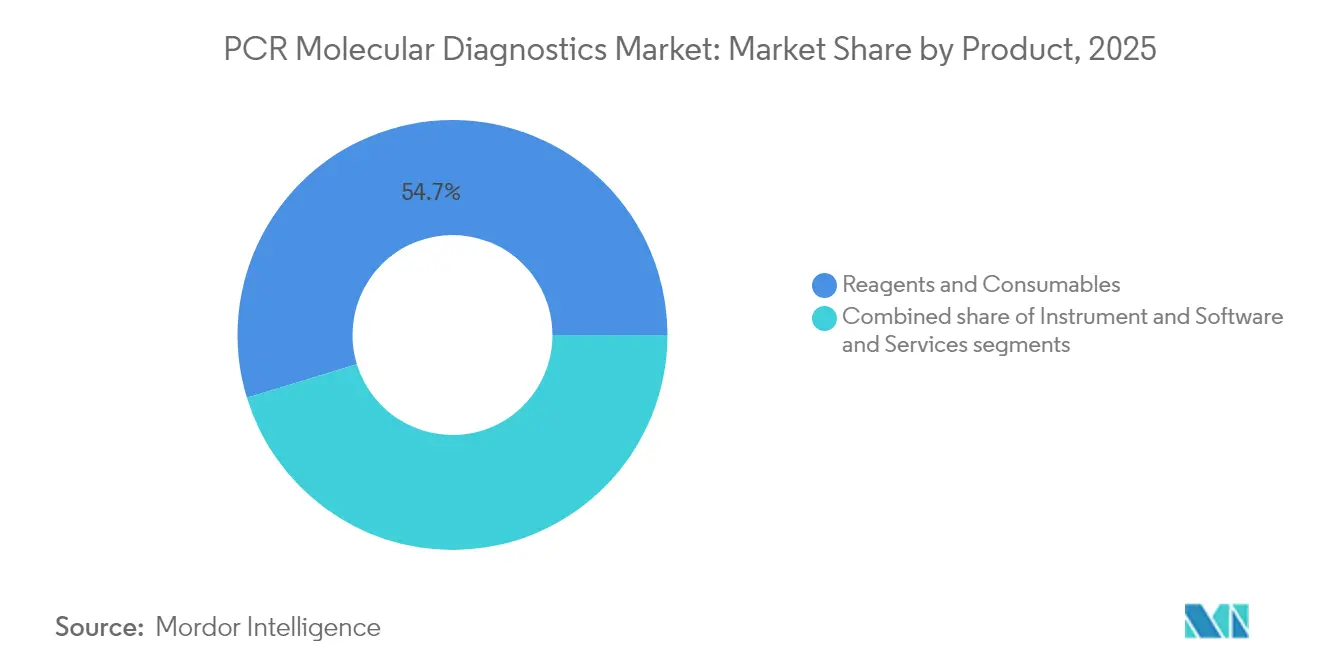

- Nach Produkttyp hielten Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Anteil von 54,72 % am PCR-Molekulardiagnostik-Markt, während digitale PCR-Instrumente auf dem Weg zur höchsten CAGR von 6,86 % im Zeitraum 2026–2031 sind.

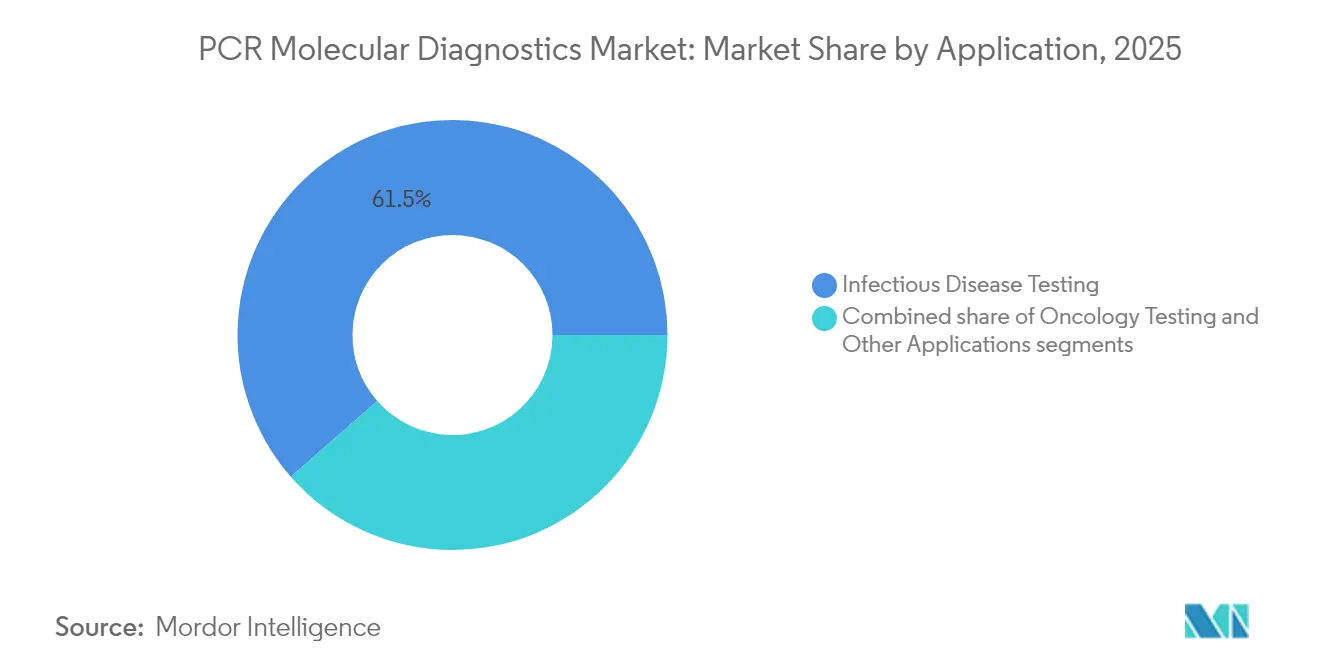

- Nach Anwendung führten Infektionskrankheitstests mit einem Umsatzanteil von 61,45 % im Jahr 2025; Onkologietests werden voraussichtlich bis 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Endnutzer trugen Krankenhäuser und Referenzlabore im Jahr 2025 47,35 % zur PCR-Molekulardiagnostik-Marktgröße bei, während dezentralisierte Point-of-Care-Umgebungen voraussichtlich die schnellste CAGR von 7,74 % bis 2031 verzeichnen werden.

- Nach Geografie dominierte Nordamerika mit 41,62 % des Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 6,27 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PCR-Molekulardiagnostik-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Infektionskrankheiten und Krebs | +1.8% | Weltweit, stärker in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Innovation in der PCR-Chemie und -Instrumentierung | +1.2% | Weltweit, am frühesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von syndromischen und Multiplex-Panels | +0.8% | Nordamerika und Europa, wachsende Akzeptanz in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Dezentralisierte und Point-of-Care-Molekulardiagnostik | +0.7% | Ländliche und unterversorgte Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Staatliche Screening-Programme und Finanzierung des öffentlichen Gesundheitswesens | +0.6% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach Präzisionsmedizin und Begleitdiagnostik | +1.1% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Infektionskrankheiten und Krebs

Eskalierende globale Krankheitslasten verankern die Nachfrage nach molekularen Tests im PCR-Molekulardiagnostik-Markt. Die Amerikanische Krebsgesellschaft erwartet für 2025 in den Vereinigten Staaten 2.041.910 neue Krebsdiagnosen und 618.000 Todesfälle, was die Dringlichkeit von Früherkennungsstrategien erhöht[2]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," Cancer.org. Gleichzeitig stiegen pädiatrische Krankenhauseinweisungen im Zusammenhang mit dem humanen Metapneumovirus in den Vereinigten Staaten und China um 17 % gegenüber 2023, was den Bedarf an einer schnellen Differenzierung von Atemwegsviren unterstreicht. PCR bietet attomolare Empfindlichkeit, die es Klinikern ermöglicht, antivirale Mittel gezielt einzusetzen, Patienten präziser zu isolieren und minimale Resterkrankungen nach der Therapie zu überwachen. Da 40 % der neuen Krebsfälle durch Früherkennung als vermeidbar gelten, behandeln Kostenträger und politische Entscheidungsträger Molekulardiagnostik zunehmend als kostensparend und nicht als diskretionär. Das Ergebnis ist ein nachhaltiges Durchsatzwachstum in zentralisierten und patientennahen Laboren im PCR-Molekulardiagnostik-Markt.

Technologische Innovation in der PCR-Chemie und -Instrumentierung

Schnellzyklusenzyme, Mikrofluidik und Digitalisierung schreiben Leistungsmaßstäbe im PCR-Molekulardiagnostik-Markt neu. Extreme-PCR-Protokolle komprimieren nun vollständige Thermozyklen auf 15 Sekunden, was die stündliche Probenkapazität erhöht, ohne den Platzbedarf der Instrumente zu vergrößern. Digitale PCR unterteilt Reaktionsvolumina in Tausende von Nanotröpfchen und erreicht Variantenbestimmungen von 0,01 %, die früher ausschließlich der Sequenzierung der nächsten Generation vorbehalten waren. KI wird zunehmend in die Qualitätskontrolle integriert; Seegene entwickelt gemeinsam mit Microsoft ein digitalisiertes Entwicklungssystem, das das Primerdesign automatisiert und Signalanomalie in Echtzeit erkennt. Diese Fortschritte erhöhen insgesamt die Empfindlichkeit, verkürzen die Bearbeitungszeit und verringern die Bedienvariabilität, wodurch die Onkologieüberwachung, die Transplantationsüberwachung und die abwasserbasierte Epidemiologie im PCR-Molekulardiagnostik-Markt ausgeweitet werden.

Einführung von syndromischen und Multiplex-Panels

Ärzte wechseln von der Einzelpathogen-Anforderung zu breiten, symptomzentrierten Panels, die Dutzende von Zielen gleichzeitig untersuchen. Das BioFire FilmArray Pneumonia Panel zeigt eine Sensitivität von 96,3 % und eine Spezifität von 97,2 %, während die Zeit bis zum Ergebnis von ≥48 Stunden für die Kultur auf etwa eine Stunde reduziert wird. Schnelle, umfassende Daten unterstützen Programme zur Antibiotika-Stewardship, da Kliniker die Breitspektrumtherapie reduzieren können, sobald der verursachende Organismus bekannt ist. Labore reduzieren auch den manuellen Aufwand, da Multiplex-Kartuschen Extraktion, Amplifikation und Detektion konsolidieren. Point-of-Care-Varianten wie BIOFIRE SPOTFIRE liefern Ergebnisse in 15 Minuten und integrieren syndromische Tests weiter in Notfall- und pädiatrische Umgebungen. Da die Antibiotikaresistenz zunimmt, nutzen Krankenhäuser Multiplex-Daten zur Aktualisierung lokaler Antibiogramme, was die langfristige Wettbewerbsposition des PCR-Molekulardiagnostik-Markts stärkt.

Dezentralisierte und Point-of-Care-Molekulardiagnostik

Technologische Miniaturisierung entkoppelt die Diagnostik von Kernlaboren im PCR-Molekulardiagnostik-Markt. Das First Nations Molecular Point-of-Care Testing Program erreicht nun 100 abgelegene australische Gemeinden und führt SARS-CoV-2-, HIV- und Panels für sexuell übertragbare Infektionen direkt in ländlichen Kliniken durch. Systeme wie GeneXpert und SPOTFIRE integrieren Probenvorbereitung, Thermozyklisierung und Ergebnisinterpretation in versiegelten Einwegkartuschen, was die Exposition gegenüber biologischen Gefahren und den Schulungsaufwand begrenzt. Politische Entscheidungsträger subventionieren solche Einsätze zunehmend, um Lücken im Gesundheitszugang zu schließen und die Ausbruchsüberwachung zu stärken. Cloud-Konnektivität ermöglicht zudem die Echtzeit-Ergebnisaggregation für regionales Lagebewusstsein, ein Vorteil, der eine kontinuierliche Reagenziannachfrage im PCR-Molekulardiagnostik-Markt schafft.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | –1.0% | Weltweit, am stärksten in Schwellenländern | Kurzfristig (≤2 Jahre) |

| Regulatorische Komplexität und Erstattungsunsicherheit | –0.9% | Hauptsächlich Nordamerika; Auswirkungen weltweit | Kurzfristig (≤2 Jahre) |

| Begrenzte Verfügbarkeit von qualifiziertem Fachpersonal | –0.7% | Weltweit, stärkere Auswirkungen in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch isothermale Amplifikation und CRISPR-basierte Diagnostik | –0.6% | Weltweit, stärkere Auswirkungen in Point-of-Care-Umgebungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Hochmoderne digitale PCR-Instrumente können 250.000 USD pro Einheit übersteigen, eine Hürde für Bezirkskrankenhäuser, die unter engen Kapitalbudgets arbeiten. Laufende Reagenzienausgaben verstärken die Belastung, da Chemikalien oft 55–65 % der lebenslangen Testkosten ausmachen. Flüssigbiopsie-Panels kosten 500–3.000 USD pro Stück, was die routinemäßige onkologische Nachsorge außerhalb von Hocheinkommensmärkten einschränkt. Obwohl Fertigungsmaßstäbe und offene Kanalchemien die Preise nach unten drücken, ist die kurzfristige Realität ein zweigeteiltes Diagnostik-Ökosystem, in dem anspruchsvolle Tests in großen medizinischen Zentren konzentriert sind. Kleinere Labore lagern daher Proben aus, was die Bearbeitungszeiten verlängert und das Volumenwachstum in Teilen des PCR-Molekulardiagnostik-Markts dämpft.

Regulatorische Komplexität und Erstattungsunsicherheit

Die endgültige Regelung der FDA vom Juli 2024 beendet den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests und staffelt Compliance-Fristen über vier Jahre. Jeder Test muss nun Anforderungen an das Qualitätssystem, unerwünschte Ereignisse und die Vormarktzulassung ähnlich wie kommerzielle Kits erfüllen, was die Markteinführungszeit für Krankenhauslabore verlängert. Gleichzeitig setzt der Protecting Access to Medicare Act die Reduzierung der Gebührenordnung fort, was die Kostendeckung für innovative Tests erschwert. Europa verschärft die In-vitro-Diagnostik-Vorschriften im Rahmen der IVDR, während divergierende Richtlinien in Asien zusätzliche Harmonisierungsprobleme schaffen. Die kumulative Belastung begünstigt gut kapitalisierte Unternehmen und beschleunigt Fusionen, da kleinere Akteure regulatorisches Fachwissen suchen, was die Macht im PCR-Molekulardiagnostik-Markt konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale PCR treibt Präzision der nächsten Generation voran

Reagenzien und Verbrauchsmaterialien erzielten mit 54,72 % den größten Anteil am Umsatz 2025, da jeder Testlauf frische Primer, Sonden und Puffer erfordert, was ein vorhersehbares Rentengeschäftsmodell im PCR-Molekulardiagnostik-Markt schafft. Digitale PCR-Instrumente, obwohl derzeit eine Minderheit in der installierten Basis, verzeichneten das schnellste Adoptionsniveau aufgrund absoluter Quantifizierung und Gewinnen in der analytischen Empfindlichkeit um Größenordnungen. Beispielsweise erkennt Bio-Rads Tröpfchenpartitionierung routinemäßig seltene Allele bis zu 0,01 %, was die Erkennung zirkulierender Tumor-DNA in einer Standard-Blutentnahme ermöglicht. Standard-Thermocycler bevölkern weiterhin viele Regionalkrankenhäuser dank niedrigerer Anschaffungskosten, während Echtzeitsysteme eine mittlere Ebene einnehmen, indem sie Quantifizierung ohne die Kapitalintensität der digitalen Systeme bieten.

Software und Analysedienstleistungen sind aufkommende Umsatzströme, da Labore mit Datenseen kämpfen, die von Hochdurchsatzsystemen generiert werden. Roches LightCycler PRO integriert automatische Kalibrierung und Robotik, um die Gehzeit zu verlängern, und QIAGEN plant mehr als 100 neue QIAcuity-Tests bis 2028, nachdem das CE-Zeichen für sein syndromisches Atemwegsmenü Ende 2024 erhalten wurde. Diese Entwicklungen verdeutlichen, wie Ingenieur- und Bioinformatikfortschritte das Wertversprechen jeder Instrumentengeneration im PCR-Molekulardiagnostik-Markt weiter ausbauen.

Nach Anwendung: Infektionskrankheitstests behalten die Dominanz

Infektionskrankheitstests machten 61,45 % des Umsatzes 2025 aus, da Kliniker auf PCR angewiesen sind, um Krankheitserreger zu differenzieren, die überlappende Symptome aufweisen, aber unterschiedliche Therapien erfordern. Tuberkulose bleibt ein Paradebeispiel; die schnelle molekulare Erkennung komprimiert diagnostische Zeitrahmen von Wochen auf Festkultur auf Stunden, informiert gezielte Behandlungen und begrenzt die Übertragung. Syndromische Atemwegspanels sind während Influenza-ähnlicher Erkrankungssaisons zur Routine geworden, insbesondere dort, wo die Überwachung von Antibiotikaresistenzen eine Priorität des öffentlichen Gesundheitswesens ist.

Onkologietests sind die am schnellsten wachsende Anwendung, was die zunehmende Nutzung von zellfreien DNA-Tests und der Überwachung minimaler Resterkrankungen widerspiegelt. Der Shield-Flüssigbiopsietest zeigte beispielsweise eine Sensitivität von 83,1 % für die Erkennung von Darmkrebs in einer von Experten begutachteten Bewertung. Da zielgerichtete Therapien und Immun-Onkologie-Regime zunehmen, werden Begleitdiagnostika auf Basis von PCR-Mutationspanels gemeinsam mit Medikamenten entwickelt, um Responder früher zu identifizieren. Die Bewegung hin zu tumoragnostischen Arzneimittelzulassungen erhöht weiter die Rolle der genomischen Profilierung bei der Behandlungssteuerung und hält das zweistellige Wachstum für Onkologie-Teilsegmente der PCR-Molekulardiagnostik-Marktgröße bis 2031 aufrecht.

Nach Endnutzer: Vielfältige Umgebungen erweitern den Testzugang

Krankenhäuser und Referenzlabore generierten 47,35 % des Umsatzes 2025. Ihre Skaleneffekte ermöglichen den Mehrschichtbetrieb von Hochdurchsatz-Thermocyclern und abgestimmten klinischen Interpretationsteams. Die Auftragsvolumina der Referenzlabore stiegen zusammen mit dem Outreach-Testing; NeoGenomics meldete beispielsweise ein Umsatzwachstum von 34 % bei der klinischen Sequenzierung der nächsten Generation in seiner Einreichung für 2024, was den Appetit auf komplexe molekulare Untersuchungen signalisiert.

Akademische und Forschungsinstitute stellen die am schnellsten wachsende Nutzergruppe dar, da Translationsprojekte zunehmend als laborentwickelte Tests ausgegliedert werden. Unterdessen übernehmen dezentralisierte Umgebungen – Notfallversorgungszentren, onkologische Infusionssuiten und mobile Kliniken – kartuschbasierte Plattformen, die analytische Strenge bewahren, aber komplexes Pipettieren eliminieren. Das First Nations-Programm in Australien veranschaulicht, wie Tests an entlegenen Standorten in elektronische Gesundheitsakten integriert werden können, diagnostische Wüsten verkleinern und den Probendurchsatz für alle Anbieter in der PCR-Molekulardiagnostik-Branche steigern.

Geografische Analyse

Nordamerika generierte 2025 41,62 % des globalen Umsatzes. Bundesfinanzierungsströme stärken diese Führungsposition; das Budget des US-amerikanischen Verteidigungsgesundheitsprogramms für das Haushaltsjahr 2025 sieht erhebliche Ausgaben für Präzisionsmedizin- und Genomüberwachungsprojekte vor. Große Krankenhausnetzwerke betreiben häufig duale Plattformen – Hochdurchsatz-Kernlabor-Thermocycler für Routinetests und mobile Einheiten für Operationssäle – was eine mehrschichtige Nachfrage in der PCR-Molekulardiagnostik-Marktgröße schafft. Die regulatorische Verschärfung durch die FDA wird voraussichtlich die Laborkonsolidierung vorantreiben, aber auch die Standardisierung fördern und möglicherweise die US-amerikanische Exportwettbewerbsfähigkeit für zugelassene Kits steigern.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 6,27 % verzeichnen, die schnellste weltweit. Regierungen in China, Indien und Südkorea reservieren wachsende Budgets für Präzisionsmedizin, während private Labore um die Erfüllung der Nachfrage nach Onkologie-Panels wetteifern. Japan führt derzeit die regionale Akzeptanz bei onkologiefokussierten Tests an und hält während 2023 einen Anteil von etwa 41 % an dieser Anwendungsnische. Behörden des öffentlichen Gesundheitswesens in Südostasien setzen auf Point-of-Care-PCR für Dengue- und Atemwegsausbrüche, um Engpässe bei Zentrallaboren zu kompensieren. Dieses vielschichtige Wachstumsportfolio positioniert die Region als dynamischste Wachstumsfront für den PCR-Molekulardiagnostik-Markt.

Europa hält einen robusten Anteil auf der Grundlage von Rahmenbedingungen der universellen Gesundheitsversorgung und starken akademisch-industriellen F&E-Konsortien. Die Umsetzung der In-vitro-Diagnostik-Verordnung veranlasst Hersteller zu einem frühzeitigeren Engagement mit benannten Stellen, verlängert die Zulassungsfristen, erhöht aber die Gerätequalität und die Marktüberwachung nach dem Inverkehrbringen. Im Gegensatz dazu stellen Lateinamerika, der Nahe Osten und Afrika aufstrebende, aber hochpotenzielle Gebiete dar, in denen dezentralisierte Plattformen infrastrukturelle Defizite umgehen. Pilotprojekte, die GeneXpert-Einheiten in abgelegenen Kliniken einsetzen, veranschaulichen die Auswirkungen der Echtzeit-Tuberkulosebestätigung auf die Behandlungseinleitung und die Antibiotika-Stewardship und integrieren diese Regionen schrittweise in die globale Wertschöpfungskette des PCR-Molekulardiagnostik-Markts.

Wettbewerbslandschaft

Der Wettbewerb verbindet globale Größe mit Nischenspezialisierung. F. Hoffmann-La Roche Ltd., Thermo Fisher Scientific, Inc. und Abbott Laboratories verfügen über umfangreiche Instrument- und Reagenzienportfolios, die eine Bindung in den Bereichen klinische Chemie, Immunoassay und Molekulardisziplinen gewährleisten und Cross-Selling-Synergien stärken. F. Hoffmann-La Roche Ltd. kündigte im April 2025 ein US-Investitionsprogramm von 50 Mrd. USD über fünf Jahre an, um die inländische Fertigungskapazität zu erweitern, eine explizite Absicherung gegen Lieferkettenunterbrechungen.

Mittelgroße Innovatoren konzentrieren sich auf technische Differenzierung. QIAGENs QIAcuity digitale PCR-Plattform unterteilt 96 Wells in 26.000 Nanoplatten und steigert den Durchsatz für onkologische Flüssigbiopsien; das Unternehmen erhielt im September 2024 das CE-Zeichen für sein QIAstat-Dx-Atemwegsmenü. Bio-Rad entwickelt die Tröpfchemulsions-IP weiter, während bioMérieux sein syndromisches Kartuschen-Know-how nutzt, um SPOTFIRE zu lancieren, ein 15-minütiges Atemwegstest-System für Notfallkliniken.

Strategische Allianzen und Akquisitionen schreiten weiter voran. Hologic zahlte 795,0 Mio. USD für Mobidiag, um schnelle gastrointestinale und Sepsis-Panels zu erwerben und seinen Fußabdruck in der Akutversorgung zu stärken. Myriad Genetics kooperierte im Februar 2025 mit PathomIQ, um onkologiefokussierte PCR-Panels zu entwickeln, die Myriad's Labornetzwerk mit PathomIQs KI-Analytik verbinden. Die Finanzierungsflüsse in Start-ups bleiben gesund; Deepull Diagnostics sammelte im April 2025 50 Mio. EUR ein, um seine UllCore-Schnellpathogenplattform zu kommerzialisieren. Diese Schritte veranschaulichen, wie die Tiefe des geistigen Eigentums und die Breite des Menüs die Verhandlungsmacht im PCR-Molekulardiagnostik-Markt bestimmen.

Branchenführer im PCR-Molekulardiagnostik-Markt

Danaher Corp. (Cepheid)

QIAGEN N.V.

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Roche verpflichtete sich, 50 Mrd. USD in pharmazeutische und diagnostische Betriebe in den Vereinigten Staaten zu investieren und die inländische Fertigungskapazität zu erweitern.

- April 2025: Deepull Diagnostics sammelte 50 Mio. EUR in einer Series-C-Finanzierungsrunde ein, um sein UllCore-Schnellpathogenerkennungssystem voranzutreiben.

- Februar 2025: Myriad Genetics und PathomIQ gingen eine Zusammenarbeit ein, um die onkologische Präzisionsdiagnostik auszubauen und bioinformatisches Fachwissen für neue PCR-basierte Panels zu bündeln.

- Februar 2025: Sysmex Astrego gewann einen Auftrag in Höhe von 8 Mio. GBP zur Fertigstellung eines schnellen Antibiotika-Empfindlichkeitstests für Harnwegsinfektionen.

- September 2024: QIAGEN erhielt das CE-Zeichen für das QIAstat-Dx-System und ermöglichte damit eine breitere europäische Einführung bei syndromischen Tests.

- Oktober 2024: LabGenomics USA übernahm Integrated Molecular Diagnostics und stärkte damit seinen Fußabdruck im Bereich Onkologietests.

- Juni 2024: QIAGEN skizzierte einen strategischen Plan mit dem Ziel eines jährlichen Umsatzwachstums von 7 % von 2024 bis 2028 mit mehr als 100 zukünftigen Tests für QIAcuity.

- Mai 2024: Die George Mason University sicherte sich 1,2 Mio. USD vom US-amerikanischen Militär zur Entwicklung eines urinbasierten PCR-Tests für Lyme-Borreliose, was das militärische Interesse an feldeinsatzfähigen Tests unterstreicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Polymerasekettenreaktion (PCR) Molekulardiagnostik als alle Umsätze, die aus Instrumenten, Reagenzien, Verbrauchsmaterialien und ermöglichender Software generiert werden, die menschliche Nukleinsäureziele für die klinische Entscheidungsfindung in Krankenhaus-, Referenz- und Point-of-Care-Umgebungen amplifizieren und nachweisen. Wir schließen Standard-, Echtzeit- und digitale PCR-Plattformen ein.

Wir schließen ausdrücklich veterinärmedizinische, lebensmitteltestende und ausschließlich forschungsbezogene PCR-Arbeitsabläufe aus dem Umfang aus.

Segmentierungsübersicht

- Nach Produkt

- Instrument

- Standard-PCR-Systeme

- Echtzeit-PCR-Systeme

- Digitale PCR-Systeme

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Instrument

- Nach Anwendung

- Infektionskrankheitstests

- Onkologietests

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnose- und Referenzlabore

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Labordirektoren, Infektionskrankheitsärzten, Onkologiepathologen und Serviceingenieuren in Nordamerika, Europa und Asien. Ihre Erkenntnisse zu Laufvolumina, Kit-Nachbestellungszyklen und Erstattungsverschiebungen halfen uns, Sekundärschätzungen zu validieren und Annahmen zu den Kosten pro Test zu verfeinern.

Desk-Research

Wir begannen mit der Zusammenstellung offener Datensätze wie US-amerikanischer CMS-Testnutzungsdateien, WHO-Berichten zur Tuberkulose- und HPV-Überwachung, Bulletins des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten sowie FDA-510(k)-IVD-Zulassungen, die uns Krankheitslast-, regulatorische Geschwindigkeits- und Laborakzeptanzsignale lieferten. Unsere Analysten überprüften dann Branchenverbandsbriefings der Vereinigung für Molekularpathologie und des Asiatischen Netzwerks für klinische Mikrobiologie sowie Unternehmens-10-Ks und von Experten begutachtete Artikel, um Stücklieferungen und durchschnittliche Verkaufspreise zu triangulieren. Ausgewählte proprietäre Tools, D&B Hoovers für Umsatzaufteilungen und Questel für PCR-Patenttrends, fügten weitere Tiefe hinzu. Diese Quellen sind illustrativ; viele weitere Referenzen unterstützten Zwischenprüfungen und Klärungen.

Marktgrößenbestimmung und Prognose

Unser Team erstellte ein Top-down-Modell, das die globale PCR-Nachfrage aus der Inzidenz meldepflichtiger Krankheiten und Krebsvorsorge-Kohorten rekonstruiert, multipliziert mit Tests pro Patient und gemischten Kosten pro Test, um den Basisumsatz zu ermitteln. Lieferantenzusammenstellungen von Instrumenteninstallationen und Reagenzienabnahmen dienten als Bottom-up-Plausibilitätsprüfung. Schlüsselvariablen wie jährliche TB-, HPV- und COVID-19-Fallzahlen, installierter Thermocycler-Bestand, Reagenzien-ASP-Entwicklung, Wachstum der Gesundheitsausgaben und neue IVD-Zulassungen fließen in eine multivariate Regression für 2025 bis 2030 ein. Regionale Penetrationsraten aus Interviews füllten verbleibende Datenlücken.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen wir Varianzprüfungen durch, nehmen bei Abweichungen, die voreingestellte Bänder überschreiten, erneut Kontakt zu Quellen auf und führen duale Analysten-Reviews durch. Das Modell wird jährlich aktualisiert, mit Zwischenanpassungen für wesentliche Ereignisse wie wichtige Assay-Einführungen oder Leitlinienrevisionen, um sicherzustellen, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors PCR-Molekulardiagnostik-Basislinie zuverlässig ist

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Produktmixe, Basisjahre und Aktualisierungsrhythmen anwenden, was zu verständlicher Verwirrung bei Planern führt.

Wichtige von uns beobachtete Lückenursachen umfassen, ob Software- und Serviceverträge gezählt werden, wie stationäre versus ambulante Volumina behandelt werden und der für die Währungsumrechnung gewählte Monat.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 9,74 Mrd. USD (2025) | ||

| 11,20 Mrd. USD (2023) | Globale Unternehmensberatung A | Breiterer Umfang umfasst alle molekularen Technologien, nicht nur PCR |

| 8,80 Mrd. USD (2024) | Fachzeitschrift B | Lässt Software- und Nachgarantie-Serviceumsätze aus; wird alle zwei Jahre aktualisiert |

Der Vergleich zeigt, dass Mordors klar definierter Umfang, die jährliche Aktualisierung und die transparente Variablenauswahl Entscheidungsträgern eine ausgewogene, nachvollziehbare Basislinie bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der PCR-Molekulardiagnostik-Markt heute?

Der Markt generierte 2026 einen Umsatz von 10,26 Mrd. USD und soll bis 2031 auf 13,31 Mrd. USD steigen, was einer CAGR von 5,36 % entspricht.

Welche Produktkategorie erzielt den höchsten Umsatz?

Reagenzien und Verbrauchsmaterialien machen 54,72 % des Gesamtumsatzes aus, da jeder Amplifikationslauf frische Primer, Sonden und Puffer verbraucht.

Warum gewinnen digitale PCR-Systeme an Beliebtheit?

Digitale Plattformen erkennen Variantenallele bis zu 0,01 % und ermöglichen die Überwachung von Flüssigbiopsien und minimalen Resterkrankungen, die herkömmliche Echtzeit-PCR nicht unterstützen kann.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen, angetrieben durch Upgrades der Gesundheitsinfrastruktur und steigende Budgets für Präzisionsmedizin.

Wie werden neue FDA-Vorschriften den Markt beeinflussen?

Die FDA wird den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests schrittweise abschaffen, was die Compliance-Kosten erhöht und eine Konsolidierung unter kleineren Laboren vorantreibt.

Was ist das Haupthindernis für eine breitere Einführung in Schwellenmärkten?

Hohe Kapitalinvestitionen für Instrumente und laufende Verbrauchsmaterialkosten bleiben die primären Hürden für Labore, die unter eingeschränkten Budgets arbeiten.

Seite zuletzt aktualisiert am: