Größe und Marktanteil des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

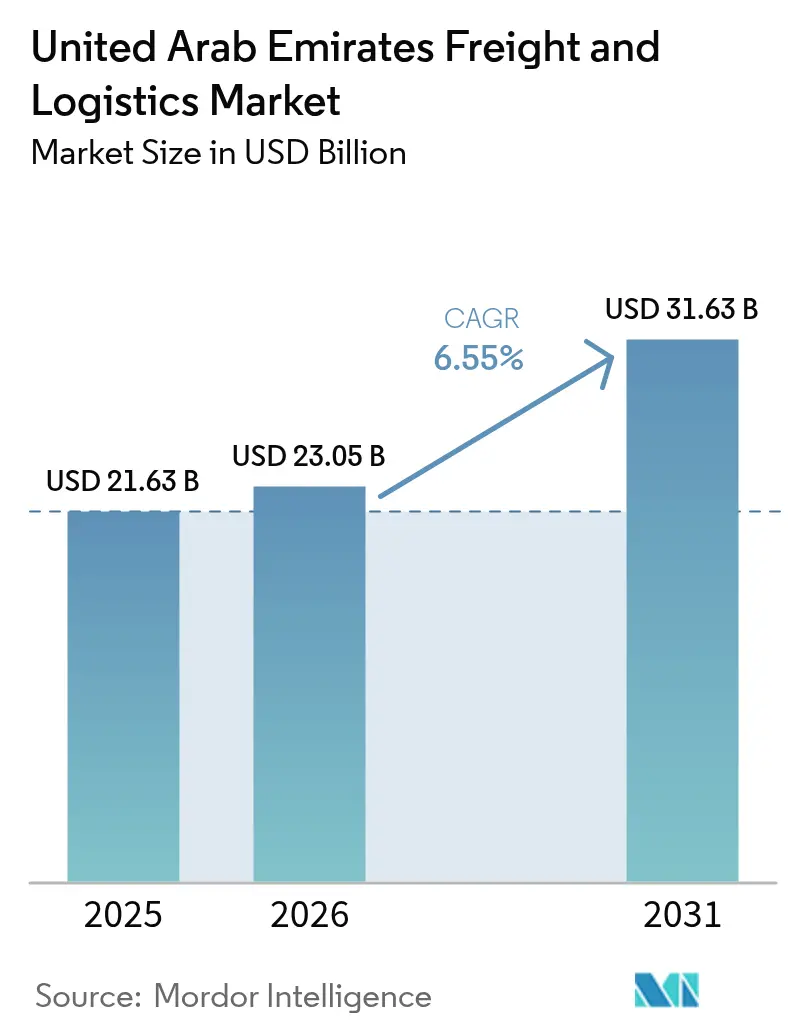

| Marktgröße im Basisjahr (2025) | 21.63 Milliarden US-Dollar |

| Marktgröße (2026) | 23.05 Milliarden US-Dollar |

| Marktgröße (2031) | 31.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

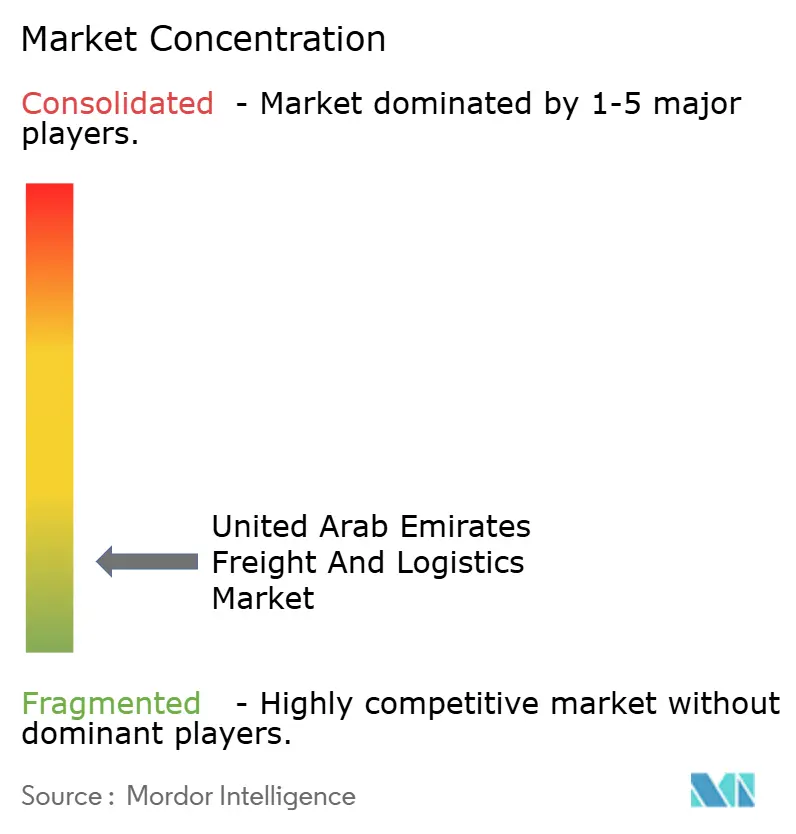

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate wurde 2025 auf USD 21,63 Milliarden bewertet und wird voraussichtlich von USD 23,05 Milliarden im Jahr 2026 auf USD 31,63 Milliarden bis 2031 wachsen, mit einer CAGR von 6,55 % während des Prognosezeitraums (2026–2031). Die Expansion stützt sich auf die Lage der Emirate als Drehkreuz zwischen Asien, Europa und Afrika, den Ausbau multimodaler Kapazitäten sowie investorenfreundliche Rahmenbedingungen, die den Nicht-Öl-Außenhandel bereits auf USD 1,42 Billionen im Jahr 2024 gehoben haben, 49 % über dem Niveau von 2021. Luftfracht dominiert nach wie vor wertmäßig, doch ausgebaute Hafen-, Schienen- und Freizonenkapazitäten beschleunigen das Wachstum im See- und Binnenfracht. Der Sektor profitiert zudem von der hohen E-Commerce-Dichte in Dubai und Abu Dhabi, der regulatorischen Liberalisierung, die 100 % ausländisches Eigentum ermöglicht, sowie dem aggressiven Einsatz von KI-gestützter Routenoptimierung, die Betriebskosten und Emissionen senkt. Geopolitische Risiken, Kraftstoffpreisvolatilität und das durch das Bundesklimagesetz 2024 vorgeschriebene Treibhausgas-Reporting belasten die Margen, doch die Gesamtwachstumstrajektorie des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate bleibt bis 2030 klar aufwärts gerichtet, da Kapazitätszuwächse die Hemmnisse überwiegen.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Marktanteil von 53,35 % im Fracht- und Logistikmarkt der Vereinigten Arabischen Emirate im Jahr 2025, während Kurier-, Express- und Paketdienste mit einer CAGR von 7,52 % zwischen 2026–2031 die stärkste Expansion verzeichnen sollen.

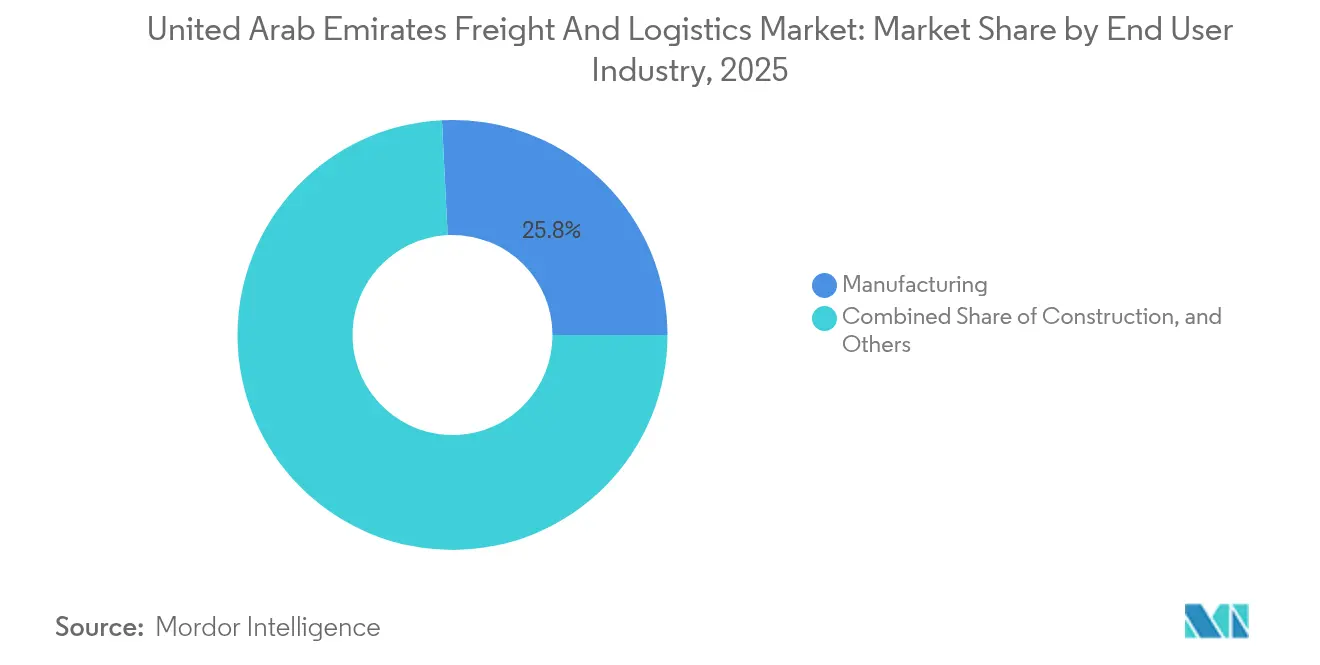

- Nach Endnutzerbranche entfiel auf die Fertigungsindustrie ein Anteil von 25,78 % an der Marktgröße des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate im Jahr 2025, während der Groß- und Einzelhandel mit einer CAGR von 7,05 % zwischen 2026–2031 das höchste Wachstum unter allen Branchen verzeichnen soll.

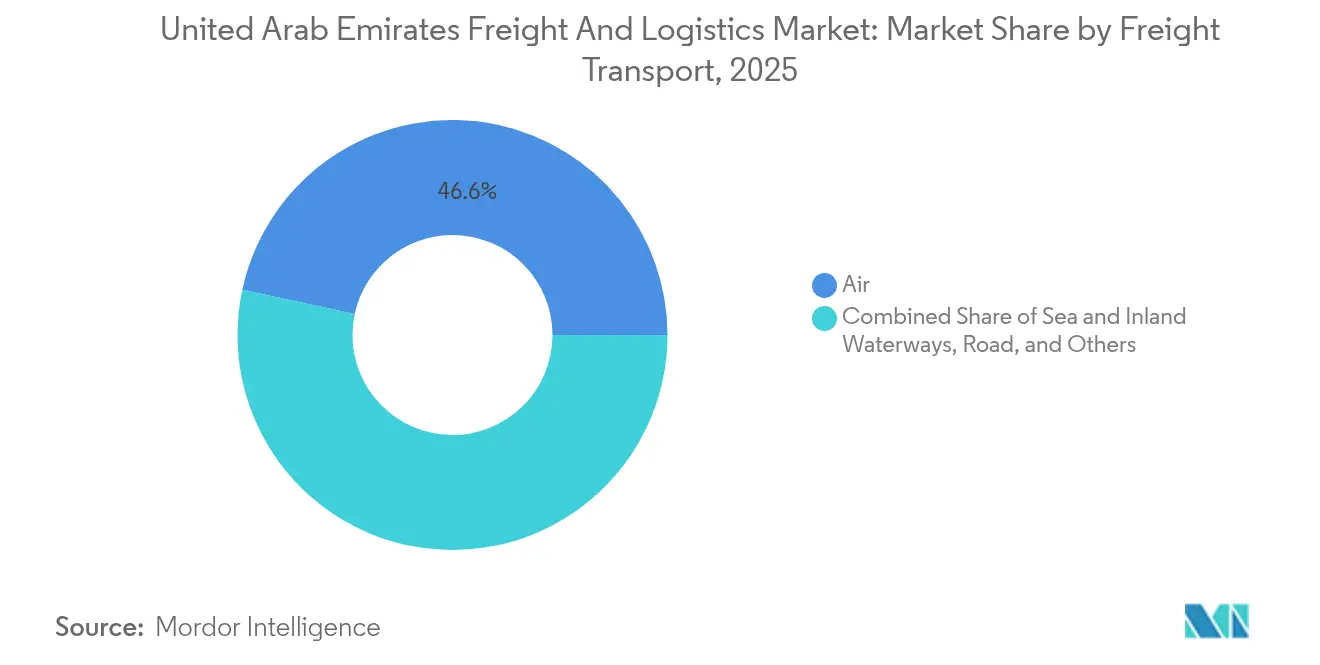

- Nach Frachttransportmodus entfiel auf Luftfracht ein Anteil von 46,62 % im Jahr 2025, doch See- und Binnenwasserstraßenfracht soll mit einer CAGR von 8,55 % zwischen 2026–2031 zulegen.

- Nach Kurier-, Express- und Pakettyp dominierten inländische Lieferungen mit einem Umsatzanteil von 64,72 % im Jahr 2025, während internationale Sendungen mit einer CAGR von 7,85 % zwischen 2026–2031 expandieren sollen.

- Nach Lager- und Lagerhaltungstyp machten nicht temperaturgeführte Standorte 89,60 % des Umsatzanteils im Jahr 2025 aus, während temperaturgeführte Anlagen mit einer CAGR von 7,60 % zwischen 2026–2031 wachsen sollen.

- Nach Speditionsmodus hielt Luftfrachtspedition einen Anteil von 44,33 % im Jahr 2025, doch See- und Binnenwasserstraßenfrachtspedition soll mit einer CAGR von 8,12 % zwischen 2026–2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende B2C-E-Commerce-Volumina | +1.8% | Kernbereich Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Mehrere Milliarden USD schwere Hafen-, Flughafen- und Schienenerweiterungen | +1.5% | National / GCC-Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Freizonenförderung und 100 %-Regelung für ausländisches Eigentum | +1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Etihad Rail Phase 2 und GCC-Schienenintegration | +1.0% | VAE-Saudi-Arabien-Oman-Korridor | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Lieferkettenoptimierungsstrategien | +0.8% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Hyperloop-Frachtpilot Dubai–Abu Dhabi | +0.4% | Dubai–Abu-Dhabi-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende B2C-E-Commerce-Volumina

Die Nachfrage nach E-Commerce-Logistik steigt rasant, da die nationalen Online-Lebensmittelumsätze 2023 USD 1,07 Milliarden überschritten und Amazon seine inländische Fulfillment-Fläche um 175.000 m² erweiterte, was einem Kapazitätszuwachs von 70 % entspricht[1]"Exportleitfaden Jahresausgabe: Vereinigte Arabische Emirate," US-Landwirtschaftsministerium, Ausländischer Agrardienst, USDA.gov. Dichte Bevölkerungscluster in Dubai und Abu Dhabi ermöglichen es Paketdienstleistern, Same-Day-Service-Versprechen in großem Maßstab einzuhalten. Staatliche Digitalisierungsprogramme vereinfachen die Unternehmenslizenzierung und den Zoll und fördern Omnichannel-Modelle, die Ladengeschäfte, mobilen und sozialen Handel miteinander verknüpfen. Globale Integratoren wie UPS sicherten sich im März 2025 eine Investition von USD 100 Millionen in Dubai South, um die Last-Mile-Sortierung zu automatisieren und sich frühzeitig für die nächste Volumenwelle zu positionieren. Strengere Kühlkettenvorschriften im Bundeslebensmittelsicherheitsgesetz erhöhen die Markteintrittsbarrieren und verschaffen Akteuren mit gesetzeskonformer Infrastruktur einen Vorteil, da temperaturempfindliche Segmente von Lebensmitteln bis hin zu Biologika in den Online-Handel migrieren. GCC-Nachbarländer beziehen zunehmend über VAE-E-Hubs, was das inländische Paketwachstum in margenstarke grenzüberschreitende Sendungen ausdehnt.

Mehrere Milliarden USD schwere Hafen-, Flughafen- und Schienenerweiterungen

Das USD 2,5-Milliarden-Programm von DP World trieb die nationale Durchsatzkapazität im Januar 2025 auf über 100 Millionen TEU, ein Zuwachs von 8,3 % gegenüber den Volumina von 2024. Der vierte Containerterminal in Jebel Ali fällt zeitlich mit erneuerten Frachtvorfeldern am Flughafen Dubai International zusammen, was die Verweilzeiten für den Luft-See-Umschlag hochwertiger Güter verkürzt. Störungen im Roten Meer lenkten Frachtströme in die Emirate um, wo überschüssige Liegeplatzkapazitäten den Verkehr absorbierten, der andernorts Preisaufschläge von 15–25 % verzeichnete. Etihad Rail Phase 2, die 605 Kilometer durchquert, wird die Schienenfrachtkapazität auf 50 Millionen Tonnen erhöhen und den CO₂-Ausstoß des Straßengüterverkehrs bis 2050 um 21 % senken. Die Handhabung von Pharmazeutika und verderblichen Waren wird durch gezielte Erweiterungen von Emirates SkyCargo und Etihad Cargo weiter gestärkt, was die Attraktivität des Landes als regionaler Kühlkettenknoten festigt. Künftige GCC-Schienenverbindungen nach Saudi-Arabien und Oman können USD 100 Milliarden an zusätzlichem Handel erschließen und das Hinterland des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate vertiefen.

Freizonenförderung und 100-%-Regelung für ausländisches Eigentum

Vollständiges ausländisches Eigentum, keine Einkommensteuern und moderne Zollregelungen lockten 2024 mehr als USD 5 Milliarden an frischem Logistikkapital an, darunter das E-Commerce-Hub von Kuehne+Nagel in Dubai South. 45 aktive Freizonen konkurrieren nun mit branchenspezifischen Vergünstigungen – von Zolllagern bis hin zu Biotechnologie-Laboren – und treiben kontinuierliche Serviceverbesserungen voran. Das RAKEZ-Emirates Post-Abkommen vom Oktober 2024 veranschaulicht, wie öffentlich-private Partnerschaften Lizenzierung, Lagerung und Last-Mile-Lieferung für 25.000 ansässige Unternehmen bündeln. Diese investitionsfreundlichen Regelungen verkürzen die Einrichtungszeiten, senken Verwaltungskosten und ermutigen multinationale Konzerne, regionale Lagerbestände in den Emiraten anzusiedeln. Die rasche Aufnahme von Lagerflächen hält die Mietniveaus stabil und schafft Anreize für neue Großflächen- und automatisierte Neubauten.

Etihad Rail Phase 2 und künftige GCC-Schienenintegration

Phase 2 verbindet Shah mit dem Hafen Fujairah und bietet Verladern eine Kostenersparnis von 30–40 % gegenüber der Straße sowie eine Verkürzung der Riyadh-Transitzeit auf vier Stunden, sobald die saudi-arabische Anbindung in Betrieb geht. Neu eingeführte Lkw-Gewichtsbeschränkungen auf Bundesstraßen stärken die Kostenwettbewerbsfähigkeit der Schiene und lenken Massen- und Containerströme auf das Schienennetz[2]"VAE-Klimagesetz," Regierung der VAE, Government.ae. Dedizierte Terminals in Industrieparks unterstützen Öl-, Gas- und Baugüter, während die Zollharmonisierung eine reibungslose grenzüberschreitende Abfertigung verspricht. Geplante Erweiterungen zum Hafen Sohar in Oman werden See-Schienen-Umschläge erleichtern und die Rolle der Emirate als multimodale Brücke für 55 Millionen GCC-Verbraucher stärken. Der CO₂-Vorteil des Netzes hilft Betreibern auch dabei, die obligatorischen Emissionsberichtspflichten zu erfüllen, was die Schiene zu einer Absicherung für die Einhaltung von Umweltvorschriften macht[3]"Vorschriften für schwere Fahrzeuge auf Bundesstraßen," VAE-Ministerium für Infrastrukturentwicklung, Moid.gov.ae.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kraftstoff- und Lkw-Betriebskosten | -1.2% | Landesweit, stärker im Norden | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit setzt Lieferketten Erschütterungen aus | -0.8% | Große Häfen und Freizonen | Mittelfristig (2–4 Jahre) |

| Mangel an fortgeschrittenen Logistik- und Kühlkettenfachkräften | -0.6% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Geopolitische Risikoprämie der Straße von Hormus | -0.5% | Energiekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kraftstoff- und Lkw-Betriebskosten

Kraftstoffpreisschwankungen ließen die Lkw-Ausgaben 2024 um bis zu 20 % steigen, und strengere Euro-6-Normen erfordern kostspielige Flottenaufrüstungen. Neue Achslastregeln zwingen Betreiber, für dieselbe Tonnage mehr Fahrzeuge einzusetzen, was die Kosten pro Kilometer erhöht. Die Emissionsberichtspflicht des Bundesklimagesetzes, die ab Mai 2025 gilt, erfordert Telematik- und Prüfsysteme, die für einen mittelgroßen Spediteur USD 50.000–200.000 kosten können. Die Löhne der Fahrer stiegen aufgrund des regionalen Wettbewerbs zweistellig, und erweiterte Führerscheincurricula verursachen weitere Compliance-Ausgaben. Diese Faktoren zusammen komprimieren die Margen und könnten die Erneuerung kleinerer Flotten verlangsamen, insbesondere außerhalb der Hauptemirate.

Importabhängigkeit setzt Lieferketten Erschütterungen aus

Die Emirate sind bei 85 % der Lebensmittel und 70 % der Konsumgüter auf Importe angewiesen; Verzögerungen im Roten Meer 2024 verlängerten die Vorlaufzeiten um 7–10 Tage und trieben die Frachtpreise um bis zu 25 % in die Höhe[4]"Bundesgesetz über Medizinprodukte 2024," VAE-Ministerium für Gesundheit und Prävention, Mohap.gov.ae. Die Versicherungsprämien steigen bei zunehmenden Spannungen in der Straße von Hormus, was die Landekosten für energiebezogene Fracht erhöht. Die konzentrierte Beschaffung aus Asien macht die Lagerbestände anfällig für Fabrikausfälle oder Exportverbote, und Währungsschwankungen gegenüber dem USD-gekoppelten Dirham verändern die Beschaffungsbudgets über Nacht. Begrenzte Erdölreserven (42 Tage Deckung) verstärken die Anfälligkeit bei anhaltenden Störungen und zwingen Unternehmen, größere Sicherheitsbestände zu halten, die das Umlaufkapital und die Lageranforderungen aufblähen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Die Fertigungsindustrie dominiert das Frachtbudget

Die Fertigungsindustrie verbrauchte 2025 einen Umsatzanteil von 25,78 % am Gesamtwert, angetrieben durch das USD 24,5-Milliarden-Programm von ADNOC für lokale Inhalte und Metallverarbeitung in Freizonen. Komplexe Zuströmungen für Rohstoffe und ausgehende Verteilung von Fertigwaren erfordern multimodale Koordination, wodurch Hersteller zu Schlüsselkunden für Drittlogistikdienstleister werden. Groß- und Einzelhandel ist der am schnellsten wachsende Sektor mit einer CAGR von 7,05 % (2026–2031), angetrieben durch Bevölkerungswachstum und die Durchdringung digitaler Marktplätze. Das Bauwesen, belebt durch Gigaprojekte und Wohnungsbauprogramme, hält Schwerlasttransport- und Projektnischen aufrecht. Öl und Gas, Bergbau und Steinbruch beschaffen weiterhin spezialisierte Rohre, Bohranlagen und Chemikalien über dedizierte Korridore, wenn auch proportional langsamer, da Diversifizierungsmaßnahmen greifen.

Landwirtschaft und Fischerei machen noch einen kleinen Anteil aus, doch neue Ernährungssicherheitsstrategien und Vertikalfarmpilotprojekte bringen höherwertige Kühlttransporte hervor. Der Aufstieg von Bauteilen für erneuerbare Energien und Elektrofahrzeugkomponenten diversifiziert die Frachtzusammensetzung weiter. Insgesamt stellen diese Verschiebungen sicher, dass der Fracht- und Logistikmarkt der Vereinigten Arabischen Emirate eine ausgewogene Exponierung über konjunkturelle und defensive Sektoren hinweg beibehält und die Betreiber gegen Nachfrageschwankungen in einer einzelnen Branche absichert.

Nach Logistikfunktion: Frachttransport bleibt das Rückgrat

Der Frachttransport verzeichnete 2025 einen Umsatzanteil von 53,35 % und unterstreicht damit sein eigenständiges Gewicht innerhalb des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate. Anhaltende ausländische Direktinvestitionen in Petrochemie, Metalle und schnelldrehende Konsumgüter halten Massen- und Containervolumina robust. Intermodale Angebote, die Lkw-, Schienen- und Binnenschiffsverkehr verbinden, gewinnen an Beliebtheit, da Verlader CO₂-Reduktion und Kosteneinsparungen anstreben. Der Kurier-, Express- und Paketesektor wächst mit einer CAGR von 7,52 % (2026–2031) aufgrund von E-Commerce-Booms und Same-Day-Delivery-Versprechen schneller. Betreiber bündeln Express- und Speditionsangebote, um die Flottenauslastung zu maximieren, während Lagerarme Inventarfinanzierung über Zolllager monetarisieren. Zollabfertigung, Zollrückerstattung und Lieferkettenfinanzierung ergänzen Nebendienstleistungen mit Premiummarge. Ab 2025 werden Emissionsberichtspflichten die Ladungskonsolidierung und digitale Transparenz fördern und damit die Leistungslücke zwischen integrierten und fragmentierten Akteuren vergrößern.

Der Express-Boom veranlasst Anlagenumbaumaßnahmen, die Hochgeschwindigkeitssortierung mit Cross-Dock-Frachttransport verbinden und die Auftrags-zu-Lieferfenster verkürzen. Lagerentwickler fügen Mezzanin-Kommissioniertürme und temperaturgeführte Kammern hinzu und positionieren sich für Pharmazeutika und Online-Lebensmittelhandel. Lkw-Flotten investieren ihrerseits in Zweibrennstoff-Zugmaschinen zur Absicherung gegen Dieselpreisvolatilität. Insgesamt zeigt die Segmentlandschaft, wie der Fracht- und Logistikmarkt der Vereinigten Arabischen Emirate von anlagenintensiven Einzellösungen zu plattformgestützten Ökosystemen übergeht, die Daten, Skalierbarkeit und Nachhaltigkeits-Compliance monetarisieren.

Nach Kurier, Express und Paketen (KEP): Inländische Skalierung, grenzüberschreitendes Potenzial

Inländische KEP-Ströme machten 2025 einen Umsatzanteil von 64,72 % aus und nutzen dichte Stadtgeografien und digitale Zahlungsdurchdringung für stundenschnelle Lieferungen. Internationale Pakete werden mit einer CAGR von 7,85 % (2026–2031) wachsen, da Freizonenexporteure Zollfreiabkommen und vereinfachte GCC-Zollverfahren nutzen, um 55 Millionen regionale Verbraucher zu erreichen. DHLs Versprechen, USD 570 Millionen regional zu investieren, und FedEx' automatisiertes World Central Hub verdeutlichen das in die Luftexpressinfrastruktur fließende Kapital. Der lokale Marktführer Aramex, kürzlich von Q Logistics übernommen, integriert regionale Bodennetzwerke mit grenzüberschreitenden E-Commerce-APIs, um seinen Marktanteil angesichts des zunehmenden globalen Wettbewerbs zu verteidigen.

Der staatliche Postbetreiber Emirates Post hat sich durch Partnerschaften mit Freizonen neu positioniert, um den Bedarf von KMU an Dokument- und Musterlieferungen zu decken. Künftig werden KEP-Unternehmen Mikrofulfillment-Knoten und Schließfachnetze verfeinern, die die Quote fehlgeschlagener Lieferungen senken und ihre Rolle als verbraucherorientierte Schnittstelle des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate festigen.

Nach Lagerung und Lagerhaltung: Kühlkette gewinnt an Dynamik

Nicht temperaturgeführte Bestände machten 2025 einen Umsatzanteil von 89,60 % aus und beherbergten schnelldrehende Konsumgüter, Bekleidung und Projektmaterialien. Temperaturgeführte Flächen, obwohl kleiner, werden mit einer CAGR von 7,60 % (2026–2031) wachsen, da verderbliche Lebensmittelimporte zunehmen und der Biologika-Handel intensiver wird. Das Bundesgesetz über Medizinprodukte verpflichtet Pharmaunternehmen zur Sicherung von Gute-Distributions-Praxis-zertifizierten Flächen und treibt die Nachrüstung und den Neubau von Kühllägern voran.

Entwickler integrieren nun von Beginn an Tiefkühlkammern und mehrstöckige Shuttle-Systeme, um die kubische Auslastung und Energieeffizienz zu optimieren. Die Integration von Solarstrom und Wärmedämmstandards hilft Betreibern, die Emissionsberichtspflichten von 2025 zu erfüllen. Da städtisches Land knapper wird, werden vertikale Ausdehnung und Automatisierung wichtiger als die Grundstücksgröße und verändern die Art, wie der Fracht- und Logistikmarkt der Vereinigten Arabischen Emirate hochwertige, temperaturempfindliche Güter lagert.

Nach Frachttransportmodus: Luftfrracht führt wertmäßig, Seefracht beschleunigt volumenmäßig

Luftfracht trug 2025 46,62 % des Marktumsatzes bei und spiegelt den Status der Emirate als globales Re-Export-Drehkreuz wider, das durch das 140-Destinationen-Netzwerk von Emirates SkyCargo bedient wird. Strenges Kapazitätsmanagement und spezialisierte Kühlkettenkammern erschließen Renditen aus Pharmazeutika und Hochtechnologie. See- und Binnenwasserstraßen werden jedoch mit einer CAGR von 8,55 % zwischen 2026–2031 das schnellste Tonnagenwachstum verzeichnen, da Jebel Alis 100-Millionen-TEU-Kapazität mit neuer Bahnzubringerlogistik zusammentrifft. Die Straße bleibt für die letzte Meile unverzichtbar, doch strengere Gewichtsregeln und Staugebühren fördern den Modaltransfer für inter-emiratische Transporte über 200 Kilometer. Das entstehende Schienenfrachtnetzwerk wird Massen- und Containerkorridore öffnen, die westliche Ölfelder mit östlichen Seehäfen verbinden, und damit den Straßenverschleiß und die Treibhausgasemissionen senken.

Binnenwasserstraßenpilotprojekte im Dubai Water Canal veranschaulichen die Absicht der Regierung, emissionsarme städtische Fracht zu ermöglichen, während Pipelineinvestitionen die Sicherheit im flüssigen Massengutbereich absichern. Zusammen steigern diese multimodalen Investitionen die Wettbewerbsfähigkeit des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate gegenüber konkurrierenden Drehkreuzen und helfen, die föderalen Netto-Null-Ambitionen zu erfüllen.

Nach Speditionsmodus: Luftdominanz, Seefracht-getriebenes Wachstum

Luftfrachtspedition erzielte 2025 44,33 % des Speditionsumsatzes, gestützt durch den Bedarf an kurzen Fabrik-zu-Markt-Vorlaufzeiten für Elektronik und Fast Fashion. Seespedition wird mit einer CAGR von 8,12 % (2026–2031) überholen, da Kapazitätserweiterungen und digitalisierte Papierdokumente die Attraktivität der Gateways Jebel Ali und Fujairah steigern. Digitale Plattformen liefern nun sofortige Angebote und Echtzeit-Container-Tracking, reduzieren den Verwaltungsaufwand und ermöglichen es KMU, traditionelle Maklerwartelisten zu umgehen. Straßen- und aufkommende Schienenspeditionen ergänzen Tür-zu-Tür-Angebote und erhöhen die Kundenbindung.

Multimodale Pakete, die See-Luft- oder Schienen-See-Verbindungen kombinieren, versprechen wettbewerbsfähige Transitzeiten bei geringerer CO₂-Intensität – ein zunehmend wichtiges Verkaufsargument in Verlader-Ausschreibungen. Dementsprechend werden die Speditionsmargen von Datentransparenz, regulatorischer Kompetenz und Netzwerkbreite innerhalb des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate abhängen.

Geografische Analyse

Dubai und Abu Dhabi beherbergten 2024 gemeinsam 52 % der Bevölkerung und generierten mehr als 70 % des Einzelhandelsumsatzes, was Pakeldichten konzentriert, die eine wirtschaftlich tragfähige Schnelllieferung ermöglichen. Der Flughafen Dubai International behauptete seinen globalen Spitzenplatz bei der internationalen Tonnage, während Jebel Alis Mega-Terminal umgeleiteten Asien-Europa-Handel abpufferte. Amazons geplanter 175.000 m² großer Standort in Abu Dhabi wird das Emirat als am schnellsten wachsenden E-Commerce-Knoten weiter festigen.

Die nördlichen Emirate pflegen je eigene Logistiknischen. Der Flughafen Sharjah International bietet ein unüberfülltes Frachtgateway, das Kleinpakete und Hilfsgüter anzieht. Der Hafen Fujairah, außerhalb der Straße von Hormus gelegen, sichert Energie- und Massenguthandel, der geopolitische Redundanz erfordert. Die RAKEZ-Freizone in Ras al-Khaimah beherbergt 25.000 Unternehmen, deren Logistikbedürfnisse nun durch eine Emirates Post-Allianz bedient werden, die Lizenzierung, Lagerung und Lieferung in einem Paket bündelt.

Etihad Rails West-Ost-Achse verbindet Al Ghuwaifat an der saudi-arabischen Grenze mit dem Hafen Fujairah, senkt die Lkw-Kosten um bis zu 40 % und schafft eine Landbrücke, die Fracht vor dem Hormus-Risiko schützt. Geplante Zweiglinien nach Oman werden den Durchsatz des Hafens Sohar in VAE-Verteilzentren lenken und das Hinterlandpotenzial des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate verbreitern. Geografische Diversifizierung mildert auch Kapazitätsschocks und ermöglicht es Betreibern, bei Störungen über mehrere Emirate oder Verkehrsträger umzuleiten.

Wettbewerbslandschaft

Die Landschaft zeigt eine fragmentierte Struktur: Globale Integratoren, Golf-Marktführer und zahlreiche spezialisierte KMU konkurrieren um Marktanteile. DSV schloss im Mai 2025 seine EUR 14,3-Milliarden- (USD 15,78 Milliarden) Übernahme von DB Schenker ab und steigerte damit sofort die Kapazität und Netzwerkdichte im Nahen Osten. Die Übernahme von Aramex durch Q Logistics integriert einen bedeutenden regionalen Paketdienstleister in ein von Abu Dhabi unterstütztes Konglomerat und verstärkt die Skalendynamik. UPS sicherte sich für USD 100 Millionen einen strategischen Brückenkopf in Dubai South für automatisierte Last-Mile-Dienste.

Technologie bleibt die entscheidende Wettbewerbslinie. In den Emiraten gewachsene KI-Unternehmen arbeiten mit Logistikakteuren zusammen, um prädiktive Nachfrage zu nutzen, Routen zu optimieren und CO₂-Basiswerte zu managen. Lagerautomatisierungsanbieter berichten von steigender Nachfrage nach shuttle-basierten Lagersystemen und Roboter-Kommissionierung, was die Kundennähe beschleunigt und die Arbeitsintensität senkt. Kühlkettenspezialisten nutzen Pharmazertifizierungen und Halal-Audits, um in regulatorisch anspruchsvollen Segmenten Aufträge zu gewinnen.

Weißraum-Chancen bestehen in erneuerbaren Energieprojektfrachten, fortgeschrittener Pharmalogistik und grenzüberschreitendem GCC-E-Commerce-Fulfillment. Das Bundeswettbewerbsgesetz 36 von 2023 bietet einen kartellrechtlichen Schutzwall, der für Transaktionen, die den Marktwettbewerb beeinträchtigen könnten, eine Genehmigungspflicht vorsieht und damit Konsolidierung und Innovation in Balance hält.

Marktführer der Fracht- und Logistikbranche der Vereinigten Arabischen Emirate

DP World

DSV A/S (including DB Schenker)

DHL Group

Aramex

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ADQ schloss eine Mehrheitsbeteiligung an Aramex ab und stärkte damit die regionale Konsolidierung mit möglichen Auswirkungen auf die Slot-Vergabe für grenzüberschreitende Pakete.

- April 2025: DSV schloss den Kauf von DB Schenker für EUR 14,3 Milliarden (USD 15,78 Milliarden) ab und erweiterte damit die multimodale Abdeckung in den gesamten Emiraten.

- März 2025: UPS und Dubai South stellten einen USD 100 Millionen schweren Logistikdistrikt mit automatisierter Sortierung und regionaler Distributionsinfrastruktur vor.

- Juli 2024: Aldar Properties und DP World vereinbarten die gemeinsame Entwicklung eines 1,55 Millionen ft² großen Logistikparks in Jebel Ali zur Versorgung regionaler Lieferketten.

Berichtsumfang des Fracht- und Logistikmarkts der Vereinigten Arabischen Emirate

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier, Express und Pakete (KEP), Spedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier, Express und Pakete (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturführung | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Logistikfunktion | Kurier, Express und Pakete (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturführung | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie damit zusammenhängenden Unterstützungsaktivitäten beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Abfluss von Produkten (Erzeugnisse, Agrargüter) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Parzellierung und Erschließung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Lagerbestand an Rohstoffen und Ausrüstung, zeitkritische Lieferungen sowie andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Kurier, Express und Pakete - Der Kurier-, Express- und Paketdienst, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 Pfund Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (tagesdefiniert-Express und zeitdefiniert-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endkonsumausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Nachfrage- und Verbrauchsausgabenschwankungen sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Spedition - Spedition, die hier auf die Frachttransportvereinbarungsbranche (FTV) verweist, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren beschäftigt sind. Die betrachteten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollagenten und Seeschifffahrtsagenten. Das Segment Sonstige unter Spedition erfasst den durch Mehrwertdienste der FTV erzielten Umsatz, wie Zollabfertigungsaktivitäten, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Gütern, Frachtversicherung und Compliance, Organisation von Lagerung und Lagerhaltung, Vermittlung mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreisregungen - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnentrends - Frachttonnen (Warengewicht in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Schätzung der Größe des Frachttransportmarkts verwendet.

- Frachttransport - Frachttransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Organisation des Frachttransports durch einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere logistische Mehrwertdienste beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktteilnehmer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl des Großhandelspreisindex (jährliche Änderung des Erzeugerpreisindex) als auch des Verbraucherpreisindex wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Streckenlänge der Straßen, Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Streckenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der wichtigsten Häfen und Tonnage der wichtigsten Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle untersuchten Schlüsselvariablen/-parameter zur besseren Analyse der Marktgrößenschätzungen und -prognosen. Alle Trends werden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten und marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Eine von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzrestrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden in die engere Wahl gezogen, ihre wesentlichen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrts-Konnektivitätsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrts-Konnektivität” dargestellt.

- Linienschifffahrts-Konnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrts-Konnektivitätsindizes, der bilateralen Schifffahrtskonnektivitätsindizes und der Hafen-Linienschifffahrts-Konnektivitätsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrts-Konnektivitätsindex - Er zeigt an, wie gut Länder mit den globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtanzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweite Strategien des Lieferkettenmanagements, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird von Faktoren wie geografischen Präferenzen, Lkw-Typenportfolio, Lkw-Preisen, lokaler Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologischen Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährlichen Wartungskosten, Verfügbarkeit von Substituten und Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der gesamten Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Fertigung nach dem Just-in-time-Prinzip.

- Tragfähigkeit der Handelsflotte - Die Tragfähigkeit der Handelsflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird von Faktoren wie Produktionsvolumen, internationalem Handel, wichtigen Endnutzerbrachen, maritimer Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtkapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Handelsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeines Frachtgut sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird von Faktoren wie modaler Produktivität, staatlichen Vorschriften, Containerisierung, Sendungsdistanz, Anforderungen an die Temperaturführung, Gütertyp, internationalem Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütern usw. beeinflusst. Außerdem unterscheiden sich modaler Anteil nach Tonnen und modaler Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsdistanz, Gewicht der wichtigsten in der Wirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Bergbauindustrie. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe, wie Kohle und Erze, flüssige Mineralien, wie Rohöl, sowie Gase, wie Erdgas, gewinnen. Logistikdienstleister (LDL) decken alle Phasen von Upstream bis Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment Sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Finanzdienstleistungsbranche (BFSI), im Immobilienbereich, in Bildungsdienstleistungen, im Gesundheitswesen und in professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechtswesen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorräten und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdiensten (MVD) für den Frachttransport auf Straße, Schiene, Luft und See/Binnenwasserstraßen, (2) MVD für den Seefrachtransport (Betrieb von Terminaleinrichtungen wie Häfen und Anlegestellen, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Festmachaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige verschiedene Unterstützungsaktivitäten), (3) MVD für den Landfrachttransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagstellen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschlepp- und Pannenhilfe, Verflüssigung von Gas zu Transportzwecken sowie sonstige verschiedene Unterstützungsaktivitäten), (4) MVD für den Luftfrachttransport (Betrieb von Terminaleinrichtungen wie Luftfrachtanlagen, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Landebahnwartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Flugzeugbetankungsdienste sowie sonstige verschiedene Unterstützungsaktivitäten), (5) MVD für Lager- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allgemeingüterlagern, Kühlhäusern, Lagertanks usw., Lagerung von Gütern in Freihandelszonen, Schockgefrieren, Verpacken von Gütern zum Versand, Verpacken und Vorbereiten von Gütern zum Versand, Etikettieren und/oder Bedrucken der Verpackung, Kit-Zusammenstellung und Verpackungsdienste sowie sonstige verschiedene Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenankünfte und Leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien und die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden die Hafenleistungsparameter wie mediane Verweildauer der Schiffe in den Häfen, durchschnittliches Alter, Größe, Frachtkapazität und Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenankünfte und Containerdurchsatz der Häfen analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten, zur Verknüpfung von Lieferketten und zur Förderung des internationalen Handels bei, (2) ebnen den Weg für Skalierungseffekte und die Entwicklung von Fachkenntnissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/in der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrts-Konnektivität” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffsankünfte beziehen. Der Hafendurchsatz in Bezug auf die Gesamtcontainerabfertigung (TEU) wurde im Branchentrend „Hafenankünfte und Leistung” dargestellt.

- Erzeugerpreisindex - Er zeigt die Inflation aus der Sicht der Erzeuger an, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Leistung über einen bestimmten Zeitraum erhalten. Die jährliche Änderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit dem Verbraucherpreisindex verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentaler Umsatz - Der segmentale Umsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den für den Fracht- und Logistikmarkt spezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste betreffende Volkswirtschaften usw., die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat, berechnet. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers, Dow Jones Factiva verwendet und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigendem verfügbarem Einkommen, hat zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der gefertigten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottenbestand nach Typ - Der Marktanteil von Lkw-Typen wird von Faktoren wie geografischen Präferenzen, wichtigen Endnutzerbrachen, Lkw-Preisen, lokaler Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologischen Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Vorschriften zur Lkw-Nutzung und -Einfuhr sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Transports - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo operative Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für eine verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Transports und die daran beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Umsätze aus dem Betrieb von Allgemeingüterlagern, Kühlhäusern und anderen Arten von Lager- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Güter gegen Entgelt. Mehrwertdienste (MVD), die sie anbieten können, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution von Kundengütern und können Etikettierung, Mengenaufteilung, Bestandskontrolle und -management, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorräten zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücktransport | Rücktransport bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein vom Spediteur an den Verlader ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der beförderten Güter beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, das zum Antrieb des Antriebssystems verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik der Beladung und Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunker-Händler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch unterstützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Nahbereichsfrachtführer | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Orten übernimmt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikangelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das für den Versand von Nachrichten, Paketen usw. verwendet wird. Kurierdienst bezeichnet den schnellen oder eiligen, Tür-zu-Tür-Abhol- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Mitarbeiter zur Bereitstellung seiner Dienste ein. Eine solche von dem Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wodurch traditionelle Lagerpraktiken umgangen und Zeit und Geld gespart werden. |

| Dreiländertransport | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Verladeort-/Abgangsland noch das Entladeort-/Ankunftsland ist. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch bestimmte Formalitäten, wie die Vorlage von Einfuhrlizenz/-genehmigung, Zahlung von Einfuhrzöllen und weiterer erforderlicher Dokumentation je nach Art der Fracht, wie FCC- oder FDA-Zulassung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder sonstige Sicherungsmittel, die von Zollbeamten angebracht werden, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase, verdichtete, verflüssigte, unter Druck gelöste Stoffe, korrosive Stoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedenartige Gefahrgüter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Containerabholung | Eine Containerabholung ist eine Form des Lkw-Transports, der die verschiedenen Transportmodi (intermodal) miteinander verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckentransport, der Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Containerabholfahrzeuge bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerstätten, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert die Containerabholung Güter nur über kurze Distanzen und operiert nur in einem Ballungsgebiet. Außerdem ist in der Regel nur ein Fahrer in einer einzigen Schicht erforderlich. |

| Trockentrocknen | Trockentrocknen ist ein Begriff, der für Reparaturen oder verwendet wird, wenn ein Schiff in die Werft gebracht wird. Beim Trockentrocknen wird das gesamte Schiff an Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainerauflieger | Ein Trockencontainerauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor Witterungseinflüssen zu schützen. Trockencontainerauflieger sind für den Transport von auf Paletten, in Kartons oder loser Fracht ausgelegt, nicht temperaturgeführt (im Gegensatz zu gekühlten Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Zubringe rdienst | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Verbrauch, Staatsverbrauch, Unternehmensinvestitionen als Kapitalinvestitionen sowie Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Verbrauch, Staatsverbrauch, Unternehmensinvestitionen als Kapitalinvestitionen sowie Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet die erste Stufe des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurier-Abholbeauftragten abgeholt wird, um es zu verarbeiten oder ins Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Einlagerer im Rahmen eines Steueraussetzungsverfahrens produziert, verarbeitet, gehalten, empfangen oder versandt werden, im Rahmen seiner Geschäftstätigkeit, unter den von den Zollbehörden festgelegten Bedingungen. |

| Tieflader | Er verfügt über einen Aufbau, der flach geformt ist, um das einfache Be- und Entladen von Gütern zu erleichtern. Der Tieflader wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern verwendet. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist ein Fahrzeug mit starrem Design. Er verfügt über einen Aufbau, der flach geformt ist, um das einfache Be- und Entladen von Gütern zu erleichtern. Der Tieflader-Lkw wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterial oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Fahrzeugs dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Fracht-Transitzeit | Transitzeit ist die Zeit, die eine Sendung benötigt, um nach Abholung an einem bestimmten Abholort an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts, um die Integrität der Halal-Produkte am Verbrauchsort sicherzustellen. |

| Beförderung | Der kommerzielle Transport von Gütern. |

| Eingangslogistik | Eingangslogistik bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zum Management eingehender Vorräte. Eingangslogistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladungsort der Güter im meldenden Land (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im meldenden Land (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verladungsort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportdrehkreuz an seinen endgültigen Bestimmungsort bewegt wird – in der Regel an einen Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als LTL (Less-than-Load), ist ein Transportdienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen verschiedener Unternehmen auf ihren Fahrzeugen und verwendet ein Hub-and-Spoke-System, um Güter an ihre Bestimmungsorte zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unterirdisch mithilfe von lokomotivgezogenen Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsbus oder eine Kombination wie Batterie-Oberleitungsbus oder Oberleitungskabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Molkereiwirtschaft, wo ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Gütern aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtpreise nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Vertrieb ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu bieten, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Integration aufzugeben und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen und nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Produktionszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Außermaß-Fracht | Außermaß-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, da sie schlicht zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Maßen, die die maximalen 40HC-Containermaße übersteigen. Das heißt eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Parzelltanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstiges Spezialgut | Sonstiges Spezialgut umfasst vorgesetzte Güter (Güter, ein oder mehrere Posten, die mit einer Schlinge oder Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, nicht aufgerollte Fahrzeuge), Übergroßtransport (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine LTL-Sendung (Less-than-Truckload). Die Sendung kann jedoch einen Lkw nicht vollständig belegen, d. h. seine Kapazität ist viel geringer als eine Vollladungs-Sendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflasterstein befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf zuvor benutzter Artikel über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder wiederverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Güter von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportdienst | Die Beauftragung eines Lkw-Transportunternehmens für den Transport von Gütern (Rohstoffe oder gefertigte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurz- oder Langstreckentransport sein. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselaufbau, austauschbarer Behälter oder austauschbare Einheit genannt, ist einer der Typen von Standard-Frachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) auf Flüssen und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen über Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Durchfahrt ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Sammelbegriffe für Planenauflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorn und hinten befestigt, sodass die Planen geöffnet und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen verwendet werden können. Wenn sie für den Transport geschlossen sind, werden vertikale Ladungssicherungsbänder an einer Seillaufschiene unterhalb des Fahrzeugbodens befestigt und verbinden den Fahrzeugboden und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen sie, daher der Name ‚Tautliner'. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit gleich 35,58 Quadratfuß. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflasterstein befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes, des Tauwerks und der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen