Marktgröße und Marktanteil für PD-1- und PD-L1-Inhibitoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

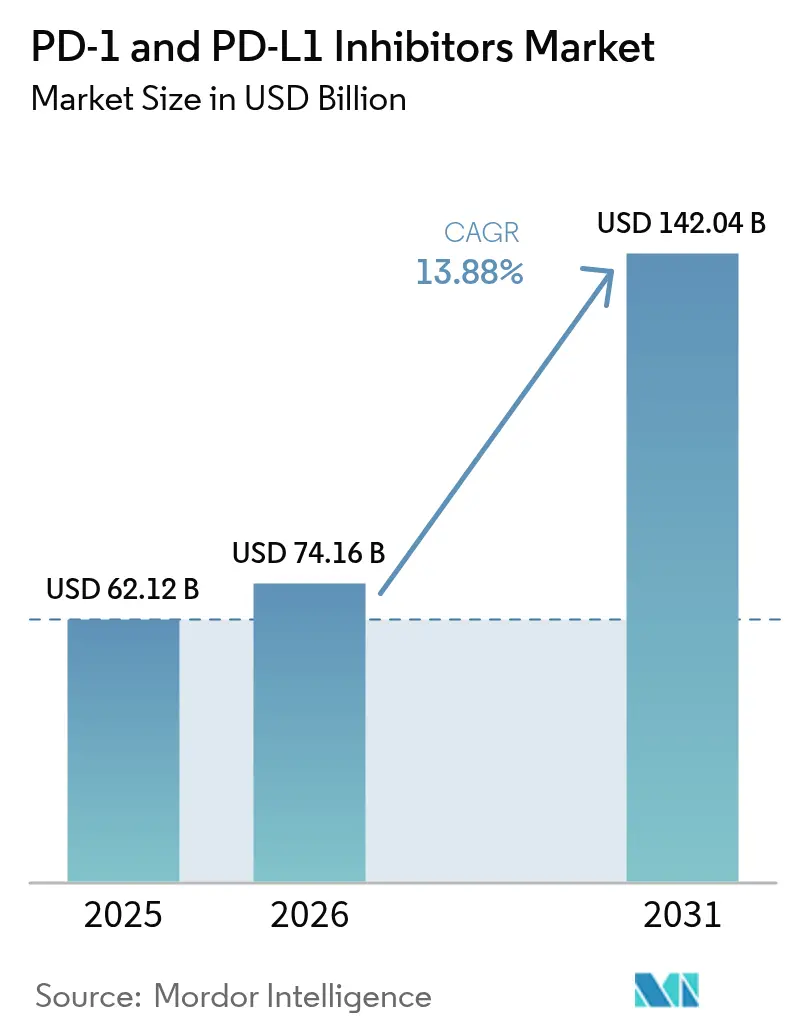

| Marktgröße (2026) | 74.16 Milliarden US-Dollar |

| Marktgröße (2031) | 142.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.88% CAGR |

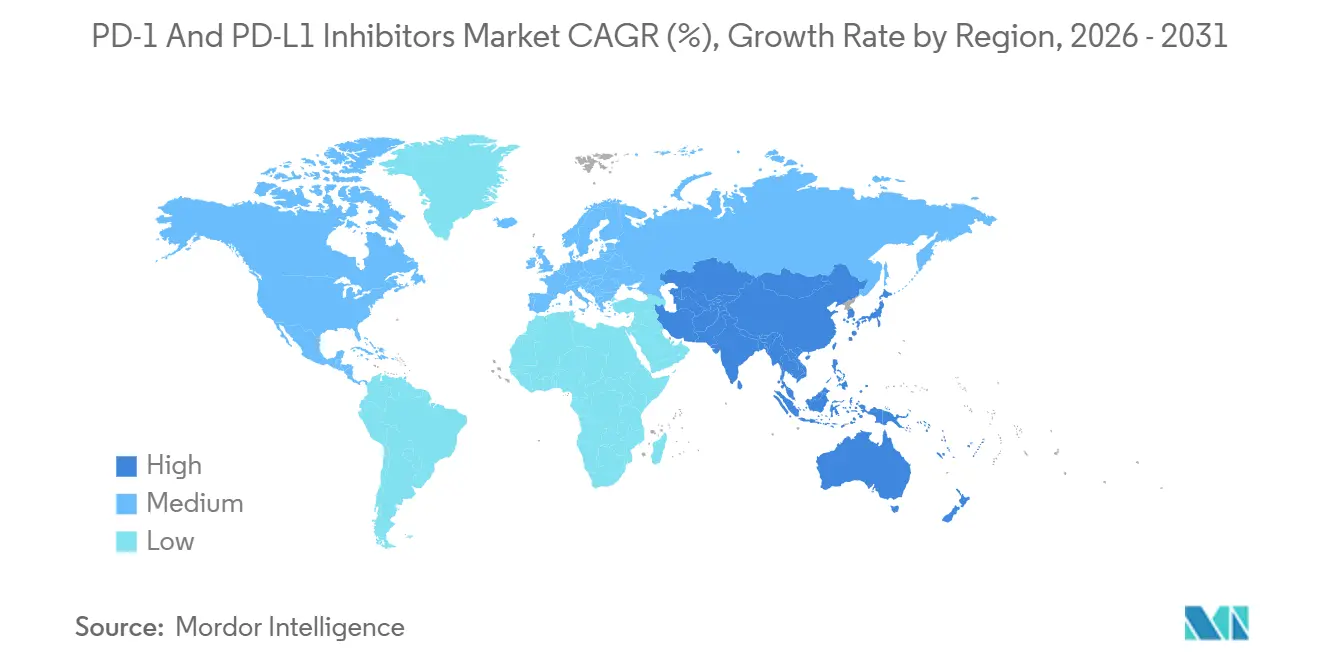

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

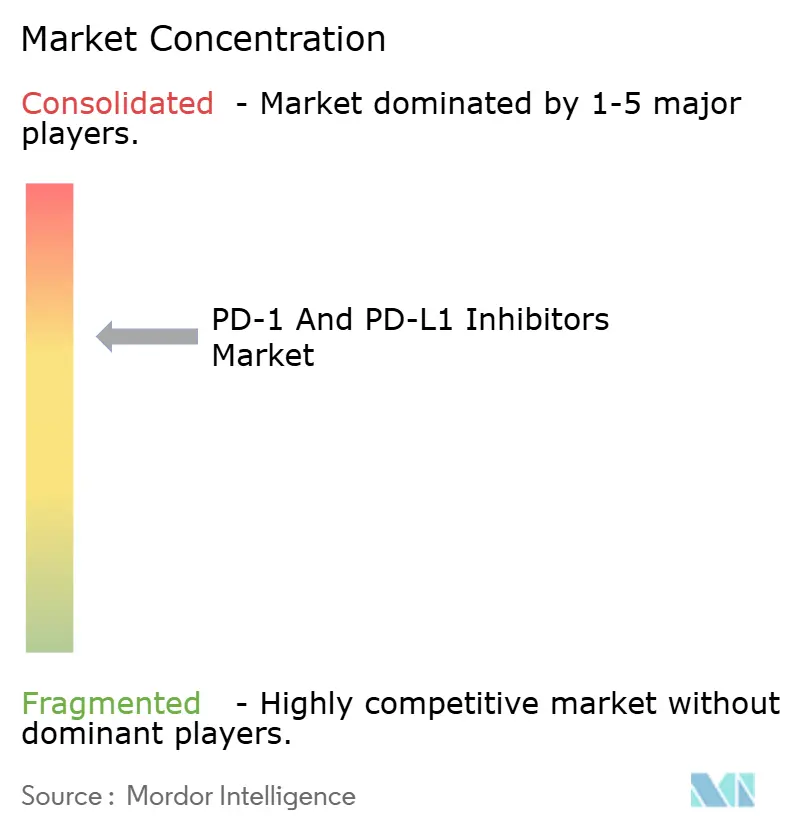

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für PD-1- und PD-L1-Inhibitoren von Mordor Intelligence

Die Marktgröße für PD-1- und PD-L1-Inhibitoren wird auf 62,12 Milliarden USD im Jahr 2025 und 74,16 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 142,04 Milliarden USD erreichen, mit einer CAGR von 13,88 % von 2026 bis 2031.

Die Nachfrage bleibt stark, angetrieben durch Zulassungserweiterungen in adjuvante und neoadjuvante Therapiebereiche, eine zunehmende Akzeptanz der biomarkergesteuerten Verschreibungspraxis sowie günstige Erstattungsrichtlinien für Infusionstherapien. Das Wachstum hat sich jedoch im Vergleich zum Zeitraum vor 2024 verlangsamt, da Erstgenerations-Marken der Marktexklusivität näherkommen und Kostenträger stärkere Nachweise zur Kosteneffizienz fordern. Trotz dieser Verlangsamung zeigt der Markt für PD-1- und PD-L1-Inhibitoren weiterhin langfristiges Potenzial, gestützt durch Fortschritte bei kombinierten Immuntherapieschemata, subkutanen Neuformulierungen und einem erweiterten geografischen Zugang. Der Wettbewerbsdruck nimmt zu, da chinesische Hersteller ihre Preise 40–60 % unter denen multinationaler Wettbewerber ansetzen, während mindestens acht Biosimilar-Sponsoren Phase-III-Programme mit geplanten Markteinführungen ab 2027 vorantreiben.

Wichtigste Erkenntnisse des Berichts

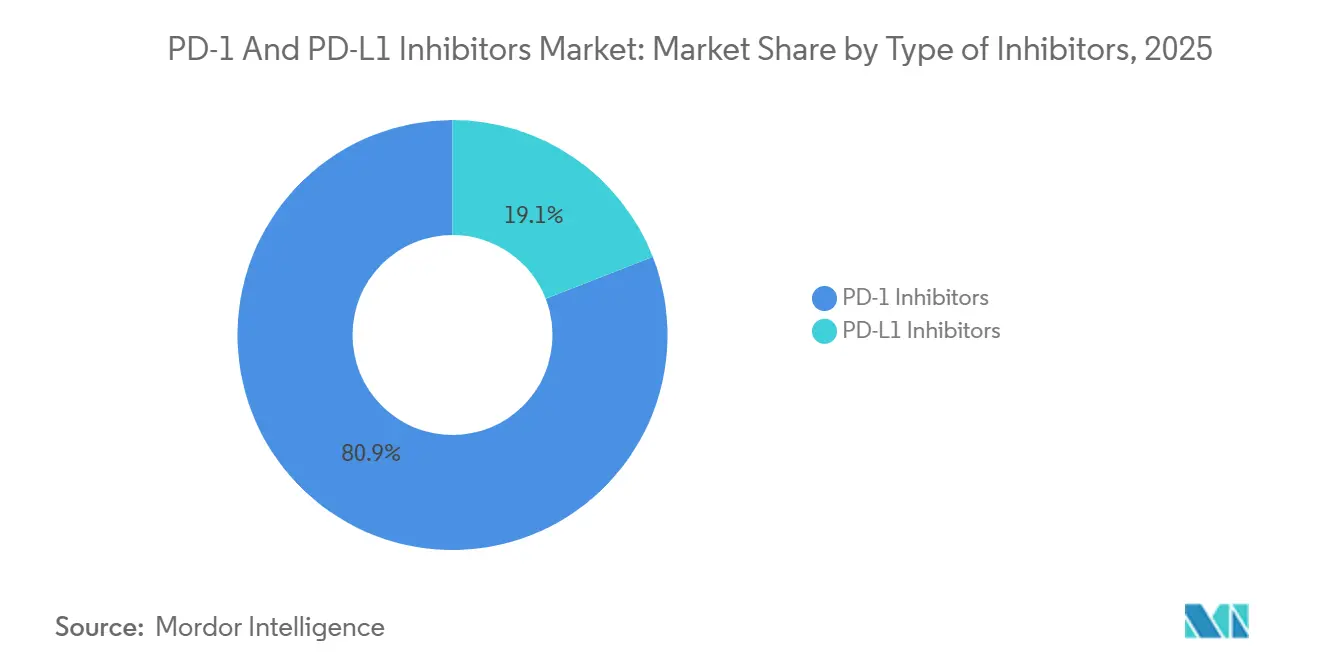

- Nach Inhibitortyp führten PD-1-Wirkstoffe mit einem Marktanteil von 80,92 % am Markt für PD-1- und PD-L1-Inhibitoren im Jahr 2025, während PD-L1-Inhibitoren die höchste prognostizierte CAGR von 15,43 % bis 2031 verzeichneten.

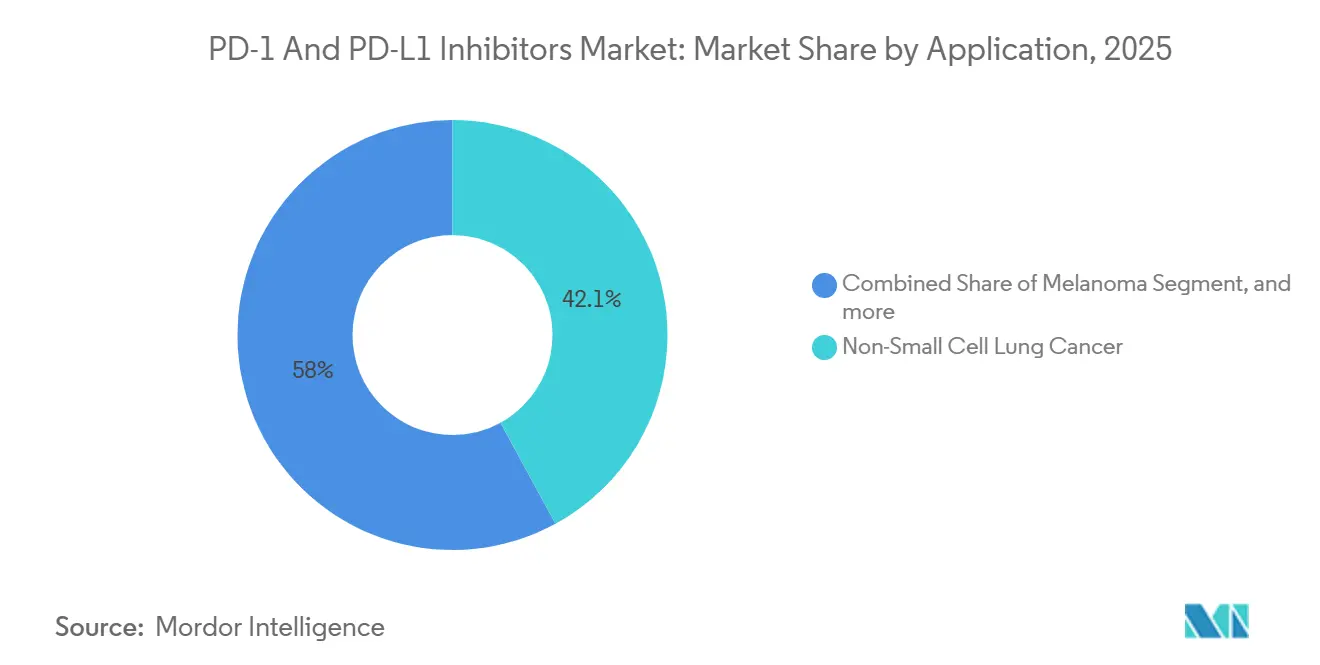

- Nach Anwendung entfiel auf das nicht-kleinzellige Lungenkarzinom im Jahr 2025 ein Anteil von 42,05 % am Markt für PD-1- und PD-L1-Inhibitoren; für Nierenkrebs wird eine CAGR von 15,87 % über den Zeitraum 2026–2031 prognostiziert.

- Nach Vertriebskanal entfielen 68,32 % des Volumens im Jahr 2025 auf Krankenhausapotheken, während Online-Apotheken mit einer CAGR von 16,21 % bis 2031 den am schnellsten wachsenden Kanal darstellen.

- Nach Geografie entfielen auf Nordamerika 43,21 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum eine CAGR von 14,65 % prognostiziert wird, da Chinas nationale Erstattungsarzneimittelliste den Zugang zu inländischen PD-1-Marken ausweitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu PD-1- und PD-L1-Inhibitoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der klinischen Anwendung auf mehrere Tumorarten | +3.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Wege für immunonkologische Wirkstoffe | +2.1% | Global, angeführt von FDA Breakthrough Therapy und EMA PRIME | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Kombinationsimmuntherapien | +2.8% | Nordamerika, EU-Kernbereich, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei prädiktiven Biomarkern und der Diagnostik | +1.9% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für onkologische Gesundheitsversorgung weltweit | +2.5% | Global, beschleunigt in Volkswirtschaften mit mittlerem Einkommen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Partnerschaften und Lizenzvereinbarungen in der Immunonkologie | +1.4% | Global, konzentriert in Innovationszentren in den USA, der EU und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige regulatorische Wege für immunonkologische Wirkstoffe

Im November 2024 erhielt Arcus Biosciences eine beschleunigte Zulassung für seine Wirkstoffkombination Domvanalimab + Zimberelimab zur Behandlung von PD-L1-hochpositivem metastasiertem nicht-kleinzelligem Lungenkarzinom. Diese Zulassung ist an den Nachweis von Überlebensvorteilen durch Phase-III-Studien bis 2027 geknüpft. Ähnlich beschleunigt Chinas Rahmen für bedingte Zulassungen den Genehmigungsprozess für inländische Biologika wie Tislelizumab, wobei jedoch die Einreichung von Daten aus der realen Versorgung nach der Markteinführung erforderlich ist. Diese beschleunigten Verfahren reduzieren die Kapitalrisiken in der Frühphase, erhöhen jedoch auch das Risiko eines Widerrufs, wenn kritische Endpunkte nicht erreicht werden. So wurde beispielsweise die Indikation von Pembrolizumab für triple-negativen Brustkrebs im März 2024 aufgrund nicht erreichter Endpunkte zurückgezogen.

Wachsende Akzeptanz von Kombinationsimmuntherapien

Duale Checkpoint-Blockade, IO-Chemotherapie- und IO-TKI-Kombinationen ersetzen zunehmend die Monotherapie bei Fällen mit niedriger PD-L1-Expression oder immunologisch „kalten” Tumormikroumgebungen. Die Kombination aus Nivolumab und Ipilimumab hat ein medianes Gesamtüberleben von 55,7 Monaten beim Nierenzellkarzinom mit intermediärem oder schlechtem Risiko gezeigt und trug 18 % zum Umsatz von Opdivo im Jahr 2024 bei. In den Vereinigten Staaten entfallen 62 % der Erstlinienbehandlungen beim metastasierten nicht-kleinzelligen Lungenkarzinom auf Pembrolizumab in Kombination mit Chemotherapie, was auf dessen dauerhafte 5-Jahres-Überlebensvorteile zurückzuführen ist. Atezolizumab in Kombination mit Bevacizumab führt den Markt für nicht resezierbares hepatozelluläres Karzinom an und hat in 47 Ländern eine Erstattung erhalten. Während Triplett-Schemata in späte klinische Studien vorrücken, bestehen Herausforderungen wie hochgradige Toxizitäten (Grad 3–4).

Fortschritte bei prädiktiven Biomarkern und der Diagnostik

Im Anschluss an das FDA-Blueprint-Projekt 2024 erhöhte die Harmonisierung der PD-L1-Immunhistochemie-Assays die Konkordanz auf 85–92 % für CPS ≥ 10. Eine 2025 in Nature Medicine veröffentlichte Studie berichtete, dass die ctDNA-Überwachung während Zyklus 3 der Pembrolizumab-Therapie eine Sensitivität von 78 % für die Vorhersage des Krankheitsprogresses aufwies und damit frühzeitige Therapieanpassungen ermöglichte. Strategische Kooperationen in der räumlichen Transkriptomik, wie die Partnerschaft zwischen Roche und PathAI, sollen bis 2027 kommerzialisiert werden, mit dem Fokus auf die Stratifizierung sogenannter „Immunwüsten”. Regulierungsbehörden verlangen nun eine prospektive Validierung in zwei unabhängigen Kohorten, bevor der Status eines Begleitdiagnostikums vergeben wird – eine Maßnahme, die die Entwicklungskosten erhöht, aber die klinische Anwendbarkeit erheblich verbessert.

Ausweitung der klinischen Anwendung auf mehrere Tumorarten

Die Checkpoint-Blockade verlagert sich von der metastasierten Salvage-Therapie hin zu früheren Krankheitsstadien. Im Mai 2024 genehmigte die FDA Pembrolizumab als adjuvante Therapie für reseziertes nicht-kleinzelliges Lungenkarzinom im Stadium IB–IIIa, was jährlich etwa 85.000 US-amerikanische Patienten zusätzlich einschließt[1]„Project Orbis Jahresbericht 2024,” FDA.gov. Die EMA erteilte im September desselben Jahres eine bedingte Zulassung, vorbehaltlich der Ergebnisse zum Gesamtüberleben nach fünf Jahren. Durvalumab erhielt im März 2025 eine US-amerikanische Zulassung für das kleinzellige Lungenkarzinom im begrenzten Stadium in Kombination mit Chemoradiotherapie, was eine Inzidenzkohorte von 30.000 Patienten erschließt. Tumoragnostische Zulassungen für MSI-H- und TMB-H-Solide-Tumor-Indikationen erweitern den Nutzen zusätzlich, und Datenbanken aus der realen Versorgung zeigen bereits, dass 12 % der Pembrolizumab-Anwendungen auf seltene Krebserkrankungen entfallen, trotz fehlender groß angelegter Studien. Zusammen erweitern diese Entwicklungen den Markt für PD-1- und PD-L1-Inhibitoren weit über die traditionellen Schwerpunkte Lunge und Melanom hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Herstellungskosten monoklonaler Antikörper | -1.7% | Global (besonders ausgeprägt in Schwellenmärkten mit begrenzter Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Bevorstehender Ablauf der Marktexklusivität für führende Checkpoint-Inhibitoren | -2.3% | Nordamerika, EU (verzögerter Effekt im Asien-Pazifik-Raum) | Kurzfristig (≤ 2 Jahre) |

| Strenge Nutzenbewertungen der Gesundheitstechnologie hinsichtlich Kosteneffizienz | -1.2% | EU (NICE, G-BA, HAS), Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch neuartige Checkpoint-Modalitäten | -0.9% | Global (frühe Einführung in akademischen Zentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehender Ablauf der Marktexklusivität für führende Checkpoint-Inhibitoren

Das Kernantikörperpatent von Nivolumab lief im Juli 2026 ab, und das Patent von Pembrolizumab läuft im Juni 2028 aus, mit einer pädiatrischen Verlängerung bis Dezember 2028. Acht Biosimilar-Sponsoren befinden sich in Phase III, doch der FDA-Leitfaden zur Extrapolation von 2024 könnte Markteinführungen mit mehreren Indikationen um bis zu 18 Monate verzögern[2]„FDA-Entwurf eines Leitfadens zur Biosimilar-Extrapolation 2024,” FDA.gov. Der Netto-Preisverfall in den USA wird für die zwei Jahre nach dem Markteintritt auf 25–30 % geschätzt, was leicht unter dem Erfahrungswert bei Adalimumab liegt.

Strenge Nutzenbewertungen der Gesundheitstechnologie hinsichtlich Kosteneffizienz

NICE lehnte Pembrolizumab-Chemotherapie für triple-negativen Brustkrebs im April 2024 bei Kosten von 87.000 GBP pro QALY gegenüber einem Schwellenwert von 30.000 GBP ab und erzwang einen vertraulichen Rabatt von 45 % vor der vorläufigen Zulassung[3]NICE-Nutzenbewertung 912," Nice.org.uk. Der G-BA in Deutschland begrenzte die Durvalumab-Aufschläge auf 15 % über dem Vergleichspräparat, während ICER eine Preissenkung von 60 % in den USA für Pembrolizumab-Lenvatinib beim Nierenzellkarzinom empfahl, was zu einer restriktiven Einordnung durch wichtige Kostenträger führte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Inhibitoren: PD-1-Wirkstoffe dominieren, während PD-L1-Inhibitoren an Dynamik gewinnen

PD-1-Wirkstoffe machten 80,92 % des Umsatzes im Jahr 2025 aus, was die führende Stellung von Pembrolizumab in 20 Indikationen und die Verankerung von Nivolumab in Melanom und Nierenzellkarzinom widerspiegelt. Es wird prognostiziert, dass der Markt für PD-1- und PD-L1-Inhibitoren von 60,0 Milliarden USD im Jahr 2026 auf 108,1 Milliarden USD bis 2031 wächst, mit einer CAGR von 12,7 %. PD-L1-Inhibitoren werden die Gesamtexpansion übertreffen und jährlich um 15,43 % wachsen, da Durvalumab seine Rolle beim nicht resezierbaren nicht-kleinzelligen Lungenkarzinom im Stadium III festigt und Atezolizumab-Bevacizumab die Erstattung für das hepatozelluläre Karzinom in 47 Ländern sichert.

Durvalumab erzielte 2024 unter dem PACIFIC-Paradigma einen weltweiten Umsatz von 3,2 Milliarden USD und hat bis zum Patentablauf 2032 keine direkten Konkurrenten. Atezolizumab erfasste bis Mitte 2025 48 % der Erstlinienbehandlungen beim hepatozellulären Karzinom und steigerte damit seinen Anteil am Markt für PD-1- und PD-L1-Inhibitoren. Subkutane Formulierungen bieten weiteres Aufwärtspotenzial: Phase III Tecentriq SC zielt auf eine fünfminütige Injektion ab, die Infusionen in ambulante Kliniken oder sogar in die Heimversorgung verlagern könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nicht-kleinzelliges Lungenkarzinom bleibt Kernsegment, Nierenkrebs entwickelt sich am schnellsten

Das nicht-kleinzellige Lungenkarzinom machte 42,05 % des Umsatzes im Jahr 2025 aus, was die hohe Inzidenzbelastung und die Verbreitung von Biomarkertests unterstreicht. Pembrolizumab-basierte Chemokombinationen dominieren nun PD-L1-niedrige Populationen, während das PACIFIC-Konsolidierungslabel das reale Gesamtüberleben nach drei Jahren in europäischen Kohorten auf 48 Monate anhob. Nierenkrebs macht nur 9 % des Umsatzes im Jahr 2025 aus, wird jedoch mit einer CAGR von 15,87 % durch duale Checkpoint- und IO-TKI-Schemata wachsen. Der Marktanteil für PD-1- und PD-L1-Inhibitoren im Bereich Nierenkrebs wird sich bis 2031 voraussichtlich verdoppeln, angetrieben durch die Dauerhaftigkeit von Nivolumab-Ipilimumab und die ORR von 71 % bei Pembrolizumab-Lenvatinib. Melanom, Hodgkin-Lymphom sowie tumoragnostische MSI-H/TMB-H-Indikationen erweitern die Breite, obwohl die Prüfung durch Kostenträger zunimmt, wo die Überlebensgewinne bescheiden bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken dominieren weiterhin, Online-Modell wächst im Asien-Pazifik-Raum

Krankenhausapotheken gaben 2025 68,32 % der Checkpoint-Inhibitor-Einheiten aus, gestützt durch die Medicare-Part-B-Buy-and-Bill-Wirtschaft in den Vereinigten Staaten und die weltweite Infusionsinfrastruktur. Spezialisierte Einzelhandelsapotheken stellten 14 % bereit. Online-Apotheken halten heute nur einen Anteil von 7,7 %, werden jedoch mit einer CAGR von 16,21 % wachsen, fast ausschließlich im Asien-Pazifik-Raum. Chinas JD Health und Indiens PharmEasy verknüpfen telemedizinische Onkologieberatungen mit der Kühlkettenlieferung, und bevorstehende subkutane Produkte könnten die Migration beschleunigen, sofern Regulierungsbehörden die Heimverabreichung erlauben. Derzeit schränken US-amerikanische FDA-Vorschriften, die den Versandhandel mit infundierten Biologika verbieten, die digitale Durchdringung in einkommensstarken Märkten ein.

Geografische Analyse

Nordamerika entfiel 2025 mit 43,21 % auf den größten Umsatzanteil, angetrieben durch Medicare-Erstattung und eine dichte klinische Studieninfrastruktur. Der Inflation Reduction Act wird die Pembrolizumab-Preise für 2027 verhandeln, was das US-amerikanische Umsatzwachstum möglicherweise auf einen mittleren einstelligen Bereich begrenzt. Kanada sicherte sich eine landesweite öffentliche Erstattung mit einem durchschnittlichen Rabatt von 35 %, während Mexiko Pembrolizumab für PD-L1 ≥ 50 % beim nicht-kleinzelligen Lungenkarzinom hinzufügte, jedoch in kleineren Bundesstaaten mit Versorgungsengpässen konfrontiert ist.

Europa belegte mit einem Anteil von 28 % den zweiten Platz. Deutschland und Frankreich vergaben Bewertungen mit „beträchtlichem” oder „wichtigem” Zusatznutzen, was zu Aufschlägen von 15–28 % gegenüber Vergleichspräparaten führt, während das Vereinigte Königreich tiefe vertrauliche Rabatte fordert. Italiens Managed-Entry-Verträge und Spaniens kürzere Erstattungsverzögerungen erleichtern die Durchdringung über tertiäre Zentren hinaus.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 14,65 % prognostiziert, angetrieben durch Chinas inländisches Quartett – Tislelizumab, Sintilimab, Toripalimab und Serplulimab – das mit Rabatten von 40–60 % angeboten wird und nun landesweit erstattet wird. Japan erhöhte die Subventionsobergrenzen, um die Eigenbeteiligung der Patienten um ein Drittel zu senken, was die Therapieeinleitung bei älteren Patienten fördert. Indien genehmigte Phase-III-Studien für ein lokales Pembrolizumab-Biosimilar, das bis 2027 zu 60 % niedrigeren Kosten verfügbar sein könnte und so die Reichweite in öffentliche Krankenhäuser ausweitet.

Der Nahe Osten & Afrika sowie Südamerika repräsentieren zusammen einen Anteil von 6 %. Die Vereinigten Arabischen Emirate nahmen Pembrolizumab 2024 in die nationale Liste auf, und Südafrika unterzeichnete eine Technologietransferlizenz mit Merck für die lokale Herstellung zu 70 % niedrigeren Preisen. Brasiliens ANVISA genehmigte neue Indikationen, doch die SUS-Erstattung steht noch aus, was den Zugang auf privat versicherte Patienten beschränkt.

Wettbewerbslandschaft

Merck, Bristol Myers Squibb, Roche, AstraZeneca und BeiGene kontrollierten 78 % des Umsatzes im Jahr 2024, was einen konzentrierten Markt unterstreicht. Pembrolizumab allein hielt etwa ein Drittel, doch Merck steht vor Preisverhandlungen nach US-amerikanischem Recht und dem Patentablauf im Dezember 2028. BMS reagierte mit einem 1,5-Milliarden-USD-Deal mit BioNTech für ein PD-L1×VEGF-A-bispezifisches Antikörperkonstrukt, und Roche setzt auf subkutanes Atezolizumab zur Verteidigung seines Marktanteils nach dem TIGIT-Rückschlag. Chinesische Akteure nutzen Provinzausschreibungen und niedrigere Kosten, um die inländische Führungsposition zu festigen, und lizenzieren dann an globale Konzerne für westliche Markteinführungen aus.

Biosimilar-Disruption steht bevor: Amgen, Sandoz, Samsung Bioepis und weitere Unternehmen verfügen über Phase-III-Programme, die bei Erfolg die EU bereits ab Ende 2027 erreichen könnten. FDA-Anforderungen zur indikationsspezifischen Extrapolation könnten US-amerikanische Markteinführungen staffeln, doch prognostizierte Netto-Preissenkungen von 25–30 % werden die etablierten Anbieter dennoch unter Druck setzen. Subkutane Formulierungen, Kombinationen mit fester Dosierung und bispezifische Architekturen stellen daher wichtige Differenzierungshebel dar.

Herausforderer in der frühen Pipeline zielen auf kalte Tumoren und Resistenzwege ab. Arcus' Domvanalimab-Zimberelimab erhielt 2024 die beschleunigte FDA-Zulassung, und Regeneron erhielt den Breakthrough-Therapy-Status für Fianlimab-Cemiplimab. Sollten Phase-III-Daten erhöhte ORRs bestätigen, könnten Nischensegmente von der etablierten PD-1-Monotherapie abwandern und den Markt für PD-1- und PD-L1-Inhibitoren vor dem Biosimilar-Eintritt fragmentieren.

Marktführer im Bereich PD-1- und PD-L1-Inhibitoren

Bristol-Myers Squibb Company

Merck & Co.

F. Hoffmann-La Roche AG

Pfizer Inc.

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Kazia Therapeutics (NASDAQ: KZIA), ein auf Onkologie ausgerichtetes Pharmaunternehmen, das neuartige Therapien für schwer behandelbare Krebserkrankungen entwickelt, gab überzeugende präklinische und translationale Daten bekannt, die die Entwicklung von NDL2 unterstützen – einem potenziell erstklassigen Proteindegrader, der darauf ausgelegt ist, nukleäres PD-L1 selektiv zu eliminieren, einen bisher nicht erkannten intrazellulären Treiber von Immuntherapieresistenz und metastatischer Progression, der von derzeit zugelassenen PD-1/PD-L1-Antikörpern nicht adressiert wird.

- Mai 2025: OmRx Oncology, ein klinisch-phasiges biopharmazeutisches Unternehmen, das sich der weltweiten Ausweitung des Zugangs zur Krebsimmuntherapie widmet, gab die Einleitung einer klinischen Phase-2-Studie seines oralen PD-L1-Inhibitors OX-4224 in der Entwicklung bei Patienten mit nicht-kleinzelligem Lungenkarzinom bekannt.

- August 2024: Die FDA genehmigte Dostarlimab + Carboplatin-Paclitaxel für fortgeschrittenen Endometriumkrebs auf Basis einer 36-prozentigen Reduktion des Mortalitätsrisikos, mit einer Umsatzprognose von über 1 Milliarde USD auf dem Höhepunkt.

Umfang des globalen Berichts über den Markt für PD-1- und PD-L1-Inhibitoren

Gemäß dem Umfang des Berichts sind Inhibitoren des programmierten Zelltodproteins 1 (PD-1) und Inhibitoren des programmierten Zelltod-Liganden 1 (PD-L1) eine Gruppe neuer Checkpoint-Inhibitor-Krebsmedikamente, die die Aktivität der Immun-Checkpoint-Proteine PD-1 und PD-L1 auf der Zelloberfläche blockieren. Diese Immun-Checkpoint-Inhibitoren sind auch in der Schwangerschaft nach Gewebetransplantationen aktiv und entwickeln sich zu Erstlinienbehandlungen in der Immuntherapie verschiedener Krebsarten. Eine spezifische Färbeinterpretation gibt den PD-L1-Status des Tumors an.

Der Markt für PD-1- und PD-L1-Inhibitoren ist nach Art der Inhibitoren, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Art der Inhibitoren ist der Markt in PD-1-Inhibitoren und PD-L1-Inhibitoren unterteilt. Nach Anwendung ist der Markt in Hodgkin-Lymphom, Nierenkrebs, Melanom, nicht-kleinzelliges Lungenkarzinom und sonstige Anwendungen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| PD-1-Inhibitoren |

| PD-L1-Inhibitoren |

| Nicht-kleinzelliges Lungenkarzinom |

| Melanom |

| Nierenkrebs |

| Hodgkin-Lymphom |

| Sonstige Krebserkrankungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Art der Inhibitoren | PD-1-Inhibitoren | |

| PD-L1-Inhibitoren | ||

| Nach Anwendung | Nicht-kleinzelliges Lungenkarzinom | |

| Melanom | ||

| Nierenkrebs | ||

| Hodgkin-Lymphom | ||

| Sonstige Krebserkrankungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß könnte der weltweite Umsatz mit PD-1- und PD-L1-Inhibitoren bis 2031 werden?

Die Konsensprognosen in dieser Analyse beziffern den Umsatz auf 142,04 Milliarden USD, gegenüber 74,16 Milliarden USD im Jahr 2026, was einer jährlichen Wachstumsrate von 13,88 % entspricht.

Welche Region wird voraussichtlich in den nächsten fünf Jahren die stärkste Expansion verzeichnen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 14,65 %, da Chinas Erstattungsliste nun mehrere inländische PD-1-Marken abdeckt und Japan die Hochkostensubventionen ausweitet.

Wann verlieren die führenden Marken Pembrolizumab und Nivolumab ihre Marktexklusivität in den Vereinigten Staaten?

Das Kernpatent von Nivolumab lief im Juli 2026 ab, während das Zusammensetzungspatent von Pembrolizumab im Juni 2028 ausläuft, mit einer pädiatrischen Verlängerung bis Dezember 2028.

Welche Auswirkungen auf die Preisgestaltung sind zu erwarten, sobald Biosimilar-Checkpoint-Inhibitoren auf den Markt kommen?

Die Netto-US-Preise werden voraussichtlich innerhalb von zwei Jahren nach dem Biosimilar-Markteintritt um 25–30 % sinken, ein geringerer Rückgang als die 35–40 %, die nach dem Wettbewerb durch Adalimumab beobachtet wurden, aufgrund der Wirtschaftlichkeit von Infusionsstätten.

Welche Krebserkrankung erzeugt derzeit die größte Nachfrage nach Checkpoint-Inhibitoren?

Das nicht-kleinzellige Lungenkarzinom macht etwa 42 % der weltweiten Anwendung von PD-1- und PD-L1-Inhibitoren aus, angetrieben durch Erstlinien-Kombinationsschemata und adjuvante Konsolidierungstherapie.

Sind patientenfreundliche subkutane Versionen in Sicht?

Ja, Roches fünfminütiges subkutanes Atezolizumab befindet sich in Phase-III-Studien mit geplanten Einreichungen für Ende 2026, was möglicherweise eine Verabreichung zu Hause oder in Einzelhandelskliniken ermöglicht.

Seite zuletzt aktualisiert am: