Marktgröße und Marktanteil für Protonentherapiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

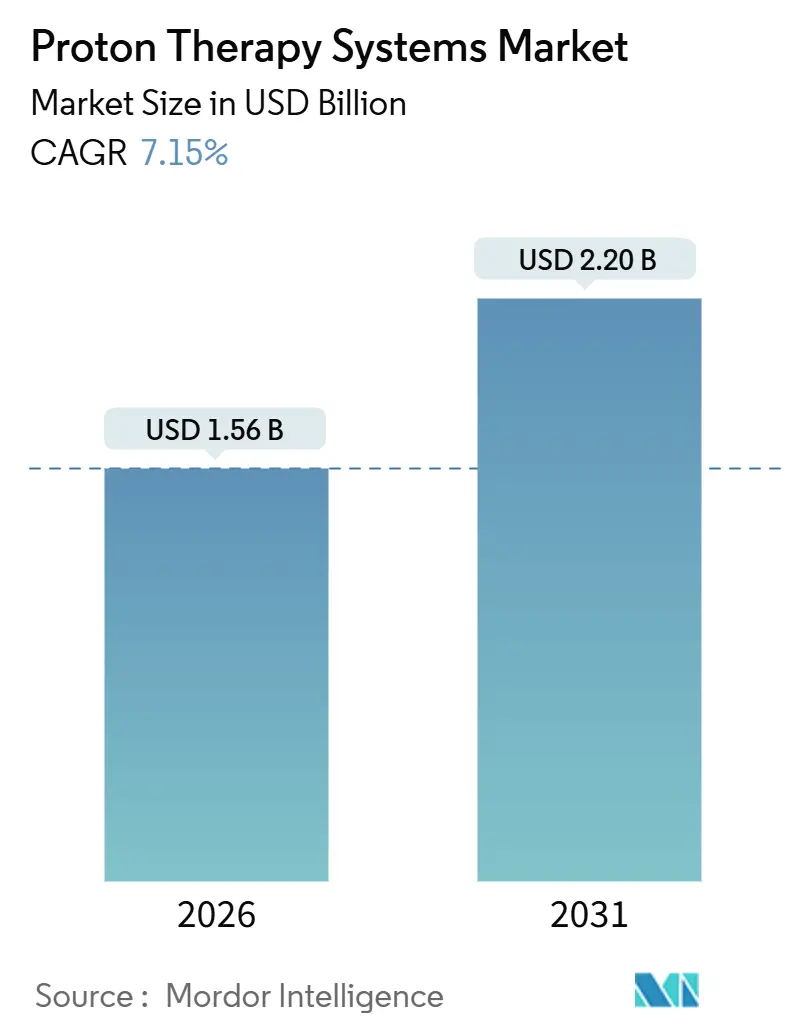

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

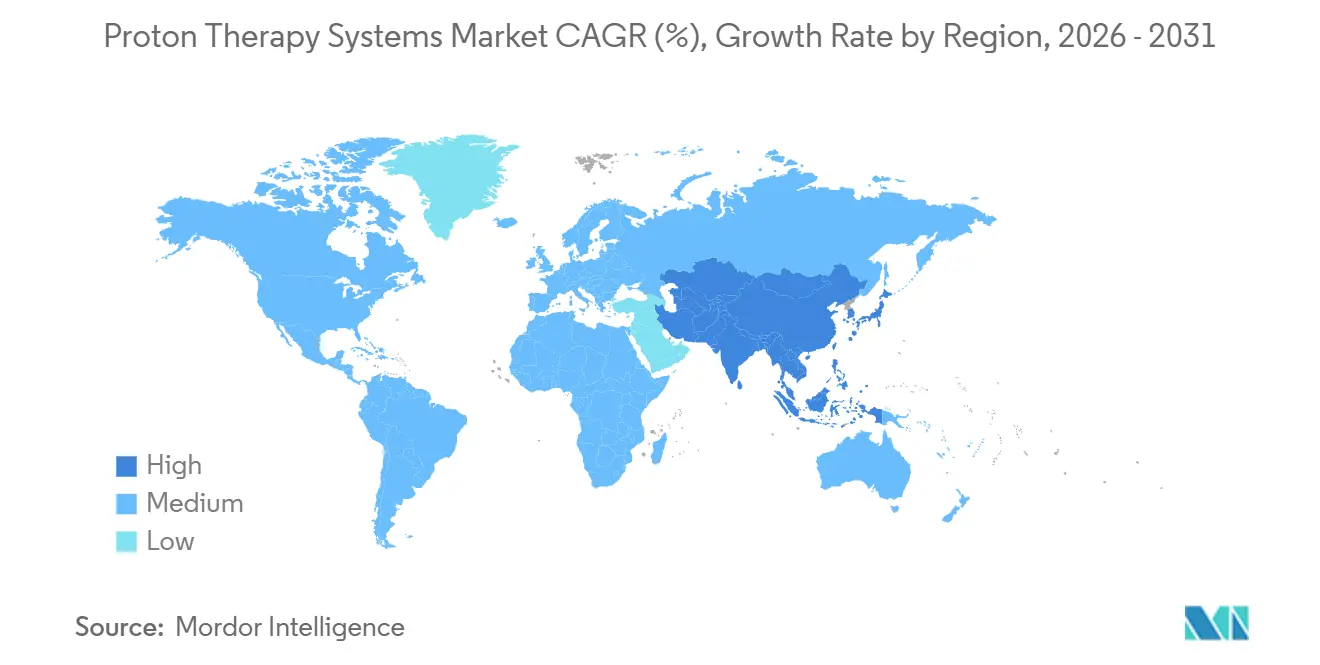

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

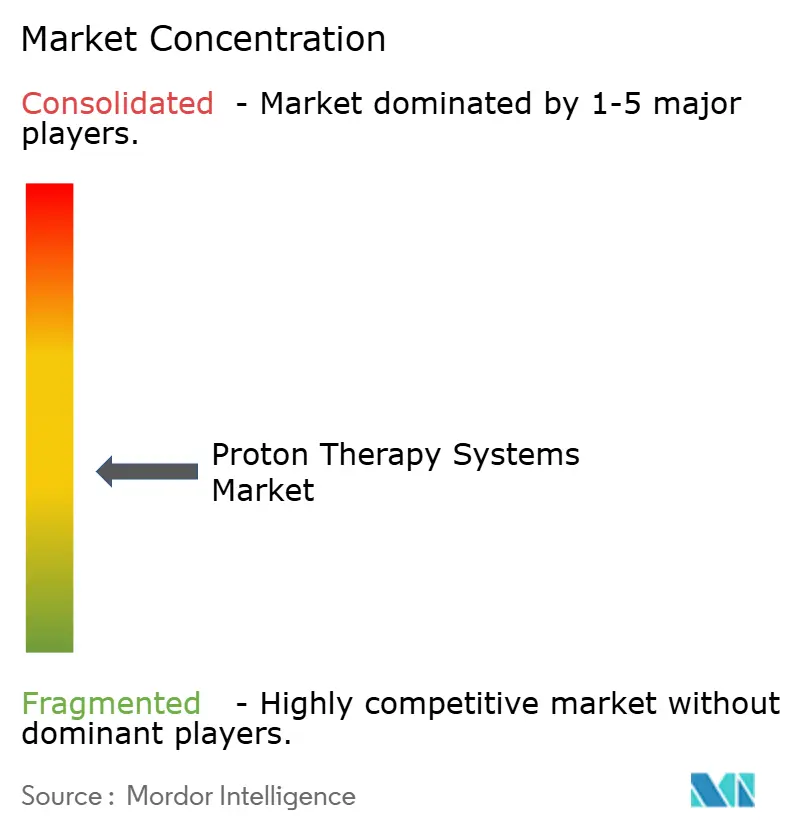

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Protonentherapiesysteme von Mordor Intelligence

Die Marktgröße für Protonentherapiesysteme wird im Jahr 2026 auf USD 1,56 Milliarden geschätzt und soll bis 2031 USD 2,20 Milliarden erreichen, was einem CAGR von 7,15 % im Prognosezeitraum entspricht. Kapitaleffiziente Einzelrauminstallationen, Erstattungserweiterungen für pädiatrische Krebserkrankungen und Krebserkrankungen des zentralen Nervensystems (ZNS) sowie der Wechsel zum Bleistiftstrahlscanning mit KI-gesteuerter adaptiver Planung beschleunigen die kommerzielle Akzeptanz. Führende Krebszentren überschreiten routinemäßig 100 tägliche Behandlungen, was auf Durchsatzgewinne hinweist, die die Amortisationszeiten verbessern. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch öffentliche Krankenversicherungsleistungen in Japan sowie große Infrastrukturprogramme in China und Indien. Kompakte supraleitende Synchrozyklotrone senken die Betriebskosten um bis zu USD 1 Million pro Gantry jährlich und erweitern die adressierbare Basis regionaler Krankenhäuser. Gleichzeitig deuten frühe FLASH- und Ultrahochdosisraten-Studien (UHDR) auf eine preislich hochwertige Nische hin, sollten langfristige Toxizitätsvorteile bestätigt werden.

Wichtigste Erkenntnisse des Berichts

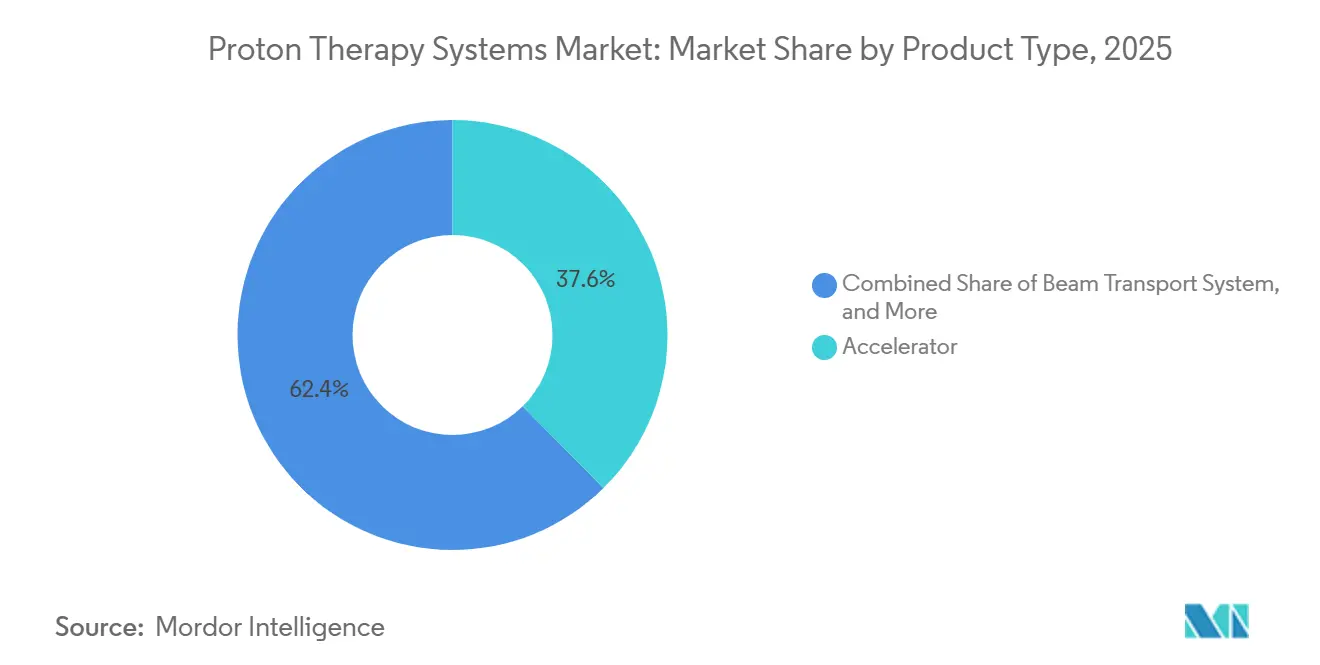

- Nach Produkttyp führten Beschleuniger im Jahr 2025 mit einem Umsatzanteil von 37,55 %; Patientenpositionierungssysteme werden voraussichtlich bis 2031 mit einem CAGR von 9,25 % wachsen.

- Nach Systemkonfiguration hielten Mehrraum-Installationen im Jahr 2025 einen Marktanteil von 54,53 % am Markt für Protonentherapiesysteme, während Einzelraumplattformen voraussichtlich bis 2031 mit einem CAGR von 11,85 % wachsen werden.

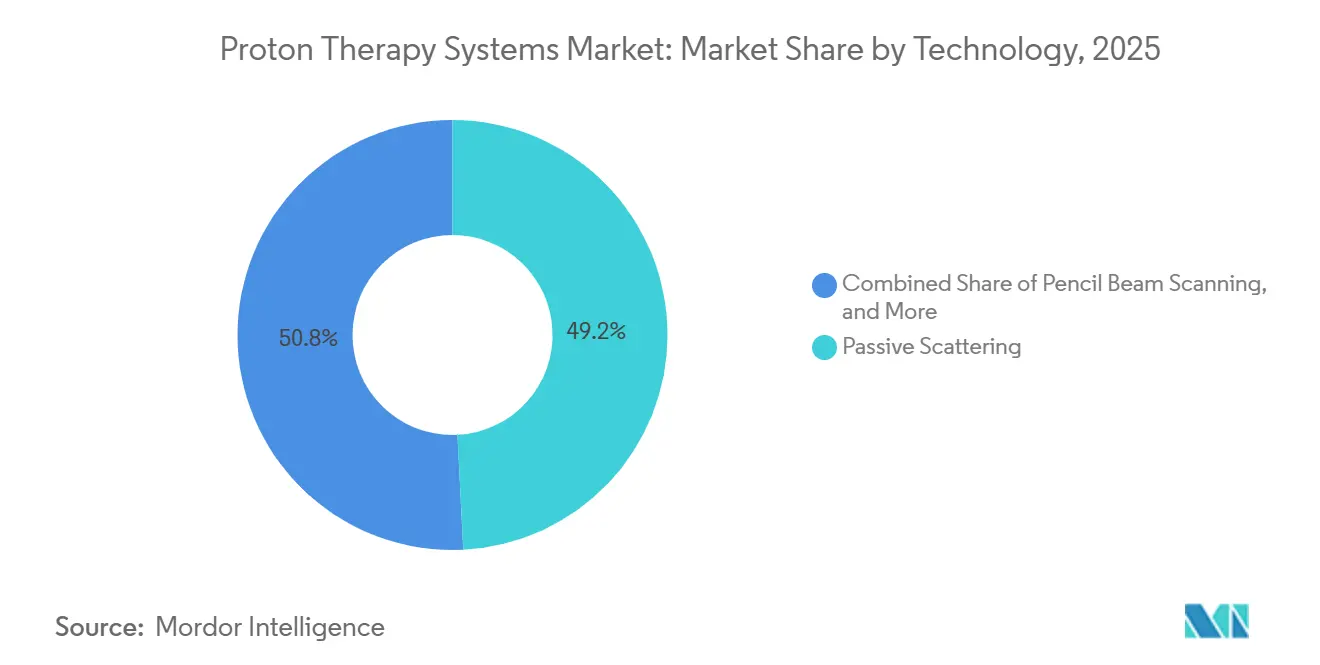

- Nach Technologie behielt die Passivstreuung im Jahr 2025 einen Anteil von 49,23 %; das Bleistiftstrahlscanning schreitet mit einem CAGR von 10,55 % bis 2031 voran.

- Nach Anwendung entfielen ZNS-Krebserkrankungen im Jahr 2025 auf 30,03 % des Protonentherapiemarktes, und Brustkrebs wächst bis 2031 mit einem CAGR von 12,11 %.

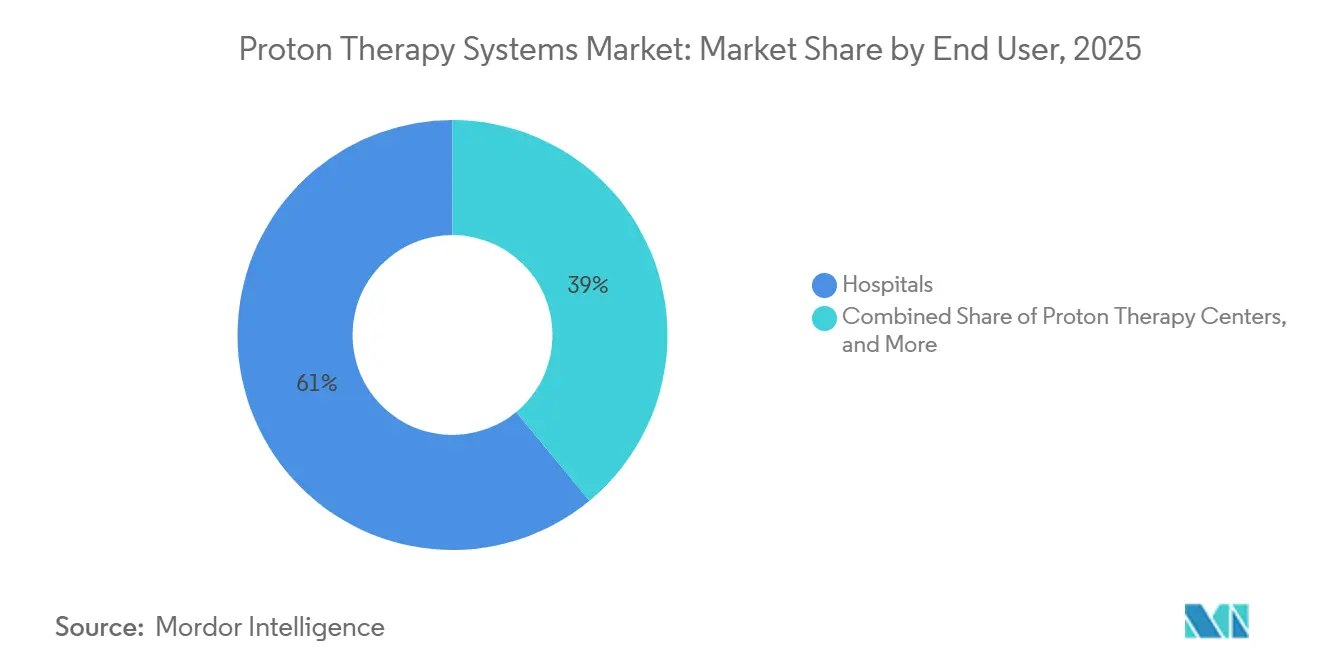

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 61,03 % der Nachfrage; Forschungsinstitute werden bis 2031 einen CAGR von 10,11 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,13 %; der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 9,81 % bis 2031 verzeichnen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Protonentherapiesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung kompakter Einzelraumsysteme senkt die Investitionskosten | +1.8% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für pädiatrische und ZNS-Krebserkrankungen | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wechsel zum Bleistiftstrahlscanning und KI-gestützter adaptiver Planung steigert den Durchsatz | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Onkologie-Infrastrukturprogramme | +1.5% | China, Indien, Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Supraleitende Synchrozyklotrone senken Betriebskosten | +0.8% | Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Frühe FLASH/UHDR-Studien eröffnen Premiumnischen | +0.5% | Vereinigte Staaten, Schweiz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung kompakter Einzelraumsysteme senkt die Investitionskosten

Kompakte Einzelraumplattformen senken die Baukosten um 30 % bis 40 % und ermöglichen es Gemeinschaftskrankenhäusern, Protonenzentren für USD 33 Millionen bis USD 60 Millionen statt mit neunstelligen Budgets in Betrieb zu nehmen[1]BayCare Health System, "BayCare eröffnet Protonentherapiezentrum in Tampa," baycare.org. Die FDA-Zulassung des Mevion S250-FIT im September 2025 demonstrierte die Machbarkeit der Tresorumrüstung und verkürzte die Bauzeiten auf unter 18 Monate. Stanford Medicine plante die Inbetriebnahme für Sommer 2025 nach einer 14-monatigen Bauzeit – die Hälfte der Zeit eines typischen Mehrraumprojekts. Regionale Netzwerke wie Froedtert Health eröffneten im August 2025 Wisconsins erstes Zentrum und versorgten Patienten, die zuvor in andere Bundesstaaten reisen mussten. Ähnliche Strategien entfalten sich in sekundären australischen und kanadischen Märkten, was auf eine dauerhafte kostengetriebene Verbreitung hindeutet.

Ausweitung der Erstattung für pädiatrische und ZNS-Krebserkrankungen

Die lokalen Deckungsbestimmungen L35075 und L33937 von Medicare decken 27 ICD-10-Codes ab, darunter Medulloblastom, Chordom und okuläres Melanom, und garantieren Basisvolumina für US-amerikanische Anbieter[2]Zentren für Medicare und Medicaid-Dienste, "Lokale Deckungsbestimmung Protonenstrahltherapie L35075," cms.gov . Der britische National Health Service finanziert pädiatrische und Schädelbasisindikationen an zwei nationalen Zentren. Erwachsene mit Brust-, Prostata- und Lungenkrebs bleiben jedoch ausgeschlossen, was zu grenzüberschreitenden Überweisungen nach Deutschland und in die Schweiz führt. Japans Versicherungserweiterung vom Juni 2024 erstattet USD 26.000–33.000 pro Behandlungskurs und hebt den jährlichen Patientendurchsatz auf über 3.600 Fälle. Indiens Ayushman-Bharat-Programm finanziert ähnlich den pädiatrischen Zugang am ACTREC in Mumbai und verbreitert die asiatische Nachfragebasis. Laufende RADCOMP-Daten für Brustkrebs und COMPPARE-Ergebnisse für Prostatakrebs sind darauf ausgerichtet, die Kostenträgerkritierien nach 2027 zu erweitern.

Wechsel zum Bleistiftstrahlscanning und KI-gestützter adaptiver Planung steigert den Durchsatz

Das Bleistiftstrahlscanning (PBS) lenkt mikropunktierte Strahlen magnetisch und ermöglicht eine intensitätsmodulierte Protonentherapie, die die tägliche Kapazität gegenüber der Passivstreuung an führenden US-amerikanischen Standorten und bei IBA verdoppelt. Die KI-gestützte adaptive Planung in RayStation verkürzt die Neuplanungszeit für Kopf-Hals-Fälle von 4 Stunden auf 90 Minuten, entlastet die Physiker und erhöht die Patientenslots um 20 %. Das University of Florida Health Proton Therapy Institute integriert diese Arbeitsabläufe in eine Erweiterung im Wert von USD 50 Millionen, um täglich 150 Behandlungen anzustreben. Solche Effizienzgewinne sind entscheidend, wenn die Erstattung pro Kurs und nicht pro Fraktion gebündelt wird.

Staatlich finanzierte Onkologie-Infrastrukturprogramme

China hat in seinem 14. Fünfjahresplan RMB 50 Milliarden für den Aufbau von Protonenzentren in Guangdong, Shandong und Jiangsu bereitgestellt, um die provinziellen Ziele von „Gesundes China 2030” zu unterstützen. Indien stellte 2024 USD 1,2 Milliarden bereit, um Zentren in Neu-Delhi, Bengaluru und Chennai hinzuzufügen, mit dem Ziel, den medizinischen Auslandstourismus einzudämmen. Die Gesundheitsbehörde Dubai des Vereinigten Arabischen Emirats bestellte einen ProteusONE zur Lieferung im Jahr 2029 und eröffnet damit Kapazitäten im Golf-Kooperationsrat. Saudi-Arabiens Vision 2030 strebt an, jährlich 1.700 Fälle durch multilaterale Unterstützung des Programms „Rays of Hope” der Internationalen Atomenergiebehörde zu behandeln. Diese öffentlichen Initiativen mindern das Risiko von Lieferantenrückständen, die bei IBA im dritten Quartal 2025 EUR 500 Millionen überstiegen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installationskosten für Mehrraum-Systeme | -1.5% | Schwellenmärkte in Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Protonentherapiephysikern und -ingenieuren | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Spärliche Kosteneffektivitätsdaten außerhalb der Pädiatrie/ZNS | -0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von weniger als 10 Beschleunigerherstellern | -0.4% | Globale Engpässe, insbesondere im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten für Mehrraum-Systeme

Zweigantrybauwerke übersteigen häufig USD 224 Millionen, was den Kosten von drei Linearbeschleunigerzentren entspricht, und erfordern 1.200–1.500 jährliche Patienten, um die Gewinnschwelle zu erreichen[3]Penn Medicine, "Penn Medicine legt Grundstein für das Roberts Center for Proton Therapy," pennmedicine.org. Die USD 100 Millionen teure Erweiterung der Mayo Clinic wird 900 Patienten pro Jahr behandeln, erfordert jedoch bei den aktuellen Medicare-Tarifen eine jahrzehntelange Amortisation. Australiens Verzögerung beim Adelaide Bragg Centre unterstreicht, wie die Inflation in der Lieferkette Kapitalbudgets schnell gefährden kann.

Mangel an zertifizierten Protonentherapiephysikern und -ingenieuren

CAMPEP akkreditiert jährlich weniger als 50 protonenspezifische Physiker in Nordamerika, während bis 2031 15–20 neue Zentren geplant sind[4]Europäische Gesellschaft für Strahlentherapie und Onkologie, "ESTRO-Personalanforderungen für die Protonentherapie," estro.org . Stanford verschob die Inbetriebnahme des S250-FIT auf Sommer 2025 wegen der Personalrekrutierung. Europa benötigt bis 2030 200 zusätzliche Physiker; die Ausbildung ist weiterhin auf das Vereinigte Königreich, Deutschland und die Schweiz konzentriert, was regionale Ungleichgewichte schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschleuniger sichern den Umsatz, Positionierungssysteme steigen stark an

Beschleuniger machten im Jahr 2025 37,55 % des Umsatzes aus, was ihren Preisrahmen von USD 30–60 Millionen unterstreicht. Patientenpositionierungssysteme werden voraussichtlich einen CAGR von 9,25 % verzeichnen, angetrieben durch Roboterliegen mit Sechsachsen-Bewegungskorrektur, die für die adaptive Therapie unerlässlich sind. Supraleitende Designs ersetzen veraltete isochronische Zyklotrone und senken Betriebskosten und Platzbedarf. Elektas oberflächengeführte Systeme und Siemens-Bildgebungszusätze gewinnen an Beliebtheit, da die Hypofraktionierung höhere geometrische Genauigkeitsanforderungen stellt. Diese Dynamik positioniert das Segment, um das Gesamtwachstum im Markt für Protonentherapiesysteme zu übertreffen.

Die Marktgröße für Protonentherapiesysteme im Bereich Beschleuniger wird bis 2031 voraussichtlich USD 820 Millionen erreichen, während fortschrittliche Positionierungsplattformen USD 320 Millionen übersteigen könnten, was eine zweistellige Expansion bei sekundären Installationen widerspiegelt. Anbieter, die gebündelte Serviceverträge und Schulungsprogramme anbieten, werden von der inkrementellen Ausgabenwelle profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemkonfiguration: Einzelraumplattformen stören die Mehrraum-Dominanz

Mehrraumanlagen behielten im Jahr 2025 einen Anteil von 54,53 %, aber Einzelraumeinheiten werden mit einem CAGR von 11,85 % wachsen, da Gemeinschaftskrankenhäuser schnellere Renditen anstreben. Der Marktanteil für Protonentherapiesysteme bei Einzelraumbauten könnte bis 2031 45 % übersteigen, wenn die aktuellen Auftragsbücher umgesetzt werden. Mevions S250-FIT benötigt nur 232 Quadratmeter und nutzt vorhandene Tresorräume, was die Investitionskosten um USD 40–60 Millionen senkt.

Einzelraumplattformen behandeln typischerweise 15–25 Patienten täglich, doch ein höherer Durchsatz durch KI-adaptive Planung schließt die Umsatzlücken gegenüber Mehrraum-Pendants. Gantrylose Lösungen von P-Cure verkleinern den Platzbedarf um weitere 40 %, was auf künftige architektonische Veränderungen hindeutet, die mit städtischen Flächenbeschränkungen übereinstimmen.

Nach Technologie: Bleistiftstrahlscanning überholt Passivstreuung

Die Passivstreuung machte im Jahr 2025 noch 49,23 % der installierten Kapazität aus, aber das Bleistiftstrahlscanning steigt mit einem CAGR von 10,55 %, da es intensitätsmodulierte Protokolle unterstützt. Zentren, die PBS einsetzen, berichten von 2-minütigen Strahlzeiten pro Fraktion, was den Raumwechsel verdoppelt. FLASH ist zwar noch in den Anfängen, könnte aber nach 2028 einen zusätzlichen Premium-Umsatzstrom schaffen, wenn sich Toxizitätsvorteile materialisieren. Hypofraktionierte Protonenbehandlungen mit 5×10 Gy für Pankreas- oder Lebertumoren gewinnen an Bedeutung und erfordern PBS-Spot-Scanning-Genauigkeit und robustes Bewegungsmanagement. Veraltete Passivsysteme werden außer Betrieb genommen, wie der Austausch von Loma Linda im Jahr 2024 gegen eine IBA-PBS-Plattform belegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ZNS-Krebserkrankungen führen, Brustindikationen beschleunigen sich

ZNS-Tumoren führten die Nachfrage im Jahr 2025 mit einem Anteil von 30,03 % an, gestützt durch konsistente Erstattung und starke klinische Evidenz. Brustkrebs ist die am schnellsten wachsende Indikation mit einem CAGR von 12,11 %, unterstützt durch RADCOMP-Daten, die eine um 60 % niedrigere mittlere Herzdosis zeigen. Ausstehende Kostenträgerentscheidungen nach 2027 könnten die Brustvolumina bis 2031 auf das Niveau von ZNS-Fällen heben.

Die Prostataakzeptanz sollte sich verbessern, nachdem COMPPARE eine um 30 % niedrigere gastrointestinale Toxizität im Vergleich zur Photonentherapie nachgewiesen hat. Pädiatrische Protokolle werden weiterhin unter dem Imperativ der Überlebensrate ausgebaut, wobei die Reduzierung des lebenslangen Risikos sekundärer Malignome im Vordergrund der klinischen Entscheidungsfindung steht.

Nach Endnutzer: Krankenhäuser dominieren, Forschungsinstitute expandieren

Krankenhäuser machten im Jahr 2025 61,03 % des Umsatzes aus, da integrierte Krebszentren Chirurgie, systemische Therapie und Bildgebung rund um die hauseigene Protonentherapiekapazität bündeln. Forschungsinstitute werden voraussichtlich einen CAGR von 10,11 % verzeichnen, bedingt durch FLASH- und KI-Planungsstudien, die dedizierte Strahlzeit und spezialisierte Dosimetrie erfordern. Provision Healthcares bundesstaatenübergreifender Ausbau zeigt, wie eigenständige Zentren mit fokussierten Überweisungsnetzwerken über 800 jährliche Patienten erreichen können.

Militär, Veteranenangelegenheiten und globale Überweisungszentren nehmen einen kleinen, aber wachsenden Anteil ein, da Verteidigungsbehörden die neuroprotektiven Vorteile der Protonentherapie bei dienstbedingten Verletzungen bewerten. Diese diversifizierten Endnutzer werden die Nachmarkt-Serviceumsätze unterstützen, wenn die installierten Basen reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 46,13 %, unterstützt durch stabile Medicare-Deckungsbestimmungen und eine Welle von Einzelrauminstallationen in Gemeinschaftseinrichtungen. Neue Bauten in Florida, Wisconsin und Kalifornien verkürzen die Reisewege für versicherte Patienten, während Penn Medicines zweigantriges, FLASH-fähiges Zentrum die regionale Dominanz ab 2027 festigen wird.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,81 %, angetrieben durch Japans Versicherungserweiterung, Chinas RMB-50-Milliarden-Ausbau sowie eingehende Kapazitäten in Indien und Thailand. Hitachi, Sumitomo und B dot Medical sichern sich lokale Aufträge und bestätigen eine Verlagerung hin zu inländischen Lieferanten. Australiens Verzögerung beim Adelaide Bragg Centre unterstreicht die Lieferkettenempfindlichkeiten der Region.

Europa zeigt gemischte Dynamik. Die eingeschränkte Erwachsenenversorgung im Vereinigten Königreich begrenzt das Wachstum, doch Deutschland, die Schweiz und Italien profitieren von fallweisen Versicherungsgenehmigungen. Das Paul Scherrer Institut in der Schweiz verankert die europäische FLASH-Forschungsführerschaft und zieht grenzüberschreitende Überweisungen an. Der Nahe Osten befindet sich in einem frühen Stadium, wobei Dubais Start im Jahr 2029 einen Brückenkopf für Präzisionsonkologie-Initiativen des Golf-Kooperationsrats setzt.

Südamerika bleibt in den Anfängen; Brasiliens USD-120-Millionen-Vorschlag für São Paulo stockte aufgrund von Finanzierungslücken, was Patienten zur Auslandsreise zwingt. Multilaterale Finanzierung durch die Interamerikanische Entwicklungsbank und private Partnerschaften werden den Zeitplan für den regionalen Markteintritt bestimmen.

Wettbewerbslandschaft

Weniger als 10 Anbieter liefern Beschleuniger, was eine moderate Oligopolmacht verleiht. Ion Beam Applications (IBA), Hitachi Ltd., Mevion Medical Systems, Sumitomo Heavy Industries Ltd. und Siemens Healthineers (Varian Medical Systems, Inc.) dominieren die Kennzahlen der installierten Basis, obwohl Varians jüngster strategischer Fokus unter Siemens-Eigentümerschaft eher auf Photonengeräte ausgerichtet ist. IBA buchte im dritten Quartal 2025 EUR 500 Millionen Auftragsbestand für Projekte im asiatisch-pazifischen Raum und im Nahen Osten, was die Stärke bei schlüsselfertigen Verträgen widerspiegelt. Hitachi nutzt inländische Verbindungen, um aufeinanderfolgende Aufträge am Tokyo Metropolitan Hospital und der Universität Tsukuba zu gewinnen. Mevions S250-FIT verankert nun das Kompaktsegment in US-amerikanischen Gemeinschaftszentren.

Disruptoren wie P-Cure verfolgen gantrylose Technologie, die den Anlagenbedarf um 40 % reduziert und pädiatrische Anwendungen anzieht. RaySearch Laboratories besitzt die KI-Softwareschicht mit über 1.000 RayStation-Installationen und integriert weiterhin adaptive Protonenmodule. Lieferkettenvorlaufzeiten von 24–36 Monaten bleiben eine Schwachstelle; jeder Produktionsrückstand eines Anbieters kann den Umsatzstart von Krankenhäusern verzögern und ROI-Modelle beeinträchtigen.

Marktführer für Protonentherapiesysteme

Hitachi Ltd.

Ion Beam Applications (IBA)

Mevion Medical Systems

Sumitomo Heavy Industries Ltd.

Siemens Healthineers (Varian Medical Systems, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Atlantic Health Morristown Medical Center legte den Grundstein für eine Mevion S250-FIT-Installation in New Jersey mit dem Ziel der ersten Behandlung im Jahr 2027.

- September 2025: Leo Cancer Care und Sumitomo Heavy Industries gingen eine strategische Zusammenarbeit ein, um eine neue Konfiguration für Protonentherapiesysteme einzuführen. Diese Zusammenarbeit unterstreicht ihr Engagement für die Förderung der weltweiten Zugänglichkeit der Protonentherapie.

Umfang des globalen Berichts über den Markt für Protonentherapiesysteme

Gemäß dem Berichtsumfang sind Protonentherapiesysteme fortschrittliche Strahlentherapieplattformen zur Krebsbehandlung, die hochenergetische Protonenstrahlen einsetzen, um Tumoren präzise zu treffen. Im Gegensatz zur konventionellen photonenbasierten Strahlentherapie ermöglicht die Protonentherapie, dass die Strahlung in einer bestimmten Tiefe stoppt, wodurch Schäden am umliegenden gesunden Gewebe minimiert werden. Diese Systeme sind besonders vorteilhaft bei der Behandlung pädiatrischer Krebserkrankungen und Tumoren in der Nähe kritischer Organe.

Die Marktsegmentierung für Protonentherapiesysteme umfasst Produkttyp, Systemkonfiguration, Technologie, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt segmentiert in Beschleuniger, Strahltransportsysteme, Strahlliefersysteme, Düsen- und Bildanzeigegeräte sowie Patientenpositionierungssysteme. Nach Systemkonfiguration ist der Markt segmentiert in Einzelraum-/Kompaktsysteme, Mehrraumsysteme, gantrybasierte Systeme und Feststrahlsysteme. Nach Technologie ist der Markt segmentiert in Passivstreuung, Bleistiftstrahlscanning, intensitätsmodulierte Protonentherapie (IMPT) und FLASH-Protonentherapie. Nach Anwendung ist der Markt segmentiert in Krebserkrankungen des zentralen Nervensystems, Kopf-Hals-Krebs, Prostatakrebs, Brustkrebs, pädiatrische Krebserkrankungen, gastrointestinale Krebserkrankungen, Lungenkrebs und sonstige. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Protonentherapiezentren, Forschungsinstitute und sonstige. Nach Geografie ist der globale Markt segmentiert in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Beschleuniger |

| Strahltransportsystem |

| Strahlliefersystem |

| Düsen- und Bildanzeigegeräte |

| Patientenpositionierungssystem |

| Einzelraum-/Kompaktsysteme |

| Mehrraumsysteme |

| Gantrybasierte Systeme |

| Feststrahlsysteme |

| Passivstreuung |

| Bleistiftstrahlscanning |

| Intensitätsmodulierte Protonentherapie (IMPT) |

| FLASH-Protonentherapie |

| Krebserkrankungen des zentralen Nervensystems |

| Kopf-Hals-Krebs |

| Prostatakrebs |

| Brustkrebs |

| Pädiatrische Krebserkrankungen |

| Gastrointestinale Krebserkrankungen |

| Lungenkrebs |

| Sonstige |

| Krankenhäuser |

| Protonentherapiezentren |

| Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Beschleuniger | |

| Strahltransportsystem | ||

| Strahlliefersystem | ||

| Düsen- und Bildanzeigegeräte | ||

| Patientenpositionierungssystem | ||

| Nach Systemkonfiguration | Einzelraum-/Kompaktsysteme | |

| Mehrraumsysteme | ||

| Gantrybasierte Systeme | ||

| Feststrahlsysteme | ||

| Nach Technologie | Passivstreuung | |

| Bleistiftstrahlscanning | ||

| Intensitätsmodulierte Protonentherapie (IMPT) | ||

| FLASH-Protonentherapie | ||

| Nach Anwendung | Krebserkrankungen des zentralen Nervensystems | |

| Kopf-Hals-Krebs | ||

| Prostatakrebs | ||

| Brustkrebs | ||

| Pädiatrische Krebserkrankungen | ||

| Gastrointestinale Krebserkrankungen | ||

| Lungenkrebs | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Protonentherapiezentren | ||

| Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Protonentherapiesysteme?

Die Marktgröße für Protonentherapiesysteme erreichte im Jahr 2026 USD 1,56 Milliarden.

Wie schnell wächst die globale Nachfrage nach Protonentherapiegeräten?

Der Marktwert wird bis 2031 voraussichtlich auf USD 2,20 Milliarden steigen, was einem CAGR von 7,15 % entspricht.

Welcher Konfigurationstyp gewinnt am schnellsten an Boden?

Einzelraumplattformen werden voraussichtlich mit einem CAGR von 11,85 % wachsen, da Krankenhäuser geringere Kapitalaufwendungen bevorzugen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die öffentliche Krankenversicherungsleistung in Japan und große staatliche Infrastrukturprogramme in China und Indien treiben einen regionalen CAGR von 9,81 % an.

Welcher klinische Trend steigert den täglichen Patientendurchsatz am stärksten?

Die Einführung des Bleistiftstrahlscannings in Kombination mit KI-gesteuerter adaptiver Planung verdoppelt die Fraktionskapazität in Hochvolumenzentren.

Seite zuletzt aktualisiert am: