Marktgröße und Marktanteil für interventionelle Onkologie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für interventionelle Onkologie-Geräte von Mordor Intelligence

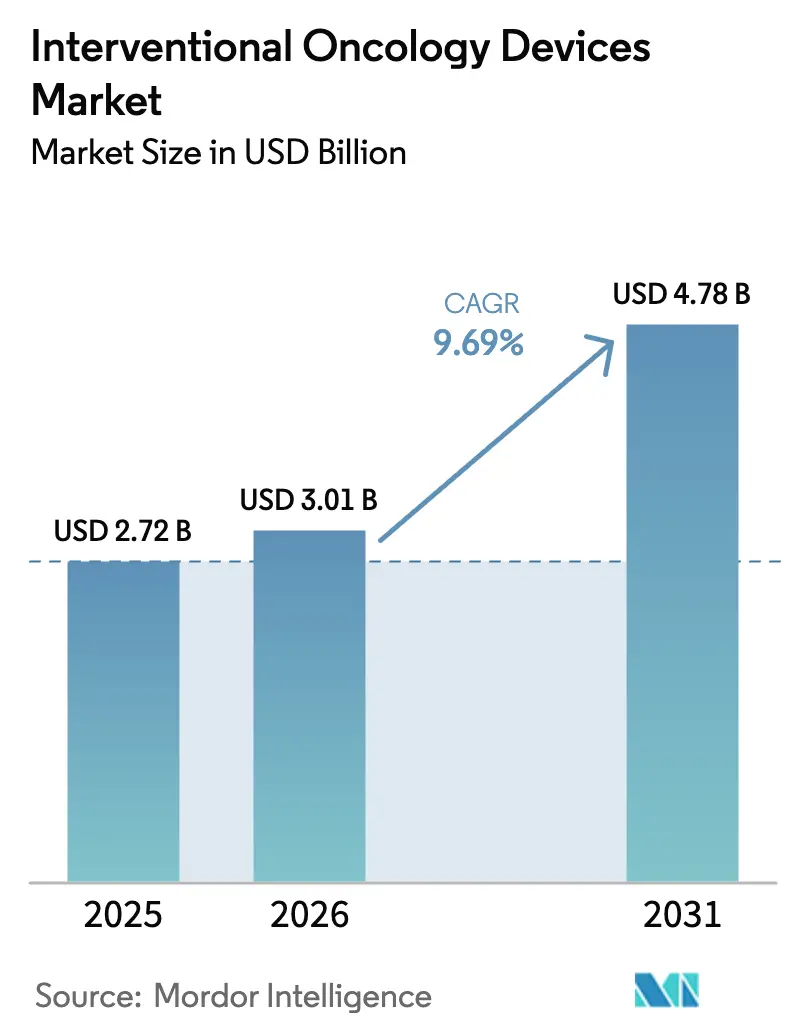

Die Marktgröße für interventionelle Onkologie-Geräte wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 auf 3,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,69 % über 2026–2031 4,78 Milliarden USD erreichen.

Dieses Wachstum steht im Einklang mit der angespannten Kapazität in der Strahlentherapie, periodischen Engpässen bei der Chemotherapie sowie der Präferenz von Patienten und Kostenträgern für ambulante, bildgestützte Tumorkontrolle. Die CPT-Kategorie-I-Erstattung für die irreversible Elektroporation bei Bauchspeicheldrüsenkrebs, die ab Januar 2027 gilt, positioniert die Ablation von einer Salvage-Therapie zur Erstlinienbehandlung um und reduziert das Kapitalrisiko für Krankenhäuser. CMS beschleunigt die Technologieakzeptanz zusätzlich durch seinen Technologie- und Deckungsbewertungspfad, der die vorläufige Deckung nun innerhalb von 90 Tagen nach der FDA-Zulassung verknüpft, anstatt der bisherigen Verzögerung von 18 Monaten. Auf der Produktseite verdoppeln langwirksame wirkstofffreisetzende Kügelchen, die eine lokalisierte Chemotherapie über 30 statt 14 Tage aufrechterhalten, die Tumorkontrollraten beim hepatozellulären Karzinom und schaffen ein Premiumsegment innerhalb des Marktes für interventionelle Onkologie-Geräte. Auf der Verfahrensebene lenkt die Evidenz für die sequenzielle Chemoembolisation in Kombination mit Mikrowellenablation Onkologen hin zu Kombinationsprotokollen, die eine synergistische Zytotoxizität nutzen und gleichzeitig die Krankenhausverweildauer reduzieren.

Wichtigste Erkenntnisse des Berichts

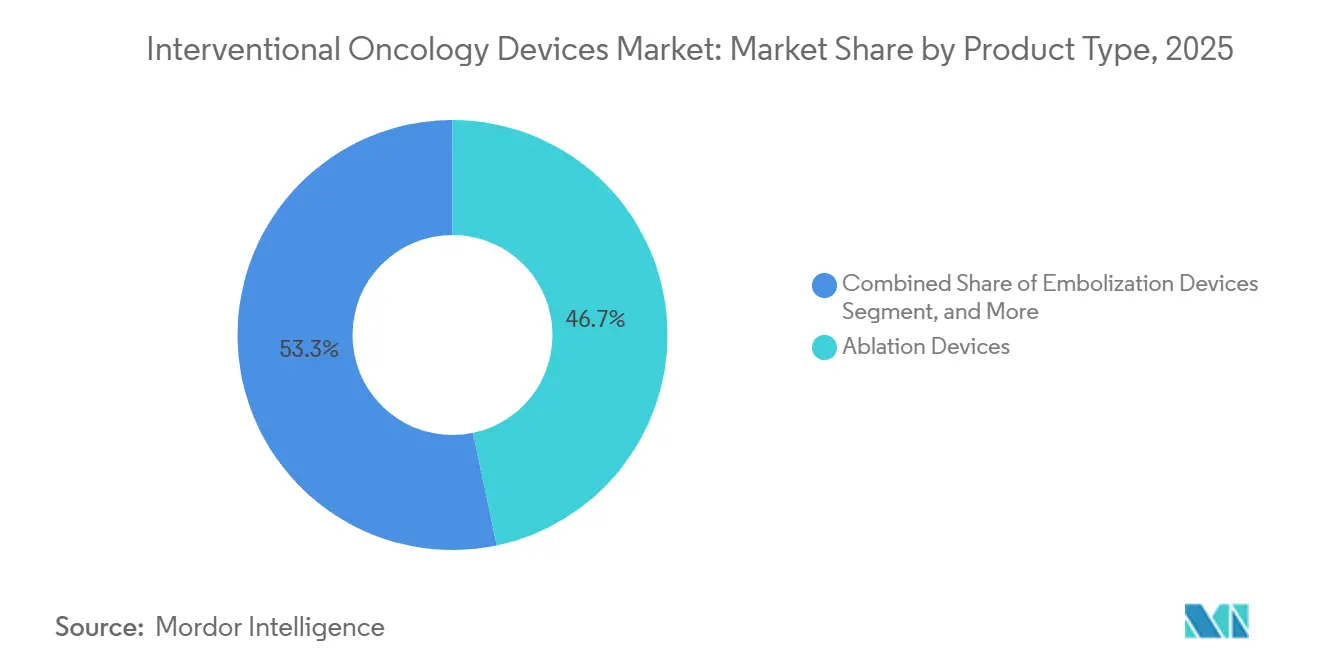

- Nach Produkttyp führten Ablationsgeräte den Markt für interventionelle Onkologie-Geräte an und machten 2025 einen Marktanteil von 46,71 % aus. Im Gegensatz dazu wird erwartet, dass Embolisationsgeräte bis 2031 mit einer CAGR von 12,29 % wachsen.

- Nach Verfahrenstyp entfiel auf das Ablationssegment 2025 ein Anteil von 49,13 % an der Marktgröße für interventionelle Onkologie-Geräte, und Kombinationstherapien werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 13,09 % wachsen.

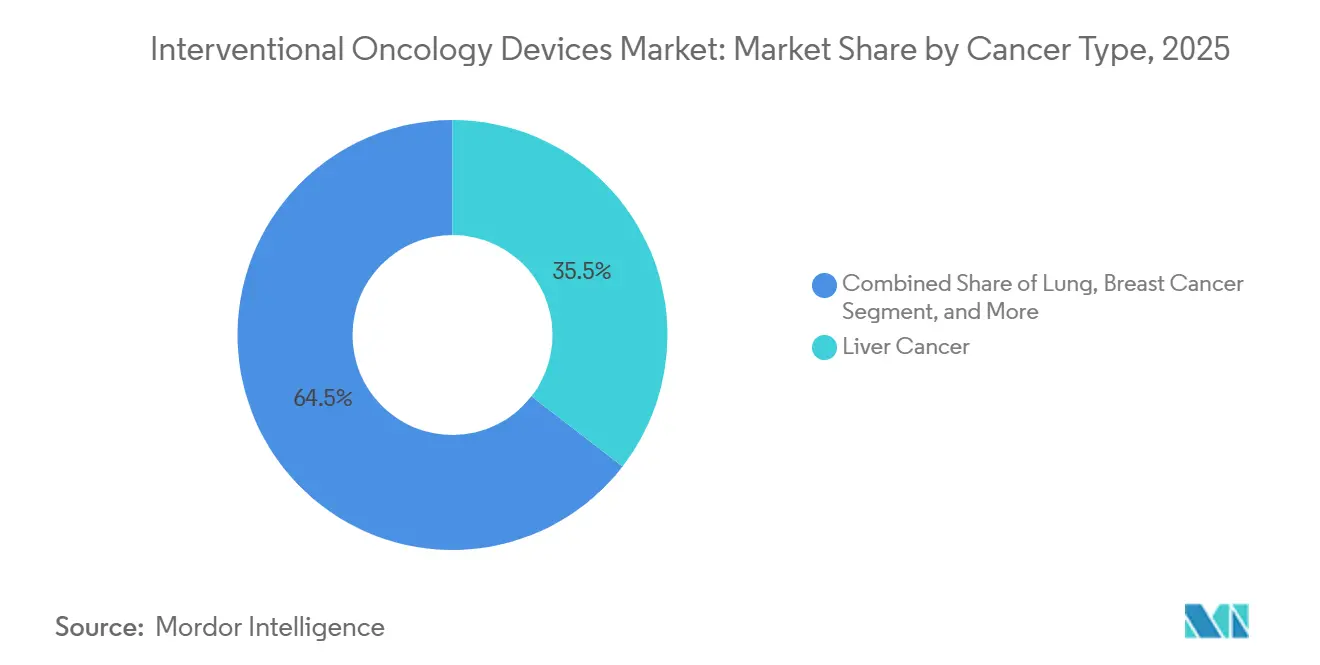

- Nach Krebstyp entfiel auf Leberkrebs 2025 ein Umsatzanteil von 35,48 %, während Lungenanwendungen bis 2031 voraussichtlich jährlich um 10,74 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser 2025 56,44 % des Umsatzes; ambulante Zentren werden jedoch voraussichtlich von 2026 bis 2031 eine CAGR von 15,50 % verzeichnen.

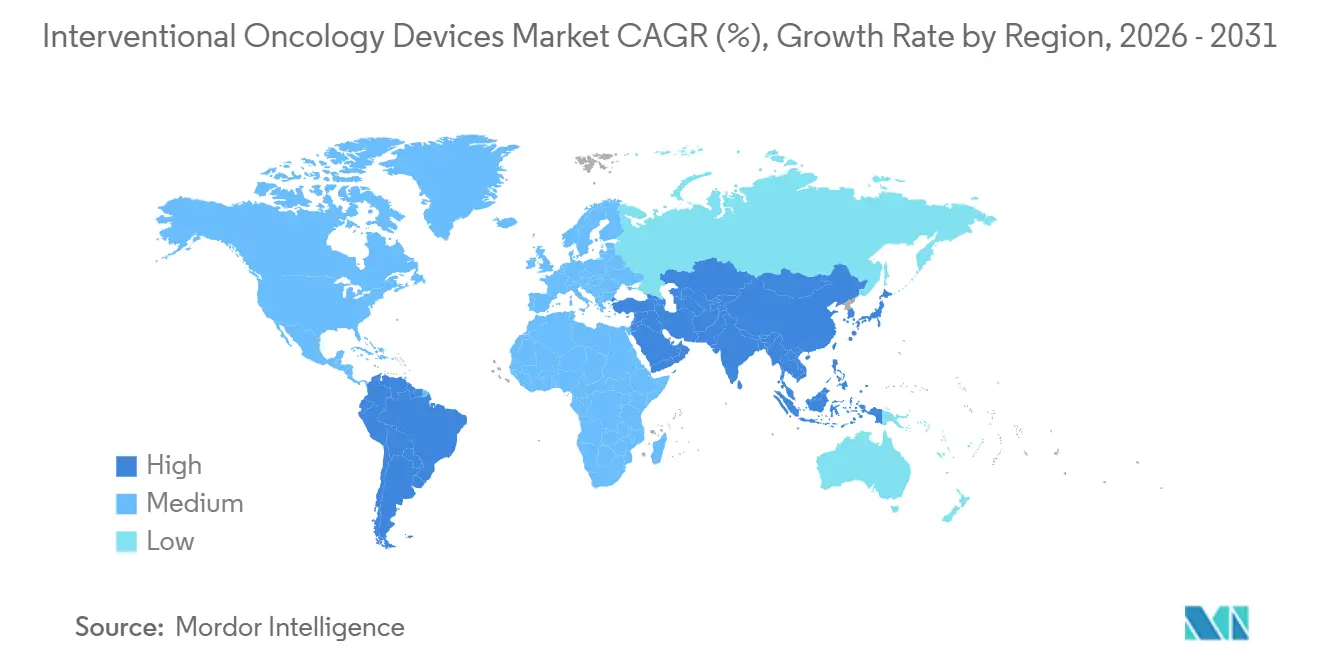

- Nach Geografie entfiel auf Nordamerika 2025 ein Umsatzanteil von 41,64 %, und die Region Asien-Pazifik ist mit einer CAGR von 14,08 % auf Wachstumskurs, da China und Japan die Erstattung und lokale Zulassungen ausweiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für interventionelle Onkologiegeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebsbelastung | +2.1% | Global; am höchsten in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimal-invasiven Therapien | +1.8% | Nordamerika und EU führend; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei bildgestützter Ablation & Embolisation | +1.5% | Global; frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung & klinische Leitlinien | +1.2% | Nordamerika & EU primär; selektiv Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Navigation & robotergestützte Assistenz | +1.0% | Nordamerika & EU als Kern; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Palliativversorgung | +0.9% | Global; Schwerpunkt auf alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsprävalenz treibt die interventionelle Nachfrage an

Die weltweite Krebsinzidenz stieg 2024 auf 20 Millionen Neuerkrankungen, ein Anstieg von 15 % gegenüber 2020, wobei Leber-, Lungen- und Nierentumoren als Hauptziele für bildgestützte Therapien 4,2 Millionen Diagnosen ausmachen.[1]Weltgesundheitsorganisation, "GLOBOCAN 2024," who.intDie Internationale Atomenergiebehörde schätzt ein weltweites Defizit von 12.000 Linearbeschleunigern, was Onkologen dazu veranlasst, auf katheterbasierte Embolisation und perkutane Ablation als Kapazitätsersatz zurückzugreifen. Chinas 14. Fünfjahresplan stellt 2,8 Milliarden USD für die Einrichtung von 500 Krebszentren mit Kegelstrahl-CT-Suiten bis 2027 bereit und schafft damit eine Pipeline, die fast ein Fünftel der Gerätelieferungen in der Region Asien-Pazifik ausmacht. Japans demografisches Profil, mit 33 % der Bürger über 65 Jahre, ist mit einem jährlichen Anstieg des hepatozellulären Karzinoms um 9 % verbunden, einer Kohorte, die zunehmend mit Radioembolisation statt Resektion behandelt wird. Akademische Krankenhäuser in den USA berichten ebenfalls von Wartelisten für die externe Strahlentherapie, was zu früheren Überweisungen an interventionelle Onkologiekliniken führt und den täglichen Ablationsdurchsatz um 18 % erhöht.

Fortschritte bei bildgestützter Navigation und Echtzeit-Fusion

KI-Navigation verkürzt die präprozedurale Planung von 45 Minuten auf 12 Minuten, sodass Radiologen täglich sechs statt vier Fälle abschließen können.[2]Siemens Healthineers, "Investorenpräsentation Q4 2025," siemens-healthineers.com Philips' LumiGuide überlagert Echtzeit-Ultraschall auf vorab aufgenommenen CT-Bildern und reduziert die Nadelrepositionierung bei Lungenbiopsien um 38 %. Das FDA-zugelassene LungVision kombiniert bronchoskopisches Video mit 3D-Karten und reduziert die Ablationszeit peripherer Knoten um 22 Minuten, während die Pneumothoraxrate auf 4,5 % gesenkt wird. Der frühe klinische Einsatz von Apple Vision Pro am Massachusetts General Hospital projiziert holografische Leberränder in das Sichtfeld und reduziert positive Ränder um 19 %. Diese Innovationen stärken den Markt für interventionelle Onkologie-Geräte, da sich die Navigation von einem Zubehör zu einer Standardausrüstung entwickelt.

Wachsende Verlagerung in ambulante und tagesklinische Umgebungen

CMS hat 11 Codes für interventionelle Onkologie in seine Liste für ambulante Operationszentren im Rahmen des Outpatient Prospective Payment System 2025 aufgenommen und damit jährlich 340 Millionen USD an Volumen von Krankenhausabteilungen in ambulante Zentren umgeleitet.[3]Zentren für Medicare & Medicaid-Dienste, "Technologie- und Deckungsbewertungspfad," cms.gov Die Einrichtungsgebühren für ambulante Operationszentren liegen 58 % unter den ambulanten Krankenhaussätzen, was mit kommerziellen Kostenträgerverträgen übereinstimmt, die Standortneutralität belohnen. Die Entlassung am selben Tag bei unkomplizierter Leberablation stieg von 48 % im Jahr 2023 auf 67 % im Jahr 2025, ein Anstieg, der den Durchsatz erhöhte und gleichzeitig den stationären Bettenbedarf reduzierte. AngioDynamics und SCA Health kündigten Pläne an, NanoKnife-Systeme in 40 ambulanten Operationszentren in Texas und Florida zu platzieren, um Bauchspeicheldrüsenläsionen zu behandeln, die bisher nur für stationäre Operationen in Frage kamen. Die 2024 abgeschlossene FDA-Leitlinie bestätigte, dass Klasse-II-Ablationsgeräte keine besondere Einrichtungszertifizierung über die staatliche Lizenzierung hinaus erfordern, wodurch ein administratives Hindernis für praxisbasierte Eingriffe beseitigt wurde.

Ausweitung der Kombinationstherapieprotokolle

Eine Studie in Lancet Oncology aus dem Jahr 2024 zeigte, dass die Chemoembolisation gefolgt von Mikrowellenablation das 3-Jahres-Überleben beim intermediären hepatozellulären Karzinom von 58 % auf 71 % verbesserte. Boston Scientifics TheraSphere, kombiniert mit Ablation, erzielte eine vollständige Ansprechrate von 92 % bei Tumoren zwischen 3 cm und 5 cm, verglichen mit 67 % bei alleiniger Embolisation. Medtronics Emprint Epoch integriert duale Antennen mit Impedanzrückkopplung und erweitert die Ablationsränder um 1,2 cm – entscheidend, wenn Operateure Überlappungsverletzungen vermeiden müssen. Die FDA erteilte 2025 drei Kombinationsprotokollen die Breakthrough-Device-Designation, was die Studienzeiträume auf 30 Monate verkürzte und die Erstattungssicherheit erhöhte. Die Leitlinien der AASLD aus dem Jahr 2025 stuften das Protokoll auf Kategorie 1A hoch, was Medicare-Advantage-Pläne dazu veranlasste, schnelle Deckungsmitteilungen herauszugeben.

Analyse der Hemmnisse des Marktes für interventionelle Onkologiegeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Diagnostik in Ländern mit niedrigem und mittlerem Einkommen | -1.6% | Subsahara-Afrika & Südasien | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Kriterien / falsch positive Ergebnisse | -1.2% | Asien-Pazifik & Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette für Spezialreagenzien | -0.9% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle von Multiplex- Assays | -0.8% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten begrenzen die Akzeptanz in ressourcenbeschränkten Umgebungen

Eine schlüsselfertige interventionelle Onkologie-Suite kostet 2,8 Millionen USD, ein Betrag, der das jährliche Kapitalbudget von 78 % der öffentlichen Krankenhäuser in Indien und 65 % in Brasilien übersteigt. Mikrowellengeneratoren allein werden für 180.000–250.000 USD verkauft, während Einwegartikel pro Fall 8.500 USD hinzufügen – das Vierfache der mittleren Eigenausgaben in Indonesien und Nigeria. Die Leasingdurchdringung in Südostasien beträgt nur 12 %, verglichen mit 41 % in Westeuropa, was die Verbreitung um vier bis sechs Jahre verzögert. Einfuhrzölle von 18 %–35 % und Lieferzeiten von 90 Tagen verschlechtern die Auslastung zusätzlich, die unter den für die Amortisation erforderlichen 60 % liegt.

Mangel an standardisierten Ansprechkriterien und falsch-positiver Bildgebung

Die Interobserver-Übereinstimmung bei lebensfähigem Tumor nach Ablation liegt zwischen 68 % und 81 %, was eine falsch-positive Rate von 14 % bei Lungenfällen erzeugt und unnötige Wiederholungseingriffe antreibt, die 12.000 USD kosten und die Erholung um drei Wochen verlängern. Kontrastmittelultraschall zeigt eine Diskordanz von 19 % mit der MRT, während nur 38 % der US-amerikanischen Praxen bis Dezember 2025 eine SIR-Konsensusvorlage übernommen hatten. Der Evidenzgenerierungszyklus für die Kostenträgerdeckung erstreckt sich damit um weitere 18–24 Monate, was die Akzeptanz in Märkten dämpft, die auf Dossiers zur vergleichenden Wirksamkeit angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für interventionelle Onkologiegeräte

Nach Produkttyp:

Embolisationsmomentum nimmt zuEmbolisationsgeräte werden voraussichtlich mit einer CAGR von 12,29 % wachsen und damit den Markt für interventionelle Onkologie-Geräte übertreffen, da 30-tägige wirkstofffreisetzende Kügelchen die Tumorkontrollraten beim hepatozellulären Karzinom verdoppeln. Ablationsgeräte machten 2025 noch immer einen Anteil von 46,71 % am Markt für interventionelle Onkologie-Geräte aus, angetrieben durch Anwendungen in Leber und Lunge. Die durchschnittlichen Verkaufspreise sind jedoch seit 2023 jährlich um 8 % gesunken, unter dem Druck kostengünstiger chinesischer Anbieter, die Mikrowellengeneratoren 35 % günstiger als die etablierten Anbieter anbieten. Die irreversible Elektroporation gewinnt bei Bauchspeicheldrüsenindikationen an Bedeutung, nachdem die CPT-Erstattung eingeführt wurde, was zu einem Anstieg des Umsatzes pro Eingriff um 77 % führte.

Navigations- und Bildgebungssysteme erzielen Bruttomargen von 42 %, da proprietäre KI-Algorithmen die Planungszeit verkürzen und den Suitendurchsatz erhöhen, was Krankenhäuser mit 200 oder mehr Fällen jährlich dazu bewegt, Preise von 350.000 USD zu akzeptieren. Ergänzende Einwegartikel spiegeln das Fallvolumen wider, sehen sich jedoch unter Gruppenverträgen, die von Premier Inc. ausgehandelt wurden, zweistelligen Preisnachlässen gegenüber. Embolische Mikrosphären erzielen eine Premiumerstattung, da mit Irinotecan beladene Kügelchen die objektive Ansprechrate bei kolorektalen Metastasen auf 71 % im Vergleich zu 53 % bei blander Embolisation erhöhen.

Nach Verfahrenstyp:

Synergie treibt Kombinationsprotokolle anKombinationstherapien befinden sich auf einem CAGR-Kurs von 13,09 %, angetrieben durch Überlebensvorteile, die den Leitlinienstatus der Kategorie 1A erlangt haben. Die Ablation hielt 2025 einen Anteil von 49,13 % an der Marktgröße für interventionelle Onkologie-Geräte, aber das Wachstum verlangsamt sich auf 8,2 %, da die Durchdringung in Nordamerika und Westeuropa ein Plateau erreicht. Embolisationsverfahren nutzen Y-90-Innovationen, um eine CAGR von 10,1 % zu erzielen; Dosimetriefortschritte liefern nun 150 Gray an Tumoren, während das Parenchym geschont wird, wodurch das mediane Überleben beim nicht resezierbaren hepatozellulären Karzinom von 10,7 auf 16,4 Monate verlängert wird.

Die Chemoembolisation reduziert den arteriellen Blutfluss um 68 %, wodurch der Wärmesenkeneffekt in tumornahen Gefäßen gemindert und die Ablationsränder um 1,2 cm vergrößert werden. Medtronics impedanzgeregeltes Leistungsmanagement reduziert Verkohlung und Überlappungsverletzungen und macht das Regime an bisher riskanten Lokalisationen durchführbar. Die FDA-Breakthrough-Designation verkürzt die Studienzeiträume und beschleunigt die Erstattung und bietet damit einen weiteren Rückenwind.

Nach Krebstyp:

Lungenwachstum führt, Leber bleibt KernbereichLungenindikationen werden bis 2031 mit einer CAGR von 10,74 % wachsen, angetrieben durch Mikrowellenablation, die bei medizinisch inoperablem Frühstadium-NSCLC eine 5-Jahres-Überlebensrate von 68 % erzielt – ein Paritätsergebnis mit der stereotaktischen Körperbestrahlung, jedoch mit der Hälfte der Behandlungssitzungen. Leberkrebs behält seine Umsatzführerschaft von 35,48 %, angetrieben durch rund 900.000 jährliche Fälle. Die Kryoablation der Niere setzt sich mit einer stabilen Rate von 9,1 % fort, unterstützt durch ein 3-Jahres-krebsspezifisches Überleben von 95 % und eine Nierenfunktionserhaltung von 92 % bei älteren Patienten.

Die fokale Prostatatherapie verzeichnet eine CAGR von 11,3 %; Profounds MRT-geführter Ultraschall erhält die Erektionsfunktion bei 78 % der Patienten mit intermediärem Risiko. Die Ablation von Knochenmetastasen erzielt innerhalb von 48 Stunden eine Schmerzreduktion von 60 % und weitet sich auf orthopädisch-onkologische Kliniken aus. Die irreversible Elektroporation des Pankreas wächst mit 16,8 %, begünstigt durch eine Erstattung, die die Zahl der berechtigten US-Patienten von 12.000 auf 38.000 jährlich erhöht.

Nach Endnutzer:

Durchdringung ambulanter Operationszentren beschleunigt sichAmbulante Zentren werden voraussichtlich eine CAGR von 15,50 % verzeichnen und Krankenhäuser um 5,8 Prozentpunkte übertreffen, da CMS mehr ambulante Codes genehmigt. Krankenhäuser besitzen noch immer 56,44 % des Umsatzes, da komplexe Fälle eine Übernachtungsbeobachtung erfordern. Die Entlassung am selben Tag nach unkomplizierter Leber- und Lungenablation stieg jedoch in zwei Jahren um 19 Prozentpunkte, was das stationäre Volumen erodiert. Die Kostenvorteile ambulanter Operationszentren in Kombination mit Kostenträgeranreizen für Standortneutralität werden die Durchdringung voraussichtlich von 8 % der Eingriffe im Jahr 2024 auf prognostizierte 19 % bis 2029 erhöhen.

Onkologische Fachzentren wachsen mit einer Rate von 10,2 % auf der Grundlage multidisziplinärer Versorgungspfade. Im Vergleich dazu bilden akademische medizinische Zentren und VA-Einrichtungen zusammen eine 8-%-Nische, die Lehre und frühe Akzeptanz von Prüftechnologien vorantreibt.

Geografische Analyse

Markt für interventionelle Onkologiegeräte in Nordamerika

Nordamerika erwirtschaftete 41,64 % des Umsatzes im Jahr 2025, unterstützt durch eine 12-prozentige Erhöhung des Gebührenplans für die Mikrowellen-Leberablation auf 3.847 USD pro Eingriff sowie die 90-tägige vorläufige Deckungsrichtlinie des CMS. Die Durchdringungsrate in den USA ist hoch – 4.200 Einrichtungen sind bereits mit Cone-Beam-CT ausgestattet –, sodass das Wachstum auf 7,8 % verlangsamt. Die Wachstumsrate Kanadas stieg auf 9,4 %, nachdem Ontario und British Columbia die Y-90-Radioembolisation in die öffentliche Kostenerstattung aufgenommen haben, wovon 12.000 Patienten profitieren. Der mexikanische Markt wächst mit 11,2 %, da im Jahr 2025 18.000 US-Patienten die Grenze überquerten, um von einer um 60 % günstigeren Leberablation und einer um vier Wochen kürzeren Wartezeit zu profitieren.

Markt für interventionelle Onkologiegeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 14,08 %. China genehmigte 47 Geräte für 2024–2025 und stellte 2,8 Milliarden USD für 500 Krebszentren bereit, was 18 % der regionalen Lieferungen ausmacht. Japan hat die Kryoablation von Knochenmetastasen in seinen Gebührenplan aufgenommen, mit einem Satz von 420.000 JPY (ca. 3.200 USD) pro Eingriff, um seiner großen älteren Bevölkerung gerecht zu werden. Indien wächst mit der höchsten Rate von 16,1 % im Rahmen des Ayushman-Bharat-Versicherungsplans, der nun die Behandlung von 500 Millionen Bürgern erstattet.

Markt für interventionelle Onkologiegeräte in Skandinavien, dem Nahen Osten und Afrika sowie Südamerika

Skandinavien gleicht eine gewisse Schwäche aus, indem es bei wertorientierten Beschaffungsausschreibungen minimal-invasive Versorgung bevorzugt. Der Nahe Osten & Afrika verzeichnet eine CAGR von 12,6 %, begünstigt durch Medizintourismus-Zentren in Dubai und Riad, die 40 % der Kosten für GCC-Staatsangehörige subventionieren. Südamerika wächst mit 10,9 %, angeführt von Brasiliens Erstattung der Mikrowellenablation im Rahmen des nationalen Gesundheitsplans SUS im März 2025.

Wettbewerbslandschaft

Die fünf führenden Unternehmen – Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson (Ethicon) und Siemens Healthineers – machen den Markt für interventionelle Onkologie-Geräte mäßig konsolidiert. Medtronic verkauft schlüsselfertige Suiten, die Ablationsgeneratoren, Antennen und O-Arm-Bildgebung für 2,4 Millionen USD bündeln, und erzielt dann Bruttomargen von 34 % bei Service und Einwegartikeln. Boston Scientific nutzt seine TheraSphere-Franchise im Wert von 420 Millionen USD, um Cholangioskopie-Werkzeuge zu verkaufen und die Ausgaben pro Radiologieabteilung um 18 % zu steigern. Siemens hält 47 KI-Navigationspatente, während Philips LumiGuide-Tracking mit 12 Patenten schützt, die bis Mitte der 2030er Jahre laufen und Markteintrittsbarrieren erhöhen.

Weißer Fleck verbleibt bei der Pankreasablation, wo die irreversible Elektroporation weniger als 8 % der berechtigten Patienten behandelt, und bei Knochenmetastasen, wo die Schmerzlinderungswirksamkeit stark ist, aber das Bewusstsein gering ist. IceCure Medicals ProSense-Kryosystem arbeitet bei -196 °C, 40 °C kälter als Argoneinheiten, und erzielt eine vollständige Ablation von 96 % bei Brusttumoren unter 2 cm, mit dem Ziel eines US-Marktstarts im Jahr 2027. Mirabilis Medicals nicht-invasives MIRA-Q, das im November 2025 zugelassen wurde, kombiniert fokussierten Ultraschall mit MRT-Thermometrie zur Ablation von Myomen und Sarkomen ohne Nadeln. Ein Harzengpass im dritten Quartal 2025 verzögerte Guerbets TheraSphere-Lieferungen um acht Wochen und verdeutlichte das Rohstoffrisiko bei Spezial-Mikrosphären.

Marktführer für interventionelle Onkologie-Geräte

Boston Scientific Corporation

AngioDynamics

Sirtex Medical

Medtronic

Becton, Dickinson & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für interventionelle Onkologiegeräte

- AngioDynamics

- Beckton Dickinson

- Boston Scientific

- Cook Group

- Guerbet Group

- HealthTronics

- IceCure Medical

- Johnson & Johnson

- Medtronic

- Merit Medical Systems

- Profound Medical

- Siemens Healthineers

- Sirtex Medical

- Stryker

- Terumo Corp.

- Varian Medical Systems

- Medwaves Inc.

- Mirabilis Medical

- Monteris Medical

- ABK Biomedical Ltd.

Aktuelle Branchenentwicklungen im Markt für interventionelle Onkologiegeräte

- Juni 2025: TriSalus Life Sciences brachte das TriNav FLX-Infusionssystem zur Verbesserung der gezielten Wirkstoffabgabe auf den Markt.

- Juni 2025: Die FDA erteilte die 510(k)-Zulassung für die Visualase V2 MRT-geführte Laserplattform zur Behandlung von Hirnläsionen.

- Juni 2025: Die FDA genehmigte UroGen Pharmas Mitomycin-Lösung Zusduri für rezidivierenden niedriggradigen Blasenkrebs.

- Mai 2025: Portal Access sammelte 7 Millionen USD in einer Serie-A-Finanzierungsrunde zur Weiterentwicklung von Gefäßzugangsgeräten für die Onkologie.

Markt für interventionelle Onkologiegeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für interventionelle Onkologie-Geräte als den Wert, der durch bildgesteuerte Ablationssonden, embolische Partikel und Lieferkatheter, Navigations- oder Bildgebungskonsolen, die eine tumorgerichtete Therapie ermöglichen, sowie die Einwegmaterialien generiert wird, die bei solchen minimal-invasiven Krebseingriffen in Angio-Suiten oder hybriden OPs eingesetzt werden. Gemäß Mordor Intelligence werden die Umsätze zu Herstellerverkaufspreisen verbucht und weltweit vor Händleraufschlägen erfasst.

Ausschlüsse aus dem Umfang: Konventionelle externe Strahlentherapiegeräte, systemische Onkologika und offene chirurgische Resektionsinstrumente fallen nicht in den Rahmen dieser Analyse.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Ablationsgeräte

- Thermische Ablation

- Nicht-thermische Ablation

- Embolisationsgeräte

- Embolische Mittel

- Lieferzubehör

- Navigations- und Bildgebungssysteme

- Ergänzende Einwegartikel

- Ablationsgeräte

- Nach Verfahrenstyp

- Ablation

- Embolisation

- Kombinationstherapien

- Nach Krebstyp

- Leber

- Lunge

- Brust

- Niere

- Prostata

- Knochenmetastasen

- Pankreas

- Andere Krebsarten

- Nach Endnutzer

- Krankenhäuser

- Onkologische Fachzentren

- Ambulante chirurgische Einrichtungen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten interventionelle Radiologen, onkologische Chirurgen, Herzkatheterlabor-Manager und regionale Einkaufsbeauftragte in Nordamerika, Europa, Asien-Pazifik und ausgewählten Standorten im Nahen Osten. Diese Gespräche validierten Verbrauchsraten für Einwegmaterialien, typische Investitionsbudgetierungszyklen und neue Indikationen und ermöglichten es uns, Informationslücken zu schließen, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir haben Basisdaten aus angesehenen öffentlichen Quellen zusammengestellt, darunter das WHO-IARC GLOBOCAN-Register, SEER-Programmtabellen, OECD-Gesundheitsstatistiken, die 510(k)-Gerätedatenbank der US-amerikanischen FDA sowie jährliche Eingriffszahlen, die von der Cardiovascular and Interventional Radiological Society of Europe veröffentlicht wurden. Unternehmensberichte, Krankenhausbeschaffungsausschreibungen und renommierte Fachpresseartikel bereicherten die Preis- und Kanaleinblicke. Abonnementressourcen, darunter D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für globale Nachrichtenströme und Questel für ablationsbezogene Patente, halfen dabei, Wettbewerbspräsenzen nachzuverfolgen. Diese Liste ist illustrativ; weitere Datenbanken wurden herangezogen, wenn eine Klärung erforderlich war.

Marktgrößenbestimmung & Prognose

Das Top-down-Modell beginnt mit der länderspezifischen Neuerkrankungsrate bei Krebs, Prävalenzquoten für Leber und Lunge sowie Kurven zur Verfahrensadoption, die anschließend mit durchschnittlichen Verkaufspreisen aus Ausschreibungsprotokollen überlagert werden. Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Endwerte festgelegt werden. Zu den wichtigsten verfolgten Variablen gehören: 1) jährliche Installationen von Mikrowellen- und Radiofrequenzablationsgeräten, 2) Stückpreise von Drug-Eluting Beads, 3) Absolventenzahlen von Fellowships in der interventionellen Onkologie, 4) Trend bei behördlichen Zulassungen und 5) Kapazitätsauslastung von Bildgebungssuiten. Wir erstellen Prognosen mithilfe einer multivariaten Regression, die diese Treiber mit Makroindikatoren wie Gesundheitsausgaben und Zuwächsen bei onkologischen Betten verknüpft und Basis-, Optimismus- und Vorsichtsszenarien erzeugt, die mit unseren Primärexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischem Eingriffswachstum, ungewöhnlichen ASP-Schwankungen und unabhängigen Versandstatistiken geprüft. Leitende Analysten überprüfen Anomalien erneut vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Rückrufe, Erstattungsänderungen oder bahnbrechende Zulassungen ausgelöst werden, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Wie die Marktgröße für interventionelle Onkologie-Geräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab; Definitionen unterscheiden sich, Annahmen variieren, und Aktualisierungsintervalle reichen von jährlich bis zweijährlich.

Zu den wesentlichen Ursachen für Abweichungen zählen der Produktumfang, der Anteil der als Onkologieausgaben erfassten Navigationskonsolen, unterschiedliche Methoden zur ASP-Entwicklung sowie die Frage, ob wiederkehrende Einwegumsätze annualisiert oder als einmalig behandelt werden. Mordors Modell erfasst den vollständigen Therapie-Stack, verwendet ausgewogene Preis-Volumen-Kurven, die von Klinikern geprüft wurden, und wird alle zwölf Monate aktualisiert – was viele Mitbewerber nicht tun.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,94 Mrd. (2025) | Mordor Intelligence | |

| USD 2,70 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Navigationssysteme aus und wendet lineares Wachstum ohne Verfahrensvalidierung an |

| USD 2,39 Mrd. (2024) | Fachzeitschrift B | Stützt sich ausschließlich auf Prävalenzdaten und ignoriert regionale ASP-Streuung und Ausschreibungsverzögerungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Umfangsauswahl, Variablenverfolgung und zeitnahe Aktualisierung den Ausgangswert von Mordor Intelligence zu einer ausgewogenen, transparenten Referenz machen, die Entscheidungsträger auf klare reale Signale zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für interventionelle Onkologie-Geräte bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 9,69 % wachsen und von 3,01 Milliarden USD im Jahr 2026 auf 4,78 Milliarden USD bis 2031 steigen.

Welche Produktkategorie wird am schnellsten wachsen?

Embolisationsgeräte werden mit einer CAGR von 12,29 % prognostiziert, da 30-tägige wirkstofffreisetzende Kügelchen die Nachfrage nach dauerhafter lokaler Kontrolle antreiben.

Warum sind ambulante Operationszentren für die Akzeptanz wichtig?

CMS hat 11 Verfahrenscodes in die Liste der ambulanten Operationszentren aufgenommen, und die Einrichtungsgebühren liegen 58 % unter dem ambulanten Krankenhausniveau, was ambulanten Operationszentren hilft, ein schnelleres CAGR-Wachstum von 15,50 % zu erzielen.

Welche Krebsindikation bietet das größte Aufwärtspotenzial?

Lungenanwendungen sind auf eine CAGR von 10,74 % ausgerichtet, angetrieben durch Belege dafür, dass Mikrowellenablation die SBRT-Überlebensraten beim Frühstadium-NSCLC erreicht und dabei weniger Behandlungssitzungen erfordert.

Was ist der wichtigste regulatorische Katalysator in den Vereinigten Staaten?

Der CMS-Technologie- und Deckungsbewertungspfad liefert nun 90 Tage nach der FDA-Zulassung eine vorläufige Deckung und verkürzt damit die Erstattungslücke für neue Geräte.

Seite zuletzt aktualisiert am: