Phosphoramidit-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phosphoramidit-Marktanalyse von Mordor Intelligence

Die Größe des Phosphoramidit-Marktes wird voraussichtlich von USD 1,20 Milliarden im Jahr 2025 auf USD 1,28 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,74 Milliarden erreichen, mit einer CAGR von 6,34 % über den Zeitraum 2026–2031.

Angetrieben durch eine anhaltende Nachfrage nach Nukleinsäure-Therapeutika und eine wachsende Abhängigkeit von Auftragsforschungs- und -herstellungsorganisationen wird der Schwung durch die erstmaligen kommerziellen Einsätze enzymatischer DNA (Desoxyribonukleinsäure)/RNA (Ribonukleinsäure)-Syntheseplattformen weiter befeuert. Die regulatorische Klarheit rund um Antisense-Oligonukleotide und kleine interferierende RNAs verkürzt nicht nur klinische Zeitpläne, sondern erhöht auch den jährlichen GMP (Gute Herstellungspraxis)-Amidite-Verbrauch pro Spätphasenprogramm auf einen Bereich von 50–200 kg, wodurch die Nachfrage nach vorgelagerten Reagenzien intensiviert wird. Bedenken hinsichtlich der Versorgungssicherheit lenken zusätzliche Kapazitäten nach Nordamerika. Gleichzeitig verschärfen Kapazitätserweiterungen in China und Indien, gestützt durch Subventionen, den regionalen Kostenwettbewerb. In Europa lenken Vorschriften zur Lösungsmittelrückgewinnung die Hersteller in Richtung umweltfreundlicherer Chemien, was gefährliche Abfälle effektiv reduziert und die Inputkosten senkt.

Wichtigste Erkenntnisse des Berichts

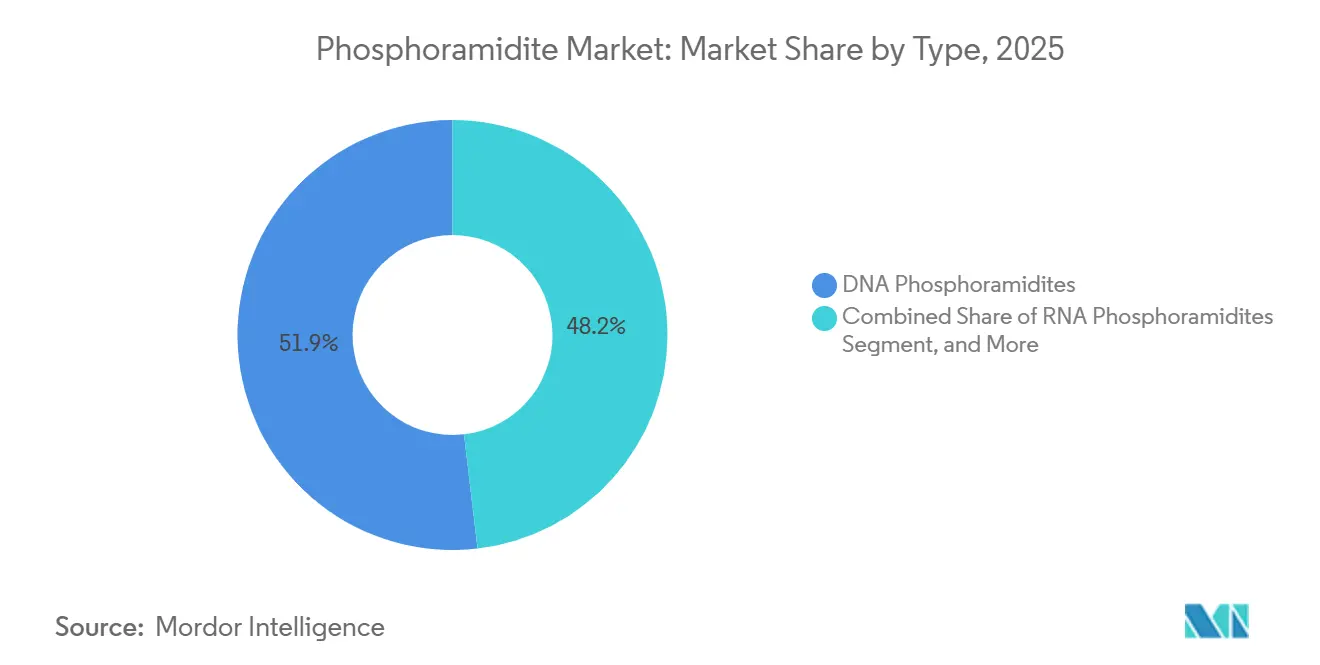

- Nach Typ führten DNA-Phosphoramidite mit einem Anteil von 51,85 % im Jahr 2025, während LNA-Phosphoramidite bis 2031 eine CAGR von 8,21 % verzeichnen dürften.

- Nach Endnutzer entfielen 56,74 % des Umsatzes 2025 auf pharmazeutische und biotechnologische Unternehmen, während CDMOs und CROs im Zeitraum 2026–2031 mit einer CAGR von 9,18 % expandieren dürften.

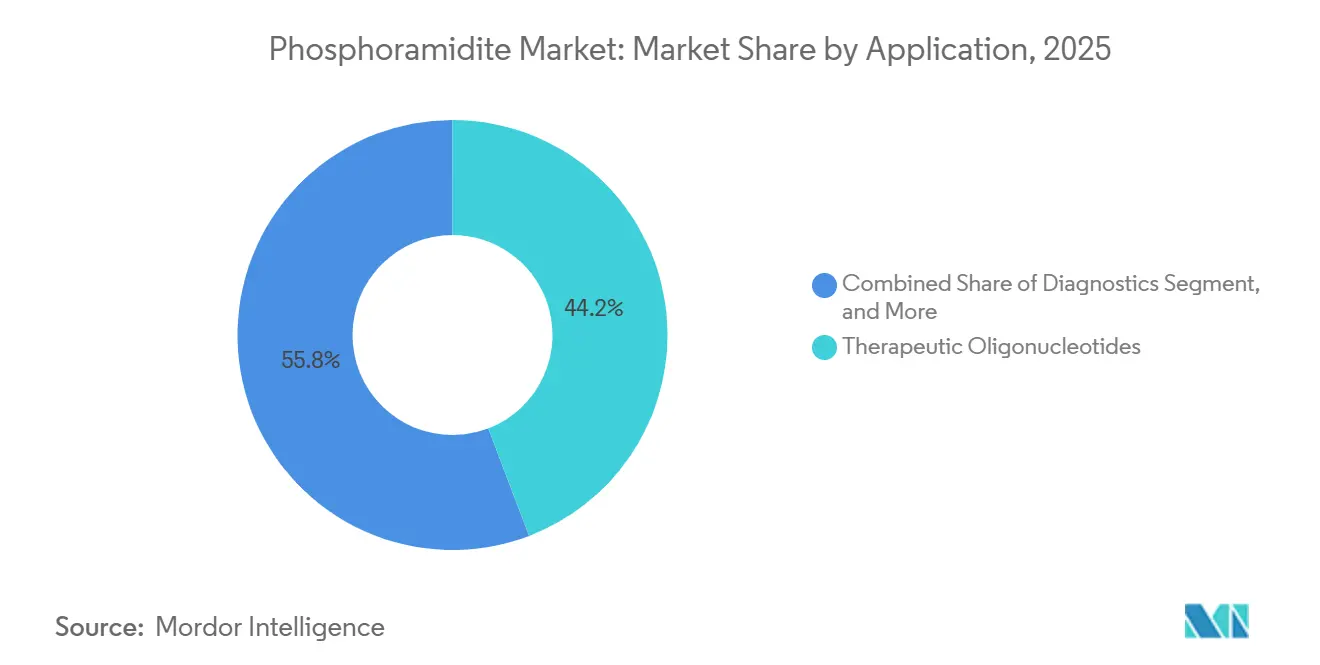

- Nach Anwendung entfielen 44,20 % des Umsatzes 2025 auf therapeutische Oligonukleotide, während Gen- und Zelltherapie im Prognosezeitraum voraussichtlich mit einer CAGR von 9,31 % wachsen wird.

- Nach Reinheitsgrad entfielen 48,10 % der Nachfrage 2025 auf die Standard-Forschungsqualität, und die GMP-Qualität wird voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

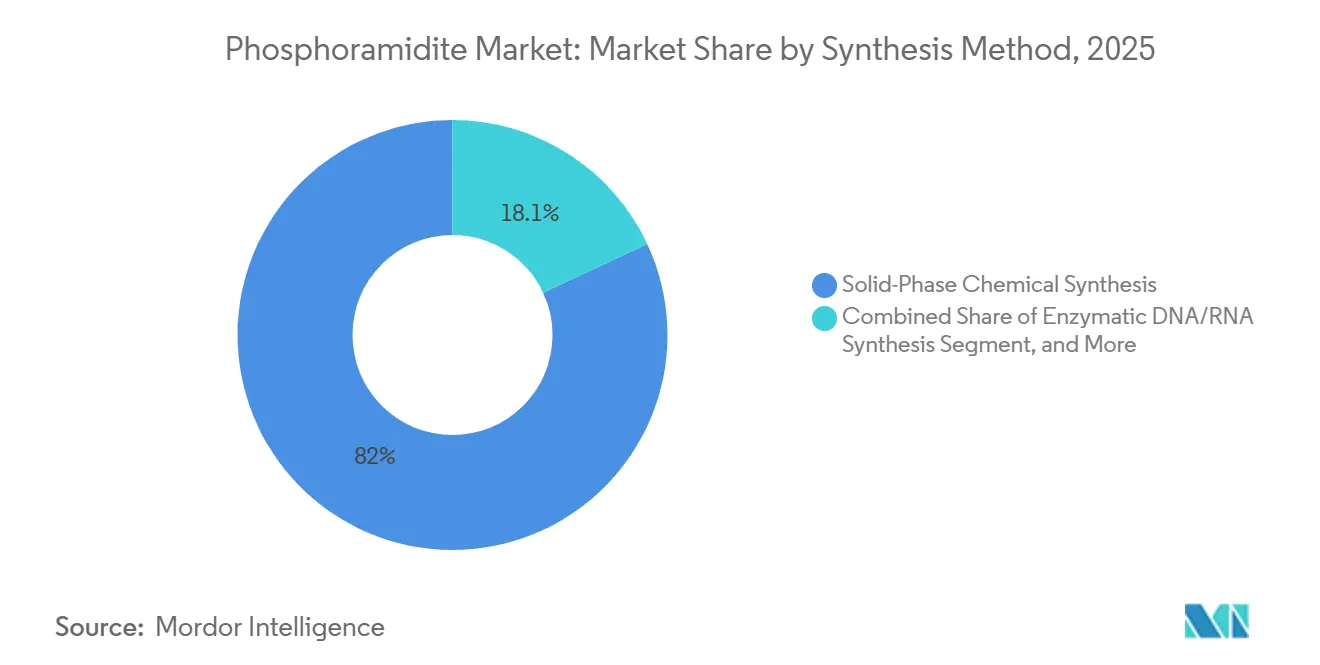

- Nach Synthesemethode entfielen 81,95 % im Jahr 2025 auf die festphasen-chemische Synthese, wobei die enzymatische DNA/RNA-Synthese bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen wird.

- Nach Produktionsmaßstab entfielen 63,75 % des Volumens 2025 auf Forschungs- und Entdeckungschargen (<1 mmol), während die kommerzielle GMP-Fertigung im großen Maßstab (>100 mmol) voraussichtlich mit einer CAGR von 8,72 % wachsen wird.

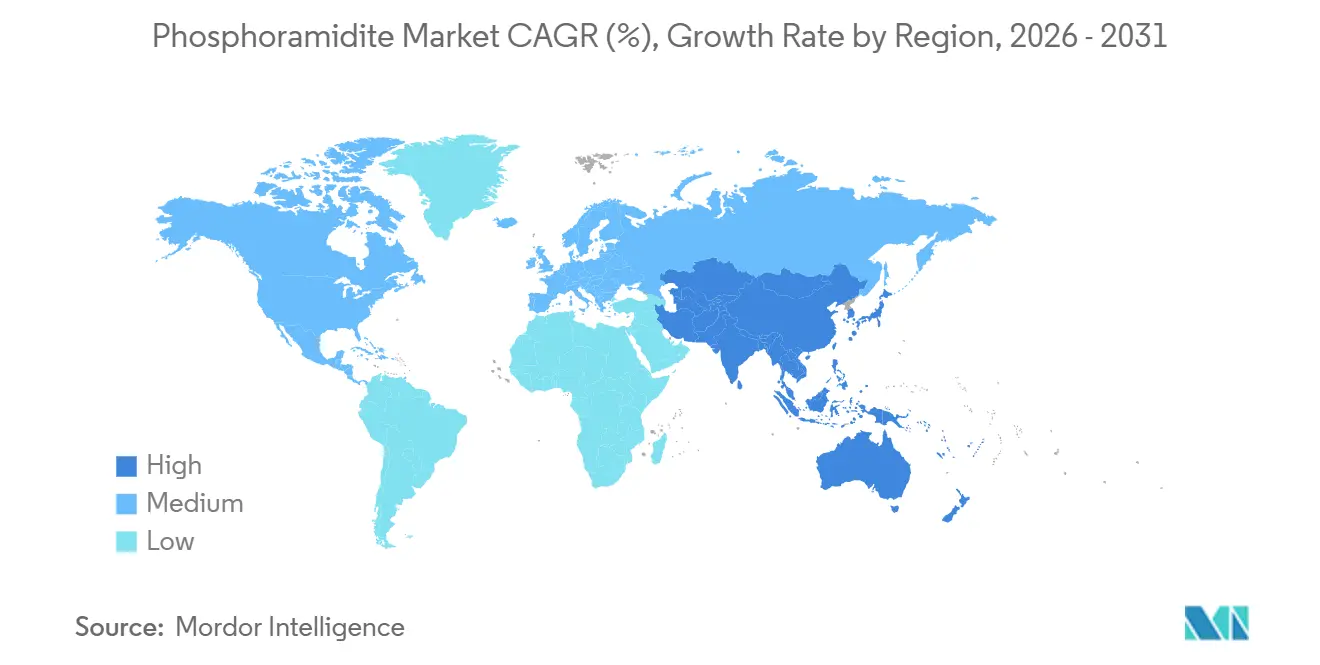

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 39,78 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Phosphoramidit-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasante Expansion der Pipeline für Nukleinsäure-Therapeutika | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Hochdurchsatz-Oligosynthese | +1.2% | Nordamerika, Europa, asiatisch-pazifische Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der Genomforschung | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach personalisierter Medizin und Diagnostik | +1.1% | Globale Frühadoption in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hybride enzymatisch-chemische Amidite ermöglichen neue Arbeitsabläufe | +0.7% | Nordamerika und Europa; asiatisch-pazifischer Raum im Hochlauf | Langfristig (≥ 4 Jahre) |

| Anreize zur Lösungsmittelrückgewinnung durch grüne Chemie | +0.4% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Pipeline für Nukleinsäure-Therapeutika

Im vierten Quartal 2024 umfasste die klinische Entwicklungspipeline 1.261 RNA-basierte Therapien, ein Anstieg von 23 % gegenüber 2023. Bemerkenswerterweise rückten 87 Kandidaten im Jahr 2024 in Phase 2 oder 3 vor, wobei jeder Mehrkilogramm-Mengen an Amiditen in Guter Herstellungspraxis (GMP) erforderte.[1]Fortgeschrittene Forschungsprojektagentur für Gesundheit, „Haushaltsallokation für das Haushaltsjahr 2025”, ARPA-H, arpa-h.gov Die Zulassung von Olezarsen durch die US-amerikanische Lebens- und Arzneimittelbehörde im März 2024, das auf der Chemie gesperrter Nukleinsäuren (LNA) basiert, löste innerhalb von nur 9 Monaten 18 neue LNA-Initiativen aus. Aktualisierte Erkenntnisse zur klinischen Pharmakologie von Oligonukleotiden verkürzten die Phase-1-Dauer um etwa 4 Monate und steigerten die Reagenziannachfrage. Roches umfangreiche Allianz mit Ionis und die Übernahme von Chinook durch Novartis unterstreichen das Engagement der großen Pharmaunternehmen für Oligo-Modalitäten. Zusammen werden diese Spätphaseninitiativen voraussichtlich bis 2026 zusätzliche Phosphoramidit-Käufe im Wert von USD 40–60 Millionen antreiben.

Technologische Fortschritte bei der Hochdurchsatz-Oligosynthese

Im Dezember 2024 synthetisierten Wissenschaftler der Michigan Technological University 1.728-mer-Oligonukleotide und durchbrachen damit die bisherige Barriere von ~200-mern.[2]Hongene Biotech, „exNA-Technologielizenzierung”, Hongene, hongene.com Dieser Fortschritt ebnet den Weg für die direkte Assemblierung von Boten-RNA (mRNA)-Strängen und könnte die Kosten für selbstverstärkende RNA-Impfstoffe um etwa 40 % senken. Aktuelle Hochdichteplattformen haben die Effizienz gesteigert und verarbeiten 384-Well-Platten in nur sechs Stunden, dreimal schneller als ältere Säulen. Diese Beschleunigung ist entscheidend für Geclusterte Regelmäßig Beabstandete Kurze Palindromische Wiederholungen (CRISPR)-Screens, die oft bis zu 100.000 Leitsequenzen pro Lauf erfordern. Die schnelleren Zyklen verbessern nicht nur die Kapitalumschlagshäufigkeit für Auftragsforschungs- und -herstellungsorganisationen (CDMOs), sondern ermöglichen auch Mindestbestellmengen von 5–10 Gramm, was den Zugang für akademische Labore erleichtert. Mit dieser erweiterten Kapazität ist der Phosphoramidit-Markt bereit zu wachsen, da längere und komplexere Konstrukte zu einem festen Bestandteil routinemäßiger Produktionsläufe werden.

Staatliche Förderung der Genomforschung

Im Haushaltsjahr 2025 stellte die Fortgeschrittene Forschungsprojektagentur für Gesundheit (ARPA-H) erhebliche USD 1,5 Milliarden zur Stärkung der RNA-Therapie-Infrastruktur bereit.[3]Fortgeschrittene Forschungsprojektagentur für Gesundheit, „Haushaltsallokation für das Haushaltsjahr 2025”, ARPA-H, arpa-h.gov Davon wurden bedeutende USD 320 Millionen zur Stärkung der inländischen Amidite-Lieferkette eingesetzt. Australiens Genomics Health Futures Mission verpflichtete sich unterdessen zu USD 335 Millionen über ein Jahrzehnt. Parallel dazu widmete Horizont Europa USD 195 Millionen speziell für Oligonukleotide zur Behandlung seltener Krankheiten. Auf einer anderen Front rollte Chinas 14. Fünfjahresplan erhebliche Subventionen von USD 390 Millionen aus, mit dem Ziel, die lokale Produktion von Wirkstoffen (API) zu steigern und die Importabhängigkeit bis 2028 zu reduzieren. Diese strategischen Finanzierungsmaßnahmen erleichtern nicht nur den Weg für neue Kapazitätserweiterungen, sondern verbreitern auch die geografische Beschaffungslandschaft.

Wachsende Nachfrage nach personalisierter Medizin und Diagnostik

Im Jahr 2023 gibt es etwa 170 von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zugelassene oder genehmigte Begleitdiagnostika (CDx), von denen jedes 5–15 benutzerdefinierte Sondensätze verwendet. Im Januar 2025 begann Medicare mit der Erstattung von Tests auf zirkulierende Tumor-DNA. Dieser Schritt könnte das jährliche Testvolumen bis 2027 auf beeindruckende 1,8 Millionen steigern. Während therapeutische Oligonukleotide (Oligos) einen Preis von USD 800–1.200 pro Gramm erzielen, erfordern Diagnosesonden, die zwischen USD 150–250 pro Gramm kosten, eine breitere Lagerhaltungseinheit (SKU). Diese Preisstrategie veranlasst Lieferanten, einen Bestand von 120–150 Amidite-Varianten zu halten. Eine solche zweigleisige Nachfrage zwingt Lieferanten, unterschiedliche Lieferkettenstrategien zu verfolgen, um sowohl hochmargige, geringvolumige als auch moderat-margige, hochvolumige Kanäle gut zu bedienen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Kapitalbedarf für GMP-konforme Anlagen | -0.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Reinheitsvorschriften für Rohstoffe | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| PFAS-bezogene Lösungsmittelbeschränkungen erhöhen Compliance-Kosten | -0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ablauf des Patentschutzes für wichtige Rückgratschutzpatente | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für GMP-konforme Anlagen

Eine einzelne Greenfield-Anlagenerweiterung kann USD 725 Millionen übersteigen, wie Agilents Ankündigung aus dem Jahr 2025 bestätigt, die Oligonukleotidproduktion zu verdoppeln, mit Betriebsaufnahme im Jahr 2026.[4]Amerikanische Gesellschaft für Gen- und Zelltherapie, „RNA-Therapie-Pipeline-Bericht Q4 2024”, ASGCT, asgct.org Die Komplexität des Aufbaus umfasst Reaktorsuiten, Lösungsmittelrückgewinnungssysteme und Reinräume der Klasse C, während sich die Validierungszeiträume über mehrere Jahre erstrecken. Kleinere Marktteilnehmer haben oft Schwierigkeiten, vergleichbare Mittel aufzubringen, was die Kapazität bei finanziell robusten etablierten Unternehmen konzentriert. Lange Amortisationszeiträume und die Aussicht auf technologische Obsoleszenz verstärken das Investitionsrisiko und dämpfen damit den Markteintritt trotz steigender Nachfrage.

Strenge Reinheitsvorschriften für Rohstoffe

Die im Jahr 2024 abgeschlossenen Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde verschärften die Grenzwerte für reaktive und mutagene Verunreinigungen und führten eine verbesserte Validierung analytischer Methoden für Phosphoramidit-Lieferanten ein. Die Einhaltung dieser Spezifikationen erfordert hochauflösende Massenspektrometrie, dedizierte abgetrennte Linien und erweiterte Dokumentationsarchive. Thermo Fishers mehrstufige Verunreinigungsklassifizierung veranschaulicht das Detailniveau, das heute erwartet wird. Compliance-Investitionen erhöhen die Betriebskosten und verlängern die Freigabezeiträume, insbesondere für Unternehmen, die in Jurisdiktionen tätig sind, in denen noch keine harmonisierten Standards bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: LNA-Modifikationen erzielen therapeutische Prämien

DNA-Phosphoramidite hielten 2025 einen Marktanteil von 51,85 % am Phosphoramidit-Markt und verankern den Phosphoramidit-Markt weiterhin dank ihrer zentralen Rolle bei der Antisense- und Diagnosesondensynthese. LNA-Subtypen, die zwar eine kleinere Basis darstellen, werden voraussichtlich andere Chemien mit einer CAGR von 8,21 % angesichts steigender In-vivo-Stabilitätsanforderungen übertreffen. Die Phosphoramidit-Marktgröße für DNA-basierte Varianten wird voraussichtlich stetig wachsen, da Onkologie- und Kardiologie-Arzneimittelkampagnen im Mehrkilogramm-Maßstab in Spätphasenversuche eintreten. Die anhaltende akademische Nachfrage sowie neue CRISPR-Leit-RNA-Arbeitsabläufe halten das RNA-Amidite-Volumen aufrecht, während Spezialmodifikationen wie 2'-O-Methyl und Thiophosphat Prämienpreissegmente erzielen.

Fortschritte bei Multi-Modifikationsstrategien, exemplifiziert durch die 1,3-Dithian-2-yl-methoxycarbonyl-Methode für acylierte Basen, erweitern die Designmöglichkeiten für Kombinationstherapien. Enzymatische ligationsbasierte Konstruktionsmethoden, die von mehreren Biotechnologieunternehmen erprobt werden, ergänzen chemische DNA-Amidite, anstatt mit ihnen zu konkurrieren, insbesondere für stark modifizierte Rückgrate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMOs profitieren von der Auslagerungswelle

Pharmazeutische und biotechnologische Unternehmen verbrauchten 2025 56,74 % des Phosphoramidit-Marktes, angetrieben durch expandierende therapeutische Pipelines und vertikal integrierte Fertigungsambitionen. Auslagerungstrends treiben dennoch CDMOs und CROs voran, deren CAGR von 9,18 % die schnellste Aufnahme im Prognosehorizont markiert. WuXi STAs 27 operative Oligonukleotidlinien und TriLinks CleanCap-Lizenzmodell belegen die lebhafte Servicenachfrage. Akademische Einrichtungen erhalten ein bedeutungsvolles Basisvolumen, während Diagnostiklabore zunehmend hochreine Chargen für regulierte Testkits bestellen.

Nach Anwendung: Gentherapie treibt Spezifikationskomplexität voran

Therapeutische Oligonukleotide generierten 2025 44,20 % des Phosphoramidit-Marktumsatzes, und der Pipeline-Schwung deutet auf eine anhaltende Führungsposition hin. Begleitdiagnostika und Sequenzierungsarbeitsabläufe im Diagnostikbereich sichern stetige Verbrauchsraten, während Gen- und Zelltherapie, gestützt durch CRISPR-ermöglichtes Ex-vivo-Editing, die schnellste CAGR von 9,31 % verzeichnet. Die Phosphoramidit-Marktgröße, die mit viralen Vektor-Leit-RNAs verbunden ist, wird voraussichtlich stark expandieren, sobald größere Patientenpopulationen in entscheidende Studien eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: Forschungsqualität führt beim Volumen

Forschungsqualität entfiel 2025 auf 48,10 % der Lieferungen und bleibt die volumenstärkste Stufe, da Erkundungsprojekte zahlreiche Sequenzen bei bescheidenen Reinheitsschwellen verbrauchen. Die Nachfrage nach GMP-Qualität wächst schneller mit einer CAGR von 8,05 %, da kommerzielle Markteinführungen und spätere Phasenversuche zunehmen. Thermo Fishers TheraPure-Katalog, der reaktive Verunreinigungsniveaus unter 0,20 % bietet, veranschaulicht die Premiumpositionierung, die Preissetzungsmacht sichert.

Nach Synthesemethode: Chemische Synthese behauptet Dominanz

Im Jahr 2025 dominierte die Festphasenchemie den Markt mit einem Anteil von 81,95 %, unterstützt durch Kopplungseffizienzen von 99 % oder höher und integrierte Produktionsanlagen. Resonante akustische Mischung reduzierte den Lösungsmittelverbrauch um 90 %, während die Ausbeuten zwischen 63 % und 92 % gehalten wurden. Enzymatische Konstrukte wachsen mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,86 %, aber ihre begrenzte Skalierbarkeit und Produktreinheitsherausforderungen halten sie in einer ergänzenden Rolle. Hybridprotokolle werden voraussichtlich einen ausgewogenen Ansatz bieten, der die Spezifität chemischer Methoden mit den Nachhaltigkeitsvorteilen enzymatischer Prozesse kombiniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktionsmaßstab: Forschungsmaßstab dominiert das Volumen

Chargen unter 1 mmol machten 2025 63,75 % der Lieferungen aus und spiegeln die fragmentierte Natur der frühen Entdeckungsphase wider. Kommerzielle Chargen über 100 mmol steigen mit einer CAGR von 8,72 %, da zugelassene Arzneimittel ihre Volumina hochfahren. Agilents und BioSprings Großprojekte unterstreichen eine reifende Landschaft, in der wenige zertifizierte Lieferanten klinisch-kommerzielle Übergänge bewältigen.

Geografische Analyse

Nordamerika verzeichnete 2025 einen Umsatzanteil von 39,78 %, gestützt durch etablierte regulatorische Klarheit, eine große Entwicklerpräsenz und erhebliche Risikokapitalflüsse. Merck KGaAs Investition von USD 76 Millionen in die Erweiterung seines Biokonjugationsstandorts in Missouri veranschaulicht die anhaltende Kapitalvertiefung in der Region. Die Vereinigten Staaten führen auch bei CleanCap-fähigen mRNA-Technologien durch TriLinks Lizenzierungsökosystem, was inländische Innovationscluster stärkt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen, angetrieben durch niedrigere Produktionskosten und eine steigende interne Nachfrage nach fortschrittlichen Therapien. WuXi STAs 169 Hektar große Anlage in Taixing, die seit Anfang 2024 in Betrieb ist, veranschaulicht den Maßstab, den inländische CDMOs erreichen. Politische Veränderungen, die eine „China-plus-viele”-Beschaffung fördern, kombiniert mit aktualisierten Spionageabwehrvorschriften, veranlassen multinationale Unternehmen, ihre Lieferketten auf Indien, Vietnam und Thailand zu diversifizieren, was die Lieferkettengeografie neu gestaltet.

Europa behauptet einen strategischen Brückenkopf durch fortschrittliche Fertigung und strenge Qualitätsnormen. BioSprings RNA-Megaanlage in Offenbach, die bis 2027 fertiggestellt werden soll, wird zu den weltweit größten dedizierten Nukleinsäureanlagen gehören und unterstreicht das regionale Engagement für hochwertige Biologika. In Verbindung mit der Harmonisierungsarbeit des Europäischen Pharma-Oligonukleotid-Konsortiums bleibt der Kontinent ein Referenzpunkt für Fertigungsexzellenz und die Einführung grüner Chemie.

Wettbewerbslandschaft

Die Phosphoramidit-Branche weist eine moderate Konzentration auf. Thermo Fisher Scientific, Danahers Integrated DNA Technologies und Merck KGaA nutzen die vertikale Integration von Rohstoffen bis hin zu finalen Oligonukleotiddienstleistungen. Ihr Maßstab bietet Kostenvorteile, globale Logistikreichweite und robuste Compliance-Infrastrukturen. Nischenspezialisten wie Glen Research und Biosynth differenzieren sich durch maßgeschneiderte Modifikationen und schnelle Kleinstchargenerfüllung.

Strategische Lizenzierungen, insbesondere TriLinks CleanCap-Vereinbarung mit Lonza, erweitern die adressierbaren Märkte für mRNA-Capping und betten proprietäre Technologie in breitere Arzneistoffdienstleistungen ein. Nachhaltigkeitsinitiativen, einschließlich Lösungsmittelrückgewinnungskreisläufen und energieeffizienten Reaktorsystemen, entwickeln sich zu wettbewerblichen Hebeln, da Kunden einen geringeren ökologischen Fußabdruck anstreben. Während die enzymatische Synthese eine langfristige Wettbewerbsvariable darstellt, bewahren aktuelle Durchsatz- und Verunreinigungsbeschränkungen die Vorteile der chemischen Marktführer.

Marktführer im Phosphoramidit-Bereich

TriLink BioTechnologies

Bioneer Corporation

Thermo Fisher Scientific Inc.

Biosynth Ltd

Hongene Biotech Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Luxna Biotech Co., Ltd. und Inabata & Co., Ltd. haben eine Lizenzvereinbarung geschlossen, die Inabata die Rechte zur Herstellung und Vermarktung des modifizierten Nukleinsäure-GuNA-Amidits einräumt. Diese Vereinbarung begründet eine strategische Partnerschaft, die Inabatas robustes globales Vertriebsnetz und Fachwissen bei der Erschließung neuer Marktchancen sowie Luxnas innovative modifizierte Nukleinsäuretechnologie nutzt.

- November 2025: Kolon Life Science stellte auf der TIDES Europe 2025 ein strukturell modifiziertes Phosphoramidit für RNA-Therapeutika vor und erweiterte damit sein RNA-Polymerarzneimittelportfolio in Korea.

- August 2025: Hongene lizenzierte die exNA-Technologie von der UMass Chan Medical School, die rückgratmodifizierte Oligonukleotide ermöglicht, die auf fortschrittlicher Phosphoramiditchemie basieren.

- Februar 2025: Agilent Technologies begann mit Lieferungen aus seiner USD 725 Millionen teuren Erweiterung in Frederick, Colorado, und unterzeichnete Fünfjahres-GMP-Lieferverträge mit drei Pharmasponsoren.

Berichtsumfang des globalen Phosphoramidit-Marktes

Phosphoramidite sind modifizierte Nukleoside und eine Standardchemikalie, die in der modernen DNA-Synthese verwendet wird. Phosphoramidite ermöglichen die sequenzielle Addition neuer Basen an die DNA-Kette in einer außerordentlich einfachen und äußerst effizienten zyklischen Reaktion.

Der Phosphoramidit-Markt ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in DNA-Phosphoramidite, RNA-Phosphoramidite und andere Phosphoramidite segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, akademische und Forschungsinstitute sowie andere Endnutzer segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Phosphoramidit-Markt in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| DNA-Phosphoramidite |

| RNA-Phosphoramidite |

| LNA-Phosphoramidite |

| 2'-O-Methyl-RNA-Phosphoramidite |

| Spezial- / Modifizierte Phosphoramidite |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| CDMOs und CROs |

| Diagnostiklabore |

| Sonstige Endnutzer |

| Therapeutische Oligonukleotide |

| Diagnostik |

| Gen- und Zelltherapie |

| Synthetische Biologie und Genbearbeitung |

| Forschungswerkzeuge |

| Standard-Forschungsqualität |

| HPLC-Qualität |

| GMP-Qualität |

| Ultrahochreinequalität |

| Festphasen-Chemische Synthese |

| Enzymatische DNA/RNA-Synthese |

| Hybride chemisch-enzymatische Synthese |

| Forschungs-/Entdeckungsmaßstab (<1 mmol) |

| Pilot-/Klinischer Maßstab (1–100 mmol) |

| Kommerzieller / GMP-Fertigungsmaßstab (>100 mmol) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | DNA-Phosphoramidite | |

| RNA-Phosphoramidite | ||

| LNA-Phosphoramidite | ||

| 2'-O-Methyl-RNA-Phosphoramidite | ||

| Spezial- / Modifizierte Phosphoramidite | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| CDMOs und CROs | ||

| Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Therapeutische Oligonukleotide | |

| Diagnostik | ||

| Gen- und Zelltherapie | ||

| Synthetische Biologie und Genbearbeitung | ||

| Forschungswerkzeuge | ||

| Nach Reinheitsgrad | Standard-Forschungsqualität | |

| HPLC-Qualität | ||

| GMP-Qualität | ||

| Ultrahochreinequalität | ||

| Nach Synthesemethode | Festphasen-Chemische Synthese | |

| Enzymatische DNA/RNA-Synthese | ||

| Hybride chemisch-enzymatische Synthese | ||

| Nach Produktionsmaßstab | Forschungs-/Entdeckungsmaßstab (<1 mmol) | |

| Pilot-/Klinischer Maßstab (1–100 mmol) | ||

| Kommerzieller / GMP-Fertigungsmaßstab (>100 mmol) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phosphoramidit-Markt im Jahr 2026?

Die Phosphoramidit-Marktgröße beträgt USD 1,28 Milliarden im Jahr 2026.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Die prognostizierte CAGR beträgt 6,34 % bis 2031.

Welche Anwendung verbraucht die meisten Phosphoramidite?

Therapeutische Oligonukleotide machen 44,20 % des Umsatzes 2025 aus.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,29 % wachsen.

Was treibt die Nachfrage von CDMOs an?

Die Auslagerung der komplexen Oligonukleotidherstellung treibt die CDMO/CRO-Nachfrage mit einer CAGR von 9,18 % voran.

Wie gehen Lieferanten mit Umweltbedenken um?

Unternehmen setzen auf Lösungsmittelreduktionstechnologien wie resonante akustische Mischung und reduzieren damit das Lösungsmittelvolumen um 90 %.

Seite zuletzt aktualisiert am: