Größe und Marktanteil des Schutzkleidungsmarkts für die Biowissenschaftsindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

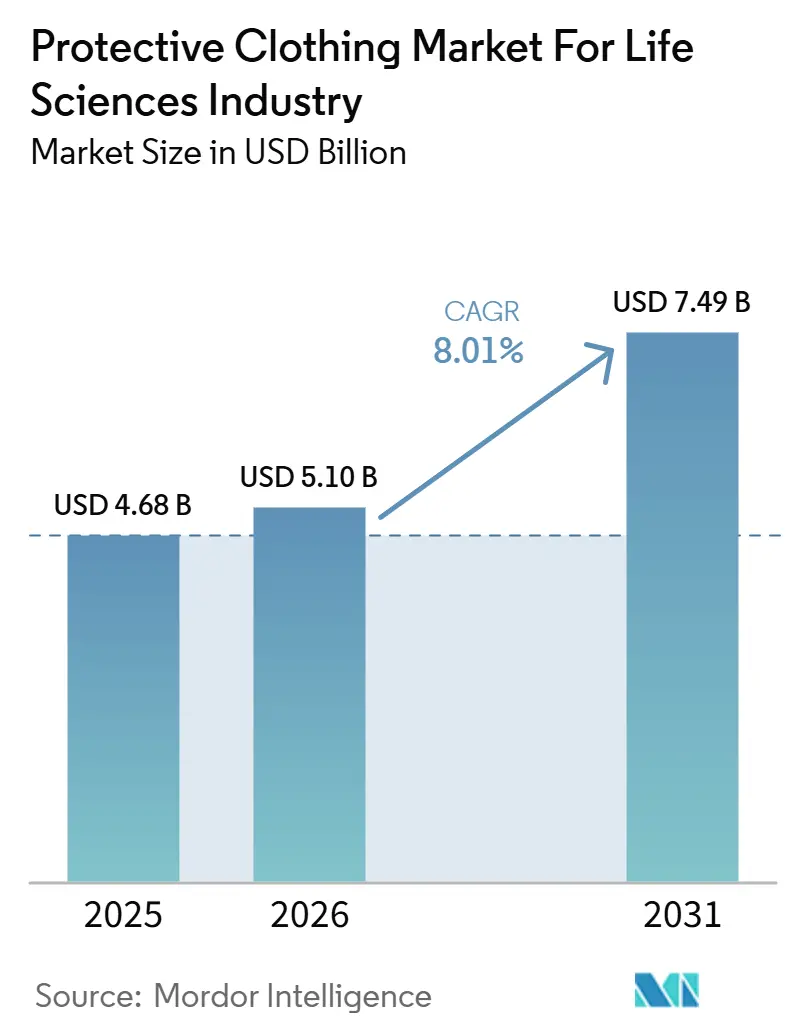

| Marktgröße (2026) | 5.10 Milliarden US-Dollar |

| Marktgröße (2031) | 7.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

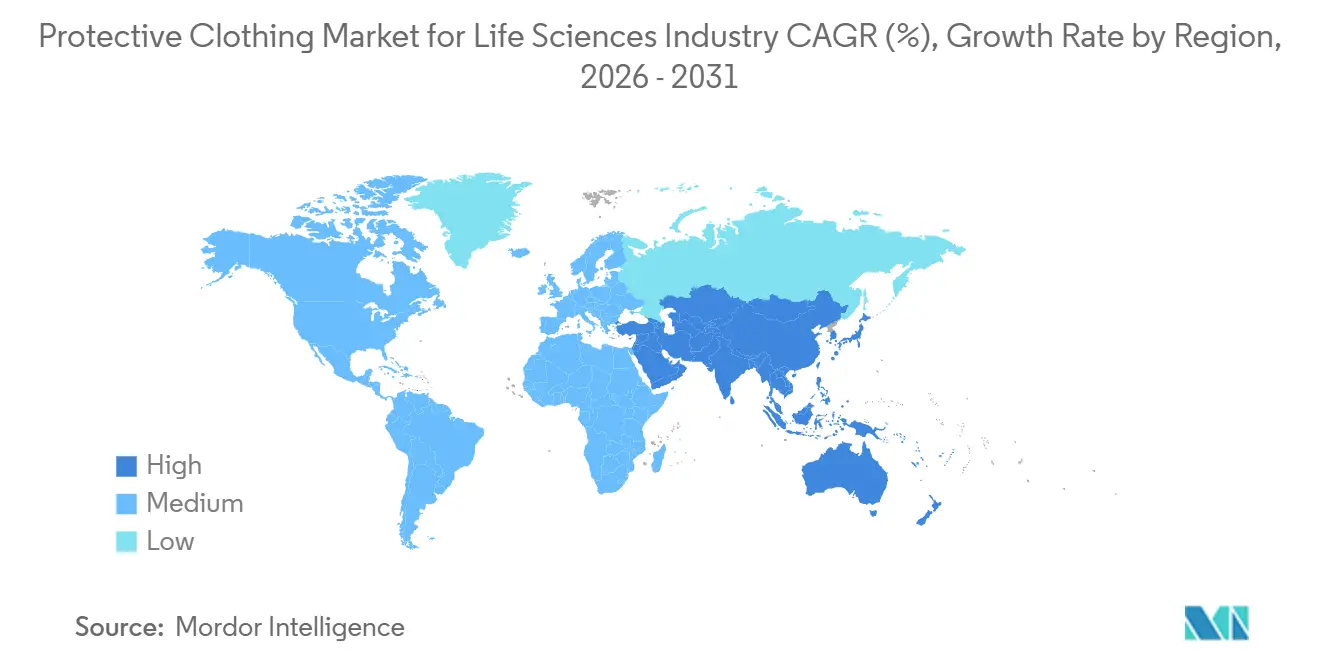

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

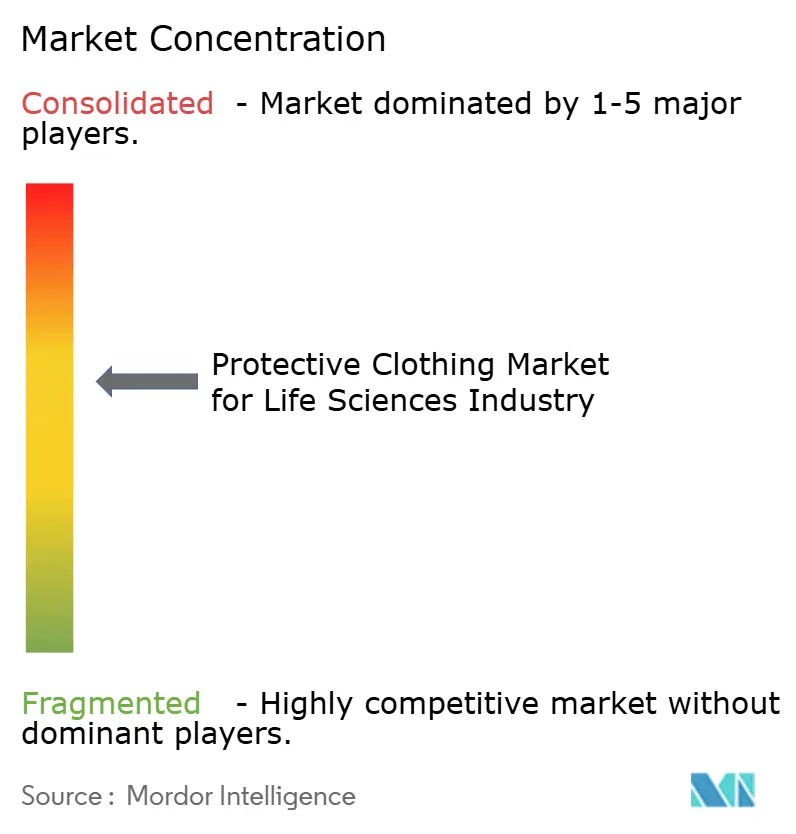

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schutzkleidungsmarkts für die Biowissenschaftsindustrie von Mordor Intelligence

Die Marktgröße für Schutzkleidung wird voraussichtlich von 4,68 Milliarden USD im Jahr 2025 und 5,10 Milliarden USD im Jahr 2026 auf 7,49 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,01 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage ist nun in der Zell- und Gentherapieherstellung, strengeren EU- und ISO-Bekleidungsvorschriften sowie schnelleren Wechselzyklen durch Einwegkleidungsstücke verankert. Anbieter passen ihre Produktlinien auf biokreislauffähige Rohstoffe an, da große Pharmakäufer Klimakennzahlen in ihre Beschaffungsscorecards integrieren. Die regulatorische Konvergenz, insbesondere ISO 14644-5:2025, treibt standardisierte Kompetenzbeurteilungen voran, die die Wechselkosten für nicht konforme Bekleidung erhöhen. Eine moderate Marktkonzentration lässt Raum für regionale Spezialisten, doch jüngste Fusionen zeigen, dass globale Akteure Effizienzgewinne im Vertriebsweg konsolidieren.

Wichtigste Erkenntnisse des Berichts

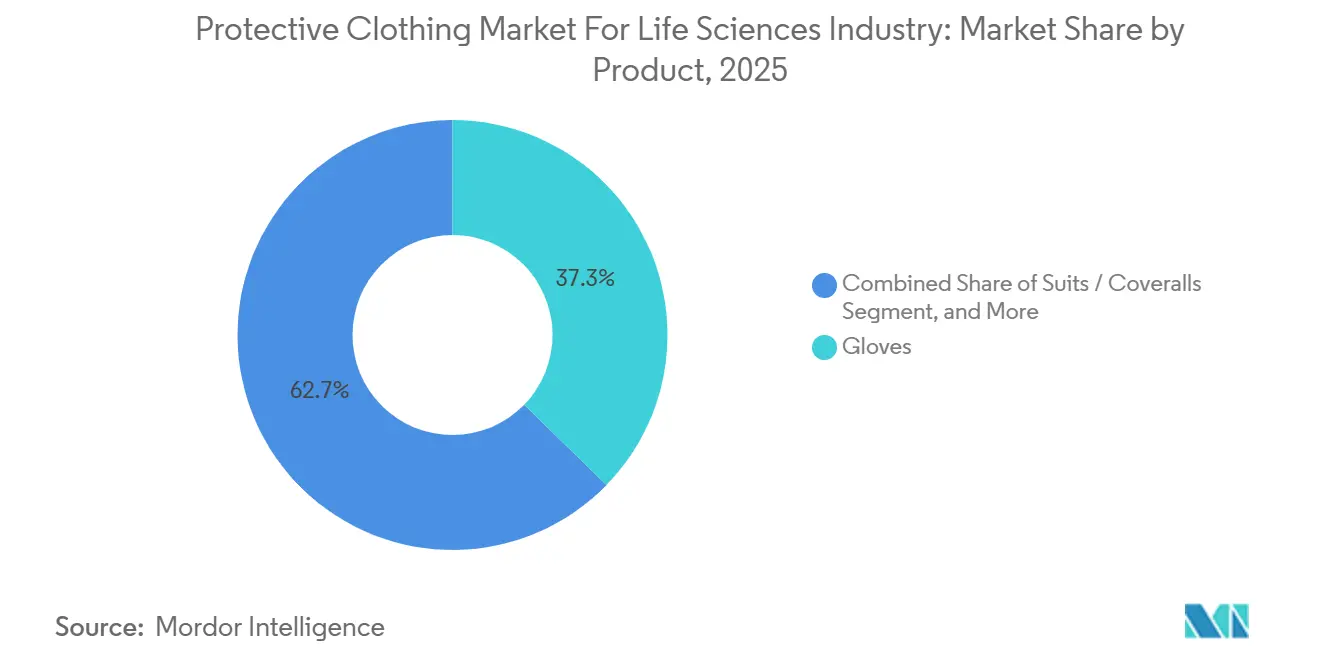

- Nach Produkt erzielten Handschuhe im Jahr 2025 einen Umsatzanteil von 37,29 %, während Anzüge und Overalls bis 2031 die höchste CAGR von 8,99 % verzeichnen werden.

- Nach Material dominierte Tyvek im Jahr 2025 mit einem Anteil von 28,41 %, doch mikroporöse Folienlaminate expandieren bis 2031 mit einer Rate von 8,91 %.

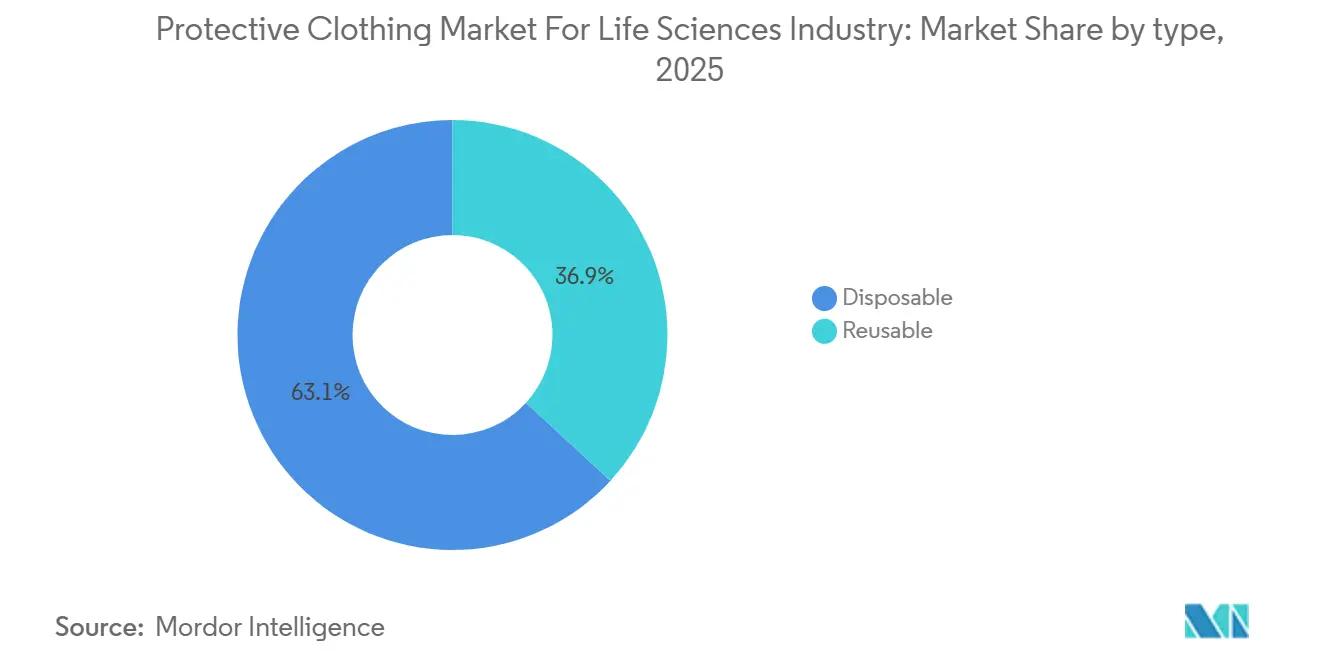

- Nach Typ hielten Einwegformate im Jahr 2025 einen Wertanteil von 63,15 %, doch Mehrwegkleidungsstücke entwickeln sich aufgrund bevorstehender Textilverantwortungsgesetze mit einer CAGR von 9,01 % weiter.

- Nach Anwendung repräsentierte Reinraumbekleidung im Jahr 2025 einen Nachfrageanteil von 46,74 %, und Reinräume für Zell- und Gentherapie wachsen mit 9,06 % am schnellsten.

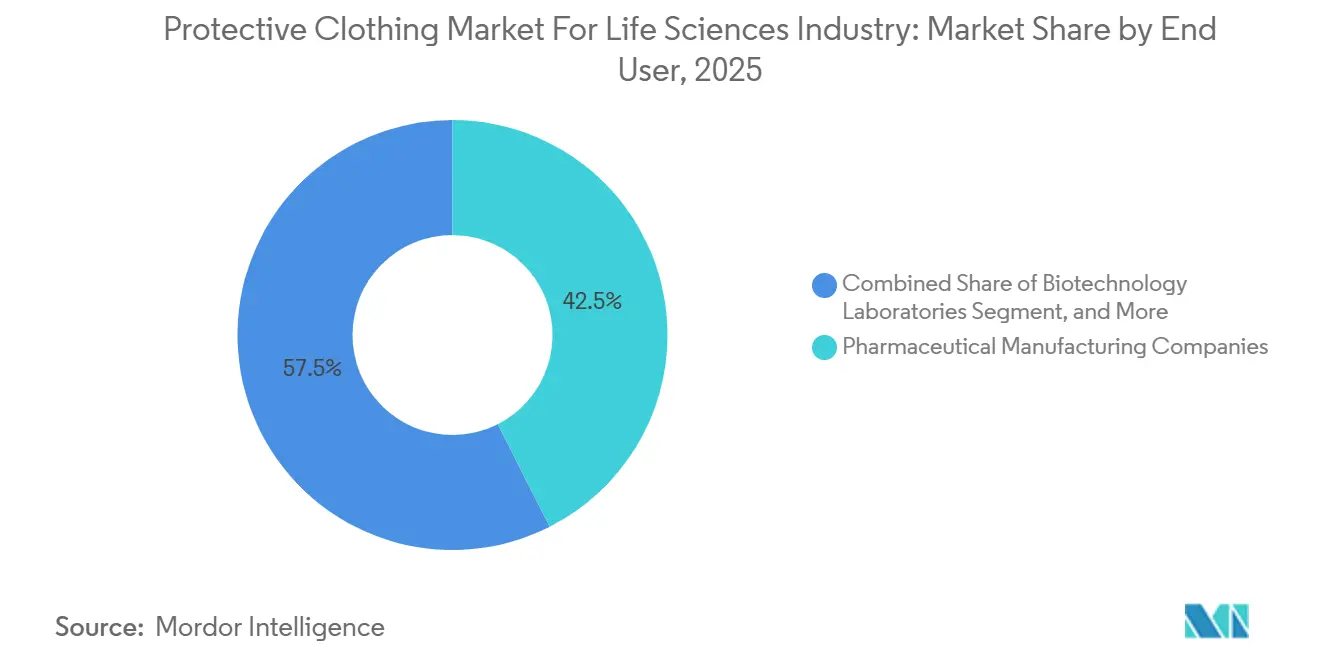

- Nach Endnutzer entfielen im Jahr 2025 42,53 % der Ausgaben auf Pharmahersteller, während Auftragsfertigungs- und Forschungsorganisationen mit einer CAGR von 8,84 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,84 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Standards zur Patientensicherheit | +1.80% | Global, mit verstärkter Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum in der Biotechnologie und bei den Gesundheitsausgaben | +1.50% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Einweg-Reinraumbekleidung | +1.30% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung von Arbeitsschutznormen in Schwellenmärkten | +1.10% | Asiatisch-pazifischer Raum als Kernmarkt, Naher Osten und Afrika als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Schutztextilien zur Kontaminationsüberwachung | +0.70% | Pilotstandorte in Nordamerika und der EU, Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Fertigungsanlagen für Zell- und Gentherapie | +1.40% | Nordamerika als Primärmarkt, Europa und asiatisch-pazifischer Raum als Sekundärmarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Standards zur Patientensicherheit

Überarbeitungen der EU-Verordnung 2016/425 haben vier Barriereleistungsstandards harmonisiert und verpflichten Lieferanten, den Widerstand gegen mikrobielle und Flüssigkeitsdurchdringung unter einheitlichen Labormethoden zu validieren. ISO 14644-5:2025 schreibt nun dokumentierte Kompetenzprüfungen vor, was bedeutet, dass Beschaffungsverträge zunehmend Kleidungsstücke mit jährlichen Requalifizierungsdienstleistungen bündeln.[1]Europäische Kommission, „Durchführungsbeschluss der Kommission 2025/2078”, Europäische Kommission, europa.eu Die Warnschreiben der US-amerikanischen Lebensmittel- und Arzneimittelbehörde haben sich im frühen Jahr 2026 im Jahresvergleich verdoppelt, wobei 40 % auf Lücken in der Kontaminationskontrolle hinwiesen – ein Signal, dass inländische Anlagen die Bekleidungsdisziplin verschärfen müssen. Der Entwurf ISO/DIS 22615 wird Risikoklassen für Bekleidung gegen Infektionserreger einführen und damit neue Kennzeichnungsansprüche ankündigen, die die Spezifikationslisten der Käufer neu gestalten könnten. AAMI PB70 Level 4 bleibt der nordamerikanische Goldstandard für Hochrisikobereiche und hält die Nachfrage nach mehrschichtigen Geweben stark.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Warnschreiben und Durchsetzungsmaßnahmen”, fda.gov

Wachstum in der Biotechnologie und bei den Gesundheitsausgaben

Die Pipelines für fortschrittliche Arzneimitteltherapien skalieren aggressiv, da die Forschungs- und Entwicklungsbudgets im zweistelligen Bereich verbleiben. Auftragsfertigungsorganisationen erzielten im Jahr 2024 einen Umsatz von 173 Milliarden USD und steuern bis 2033 auf 323 Milliarden USD zu, was den Bedarf an validierten Kleidungsinventaren in neuen Abfüll- und Veredelungsanlagen ankurbelt. Großanlagen in Chengdu, Singapur und North Carolina benötigen jeweils Millionen von Reinraumteilen pro Jahr, sobald sie vollständig in Betrieb sind. Die Kapitalintensität ist hoch, sodass Auftraggeber Kostenmodelle für den Kleidungslebenszyklus von Beginn an in die Projektökonomie einbetten. Kapazitätserweiterungen im asiatisch-pazifischen Raum diversifizieren die Beschaffung, doch Nordamerika bleibt weiterhin der Anker für hochpreisige Biologika-Produktionsläufe, die lintarme Gewebe vorschreiben.[3]KPMG, „Trends bei den Biotechnologie-Forschungs- und Entwicklungsausgaben”, kpmg.com

Zunehmende Einführung von Einweg-Reinraumbekleidung

Einweg-Overalls gewinnen an Dynamik, da sie Revalidierungszyklen eliminieren und das Kreuzkontaminationsrisiko reduzieren, wenn Anlagen zwischen mehreren Arzneistoffen wechseln. Die Einführung von DuPonts Tyvek 500 Xpert BioCircle zeigt, wie biokreislauffähige Rohstoffe die Normen Typ 5 und Typ 6 erfüllen können, während der Treibhausgasfußabdruck um 58 % reduziert wird. Unternehmen mit wissenschaftsbasierten Zielen quantifizieren nun Emissionen von der Wiege bis zum Werkstor in Angebotsauswertungen und steigern so die Nachfrage nach Umweltproduktdeklarationen. Californiens SB 707 und eine bevorstehende EU-Textil-EPR fügen Einwegprodukten nach 2031 einen Compliance-Aufschlag hinzu, was einige Käufer zu gemischten Flotten veranlasst, die Einweganzüge mit Mehrwegkopfbedeckungen und -stiefeln kombinieren. Die Verlagerung der Handschuhproduktion in die Nähe durch große Distributoren ist eine weitere Absicherung gegen pandemieartige Versorgungsengpässe.

Ausbau von Fertigungsanlagen für Zell- und Gentherapie

Eine Welle von Campussen im Wert von über 1 Milliarde USD in Pennsylvania, Kalifornien und Südkorea erfordert ISO-Klasse-7-Suiten, die mit Ganzkörper-Barrieresystemen ausgestattet sind. Nahtversiegelte Overalls mit integrierten Kapuzen und Stiefeln sind nun der Standard-Stücklisten-Eintrag, da sie Hautschuppen in unidirektionalen Luftströmungszonen minimieren. Robotische Bekleidungsmodule, die von automatisierten Zelltherapieplattformen eingeführt wurden, reduzieren menschliche Berührungspunkte und unterstützen eine konsistentere aseptische Technik. Die aktualisierte CMC-Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Gentherapie verschärft die Erwartungen an die Umgebungsüberwachung und führt zu größeren Beständen an vorsterilisierten Kleidungsstücken, um Ausfallzeiten zu vermeiden. Investoren berücksichtigen folglich die Kleidungslogistik in den Gesamtdurchsatzmodellen der Anlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in technischen Textillieferketten | -1.20% | Global, mit akutem Druck im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Höhere Lebenszykluskosten von Mehrwegkleidungsstücken | -0.90% | Nordamerika und EU, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften zur Entsorgung und Verbrennung | -0.60% | EU als Primärmarkt, Kalifornien als Sekundärmarkt, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel, der die korrekte Einhaltung der Bekleidungsvorschriften beeinträchtigt | -0.80% | Global, mit höherer Inzidenz in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in technischen Textillieferketten

Geopolitische Störungen im Nahen Osten trieben den Polypropylenharspreis im Jahr 2026 auf ein Band von 890–1.030 USD pro Tonne, was SMS-Gewebekonverter unter Druck setzte. Höhere Gewalt-Mitteilungen von Golflieferanten zwangen Bekleidungshersteller, Volumina auf kostenintensivere europäische Mühlen zu verlagern, was die Fertigwarenpreise innerhalb von Wochen in die Höhe trieb. Die begrenzte petrochemische Integration bedeutet, dass Käufer wenig Einfluss haben, wenn Naphtha-Cracker aus Sicherheitsgründen stillgelegt werden. Die Tyvek-Produktion hängt von proprietären Flashspinnlinien ab, die Harzschwankungen abpuffern, aber ein Einzelquellenrisiko konzentrieren. Käufer verhandeln nun Doppellieferantenklauseln und Sicherheitsbestandspuffer, die den Betriebskapitalbedarf erhöhen.

Höhere Lebenszykluskosten von Mehrwegkleidungsstücken

Mehrweganzüge erfordern Waschen, Sterilisierung und Requalifizierung, was die Gesamtbetriebskosten über Einwegprodukte hinaus treibt, sofern kein Schwellenwert von 50 Zyklen erreicht wird. Gammastrahlung bei 25 kGy schädigt Polyesterfasern, sodass die Filtrationseffizienz vor dem Lebensende unter 90 % sinken kann, was ungeplante Ersatzkosten verursacht. Ein multinationales Unternehmen verzeichnete nach der Umstellung einen Anstieg der Bekleidungsverstöße um 30 % und führte die Nichteinhaltung auf unzureichende Nachschulung bei Inspektionsroutinen zurück. Die durchschnittliche Kontaminationssanierung übersteigt 3,1 Millionen USD pro Jahr und macht damit etwaige Einsparungen durch Wiederverwendung schnell zunichte. Kleinere Auftragsfertigungsorganisationen verfügen oft nicht über interne Validierungslabore und sind daher auf Spezialwäschereien mit langen Vorlaufzeiten angewiesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Handschuhe dominieren, Anzüge beschleunigen sich

Handschuhe machten im Jahr 2025 37,29 % der Marktgröße für Schutzkleidung aus, da jede Reinraumaufgabe einen Handschutz erfordert. Die Nachfrage erstreckt sich von Compounding-Laboren bis zu aseptischen ISO-Klasse-5-Kernen und gibt Handschuhanbietern einen stabilen Ersatzzyklus. Anzüge und Overalls liegen beim Umsatz zurück, verzeichnen jedoch die schnellste CAGR von 8,99 %, gestützt durch Zelltherapiebetreiber, die integrierte Kapuzen und Stiefel benötigen. Schürzen bleiben eine Nische für Spritzzonen, wo Mobilität den Ganzkörperschutz überwiegt, während Gesichtsmasken, Hüte, Schutzbrillen und Schuhwerk in gebündelten Sterilsets mitgeliefert werden, die die Lagerkommissionierung vereinfachen. Wischtücher, obwohl technisch gesehen Verbrauchsmaterialien, verbleiben auf denselben Bestellungen, da sie Bekleidungsbänke und -wagen desinfizieren. Da Mitarbeiter leichtere Gewebe bevorzugen, wird die verbesserte Atmungsaktivität von Tyvek APX voraussichtlich die Compliance steigern und Hitzestress-Pausen reduzieren – Trends, die den Durchsatz in hochvolumigen Abfüll- und Veredelungsanlagen verbessern.

Der Schutzkleidungsmarkt tendiert weiterhin zu Kits, die Overalls, Handschuhe und Masken vorbündeln, was Kommissionierungsfehler und Bekleidungszeit reduziert. Vom Anbieter verwaltete Bestandsprogramme bringen Hochfrequenz-Identifikations-Tags an jeder Komponente an und ermöglichen Echtzeit-Verbrauchsanalysen, die Unternehmensplanungssysteme speisen. Diese Transparenz, kombiniert mit ISO-14644-5-Kompetenzprotokollen, ist nun ein Differenzierungsmerkmal bei Angebotsauswertungen. Ganzkörpersysteme passen auch zu robotischen Abfülllinien, die weniger menschliche Eingriffe und damit weniger Kleidungswechsel pro Schicht erfordern. Insgesamt unterstützt die Entwicklung des Produktmixes eine höhere Durchschnittsverkaufspreistrajektorie für den Schutzkleidungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Mikroporöse Folien fordern Tyvek heraus

Tyvek und andere HDPE-Flashspinngewebe hielten im Jahr 2025 einen Anteil von 28,41 %, gestützt durch jahrzehntelange validierte Biobürden-Daten. Mikroporöse Folienlaminate wachsen mit 8,91 %, da ihre Flüssigkeitsabweisung und extrem niedrigen Lintmengen SMS in ISO-Klasse-5-Suiten übertreffen. SMS-Gewebe dominiert weiterhin routinemäßige Grad-C- und Grad-D-Zonen dank attraktiver Stückkosten, doch die Harzschwankungen erodieren diesen Vorteil. Polyethylenbeschichtetes Polypropylen erfüllt die Anforderungen von Inspektionsräumen, in denen das Spritzrisiko minimal ist, und ist damit eine kostengünstige Wahl für die Spätphasenverpackung. Wiederverwendbares gewebtes Polyester, das unter dem Restkategorie-Materialeimer zusammengefasst ist, gewinnt in Europa an Bedeutung, wo EPR-Regeln Einwegabfälle bestrafen, doch seine Einführung bleibt an die Verfügbarkeit validierter Wäschereizentren gebunden.

Nachhaltigkeitsthemen treiben nun die Materialwissenschaft voran. Biokreislauffähige Rohstoffe in Tyvek 500 Xpert BioCircle reduzieren die Emissionen von der Wiege bis zum Werkstor um mehr als die Hälfte, und solche Umweltproduktdeklarationen tauchen zunehmend in öffentlichen Ausschreibungen auf. Mikroporöse Folien begegnen zudem flüssigchemischen Herausforderungen in der Produktion fortschrittlicher Therapien, wo versehentliche Verschüttungen die Chargensterilität gefährden können. Anbieter, die Barriereleistung mit Klimakennzahlen verbinden, werden wahrscheinlich den Status eines bevorzugten Lieferanten erlangen, da Beschaffungsteams Scope-3-Emissionen in ihre Scorecards aufnehmen. Der Schutzkleidungsmarkt muss daher gleichzeitig Kosten-, Compliance- und Kohlenstoffziele in Einklang bringen.

Nach Typ: Mehrwegprodukte holen beim Einwegvorsprung auf

Einwegartikel repräsentierten im Jahr 2025 einen Wertanteil von 63,15 %, gestützt durch pandemiebedingtes Bevorratungsverhalten und Bequemlichkeit. Doch Mehrwegkleidungsstücke entwickeln sich mit einer CAGR von 9,01 %, da Textilgesetze in Kalifornien und der EU ab 2031 Verantwortungsgebühren auf Wegwerfbekleidung erheben. Lebenszyklusanalysen zeigen, dass Mehrwegprodukte den Wasserverbrauch um bis zu 77 % und den Feststoffabfall um bis zu 96 % reduzieren, jedoch nur, wenn das Waschen 50 Zyklen ohne Barriereverlust erreicht. Schulungslücken können diese Gewinne zunichtemachen, wie der Anstieg von Bekleidungsabweichungen in Anlagen belegt, die zu schnell umgestellt haben. Auftragsfertigungsorganisationen mit schlanker Belegschaft verfügen oft nicht über Autoklav-Redundanz, sodass Drittpartei-Wäschereien die Lücke füllen, aber die Durchlaufzeiten verlängern.

Einwegproduzenten kontern mit Pilotprojekten für geschlossene Kreislaufrecycling, die gebrauchte Kleidungsstücke in Baupaneele umwandeln, mit dem Ziel, künftige EPR-Gebühren auszugleichen. Gleichzeitig kombinieren Hybridprogramme Mehrweg-Overalls mit Einwegkopfbedeckungen und -handschuhen und finden so einen Mittelweg bei Kosten und Abfall. Diese Flexibilität hält die Beschaffungsoptionen offen, während die regulatorischen Details finalisiert werden. Das Wettbewerbsnarrativ zeigt, dass jeder Typ seinen Raum ausschöpft, und der Schutzkleidungsmarkt profitiert von zweigleisiger Innovation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Reinräume für Zelltherapie boomen

Reinraumbekleidung deckte im Jahr 2025 46,74 % der Nachfrage in Pharma-, Biotech- und Geräteanlagen ab. Innerhalb dieser Gesamtzahl expandieren Suiten für Zell- und Gentherapie mit 9,06 %, da mehrere Campusse im Wert von über 1 Milliarde USD in Betrieb gehen. Strahlenschutzkleidungsstücke, hauptsächlich bleigefütterte Schürzen, werden in Diagnoselaboren weiterhin stetig ersetzt, während Volumina für bakterielle und virale Bekleidung nach der Pandemie normalisiert sind, aber in BSL-3-Standorten erhöht bleiben. Chemischer Spritzschutz bleibt bei der Synthese hochwirksamer Wirkstoffe unerlässlich, wobei ASTM-F739-Permeationsdaten die Gewebeauswahl leiten. Die Partikelkontrolle in ISO-Klasse-8-Verpackungen verwendet leichtere, kostenoptimierte Overalls.

Neue ISO-14644-5-Regeln bedeuten, dass jede Anwendung nun dokumentierte Bekleidungskompetenz erfordert, was Einrichtungen dazu veranlasst, Lernmanagementsysteme mit Ausweislesern an Schleusen zu integrieren. Folglich gewinnen Anbieter, die digitale Schulungen zusammen mit Kleidungsstücken anbieten, Marktanteile. Da fortschrittliche Therapien auf geschlossene und automatisierte Systeme zusteuern, könnten einige Grad-B-Zonen auf Grad C herabgestuft werden, was die Kleidungsleistungsanforderungen verändert und möglicherweise die Volumina pro Charge verringert. Dennoch steigt die Gesamtbestellhäufigkeit weiterhin, da der Schutzkleidungsmarkt direkt mit der wachsenden Therapiepipeline verbunden ist.

Nach Endnutzer: Outsourcing-Modell expandiert

Pharmahersteller hielten im Jahr 2025 42,53 % der Ausgaben, doch die schnellste CAGR von 8,84 % kommt von Auftragsfertigungs- und Auftragsforschungsorganisationen, die vom Biologika-Outsourcing-Boom profitieren. WuXi Biologics allein wird etwa 2 Millionen Kleidungsstücke pro Jahr benötigen, sobald die Linien in Chengdu und Singapur voll ausgelastet sind. Biotechnologielabore, oft Frühphasen-Startups, legen Wert auf Kosten und wählen Einwegkits, die das Anfangskapital minimieren. Medizingeräteunternehmen folgen den ISO-13485:2016-Mandaten und halten eine stetige Basisnachfrage nach lintarmem Gewebe aufrecht. Diagnose- und Forschungslabore verzeichnen moderates Wachstum, insbesondere dort, wo Regierungen die Überwachung von Infektionskrankheiten finanzieren.

Großhändler, Compounding-Apotheken und Auftragssterilisatoren bilden ein fragmentiertes Schlusslicht, beeinflussen aber dennoch Volumenkäufe, da sie Mehrstandortbestellungen bündeln. Investitionen in RFID-basiertes Bestandsmanagement durch große Distributoren geben diesen kleineren Kunden Echtzeittransparenz und fördern vorhersehbare Nachbestellmuster. Folglich sind Kanalpartnerschaften wichtiger denn je, und Anbieter, die mehrjährige Vereinbarungen mit Logistikintermediären abschließen, gewinnen schnell an Größe. Die Outsourcing-Welle festigt eine diverse Käuferbasis und stärkt die Resilienz im Schutzkleidungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Einwegsegment im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Nordamerika führte den Schutzkleidungsmarkt im Jahr 2025 mit einem Anteil von 39,84 %, gestützt durch eine dichte Konzentration von Auftragsforschungs- und Auftragsfertigungsorganisationen sowie strenge Aufsicht durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde. Die fortschreitende Automatisierung in US-amerikanischen und kanadischen Anlagen dämpft den Arbeitskräftebedarf, erhöht aber die Bekleidungsspezifikationen pro Mitarbeiter, da jeder Bediener nun mehr kritische Schritte betreut. Mexikos Nearshoring-Anreize stärken Bekleidungsmontagelinien, die nordamerikanische Käufer beliefern und Auffüllzyklen verkürzen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 9,15 % bis 2031 und verringert den Abstand zu Nordamerika. Chinas Gesetz zur Sicherheit gefährlicher Chemikalien vom Mai 2026 verpflichtet Arbeitgeber, zertifizierte persönliche Schutzausrüstung zu finanzieren, was die adressierbaren Volumina in Tausenden von provinziellen Biotechnologielaboren ausweitet. Südkoreas Samsung Biologics Werk 5 ging mit einer Kapazität von 180.000 Litern in Betrieb, während Indiens überarbeitete Arbeitsgesetze die rechtliche Haftung für Expositionsereignisse klar den Arbeitgebern zuweisen, was lokale Tochtergesellschaften multinationaler Unternehmen dazu veranlasst, von SMS auf mikroporöse Anzüge umzusteigen. Japans alternde Belegschaft treibt die Einführung leichterer, ergonomisch geschnittener Kleidungsstücke voran, die Ermüdung bei langen aseptischen Schichten reduzieren.

Europa bleibt ein regulierungsgetriebener Markt, in dem der Durchführungsbeschluss der Kommission 2025/2078 vier Bekleidungsstandards unter einem einzigen CE-Kennzeichnungsweg harmonisiert. Deutschland und das Vereinigte Königreich bleiben die größten Ausgabenschwerpunkte, obwohl Frankreich und Italien durch die Rückverlagerung hochwertiger steriler Injektabilia neue Investitionen verzeichnen. Osteuropäische Standorte gewinnen an Attraktivität aufgrund qualifizierter Arbeitskräftepools und niedrigerer Energietarife – eine Dynamik, die den allgemeinen Preisdruck ausbalanciert. Südamerika wächst moderat, konzentriert auf Brasiliens Auftragsimpfstoffkapazität, während das Cluster im Nahen Osten und Afrika hauptsächlich in Saudi-Arabien und Ägypten expandiert, wo Pharmaindustriezonen Steuervergünstigungen erhalten. Insgesamt stützen diese regionalen Nuancen ein diversifiziertes Wachstum im Schutzkleidungsmarkt.

Wiederverwendbares Segment im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Das wiederverwendbare Segment stellt eine nachhaltige Alternative im Schutzkleidungsmarkt dar und betont ökologische Verantwortung und langfristige Kosteneffizienz. Dieses Segment gewinnt aufgrund von Fortschritten in der Gewebetechnologie an Bedeutung, die mehrfache Verwendungen ermöglichen, ohne das Schutzniveau zu beeinträchtigen. Die Entwicklung von hochleistungsfähigen, antimikrobiellen, medizinischen Geweben hat die Haltbarkeit und Zuverlässigkeit wiederverwendbarer Schutzkleidung verbessert. Gesundheitseinrichtungen erkennen zunehmend die potenziellen Kosteneinsparungen und Umweltvorteile wiederverwendbarer Schutzausrüstungen, insbesondere in nicht kritischen Bereichen, in denen eine sofortige Entsorgung nicht erforderlich ist. Das Wachstum des Segments wird durch Verbesserungen in der Dekontaminations- und Sterilisationstechnologie weiter unterstützt, die die sichere Wiederverwendung von Schutzkleidung unter Einhaltung der Sicherheitsstandards gewährleisten.

Wettbewerbslandschaft

Reinraumkleidungssegment im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Die fünf größten Lieferanten halten etwa die Hälfte des globalen Umsatzes und definieren eine moderate Konzentration, die Raum für Spezialisten lässt. Ansells Übernahme der PSA-Sparte von Kimberly-Clark für 640 Millionen USD vereint die Marken Kimtech und KleenGuard unter einem Distributor und schafft Beschaffungseinfluss sowie eine breitere Katalogtiefe. Honeywells Veräußerung für 1,325 Milliarden USD an PIP entfernt einen diversifizierten Industrieakteur und schafft Regalplatz für Nischen-Biowissenschaftsmarken. DuPont behält die Technologieführerschaft mit Tyvek und seiner neuen BioCircle-Linie, die die Emissionen von der Wiege bis zum Werkstor um 58 % reduziert und Käufer mit Netto-Null-Verpflichtungen anspricht.

Aufstrebende Disruptoren konzentrieren sich auf Automatisierung und intelligente Textilien. Robotische Bekleidungsmodule von Cellares reduzieren den menschlichen Kontakt und erfüllen die überarbeiteten ISO-14644-5-Kompetenzanforderungen mit Datenprotokollen, die Prüfer nachverfolgen können. Riverstone Holdings, ein malaysischer Handschuhhersteller mit einem Nettogewinn von 207,8 Millionen RM (49 Millionen USD) im Geschäftsjahr 2025, skaliert durch multinationale Anlagen, die geopolitische Risiken absichern.

Von Universitäten entwickelte Prototypen betten Sensoren direkt in Gewebe ein und versprechen Echtzeit-Warnungen bei Partikelübertretungen, sobald die Sterilisierungsbeständigkeit gelöst ist. Die Kanalmacht verlagert sich zu Distributoren, die RFID-Analysen überlagern, sodass Anbieter, die digitale Bestandsdashboards integrieren können, langfristige Vereinbarungen gewinnen. Insgesamt läuft die Innovation auf parallelen Gleisen der Nachhaltigkeit und Daten und gestaltet die Wettbewerbsprioritäten im Schutzkleidungsmarkt neu.

Chemikalienschutzsegment im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Das Chemikalienschutzsegment entwickelt sich zum am schnellsten wachsenden Segment im Schutzkleidungsmarkt für die Biowissenschaftsindustrie und wird voraussichtlich im Prognosezeitraum 2024–2029 um etwa 8 % wachsen. Dieses beschleunigte Wachstum ist in erster Linie auf die zunehmende Komplexität der in der pharmazeutischen Forschung und Entwicklung verwendeten chemischen Verbindungen zurückzuführen, die ausgefeiltere Schutzausrüstungen erfordern. Die Expansion des Segments wird durch technologische Fortschritte in der Entwicklung von Schutzmaterialien weiter vorangetrieben, insbesondere bei der Herstellung von Geweben, die eine verbesserte Beständigkeit gegenüber einem breiteren Spektrum chemischer Stoffe bieten und gleichzeitig den Benutzerkomfort erhalten. Die Einführung strengerer Sicherheitsvorschriften in Laboren und Forschungseinrichtungen weltweit hat ebenfalls zur verstärkten Akzeptanz von chemischer Schutzkleidung beigetragen. Darüber hinaus treiben der wachsende Fokus auf die Arbeitssicherheit in pharmazeutischen Produktionsstätten und die steigende Anzahl von Forschungsaktivitäten mit gefährlichen Chemikalien das rasche Wachstum des Segments voran.

Verbleibende Segmente in der anwendungsbasierten Marktsegmentierung

Der Schutzkleidungsmarkt für die Biowissenschaftsindustrie umfasst auch andere wichtige Segmente, darunter Strahlenschutz, Bakterien-/Virenschutz und andere Anwendungen. Das Strahlenschutzsegment spielt eine wichtige Rolle in medizinischen Bildgebungsabteilungen und nuklearmedizinischen Einrichtungen, wo der Schutz vor ionisierender Strahlung von größter Bedeutung ist. Das Bakterien-/Virenschutzsegment hat aufgrund seiner entscheidenden Rolle bei der Verhinderung von Kreuzkontaminationen und der Aufrechterhaltung der biologischen Sicherheit in Forschungslaboren und Gesundheitseinrichtungen verstärkte Aufmerksamkeit erhalten. Das Segment der sonstigen Anwendungen befasst sich mit spezialisierten Anforderungen wie Wärmeschutz und Antistatikschutz in verschiedenen Biowissenschaftsanwendungen. Jedes dieser Segmente trägt auf einzigartige Weise zur Gesamtmarktdynamik bei, angetrieben durch spezifische regulatorische Anforderungen, technologische Fortschritte und sich entwickelnde Sicherheitsprotokolle in der Biowissenschaftsindustrie.

Marktführer im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

E. I. DuPont De Nemours and Company

Kimberly Clark Corporation

Ansell Limited

3M Company

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang des Berichts zum Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in Nordamerika

Nordamerika stellt eine dominante Kraft im globalen Schutzkleidungsmarkt für Biowissenschaften dar, angetrieben durch seine robuste Gesundheitsinfrastruktur und strenge regulatorische Standards. Die Vereinigten Staaten und Kanada bilden die Schlüsselmärkte in dieser Region, wobei beide Länder ein starkes Engagement für die Arbeitssicherheit in den Pharma-, Biotechnologie- und Gesundheitssektoren zeigen. Der Markt der Region ist durch hohe Akzeptanzraten fortschrittlicher Reinraumkleidungslösungen gekennzeichnet, unterstützt durch die Präsenz großer Hersteller und kontinuierliche technologische Innovationen in der Materialwissenschaft.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in den Vereinigten Staaten

Die Vereinigten Staaten führen den nordamerikanischen Markt mit einem Marktanteil von etwa 71 % im Jahr 2024 an und etablieren sich als größter Markt der Region. Die Biowissenschaftsindustrie des Landes ist einer der führenden Beschäftigungstreiber mit erheblichen Risikokapitalinvestitionen und Beschäftigungswachstum im Gesamtsektor. Der verstärkte Fokus auf Forschung und Entwicklung in Verbindung mit strengen Arbeitsschutzvorschriften, die von Organisationen wie OSHA durchgesetzt werden, treibt die Nachfrage nach hochwertiger persönlicher Schutzausrüstung für Labore weiter an. Die robusten Pharma- und Biotechnologiesektoren des Landes sowie die umfangreiche Gesundheitsinfrastruktur, die Tausende von Krankenhäusern und Gesundheitseinrichtungen umfasst, stärken seine Marktdominanz weiter.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Der kanadische Pharmasektor ist eine der innovativsten Branchen des Landes, unterstützt durch staatliche Initiativen, die ein unternehmensfreundliches Umfeld für Pharmaunternehmen schaffen. Der strategische Fokus des Landes auf die Entwicklung inländischer Fertigungskapazitäten in Verbindung mit seiner Nähe zum US-Markt schafft günstige Bedingungen für die Marktexpansion. Der wachsende Schwerpunkt auf Forschungs- und Entwicklungsaktivitäten, insbesondere in Bereichen, die kontrollierte Umgebungen und strenge Sicherheitsprotokolle erfordern, treibt die Nachfrage nach Einweg-Schutzkleidungslösungen weiter an.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in Europa

Europa stellt einen bedeutenden Markt für Schutzkleidung in der Biowissenschaftsindustrie dar, mit wichtigen Beiträgen aus dem Vereinigten Königreich, Deutschland und Frankreich. Der Markt der Region ist durch strenge Sicherheitsvorschriften und hohe Standards für den Arbeitnehmerschutz in den Pharma-, Biotechnologie- und Gesundheitssektoren gekennzeichnet. Die Präsenz großer Pharmaunternehmen und Forschungseinrichtungen in Verbindung mit erheblichen Investitionen in die Gesundheitsinfrastruktur treibt die Nachfrage nach Schutzkleidungslösungen in der gesamten Region an.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in Deutschland

Deutschland behauptet seine Position als größter Markt in Europa und hält im Jahr 2024 etwa 32 % des regionalen Marktanteils. Das Land bietet erhebliche Standortvorteile für die pharmazeutische Entwicklung und Produktion und profitiert von fortschrittlichen laufenden Forschungskapazitäten und einer starken Fertigungsinfrastruktur. Mit mehr als 30 spezialisierten Clusternetzwerken für Medizintechnik und kontinuierlicher Innovation in Forschung und Entwicklung wird Deutschlands Marktführerschaft durch sein robustes Gesundheitssystem und strenge Sicherheitsvorschriften gestärkt.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie im Vereinigten Königreich

Das Vereinigte Königreich weist das höchste Wachstumspotenzial in Europa auf, mit einer erwarteten Wachstumsrate von etwa 8 % im Zeitraum 2024–2029. Als zentrales Zentrum für pharmazeutische und biotechnologische Entwicklungen zieht das Vereinigte Königreich weiterhin erhebliche Investitionen in die Biowissenschaftsforschung und -entwicklung an. Das Engagement des Landes für die Umsetzung umfassender Sektorabkommen für Biowissenschaften und die Förderung von Kooperationen zwischen Branchenakteuren, Universitäten und Forschungseinrichtungen schafft eine starke Grundlage für die Marktexpansion. Der Fokus auf Innovation und regulatorische Compliance in den Gesundheits- und Pharmabereichen treibt die Nachfrage nach fortschrittlichen pharmazeutischen Schutzkleidungslösungen weiter an.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie im Asien-Pazifik-Raum

Die Asien-Pazifik-Region stellt einen sich rasch entwickelnden Markt für Schutzkleidung in der Biowissenschaftsindustrie dar, wobei China, Japan und Indien als wichtige Beitragsleister hervortreten. Der Markt der Region ist durch steigende Gesundheitsausgaben, wachsende pharmazeutische Fertigungskapazitäten und ein zunehmendes Bewusstsein für Arbeitssicherheit gekennzeichnet. Die Expansion der Biotechnologie- und Gesundheitssektoren in Verbindung mit staatlichen Initiativen zur Förderung der inländischen Fertigung schafft ein günstiges Umfeld für das Marktwachstum.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in China

China behauptet seine Position als größter Markt in der Asien-Pazifik-Region, angetrieben durch seine umfangreiche Gesundheitsindustrie und alternde Bevölkerung. Die bedeutenden Beiträge des Landes zur Zwischenproduktherstellung in Verbindung mit regulatorischen Änderungen, die Arzneimittelzulassungen mit Auftragsherstellung ermöglichen, stärken seine Marktposition. Die Präsenz zahlreicher pharmazeutischer Einrichtungen und der zunehmende Fokus auf Arbeitssicherheit in Produktionsumgebungen stärken Chinas Marktführerschaft in der Region.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Asien-Pazifik-Region, angetrieben durch seine rasch expandierenden Pharma- und Biotechnologiesektoren. Die Position des Landes als eines der führenden Biotechnologieziele weltweit, unterstützt durch zahlreiche FDA-zugelassene Fabriken und WHO-konforme Produktionseinheiten, schafft erhebliche Chancen für das Marktwachstum. Die staatlichen Initiativen zur Förderung der inländischen Fertigung und Innovation im Biowissenschaftssektor beschleunigen die Nachfrage nach Schutzkleidungslösungen weiter.

Schutzkleidungsmarkt für die Biowissenschaftsindustrie im Rest der Welt

Die Region Rest der Welt, die Lateinamerika sowie den Nahen Osten und Afrika umfasst, zeigt wachsendes Potenzial im Schutzkleidungsmarkt für Biowissenschaften. Der lateinamerikanische Markt wird durch zunehmende pharmazeutische Fertigungsaktivitäten und eine expandierende Gesundheitsinfrastruktur angetrieben, insbesondere in Ländern wie Brasilien und Mexiko. In der Region Naher Osten und Afrika führen Saudi-Arabien und die Vereinigten Arabischen Emirate die Marktentwicklung durch wachsende pharmazeutische und Gesundheitsinvestitionen an. Brasilien entwickelt sich zum größten Markt in dieser Region, während die Vereinigten Arabischen Emirate das schnellste Wachstumspotenzial zeigen, unterstützt durch ihre Pläne, sich als globales Zentrum für internationale Pharmaunternehmen zu etablieren.

Marktführer im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Führende Unternehmen im Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Der Schutzkleidungsmarkt für die Biowissenschaftsindustrie ist durch kontinuierliche Produktinnovation und strategische Expansionsinitiativen der wichtigsten Akteure gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche Materialien und intelligente Schutzausrüstungen einzuführen, die Technologien wie IoT-Sensoren und Überwachungsfähigkeiten integrieren. Operative Agilität ist entscheidend geworden, da Hersteller sich darauf konzentrieren, ihre Produktionsstätten in mehreren Regionen zu diversifizieren, um die Widerstandsfähigkeit der Lieferkette zu gewährleisten und die lokalisierte Nachfrage zu befriedigen. Strategische Partnerschaften und Lizenzvereinbarungen, insbesondere für spezialisierte Gewebetechnologien und Herstellungsprozesse, haben sich als wichtige Wachstumstreiber herausgestellt. Marktführer erweitern auch ihre Vertriebsnetze über direkte und indirekte Kanäle, während sie gleichzeitig ihre E-Commerce-Präsenz stärken, um die Marktdurchdringung und Kundenzugänglichkeit zu verbessern. Die Integration von Reinraumkleidung in Produktlinien wird zunehmend wichtiger, um die strengen Anforderungen des Biowissenschaftssektors zu erfüllen.

Konsolidierter Markt, der von globalen Konglomeraten geführt wird

Der Schutzkleidungsmarkt für Biowissenschaften weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Konglomeraten mit diversifizierten Produktportfolios dominiert wird, die mehrere Kategorien von Sicherheitsausrüstungen umfassen. Diese etablierten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, starken Vertriebsnetze und erheblichen Forschungsbudgets, um ihre Marktpositionen zu behaupten. Während spezialisierte regionale Hersteller in bestimmten Produktsegmenten oder geografischen Märkten präsent sind, stehen sie oft vor Herausforderungen beim Wettbewerb mit den umfassenden Lösungen globaler Marktführer. Der Markt hat eine verstärkte Fusions- und Übernahmeaktivität erlebt, insbesondere mit technologieorientierten Startups und regionalen Spezialisten, da größere Unternehmen ihre technischen Fähigkeiten und geografische Reichweite ausbauen möchten.

Die Wettbewerbsdynamik wird weiter durch die Präsenz vertikal integrierter Hersteller geprägt, die wichtige Aspekte der Lieferkette kontrollieren, von der Rohstoffproduktion bis zur Endproduktverteilung. Diese Integration verschafft ihnen erhebliche Vorteile in Bezug auf Kostenkontrolle und Produktentwicklungskapazitäten. Der Markt hat auch die Entstehung strategischer Allianzen zwischen Herstellern und Forschungseinrichtungen oder Technologieunternehmen erlebt, insbesondere für die Entwicklung der nächsten Generation von Schutzkleidung, die fortschrittliche Materialien und intelligente Funktionen integriert. Diese Partnerschaften werden zunehmend entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils in einer sich entwickelnden Marktlandschaft, insbesondere angesichts der wachsenden Nachfrage nach pharmazeutischer Schutzkleidung.

Innovation und Compliance treiben den Markterfolg voran

Der Erfolg im Schutzkleidungsmarkt hängt zunehmend von der Fähigkeit der Hersteller ab, Innovation mit regulatorischer Compliance in Einklang zu bringen und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure konzentrieren sich auf die Entwicklung proprietärer Technologien und Materialien, die verbesserten Schutz bieten und gleichzeitig Komfort und Benutzerfreundlichkeit verbessern. Unternehmen investieren auch in nachhaltige Herstellungspraktiken und umweltfreundliche Materialien, um wachsenden Umweltbedenken Rechnung zu tragen. Die Fähigkeit, umfassende Lösungen einschließlich Schulungs- und technischer Supportdienste bereitzustellen, ist entscheidend für die Aufrechterhaltung des Marktanteils geworden. Darüber hinaus stärken Hersteller ihre Qualitätskontrollsysteme und Zertifizierungsprozesse, um sich entwickelnden regulatorischen Standards in verschiedenen Regionen gerecht zu werden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente mit spezialisierten Produkten zu identifizieren und zu bedienen oder sich auf bestimmte geografische Regionen zu konzentrieren, in denen sie starke Kundenbeziehungen aufbauen können. Die Entwicklung innovativer Vertriebsmodelle und Mehrwertdienste ist entscheidend für die Gewinnung von Marktanteilen geworden. Unternehmen nutzen auch digitale Technologien für verbesserte Kundenbindung und Produktanpassungsfähigkeiten. Der zunehmende Fokus auf Arbeitsschutzvorschriften und das wachsende Bewusstsein für persönlichen Schutz im Biowissenschaftssektor schaffen weiterhin Chancen für die Marktexpansion, während die Notwendigkeit kontinuierlicher Produktinnovation und regulatorischer Compliance erhebliche Markteintrittsbarrieren für neue Akteure darstellt. Der Markt für Einweg-Schutzkleidung verzeichnet aufgrund dieser sich entwickelnden Anforderungen Wachstum, insbesondere in Laborumgebungen, in denen persönliche Schutzausrüstung für Labore unerlässlich ist.

Jüngste Branchenentwicklungen

- Juni 2022: Health Supply US, ein Unternehmen für Regierungsaufträge und medizinische Versorgung, gab seinen Plan bekannt, neue Fertigungsbetriebe im Greenville County zu errichten. Die FDA-konformen Produkte des Unternehmens umfassen Medizinprodukte der Klasse I und Produkte wie medizinische Isolationskittel und Nitrilhandschuhe. Die neue Anlage wird voraussichtlich jährlich 4,3 Milliarden Nitrilhandschuhe produzieren und das inländische Angebot dieses kritischen medizinischen Versorgungsprodukts erheblich steigern.

- 20. April 2022: Toray Industries, Inc. gab bekannt, dass das Unternehmen LIVMOATM 4500AS Einweg-Persönliche-Schutzkleidung entwickelt hat. Das neue Produkt erfüllt den JIS T 8115 Typ 4 Standard für sprühdichte chemische Schutzkleidung. Aufgrund der Verwendung von Nahtband bietet es außerdem überlegene Wasserbeständigkeit, Atmungsaktivität und Staubschutz.

Umfang des Berichts zum Schutzkleidungsmarkt für die Biowissenschaftsindustrie

Der Schutzkleidungsmarkt bezieht sich auf die globale Branche, die sich auf die Entwicklung, Herstellung und den Vertrieb von Spezialkleidungsstücken konzentriert, die Einzelpersonen vor physischen, chemischen, biologischen, thermischen und mechanischen Gefahren in verschiedenen Sektoren wie Gesundheitswesen, Fertigung, Bauwesen, Verteidigung und Brandbekämpfung schützen.

Der Bericht zum Schutzkleidungsmarkt für die Biowissenschaftsbranche ist segmentiert nach Produkt (Anzüge/Overalls, Handschuhe, Schürzen, Gesichtsmasken und Hüte, Schutzbrille und Reinraumschutzbrillen, Schuhwerk und Überschuhe, Wischtücher und weitere Produkte), Material (Spinnvlies-Schmelzgeblasen-Spinnvlies (SMS)-Gewebe, Tyvek und anderes Polyethylen hoher Dichte, mikroporöse Folienlaminate, polyethylenbeschichtetes Polypropylen und weitere Materialien), Typ (Einweg und Mehrweg), Anwendung (Reinraumbekleidung [Pharma, Biotechnologie und Medizin], Strahlenschutz, bakterieller/viraler Schutz, chemischer Schutz und weitere Anwendungen), Endnutzer (Pharmaunternehmen, Biotechnologielabore, Medizingerätehersteller, Diagnose- und Forschungslabore, Auftragsfertigungs- und Auftragsforschungsorganisationen und weitere Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Anzüge/Overalls |

| Handschuhe |

| Schürzen |

| Gesichtsmasken und Hüte |

| Schutzbrillen und Reinraumbrillen |

| Schuhwerk und Überschuhe |

| Wischtücher |

| Sonstige Produkte |

| Einweg |

| Wiederverwendbar |

| Reinraumkleidung | Pharmazeutisch |

| Biotechnologie | |

| Medizinisch | |

| Strahlenschutz | |

| Bakterien-/Virenschutz | |

| Chemikalienschutz | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Rest des Asien-Pazifik-Raums | |

| Rest der Welt (Lateinamerika und Naher Osten und Afrika) |

| Produkte | Anzüge/Overalls | |

| Handschuhe | ||

| Schürzen | ||

| Gesichtsmasken und Hüte | ||

| Schutzbrillen und Reinraumbrillen | ||

| Schuhwerk und Überschuhe | ||

| Wischtücher | ||

| Sonstige Produkte | ||

| Typ | Einweg | |

| Wiederverwendbar | ||

| Anwendung | Reinraumkleidung | Pharmazeutisch |

| Biotechnologie | ||

| Medizinisch | ||

| Strahlenschutz | ||

| Bakterien-/Virenschutz | ||

| Chemikalienschutz | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Rest des Asien-Pazifik-Raums | ||

| Rest der Welt (Lateinamerika und Naher Osten und Afrika) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Schutzkleidungsmarkt bis 2031 sein?

Prognosen deuten auf 7,49 Milliarden USD bis 2031 hin, was eine CAGR von 8,01 % ab 2026 widerspiegelt.

Welche Region verzeichnet das schnellste Nachfragewachstum nach Schutzkleidung?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,15 % bis 2031, angetrieben durch Chinas neues Sicherheitsgesetz und die expandierende Biologika-Kapazität.

Welche Produktkategorie expandiert am schnellsten innerhalb der Schutzkleidung?

Anzüge und Overalls werden mit einer CAGR von 8,99 % wachsen, da Zell- und Gentherapieanlagen Ganzkörperbarrieren benötigen.

Wie beeinflussen Nachhaltigkeitsmandate Kaufentscheidungen?

Bevorstehende Textil-EPR-Gesetze und unternehmerische Klimaziele verlagern Käufe hin zu biokreislauffähigen Einwegprodukten und validierten Mehrwegprodukten.

Warum erhöhen Auftragsfertigungs- und Auftragsforschungsorganisationen ihre Bekleidungsausgaben?

Die ausgelagerte Biologikaproduktion wächst jährlich um 15 %, was die Kleidungsbestellungen für neue Abfüll- und Veredelungsanlagen sowie ISO-7-Reinräume ankurbelt.

Was ist das größte Lieferkettenrisiko für Schutzkleidungshersteller?

Volatilität bei Polypropylenharzen und Einzelquellenabhängigkeit bei Flashspinngeweben können die Inputkosten in die Höhe treiben und Lieferungen stören.

Seite zuletzt aktualisiert am: