Marktgröße und Marktanteil für COVID-19-Sicherheits- und Präventionsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

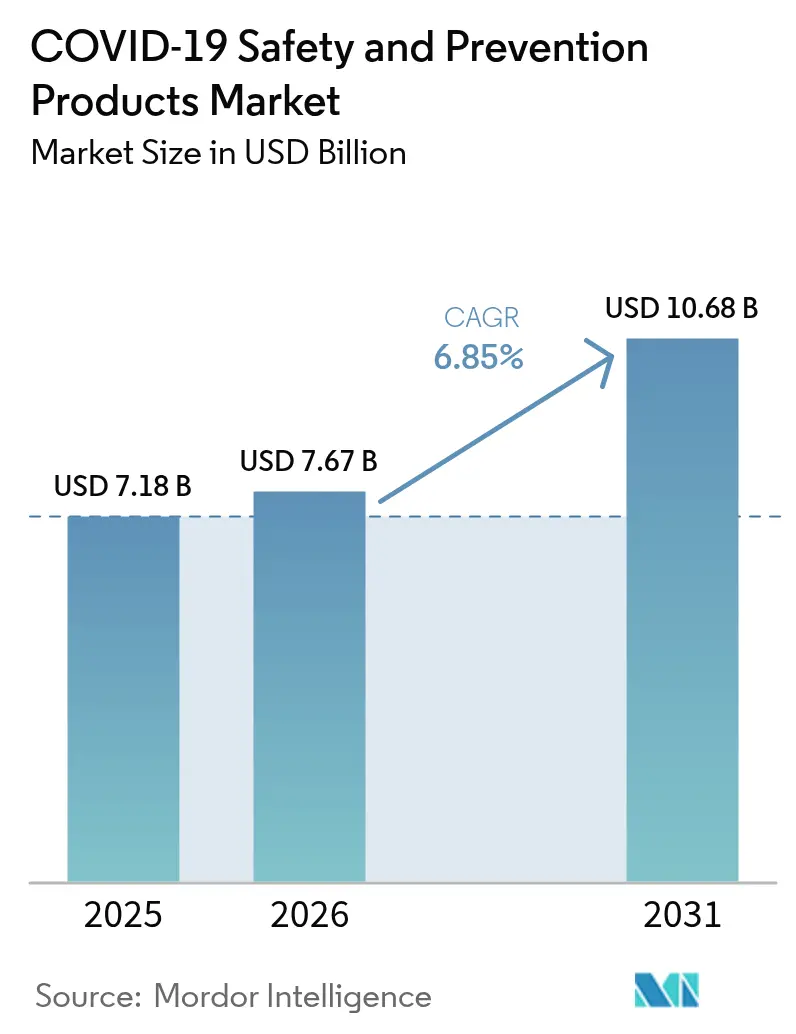

| Marktgröße (2026) | 7.67 Milliarden US-Dollar |

| Marktgröße (2031) | 10.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für COVID-19-Sicherheits- und Präventionsprodukte von Mordor Intelligence

Die Größe des COVID-19-Sicherheits- und Präventionsproduktemarkt wird voraussichtlich von USD 7,18 Milliarden im Jahr 2025 auf USD 7,67 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,85 % über den Zeitraum 2026–2031 eine Prognose von USD 10,68 Milliarden erreichen. Die wachsende Nachfrage nach technologieintegrierten persönlichen Schutzausrüstungen (PSA), ausgeweitete staatliche Bevorratungsprogramme und höhere ESG-Beschaffungsstandards stützen diese Expansion. Digitale Handelsplattformen beschleunigen Einkaufszyklen, während unternehmerische Nachhaltigkeitsziele das Interesse an wiederverwendbaren und biologisch abbaubaren Lösungen fördern. Die Konvergenz von künstlicher Intelligenz (KI), dem Internet der Dinge (IoT) und fortschrittlichen Materialien wandelt den Arbeitnehmerschutz stetig von reaktiven Interventionen hin zu prädiktivem Risikomanagement. Schwankungen bei Rohstoffpreisen und nachlassende pandemiespezifische Nachfrage dämpfen die kurzfristige Umsatzvolatilität, doch die umfassendere Verlagerung hin zu datengesteuerten Sicherheitsstrategien hält das mittelfristige Wachstum fest im positiven Bereich.

Wesentliche Erkenntnisse des Berichts

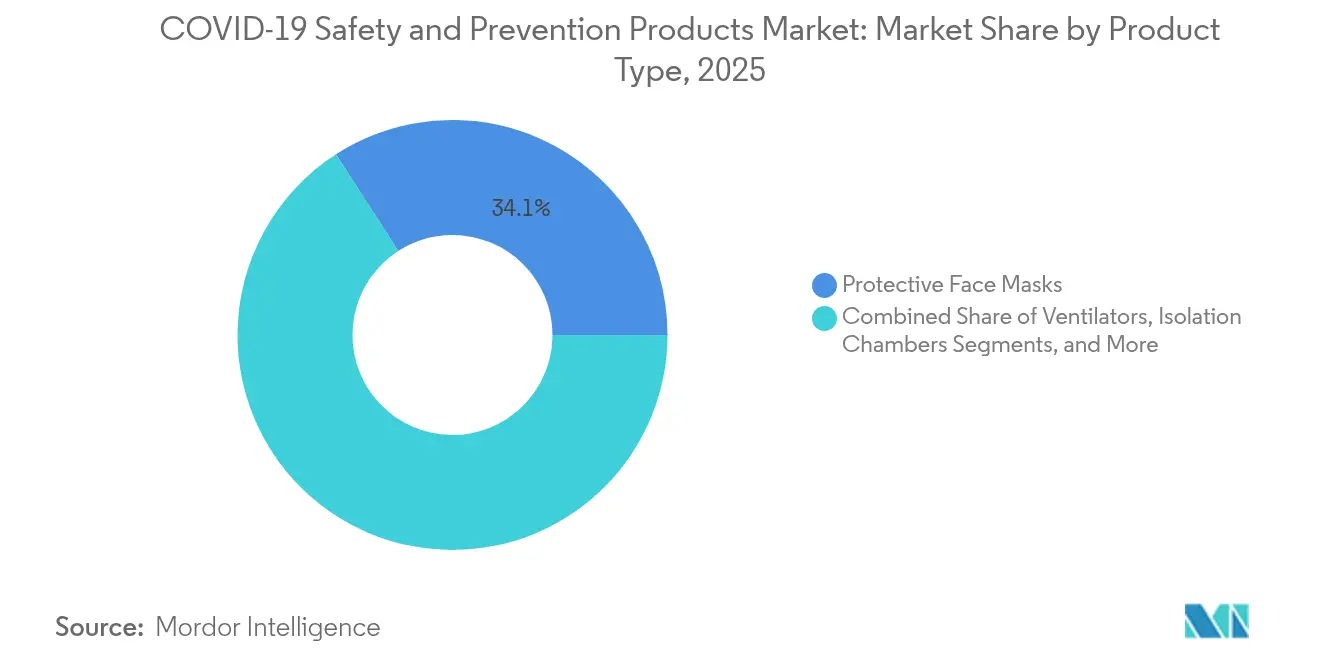

- Nach Produkttyp führten Schutzgesichtsmasken mit einem Anteil von 34,12 % am Sicherheits- und Präventionsproduktemarkt im Jahr 2025; UV-C-Desinfektionsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,95 % expandieren.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken ein Anteil von 41,05 % an der Größe des Sicherheits- und Präventionsproduktemarkt im Jahr 2025; Transport und Logistik stellt das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,62 % bis 2031 dar.

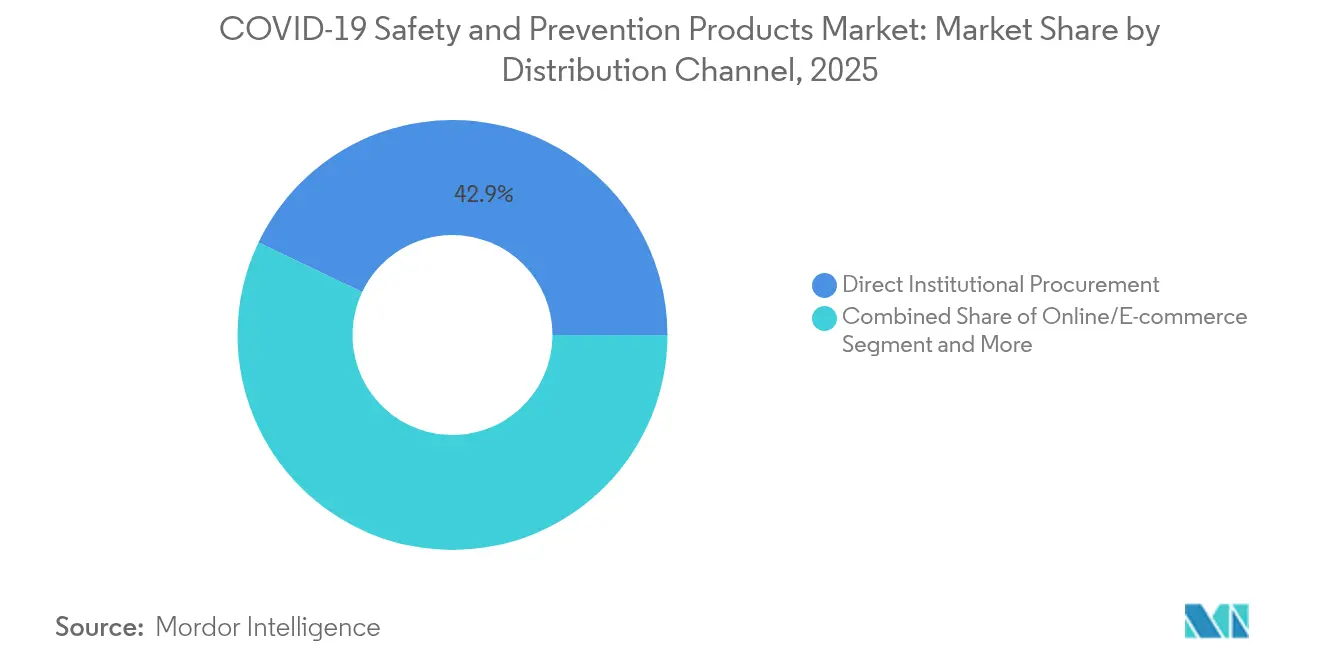

- Nach Vertriebskanal hielt die Direktbeschaffung durch Institutionen im Jahr 2025 einen Umsatzanteil von 42,92 %, während Online- und E-Commerce-Plattformen mit einer CAGR von 9,4 % bis 2031 voranschreiten.

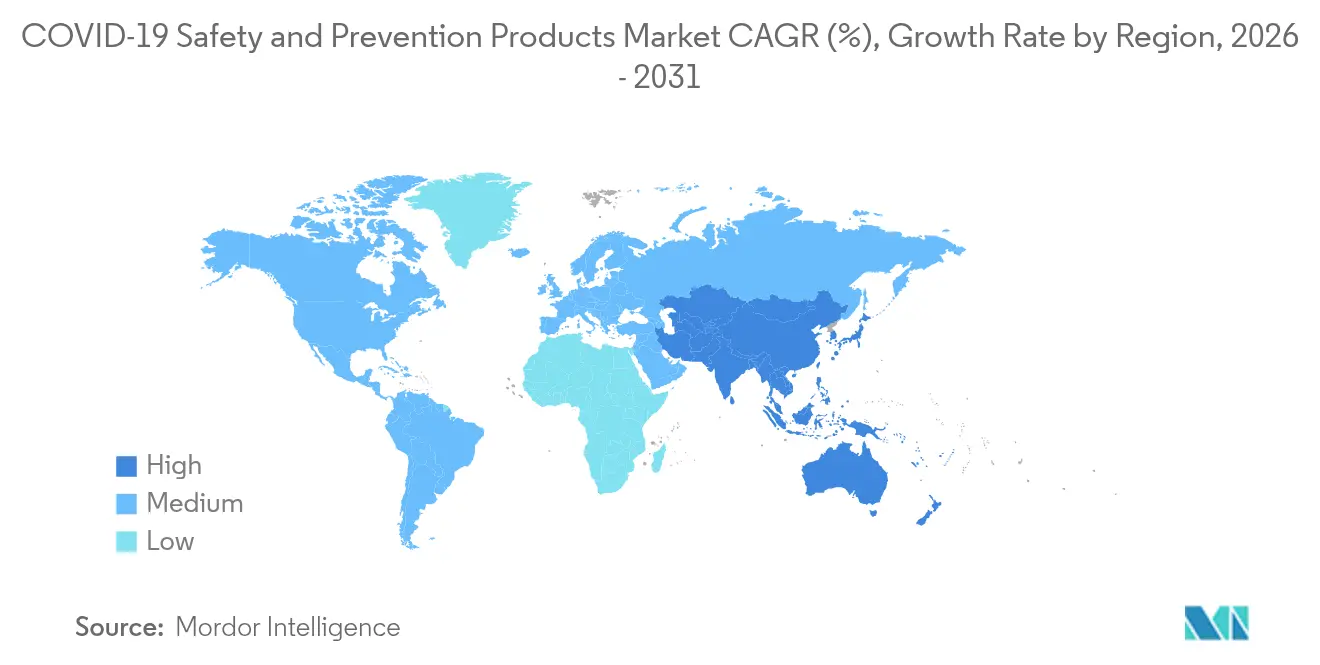

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,45 %; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,1 % während des Prognosezeitraums sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für COVID-19-Sicherheits- und Präventionsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Bevorratungsauflagen durch Regierungen | +1.2% | Global (Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wiederverwendbarer und biologisch abbaubarer PSA | +0.8% | Global (Europa, Nordamerika führend) | Langfristig (≥ 4 Jahre) |

| Integration von IoT-gestützten Compliance-Überwachungssystemen | +1.5% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce-B2B-Beschaffungsplattformen | +0.9% | Global, schnell in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der ESG-verknüpften Unternehmensbeschaffung von CO₂-armer PSA | +0.7% | Europa, Nordamerika, wachsender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der öffentlichen Gesundheitsnotfallfonds über die Pandemiereaktion hinaus | +0.6% | Global, Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Bevorratungsauflagen durch Regierungen

Strategische Reserven umfassen zunehmend vernetzte Detektionsgeräte und nicht mehr nur einfache Masken und Handschuhe. Das strategische nationale Lager der USA (U.S. Strategic National Stockpile) verteilte 2024 2,3 Millionen PSA-Einheiten und unterhält nun einen Bestand im Wert von USD 8 Milliarden, während es seine Lagerüberwachungssysteme modernisiert. Finnland stellte EUR 242 Millionen (USD 273 Millionen) aus Mitteln der Europäischen Union bereit, um die größte CBRN-Reserve des Kontinents zu schaffen, was verdeutlicht, wie kleinere Länder multilaterale Finanzierungen für eine fortschrittliche Einsatzbereitschaft nutzen. Ähnliche Initiativen in Australien und Kanada betonen lagerbeständige, sensorgestützte Produkte und schaffen mehrjährige, volumengetriebene Nachfragepipelines. Folglich erhält der Sicherheits- und Präventionsproduktemarkt eine vorhersehbare Ausgangsbasis institutionsgeführter Aufträge, die zyklische Schwankungen in der diskretionären Industrieausgaben ausgleicht. Lieferanten, die modulare Verpackungen, cloudbasiertes Tracking und prädiktive Analysen anbieten, werden für Nachfüllverträge bevorzugt.

Verlagerung hin zu wiederverwendbarer und biologisch abbaubarer PSA

Unternehmerische Netto-Null-Ziele veranlassen Beschaffungsteams, Einwegprodukte zu hinterfragen, und fördern den Wechsel zu gewebbasierten Atemschutzgeräten, kompostierbaren Schutzkitteln und Gesichtsschildern aus Recyclingmaterial. DuPont berichtet von einer Verlängerung der Nutzungsdauer von Tyvek®-, Nomex®- und Kevlar®-Kleidungsstücken durch Closed-Loop-Recyclingprogramme. [1]DuPont Sustainability Office, "DuPont Nachhaltigkeitsbericht 2024," dupont.com Start-ups wie AmorSui und EcoTextura richten sich an Krankenhäuser, die niedrigere Abfallmengen ohne Einbußen bei den Barriereeigenschaften anstreben. Sich wandelnde Deponievorschriften in Europa erheben Differenzialgebühren auf die gemischte Kunststoffentsorgung, was indirekt die Kosten für herkömmliche Polypropylenprodukte erhöht. Größere Hersteller investieren in die Biopolymer-Forschung und Entwicklung und sichern sich Ökostromzertifikate, um ihre Preissetzungsmacht zu schützen, während kleinere Unternehmen mit höheren Compliance-Kosten konfrontiert sind. Im Laufe der Zeit entwickeln sich Merkmale des zirkulären Designs von einem Marketingunterscheidungsmerkmal zu einer Mindestanforderung bei Ausschreibungen, was die Marktdurchdringung des Sicherheits- und Präventionsproduktemarkt durch ökoeffiziente Formate vertieft.

Integration von IoT-gestützten Compliance-Überwachungssystemen

Echtzeit-Expositionsverfolgung, Annäherungsalarme und Hitzestressanalysen haben die Käufererwartungen an Schutzausrüstungen verändert. Wearables von MākuSafe und SlateSafety übertragen kontinuierlich Daten zu Arbeitnehmerbewegungen und Umgebungsbedingungen auf Cloud-Dashboards. [2]SlateSafety Editorial Team, "Top Safety Wearable Technology for 2024," slatesafety.com Intelligente Textilien integrieren Nanotechnologiesensoren, die die Atmungsaktivität anpassen oder sich bei Aufprall versteifen, während ultraintelligente Kleidungsstücke Verarbeitungschips mit lokaler KI-Inferenzfähigkeit einbetten. Bodytrak-Headsets liefern Körperkerntemperatur-Telemetrie, die Versicherer nun als Evidenzbasis für Prämienrabatte anerkennen. Frühe Anwender berichten von Rückgängen bei Vorfallsraten und messbaren Einsparungen bei Ausfallzeiten, was Regulierungsbehörden dazu veranlasst, vernetzte PSA in aktualisierten Sicherheitsvorschriften zu referenzieren. Integrationsbarrieren – Datenschutz, Akkuausdauer und Feldkalibrierung – bestehen weiterhin, doch das überlegene Lebenszyklusnutzenversprechen hebt die Technologie im Sicherheits- und Präventionsproduktemarkt von Pilotprojekten zur Standardspezifikation.

Ausbau von E-Commerce-B2B-Beschaffungsplattformen

Unternehmensplattformen vereinfachen die Beschaffung, indem sie Katalog-SKUs mit vorab genehmigten Budgets abgleichen und Compliance-Unterlagen automatisieren. CoreTrust und OMNIA Partners bündeln den Bedarf von Schulbezirken, während Graingers digitales Kreditmodell die Kauf-zu-Zahlungszyklen für kleine Unternehmen verkürzt. Der Industriemarktplatz Moglix skaliert regional und bietet mittelständischen Herstellern einen Kanal zu globalen Käufern. Da Transaktionsanalysen Nachfrageprognosen speisen, können Lieferanten Produktionsläufe optimieren und das Obsoleszenzrisiko reduzieren. Da diese Plattformen direkt in ERP-Suiten integriert sind, erhalten Käufer Echtzeit-Bestandsstatus und automatisierte Rückverfolgbarkeit, wodurch das Volumen von traditionellen Großhändlern weggelenkt wird. Der Sicherheits- und Präventionsproduktemarkt verzeichnet vierteljährlich einen höheren Online-Bruttoumsatz, doch Anbieter, die in API-basierte Kataloge und Streckengeschäftsnetzwerke investieren, behalten ihren Anteil, indem sie Beratungsleistungen auf die digitale Auftragsabwicklung aufschichten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der pandemiespezifischen Nachfrage nach dem Impfstoff-Rollout | -1.8% | Global, ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität bei schmelzgeblasenem Polypropylen | -1.1% | Global, akut in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Regulatorisches Vorgehen gegen minderwertige Importe | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Entsorgungsherausforderungen für die Umwelt und sich entwickelnde Abfallvorschriften | -0.5% | Europa, Nordamerika, expandierend global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der pandemiespezifischen Nachfrage nach dem Impfstoff-Rollout

Maskenpflicht und Fieberscreening-Kontrollpunkte wurden in den meisten öffentlichen Bereichen gelockert, was zu Bestandsreduzierungen in Krankenhäusern und Universitäten führt. Güterartikel sind von Überangebot betroffen, was Spotpreisrabatte erzwingt, die die Margen komprimieren. Die Neuausrichtung von Schutzprotokollen auf Verkehrsknotenpunkte und Lagerhaltung gleicht jedoch einen Teil des verlorenen Gesundheitsvolumens aus. Das Wachstum verlagert sich auf spezialisierte Formate – intelligente Atemschutzgeräte, Feuerwehrkapuzen, Kühlwesten –, die langanhaltende industrielle Gefahren befriedigen. Hersteller, die sich einst auf volumenstarke, wenig differenzierte Masken verließen, müssen auf technologisch verbesserte Angebote umstellen oder den Sicherheits- und Präventionsproduktemarkt verlassen.

Rohstoffpreisvolatilität bei schmelzgeblasenem Polypropylen

Propyleneinsatzschwankungen erreichten im Jahr 2024 in Indien USD 970–990 pro metrische Tonne, und petrochemische Kapazitätsengpässe halten die Notierungen für 2025 erhöht. Spot-Spitzen belasten kleine Verarbeiter ohne Absicherungsinstrumente, während größere Unternehmen die Rückwärtsintegration und Recycling-Polymer-Versuche beschleunigen. Zölle auf chinesische PSA-Komponenten verlagern die Beschaffung nach Vietnam und Mexiko, doch zollfreie Kontingente bleiben unvorhersehbar und verlängern die Unsicherheit. Vertikale Integration und mehrregionale Liefernetzwerke werden zu zentralen Resilienzinstrumenten in der Sicherheits- und Präventionsprodukteindustrie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: UV-C-Technologie treibt Innovation voran

UV-C-Desinfektionsgeräte stellen die am schnellsten wachsende Produktgruppe dar und expandieren mit einer CAGR von 8,95 %, da Institutionen kontinuierliche Oberflächen- und Luftsanierung priorisieren. Krankenhäuser, Schulen und Gewerbegebäude rüsten HLK-Systeme mit UV-C-Arrays nach, die luftübertragene Krankheitserreger innerhalb von Millisekunden inaktivieren. Sensorbasierte Aktivierung, Fernüberwachungs-Dashboards und prädiktive Glühbirnenaustauschanforderungen differenzieren Premium-Einheiten und lenken die Beschaffung hin zu integrierten Plattformen statt zu Einzellampen. Schutzgesichtsmasken behalten ihre Führungsposition mit einem Anteil von 34,12 % am Sicherheits- und Präventionsproduktemarkt im Jahr 2025, obwohl das Volumen von Einweg-Schmelzblasmodellen hin zu wiederverwendbaren Atemschutzgeräten mit Filtrations-Performance-Chips und Kommunikationsmikrofonen migriert. Temperaturscreeninggeräte, einschließlich handgehaltener Infrarot-Thermometer und vernetzter Wärmebildkameras, gewinnen moderaten Auftrieb, da Unternehmen sie in Zugangskontrollsysteme integrieren. Beatmungsgeräte verzeichnen stabile Aufträge aufgrund laufender Investitionen in die Intensivpflegeinfrastruktur in Schwellenmärkten. Handschuhe verlagern sich hin zu Nitrilformulierungen für chemische Beständigkeit und Allergieminderung, während medizinische Schutzkittel atmungsaktive Laminate aus biobasierten Polymeren übernehmen. Intelligente Helme für Bergbau und Bauwesen integrieren Gassensoren und Head-up-Displays und zeigen die Konvergenz von PSA und Betriebstechnologie. Diese Fortschritte vergrößern insgesamt die Marktgröße des Sicherheits- und Präventionsproduktemarkt für multifunktionale Schutzökosysteme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transport und Logistik entwickelt sich zum Wachstumstreiber

Transport- und Logistikeinrichtungen beschleunigen mit einer CAGR von 8,62 % und setzen auf Kollisionsvermeidungskameras, Fahrermüdigkeitsmonitore und Kabinenluftqualitätssensoren, die ursprünglich für das Gesundheitswesen entwickelt wurden. Flottenoperatoren setzen Wearable-Beacons ein, die Gefahrenzonen geofencen und Geschwindigkeitsanpassungen auslösen, wodurch traditionelle PSA-Ausgaben in telematikverknüpfte Abonnements umgewandelt werden. Krankenhäuser und Kliniken dominieren weiterhin mit 41,05 % des Umsatzes im Jahr 2025, doch ihr Mix neigt sich zu prädiktiver Wartung ausgestatteter Geräte, die die Compliance-Dokumentation automatisieren. Langzeitpflegeeinrichtungen investieren in Deckenlifte und intelligente Bodenmatten zur Sturzprävention, während Industrieanlagen passive Exoskelette erproben, die Muskel-Skelett-Verletzungen in Pilotläufen auf null reduzieren. Bildungseinrichtungen nutzen kooperative Beschaffung, um Laboratorien mit Abzugsluftstromsensoren und UV-C-Schranksterilisatoren auszustatten. Die individuelle und haushaltsbezogene Akzeptanz verlangsamt sich mit dem Abklingen der Pandemieangst, doch Online-Marktplätze erfassen weiterhin Hobbybestellungen für Partikel-Atemschutzgeräte und Schutzbrilllen. Insgesamt übertreffen datenorientierte Käufer traditionelle Compliance-geführte Einkäufer und verstärken eine strukturelle Verlagerung im Sicherheits- und Präventionsproduktemarkt.

Nach Vertriebskanal: Digitale Plattformen gestalten die Beschaffung neu

Die Direktbeschaffung durch Institutionen hielt im Jahr 2025 einen Anteil von 42,92 %, da Regierungsbehörden und Krankenhaussysteme langfristige Verträge verlängerten, doch der E-Commerce gewann mit einer CAGR von 9,4 % an Boden. Plattformbetreiber integrieren Punch-out-Kataloge und bieten konfigurierbare Dashboards an, die den CO₂-Fußabdruck auf Positionsebene addieren. Diese Transparenz erfüllt Prüfungsanforderungen im Rahmen neuer ESG-Offenlegungsregeln. Spezialisierte PSA-Distributoren richten sich auf Beratungsleistungen aus und bieten Anpassungstests, Sensorkalibrierung und regulatorisches Training an, um trotz des Online-Preiswettbewerbs die Margen zu erhalten. Apotheken im Einzelhandel erweitern ihr Sortiment um Industrieatemschutzgeräte und Chemikalienspritzschutzbrillen für kleine Auftragnehmer und Heimwerker. Hybride Click-and-Collect-Modelle erfüllen Schnelllieferungserwartungen ohne den Overhead vollständiger Letzter-Meile-Logistik. Für Hersteller bieten digitale Kanäle Einblick in sekundäre Nachfragemuster und ermöglichen agile Produktionsplanung und gezieltes Marketing. Folglich erlebt der Sicherheits- und Präventionsproduktemarkt eine Kanalkonvergenz, bei der Datenströme traditionelle Außendienstabdeckung ersetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,45 %, gestützt durch das strategische nationale Lager der USA (U.S. Strategic National Stockpile) im Wert von USD 8 Milliarden und den aktualisierten Hazard Communication Standard der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA). Regierungsrahmen betonen KI-gestütztes Tracking und manipulationssichere Verpackung, was Lieferanten mit Sensorintegrationskapazitäten begünstigt. Wagniskapitalinvestitionen stärken die regionale Innovationspipeline; beispielsweise sicherte sich Protex AI USD 36 Millionen zur Verfeinerung von Computer-Vision-Sicherheitsanalysen. Rohstoffkostenschwankungen und ausreifende Pandemieinventare dämpfen das Einweg-PSA-Volumen, doch das Wachstum hält bei intelligenten Kleidungsstücken und Cloud-Analyseabonnements an und hält die Expansion des Sicherheits- und Präventionsproduktemarkt stabil.

Asien-Pazifik stellt mit einer CAGR von 9,1 % bis 2031 die am schnellsten wachsende Region dar. Singapurs Vorschriften zu brennbarem Staub und Maschinen, die im Januar 2025 in Kraft traten, Malaysias Änderungsgesetz zum Arbeitsschutz von 2022 und Australiens Ratifizierung des IAO-Übereinkommens 187 harmonisieren gemeinsam Standards und stimulieren Ersatzzyklen. Regionale Hersteller nutzen die Nähe zu Elektroniklieferketten, um Sensoren kostengünstig einzubetten, während Zolldruck einige Produktionslinien nach Vietnam und Indien verlagert. Die Akzeptanz variiert: einkommensstarke Bezirke integrieren vollständige IoT-Suiten, während Schwellenländer grundlegende Compliance zu minimalen Kosten priorisieren. Dennoch finanzieren multilaterale Infrastrukturprojekte moderne Sicherheitsinventare und vergrößern die Marktgröße des Sicherheits- und Präventionsproduktemarkt in Städten der zweiten Reihe.

Europa priorisiert Kreislaufwirtschaftsgesetzgebung und ESG-konforme Beschaffung. Finnlands CBRN-Reserve in Höhe von EUR 242 Millionen, finanziert durch die EU, unterstreicht strategische Bevorratungsambitionen. Abfallreduzierungsauflagen drängen Käufer zu biologisch abbaubaren Masken und wiederverwendbaren Overalls, was Innovationsführern Preisspielraum verschafft. Osteuropäische Fabriken modernisieren sich unter EU-Kohäsionsfonds und übernehmen intelligente Schweißhelme und gassensende Wearables. Unterschiedliche Haushaltspositionen führen zu ungleichmäßigen Akzeptanzraten, doch Beschaffungsleitlinien konvergieren auf Lebenszyklusbewertungen, was die Nachfrage nach vernetzten PSA-Lösungen im gesamten Sicherheits- und Präventionsproduktemarkt stärkt.

Wettbewerbslandschaft

Die Konsolidierung schreitet voran, da etablierte Unternehmen Technologiespezialisten erwerben, um Hardware mit Datenanalyse zu verbinden. 3M, Honeywell und DuPont erweitern die vertikale Integration, doch reine Sensorfirmen gewinnen Aufmerksamkeit durch schnellere Iterationszyklen. MSA Safetys Kauf des deutschen Gasanalyse-Experten M&C TechGroup für USD 200 Millionen erweitert die Detektionsportfolios und bietet Zugang zu wachstumsstarken Nischen in der chemischen Verarbeitung. Das Private-Equity-Interesse bleibt robust, wie die Annäherung von Warburg Pincus an eine EUR 800 Millionen-Übernahme von Uvex zur Konsolidierung von Premium-Brillen- und Kopfschutzplattformen zeigt.

Strategische Schwerpunkte drehen sich um SaaS-gestützte Ökosysteme, die Wearables, Cloud-Dashboards und KI-gestützte Erkenntnisse bündeln. Patentanmeldungen im Zusammenhang mit prädiktiven Sicherheitstechnologien wuchsen zwischen 2018 und 2023 mit einer CAGR von 26,4 %, was auf einen sich intensivierenden Forschungs- und Entwicklungswettbewerb hinweist. [4]Weltorganisation für geistiges Eigentum, "Patentlandschaftsbericht – Arbeitssicherheit und Gesundheitsschutz," wipo.int Regionale Champions wie Ansell bei Handschuhen und Lakeland bei Schutzkleidung stärken Nischen durch die Einführung von Recyclingmaterial-Linien und Partnerschaften mit Telematikanbietern. Wettbewerbsdruck beschleunigt Produktauffrischungszyklen und verkürzt die Markteinführungszeit für Firmware-Updates.

Markteintrittsbarrieren steigen, da Komplettlösungsanbieter Cybersicherheits-Compliance, Sensorkalibrierungsprotokolle und Datensouveränitätssicherungen über verschiedene Rechtsräume hinweg nachweisen müssen. Mittelständische Hersteller ohne Cloud-Engineering-Kapazitäten suchen nach Lizenzierungs- oder Joint-Venture-Möglichkeiten, um relevant zu bleiben. Preisorientierter Wettbewerb hält in Commodity-Segmenten an, doch der Wert migriert hin zu Analyseabonnements, prädiktiven Wartungs-APIs und ESG-zertifizierten Materialien, was die Kostenkurve der Sicherheits- und Präventionsprodukteindustrie neu definiert.

Branchenführer im Bereich COVID-19-Sicherheits- und Präventionsprodukte

3M Company

Honeywell International Inc.

DuPont de Nemours, Inc.

Kimberly-Clark Corporation

Ansell Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BDI Group erwarb Pacific Safety Consulting Group, um die Arbeitssicherheitsdienstleistungen bei RAM Engineering zu verbessern.

- Juni 2025: Radial Equity Partners investierte in Plasticade, um das Wachstum bei Verkehrssicherheitsprodukten zu beschleunigen.

- Mai 2025: MSA Safety erwarb M&C TechGroup für USD 200 Millionen und erweiterte damit sein Gasanalyse- und Prozesssicherheitsportfolio.

- Februar 2025: Warburg Pincus schritt mit einem EUR 800 Millionen-Deal für die deutsche Sicherheitsausrüstungsmarke Uvex voran, was nachhaltiges Private-Equity-Interesse signalisiert.

- Februar 2025: United Rentals beendete Übernahmegespräche mit H&E Equipment Services und startete Aktienrückkäufe neu, um sich auf integrierte Sicherheits-, Produktivitäts- und Nachhaltigkeitsangebote zu konzentrieren.

- Januar 2025: Die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) führte Regeln ein, die ordnungsgemäß sitzende PSA und Maßnahmen zur Prävention von Hitzeerkrankungen für Bauarbeiter vorschreiben.

- Dezember 2024: Pye-Barker Fire and Safety schloss im Jahr 2024 30 Übernahmen ab und schuf damit eine landesweite integrierte Brand- und Sicherheitsplattform.

Globaler Marktberichtsumfang für COVID-19-Sicherheits- und Präventionsprodukte

Der Umfang des Marktes umfasst schützende/präventive und behandlungsbezogene Produkte und Geräte über Beatmungsgeräte, Isolationskammern, Masken, Desinfektionsmittel und weitere. Kombiniert mit einer regionalen Analyse gibt der Bericht einen Einblick in Exporte, Importe, Zölle sowie Angebots- und Nachfragesituationen bei großen Herstellern über jeden Produkttyp hinweg.

| Temperaturgeräte | Infrarot-Thermometer | ||

| Wärmebildkameras | |||

| Beatmungsgeräte | Invasive/mechanische Beatmungsgeräte | ||

| Nicht-invasive Beatmungsgeräte | |||

| Isolationskammern | |||

| Schutzgesichtsmasken | Gewebbasierte Masken | ||

| Chirurgische Masken | |||

| Atemschutzgeräte | US-Filterklasse | N-Serie | |

| P-Serie | |||

| R-Serie | |||

| Europäische Filterklasse | FFP1 | ||

| FFP2 | |||

| FFP3 | |||

| Händedesinfektionsmittel und Desinfektionsmittel | Gel | ||

| Schaum | |||

| Flüssigkeit | |||

| Tücher | |||

| Spray | |||

| Handschuhe | Kautschuk | ||

| PVC | |||

| Polychloropren | |||

| Nitril | |||

| Medizinische Schutzkittel und Overalls | Isolations- | ||

| Chirurgische | |||

| Einweg- | |||

| Wiederverwendbare | |||

| Weitere PSA (Gesichtsschutz, Schutzbrillen, Kopf- und Schuhüberzüge) | |||

| UV-C-Desinfektionsgeräte | |||

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Industrie- und Fertigungsstandorte |

| Einzelpersonen/Haushalte |

| Bildungseinrichtungen |

| Transport und Logistik |

| Weitere Endnutzer |

| Direktbeschaffung durch Institutionen |

| Apotheken und Drogerien im Einzelhandel |

| Online-/E-Commerce |

| Spezialisierte PSA-Distributoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Temperaturgeräte | Infrarot-Thermometer | ||

| Wärmebildkameras | ||||

| Beatmungsgeräte | Invasive/mechanische Beatmungsgeräte | |||

| Nicht-invasive Beatmungsgeräte | ||||

| Isolationskammern | ||||

| Schutzgesichtsmasken | Gewebbasierte Masken | |||

| Chirurgische Masken | ||||

| Atemschutzgeräte | US-Filterklasse | N-Serie | ||

| P-Serie | ||||

| R-Serie | ||||

| Europäische Filterklasse | FFP1 | |||

| FFP2 | ||||

| FFP3 | ||||

| Händedesinfektionsmittel und Desinfektionsmittel | Gel | |||

| Schaum | ||||

| Flüssigkeit | ||||

| Tücher | ||||

| Spray | ||||

| Handschuhe | Kautschuk | |||

| PVC | ||||

| Polychloropren | ||||

| Nitril | ||||

| Medizinische Schutzkittel und Overalls | Isolations- | |||

| Chirurgische | ||||

| Einweg- | ||||

| Wiederverwendbare | ||||

| Weitere PSA (Gesichtsschutz, Schutzbrillen, Kopf- und Schuhüberzüge) | ||||

| UV-C-Desinfektionsgeräte | ||||

| Nach Endnutzer | Krankenhäuser und Kliniken | |||

| Langzeitpflegeeinrichtungen | ||||

| Industrie- und Fertigungsstandorte | ||||

| Einzelpersonen/Haushalte | ||||

| Bildungseinrichtungen | ||||

| Transport und Logistik | ||||

| Weitere Endnutzer | ||||

| Nach Vertriebskanal | Direktbeschaffung durch Institutionen | |||

| Apotheken und Drogerien im Einzelhandel | ||||

| Online-/E-Commerce | ||||

| Spezialisierte PSA-Distributoren | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Südamerika | Brasilien | |||

| Argentinien | ||||

| Chile | ||||

| Übriges Südamerika | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Spanien | ||||

| Russland | ||||

| Übriges Europa | ||||

| Asien-Pazifik | China | |||

| Indien | ||||

| Japan | ||||

| Südkorea | ||||

| Singapur | ||||

| Malaysia | ||||

| Australien | ||||

| Übriger Asien-Pazifik-Raum | ||||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||||

| Türkei | ||||

| Übriger Naher Osten | ||||

| Afrika | Südafrika | |||

| Nigeria | ||||

| Übriges Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sicherheits- und Präventionsproduktemarkt derzeit?

Der Markt steht im Jahr 2026 bei USD 7,67 Milliarden und wird bis 2031 voraussichtlich USD 10,68 Milliarden erreichen.

Welches Produktsegment wächst zwischen 2026 und 2031 am schnellsten?

UV-C-Desinfektionsgeräte verzeichnen mit einer CAGR von 8,95 % das höchste Wachstum während des Prognosezeitraums.

Warum investieren Transport- und Logistikunternehmen stark in Sicherheitsausrüstung?

Flottenoperatoren setzen auf vernetzte Arbeitnehmerlösungen wie Kollisionsvermeidungssensoren und Müdigkeitsmonitore, was eine CAGR von 8,62 % in diesem Endnutzersegment antreibt.

Wie verändert der E-Commerce die Beschaffung von Sicherheitsausrüstungen?

Online-Plattformen integrieren sich in Unternehmenssysteme, um die Compliance zu automatisieren und Echtzeit-Bestandsdaten anzubieten, wodurch der Kanal auf eine CAGR von 9,4 % vorangetrieben wird.

Welche regulatorischen Trends prägen die zukünftige Nachfrage?

Verschärfte OSHA-Standards, EU-Kreislaufwirtschaftsdirektiven und strengere Importqualitätsprüfungen erhöhen gemeinsam den Mindeststandard für compliant, technologisch befähigte PSA.

Welche Regionen weisen die stärksten Wachstumsaussichten auf?

Asien-Pazifik führt mit einer CAGR von 9,1 %, angetrieben durch regulatorische Modernisierung in Märkten wie Singapur, Malaysia und Australien.

Seite zuletzt aktualisiert am: