Größe und Marktanteil des europäischen Marktes für Schutzschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

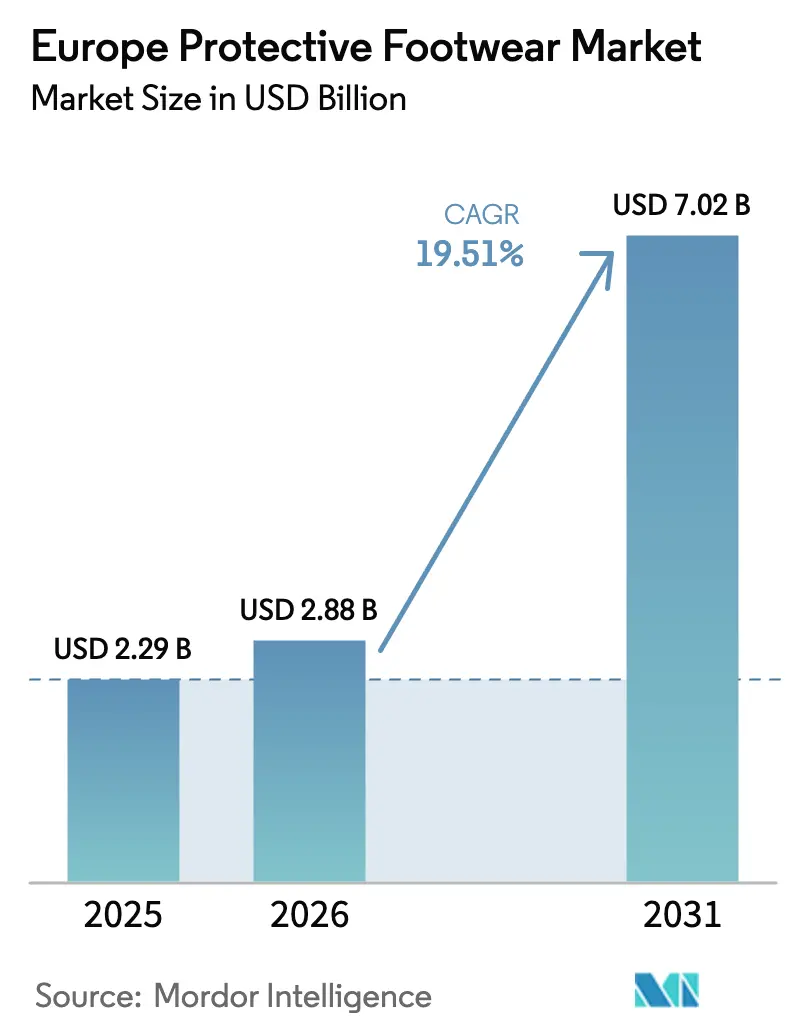

| Marktgröße im Basisjahr (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 7.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Schutzschuhe von Mordor Intelligence

Die Größe des europäischen Marktes für Schutzschuhe wird voraussichtlich von USD 2,29 Milliarden im Jahr 2025 und USD 2,88 Milliarden im Jahr 2026 auf USD 7,02 Milliarden bis 2031 anwachsen, was einer CAGR von 19,51 % zwischen 2026 und 2031 entspricht. Die aktuelle Größe des europäischen Marktes für Schutzschuhe spiegelt die beschleunigte Einführung von ISO 20345:2021-konformen Designs, die steigende Bautätigkeit im Zusammenhang mit dem Ausbau erneuerbarer Energien und die strengere Durchsetzung der Verordnung (EU) 2016/425 wider. Strengere Prüfungen, verbunden mit anhaltend hohen Unfallraten bei Verletzungen der unteren Extremitäten, verlagern die Präferenzen der Arbeitgeber weiterhin hin zu Verbundwerkstoffkappenlösungen, die das Gewicht reduzieren und elektromagnetische Interferenzen eliminieren. Gleichzeitig gewinnen thermoplastische Polyurethanmischungen mit geringerem eingebettetem Kohlenstoff und vollständiger Recyclingfähigkeit Marktanteile gegenüber Leder. Digitale Produktpässe, die im Rahmen der Ökodesign-Verordnung für nachhaltige Produkte erforderlich sind, lenken einen immer größeren Anteil der Transaktionen über herstellerbetriebene E-Commerce-Portale, die Rückverfolgbarkeitsdaten und Echtzeit-Inventar bieten. Zusammen halten diese Kräfte den europäischen Markt für Schutzschuhe auf einem steilen Wachstumskurs, auch wenn die Rohstoffvolatilität kurzfristigen Kostendruck erzeugt.

Wichtigste Erkenntnisse des Berichts

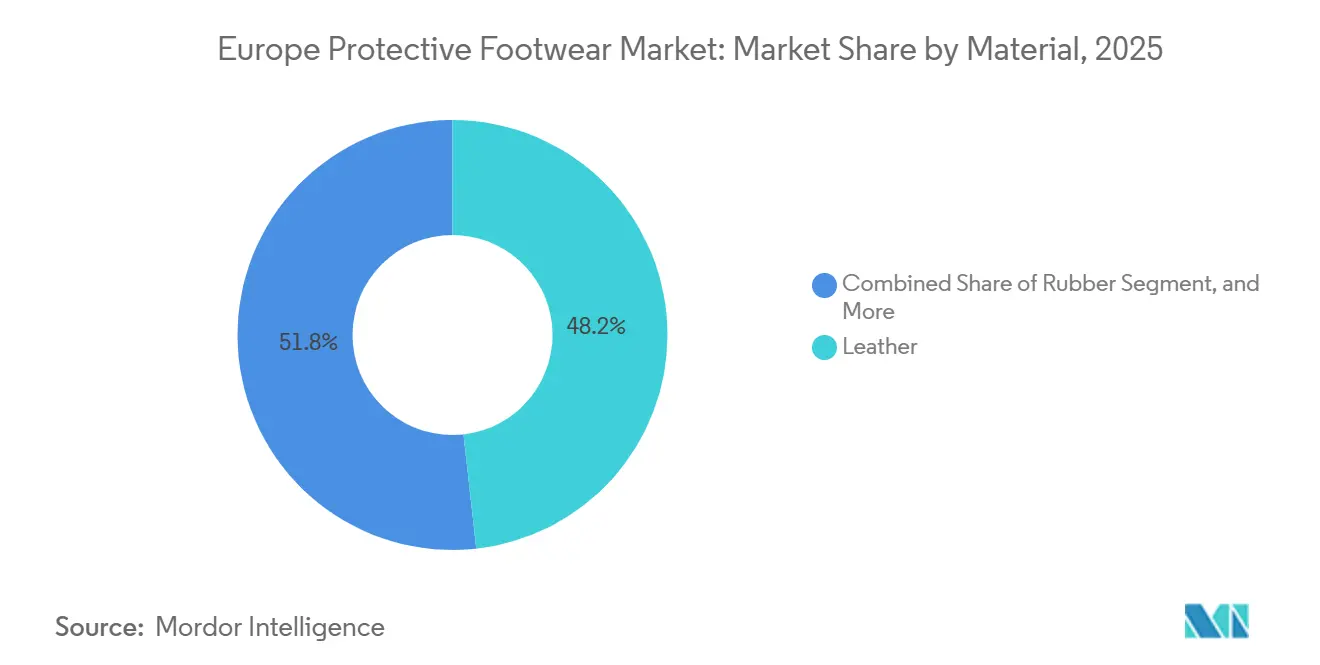

- Nach Material führte Leder im Jahr 2025 mit einem Marktanteil von 48,24 % am europäischen Markt für Schutzschuhe, während Polyurethan- und thermoplastische Polyurethanmischungen bis 2031 mit einer CAGR von 20,33 % expandieren.

- Nach Endverbraucher hielt das Bauwesen im Jahr 2025 einen Marktanteil von 28,67 % am europäischen Markt für Schutzschuhe; Versorgungsunternehmen und Energie werden jedoch voraussichtlich bis 2031 mit einer CAGR von 21,13 % ansteigen.

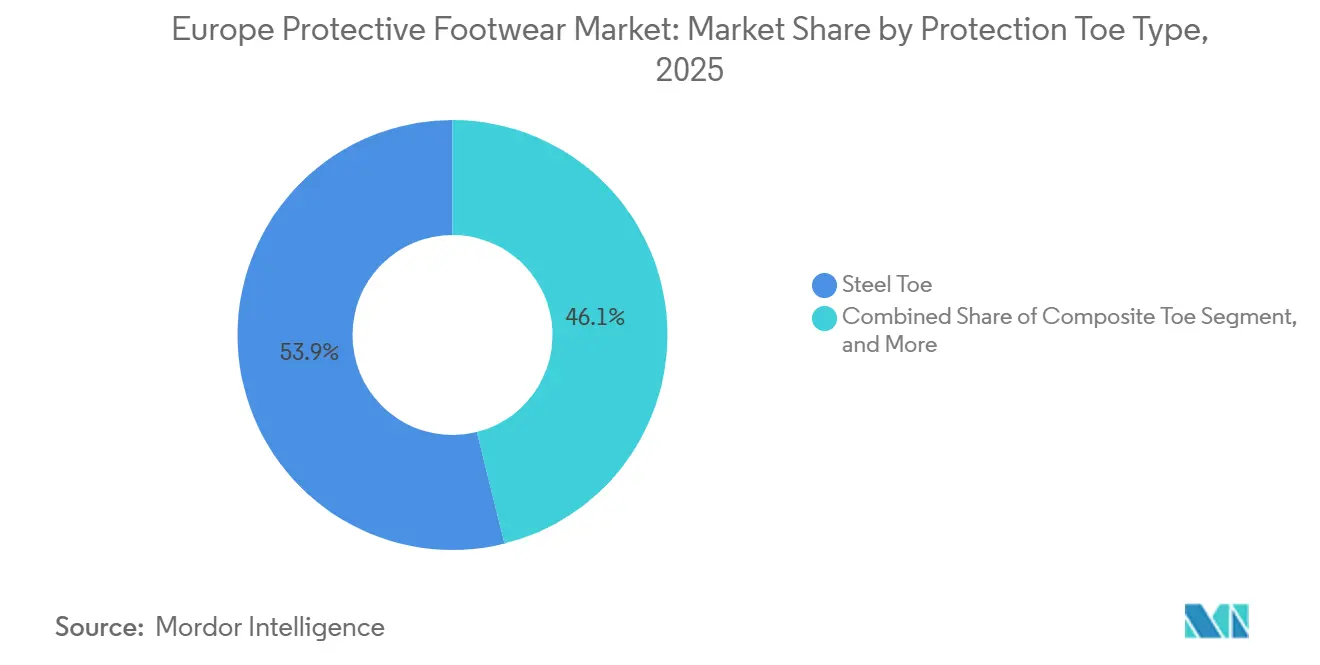

- Nach Schutztyp behielten Stahlkappendesigns im Jahr 2025 einen Anteil von 53,89 %, während Verbundwerkstoffkappenvarianten voraussichtlich bis 2031 mit einer CAGR von 20,38 % wachsen werden.

- Nach Kanal erfassten Direkt- und Industriehändler 39,17 % des Umsatzes im Jahr 2025; E-Commerce wird jedoch voraussichtlich bis 2031 mit einer CAGR von 20,29 % wachsen.

- Nach Land erzielte Deutschland im Jahr 2025 22,58 % des regionalen Umsatzes, doch Spanien ist auf dem Weg, bis 2031 die schnellste CAGR von 20,93 % zu erreichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Schutzschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Staatliche Vorschriften zum Arbeitsschutz | +3.2% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von Arbeitsunfällen | +2.8% | Baulastige Märkte: Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Strengere Aktualisierungen der EU-PSA-Verordnung (EU) 2016/425 | +4.1% | EU-weit, schrittweise Durchsetzung in Osteuropa | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Commerce-Kanäle für die B2B-PSA-Beschaffung | +3.5% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Benelux | Mittelfristig (2–4 Jahre) |

| Einführung von Smart-Boots mit eingebetteten IoT-Sensoren | +2.9% | Deutschland, Niederlande, nordische Länder, frühe Pilotprojekte in Spanien | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Nachfrage nach recycelbaren Sicherheitsschuhen | +2.4% | Deutschland, Frankreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften zum Arbeitsschutz

Die nationalen Arbeitsaufsichtsbehörden intensivierten im Zeitraum 2024–2025 die Vor-Ort-Prüfungen und verhängten mehr Bußgelder für unzureichenden Fußschutz, insbesondere im Bau- und Logistiksektor. Die Maschinenverordnung (EU) 2023/1230, die ab Januar 2027 gilt, erweitert die PSA-Anforderungen auf Zonen mit kollaborativen Robotern und ermutigt Arbeitgeber, rutschfeste Schuhe mit Mittelfußschutz zu kaufen.[1]Europäische Kommission, „Ökodesign-Verordnung für nachhaltige Produkte”, ec.europa.eu Da Prüfer Stahlkappenmodelle zunehmend wegen elektromagnetischer Interferenzen in Elektronik- und Pharmareinräumen beanstanden, beschleunigen sich die Verkäufe von Verbundwerkstoffkappenmodellen. Eine strengere Aufsicht erhöht den grundlegenden Ersatzzyklus und weitet Bestellungen von Subunternehmern aus, die früher auf Schuhe mit niedrigen Spezifikationen angewiesen waren.

Zunehmende Anzahl von Arbeitsunfällen

Im Jahr 2023 verzeichnete die EU-OSHA 2,82 Millionen nicht tödliche Arbeitsunfälle, wobei 30 % die unteren Gliedmaßen betrafen.[2]Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz, „Statistiken zu Arbeitsunfällen 2023”, osha.europa.eu Das Bauwesen allein trug 22,9 % der tödlichen Fälle bei, was die Nachfrage der Arbeitgeber nach durchstichsicheren Zwischensohlen mit einer Bewertung von 1.100 N und hitzebeständigen Außensohlen, die einem Kontakt von 300 °C für die Metallverarbeitung standhalten, verstärkt. Das Unfallprofil treibt auch die Entwicklung von Doppeldichte-Nitrilgummidesigns voran, die die Rutschfestigkeit auf öligen Böden aufrechterhalten, sowie von leichten Verbundwerkstoffplatten-Stiefeln, die die Ermüdung bei langen Schichten reduzieren.

Strengere Aktualisierungen der EU-PSA-Verordnung (EU) 2016/425

Delegierte Rechtsakte gemäß der Verordnung (EU) 2016/425 schreiben eine Konformitätsbewertung durch Dritte für jeden nach Januar 2025 verkauften Sicherheitsschuh der Kategorie II vor. Benannte Stellen melden Prüfwarteschlangen von 18 Monaten, sodass Unternehmen mit nach ISO/IEC 17025 akkreditierten Labors neue Produkteinführungen beschleunigen. Etablierte Unternehmen wie Uvex und COFRA gewinnen einen Vorteil, während kleine Marken mit Kapitalkosten von mehr als EUR 500.000 (USD 565.000) für Druckprüfgeräte und Gleitprüftribometer konfrontiert sind. Die Verschärfung schließt Selbstzertifizierungslücken und sperrt minderwertige Importe vom europäischen Markt für Schutzschuhe aus.

Ausbau der E-Commerce-Kanäle für die B2B-PSA-Beschaffung

B2B-Marktplätze in Nordamerika und Europa erreichten im Jahr 2023 USD 4,8 Billionen und wuchsen siebenmal schneller als traditionelle Kanäle. Die Hälfte der Beschaffungsmanager bevorzugt nun Herstellerportale, die Echtzeit-Inventar, automatisierte Nachbestellungslinks und digitale Produktpässe bieten, die der Ökodesign-Verordnung vom Juli 2024 entsprechen. Obwohl Provisionsraten bis zu 20 % erreichen können, akzeptieren Lieferanten die Kosten, um direkte Nutzungsdaten zu gewinnen und die Prognose zu verbessern. Kürzere Lieferzeiten und transparente Rückverfolgbarkeit beschleunigen den europäischen Markt für Schutzschuhe in Richtung digitaler Beschaffung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Preise im Vergleich zu normalen Schuhen | -1.8% | Preissensible KMU in Osteuropa, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffkosten (Leder und Gummi) | -2.3% | EU-weit, akut in lederabhängigen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Geringe Compliance-Niveaus bei KMU in Osteuropa | -1.5% | Polen, Rumänien, Bulgarien, Ungarn | Mittelfristig (2–4 Jahre) |

| Komplexes Recycling von Sicherheitsstiefeln aus mehreren Materialien | -1.1% | Deutschland, Frankreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise im Vergleich zu normalen Schuhen

Zertifizierte Sicherheitsstiefel, die den EN ISO 20345:2011 S3-Spezifikationen entsprechen, werden für EUR 80 bis EUR 150 (USD 90 bis USD 170) pro Paar verkauft, was einem Drei- bis Fünffachen des Aufpreises gegenüber herkömmlichen Sportschuhen entspricht. Kleine und mittlere Unternehmen in Osteuropa operieren mit monatlichen Bau- und Fertigungslöhnen zwischen EUR 800 und EUR 1.200, was viele dazu zwingt, die Ersatzzyklen über das empfohlene Fenster von 12 bis 18 Monaten hinaus zu verlängern. Aufgeschobene Käufe erhöhen das Risiko von Sohlenablösung, beeinträchtigter Durchstichsicherheit und verminderter Rutschgriffleistung, insbesondere bei Subunternehmerteams, die häufig zwischen kurzfristigen Projekten wechseln. Da nationale Subventionen für persönliche Schutzausrüstung in Polen, Rumänien und Bulgarien fehlen, priorisieren Käufer den Anfangspreis gegenüber den Lebenszykluskosten, was die Einführung leichterer Verbundwerkstoffkappen- oder recycelbarer thermoplastischer Designs hemmt. Händler berichten, dass Bestellungen für Einsteiger-Stahlkappenboots in die Höhe schnellen, wenn die Preise für Naturkautschuk oder Leder steigen, was den engen Zusammenhang zwischen Rohstoffvolatilität und preissensiblem Beschaffungsverhalten verdeutlicht. Diese Erschwinglichkeitslücke schränkt weiterhin die Marktdurchdringung bei den Millionen von Handwerkern der Region ein und verlangsamt damit den Gesamtfortschritt in Richtung der EU-Sicherheits-Compliance-Ziele.

Volatilität der Rohstoffkosten

Naturkautschuk-Futures stiegen im Januar 2026 auf 185,10 US-Cent pro Kilogramm, nachdem Monsunüberschwemmungen 600.000 Hektar thailändischer Plantagen beschädigt hatten. Unterdessen liegt der US-amerikanische Erzeugerpreisindex für Leder, obwohl er von seinem Höchststand im Jahr 2024 zurückgegangen ist, immer noch 22 % über dem Niveau vor der Pandemie.[3]US-amerikanisches Amt für Arbeitsstatistik, „Erzeugerpreisindex – Leder und verwandte Produkte”, bls.gov Hersteller, die an Festpreisverträge für Gummi und Leder gebunden sind, die im Jahr 2024 unterzeichnet wurden, sehen sich nun einer Margenverengung gegenüber, die ihre Werbeausgaben einschränkt. Diejenigen, die Erhöhungen an Käufer weitergeben, riskieren Auftragsstornierungen bei kostensensiblen Händlern in Süd- und Osteuropa, was das Wachstum des europäischen Marktes für Schutzschuhe vorübergehend verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Thermoplastische Mischungen fordern die Dominanz von Leder heraus

Leder erfasste im Jahr 2025 48,24 % des Umsatzes, angetrieben durch seine hohe Abriebfestigkeit und Atmungsaktivität. Polyurethan- und thermoplastische Polyurethanmischungen werden jedoch voraussichtlich mit einer CAGR von 20,33 % expandieren, angetrieben durch die Elastollan 1400-Serie von BASF, die den CO₂-Fußabdruck um 30 % reduziert und die SRC-Rutschfestigkeit ohne zusätzliches Gewicht erfüllt. Die Größe des europäischen Marktes für Schutzschuhe für Polyurethan und thermoplastisches Polyurethan wird bis 2031 voraussichtlich rund USD 2,5 Milliarden erreichen, da Marken von Leder abrücken, das durch Rückverfolgbarkeitsanforderungen gemäß der EU-Entwaldungsverordnung belastet ist. Gummi bleibt für Öl- und Gas-Außensohlen aufgrund seiner chemischen Beständigkeit unverzichtbar, während Kunststoffobermaterialien in Reinräumen dominieren, wo nicht abscheuernde Oberflächen erforderlich sind.

ISO 20345:2021 führte neue Gleitprüfungen auf Keramikfliesen und Stahldecks ein, was die Neuformulierung von Polyurethan-Außensohlen veranlasste, die 150–200 g pro Paar gegenüber Gummi einsparen und damit die Ermüdung der Arbeitnehmer bei 10-Stunden-Schichten reduzieren. Die Elastopan-Systeme von BASF bieten nun elektrostatische Entladungssicherheit ohne Beeinträchtigung der Flexibilität, was es Herstellern ermöglicht, in die Pharma- und Elektronikmontagemärkte vorzudringen. Der europäische Markt für Schutzschuhe profitiert von diesen leichteren, recycelbaren Verbindungen, insbesondere in Ländern mit Mandaten zur erweiterten Herstellerverantwortung.

Nach Endverbraucherbranche: Versorgungsunternehmen steigen durch den Ausbau erneuerbarer Energien

Das Bauwesen generierte im Jahr 2025 28,67 % der Nachfrage; Versorgungsunternehmen und Energie werden jedoch voraussichtlich bis 2031 mit einer CAGR von 21,13 % steigen, angetrieben durch Rekordinstallationen von Wind- und Solarenergie. Die Größe des europäischen Marktes für Schutzschuhe allein für Versorgungsunternehmen wird zwischen 2026 und 2031 voraussichtlich verdoppelt, da Techniker lichtbogensichere Stiefel für Turbinenarbeiten in der Höhe benötigen. Fertigungs-, Bergbau- und Öl- und Gasunternehmen bleiben stabile Käufer von Schuhen mit Mittelfußschutz, während Chemie- und Pharmabetriebe elektrostatische Entladungsstiefel vorschreiben, die den ATEX-Zonen entsprechen.

Spanien führt das Wachstum an, angetrieben durch 8,2 GW an Kapazitätszuwächsen aus erneuerbaren Energien im Jahr 2025 und unterstützende Sicherheitsausrüstungszuschüsse, was die Einführung von Verbundwerkstoffkappen bei Installationsteams erhöht. Deutschlands Energiewende stimuliert die Nachfrage nach kälteisolierten Schuhen, die bis −17 °C für Offshore-Plattformen ausgelegt sind. Logistikbetreiber in Polen und den Niederlanden setzen Smart-Einlegesohlen-Lösungen ein, um Ausfallzeiten durch Unfälle zu reduzieren, was die Endverbraucherbedürfnisse im europäischen Markt für Schutzschuhe weiter diversifiziert.

Nach Schutzzehentyp: Verbundwerkstoff gewinnt durch Gewicht und Leitfähigkeit

Stahlkappenboots machten im Jahr 2025 53,89 % des Umsatzes aus, aufgrund ihrer bewährten Aufprallbeständigkeit und niedrigeren Kosten. Verbundwerkstoffkappenmodelle wachsen jedoch mit einer CAGR von 20,38 %, da Kevlar-, Kohlefaser- und Glasfaserkappen die Kälteleitung und elektromagnetische Interferenzen eliminieren. Die Größe des europäischen Marktes für Schutzschuhe für Verbundwerkstoffkappen wird bis 2031 voraussichtlich USD 2 Milliarden übersteigen. Leichtmetallkappenoptionen bedienen eine Nische bei Luft- und Raumfahrtarbeitern, die häufig Leitern besteigen. Mittelfußschutzvorrichtungen gewinnen in Gießereien an Boden, wo Gefahren durch Spritzer von geschmolzenem Metall den standardmäßigen Zehenschutz übersteigen.

Die Einführung von Verbundwerkstoff beschleunigt sich, da Elastollan von BASF direkt an Kohlefaserkappen bindet, ohne unter zyklischer Belastung zu delaminieren. Überarbeitete ISO-Kälteisolierungstests setzen Stahlkappen Versagen bei Minustemperaturen aus und geben Verbundwerkstoffen einen klaren Vorteil. Arbeitgeber weisen auch auf eine 15–20%ige Reduzierung von Muskel-Skelett-Erkrankungen nach dem Wechsel zu leichterem Schuhwerk hin, was den Schwung im europäischen Markt für Schutzschuhe verstärkt.

Nach Vertriebskanal: Digitale Plattformen gestalten die Beschaffung neu

Direkt- und Industriehändler hielten im Jahr 2025 39,17 % des Umsatzes und nutzten Vor-Ort-Anpassungen und Mengenrabatte. E-Commerce expandiert jedoch mit einer CAGR von 20,29 %, da digitale Produktpässe obligatorisch werden. Die Größe des europäischen Marktes für Schutzschuhe, die online abgewickelt wird, wird bis 2031 voraussichtlich USD 2 Milliarden übersteigen, da Käufer Echtzeit-Inventar und automatisierte Nachbestellung priorisieren. Einzelhandelsgeschäfte, verankert in Heimwerkerketten, verzeichnen Rückgänge im Kundenverkehr, während Mietmodelle für projektbasiertes Personal in Deutschland und den Niederlanden an Bedeutung gewinnen.

Hersteller akzeptieren E-Commerce-Provisionsraten, um Nutzungsdaten zu gewinnen und die Bedarfsplanung zu verbessern. Händler, die Augmented-Reality-Größenwerkzeuge integrieren, können die Passgenauigkeit auf Ladenebene replizieren und die Rücklaufquoten unter 8 % senken. Mietbetreiber investieren in Rückwärtslogistik, um Stiefel zwischen Projekten zu desinfizieren, und bekämpfen damit die Preisbarriere von EUR 90 bis EUR 170 für Zeitarbeiter, was den europäischen Markt für Schutzschuhe weiter diversifiziert.

Geografische Analyse

Deutschland führte mit 22,58 % des Umsatzes im Jahr 2025, unterstützt durch 10,4 Millionen Industriearbeiter, jedoch gedämpft durch einen Rückgang von 1,8 % im Bausektor Anfang 2025. Das Vereinigte Königreich, Frankreich und Italien zusammen machten fast 40 % aus, jeweils beeinflusst durch inländische Anreize wie Frankreichs Steuergutschrift für Arbeitsmedizin und Italiens Renovierungspipeline. Russland verlässt sich weitgehend auf inländisch produzierte Stahlkappendesigns, da Sanktionen Verbundwerkstoffimporte einschränken, was das Wachstum im Vergleich zu westlichen Wettbewerbern flach hält.

Da Wind- und Solarprojekte zunehmen, ist Spanien auf dem Weg, eine schnelle CAGR von 20,93 % zu erreichen, angetrieben durch die steigende Nachfrage nach lichtbogensicheren Stiefeln bei Technikern, die Turbinen warten. Der zunehmende Fokus auf erneuerbare Energieinfrastruktur im Land unterstützt diese Wachstumstrajektorie weiter. In Frankreich wird die schnelle Einführung recycelbarer Polyurethandesigns durch die erweiterten Herstellerverantwortungsvorschriften des Landes angetrieben, die nachhaltige Fertigungspraktiken fördern. Unterdessen treiben Deutschlands Nordsee-Windplattformen eine Nachfrage nach kälteisolierten Verbundwerkstoffen an, die für die Gewährleistung der Arbeitssicherheit und Ausrüstungshaltbarkeit unter rauen Offshore-Bedingungen unerlässlich sind.

Während Osteuropa eine langsamere Einhaltung der Schutzschuhstandards zeigt, bietet sein schnelles E-Commerce-Wachstum Lieferanten einen kosteneffizienten Markteintritt und ermöglicht es ihnen, eine wachsende Verbraucherbasis zu erschließen. In der nordischen Region priorisieren Käufer Nachhaltigkeitszertifizierungen und sind Pioniere bei Smart-Einlegesohlen-Initiativen, die den Komfort und die Sicherheit der Arbeitnehmer verbessern. Diese Trends tragen zu erhöhten durchschnittlichen Verkaufspreisen im europäischen Markt für Schutzschuhe bei und spiegeln den zunehmenden Wert wider, der auf Innovation und umweltfreundliche Lösungen gelegt wird.

Wettbewerbslandschaft

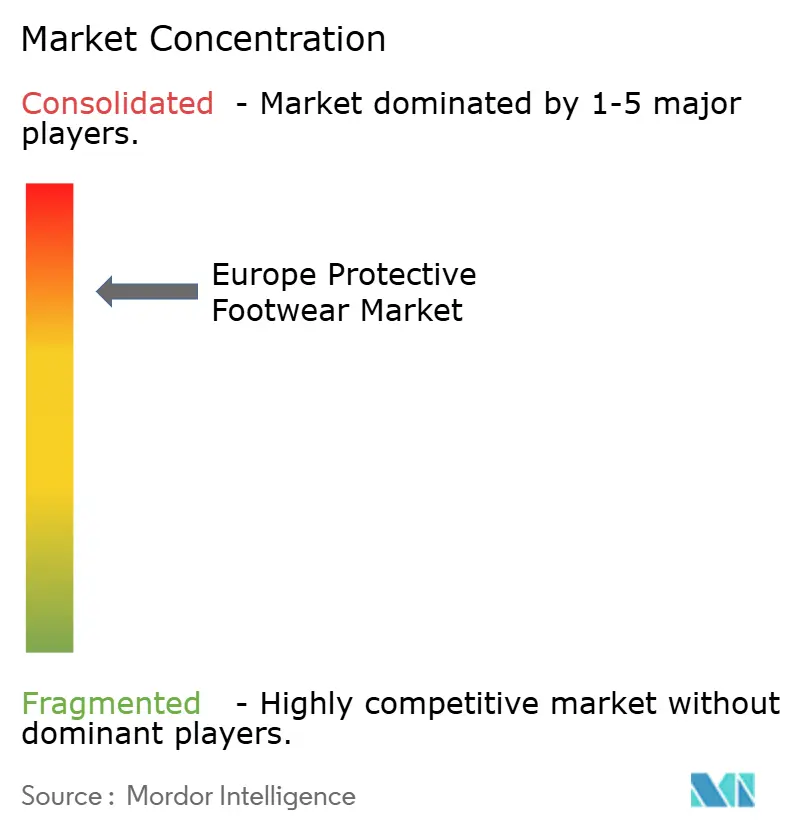

Der europäische Markt für Schutzschuhe ist mäßig fragmentiert, wobei die fünf größten Akteure einen Anteil von etwa 35–40 % halten. Honeywells Veräußerung seiner PSA-Einheit für USD 1,325 Milliarden an Protective Industrial Products im November 2024 entfernt einen Konglomeratwettbewerber und schafft Raum für Spezialisten. Uvex, COFRA, Elten, Emma Safety Footwear und Rock Fall nutzen nach ISO/IEC 17025 akkreditierte Labors, um Zertifizierungszyklen zu beschleunigen.

Wolverine World Wide und VF Corporation stärken ihre Sicherheitssortimente durch Quersubventionierung mit Lifestyle-Marken und stellen sicher, dass sie in ganz Europa prominente Regalflächen behalten. Dunlop Protective Footwear führt die Charge im Gummistiefel-Nischensegment an. Unterdessen festigen Haix und Sixton Peak ihre Positionen in den Premium-Feuerwehr- und Bausegmenten, insbesondere angesichts der jüngsten Verlagerung von Dr. Martens hin zu Verbraucherkanälen.

Der Wettbewerb konzentriert sich nun auf eingebettete IoT-Sensoren. Arions 8-Punkt-Druckmessungs-Einlegesohlen und SolePowers energiegewinnende Stiefel ermöglichen es Arbeitgebern, den Gang zu überwachen und Entschädigungsansprüche zu reduzieren. Die Kapitalbarrieren bleiben hoch: Die Einrichtung eines akkreditierten internen Labors kostet mehr als EUR 500.000, was die Vorteile der etablierten Unternehmen stärkt. Chancen in weißen Flecken bestehen weiterhin bei Mietprogrammen, Kreislaufwirtschaftsdesigns und kälteisolierten Verbundwerkstoffen für Offshore-Wind, die alle die weitere Expansion des europäischen Marktes für Schutzschuhe unterstützen.

Marktführer der europäischen Schutzschuhindustrie

Honeywell International Inc.

Bata Corporation

Wolverine World Wide Inc.

VF Corporation

Dunlop Protective Footwear

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Schwere Monsunüberschwemmungen in Thailand beschädigten etwa 600.000 Hektar Kautschukplantagen, verknappten das globale Angebot und trieben Naturkautschuk-Futures auf 185,10 US-Cent pro Kilogramm, den höchsten Stand seit neun Monaten für europäische Schuhhersteller.

- September 2025: Dr. Martens plc meldete einen Umsatz für das erste Halbjahr des Geschäftsjahres 2026 von GBP 322,0 Millionen (USD 408,4 Millionen), einem Rückgang von 0,8 % im Jahresvergleich in konstanter Währung, und eröffnete neue Geschäfte in Frankreich, Deutschland, Spanien, den Niederlanden, Italien, Schweden und Österreich zur Unterstützung seiner verbraucherorientierten Strategie.

- März 2025: Dr. Martens plc gab einen Konzernumsatz für das Geschäftsjahr 2025 von GBP 787,6 Millionen (USD 999,0 Millionen) bekannt, ein Rückgang von 10,2 % im Jahresvergleich, während eine 97%ige Lederrückverfolgbarkeit erreicht und der britische Reparaturservice zur Verlängerung der Produktlebenszyklen ausgebaut wurde.

- Januar 2025: Die obligatorische Anforderung zur getrennten Sammlung der EU-Textilentstrategie trat in allen Mitgliedstaaten in Kraft und startete Systeme zur erweiterten Herstellerverantwortung in Frankreich, Deutschland und den Niederlanden, die Schuhmarken zur Finanzierung von Sammel-, Sortier- und Recyclinginfrastruktur verpflichten.

Berichtsumfang des europäischen Marktes für Schutzschuhe

Der Bericht über den europäischen Markt für Schutzschuhe ist segmentiert nach Material (Leder, Gummi, Kunststoff, PU- und TPU-Mischungen), Endverbraucherbranche (Bauwesen, Fertigung, Bergbau, Öl und Gas, Chemie, Pharma, Transport und Logistik, Versorgungsunternehmen und Energie), Schutzzehentyp (Stahlkappe, Verbundwerkstoffkappe, Leichtmetallkappe, Mittelfußschutz), Vertriebskanal (Direkt-/Industriehändler, Einzelhandelsgeschäfte, E-Commerce, Miet- und Leasingdienste) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Rest Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Leder |

| Gummi |

| Kunststoff |

| PU- und TPU-Mischungen |

| Bauwesen |

| Fertigung |

| Bergbau |

| Öl und Gas |

| Chemie |

| Pharma |

| Transport und Logistik |

| Versorgungsunternehmen und Energie |

| Stahlkappe |

| Verbundwerkstoffkappe |

| Leichtmetallkappe |

| Mittelfußschutz |

| Direkt-/Industriehändler |

| Einzelhandelsgeschäfte |

| E-Commerce |

| Miet- und Leasingdienste |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Rest Europas |

| Nach Material | Leder |

| Gummi | |

| Kunststoff | |

| PU- und TPU-Mischungen | |

| Nach Endverbraucherbranche | Bauwesen |

| Fertigung | |

| Bergbau | |

| Öl und Gas | |

| Chemie | |

| Pharma | |

| Transport und Logistik | |

| Versorgungsunternehmen und Energie | |

| Nach Schutzzehentyp | Stahlkappe |

| Verbundwerkstoffkappe | |

| Leichtmetallkappe | |

| Mittelfußschutz | |

| Nach Vertriebskanal | Direkt-/Industriehändler |

| Einzelhandelsgeschäfte | |

| E-Commerce | |

| Miet- und Leasingdienste | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Schutzschuhe im Jahr 2026?

Der Markt war im Jahr 2026 USD 2,88 Milliarden wert und wird voraussichtlich bis 2031 USD 7,02 Milliarden erreichen.

Was treibt das schnellste Wachstum bei Schutzschuhmaterialien an?

Polyurethan- und thermoplastische Polyurethanmischungen expandieren mit einer CAGR von 20,33 %, da sie weniger wiegen, den CO₂-Fußabdruck reduzieren und neue Rutschfestigkeitstests erfüllen.

Welches europäische Land wird voraussichtlich am schnellsten wachsen?

Spanien wird voraussichtlich bis 2031 eine CAGR von 20,93 % erzielen, aufgrund großangelegter Wind- und Solarinstallationen, die lichtbogensichere, durchstichsichere Stiefel erfordern.

Warum gewinnen Verbundwerkstoffkappenboots Marktanteile?

Verbundwerkstoffkappen eliminieren elektromagnetische Interferenzen, wiegen 20–30 % weniger als Stahl und bestehen neue Kälteisolierungstests, was Ermüdung reduziert und Reinraumprotokolle erfüllt.

Wie beeinflusst E-Commerce das Kaufverhalten?

Die Hälfte der Beschaffungsmanager bevorzugt nun Herstellerportale, die digitale Produktpässe, Echtzeit-Lagerbestand und automatisierte Nachbestellungslinks bieten, was den Online-Umsatz mit einer CAGR von 20,29 % steigert.

Welche Auswirkungen haben steigende Gummipreise auf Lieferanten?

Höhere Inputkosten komprimieren die Margen, sofern sie nicht an Käufer weitergegeben werden, was einen Wechsel zu synthetischen Alternativen fördert und die Preissensibilität bei kleinen Händlern verstärkt.

Seite zuletzt aktualisiert am: