Größe und Marktanteil des indischen Kraftfahrzeugversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

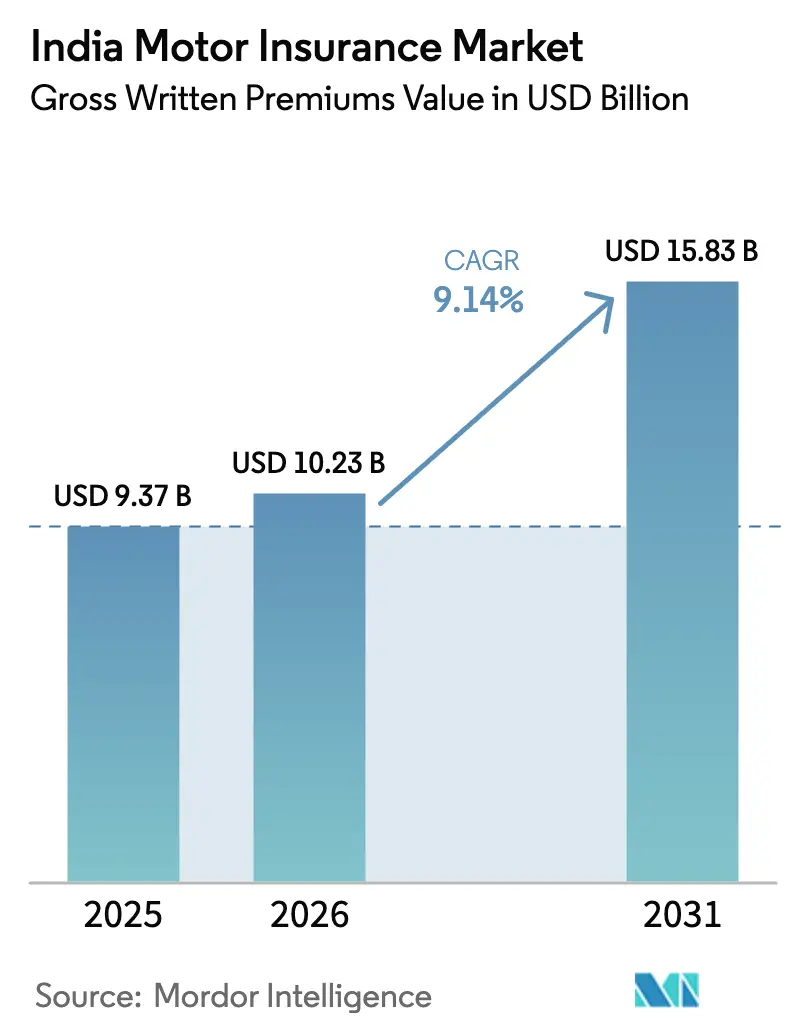

| Marktgröße im Basisjahr (2025) | 9.37 Milliarden US-Dollar |

| Marktgröße (2026) | 10.23 Milliarden US-Dollar |

| Marktgröße (2031) | 15.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kraftfahrzeugversicherungsmarktes von Mordor Intelligence

Die Größe des indischen Kraftfahrzeugversicherungsmarktes gemessen am Wert der gebuchten Bruttoprämien wird voraussichtlich von 9,37 Milliarden USD im Jahr 2025 auf 10,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,14 % über den Zeitraum 2026–2031 einen Wert von 15,83 Milliarden USD erreichen.

Regulatorische Verpflichtungen, die den Haftpflichtschutz ausweiten, die Produktion neuer Fahrzeuge aufrechterhalten und den digitalen Vertrieb ausbauen, prägen im Jahr 2026 den Produktmix und die Preisstrategien. Versicherer priorisieren die Erschließung unterversorgter gewerblicher Fuhrparks und halbstädtischer Bezirke, während sie gleichzeitig die Schadensregulierung verschärfen, um dem durch Betrug verursachten Verlustkostendruck entgegenzuwirken. Haftpflichtpolicen bleiben aufgrund gesetzlicher Anforderungen und Preissensibilität dominant, obwohl Vollkaskoprodukte zunehmend an Bedeutung gewinnen, da klimabedingte Risiken mehr Eigenschadensansprüche auslösen. Digitale Abläufe werden durch den von der Versicherungsregulierungs- und Entwicklungsbehörde Indiens (IRDAI) unterstützten Bima-Sugam-Marktplatz beschleunigt, der Vergleich, Ausstellung und Betreuung von Kraftfahrzeugpolicen standardisiert.

Wichtigste Erkenntnisse des Berichts

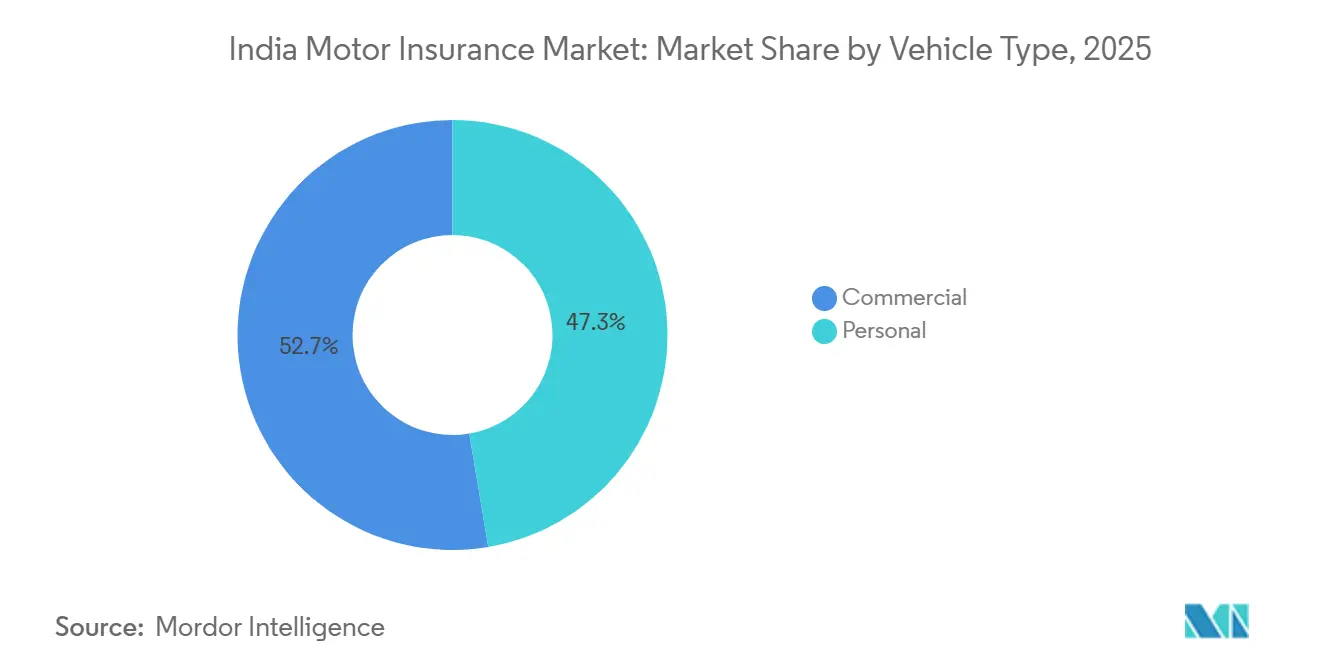

- Nach Fahrzeugtyp entfielen im Jahr 2025 47,34 % des Marktanteils des indischen Kraftfahrzeugversicherungsmarktes auf Privatfahrzeuge (Zweiräder), während gewerbliche Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen werden.

- Nach Versicherungsart hielt die Haftpflichtversicherung im Jahr 2025 einen Marktanteil von 66,34 % am indischen Kraftfahrzeugversicherungsmarkt, während die Vollkaskoversicherung bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen wird.

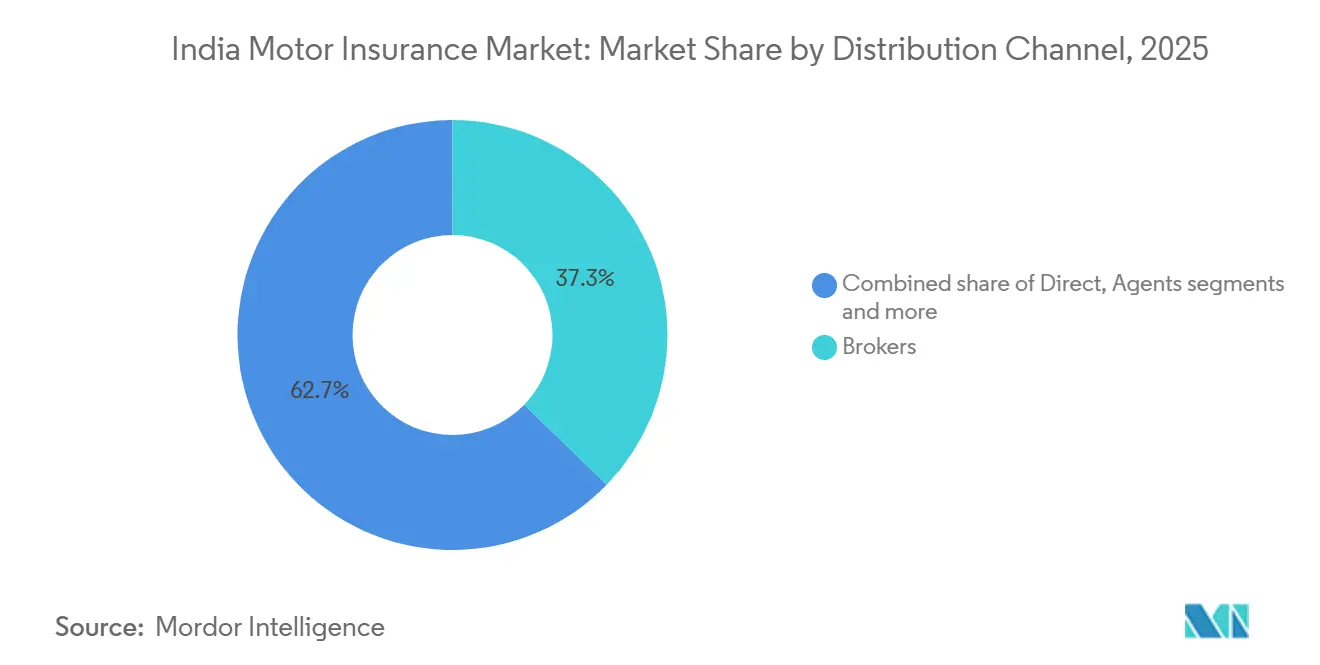

- Nach Vertriebskanal kontrollierten Makler im Jahr 2025 37,26 % des Marktanteils des indischen Kraftfahrzeugversicherungsmarktes, und direkte digitale Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Kraftfahrzeugversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fahrzeugbesitzquote und Wachstum der Neuzulassungen | +2.8% | National, mit stärksten Zuwächsen in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Obligatorische Haftpflichtversicherung gemäß dem Kraftfahrzeuggesetz und IRDAI-Durchsetzung | +1.9% | Nationale Durchsetzung konzentriert auf städtische Zentren mit digitaler Integration. | Kurzfristig (≤ 2 Jahre) |

| Digitaler Vertrieb und Aggregatorplattformen erweitern die Reichweite | +1.5% | Zunächst städtische Zentren der ersten Kategorie, dann schrittweise auf Städte der zweiten und dritten Kategorie ausgeweitet | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Höhere Nachfrage nach Vollkaskoschutz infolge klimabedingter Schadenereignisse | +1.7% | Küstenkorridore und überschwemmungsgefährdete nördliche Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Telematikbasierte Pilotprojekte zur nutzungsabhängigen Versicherung erhalten regulatorische Unterstützung | +0.9% | Zunächst Ballungsräume, dann Ausweitung auf Gewerbestandorte | Langfristig (≥ 4 Jahre) |

| Eingebettete Mikro-Kraftfahrzeugversicherung über Mitfahrdienst- und E-Commerce-Partnerschaften | +0.7% | Städtische Zentren der ersten und zweiten Kategorie mit Gig-Economy-Schwerpunkten | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fahrzeugbesitzquote und Wachstum der Neuzulassungen

Die Produktionsstärke und laufende Modelleinführungen sichern den Prämienfluss, da die Fahrzeugzulassungen im Geschäftsjahr 2025–2026 weiter zunehmen. Indiens inländische Automobilproduktion im Geschäftsjahr 2024–2025 erreichte 3,10 Crore Einheiten, gestützt durch 1,96 Crore Zweiräder und 43,02 Lakh Personenkraftwagen, was auf einen dauerhaften Zufluss versicherbarer Vermögenswerte hindeutet [1]Quelle: SIAM, „Verkaufsleistung der Automobilindustrie im September 2025 und Q2 (Juli–September 2025)”, SIAM.IN. Die Neuzulassungsdynamik im zweiten Quartal des Geschäftsjahres 2025–2026 umfasste ein Wachstum der Nutzfahrzeugverkäufe um 8,3 % im Jahresvergleich auf 2.39.781 Einheiten sowie einen Anstieg der Zweiradvolumina um 7,4 %, was die kurzfristige Prämienausweitung stärkt. Jede Zulassung ist mit der obligatorischen Haftpflichtversicherung gemäß dem geltenden Kraftfahrzeuggesetz verknüpft, was die Showroom-Aktivität in die Ausstellung von Basispolicen überführt und den indischen Kraftfahrzeugversicherungsmarkt stützt [2]Quelle: Ministerium für Straßenverkehr und Autobahnen, „Jahresbericht 2024–25”, Ministerium für Straßenverkehr und Autobahnen, morth.nic.in. Der indische Kraftfahrzeugversicherungsmarkt profitiert auch von der Vorauszahlung von Prämien bei langfristigen Haftpflichtpolicen für Neufahrzeuge, was jährliche Engagement-Anreize in Richtung Vollkasko-Zusatzverkäufe lenkt. Die Industriepolitik, einschließlich des Programms zur produktionsgebundenen Förderung des Ministeriums für Schwerindustrie mit einem Volumen von INR 25.938 Crore (3,03 Milliarden USD), katalysiert die inländische Lieferkapazität und stärkt die versicherbare Basis während des laufenden Planungszeitraums.

Obligatorische Haftpflichtversicherung gemäß dem Kraftfahrzeuggesetz und IRDAI-Durchsetzung

Die gesetzliche Haftpflichtversicherung für Dritte gilt für alle im Einsatz befindlichen Fahrzeuge und gewährleistet eine kontinuierliche Deckung auch bei angespannten Verbraucherbudgets, was den Kfz-Versicherungsmarkt in Indien verankert. Der IRDAI-Rahmen für Kfz-Haftpflichtpflichten 2024 verpflichtet Allgemeinversicherer, ein gesteigertes Volumen an güter- und personenbeförderenden Fahrzeugen zu zeichnen, und konzentriert die Bemühungen gezielt auf Segmente mit anhaltenden Deckungslücken. Die Durchsetzungskapazität hat sich durch die digitale Integration in Transportdatenbanken verbessert, was die Überprüfung des Versicherungsstatus am Nutzungsort und bei Compliance-Prüfungen ermöglicht. Verknüpfungen mit Notfallbehandlungsprogrammen für Straßenunfallopfer schaffen zusätzliche Compliance-Anreize, indem die Deckung mit bargeldlosen Versorgungspfaden verbunden wird, die durch dedizierte Fonds unterstützt werden. Diese Maßnahmen konzentrieren das kurzfristige Wachstum im indischen Kfz-Versicherungsmarkt, insbesondere bei gewerblichen Flotten, die historisch gesehen höhere Anteile nicht versicherter Fahrzeuge aufwiesen.

Digitaler Vertrieb und Aggregatorplattformen erweitern die Reichweite

Die im April 2024 eingeführte Bima-Sugam-Versicherungs-Elektronikmarktplatz standardisiert die Entdeckung und den Kauf von Policen, senkt die Akquisitionshürden für Versicherer und verbessert den Kundenzugang in kleineren Städten [3]Quelle: IRDAI, „Bima Sugam – Versicherungs-Elektronikmarktplatz”, IRDAI.GOV.IN. Direkte digitale Kanäle, einschließlich versicherungseigener Portale und regulierter Web-Aggregatoren, werden voraussichtlich das agenturgeführte Vertriebswachstum bis 2030 übertreffen und die Mehrkanal-Reichweite des indischen Kraftfahrzeugversicherungsmarktes stärken. Die sich weiterentwickelnden Vertriebs- und Onboarding-Normen der IRDAI rund um Verkaufspersonen und die Integration von Kontenaggregator ermöglichen eine Fernidentifizierung und papierlose Abläufe, die die Durchlaufzeit verkürzen und Skaleneffekte für Versicherer unterstützen. Öffentliche Sachversicherer erhalten staatliche Unterstützung für die Einführung KI-gesteuerter Schadensregulierung bei Kraftfahrzeug-Eigenschäden, was die Kundenzufriedenheit und den Durchsatz steigern und gleichzeitig operative Verluste eindämmen kann [4]Quelle: PIB, „Die Finanzministerin der Union betonte auch den dringenden Bedarf an digitaler Transformation bei allen öffentlichen Sachversicherern zur Verbesserung der Servicebereitstellung und Effizienz”, PIB.GOV.IN. Da sich das digitale Verhalten über Ballungsräume hinaus ausbreitet, gewinnt der indische Kraftfahrzeugversicherungsmarkt neuen Zugang zur Nachfrage in Städten der zweiten und dritten Kategorie mit lokalisierten Benutzeroberflächen und optimierten App-Abläufen.

Höhere Nachfrage nach Vollkaskoschutz infolge klimabedingter Schadenereignisse

Indiens Klimarisikoprofil treibt weiterhin Eigenschadensforderungen aufgrund von Überschwemmungen und zyklonischen Regenfällen an, die Fahrzeuge auf Freiflächen oder in tief gelegenen Gebieten betreffen, was die Aufmerksamkeit auf Vollkaskoschutz im indischen Kfz-Versicherungsmarkt lenkt. Im Jahr 2024 führten extreme Niederschlagsereignisse in nördlichen Bundesstaaten, darunter Punjab und Uttarakhand, zu Schadensspitzen und veranlassten Policenupgrades in überschwemmungsgefährdeten Bezirken, wo Fahrzeuge dem Eindringen von Wasser und elektrischen Schäden ausgesetzt sind. Die breitere Nutzung wirkungsbasierter Wettervorhersagen und verbesserte Frühwarnsysteme des Ministeriums für Erdwissenschaften helfen, Opfer und Folgeschäden zu reduzieren, doch Sach- und Fahrzeugschäden bei schweren Ereignissen bleiben bestehen. Das Ministerium für innere Angelegenheiten hat konsistente Verbesserungen bei der Vorbereitung gemeldet, doch wiederholte Wetterschocks halten die Nachfragebasis für Vollkaskoschutz in Küsten- und Flussstaaten im indischen Kfz-Versicherungsmarkt stabil. Diese Bedingungen schaffen günstige Upselling-Dynamiken für Zusatzleistungen wie Motorschutz, Nullabschreibung und Pannenhilfe in exponierten Zonen des indischen Kfz-Versicherungsmarktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucher bevorzugen Mindest-Haftpflichtpolicen | -1.4% | National; am stärksten in ländlichen Regionen und einkommensschwachen städtischen Clustern | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Zunehmende betrügerische Ansprüche erhöhen die Schadensquoten | -1.1% | Städtische Hochfrequenzkorridore (Delhi NCR, Mumbai, Bengaluru, Chennai) | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken verlangsamen die Telematikakzeptanz | -0.6% | Ballungsräume und Städte der ersten Kategorie mit höherer digitaler Versicherungsdurchdringung | Mittelfristig (2–4 Jahre) |

| Inflation bei Ersatzteillieferketten belastet die Zeichnungsmargen | -0.9% | Gesamtindien; stärkere Auswirkungen auf importabhängige Erstausrüster- und elektrofahrzeugintensive Märkte | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Verbraucher bevorzugen Mindest-Haftpflichtpolicen

Haftpflichtpolicen machten 2025 66,34 % der Policen aus, was zeigt, wie gesetzliche Compliance und Erschwinglichkeit die Auswahl bei großen Eigentümergruppen im indischen Kfz-Versicherungsmarkt prägen. Langfristige Haftpflichtpflichten für neue Fahrzeuge verlagern Prämien nach vorne und reduzieren jährliche Kontaktpunkte, was die Vollkaskokonversion in den frühen Besitzjahren verlangsamt, wo der Markt auf Upselling-Dynamik angewiesen ist. Die von IRDAI festgelegten ländlichen Verpflichtungen zielen darauf ab, die Deckung in Gram Panchayats auszuweiten, doch diese Ziele können mit margenarmen Haftpflichtpolicen erfüllt werden, die einen preisorientierten Mix für den indischen Kfz-Versicherungsmarkt perpetuieren. Einkommensbeschränkungen und ungleichmäßige Durchsetzung veranlassen viele Eigentümer, sich auf gesetzliche Mindestanforderungen zu konzentrieren, was den umfassenderen Schutz in Fahrzeugsegmenten mit höherer Unfallhäufigkeit einschränkt. Versicherer nutzen digitale Impulse, vereinfachte Zusatzleistungen und transparente Schadenserfahrungsaufklärung, um Upgrades auf Vollkaskoschutz im Markt zu fördern.

Zunehmende betrügerische Ansprüche erhöhen die Schadensquoten

Betrügerische Forderungen erhöhen die Schadenquoten und treiben die kombinierten Quoten über nachhaltige Niveaus, was die Einführung von Analysen und branchenübergreifendem Datenaustausch im indischen Kfz-Versicherungsmarkt vorantreibt. Die Richtlinien des Rahmens zur Überwachung von Versicherungsbetrug 2025 schreiben dedizierte Betrugseinheiten und die Teilnahme am Informationsaustausch über das Insurance Information Bureau vor, um die Erkennung im Markt zu stärken. Städtische Korridore mit dichtem Verkehr und höherer Schadenshäufigkeit, darunter Delhi NCR, Mumbai und Bengaluru, erfordern strengere Reparaturnetzwerkprüfungen und Identitätsverifizierung, um organisierten Betrug abzuschrecken. Öffentliche allgemeine Versicherer implementieren KI-gestützte Schadensregulierung für Kfz-Eigenschäden, was die Bearbeitungszeit verkürzt und Anomalien im indischen Kfz-Versicherungsmarkt konsistenter und in größerem Maßstab kennzeichnet. Die angefallenen Schadenquoten staatlicher Versicherer moderierten sich bis zum Geschäftsjahr 2024, obwohl der Zeichnungsdruck und die städtischen Schadenschweregrade aktive Ausführungsprioritäten im Markt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder führen das Volumen an, Nutzfahrzeuge beschleunigen das Wachstum

Privatfahrzeuge (Zweiräder) hielten 2025 einen Marktanteil von 47,34 % am indischen Kfz-Versicherungsmarkt, was ihre bedeutende Präsenz bei Zulassungen und Prämienvolumen in der städtischen und ländlichen Mobilität widerspiegelt. Der Produktions- und Verkaufsschwung setzte sich im zweiten Quartal des Geschäftsjahres 2025–2026 fort, wo das Zweiradvolumen um 7,4 % gegenüber dem Vorjahr stieg und eine große Polizenbasis festigte, die Erneuerungsströme im Markt aufrechterhält. Langfristige Haftpflichtanforderungen für neue Zweiräder sichern die anfängliche Prämieneinnahme, reduzieren jedoch die jährliche Kontakthäufigkeit und verlagern den Fokus auf zeitlich abgestimmte Vollkaskoupsells im indischen Kfz-Versicherungsmarkt. In dichteren städtischen Zonen erhöhen Diebstahlrisiko und Unfallhäufigkeit typischerweise die Attraktivität von Vollkaskoschutz und Zusatzleistungen, insbesondere während der Monsunmonate, die Wasserschadensansprüche erhöhen. Versicherer testen Telematik-Lite-Konstrukte und App-basierte Impulse, um die Eigenschadenkonversion bei Zweiradbesitzern im indischen Kfz-Versicherungsmarkt zu steigern.

Nutzfahrzeuge werden voraussichtlich die am schnellsten wachsende Gruppe sein, mit einem CAGR von 11,33 % bis 2031, unterstützt durch die Logistikexpansion und regulatorische Zeichnungsverpflichtungen, die auf nicht versicherte Güter- und Personenträger im indischen Kfz-Versicherungsmarkt abzielen. Im zweiten Quartal des Geschäftsjahres 2025–2026 stiegen die Nutzfahrzeugverkäufe um 8,3 % gegenüber dem Vorjahr auf 2,39.781 Einheiten, was die Prämienbasis für Flotten- und Einzelbetreiber erweitert, die höhere Haftungsgrenzen und umfassendere Deckung benötigen. Der Verpflichtungsrahmen von IRDAI zwingt zu einer Steigerung der Deckung in diesen Klassen, was nicht versicherte Lücken schließt und die Prämienrendite im Markt erhöht. Die Bundesstaaten haben Fahrzeugverschrottungsanreize eingeführt, die Kfz-Steuerkonzessionen von bis zu 25 % für Nicht-Transportfahrzeuge und 15 % für Transportfahrzeuge in vielen Jurisdiktionen umfassen, was die Flottenauffrischung und die Ausstellung neuer Policen unterstützt und gleichzeitig die Risikoqualität im indischen Kfz-Versicherungsmarkt verbessert. Personenkraftwagen verzeichneten im Geschäftsjahr 2024–2025 43,02 Lakh Einheiten, und ein höherer Anteil an Nutzfahrzeugen erhöht die Durchschnittsprämien aufgrund höherer Straßenwerte und Sicherheitsfeaturevorgaben im Markt.

Die Einführung von Elektrofahrzeugen schafft ein wachsendes Teilsegment, das Batterie- und ladeinfrastrukturbezogene Deckungsmerkmale erfordert, die auf unterschiedliche Risikoprofile im indischen Kfz-Versicherungssektor zugeschnitten sind. Die EV-Durchdringung bei Neuzulassungen erreichte 2024 7,66 %, mit starken gewerblichen Adoptionsschwerpunkten wie Chandigarh und steigender privater Adoption in mehreren Bundesstaaten, was Produktvielfaltsbedarf für EV-Besitzer initiiert. Preisrahmen für Elektrofahrzeuge entwickeln sich, da Schadenshistorie, Batteriebeständigkeit und Reparaturnetzwerkreife für konsistente versicherungsmathematische Modelle im Markt noch in der Entwicklung sind. Die regionale Führungsrolle bei der EV-Adoption, wie Keralas höhere Elektroautodurchdringung und Chandigars gewerbliche EV-Führungsrolle, schafft regionale Nachfrage nach spezialisierten Produkten früher als nationale Durchschnittswerte im indischen Kfz-Versicherungsmarkt. Versicherer erproben Deckungen für Batteriedegradation und Ladeinfrastrukturhaftung, was mit zunehmender Skalierung von EV-Flotten relevanter wird. Im Laufe der Zeit werden wachsende EV-Volumina die Prämienbasis diversifizieren und die Schadensmuster im Markt verändern.

Nach Versicherungsart: Haftpflicht dominiert, Vollkasko gewinnt an Boden

Die Haftpflichtversicherung hielt 2025 einen Anteil von 66,34 % und bleibt aufgrund gesetzlicher Anforderungen und der Preissensibilität der Käufer das Rückgrat der Policenzahlen im indischen Kfz-Versicherungsmarkt. Das Brutto-Direktprämienaufkommen für Kfz-Haftpflicht erreichte im Geschäftsjahr 2024–2025 INR 60.871,70 Crore (7,11 Milliarden USD), unterstützt durch langfristige Deckungspflichten und gezielte Durchsetzung, die den Prämieneinfluss im Markt stabilisieren. Die laufenden Verfeinerungen von IRDAI bei der Prämienabrechnung und der Berichterstattung über Verpflichtungen helfen, Klarheit und Policendisziplin in einem Segment aufrechtzuerhalten, das Straßenrisiken auf nationaler Ebene zeichnet. Da Versicherer ausgewogenes Wachstum anstreben, verfeinern sie Preisgestaltungs- und Erneuerungstaktiken, um Margen zu verteidigen und gleichzeitig die Bindung über Policenlebenszyklen im indischen Kfz-Versicherungsmarkt zu steigern. Im Prognosezeitraum wird erwartet, dass die compliance-getriebene Ausgabe den Markt weiterhin verankert, auch wenn sich der Produktmix mit Klimaexposition und Vermögenswerten verschiebt.

Die Vollkaskoversicherung wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 12,35 % wachsen, da wahrgenommenes Vermögensrisiko und Klimavolatilität mehr Eigentümer dazu veranlassen, umfassenderen Schutz im indischen Kfz-Versicherungsmarkt zu suchen. Die Kfz-Eigenschadenprämien beliefen sich im Geschäftsjahr 2024–2025 auf INR 40.435,78 Crore (4,73 Milliarden USD), was einen bedeutenden Anteil der Kfz-Linienprämien mit Cross-Selling-Spielraum in hochexponierten Bezirken des Marktes darstellt. Nachfragespitzen folgen häufig extremen Wettervorhersagen und Überschwemmungswarnungen, insbesondere in Küsten- und Flussstaaten, wo Fahrzeugwasserschäden wiederkehrend im indischen Kfz-Versicherungsmarkt auftreten. Regulatorische Sandbox-Piloten ermöglichen nutzungsbasierte Angebote, die niedrige Kilometerleistung und sicheres Fahrverhalten belohnen, was die Konversion für Vollkaskoschutz bei Privatbesitzern verbessern kann. Aktualisierte Cybersicherheitsleitlinien aus dem Jahr 2025 helfen dabei, Datenschutzbedenken zu adressieren, die die Einführung datengesteuerter Preismodelle im indischen Kfz-Versicherungsmarkt verlangsamt haben.

Nach Vertriebskanal: Makler führen, direkter digitaler Kanal wächst stark

Makler erfassten 2025 37,26 % der Prämienverteilung und verankern weiterhin beratungsgeführte Platzierungen mit Schadenunterstützung, die von kleinen Flotten und Erstkäufern in halbstädtischen Bezirken im indischen Kfz-Versicherungssektor geschätzt wird. Der indische Kfz-Versicherungssektor stützt sich auf hybride Modelle, bei denen Makler und Agenten digitale Wege ergänzen, um die Reichweite zu erweitern und die Servicequalität bei komplexen Schäden aufrechtzuerhalten. Unternehmensagenturen über Banken und Kfz-Händlerkooperationen sichern den Fluss für Privatwagen und Flottenerneuerer, die häufig erweiterte Limits oder Zusatzleistungspakete benötigen, was qualitatives Wachstum im indischen Kfz-Versicherungsmarkt unterstützt. PoSP-Netzwerke ermöglichen die Einschreibung auf der letzten Meile und werden genutzt, um Mikro-Kfz-Produkte mit verwandten Finanzdienstleistungen in Dörfern und Kleinstädten einzubetten. Mit der Verbesserung der Direktverarbeitung übernehmen Makler digitale Servicewerkzeuge, die Zykluszeiten verkürzen und die Transparenz im indischen Kfz-Versicherungsmarkt verbessern.

Direkte digitale Kanäle, einschließlich Versicherungsportale, mobile Apps und regulierte Aggregatoren, werden voraussichtlich bis 2031 mit einem CAGR von 13,76 % wachsen, was sie in die Lage versetzt, einen höheren Anteil an neuen Policenverkäufen im indischen Kfz-Versicherungsmarkt zu erfassen. Der Bima Sugam-Marktplatz bietet gemeinsame Schienen für Entdeckung und Betreuung und unterstützt papierloses Onboarding und geführte KYC im Markt in großem Maßstab. Öffentliche allgemeine Versicherer implementieren KI-gestützte Schadensregulierung für Kfz-Eigenschäden, was Auszahlungszyklen verkürzen und das Kundenvertrauen in digitale Dienstleistungen stärken kann. Die Integration des Account Aggregators ermöglicht einwilligungsbasiertes Datensharing, das manuelle Dokumentation reduziert, was den Durchsatz verbessert und Abbrüche beim Kauf und bei Schäden im indischen Kfz-Versicherungsmarkt verringert. Eingebettete Mikro-Kfz-Angebote auf Mobilitätsplattformen befinden sich noch in einem frühen Stadium, bieten jedoch taktischen Zugang zu Gig-Fahrern in städtischen Clustern der Stufen 1 und 2 im Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Maharashtra führt mit einem Anteil von 18 %, was die hohe Fahrzeugdichte in Mumbai und Pune sowie eine breite gewerbliche Basis widerspiegelt, die stabile Prämienvolumina im indischen Kfz-Versicherungsmarkt unterstützt. Tamil Nadu und Karnataka folgen mit starken Automobilfertigungsökosystemen und großen IT-Beschäftigungsbasen, die das Privatwagenbesitz und höhere durchschnittliche Vollkaskoprämien im Markt antreiben. Uttar Pradesh verfügt über die größte Fahrzeugbasis und überschritt Anfang 2025 1,1 Millionen Elektrofahrzeuge, doch sein Prämienanteil hinkt aufgrund niedrigerer durchschnittlicher Fahrzeugwerte und eines größeren Zweiradanteils hinterher, der zu pflichtversicherungsorientierten Deckungen im indischen Kfz-Versicherungsmarkt neigt. Gujarats Logistikkorridore und Finanzdienstleistungsaktivitäten in GIFT City halten die Nachfrage nach Flotten- und Privatpolicen aufrecht, die maßgeschneiderte Deckung im Markt erfordern. Städtische Prämienniveaus sind in Metropolen höher, da Staus, Diebstahlrisiko und fortgeschrittene Reparaturnetzwerkkosten die Preisgestaltung und die Vollkaskoadoption im Markt beeinflussen.

Nördliche Bundesstaaten, verankert durch Delhi NCR, Haryana, Punjab und Uttarakhand, generieren starken Prämienfluss aus wohlhabendem Besitz und Logistikaktivitäten rund um Gurugram und Noida im indischen Kfz-Versicherungsmarkt. Extreme Niederschlagsereignisse, die 2024 verzeichnet wurden, erhöhten die Schäden in mehreren nördlichen Bezirken und lösten eine sichtbare Verschiebung hin zu Vollkaskodeckungen aus, wo Parkexposition und Wasseransammlungen wiederkehrend sind. Chandigarh führte 2024 die gewerbliche EV-Adoption an und gestaltet frühe Designs für EV-spezifische Kfz-Deckungen, was die Produktentwicklung im indischen Kfz-Versicherungsmarkt beeinflussen kann. Haryana verzeichnete eine stetige EV-Adoption in privaten und gewerblichen Kategorien und baut eine Basis für Batterie- und Ladeinfrastrukturhaftungsprodukte für Flotten auf. Diese regionalen Muster erfordern reaktionsfähige Preisgestaltung und Schadenslogistik, um die Serviceniveaus im indischen Kfz-Versicherungsmarkt konsistent zu halten.

Südliche und östliche Küstenstaaten zeigen weiterhin eine erhöhte Nachfrage nach Vollkaskoschutz aufgrund wiederholter Zyklonenexposition und starker Monsunüberschwemmungen im indischen Kfz-Versicherungsmarkt. Keralas Monsunzeit 2024, mit gemeldeten wetterbedingten Opfern und weitverbreiteten Überschwemmungen, korrelierte mit erhöhten Eigenschadensansprüchen und Policenupgrades in Küstenbezirken im indischen Kfz-Versicherungsmarkt. Andhra Pradesh dokumentierte erhebliche Sachschäden bei jüngsten extremen Wetterereignissen, die als Proxy für Kfz-Exposition in denselben überschwemmungsgefährdeten Zonen dienen, die Deckungsupgrades antreiben. Telangana und Goa verzeichneten 2024 eine bedeutende private EV-Durchdringung, was die frühe Übernahme EV-fokussierter Policen unterstützt, während Tripuras hohe Gesamt-EV-Adoption zeigt, wie kleinere Bundesstaaten frühe Testfelder für spezialisierte Produkte im Markt werden können. Da Versicherer die zonale Bewertung nach Exposition verfeinern, werden Prämien standortempfindlicher, wobei Überschwemmungsgradienten im indischen Kfz-Versicherungsmarkt granularer werden.

Wettbewerbslandschaft

Indiens Kfz-Linie operiert in einem mäßig fragmentierten Nicht-Lebensversicherungssektor, in dem öffentliche Versicherer und führende private Akteure bei Preisgestaltung, Geschwindigkeit und digitalem Service im indischen Kfz-Versicherungsmarkt konkurrieren. New India Assurance führte die Nicht-Lebensversicherungsprämien bis Oktober 2025 mit einem Anteil von 13,19 % und INR 25.653,35 Crore (3,00 Milliarden USD) an und bestätigte seine Position unter den erstklassigen Versicherern im indischen Kfz-Versicherungsmarkt. ICICI Lombard hielt einen Anteil von 8,69 % mit INR 16.907,38 Crore (1,98 Milliarden USD) und behielt eine disziplinierte Zeichnung in verlustschweren Segmenten bei. Bajaj Allianz hatte 6,92 % mit INR 13.464,46 Crore (1,57 Milliarden USD), was einen selektiven Risikoappetit über Flottenpools und städtische Korridore widerspiegelt. Die Einführung von Analysen und digitalen Werkzeugen durch private Versicherer expandiert, während öffentliche Akteure ähnliche Fähigkeiten im indischen Kfz-Versicherungsmarkt ebenfalls ausbauen.

Die operative Stärkung setzt sich bei öffentlichen Versicherern unter staatlicher Leitung fort, einschließlich KI-gestützter Schadensregulierung für Kfz-Eigenschäden, Account Aggregator-basierter digitaler KYC und verfeinerter Betrugstriage, die Verluste im indischen Kfz-Versicherungsmarkt eindämmen kann. IRDAIs Rahmen zur Überwachung von Versicherungsbetrug macht den Datenaustausch über das Insurance Information Bureau obligatorisch, was die versicherungsübergreifende Überprüfung und die Sperrung von Wiederholungstätern im indischen Kfz-Versicherungsmarkt unterstützt. Staatliche Versicherer moderierten die angefallenen Schadenquoten bis zum Geschäftsjahr 2024, obwohl städtische Unfallschwere und Teilepreisinflation den Verlussdruck im Markt aktiv halten. Der Kfz-Teile-Nachmarkt erreichte im Geschäftsjahr 2025 INR 99.948 Crore (11,68 Milliarden USD), und Seefrachtunterbrechungen erhöhten die Logistikkosten, was die Reparaturkosten und das Schadenschweremanagement im indischen Kfz-Versicherungsmarkt beeinflusste. Diese operativen Änderungen zielen darauf ab, die Margen zu stabilisieren, ohne die Serviceniveaus im Markt zu beeinträchtigen.

Wachstumschancen konzentrieren sich auf die ländliche Zweiraddurchdringung, EV-spezifische Deckung für Batterien und Ladeinfrastruktur sowie gewerbliche Flotten, bei denen nicht versicherte Anteile im indischen Kfz-Versicherungsmarkt erheblich bleiben. Regulatorische Sandbox-Piloten für Telematik und eingebettete Produkte über Mobilitätsplattformen bieten effiziente Einstiegspunkte für neue Gruppen, unterstützt durch gemeinsame digitale Schienen über Bima Sugam im indischen Kfz-Versicherungsmarkt. Die Bima Trinity-Pläne, einschließlich Bima Vistaar, sollen den Zugang in abgelegenen und halbstädtischen Standorten durch vereinfachte Produkte und digitale Prozesse im indischen Kfz-Versicherungsmarkt verbessern. Die Umsetzung wird von der Vertrauenswürdigkeit auf der letzten Meile, der Schadenstransparenz und der nachhaltigen Kostenkontrolle abhängen, die zusammen die langfristige Bindung im Markt beeinflussen.

Marktführer der indischen Kraftfahrzeugversicherungsbranche

New India Assurance

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

IFFCO Tokio General Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BMS Group Ltd gab eine strategische Partnerschaft mit Berns Brett India bekannt, um vorbehaltlich der behördlichen Genehmigung BMS (India) Ltd zu gründen, was seinen Eintritt in den indischen Versicherungsmaklermarkt markiert. Der Schritt erweitert die Präsenz globaler Spezialversicherungsanbieter in Indiens Risikoberatungs- und Maklerumfeld.

- Dezember 2025: Die IRDAI genehmigte einen Wechsel zu einem risikobasierten Kapitalregime und aktualisierte Rechnungslegungsstandards (ausgerichtet an globalen Praktiken), die darauf abzielen, die Solvabilitätstransparenz zu verbessern und indische Versicherer ab April 2026 an internationale Normen anzupassen. Diese Reformen werden voraussichtlich die Kapitaladäquanz, die Zeichnungsdisziplin und die Produktpreisgestaltung in allen Segmenten, einschließlich Kraftfahrzeug, beeinflussen.

- Dezember 2025: Die Lebensversicherungsgesellschaft Indiens (LIC) schloss eine Partnerschaft mit Sahaj Insurance Services, um den Versicherungszugang in ländlichen und halbstädtischen Gebieten zu erweitern und die Vertriebsreichweite zu verbessern. Das erweiterte Netzwerk kann den Querverkauf von Sachversicherungsprodukten, einschließlich Kraftfahrzeug, unterstützen und die Durchdringung in unterversorgten Märkten verbessern.

- Dezember 2025: Das Madras High Court wies die Polizei an, 308 Erstanzeigen im Zusammenhang mit Beschwerden über Kraftfahrzeugschadenbetrug gegen Cholamandalam MS General Insurance und New India Assurance zu registrieren, was die gerichtliche Durchsetzung gegen Versicherungsbetrug demonstriert. Die Maßnahme signalisiert den institutionellen Fokus auf die Reduzierung betrügerischer Ansprüche, die Kostenstrukturen aufblähen.

- Juni 2025: ICICI Lombard meldete ein Wachstum der Kraftfahrzeuglinie von 11,5 % im Geschäftsjahr 2025 und prognostizierte, die Branchenexpansion im Geschäftsjahr 2026 durch digitale Schadensregulierung und Erstausrüsterpartnerschaften um 100–200 Basispunkte zu übertreffen.

- März 2025: Die Bajaj-Gruppe erwarb den 26%igen Anteil von Allianz SE an beiden Bajaj-Allianz-Einheiten für INR 24.180 Crore (2.827,5 Millionen USD) und bildete damit das größte inländische private Versicherungsunternehmen des Landes.

Berichtsumfang des indischen Kraftfahrzeugversicherungsmarktes

Kraftfahrzeugversicherung ist eine Versicherungsform, die dem Eigentümer eines Fahrzeugs, wie einem Auto, Lastwagen, Motorrad oder einem anderen Straßenfahrzeug, finanziellen Schutz bietet. Sie soll in erster Linie vor Körperverletzungen oder Schäden durch Verkehrsunfälle und etwaigen Haftungsansprüchen aus Vorfällen innerhalb des Fahrzeugs schützen. Eine vollständige Hintergrundanalyse des indischen Kraftfahrzeugversicherungsmarktes, ein Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile sind im Bericht enthalten.

Der indische Kraftfahrzeugversicherungsmarkt ist segmentiert nach Kraftfahrzeugversicherungsart (Eigenschaden, Haftpflicht), nach Anwendung (gewerbliche Kraftfahrzeugversicherung (leichte Kraftfahrzeuge, schwere Kraftfahrzeuge, sonstige gewerbliche Kraftfahrzeuge), private Kraftfahrzeugversicherung), nach Vertriebskanal (Einzelagenten, Makler, Banken, Online, Sonstige), nach Bundesstaat (Maharashtra, Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat, sonstige Bundesstaaten).

Der Bericht bietet Marktgröße und Prognosen für den indischen Kraftfahrzeugversicherungsmarkt in Umsatzwert (USD) für alle oben genannten Segmente.

| Privat |

| Gewerblich |

| Haftpflicht |

| Vollkasko |

| Direkt |

| Agenten |

| Makler |

| Banken |

| Sonstige Vertriebskanäle |

| Nach Fahrzeugtyp | Privat |

| Gewerblich | |

| Nach Versicherungsart | Haftpflicht |

| Vollkasko | |

| Nach Vertriebskanal | Direkt |

| Agenten | |

| Makler | |

| Banken | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie sieht das prognostizierte Wachstumsprofil des indischen Kraftfahrzeugversicherungsmarktes bis 2031 aus?

Die Größe des indischen Kraftfahrzeugversicherungsmarktes wird voraussichtlich bis 2031 von 9,37 Milliarden USD im Jahr 2025 auf 15,83 Milliarden USD wachsen, bei einer CAGR von 9,14 %, was regulatorische Vorgaben, wachsenden Fahrzeugbesitz und Gewinne im digitalen Vertrieb widerspiegelt.

Welcher Policentyp wird im indischen Kraftfahrzeugversicherungsmarkt am schnellsten wachsen?

Vollkaskoschutz wird bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen, da Klimaexposition das Eigenschadensrisiko erhöht und die Akzeptanz von Erweiterungen zunimmt.

Wie verschieben sich die Vertriebskanäle im indischen Kraftfahrzeugversicherungsmarkt?

Makler halten den größten Anteil mit 37,26 %, während direkte digitale Kanäle bis 2031 voraussichtlich eine CAGR von 13,76 % erzielen werden, unterstützt durch den Bima-Sugam-Marktplatz.

Welche Fahrzeugsegmente bestimmen die Wachstumsdynamik im indischen Kraftfahrzeugversicherungsmarkt?

Zweiräder führen die Policenanzahl mit einem Anteil von 47,34 % an, und Nutzfahrzeuge werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 11,33 % wachsen, bedingt durch Logistikexpansion und durchsetzungsgeführte Zeichnung.

Welche regulatorischen Änderungen sind für den indischen Kraftfahrzeugversicherungsmarkt im Jahr 2026 am einflussreichsten?

Die Rahmenwerke der IRDAI für 2024–2025 umfassen ländliche und Kraftfahrzeug-Haftpflichtpflichten, den Bima-Sugam-Marktplatz, Bestimmungen zur regulatorischen Sandbox und Leitlinien zur Betrugsüberwachung, die Vertrieb, Zeichnung und Schadensregulierung prägen.

Seite zuletzt aktualisiert am: