Größe und Marktanteil des Reiseversicherungsmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

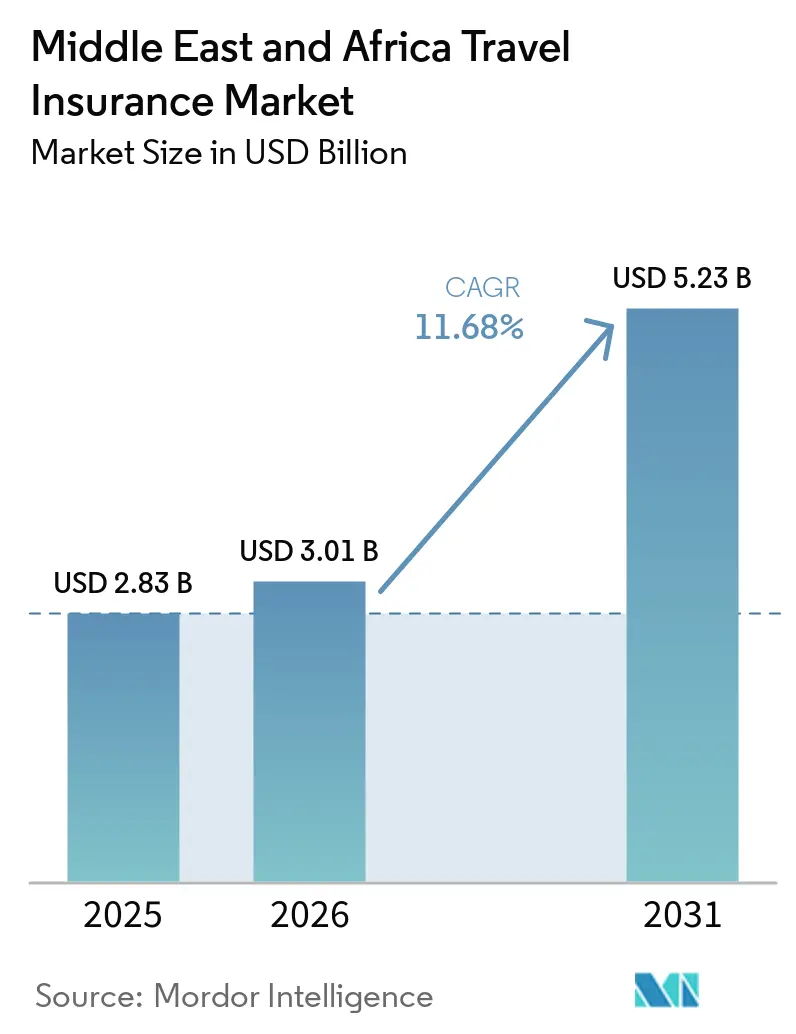

| Marktgröße im Basisjahr (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Reiseversicherungsmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Reiseversicherungsmarkts im Nahen Osten und Afrika wird für 2025 auf 2,83 Milliarden USD und für 2026 auf 3,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,23 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,68 % von 2026 bis 2031 entspricht.

Der Reiseversicherungsmarkt im Nahen Osten und Afrika profitiert von der anhaltenden Erholung der internationalen Luftverkehrsanbindung, der Ausweitung von Pflichtversicherungen für eingehende medizinische Deckung in wichtigen Korridoren sowie der Integration eingebetteter Produkte in Airline- und Online-Reise-Ökosysteme. Der Nahe Osten bleibt aufgrund der Dominanz als Drehkreuz und der saisonalen Pilgerreisen ein Wachstumsanker, während Afrika auf einem schnelleren Wachstumspfad ist, der durch verbesserte Reisekorridore und digitale Akzeptanz gestützt wird. Die regulatorische Aufsicht in den wichtigsten Golfmärkten verschärft die Compliance und stärkt die Vertriebsqualität, was das Vertrauen der Verbraucher und die Abschlussquoten stärkt. Fluggesellschaften, Banken und Versicherer nutzen digitale Kanäle, um die Ausstellung und Schadenbearbeitung zu optimieren und den Produktzugang für Vielreisende und Familien zu verbessern. IATA und führende Infrastrukturbetreiber am Golf berichten von starkem Verkehrs- und Servicemomentum bis 2026, was die Prämienausweitung im Reiseversicherungsmarkt im Nahen Osten und Afrika unterstützt, wenn die Deckung in die Buchungs- und Zahlungsphase eingebettet wird.

Wichtigste Erkenntnisse des Berichts

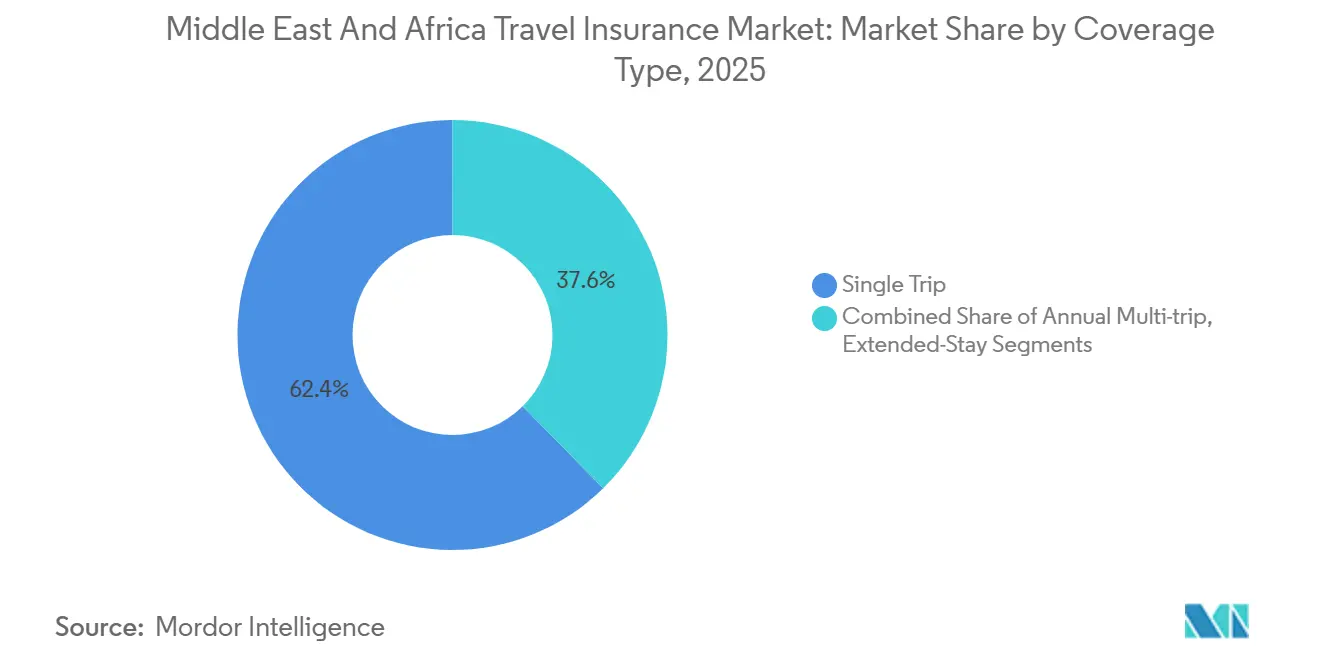

- Nach Deckungsart führten Einzelreisepolicen mit einem Anteil von 62,37 % am Reiseversicherungsmarkt im Nahen Osten und Afrika im Jahr 2025, während Jahres-Mehrfachreisepolicen bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

- Nach Endnutzer entfielen auf Senioren 31,46 % des Anteils am Reiseversicherungsmarkt im Nahen Osten und Afrika im Jahr 2025, während Geschäftsreisende bis 2031 voraussichtlich mit einer CAGR von 22,68 % wachsen werden.

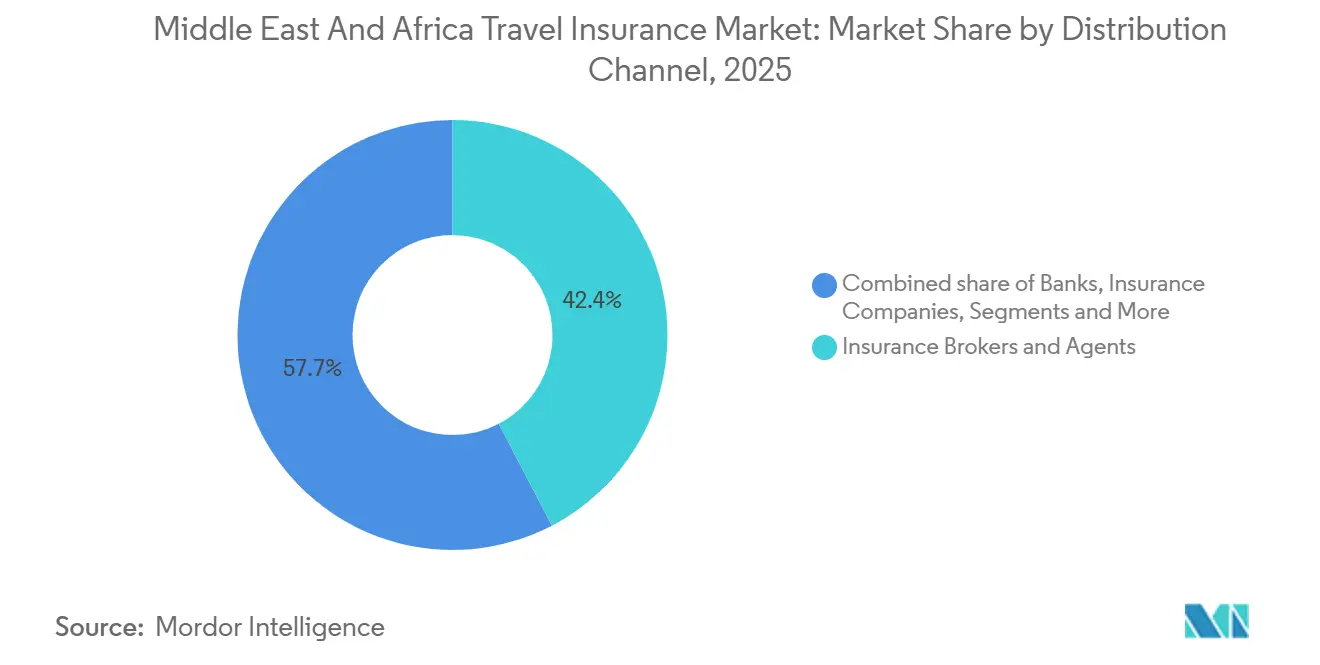

- Nach Vertriebskanal hielten Versicherungsmakler und -agenten im Jahr 2025 einen Anteil von 42,35 % am Reiseversicherungsmarkt im Nahen Osten und Afrika, während Versicherungsaggregatoren bis 2031 voraussichtlich mit einer CAGR von 23,73 % wachsen werden.

- Nach Geografie entfiel auf den Nahen Osten im Jahr 2025 ein Anteil von 65,35 % am Reiseversicherungsmarkt im Nahen Osten und Afrika, während Afrika bis 2031 voraussichtlich eine CAGR von 12,44 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Reiseversicherungsmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Visumpflichtige Pflichtversicherung für medizinische Deckung in wichtigen Korridoren katalysiert die Policenabschlüsse | +2.8% | Global, mit frühen Gewinnen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Katar | Mittelfristig (2–4 Jahre) |

| Ausweitung eingebetteter Versicherungen bei Fluggesellschaften und Online-Reisebüros erhöht die Abschlussquoten | +2.4% | GCC-Kernmärkte und ausgewählte afrikanische Routen | Kurzfristig (≤ 2 Jahre) |

| Erholung der Luftverkehrsvolumina im Nahen Osten und der Drehkreuzanbindung | +2.1% | Drehkreuze im Nahen Osten, einschließlich Dubai, Abu Dhabi, Riad, Doha, Dschidda | Kurzfristig (≤ 2 Jahre) |

| Digitale Aggregatoren und Bancassurance weiten den Vertrieb im GCC aus | +1.6% | GCC-Märkte, einschließlich der Vereinigten Arabischen Emirate, Katar, Saudi-Arabien, Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Takaful-konforme Angebote erschließen Nachfrage unter scharia-sensiblen Segmenten | +1.4% | Naher Osten und ausgewählte afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Mobilität von Studierenden und Fachkräften nach Europa und Nordamerika | +1.4% | Nigeria, Ghana, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Ausreiseströme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Visumpflichtige Pflichtversicherung für medizinische Deckung in wichtigen Korridoren katalysiert Policenabschlüsse

Obligatorische medizinische Deckung in wichtigen Einreisekorridoren verwandelt Mobilitätsentscheidungen in versicherte Transaktionen. Eingehende Krankenversicherungsvorschriften im Golf stärken die Compliance-Disziplin für Besucher und Einwohner, was Haushalte mit Krankenversicherungsstrukturen vertraut macht und die Hürden beim Abschluss grenzüberschreitender Reiseschutzversicherungen senkt. Die Vereinigten Arabischen Emirate haben die Versicherungsaufsicht unter der Zentralbank konsolidiert, die Lizenzierung verschärft und die obligatorische Krankenversicherung ausgeweitet, um den Basisschutz zu vertiefen, was auch einen reibungsloseren Weg für die Übernahme von Reisekrankenversicherungen unterstützt, wenn Einwohner und einreisende Besucher Grenzen überschreiten[1]Zentralbank der Vereinigten Arabischen Emirate, „Jährlicher Statistikbericht für den Versicherungssektor 2024”, Zentralbank der Vereinigten Arabischen Emirate, centralbank.ae. Pilgerreisen nach Saudi-Arabien erzeugen eine konsistente saisonale Nachfrage und stärken die Nutzung von Krankenversicherungen für kurzfristige religiöse Reisen, was Familien dazu ermutigt, Notfall- und Reiseassistenz-Zusatzleistungen als Teil der standardmäßigen Reiseplanung hinzuzufügen, insbesondere wenn Fluggesellschaften und Reisebüros Optionen während der Buchung bündeln. Die Regulierungsbehörden am Golf haben die Aufsicht in Bezug auf Geldwäschebekämpfung und Verhaltensstandards harmonisiert, was die Policenausstellung und die Schadensverwaltung für eingehende Produkte verbessert, die von zugelassenen Versicherern verkauft werden. Da immer mehr Ausreisende aus dem Nahen Osten Europa und andere Reiseziele mit konsularischen Deckungsprüfungen in Betracht ziehen, verzeichnen Versicherer eine höhere Abschlussquote, die durch Compliance-Normen und digitale Checkout-Abläufe angetrieben wird, die die Zeit bis zur Ausstellung verkürzen. Dieser regulatorische Rahmen trägt zum Prämienwachstum im Reiseversicherungsmarkt im Nahen Osten und Afrika bei, da Compliance-Wege die Nachfrage in ein wiederholbares Kaufverhalten standardisieren.

Ausweitung eingebetteter Versicherungen bei Fluggesellschaften und Online-Reisebüros erhöht die Abschlussquoten

Die Einbettung von Reiseschutz in Buchungsabläufe von Fluggesellschaften und Online-Reisebüros erhöht die Konversionsrate, da die Deckung zum Zeitpunkt der Zahlung und der Reiseplanbestätigung angeboten wird. Neue kartengebundene Programme, die Prämien mit integrierter Versicherung kombinieren, erweitern die adressierbare Basis unter Vielreisenden und Firmenkunden, was eine höhere Mehrfachreise-Akzeptanz und schnellere Verlängerungen unterstützt. Im Februar 2026 starteten Riyadh Air und Mastercard eine globale Partnerschaft, die digital-first-Karten für Verbraucher und ein B2B-Virtualkartenprogramm für das Reisegewerbe einführte, wobei gebündelte Versicherungen den Mehrwert für Fluggäste und Partner steigern, die eine nahtlose Abwicklung und Deckung in einem Ablauf wünschen[2]Mastercard, „Riyadh Air und Mastercard starten gemeinsam durch, um das globale Reiseerlebnis neu zu definieren”, Mastercard Newsroom, mastercard.com. Der Insurtech-Vertrieb hat sich mit konfigurierbaren Policen-Engines und sofortiger Risikoprüfung beim Checkout weiterentwickelt, sodass Fluggesellschaften und Agenturen Leistungen nach Route, Reisedauer und Zielortrisiko lokalisieren können, ohne manuelle Bearbeitung, was Skaleneffekte in Hochvolumen-Drehkreuzen unterstützt. Fluggesellschaften und Aggregatoren berichten, dass die Abschlussquoten steigen, wenn die Deckung während der Sitz- und Zusatzleistungsauswahl sichtbar ist, was den Kundenerwartungen an ein One-Stop-Kauferlebnis in Reise-Super-Apps entspricht. Regulatorische Vorschriften in den Vereinigten Arabischen Emiraten, die verlangen, dass Prämien direkt an Versicherer gezahlt werden, ermutigen Marktteilnehmer, die Abwicklung über eingebettete Schienen zu automatisieren, was das Vertriebsmodell des Reiseversicherungsmarkts im Nahen Osten und Afrika weiter professionalisiert.

Erholung der Luftverkehrsvolumina im Nahen Osten und der Drehkreuzanbindung

Stetiges Wachstum der Passagierströme treibt die Policenausstellung an, insbesondere auf internationalen Routen, auf denen eine Krankenversicherung erforderlich ist und die Risiken einer Reiseunterbrechung höher sind. IATA berichtete, dass 2026 mit positivem Verkehrsmomentum weltweit begann und die Nachfrage im Februar 2026 weiter zunahm, was höhere Volumina an Golfknotenpunkten aufrechterhält, wo Langstreckenreisepläne dominieren[3]Mastercard, „Riyadh Air und Mastercard starten gemeinsam durch, um das globale Reiseerlebnis neu zu definieren”, Mastercard Newsroom, mastercard.com. Abu Dhabi Airports verzeichnete 2025 einen Rekordverkehr, wobei der Zayed International Airport zu einem der am schnellsten wachsenden Mega-Flughäfen in der EMEA-Region aufstieg, neue Routen und Fluggesellschaften hinzufügte und damit den Pool an Reisenden erweiterte, die während der Buchung oder des Check-ins mit eingebetteten Versicherungsangeboten in Berührung kommen. Die regionalen Tourismusströme erholten sich bis 2026 stark von einer hohen Ausgangsbasis, und Besucher aus den Segmenten Freizeit, Familie und Geschäft nutzen weiterhin Golfknotenpunkte mit effizienten Visumverfahren und hohen Servicestandards. Da Reisepläne länger werden und Reisen mit mehreren Zielen häufiger werden, sind Kunden eher bereit, eine umfassende Deckung mit erweiterten Leistungen wie medizinischer Evakuierung, Reiseverzögerung und Gepäckverlust abzusichern. Die Kombination aus Verkehrswachstum, Netzwerkausbau und digitalem Service unterstützt die Prämienresilienz im Reiseversicherungsmarkt im Nahen Osten und Afrika.

Digitale Aggregatoren und Bancassurance weiten den Vertrieb im GCC aus

Digitale Aggregatoren bieten Reisenden Auswahl und Schnelligkeit, was die Konversion bei preissensiblen Kunden und Familien erhöht, die bei verschiedenen Anbietern einkaufen. Zugelassene Banken am Golf bündeln Reiseschutz mit Premium-Karten, und die automatische Einschreibung reduziert die Opt-in-Hürde und hilft Unternehmen, Deckungsstandards für Mitarbeiter durchzusetzen, die über genehmigte Kanäle buchen. In den Vereinigten Arabischen Emiraten umfasst die Elevate World Elite-Kreditkarte der RAKBANK eine umfassende Reisekrankenversicherung als integrierte Leistung mit digitalem Schadenservice, was veranschaulicht, wie Banken Cross-Selling nutzen, um die Akzeptanz zu steigern und gleichzeitig den Kundenerwartungen an vereinfachte Schutzleistungen gerecht zu werden. Versicherer stärken auch mobile Erlebnisse, wie die App von GIG Gulf zeigt, die Policenverwaltung, Schadenverfolgung und Telekonsultation unterstützt, was die Loyalität und das Wiederholungskaufverhalten bei Vielfliegern und Familien stärkt. Qatar Insurance Company hat die Ausstellung von Reisepolicen über ihre Online-Plattform auf unter zwei Minuten komprimiert und demonstriert damit, wie Echtzeit-Risikoprüfung und Dokumentenautomatisierung die Abbruchquoten beim Checkout erheblich reduzieren können. Regulatorische Änderungen in den Vereinigten Arabischen Emiraten, die Maklern das Einziehen von Prämien untersagen, lenken den Vertrieb in Richtung direkter Zahlungen und eingebetteter Kanäle, die die Governance und Datenintegrität verbessern – ein struktureller Wandel, der weiterhin skalierbaren digitalen Modellen im Reiseversicherungsmarkt im Nahen Osten und Afrika zugutekommen sollte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Visumablehnungsquoten für mehrere afrikanische Ausreisemärkte | -2.9% | Herkunftsländer in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Geopolitische und sicherheitsbedingte Ausschlüsse mit Reisewarnungen | -1.8% | Brennpunkte im Nahen Osten und angrenzende Korridore | Mittelfristig (2–4 Jahre) |

| Devisenkontrollen und Hartwährungsknappheit | -1.6% | Teile Afrikas und der Levante | Mittelfristig (2–4 Jahre) |

| Geringe Nichtlebensversicherungsdurchdringung und Preissensibilität | -2.1% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Visumablehnungsquoten dämpfen versicherte Reisevolumina

Hohe Visumablehnungsquoten für einige afrikanische Ausreisemärkte reduzieren die Anzahl der Reisen, die in aktive Policen umgewandelt werden. Reisende kaufen häufig Krankenversicherungen und bereiten vollständige Unterlagen als Teil ihrer Antragsunterlagen vor, aber abgelehnte Antragsteller geben Reisen auf oder verschieben sie, was die Wahrscheinlichkeit von Wiederholungskäufen senkt. Familien und Studierende sind besonders empfindlich gegenüber versunkenen Kosten aus Antragsverfahren, sodass das Vertrauen schwinden kann, wenn Genehmigungen unvorhersehbar sind. Versicherer versuchen, dies durch begrenzte Visumablehnungsklauseln abzufedern, aber diese Merkmale erfordern sorgfältige Dokumentation und können die Risikoprüfung komplexer machen. Wenn sich Genehmigungen in bestimmten Korridoren verbessern, können die Abschlussquoten schnell steigen, da Anträge bereits Deckungsschritte enthalten, die Kunden verstehen. Langfristig würden reibungslosere Genehmigungen und bessere Transparenz dazu beitragen, die Nachfrage im Reiseversicherungsmarkt im Nahen Osten und Afrika zu stabilisieren.

Devisenkontrollen und Hartwährungsknappheit schränken Prämienzahlungen und Rückführungen ein

Beschränkungen beim Zugang zu Hartwährung können die Schadenabwicklung verzögern und grenzüberschreitende Prämienflüsse stören, was bei medizinischen Evakuierungen und kostenintensiven Behandlungen, die in Fremdwährung abgerechnet werden, eine Herausforderung darstellt. IATA berichtete, dass blockierte Fluggesellschaftsgelder in Teilen des Nahen Ostens und Nordafrikas im Jahr 2025 erheblich blieben, was Reibungen widerspiegelt, die auch Versicherungsabrechnungen betreffen können, die über dieselben Zahlungsökosysteme abgewickelt werden. Diese Verzögerungen stellen ein operatives Risiko für lokale Assistenzpartner dar und können zu konservativen Deckungsentscheidungen oder engeren Limits führen, wenn das Liquiditätsrisiko hoch ist. Versicherer und Rückversicherer mildern dies häufig durch Abrechnungsklauseln und Rückhaltekonten, was jedoch die Kosten erhöhen und die Wettbewerbsfähigkeit für preissensible Reisende verringern kann. Wenn Zentralbanken Kontrollen lockern und Abrechnungskanäle digitalisieren, können Anbieter Servicestandards wiederherstellen und Bearbeitungszeiten verbessern. Der Reiseversicherungsmarkt im Nahen Osten und Afrika profitiert, wenn Zahlungen vorhersehbar fließen, was das Kundenvertrauen in Notfällen stärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Einzelreisepolicen verankern die Basis, Mehrfachreisepläne beschleunigen sich

Einzelreisepolicen machten 2025 62,37 % des Prämienvolumens aus, gestützt durch Freizeitreisen, Familienreisepläne und Pilgerströme, die mit kurzfristiger Deckung übereinstimmen. Der Reiseversicherungsmarkt im Nahen Osten und Afrika hat sich auf diese Produkte gestützt, weil sie mit saisonalen Nachfragemustern für eingehende und ausgehende Reisen zu und von Golfknotenpunkten übereinstimmen. Fluggesellschaften und digitale Plattformen haben die Ausstellung von Einzelreisepolicen im Buchungsablauf beschleunigt, und viele Anbieter fügen Policengebote neben der Sitzplatz- und Gepäckauswahl hinzu, was die Abschlussquoten für Gelegenheitsreisende sichtbar hält. Versicherer haben Leistungspakete für Notfallmedizin, Reiseverzögerung und Gepäckverlust auf kurze Reisefenster optimiert und helfen so, die Preisgestaltung für kostenbewusste Kunden zu steuern. Da das Bewusstsein der Verbraucher für Krankenversicherungsmechanismen in den Vereinigten Arabischen Emiraten und den Nachbarmärkten gestiegen ist, fügen Reisende bereitwilliger internationale Krankenversicherungen hinzu, um sich gegen unerwartete Ausgaben während kurzer Urlaube oder Besuche abzusichern, was den Anteil dieses Segments im Reiseversicherungsmarkt im Nahen Osten und Afrika aufrechterhält. Digitale Abläufe führender regionaler Versicherer ermöglichen nun eine nahezu sofortige Ausstellung mit E-Mail-Bestätigung und Unterstützung für mobile Geldbörsen, was Abbrüche reduziert und Käufe am selben Tag fördert, wenn Visa erteilt werden.

Jahres-Mehrfachreisepolicen werden voraussichtlich schneller mit einer CAGR von 6,88 % bis 2031 wachsen, da sich die Unternehmensmobilität normalisiert und Vielreisende Komfort und vorhersehbare Deckung suchen. Kartengebundene Programme von Banken und Airline-Partnerschaften halten den Jahresschutz für Karteninhaber dauerhaft aktiv, was die Hürden pro Reise senkt und die Compliance für Unternehmen mit Reiserichtlinien verbessert. Integrierte Leistungen auf Premium-Karten sind ein wichtiger Vektor, und Emittenten am Golf bieten digitale Schadenabwicklung und einfache Dokumentation, um Erstattungen für Verzögerungen, Unterbrechungen und medizinische Ausgaben zu beschleunigen. Da Reiseziele vielfältiger werden und Reisepläne mehrere Stopps pro Quartal umfassen, bevorzugen Kunden Jahrespläne, die kumulative Reisen ohne wiederholte Formulare abdecken. Eingebettete Versicherungen bei der Buchung veranlassen Vielreisende auch dazu, Upgrades mit umfassenderer medizinischer Evakuierung und Hochlimit-Deckung in Betracht zu ziehen, was Jahresprodukte aus einer Wertperspektive attraktiv macht. Der Reiseversicherungsmarkt im Nahen Osten und Afrika erweitert auch Mehrfachreisefunktionen für Familien und kleine Unternehmen, wobei mobile-first-Verwaltung und kanalübergreifende Assistenz die Servicestandards verbessern.

Nach Endnutzer: Senioren dominieren die Basis, Geschäftsreisende führen das Wachstum an

Senioren machten 2025 31,46 % der Kunden aus, bedingt durch höheres medizinisches Risiko, längere Aufenthalte und eine Präferenz für umfassende Assistenz. Diese Gruppe sucht häufig Deckung mit Notfallmedizin, Krankenhausaufenthalt, Evakuierung und Telekonsultation, unterstützt durch globale Assistenznetzwerke. Digitale Schadenabwicklung, medizinische Hotlines und klare Leistungsformulierungen sind wichtig, weil Familien vorhersehbare Unterstützung in Notfällen wünschen, wenn sie mit älteren Angehörigen reisen. In Golfmärkten haben stärkere inländische Krankenversicherungsnormen die Vertrautheit mit Deckungsbedingungen verbessert, was die Hürden senkt, wenn Käufer vor internationalen Reisen höhere medizinische Limits wählen. Versicherer und Banken passen Produkte auch für generationsübergreifende Reisen mit vereinfachter Einschreibung und gebündelten Funktionen an, die den Serviceerwartungen älterer Kunden entsprechen, die rund um die Uhr Hilfe wünschen. Der Reiseversicherungsmarkt im Nahen Osten und Afrika positioniert weiterhin seniorenfreundliche Produkte mit transparenten Ausschlüssen und Krankenhausnetzwerken, um Vertrauen und Wiederholungskaufverhalten aufrechtzuerhalten.

Geschäftsreisende werden voraussichtlich bis 2031 mit einer CAGR von 22,68 % wachsen, was eine Normalisierung von Unternehmensreisen zu Kundenstandorten und regionalen Drehkreuzen widerspiegelt. Firmenkarten und Airline-Loyalitätsstufen kombinieren nun Reiseprämien mit eingebettetem Schutz, der automatisch aktiviert wird, wenn Tickets ausgestellt werden, was die Compliance verbessert und die Deckungsaktivierung beschleunigt. Die Partnerschaft 2026 zwischen Riyadh Air und Mastercard, die digital-first-Verbraucher- und B2B-Lösungen mit gebündelter Versicherung kombinierte, ist ein klares Beispiel für diese konvergierenden Schienen, die Reiseschutz zum Standardbestandteil des Kaufablaufs machen. Schnelle Schadenprüfung ist bei Geschäftsreisen wichtig, da Unterbrechungen zu Umsatzeinbußen und Umplanungskosten führen; Anbieter reagieren, indem sie digitale Dokumentation, Statusaktualisierungen und direkte Erstattungen beschleunigen. Bildungs- und Familienreisende tragen weiterhin zu einer stabilen Nachfrage bei, bedingt durch konsularische Anforderungen und Schulkalender, und Gruppenversicherungen helfen, die Pro-Kopf-Kosten für Reisepläne mit mehreren Zielen zu senken. Da der Drehkreuzdurchsatz und die Konnektivität im Golf, im Nahen Osten und im afrikanischen Reiseversicherungsmarkt zunehmen, werden weiterhin Produkte mit höheren Limits für Unternehmens- und professionelle Dienstleistungsnutzer ausgebaut, unterstützt durch Assistenzpartner und klare Reiserichtlinienausrichtung.

Nach Vertriebskanal: Intermediäre behalten die Führung, Aggregatoren skalieren schnell

Versicherungsmakler und -agenten machten 2025 42,35 % des Vertriebs aus, indem sie etablierte Kundenbeziehungen und Cross-Selling von Reisedeckungen nutzten. Am Golf haben Maklerunternehmen historisch auf Beziehungen gesetzt, die in den Bereichen Kraftfahrzeug, Gesundheit und Immobilien entwickelt wurden, um Reiseprodukte einzuführen, während sie den Service durch digitale Dokumentation und Schadenunterstützung stärken. Die regulatorische Verschärfung in den Vereinigten Arabischen Emiraten, die direkte Prämienzahlungen an Versicherer vorschreibt, verändert die Arbeitsweise von Intermediären, reduziert die Bargeldabwicklung und fördert die digitale Abwicklung, die das Verbrauchervertrauen stärkt. Direktkanäle gewinnen auch im Reiseversicherungsmarkt im Nahen Osten und Afrika an Bedeutung, da Versicherer in Web- und mobile Erlebnisse investieren, die die Hürden bei der Ausstellung und Verlängerung reduzieren. Banken ergänzen diese Bemühungen mit kartengebundenem Schutz, der berechtigte Kunden automatisch einschreibt, die Abschlussquote erhöht und eine konsistentere Akzeptanz bei Geschäftsreisenden und Familien unterstützt.

Aggregatoren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 23,73 % bis 2031 verzeichnen, da Reisende Leistungen und Preise online vergleichen und die Ausstellung in Minuten abschließen. Die digitale Plattform von Qatar Insurance Company demonstriert die Auswirkungen optimierter Abläufe mit schneller Policenausstellung und mobilem Checkout, der Abbrüche reduziert und die Konversion für Auslandsreisen verbessert[4]Qatar Insurance Company, „QIC bietet eine Vielzahl von Reiseversicherungsplänen für den Sommer an”, QIC Group, qic-group.com. Versicherer in der Region berichten, dass verbesserte App-Erlebnisse, sofortige Policendokumente und klare Leistungsübersichten entscheidende Treiber der Akzeptanz sind, insbesondere für Erstkäufer. Assistenzfunktionen wie Telekonsultation, digitaler Schadenstatus und 24/7-Helplines schaffen Vertrauen und unterstützen Mundpropaganda-Wachstum, was in Familien- und Gemeinschaftsnetzwerken wertvoll ist. Im Laufe der Zeit integrieren Aggregatoren eine granularere Risikoprüfung am Point of Sale, was hilft, Leistungen auf Reisedauer, Zielort und Passagierrisiko zuzuschneiden und die Preis-Leistungs-Ausrichtung zu verbessern. Diese Trends, kombiniert mit Governance-Regeln, die Zahlungsströme standardisieren, stärken die Reife des Reiseversicherungsmarkts im Nahen Osten und Afrika über alle Vertriebssegmente hinweg.

Geografische Analyse

Der Nahe Osten machte 2025 65,35 % der Prämien aus, was die Dominanz als Drehkreuz und den stetigen Durchsatz an wichtigen Gateways widerspiegelt. Dieser Anteil unterstreicht, wie der Reiseversicherungsmarkt im Nahen Osten und Afrika die Aktivität auf hochkonnektive Korridore konzentriert, die sowohl Freizeit- als auch Geschäftsnachfrage anziehen. Die Verkehrsausweitung bis 2026 unterstützte weiterhin die Policenausstellung, wobei IATA zu Beginn des Jahres und erneut im Februar globales Wachstum meldete, was eine positive Basis für Golfrouten lieferte, die auf Langstreckenströme angewiesen sind. Abu Dhabi Airports verzeichnete 2025 einen Rekordverkehr, als der Zayed International Airport zu einem der größten Drehkreuze in der EMEA-Region aufstieg, was die Expositionsbasis, die eingebettete Versicherungen während der Buchungsreise erreichen können, direkt erweitert. Pilgerreisen sorgen weiterhin für starke saisonale Ströme, die sich in kurzfristige Policen übersetzen, und der Luftweg ist die primäre Anreiseart, was konsistente Abschlussmöglichkeiten beim Ticketkauf unterstützt. Die Regulierungsbehörden am Golf haben die Aufsicht über Intermediäre und Versicherer verschärft, was dazu beigetragen hat, die Prämienabwicklung zu optimieren und den Verbraucherschutz zu stärken, was das Vertrauen in Reiseschutzangebote aufrechterhält.

Der Reiseversicherungsmarkt im Nahen Osten und Afrika verzeichnet auch Dynamik in Katar, wo Vorschriften für digitale Versicherer einen Weg für technologiegeführte Produkte und schnellere Genehmigungen für eingebetteten Vertrieb bieten. Qatar Insurance Company nutzte einen mobile-first-Ansatz, um die Policenausstellungszeiten zu komprimieren, was dazu beitrug, die saisonale Akzeptanz in Spitzenreisefenstern zu steigern. Die Kombination aus Drehkreuzwachstum, digitaler Bereitschaft und konsequenter regulatorischer Durchsetzung verbessert die Abschlussquoten und das Leistungsbewusstsein bei Einwohnern und Besuchern. Fluggesellschaften und Banken sind wichtige Kanäle für Policengebote, wobei kartengebundene Leistungen und eingebettete Abläufe beim Checkout Wiederholungskäufe bei Vielreisenden fördern. Der Marktanteil des Reiseversicherungsmarkts im Nahen Osten und Afrika ist daher im Golf verankert, wo Infrastruktur und politische Rahmenbedingungen konvergieren, um eine stabile Basis für Prämienwachstum zu schaffen.

Afrika machte 34,65 % der Prämien von 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 12,44 % wachsen, unterstützt durch verbesserte Reisekorridore, digitale Zahlungen und schrittweise Erleichterungen in ausgewählten Visumwegen. Zahlungs- und Währungsengpässe bleiben ein Gegenwind, wobei IATA blockierte Gelder in einigen Märkten meldet, die die Luftfahrt und damit verbundene Zahlungsökosysteme für grenzüberschreitende Dienstleistungen, einschließlich Versicherungen, beeinflussen. Da eingebettete Kanäle über Fluggesellschaften, Online-Reisebüros und bankgeführte Apps expandieren, werden mehr Erstreisende Reiseschutz als Teil einer standardmäßigen Buchungsreise wahrnehmen. Bessere mobile Schadenunterstützung und klare Sprache rund um Leistungen werden dazu beitragen, Vertrauen in Märkten aufzubauen, in denen die Nichtlebensversicherungsdurchdringung gering ist. Im Prognosezeitraum sollte eine zunehmende Routendichte an nord-, ost- und westafrikanischen Gateways die Expositionsbasis verbreitern. Diese Verschiebungen, kombiniert mit unternehmensweiten Investitionen in digitalen Service und Assistenznetzwerke, positionieren den Reiseversicherungsmarkt im Nahen Osten und Afrika, um inkrementelles Wachstum in afrikanischen Korridoren zu erfassen, während der Golf weiterhin in absoluten Prämienbegriffen führt.

Wettbewerbslandschaft

Der Reiseversicherungsmarkt im Nahen Osten und Afrika umfasst eine Mischung aus globalen Anbietern, regionalen Champions und Takaful-orientierten Versicherern, die unterschiedliche Kundensegmente bedienen. Regulatorische Kapital- und Verhaltensanforderungen im Golf erhöhen die Anforderungen an Governance, Cybersicherheit und Datenintegrität, was die Konsolidierung um gut kapitalisierte Versicherer und Vertriebspartner fördert. Digitale Fähigkeiten differenzieren zunehmend die Marktführer, da schnelle Ausstellung, transparente Leistungsanzeigen und optimierte Schadenabwicklung die Kundenakzeptanz beschleunigen, insbesondere bei Vielreisenden und Familien. Banken und Fluggesellschaften spielen sichtbare Rollen bei der Einbettung von Schutz in Kaufabläufe, was gewohnheitsmäßiges Kaufen stärkt und die Compliance für Unternehmensreisende erleichtert. Mit konstantem Drehkreuzwachstum und steigenden grenzüberschreitenden Reisen verlagert sich der Wettbewerbsfokus auf Erlebnisqualität, Automatisierungstiefe und Assistenzstärke statt auf den Listenpreis allein.

Strategische Schritte verdeutlichen, wie eingebettete und kartengebundene Schienen die Abschlussquoten neu gestalten. Riyadh Air und Mastercard haben digital-first-Verbraucherkarten und ein B2B-Virtualkartenprogramm eingeführt, das Versicherungen neben Reiseprämien und Abrechnungslösungen bündelt, und damit die Basis vorab gedeckter Reisender und Partner erweitert, die reibungslosen Service schätzen. Qatar Insurance Company hat ihre Online-Plattform genutzt, um die Kaufzeiten für Reisepolicen auf unter zwei Minuten zu komprimieren, was zeigt, wie Automatisierung die Konversion in saisonalen Spitzen steigert. Die mobile App von GIG Gulf integriert Policenverwaltung, Schadenverfolgung und Telekonsultation – ein erlebnisorientierter Ansatz, der Loyalität und Verlängerungen bei Kernkundensegmenten unterstützt. Diese Initiativen spiegeln einen breiteren Wandel im Reiseversicherungsmarkt im Nahen Osten und Afrika hin zu nahtloser, eingebetteter Deckung wider, die am Point of Sale sichtbar ist und durch zuverlässige Assistenznetzwerke unterstützt wird.

Indikatoren für Verbraucherabsichten sind ebenfalls hilfreich für die Planung. Der Travel Index von Allianz Partners für die Vereinigten Arabischen Emirate berichtete 2025 von einer starken Kaufabsicht für Reiseversicherungen unter befragten Einwohnern, wobei persönliche Sicherheit und medizinische Leistungen als Hauptgründe für den Kauf genannt wurden. Dies stimmt mit der Reife des Golfs im Bereich Krankenversicherung und der Abhängigkeit der Region vom internationalen Luftverkehr überein, die beide das Prämienwachstum unterstützen. Versicherer richten daher Investitionen auf sofortige Ausstellung, einfache Dokumentation und zuverlässige Pannenhilfe und Flughafenassistenz-Zusatzleistungen, die die Kern-Kranken- und Reiseleistungen ergänzen. Banken stärken diese Muster durch kartengebundene Einschreibung und Online-Schadenportale, die die Servicequalität für Premium-Kunden aufrechterhalten. Der Reiseversicherungsmarkt im Nahen Osten und Afrika wird voraussichtlich mehr integrierte Airline- und Bankpartnerschaften sehen, da Marktteilnehmer die Abschlussquoten erhöhen wollen, ohne dem Buchungsablauf Reibung hinzuzufügen.

Marktführer der Reiseversicherungsbranche im Nahen Osten und Afrika

Allianz Partners

Gulf Insurance Group (GIG)

AIG (Travel Guard)

Qatar Insurance Company

Sukoon Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Riyadh Air und Mastercard gaben eine strategische globale Partnerschaft bekannt, die digital-first-Kredit- und Prepaid-Karten mit gebündelter Reiseversicherung und Flugprämien sowie ein B2B-Virtualkartenprogramm für Abrechnungen im Reisegewerbe umfasst (die weltweit erste Airline-Markeninitiative dieser Art) und damit Saudi-Arabiens Rolle als globales Reisedrehkreuz stärkt.

- Dezember 2025: Allianz Partners gab eine bedeutende Erweiterung seines Allianz Health & Benefits Network durch eine Partnerschaft mit SanlamAllianz bekannt und schuf damit das erste integrierte globale Netzwerk für Mitarbeitergesundheitsleistungen in Afrika. Obwohl der Fokus auf Mitarbeiterleistungen liegt, stärkt dies den reisebezogenen Assistenz- und Mobilitätsversicherungs-Fußabdruck von Allianz in Afrika.

- Juli 2025: Allianz Partners veröffentlichte seinen Travel Index 2025 für die Vereinigten Arabischen Emirate und berichtete von einer starken Kaufabsicht für Reiseversicherungen unter befragten Einwohnern, wobei persönliche Sicherheit und medizinische Leistungen als primäre Motivationen hervorgehoben wurden.

- März 2025: Qatar Insurance Company berichtete von einem Anstieg der ausreisenden Reisenden, die Reiseversicherungen für Eid al-Fitr 2025 im Vergleich zu Eid 2024 um 50 % erworben haben, wobei mehr als die Hälfte der Versicherungsnehmer europäische Reisepläne in Betracht zog und Transaktionen über die Online-Plattform abschloss.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Reiseversicherungsmarkt im Nahen Osten und Afrika als die gesamten gebuchten Bruttoprämien, die durch eigenständige oder eingebettete Policen generiert werden, die Einwohner und Besucher gegen medizinische Notfälle, Reiserücktritt, Gepäckverlust und damit verbundene Reiserisiken beim Überschreiten einer internationalen Grenze absichern.

Ausschluss aus dem Geltungsbereich: Wir erfassen keine rein inländischen Reiseversicherungen, die für Reisen innerhalb eines Landes ausgestellt werden.

Segmentierungsübersicht

- Nach Deckungsart

- Einzelreise

- Jahres-Mehrfachreise

- Langzeitaufenthalt und Sonstiges

- Nach Endnutzer

- Senioren

- Bildungsreisende

- Geschäftsreisende

- Familienreisende

- Sonstige Endnutzer

- Nach Vertriebskanal

- Versicherungsgesellschaften

- Banken

- Versicherungsmakler und -agenten

- Versicherungsaggregatoren und Online-Plattformen

- Nach Geografie

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Kuwait

- Bahrain

- Oman

- Israel

- Jordanien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Ägypten

- Marokko

- Übriges Afrika

- Naher Osten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Zeichnungsleitern bei Komposit-Versicherern, digitalen Aggregatoren in GCC-Hubs sowie Einzelmaklern in Südafrika und Kenia. Die Gespräche validierten die durchschnittliche Prämie pro Police, Schadenquoten und saisonale Verschiebungen, während kurze Verbraucherbefragungen dazu beitrugen, die Policendurchdringung bei Familien-, Senioren- und Geschäftsreisenden zu ermitteln.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie UNWTO-Abflugstatistiken, IATA-Passagierströmen, Verkehrsbulletins der Flughafenbehörden und Deviseneinnahmen der Zentralbanken, die als Grundlage für Auslandsreisevolumina und -ausgaben dienen. Anschließend klärten Policentextarchive, Regulierungsrundschreiben und versicherungsmathematische Fachzeitschriften die Pflichtdeckungsregeln und Prämienkorridore. Unser Team wertete zudem D&B Hoovers-Finanzdaten, Dow Jones Factiva-Nachrichten und Questel-Patentanmeldungen aus, um Umsatzangaben von Versicherern, die Nutzung digitaler Kanäle und Produktinnovationen zu benchmarken. Diese Quellen bilden das quantitative Grundgerüst; zahlreiche weitere Referenzen unterstützten die detaillierte Validierung.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Auslandsabflüge in einen versicherbaren Nachfragepool um, multipliziert diesen mit geschätzten Policenabschlussquoten und wendet anschließend gewichtete Durchschnittsprämien in USD an. Selektive Bottom-up-Überprüfungen, wie z. B. Stichproben aus Aggregatorverkäufen und Versicherer-Kanalaufteilungen, verfeinern die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören Visaausstellungsvolumina, durchschnittliche Aufenthaltsdauer, obligatorische medizinische Deckung für Hajj/Umrah, der Anteil von Online-Aggregatoren an neuen Policen sowie Währungsbewegungen gegenüber dem Dollar. Eine multivariate Regression, gestützt auf Expertenkonsens zu Tourismuswachstum und Prämienelastizität, projiziert die Werte bis 2030. Datenlücken werden durch konservative Mittelpunktannahmen überbrückt, die von Fachspezialisten geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Anomalieerkennung, des Peer-Reviews und der Varianzabstimmung mit unabhängigen Tourismuseinnahmen und Versichererergebnissen. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie regulatorische Änderungen und größere Gesundheitskrisen – die Basistreiber verschieben. Vor jeder Kundenlieferung erfolgt ein erneuter Analysedurchlauf.

Warum unsere Ausgangsbasis für den Reiseversicherungsmarkt im Nahen Osten und Afrika Glaubwürdigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was als versicherbare Reise gilt, welche Prämienkomponenten einbezogen werden und wie häufig Modelle aktualisiert werden.

Wesentliche Ursachen für Abweichungen sind (a) die Einbeziehung inländischer Deckungen und parametrischer Speziallinien durch einige Anbieter, (b) die Verwendung mehrjähriger gleitender Durchschnitte, die die Werte für 2024 aufblähen, und (c) begrenzte Kanalprüfungen, die den raschen aggregatorgetriebenen Preisnachlass übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 1,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,77 Mrd. (2024) | Global Advisory Firm A | Beinhaltet inländische Policen und Servicegebührenaufschläge; Modell wurde nach der Pandemie nicht aktualisiert |

| USD 2,85 Mrd. (2024) | Regional Databook B | Bündelt parametrische Insurtech-Produkte; begrenzte Überprüfung der Prämienkompressionierung in Online-Kanälen |

Der Vergleich zeigt, dass unsere disziplinierte Bereichsauswahl, Live-Kanalinterviews und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger problemlos auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Reiseversicherungsmarkt im Nahen Osten und Afrika derzeit und wie ist der Wachstumsausblick?

Die Größe des Reiseversicherungsmarkts im Nahen Osten und Afrika betrug 2025 2,83 Milliarden USD und wird bis 2031 voraussichtlich 5,23 Milliarden USD erreichen, was einer CAGR von 11,68 % bis zum Ende des Prognosezeitraums entspricht.

Welche Segmente führen und welche wachsen am schnellsten im Reiseversicherungsmarkt im Nahen Osten und Afrika?

Einzelreisepolicen führten 2025 mit einem Anteil von 62,37 %, und Jahres-Mehrfachreisepläne werden voraussichtlich am schnellsten mit einer CAGR von 6,88 % bis 2031 wachsen, unterstützt durch die Erholung des Unternehmensreiseverkehrs und eingebetteten Vertrieb.

Wie beeinflusst die Regulierung die Vertriebsmodelle im Reiseversicherungsmarkt im Nahen Osten und Afrika?

Regulatorische Vorschriften in den Vereinigten Arabischen Emiraten verlangen direkte Prämienzahlungen an Versicherer, was eingebettete, direkte und bankgeführte Kanäle begünstigt und Governance-Standards bei Intermediären erhöht. Dies stärkt das Verbrauchervertrauen und beschleunigt die digitale Ausstellung.

Welche Rolle spielen Fluggesellschaften und Zahlungsnetzwerke bei der Gestaltung des Reiseversicherungsmarkts im Nahen Osten und Afrika?

Airline- und Zahlungspartnerschaften betten Deckung in Checkout- und Kartenleistungen ein, was höhere Abschlussquoten und reibungslosere Schadenabwicklung fördert, wie das 2026 gestartete Programm von Riyadh Air und Mastercard zeigt.

Welche Geografien sind im Reiseversicherungsmarkt im Nahen Osten und Afrika am einflussreichsten?

Der Nahe Osten machte 2025 65,35 % der Prämien aus, angetrieben durch die Konnektivität der Golfknotenpunkte und konsistente eingehende und ausgehende Ströme, während Afrika bis 2031 voraussichtlich mit einer CAGR von 12,44 % wachsen wird. Starker Drehkreuzverkehr unterstützt das anhaltende Prämienwachstum.

Welche Faktoren könnten das Wachstum im Reiseversicherungsmarkt im Nahen Osten und Afrika einschränken?

Visumablehnungsquoten in einigen Korridoren, Währungskontrollen und geopolitische Ausschlüsse können versicherte Reisevolumina dämpfen und Schadenabwicklungen verzögern, obwohl Verbesserungen bei der digitalen Abwicklung und Governance dazu beitragen, diese Risiken zu mindern.

Seite zuletzt aktualisiert am: