Marktgröße und Marktanteile der Lebens- und Nichtlebensversicherung in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 190 Milliarden US-Dollar |

| Marktgröße (2026) | 197.47 Milliarden US-Dollar |

| Marktgröße (2031) | 239.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

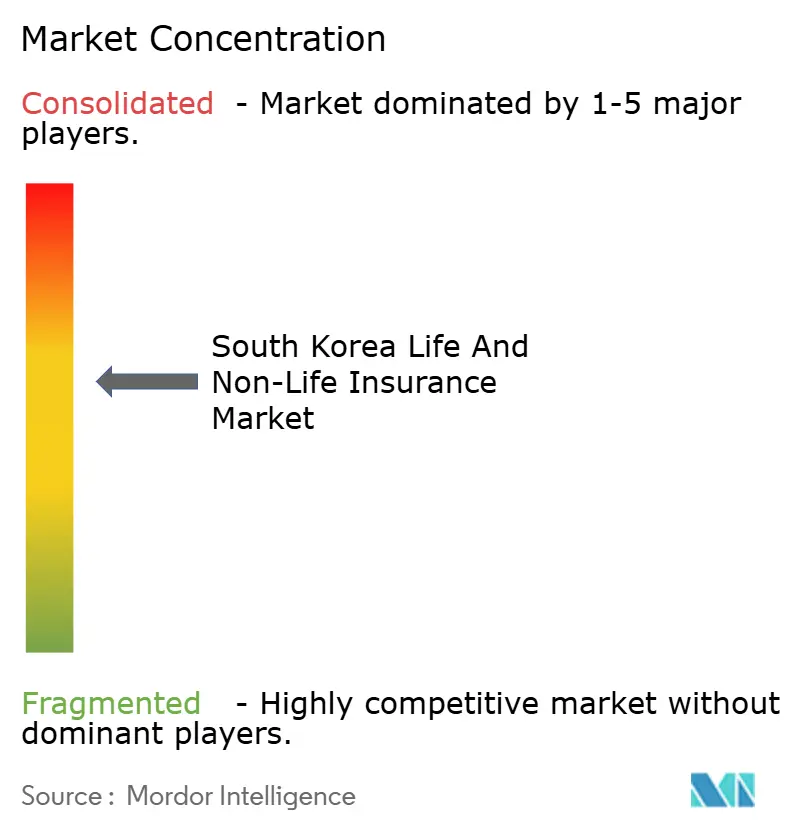

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Lebens- und Nichtlebensversicherungsmarkts in Südkorea von Mordor Intelligence

Die Größe des Südkorea Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 190 Milliarden USD im Jahr 2025 auf 197,47 Milliarden USD im Jahr 2026 steigen und bis 2031 239,45 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,93 % im Zeitraum 2026–2031.

Stetiges Wachstum spiegelt die Reaktion des Marktes auf eine alternde Bevölkerung, den Wechsel zu K-ICS-Kapitalstandards im Jahr 2024 und die Echtzeit-Gewinnerfassung nach IFRS-17 wider, die Versicherer gemeinsam dazu zwingen, Schutzprodukte zu priorisieren und gleichzeitig strengere Solvenzvorschriften zu erfüllen. Die Nichtlebensversicherung im Gesundheitsbereich führt zur kurzfristigen Expansion, da der Staat private Versicherungsträger einbezieht, um die Defizite des Nationalen Krankenversicherungsdienstes (NHIS) zu verringern. Gleichzeitig beschleunigt sich der digitale Vertrieb über eingebettete Kanäle auf E-Commerce-, Fintech- und Mobilitätsplattformen, was die Kundenakquisitionskosten neu gestaltet. Die Auslandsexpansion gewinnt an Dringlichkeit: Koreanische Versicherer erzielten 2024 einen kombinierten Auslandsgewinn von 159,1 Millionen USD nach Verlusten im Jahr 2023[1]Asia Insurance Review, "Koreanische Versicherer schwingen sich 2024 zu Auslandsgewinnen auf," asiainsurancereview.com, was die Sättigung im Inland verdeutlicht. Die regulatorische Unterstützung für renditestärkere, fondsgebundene Produkte diversifiziert die Einnahmequellen weiter, obwohl niedrige Zinssätze weiterhin Druck auf die Kapitalerträge ausüben.

Wichtigste Erkenntnisse des Berichts

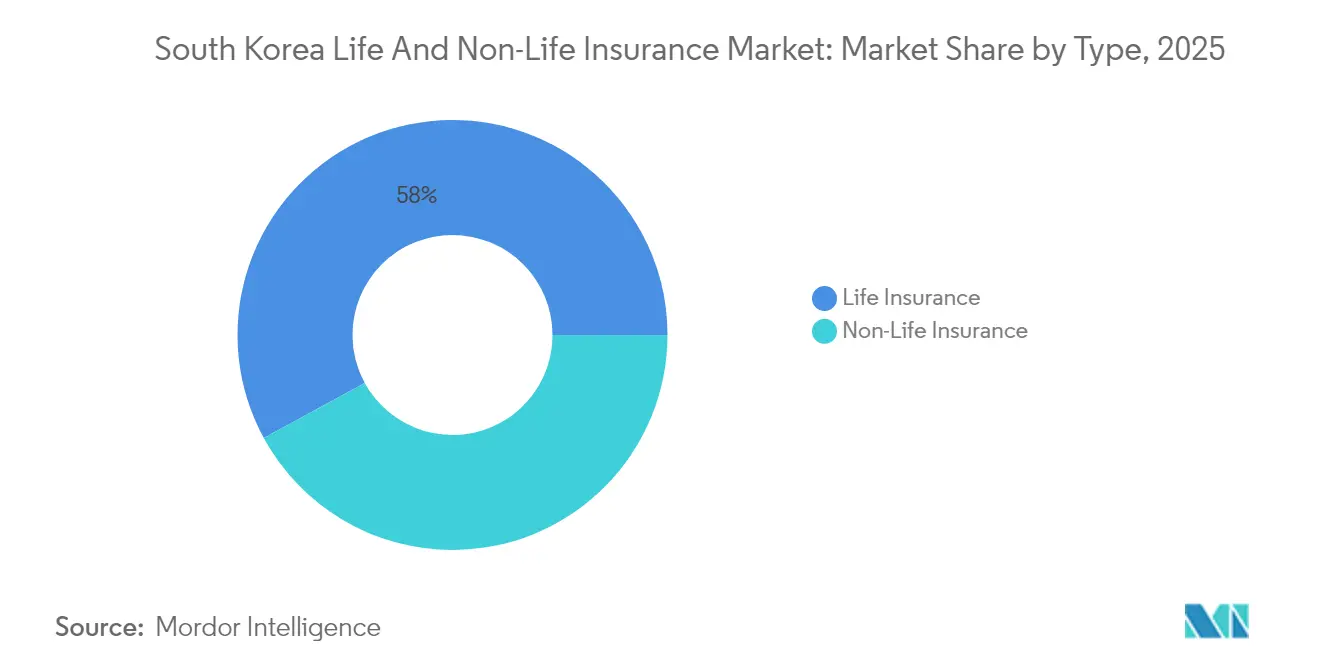

- Nach Produkttyp hielt die Lebensversicherung im Jahr 2025 einen Anteil von 57,95 % am Lebens- und Nichtlebensversicherungsmarkt in Südkorea, während die Nichtlebens-Krankenversicherung bis 2031 mit einer CAGR von 6,43 % wächst.

- Nach Vertriebskanal kontrollierte der Außendienst im Jahr 2025 einen Anteil von 48,25 % am Lebens- und Nichtlebensversicherungsmarkt in Südkorea; Online- und Direktverkäufe wachsen bis 2031 mit einer CAGR von 12,05 %.

- Nach Endnutzer entfielen im Jahr 2025 85,05 % der Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea auf Privatkunden; das Unternehmenssegment soll bis 2031 mit einer CAGR von 7,10 % wachsen.

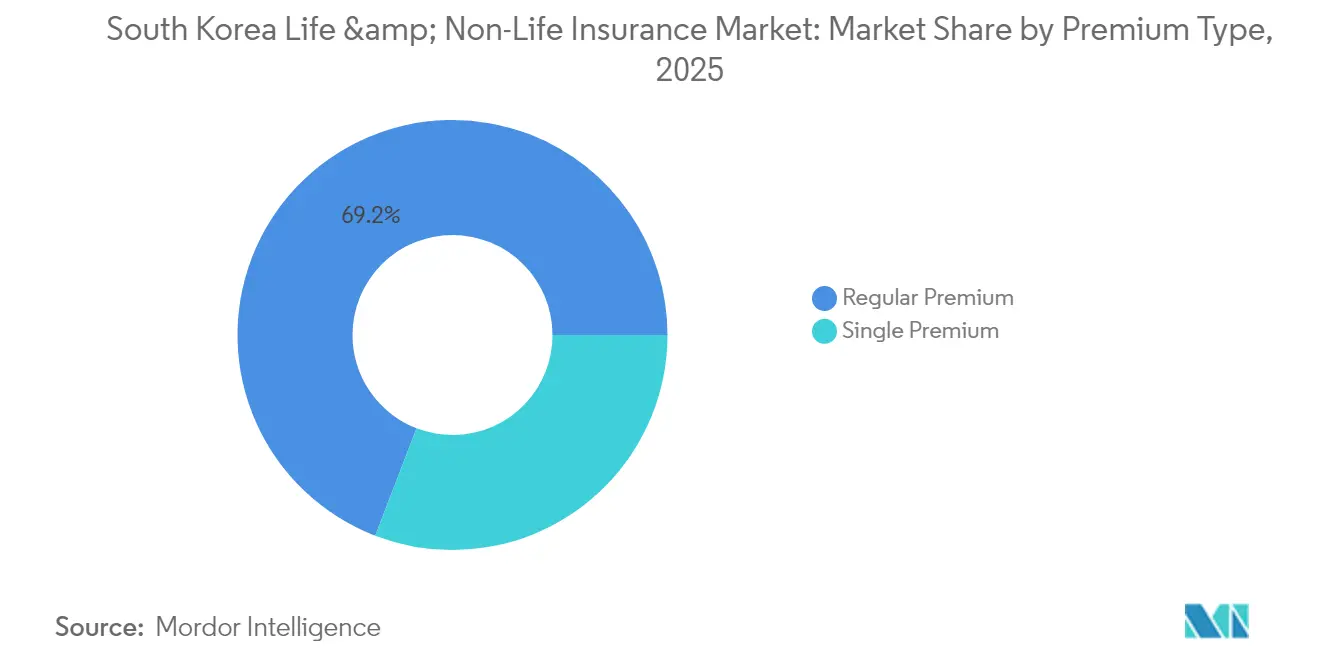

- Nach Prämienart repräsentierten regelmäßige Prämien im Jahr 2025 69,15 % der Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea, während Einmalprämien bis 2031 jährlich um 5,17 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Lebens- und Nichtlebensversicherungsmarkts in Südkorea

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung erhöht die Nachfrage nach Rentenversicherungen | +1.2% | National, Großraum Seoul | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der privaten Krankenversicherung | +0.8% | National, städtisch | Mittelfristig (2–4 Jahre) |

| Digital affine Verbraucher steigern eingebettete und Online-Verkäufe | +0.6% | National, Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Pflichtmäßige Kfz-Haftpflicht und zunehmende Elektrofahrzeugnutzung | +0.5% | National, städtische Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Cyber- und Haftpflichtbedarf unter strengerem Datenschutzgesetz (PIPA) | +0.4% | Seoul, Chungcheong | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung der Kapitalmärkte steigert die Attraktivität fondsgebundener Produkte | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung treibt die Nachfrage nach Rentenversicherungen und Lebensversicherungen auf Lebenszeit an

Der langfristige demografische Wandel wird die ältere Bevölkerung bis 2050 verdoppeln und einen Schwenk hin zu langlebigkeitsorientierten Rentenversicherungen auslösen, auch wenn die Verkäufe von Lebensversicherungen auf Lebenszeit zwischen 2020 und 2024 um 45 % zurückgegangen sind. Die Finanzbehörden erlauben es Versicherungsnehmern nun, Todesfallleistungen in monatliche Einkünfte umzuwandeln; 339.000 Policen im Wert von 9,1 Milliarden USD kommen dafür in Frage, was die regulatorische Unterstützung für flexible Auszahlungsstrukturen signalisiert. Das Langlebigkeitsrisiko belastet jedoch das Kapital unter K-ICS und stellt Versicherer vor die Herausforderung, das Asset-Liability-Management in einem Niedrigzinsumfeld zu optimieren. Die sinkenden Beitragsquoten zum Nationalen Rentensystem unter einkommensschwachen Senioren verstärken die Nachfrage nach privaten Rentenversicherungen und weiten den Lebens- und Nichtlebensversicherungsmarkt in Südkorea aus. Versicherer, die kapitaleffiziente Langlebigkeitsprodukte beherrschen, können einen überproportionalen Anteil am Lebens- und Nichtlebensversicherungsmarkt in Südkorea gewinnen.

Staatliche Förderung der privaten Krankenversicherung angesichts wachsender NHIS-Finanzierungslücke

Die jährlichen Gesundheitsausgaben erreichten 92 Milliarden USD, nachdem sie zwischen 2010 und 2019 um 52,9 % gestiegen waren, was die NHIS-Finanzen überlastet. Der FSC-Arbeitsplan 2025 priorisiert seniorenfreundliche Absicherungen und ermutigt Versicherer, öffentliche Versorgungslücken mit Langzeitpflege- und spezialisierten Behandlungspolicen zu schließen[2]Finanzdienstleistungskommission, "Arbeitsplan 2025 für den Versicherungssektor," FSC, fsc.go.kr. Das Produktdesign muss adverse Selektion vermeiden und gleichzeitig für Haushalte mit mittlerem Einkommen erschwinglich bleiben, was die Nichtlebens-Krankenversicherung zum am schnellsten wachsenden Segment des Lebens- und Nichtlebensversicherungsmarkts in Südkorea macht. Die Balance zwischen kommerziellem Gewinn und der Ethik der Universalversorgung definiert den strategischen Erfolg im Lebens- und Nichtlebensversicherungsmarkt in Südkorea.

Digital affine Bevölkerung beschleunigt eingebettete und Online-Policenabschlüsse

Pacific Life Re und Kakao Pay Insurance haben sich zusammengetan, um app-exklusive Versicherungsprodukte einzuführen und dabei Südkoreas beeindruckende Smartphone-Durchdringungsrate von 94 % zu nutzen. In einem bemerkenswerten Branchenwandel hat Samsung Fire & Marine nach 21 Jahren den Bancassurance-Sektor verlassen. Dieser Schritt ist besonders aufschlussreich angesichts der Umsatzauswirkungen und der durch IFRS-17-Vorschriften verhängten Strafen für über Banken vertriebene spargebundene Produkte.

Gelockerte Anlagevorschriften erlauben Auslandsvermögen und Alternativen, was die Attraktivität fondsgebundener Produkte und Gebühreneinnahmen steigert. Die Marktbewertungsbilanzierung unter K-ICS setzt die Volatilität jedoch direkt den Solvenzmetriken aus, was überlegene Risikokontrollen erfordert. Unternehmen, die Rendite und Kapitaleffizienz ausbalancieren, können ihren Anteil am Lebens- und Nichtlebensversicherungsmarkt in Südkorea ausbauen.

Pflichtmäßige Kfz-Haftpflicht und wachsender Elektrofahrzeugbestand steigern Kfz-Prämien

Gelockerte Anlagevorschriften erlauben Auslandsvermögen und Alternativen, was die Attraktivität fondsgebundener Produkte und Gebühreneinnahmen steigert. Die Marktbewertungsbilanzierung unter K-ICS setzt die Volatilität jedoch direkt den Solvenzmetriken aus, was überlegene Risikokontrollen erfordert. Unternehmen, die Rendite und Kapitaleffizienz ausbalancieren, können ihren Anteil am Lebens- und Nichtlebensversicherungsmarkt in Südkorea ausbauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem niedrige Zinssätze belasten den Kapitalertrag | -0.9% | National | Langfristig (≥ 4 Jahre) |

| Strengere K-ICS- und IFRS-17-Anforderungen erhöhen den Kapitaldruck | -0.7% | National, kleinere Versicherer | Mittelfristig (2–4 Jahre) |

| Hohe Vertriebskosten im Außendienstmodell | -0.5% | Ländlich, vorstädtisch | Mittelfristig (2–4 Jahre) |

| Marktsättigung in städtischen Gebieten verlangsamt das Wachstum bei Sparpolicen | -0.4% | Großraum Seoul | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem niedriges Zinsumfeld belastet den Kapitalertrag

Im Jahr 2024 erreichte das Nettoeinkommen des Sektors 10,32 Milliarden USD. Dieser Anstieg wurde hauptsächlich durch Kapitalgewinne angetrieben, die eine enttäuschende Leistung im Kfz-Underwriting ausglichen. Es ist jedoch anzumerken, dass die Margen bei garantierten Produkten sinken. Das Reinvestitionsrisiko droht, da langfristige Verbindlichkeiten mit niedrig rentierlichen Vermögenswerten abgeglichen werden. Es ist eine deutliche strategische Verlagerung hin zu reinen Schutzprodukten sowohl im Lebens- als auch im Nichtlebensversicherungsmarkt in Südkorea zu beobachten. Der südkoreanische Versicherungsmarkt erlebt zudem einen verstärkten Wettbewerb, wobei Versicherer auf innovative Produktangebote und digitale Transformation setzen, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern. Darüber hinaus beeinflussen regulatorische Änderungen die Marktdynamik und zwingen Versicherer, ihre Strategien anzupassen, um compliant zu bleiben und gleichzeitig die Rentabilität zu sichern.

Verschärfte K-ICS- und IFRS-17-Vorschriften erzeugen Kapitaldruck

Im Jahr 2023 wurde K-ICS eingeführt, woraufhin neunzehn Versicherer Erleichterungen beantragten. Um den systemischen Stress zu mildern, passte die FSC anschließend die empfohlene Solvenzquote an und setzte sie zwischen 130 % und 140 % fest[3]Fitch Ratings, "K-ICS-Anpassung mindert Kapitaldruck auf koreanische Versicherer," Fitch Ratings, fitchratings.com. Die Einführung von IFRS-17 mit seinem Schwerpunkt auf Zeitwertverbindlichkeiten hat die Erträge anfälliger für Marktschwankungen gemacht. Diese Verschiebung hat eine aggressive Expansion verhindert und gleichzeitig die Konsolidierung innerhalb der Branche gefördert. Im Lebens- und Nichtlebensversicherungsmarkt in Südkorea kämpfen kleinere Unternehmen mit unverhältnismäßig hohen Kostenbelastungen, zu denen Compliance-Ausgaben, Technologie-Upgrades und betriebliche Ineffizienzen gehören. Diese Herausforderungen vergrößern die Kluft zwischen kleineren und größeren Marktteilnehmern weiter, verschärfen den Wettbewerb und treiben die Marktkonsolidierung voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Lebensversicherung steht vor Disruption durch Krankenversicherung

Die Lebensversicherung erfasste im Jahr 2025 57,95 % des Lebens- und Nichtlebensversicherungsmarkts in Südkorea, während die Nichtlebens-Krankenversicherung mit einer CAGR von 6,43 % bis 2031 am schnellsten wächst. Rentengebundene Verträge behalten ein erhebliches Gewicht, aber die Nachfrage nach Lebensversicherungen auf Lebenszeit ließ nach, da das Langlebigkeitsrisiko einen Schwenk hin zu Risikolebensversicherungen auslöste. Nichtlebenssegmente profitieren auch von einem gestiegenen Bewusstsein für Naturkatastrophen und obligatorischen Kfz-Sparten. Die Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea für Gesundheitsprodukte wächst, da die NHIS-Finanzierungslücken größer werden.

IFRS-17 begünstigt Schutzeinnahmen und verändert den Verkaufsmix. Staatliche Anreize für Langzeitpflege und spezialisierte Behandlungen treiben die Durchdringung über sparorientierte Pläne hinaus. Die Transformation des Kfz-Bereichs rund um Elektrofahrzeuge zwingt Underwriter zur Einführung neuer Risikomodelle. Versicherer, die Garantien neu bepreisen und sich auf Gesundheit konzentrieren, erzielen inkrementelle Einnahmen im Lebens- und Nichtlebensversicherungsmarkt in Südkorea.

Nach Vertriebskanal: Widerstandsfähigkeit des Außendienstes inmitten digitaler Beschleunigung

Der Außendienst behielt im Jahr 2025 einen Anteil von 48,25 %, was das Vertrauen in persönliche Beratung unterstreicht. Gleichzeitig verzeichneten eingebettete und Online-Kanäle eine CAGR von 12,05 %, was einen durch pandemiebedingte Verhaltensänderungen beschleunigten digitalen Wandel widerspiegelt. Direkte Websites senken die Akquisitionskosten und beschleunigen das Onboarding, was unter den Kapitalbeschränkungen von K-ICS entscheidend ist. Die Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea, die digitalen Kanälen zugeordnet ist, soll sich bis 2031 verdoppeln.

Der Ausstieg von Samsung Fire & Marine aus dem Bancassurance-Bereich verdeutlicht die Gegenwinds bei Sparprodukten. Affinitätsbindungen wie Fintech-ausgerichtete Mikropolicen florieren. Dennoch halten strenge Offenlegungsvorschriften menschliche Vermittler für komplexe Produkte relevant. Versicherer kalibrieren hybride Modelle, um sowohl städtische Digital-Nutzer als auch ländliche Außendienst-Loyalisten im Lebens- und Nichtlebensversicherungsmarkt in Südkorea zu erreichen.

Nach Prämienart: Stabilität der regelmäßigen Prämien unterstützt das Wachstum der Einmalprämien

Regelmäßige Zahlungen hielten im Jahr 2025 einen Anteil von 69,15 % und bieten einen vorhersehbaren Cashflow, der für das K-ICS-Asset-Liability-Matching entscheidend ist. Einmalprämien steigen jährlich um 5,17 % und ziehen Einmalinvestoren nahe dem Rentenalter an, die sofortigen Schutz oder Steuervorteile suchen. Die Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea für Einmalprämienprodukte profitiert von der Liberalisierung der Kapitalmärkte, die die Anlageoptionen in fondsgebundenen Produkten erweitert.

IFRS-17-Ertragsmuster begünstigen eine stetige Erfassung und halten Versicherer bei regelmäßigen Beiträgen. Automatisierte digitale Lastschriften vereinfachen die Einziehung und verbessern die Bestandshaltung, was mit eingebetteten Vertriebsmodellen übereinstimmt. Wohlhabendere ältere Kohorten bevorzugen jedoch weiterhin Einmalzahlungen der Einfachheit halber, was ein gemischtes Wachstum über alle Prämienarten im Lebens- und Nichtlebensversicherungsmarkt in Südkorea sicherstellt.

Nach Endnutzer: Dominanz der Privatpersonen bei gleichzeitiger Beschleunigung im Unternehmensbereich

Privatpersonen stellten im Jahr 2025 85,05 % der Prämieneinnahmen, aber Unternehmenslinien steigen bis 2031 jährlich um 7,1 % aufgrund von PIPA-bedingten Haftpflichtmandaten. KMU bündeln nun die Nachfrage nach Cyber-, Fracht- und Kreditprodukten und erweitern kommerzielle Risikobestände. Der Marktanteil des Lebens- und Nichtlebensversicherungsmarkts in Südkorea, der Unternehmenspolizzen zugeordnet ist, wird sich daher ausweiten, ohne jedoch die Gesamtzahlen der Privatpersonen zu erreichen.

Datenschutzstrafen und obligatorische Elektrofahrzeug-Ladestationsabdeckung treiben das Wachstum in spezialisierten Gewerbelinien an. Internationale Aktivitäten koreanischer Konzerne erfordern zudem koordinierte globale Programme, was Versicherer dazu veranlasst, ihre regionalen Präsenzen auszubauen. Dieses Zusammenspiel von inländischer Regulierung und Auslandsexpansion unterstreicht die strategische Relevanz des Unternehmenssegments im Lebens- und Nichtlebensversicherungsmarkt in Südkorea.

Geografische Analyse

Der Hauptstadtbereich Seoul bleibt das Prämien-Kernland mit der höchsten Durchdringung, aber die Sättigung komprimiert die Margen, da konkurrierende Versicherer die Preise unterbieten. Dichte Fintech-Ökosysteme fördern den Online-Policenabschluss und ermöglichen es innovativen Marktteilnehmern, ihren Anteil am Lebens- und Nichtlebensversicherungsmarkt in Südkorea auszubauen.

Die Provinzen Chungcheong und Gyeongsang zeigen eine steigende Industrieaktivität, die Gewerbeversicherungsgewinne antreibt, insbesondere in den Bereichen Sach- und Frachtversicherung. Eine geringere Haushaltsdurchdringung bietet Spielraum für Privatversicherungen, unterstützt durch regionale Entwicklungsanreize. Die Marktgröße des Lebens- und Nichtlebensversicherungsmarkts in Südkorea in diesen Regionen soll bis 2031 die nationale durchschnittliche CAGR übertreffen.

Jeolla, Gangwon und Jeju sind auf Landwirtschaft und Tourismus angewiesen, was einen Bedarf an saisonalen Geschäfts-, Reise- und Katastrophenversicherungen schafft. Alterung und Entvölkerung in ländlichen Gebieten erfordern Altenpflege- und Mikroversicherungslösungen, die über hybride Außendienst-Digital-Modelle bereitgestellt werden. Die regionale Elektrofahrzeugadoption breitet sich von städtischen Zentren aus, diversifiziert Kfz-Risikopools und Vertriebspräsenzen im Lebens- und Nichtlebensversicherungsmarkt in Südkorea.

Wettbewerbslandschaft

In der Versicherungslandschaft Südkoreas kontrollieren die fünf größten Lebensversicherer und Nichtlebensversicherer mehr als die Hälfte der gebuchten Prämien, was auf eine moderate Konzentration in beiden Sektoren hinweist. Samsung Life, Kyobo Life und Hanwha Life führen den Lebensversicherungsbereich an, während Samsung Fire & Marine, Meritz Fire & Marine und DB Insurance den Nichtlebensbereich dominieren. Bemerkenswert ist, dass Meritz DB in der Rentabilität überholt hat, dank seines Schwerpunkts auf langfristigen Policen.

Versicherer schwenken auf digitale Transformation und globale Reichweite um. Eine Partnerschaft mit AWS stattet Kyobo Life mit skalierbarer Analytik aus, und die Übernahme eines US-amerikanischen Maklerunternehmens durch Hanwha Life stärkt dessen globales Vertriebsnetz. In einer bemerkenswerten Trendwende erzielten Versicherer 2024 gemeinsam 159,1 Millionen USD aus Vietnam und Indonesien, was eine Erholung von früheren Auslandsverlusten markiert und auf neue Wachstumspfade hindeutet.

Angesichts des Kapitaldrucks durch K-ICS nehmen Fusionen und Übernahmen zu. Die fünf führenden Nichtlebensversicherer kooperierten sogar zur Unterstützung von MG Non-Life Insurance, was einen doppelten Fokus auf das Management systemischer Risiken und ein starkes Interesse an Konsolidierung zeigt. Derzeit werden Wettbewerbsvorteile zunehmend aus KI-gesteuertem Underwriting, umfangreichen eingebetteten Kanälen und agilen Produktdesigns gewonnen, die mit der IFRS-17-Ökonomie resonieren – all dies definiert die Dynamik im Versicherungsmarkt Südkoreas neu.

Marktführer der Lebens- und Nichtlebensversicherung in Südkorea

-

Samsung Life Insurance Co., Ltd.

-

Kyobo Life Insurance Co., Ltd.

-

Hanwha Life Insurance Co., Ltd.

-

Samsung Fire & Marine Insurance Co., Ltd.

-

DB Insurance Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Südkoreas fünf größte Nichtlebensversicherer gründeten einen Rat zur Übernahme der Vermögenswerte von MG Non-Life Insurance, mit Unterstützung der KDIC zur Stärkung der Solvenzquote des Unternehmens von 4,1 %.

- April 2025: Die FSC senkte das K-ICS-Solvenzziel auf 130–140 % und führte eine Kernkapitalquote ein, um die Compliance-Kosten zu senken.

- Januar 2025: Shinhan Bank Vietnam schloss eine Partnerschaft mit Petrolimex Insurance zum Vertrieb von Nichtlebensprodukten in Vietnam.

- November 2024: Pacific Life Re und Kakao Pay Insurance unterzeichneten eine Absichtserklärung für app-exklusive Krankenversicherungsprodukte.

- Juni 2024: Korea Trade Insurance Corp. vereinbarte, bis zu 1 Milliarde USD an Finanzierungen für koreanische Unternehmen in vietnamesischen Gasprojekten bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Lebens- und Nichtlebensversicherungsmarkt als die im Land von zugelassenen Versicherern erzielten gebuchten Bruttoprämien in den Bereichen Lebensschutz, Sparprodukte, Renten sowie alle Sach- und Haftpflichtsparten, einschließlich Kraftfahrzeug, Gesundheit, Haftpflicht, Marine, Luftfahrt, Landwirtschaft, Reise und Unfall, die über Agenturen, Bancassurance, Makler, Direkt- und Digitalkanäle vertrieben werden.

Ausschlüsse aus dem Geltungsbereich: Rückversicherungstransaktionen, eingehende ausländische Platzierungen, Einnahmen von Drittverwaltern sowie Mikroversicherungen unterhalb von KRW 15.000 pro Jahr sind ausgeschlossen, damit der Fokus auf dem Kernbestand der Erstversicherung verbleibt.

Segmentierungsübersicht

-

Nach Typ

-

Lebensversicherung

- Risikolebensversicherung

- Lebensversicherung auf Lebenszeit

- Erlebensfallversicherung

- Renten- und Pensionsversicherung

- Fondsgebundene und variable Versicherung

-

Nichtlebensversicherungsprodukt

- Kraftfahrzeugversicherung

- Krankenversicherung

- Sachversicherung

- Haftpflichtversicherung

- See- und Luftfahrtversicherung

- Ernte- und Agrarversicherung

- Reiseversicherung

- Unfall- und Zusatzversicherung

-

Lebensversicherung

-

Nach Vertriebskanal

- Außendienst

- Bancassurance

- Makler

- Direkt / Offline

- Digital / Online-Direktvertrieb

- Affinitäts- und eingebettete Partnerschaften

-

Nach Prämienart

- Regelmäßige Prämie

- Einmalprämie

-

Nach Endnutzer

- Privatpersonen

- Unternehmen

- KMU und Affinitätsgruppen

-

Nach Region

- Hauptstadtbereich Seoul

- Region Chungcheong

- Region Jeolla

- Region Gyeongsang

- Provinz Gangwon

- Provinz Jeju

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Zeichnungsmanager, Vertriebsleiter, Aktuare und Aufsichtsbehörden in Seoul, Busan und Jeju befragt. Ihre Erkenntnisse haben die Kanaldruchdringung, Produktmixverschiebungen nach IFRS-17 und K-ICS sowie durchschnittliche Prämienentwicklungen verdeutlicht, die durch Desk-Research allein nicht hätten quantifiziert werden können.

Desk-Research

Mordor-Analysten haben Prämienströme mithilfe öffentlich zugänglicher Daten aus dem Statistikportal der Financial Supervisory Service, den Ausblicken des Korea Insurance Research Institute, den Makrotabellen der Bank of Korea, den Schadendateien des National Health Insurance Service sowie den Jahrbüchern der General Insurance Association of Korea erfasst. Unternehmensberichte, Investorenpräsentationen, über Dow Jones Factiva erfasste Presseberichterstattung sowie Emittentenprofile von D&B Hoovers ergänzten die Informationen auf Trägerebene. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Dokumente bildeten die Grundlage für Datenprüfungen und Trendbestätigungen.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der von Aufsichtsbehörden gemeldeten direkt gebuchten Prämien, die anschließend anhand von im Rahmen von Interviews validierten Anteilen nach Produkt, Kanal und Region aufgeteilt werden. Selektive Bottom-up-Tests, Träger-Aggregationen, mit in Kraft befindlichen Policen multiplizierte Stichproben-Durchschnittsprämien sowie Kanalprüfungen dämpfen Ausreißer. Schlüsselvariablen wie BIP-Wachstum, Altersabhängigkeitsquote, zugelassener Fahrzeugbestand, medizinischer VPI und Penetration des digitalen Vertriebs fließen in eine kombinierte multivariate Regression und eine ARIMA-Prognose bis 2030 ein. Wenn auf Produktebene Lücken auftreten, werden nach Expertenprüfung abgestimmte Wachstumsdeltas vergleichbarer Träger angewendet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Anomalieerkennung, des Peer-Reviews und der Freigabe durch die Geschäftsleitung. Wir führen Varianzprüfungen gegen neue FSS-Veröffentlichungen, Makrorevisionen und wesentliche Ereignisse erneut durch; vollständige Aktualisierungen erfolgen jährlich, während Zwischenaktualisierungen ausgelöst werden, sobald Eingaben voreingestellte Schwellenwerte überschreiten.

Warum unsere Ausgangsbasis für den südkoreanischen Lebens- und Nichtlebensversicherungsmarkt Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Prämiendefinitionen, Kanalabdeckungen und Aktualisierungsrhythmen anwenden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 190 Mrd. (2025) | Mordor Intelligence | |

| USD 161 Mrd. (2024) | Global Consultancy A | Berücksichtigt nur direkte Lebens- und Kraftfahrzeugsparten, lässt langfristige Unfallversicherungen und eingebettete digitale Deckungen außer Acht |

| USD 148 Mrd. (2024) | Industry Association B | Verwendet den Wechselkurs von 2021 und schließt die Auswirkungen der IFRS-17-Umklassifizierung aus |

| USD 196 Mrd. (2024) | Research Publisher C | Kombiniert Erst- und Rückversicherungsprämien und wendet eine einheitliche Wachstumsannahme von 4,7 Prozent an |

Sobald Geltungsbereich, Währungspraxis und Anpassungen an Kapitalstandards angeglichen sind, konvergieren die Zahlen nahe unserer Schätzung. Hier bietet Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die auf klaren Variablen und wiederholbaren Schritten beruht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebens- und Nichtlebensversicherungsmarkt in Südkorea derzeit?

Der Markt hat im Jahr 2026 einen Wert von 197,47 Milliarden USD und soll bis 2031 einen Wert von 239,45 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die Nichtlebens-Krankenversicherung soll bis 2031 mit einer CAGR von 6,43 % wachsen, da die Regierung stärker auf private Versicherer setzt, um NHIS-Versorgungslücken zu schließen.

Wie beeinflussen neue Kapitalvorschriften die Versicherer?

K-ICS und IFRS-17 erhöhen den Kapitaldruck und veranlassen Unternehmen, Schutzprodukte zu bevorzugen, das Risikomanagement zu verbessern und Auslandswachstum zu erkunden.

Warum sind Online- und eingebettete Kanäle wichtig?

Der digitale Vertrieb wächst mit einer CAGR von 12,05 % aufgrund niedrigerer Akquisitionskosten und der Verbraucherpräferenz für app-basierte Versicherungen, was die Wettbewerbsdynamik neu gestaltet.

Was treibt den Anstieg der Cyber-Haftpflichtversicherung an?

Die strengere Durchsetzung des Gesetzes zum Schutz personenbezogener Daten schreibt Haftpflichtversicherungen vor und steigert die Unternehmensnachfrage nach Cyber- und Datenschutzverletzungspolicen.

Wie wirken sich niedrige Zinssätze auf die Rentabilität der Versicherer aus?

Extrem niedrige Renditen belasten den Kapitalertrag und zwingen Versicherer, stärker auf Underwriting-Gewinne zu setzen und sich hin zu renditestärkeren fondsgebundenen Produkten zu diversifizieren.

Seite zuletzt aktualisiert am: