Größe und Marktanteil des Insurtech-Marktes im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

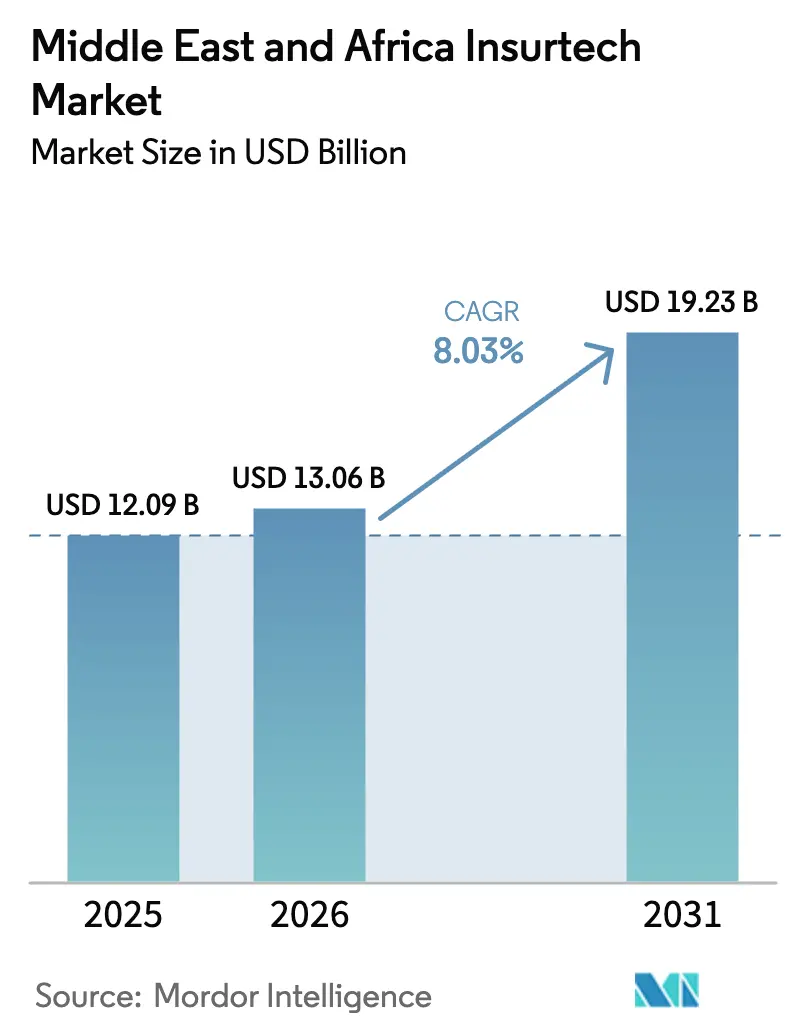

| Marktgröße im Basisjahr (2025) | 12.09 Milliarden US-Dollar |

| Marktgröße (2026) | 13.06 Milliarden US-Dollar |

| Marktgröße (2031) | 19.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Insurtech-Marktes im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Insurtech-Marktes im Nahen Osten und Afrika wurde im Jahr 2025 auf 12,09 Milliarden USD geschätzt und wird voraussichtlich von 13,06 Milliarden USD im Jahr 2026 auf 19,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,03 % während des Prognosezeitraums (2026–2031). Verpflichtende Kfz- und Krankenversicherungsprogramme in den Golfstaaten, eine rasch zunehmende Smartphone-Durchdringung in Afrika sowie regulatorische Sandbox-Rahmenbedingungen verbinden sich, um die Akzeptanz digitaler Versicherungsprodukte in allen wichtigen Geschäftsbereichen voranzutreiben. Eingebettete Verkäufe in digitalen Geldbörsen und E-Commerce-Checkouts erweitern die Reichweite, während Dienstleistungszentren für „Rückversicherung als Dienstleistung” in Dubai und Mauritius spezialisiertes Risikokapital für regionale Spezialversicherungsgesellschaften bereitstellen. Islamische Finanz-APIs ermöglichen es Versicherungsträgern, Scharia-konforme Produkte rasch auf den Markt zu bringen und damit neue Prämienvolumina zu erschließen, die herkömmliche Systeme nicht adressieren konnten. Risikokapitalzuflüsse, Cloud-Migration und KI-gestütztes Underwriting beschleunigen weiterhin die Plattformproduktivität, auch wenn Lücken in der Datenqualität und Infrastruktur in einigen Grenzmärkten nach wie vor bestehen.

Wichtigste Erkenntnisse des Berichts

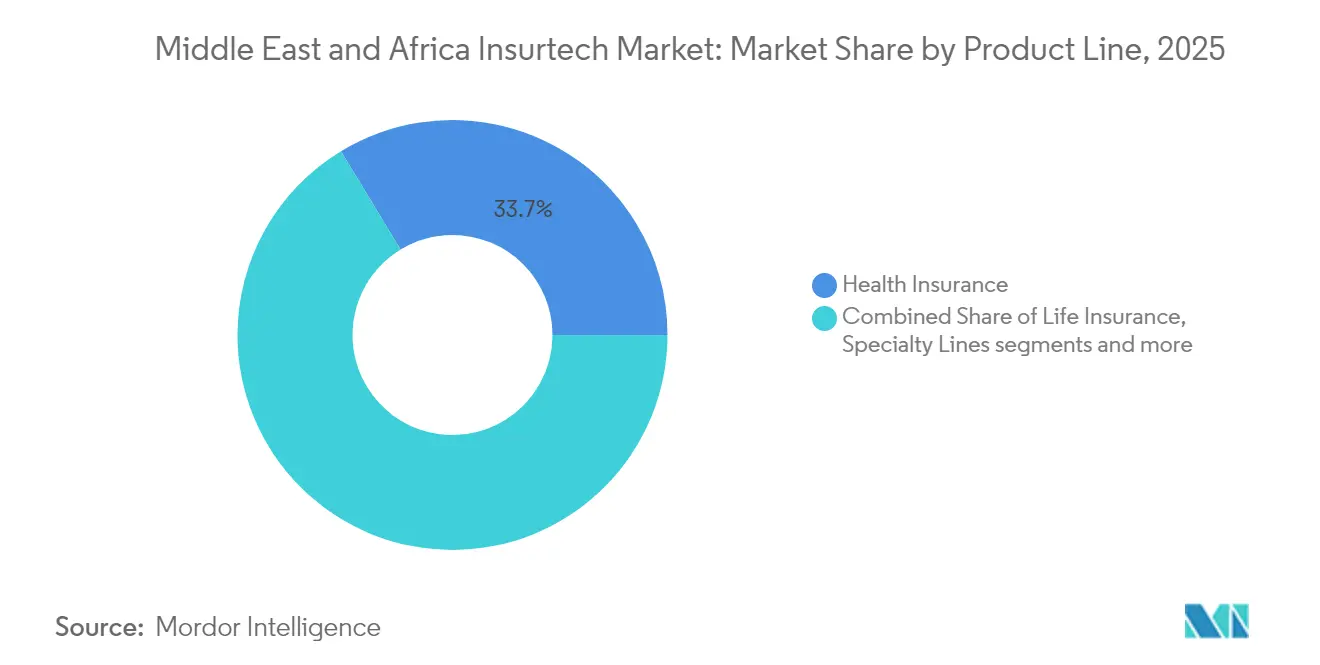

- Nach Produktlinie entfiel 2025 ein Umsatzanteil von 33,68 % auf die Krankenversicherung, während Spezialsparten bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 40,62 % des Marktanteils des Insurtech-Marktes im Nahen Osten und Afrika auf traditionelle Agenten und Makler; eingebettete Versicherungsplattformen werden voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen.

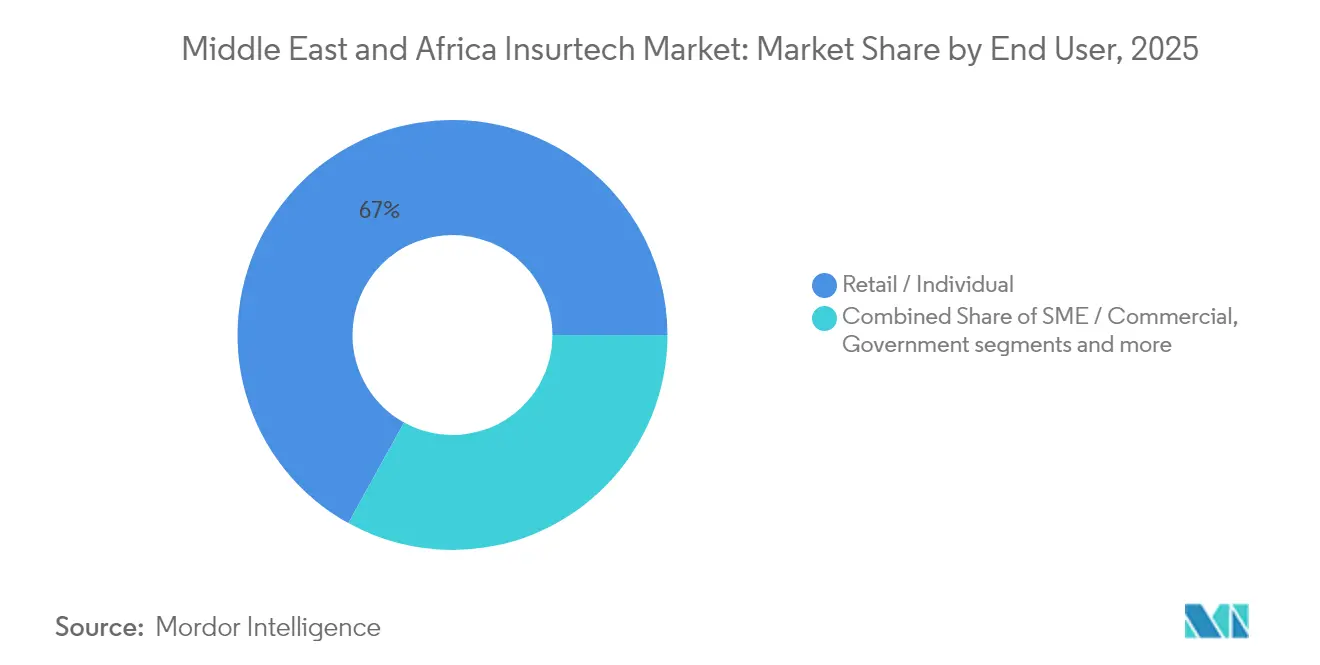

- Nach Endnutzer entfielen 2025 66,95 % des Wertes auf Einzel- und Privatkunden; die Nachfrage seitens KMU und Gewerbe soll über den Prognosezeitraum mit einer CAGR von 9,08 % steigen.

- Nach Geografie führten die Vereinigten Arabischen Emirate 2025 mit einem Anteil von 37,12 %, während Saudi-Arabien zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Insurtech-Marktes im Nahen Osten und Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pflicht-Kfz- und Krankenversicherung | +2.1% | VAE, Saudi-Arabien, Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Geringe Versicherungsdurchdringung und Smartphone-Nutzung | +1.8% | Nigeria, Südafrika, Kenia, Ägypten | Langfristig (≥ 4 Jahre) |

| Innovationsfreundliche Regulierungs-Sandboxen | +1.2% | VAE (DIFC), Saudi-Arabien, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Wachsende Risikokapital- und Versicherungspartnerschaften | +0.9% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Takaful-fähige API-Plattformen | +0.7% | GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Rückversicherungszentren | +0.5% | Dubai, Mauritius, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pflicht-Kfz- und Krankenversicherung

Die Regulierungsbehörden am Golf verlangen eine universelle Krankenversicherung sowie eine Kfz-Haftpflichtversicherung gegenüber Dritten, wodurch Millionen von Einwohnern zur digitalen Anmeldung verpflichtet werden. Arbeitgeber in den VAE müssen bei der Erneuerung von Arbeitsvisa den Versicherungsschutz der Mitarbeiter nachweisen, während Saudi-Arabien Bußgelder für abgelaufene Kfz-Haftpflichtbescheinigungen erhebt. Insurtech-Apps, die Emirates-IDs scannen, Lohndaten abrufen und Prämien in Sekundenschnelle berechnen, schließen die Vertriebslücken, die von traditionellen Vermittlern hinterlassen wurden. Automatisierte Compliance-Prüfungen speisen Regierungsdatenbanken, reduzieren den Reibungsverlust bei der Policenausstellung und treiben die Erneuerungsquoten auf über 90 %. Traditionelle Makler verbinden sich eilig mit diesen APIs, um gewerbliche Fuhrparks zu betreuen, sehen sich jedoch zunehmendem Margendruck ausgesetzt, da die Selbstbedienungsnutzung wächst. Die regelgesteuerte Ausweitung bietet daher einen stabilen Prämienboden und vorhersehbare Schadensmuster für technologiegestützte Versicherungsträger. Mit fortschreitender Durchsetzung wird der Insurtech-Markt im Nahen Osten und Afrika voraussichtlich bis 2027 weitere 5 Millionen Einzelpolicen auf Cloud-Plattformen verlagern.

Geringe Versicherungsdurchdringung und Smartphone-Nutzung

Afrikanische Länder weisen eine durchschnittliche Versicherungsdichte von unter 3 % bei einer Smartphone-Durchdringung von über 60 % auf. Nigeria verkörpert diese Lücke – 0,5 % Versicherungsdurchdringung, jedoch 84 % Mobilfunkzugang –, was Pay-as-you-go-Mikropolicen ermöglicht, die in täglichen oder wöchentlichen Beträgen berechnet werden. Mobile-Money-Infrastrukturen in Kenia und Ghana ermöglichen die sofortige Weiterleitung von Prämien und Schadensleistungen, wodurch Akquisitions- und Servicekosten gegenüber persönlichen Vermittlern um mindestens 40 % gesenkt werden. Echtzeit-Nutzungsdaten aus Telematik, Erntesensoren und Gesundheits-Wearables verbessern die Risikoauswahl und verengen die kombinierten Schadensquoten selbst in verlustintensiven Regionen. Die Integration in soziale Medien fungiert zudem als kostenfreies Marketing, wobei Empfehlungen das Neugeschäftsvolumen im ersten Monat im zweistelligen Bereich steigern. Über den Prognosehorizont hinaus könnten diese Dynamiken Afrikas digitale Policen vervierfachen, ohne die Fixkosten von Filialnetzen. Der Smartphone-Vorteil bleibt daher ein grundlegender Wachstumstreiber des Insurtech-Marktes im Nahen Osten und Afrika.

Innovationsfreundliche Regulierungs-Sandboxen

Fintech-Sandboxen in Dubai, Riad und Manama reduzieren den bürokratischen Aufwand für parametrische Dürredeckung, KI-Triage und Blockchain-Versicherungsnachweispiloten. Das Dubai International Financial Centre hat seit 2024 mehr als 200 Anträge bearbeitet und 15 % für Versicherungstechnologieversuche genehmigt. Sandbox-Teilnehmer erhalten temporäre Kapitaladäquanzerleichterungen und beschleunigte Lizenzvergaben, sodass Gründer MVPs in Wochen statt Monaten auf den Markt bringen können. Erfolgreiche Pilotprojekte liefern empirische Daten an die Regulierungsbehörden zurück und prägen dauerhafte Richtlinien, die auf digitale Abläufe statt papierbasierte Prozesse ausgerichtet sind. Ausländische Start-ups nutzen den Sandbox-Aufenthalt auch, um Produkte unter gegenseitigen Anerkennungsmemorandum in benachbarte GCC-Märkte einzuführen. Es entstehen anschließend Cluster-Vorteile – Cloud-Anbieter, Anwaltskanzleien und versicherungsmathematische Boutiquen etablieren lokale Niederlassungen und vertiefen das Ökosystem. Diese Netzwerkeffekte machen den Insurtech-Markt im Nahen Osten und Afrika auch bei makroökonomischer Volatilität für globale Talente attraktiv.

Wachsende Risikokapital- und Versicherungspartnerschaften

Risikokapitalrunden verzeichnen einen Aufwärtstrend, angeführt von Klaims 26-Millionen-USD-Serie-A für KI-Schadensautomatisierung im März 2025[1]Klaim, "Klaim sammelt 26 Millionen USD in Serie A ein," klaim.ai. Versicherer beteiligen sich an vielen Transaktionen und tauschen regulatorisches Know-how sowie Bilanzkapazität gegen Minderheitsbeteiligungen und Technologiezugang. Eingebettete Partnerschaften mit Banken und Telekommunikationsunternehmen schaffen nahezu kostenfreie Distribution, indem beim digitalen Zahlungsverkehr optionale Mikroversicherungen angeboten werden. Servicekonsortien ermöglichen es Start-up-Spezialversicherungsgesellschaften, auf Call-Center-Ressourcen und gebündelte Rückversicherungspanels zuzugreifen, was die Gewinnschwelle bei Prämien senkt. Unternehmensrisikokapitalabteilungen bei GIG Gulf und SANLAM sind mittlerweile als aktive Folgeinvestoren tätig und stabilisieren Finanzierungszyklen, die sonst globalen Technologiemarktschwankungen ausgesetzt wären. In mehreren Term Sheets aus dem Jahr 2025 erscheinen Umsatzbeteiligungen statt Eigenkapital, wodurch die Leistung an den Underwriting-Gewinn statt an Nutzermetriken gebunden wird. Diese hybriden Strukturen beschleunigen die Skalierung bei gleichzeitig disziplinierter Ausgabenkontrolle und stärken den Wachstumspfad des Insurtech-Marktes im Nahen Osten und Afrika.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung im gesamten MEA-Raum | −1.4% | Panregional | Langfristig (≥ 4 Jahre) |

| Schlechte Datenqualität für KI-Modelle | −0.8% | Subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Rückversicherern für Spezialversicherungsgesellschaften | −0.6% | Spezialsparten | Kurzfristig (≤ 2 Jahre) |

| Strom- und Konnektivitätsausfälle | −0.4% | Grenzmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung im gesamten MEA-Raum

Vierundfünfzig afrikanische und sechzehn nahöstliche Jurisdiktionen wenden unvereinbare Anforderungen an Kapital, Berichterstattung und Verbraucheroffenlegung an. Insurtechs müssen parallele Compliance-Teams unterhalten, was den Verwaltungsaufwand erhöht und marktübergreifende Markteinführungen verzögert. Nigerias Versicherungsgesetz von 2024 schreibt lokale Datenspeicherung vor, während Südafrikas Twin-Peaks-Rahmen auf die Überwachung des Geschäftsverhaltens setzt, was eine einheitliche Policenformulierung erschwert. Sandbox-Pässe sind hilfreich, decken jedoch selten den vollständigen Betrieb ab, sodass die Skalierung nach dem Pilotbetrieb eingeschränkt bleibt. Ohne gegenseitige Anerkennungsverträge kommen grenzüberschreitende eingebettete Produkte beim Checkout zum Erliegen, da Versicherungsträger nach gültigen Lizenzen suchen. Investoren fordern zusätzliche Anlauffinanzierung für langwierige Genehmigungszyklen, was Vorfinanzierungsbewertungen senkt. Die daraus resultierenden Reibungsverluste mindern die ansonsten höhere potenzielle CAGR im Insurtech-Markt im Nahen Osten und Afrika um rund 1,4 Prozentpunkte.

Schlechte Datenqualität für KI-Modelle

KI-gestütztes Underwriting benötigt umfangreiche, saubere Schadenhistorien; viele Grenzmärkte stützen sich jedoch auf Papierakten oder fragmentierte Tabellenkalkulationen, was die Vorhersagekraft einschränkt. Häufige Stromausfälle – Nigeria verlor 2024 in 40 % der Zeit die Netzstabilität – hinterlassen Lücken in Transaktionsprotokollen und verzerren Schadensschwerteschätzungen. Das Fehlen geokodierter Grundstücksdaten zwingt Modelle dazu, niedrigauflösende Satellitenbilder mit anekdotischen Umfragedaten zu kombinieren, was die Unsicherheitsspannen erhöht. Internationale Rückversicherer, die Modellabweichungen scheuen, verlangen höhere Zessionsprämien, was die Margen von Spezialversicherungsgesellschaften schmälert. Von Regulierungsbehörden unterzeichnete Datenaustauschvereinbarungen bleiben unterfinanziert, was den Aufbau zentraler Datenrepositorys verlangsamt. Versicherungsträger kompensieren schwache Datenlage häufig durch höhere Sicherheitszuschläge, was die Policenerschwinglichkeit für Bevölkerungsgruppen mit niedrigem Einkommen verringert. Zusammen mindern diese Gegenwindfaktoren das Wachstumspotenzial des Insurtech-Marktes im Nahen Osten und Afrika um nahezu einen vollen Prozentpunkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Krankenversicherung führt, während Spezialsparten an Dynamik gewinnen

Die Krankenversicherung erwirtschaftete 2025 einen Umsatzanteil von 33,68 %, gestützt durch die Pflichtversicherung für Expatriates und Staatsbürger in den Golfstaaten. Digitale Anmeldeportale, Telemedizin-Anbindungen und KI-Triage-Chatbots steigern die betriebliche Effizienz und ermöglichen es Versicherungsträgern, Preisobergrenzen einzuhalten und gleichzeitig die Margen zu wahren. Die Lebensversicherung profitiert mit einem Anteil von 28,35 % von boomenden Hypothekenmärkten und Scharia-konformen Sparplänen mit eingebetteter Familien-Takaful. Sach- und Haftpflichtsparten, insbesondere Kfz, verzeichneten Wachstum, da Fahrdienstvermittler-Flotten Pay-per-mile-Telematik zur Prämienreduzierung einsetzten.

Spezialsparten bilden das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,96 %. Cyber-Verkäufe steigen nach neuen Meldepflichtgesetzen in Saudi-Arabien und Kenia, während parametrische Marinecoverage Rotes-Meer-Schifffahrtsverzögerungen absichert. Haustierversicherungen finden Anklang bei städtischen saudischen und emiratischen Haushalten mit Rassehunden, und parametrische Reiseversicherungen sind in Flugbuchungsmaschinen eingebettet. Die Größe des Insurtech-Marktes im Nahen Osten und Afrika für Spezialpolicen soll sich von 1,23 Milliarden USD im Jahr 2026 auf 2,35 Milliarden USD bis 2031 verdoppeln, was den Appetite für gezielte Risikoübertragungslösungen widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Vertriebskanal: Eingebettete Plattformen im Aufschwung trotz Dominanz der Agenten

Traditionelle Agenten und Makler zeichneten 2025 weiterhin 40,62 % der Prämien, entsprechend 4,91 Milliarden USD, hauptsächlich für gewerbliche Fuhrparks und Industriepläne. Viele sind mittlerweile an Preisgestaltungsmaschinen der Versicherer angebunden und stellen sofortige Bescheinigungen aus, was die durchschnittliche Policenausstellungszeit von Tagen auf Minuten verkürzt. Eingebettete Plattformen erzielen jedoch die höchste Dynamik und wachsen mit einer CAGR von 8,74 %, da Banken, Telekommunikationsunternehmen und Fahrdienstvermittler-Apps kontextbezogene Versicherungen in Kundenerlebnisse einbetten. Die Größe des Insurtech-Marktes im Nahen Osten und Afrika für eingebettete Distribution könnte bis 2031 3,28 Milliarden USD überschreiten, sofern die aktuellen Abschlussquoten anhalten.

Direktvertriebsportale von Versicherungsträgern halten einen Anteil von 22,48 % und sprechen Millennials an, die Preistransparenz suchen, während Aggregator-Websites mit 17,73 % die Konversionsrate durch Echtzeit-Prämienvergleiche steigern. Digitale Spezialversicherungsgesellschaften mit einem Anteil von 12,18 % bieten Cyber-, Logistik- und Ernteschutz für KMU an, die von traditioneller Kapazität übersehen werden. Bancassurance-Kanäle liegen mit 6,99 % zurück, steigen jedoch stetig, da Open-Banking-Analoga zu PSD2 die Regulierungsbehörden am Golf und in Ägypten erreichen.

Nach Endnutzer: Dominanz des Einzelhandels bei steigender KMU-Nachfrage

Privatkunden repräsentierten 2025 66,95 % der Prämie, verankert durch Pflicht-Kfz- und Krankenversicherungslinien. Nutzungsbasierte Tarife, Cashback-Wellnessbelohnungen und sofortige mobile Schadensmeldungen halten die Kundenabwanderung gering und festigen den Lifetime Value. KMU tragen das stärkste Wachstum bei einer CAGR von 9,08 % bei; automatisiertes Underwriting reduziert Antragsformulare von 14 Seiten auf 5 Datenfelder, und monatliche Abrechnungen passen sich an Cashflow-Rhythmen an. Rund 95 % der GCC-Unternehmen werden als KMU eingestuft, doch weniger als 20 % verfügen über einen vollständigen Mehr-Sparten-Versicherungsschutz – eine Lücke, die Insurtechs schließen wollen.

Großunternehmen mit einem Anteil von 22,05 % nutzen Datenanalysen zur Neugestaltung von Selbstbehalten und Selbstversicherungsschichten und integrieren Captives mit lokalen Rückversicherungszentren. Öffentliche Behörden mit einem Anteil von 11,00 % testen Blockchain-Versicherungsnachweise für die Beschaffungsintegrität und zeigen damit die digitale Akzeptanz im öffentlichen Sektor. In den nächsten fünf Jahren könnte die KMU-Prämie die Einzelhandelsprämie auf relativer Basis übertreffen, der absolute Wert wird jedoch im Einzelhandel am größten bleiben und das breite Wachstum des Insurtech-Marktes im Nahen Osten und Afrika stützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Die Führungsposition der Vereinigten Arabischen Emirate mit 37,12 % ergibt sich aus der DIFC-Sandbox, den Lloyd's-Servicegesellschaften und dem universellen Krankenversicherungsmandat 2025, das jede Visaverlängerung in eine Versicherungstransaktion umwandelt. Echtzeit-E-Claims haben die durchschnittliche Rückerstattungszeit auf unter drei Tage verkürzt, was den Kunden-NPS und die Erneuerungsraten steigert. Dubai fungiert als Risikofinanzierungsdrehscheibe zwischen europäischem Kapital und asiatischem Wachstum und bindet regionale Rückversicherer weiter an sich.

Saudi-Arabien befindet sich auf einem CAGR-Kurs von 10,05 %, angetrieben durch die Digitalisierungsinitiative Vision 2030, SAR-4,0-Milliarden-Fintech-Finanzierungspools und eine 30-prozentige Rückversicherungsretentionsregel, die lokale Underwriting-Kapazitäten fördert. Die Sandbox des Königreichs ermöglicht es Versicherungsträgern, KI-bewertete Kfz-Prämien auf Basis von Echtzeit-Fahrverhalten zu pilotieren und Schadenquoten zu senken. Eine junge Bevölkerung – 70 % unter 35 Jahren – unterstützt Mobile-first-Anmeldungen, während 91 % der Finanzinstitute KI-Chatbots einsetzen.

Südafrika und Nigeria kontrollieren gemeinsam 27,74 % der Prämie, unterscheiden sich jedoch in der Infrastruktur. Johannesburg beherbergt versicherungsmathematische Cloud-Cluster, die regionale Daten verarbeiten, während Lagos mit 40 % Netzausfallzeit kämpft. Dennoch steigert eine Zahlungsdurchdringung von 80 % in Nigeria die Mikroversicherung für Gesundheit und Ernte. Die verbleibenden Märkte, darunter Kenia, Ghana und Ägypten, tragen 35,14 % bei und nutzen Mobile Money und Sandbox-Pilotprojekte, um Versicherungsschutz für Bevölkerungsgruppen ohne Bankzugang zu erweitern. Diese Vielfalt trägt gemeinsam zum wachsenden Insurtech-Markt im Nahen Osten und Afrika bei.

Regulatorisches Umfeld

Die Regulierung in der MEA-Region formalisiert die Beteiligung von Insurtechs weiterhin durch Sandbox-Einstiegspunkte und strengere aufsichtsrechtliche und verhaltensbezogene Anforderungen. In den VAE verwaltet die Zentralbank der VAE ein experimentelles Umfeld für FinTech in der Versicherungsbranche gemäß dem Beschluss Nr. 41 von 2019 des Vorstands der Versicherungsaufsichtsbehörde, das einen kontrollierten Weg von der Erprobung bis zur Lizenzierung für digitale Vertriebs-, Underwriting- und Schadenregulierungstools bietet. Auch die saudischen Regulierungsbehörden erweitern den Marktzugang weiterhin durch Lizenzierungsmaßnahmen, darunter Ende Mitte 2026 erteilte Maklerlizenzen der Insurance Authority (Saudi-Arabien), die eine digital gestützte Vermittlung neben der Modernisierung der Versicherer unterstützen.

Eine parallele Entwicklung ist die Konsolidierung und Aktualisierung von Regelwerken und der Solvenzaufsicht. Das VAE-Bundesdekretgesetz Nr. 6 von 2025 legt einen konsolidierten Rahmen mit einer am 16. September 2026 endenden Übergangsfrist fest, was Versicherer und Insurtech-Partner dazu veranlasst, Lizenzierungsbereiche, Governance-Anforderungen und Kapitalpositionen im Rahmen des aktualisierten Regimes abzubilden. In Afrika geht die Entwicklung in Richtung risikobasierter aufsichtsrechtlicher Regime, die an internationale Ansätze angeglichen sind (häufig unter Bezugnahme auf Solvency-II-Grundsätze). Äthiopien signalisierte im April 2026 einen Politikwechsel durch die Veröffentlichung eines Entwurfs einer Versicherungsverordnung, die auf eine neue Aufsichtsbehörde und den Zugang für ausländische Investitionen abzielt und die Anforderungen an Transparenz, Berichterstattung und lokale Betriebsbereitschaft erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Insurtech-Branche in MEA beginnt mit der Produktentwicklung und Risikokapazität (Versicherer, Takaful-Betreiber, Rückversicherer und MGA-Kapazitätsanbieter), unterstützt durch regulatorische Zugangswege wie das experimentelle Umfeld der CBUAE, den SAMA-Sandbox-Rahmen und die NAICOM-Insurtech-Lizenzierungsrichtlinien. Ermöglichende Schichten befinden sich zunehmend zwischen Versicherern und Endkunden, darunter Policenverwaltung und API-Middleware, digitale Identitäts- und KYC-Dienste, Preisgestaltungs- und Betrugsanalysen sowie Cloud-Infrastruktur, die Underwriting- und Schadenabwicklungsprozesse hostet. Rückversicherungszentren und Underwriting-Plattformen für Spezialsparten an Standorten wie Dubai und Mauritius ergänzen lokale Bilanzen, indem sie Kapital und Fachwissen bereitstellen, auf das digitale MGAs über delegierte Vollmachtsstrukturen zugreifen.

Vertrieb und Servicing sind die sichtbarsten digitalisierten Glieder, wobei Aggregatoren, eingebettete Plattformen sowie digital gestützte Agenten und Makler mit den Angebots- und Abschluss-APIs der Versicherer verbunden sind. Banken und Telekommunikationsanbieter entwickeln sich ebenfalls zu bedeutenden Nachfragevermittlern, indem sie Versicherungen in bestehende digitale Journeys einbetten, während Technologie-Integratoren etablierten Anbietern helfen, veraltete Kernsysteme über API-Schichten zu modernisieren, statt sie vollständig zu ersetzen. Engpässe bestehen weiterhin bei der Datenqualität, bei Anforderungen zur Datenlokalisierung und bei der Zuverlässigkeit der Infrastruktur in Teilen Subsahara-Afrikas, was die Betriebskosten für KI-Modelle erhöht und Unternehmen zu modularen Architekturen, lokalen Hosting-Optionen und Partnerschaften drängt, die Compliance- und Servicefähigkeiten teilen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, doch ist eine Konsolidierung erkennbar, da regulatorische und rückversicherungsbedingte Kosten kleinere Spezialversicherungsgesellschaften belasten. Die Übernahme von Arma Fusion durch Nexus Underwriting im Januar 2025 fügt Energie- und Sachversicherungsbindungen hinzu und zeigt das Interesse an anorganischem Wachstum[3]Clyde & Co, "Beratung von Nexus Underwriting bei der Übernahme von Arma Fusion Limited," clydeco.com. Africa Specialty Risks eröffnete im Dezember 2024 ein Lloyd's-Syndikat in Dubai, um afrikanische und nahöstliche Risiken lokal zu versichern.

Traditionelle Versicherungsträger wie Tawuniya integrieren API-Schichten für sofortige Kfz-Angebote, während GIG Gulf Telematik-Scorecards für KMU-Fuhrparks einsetzt. Bolttechs 246,0-Millionen-USD-Serie-B-Erweiterung bewertet den führenden Anbieter eingebetteter Versicherungsschutzlösungen mit 1,6 Milliarden USD und finanziert die Expansion nach Ägypten und Kenia[4]Bolttech, "LeapFrog-Investition erweitert Bolttechs Serie B auf 246 Mio. USD," bolttech.io. Klaims 26,0-Millionen-USD-Serie-A unterstützt KI-Prüfungen, die die Kosten der manuellen Schadenbearbeitung erheblich senken.

Strategische Hebel umfassen Spezialrückversicherung, KI-gestützte Entscheidungsfindung und Konformität mit islamischen Finanzierungsstandards. Akteure, die mehrsprachiges Onboarding und grenzüberschreitende Regulierung automatisieren können, genießen klare Wettbewerbsvorteile. Da die fünf größten Gruppen rund 38 % der gezeichneten Prämie halten, weist der Insurtech-Markt im Nahen Osten und Afrika eine moderate Konzentration auf, bietet jedoch noch ausreichend Raum für neue Marktteilnehmer.

Führende Unternehmen der Insurtech-Branche im Nahen Osten und Afrika

Bayzat

Yallacompare

Rasan (Tameeni / Treza)

Policybazaar.ae

Naked Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eingebetteter Vertrieb, der an hochfrequente digitale Journeys gekoppelt ist, schafft messbaren Freiraum, insbesondere für KMU, die schnelle Versicherungsnachweise für den Betrieb benötigen. In den VAE führten Mashreq und Sukoon Insurance im Juli 2026 die eingebettete Ausstellung für Arbeitnehmerentschädigung und Haftpflicht gegenüber Dritten über MashreqBiz ein, was zeigt, wie KMU-Bankdaten die Underwriting-Zeiten verkürzen und Reibungsverluste beim Policenkauf und der Erneuerung reduzieren können. Erschwinglichkeit für Verbraucher und Zahlungsflexibilität sind ein weiterer Chancenhebel, unterstützt durch die Partnerschaft von Policybazaar.ae mit Tabby im Juli 2026, um Ratenzahlungspläne für Auto- und Krankenversicherungsprämien anzubieten, was die adressierbare Nachfrage nach digital bezogenen Policen erweitert.

Angebotsseitig erweitern formalisierte regulatorische Pfade und Programme zur Plattformmodernisierung die Bandbreite an Betriebsmodellen auf Insurtech-Niveau. SAMA startete im Juni 2026 einen erweiterten Regulatory-Sandbox-Service auf seinem E-Services-Portal, der die Einreichung, Verfolgung und Beaufsichtigung von Fintech- und Insurtech-Modellen vereinfacht und schnellere Iterationen vom Pilotprojekt bis zum konformen Betrieb unterstützt. In Afrika wird inklusionsorientierte Produkt- und Vertriebsexperimentierung durch Partnerschaften zwischen Entwicklungsfinanzierungsinstituten und Versicherern strukturiert, wie etwa die im Juli 2026 unterzeichnete Absichtserklärung zwischen FSD Africa und der Jubilee Group in Kenia über BimaLab und J-Hub, die auf technologiegetriebene Produkte für unterversorgte Segmente und KMU abzielt. Betriebliche Effizienz ist ebenfalls ein zentraler Chancenbereich, da Versicherer KI-gestützte Automatisierung und API-first-Entwicklungen priorisieren, verstärkt durch die im Mai 2026 geschlossene Allianz zwischen ITC Infotech und InsureMO, die sich auf agentische KI für die Modernisierung von Underwriting- und Schadenworkflows in der gesamten MEA-Region konzentriert.

Aktuelle Branchenentwicklungen

- Juli 2026: Policybazaar.ae ging eine Partnerschaft mit Tabby ein, um kostenlose Ratenzahlungspläne für Auto- und Krankenversicherungsprämien in den VAE einzuführen, mit Optionen von 4, 6, 8 oder 12 Monaten. Die Zusammenarbeit reduziert die Reibungsverluste bei der Vorauszahlung von Prämien für Privatkunden und schafft einen fintech-gestützten Konversionshebel für digital bezogenen Versicherungsvertrieb.

- Dezember 2025: bolttech übernahm die in Kenia ansässige digitale Versicherungsplattform mTek, um seine Präsenz im Bereich eingebetteter Versicherungen in Ostafrika auszubauen. Die Transaktion stärkt die lokale Vertriebs- und Partnerintegration von bolttech und unterstützt eine breitere regionale Skalierung mobiler Versicherungs-Journeys.

- Dezember 2024: Africa Specialty Risks gründete ASR Middle East als Lloyd's-Service-Unternehmen in Dubai, um afrikanische und nahöstliche Risiken mit lokaler Schadenregulierungsbefugnis zu zeichnen. Dieser Schritt vertieft die Spezialkapazität und den Underwriting-Zugang in einem wichtigen regionalen Zentrum und unterstützt MGAs und Makler, die Platzierungen im Bereich Cyber-, Energie- und politische Risiken suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht definieren wir den Insurtech-Markt im Nahen Osten und in Afrika als den Wert technologiegetriebener Versicherungsaktivitäten, die über digitale Kanäle und unterstützende Dienste bereitgestellt werden, welche Versicherer und Vermittler in der gesamten Region unterstützen.

Ausschlüsse des Anwendungsbereichs: Traditionelles Versicherungsprämienvolumen, das vollständig offline verkauft und betreut wird, ist ausgeschlossen, selbst wenn der Versicherer grundlegende interne IT-Systeme nutzt.

Übersicht der Segmentierung

- Nach Produktlinie (Versicherungsart)

- Lebensversicherung

- Krankenversicherung

- Sach- und Haftpflichtversicherung (Kfz, Wohngebäude, Gewerbe, Haftpflicht)

- Spezialsparten (Cyber, Haustier, Marine, Reise)

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher (Digital)

- Aggregatoren / Marktplätze

- Digitale Makler / Spezialversicherungsgesellschaften

- Eingebettete Versicherungsplattformen

- Traditionelle Agenten / Makler (digital unterstützt)

- Bancassurance (digital unterstützt)

- Sonstige Kanäle

- Nach Endnutzer

- Einzelhandel / Privatpersonen

- KMU / Gewerbe

- Großunternehmen / Konzerne

- Öffentlicher Sektor / Behörden

- Nach Region

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Naher Osten

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau des regionalen Kontexts zu Versicherung und digitaler Akzeptanz, da die Insurtech-Aktivität in der Regel der Versicherungsnachfrage und dem digitalen Kundenverhalten folgt. Wir verwendeten öffentliche und offizielle Quellen wie Veröffentlichungen von Zentralbanken und Finanzaufsichtsbehörden in wichtigen MEA-Märkten, nationale Statistikämter und Mitteilungen von Versicherungsaufsichtsbehörden zu Lizenzierungs- und Regeländerungen.

Um das Modell fundiert zu halten, bezogen wir uns auf Quellen wie die Weltbank, den IWF und ITU-Indikatoren zur Konnektivität sowie auf Handels- und Zahlungssignale, soweit über offizielle Portale verfügbar. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse halfen uns, Geschäftsmodelle und typische Umsatzströme (Plattformgebühren, Provisionen und Serviceumsätze) abzubilden. Zur Konsistenzprüfung nutzten wir ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Aktivitätsniveaus und technologische Schwerpunkte zu verfolgen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um breite Signale in nutzbare Annahmen umzuwandeln, einschließlich der praktischen Monetarisierung digitalen Vertriebs, der Produkte, die schneller skalieren, und der Akzeptanzhürden, die die Konversion in Teilen der MEA-Region weiterhin verlangsamen. Wir sprachen mit einer Mischung aus Versicherern, Vermittlern, Technologieanbietern und Ökosystemberatern in den wichtigsten MEA-Subregionen, sodass Lücken aus der Schreibtischrecherche geschlossen und die endgültigen Summen trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 14 % | Manager: 58 % |

Marktdimensionierung und -prognose

Die Dimensionierung wurde mithilfe eines Top-down- und Bottom-up-Ansatzes erstellt, bei dem regionale Versicherungs- und digitale Handelsindikatoren zunächst in einen adressierbaren Pool übersetzt und anschließend anhand umsatzbasierter Näherungswerte aktiver Insurtech-Modelle überprüft wurden. Praktisch gesehen nutzt der Top-down-Ansatz die Aktivitätsniveaus der Versicherungsbranche in MEA und die Durchdringung digitaler Kanäle, um zu rekonstruieren, wie viel versicherungsbezogener Wert durch technologiegetriebene Bereitstellung und Befähigung geschaffen wird.

Zu den wichtigsten Inputs zählten (als beispielhafte Treiber) der Anteil digitaler Versicherungsverkäufe nach Markt, die Durchdringung von Smartphones und Breitband, die Nutzung von E-Commerce und digitalen Wallets als Proxy für die Bereitschaft für eingebettete Versicherungen, die Ausrichtung der Digitalisierungsausgaben der Versicherer sowie beobachtete Verschiebungen im Produktmix zwischen Lebens- und Nicht-Lebensversicherung. Wir verfolgten außerdem das Tempo regulatorischer Maßnahmen, die die Akzeptanz beeinflussen, wie Lizenzierungsrichtlinien, Regeln zum digitalen Onboarding und Sandbox-Aktivitäten, da diese oft erklären, warum das Wachstum zwischen den MEA-Ländern variiert.

Prognosen wurden mithilfe einer Szenarioanalyse mit einem einfachen variablengesteuerten Ausblick entwickelt und anschließend anhand von Interview-Feedback zu Preisgestaltung, Konversion und Einführungszeitplänen angepasst. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Bandbreitenschätzungen geschlossen, die sich an vergleichbaren Geschäftsmodellen in der Region orientieren, gefolgt von einer abschließenden Abstimmung, damit die Gesamtsumme sich überschneidende Umsatzströme nicht doppelt zählt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Länder und Servicelinien hinweg, gefolgt von Vergleichen mit unabhängigen Nachfrage- und digitalen Akzeptanzsignalen. Wenn ein Länderwert im Vergleich zu seiner Versicherungsaktivität, Konnektivität oder regulatorischen Bereitschaft ungewöhnlich hoch oder niedrig erschien, wurden die Annahmen überprüft und, falls erforderlich, Quellen erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe erfolgt eine zweite Analystenprüfung, um Schlüsselvariablen zu testen, die Übereinstimmung von Währung und Zeitpunkt zu bestätigen und sicherzustellen, dass die Darstellung mit den Zahlen übereinstimmt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere politische Änderungen, Finanzierungszyklen oder strukturelle Verschiebungen den Ausblick wesentlich beeinflussen. Unmittelbar vor der Auslieferung führen wir eine letzte Durchsicht durch, damit Kunden eine aktuelle Sicht erhalten.

Größe des Insurtech-Marktes im Nahen Osten und in Afrika nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Insurtech-Marktwerte für MEA können weit auseinanderliegen, hauptsächlich weil einige Schätzungen unterschiedliche Umsatzarten zählen und unterschiedliche Zeitpunkte dafür verwenden, was als live und monetarisiert gilt. Unterschiede darin, was als Technologiedienstleistung im Gegensatz zu Versicherungsprämien behandelt wird, führen ebenfalls zu großen Abweichungen.

Über konventionelle Kanäle geschriebenes Versicherungsprämienvolumen wird in einigen Schätzungen Dritter oft mit einbezogen, liegt jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt und hält die Gesamtsumme an technologiegetriebene Bereitstellungs- und Befähigungsumsätze gebunden. Andere Lücken resultieren typischerweise aus aggressiven Adoptionskurven für eingebettete Versicherungen, inkonsistenten Zeitpunkten bei der Währungsumrechnung in Hochinflationsmärkten und begrenzter Primärvalidierung darüber, wie Plattformen über Lebens- und Nicht-Lebenssparten hinweg monetarisieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,06 Mrd. USD (2026) | |

| Regionale Unternehmensberatung A | 0,08 Mrd. USD (2024) | Verwendet eine engere Definition, die sich anscheinend näher an den Umsätzen von Insurtech-Start-ups und -Anbietern allein orientiert, was von Versicherern geführten digitalen Vertrieb und breitere Befähigungsdienste in der gesamten MEA-Region ausschließen kann. |

| Fachzeitschrift B | 0,11 Mrd. USD (2030) | Stützt sich auf eine einzige Wachstumskurve ausgehend von 2024 und könnte verwaltete Dienstleistungen und Supportumsätze unterschätzen, mit begrenzter Sichtbarkeit auf länderspezifische Einführungsgeschwindigkeit und Veränderungen im Produktmix. |

Die Tabelle zeigt, dass die Streuung weniger durch Mathematik als vielmehr dadurch verursacht wird, was gezählt wird und wann. Indem der Anwendungsbereich an wiederholbaren Signalen wie der Durchdringung digitaler Kanäle, Monetarisierungsmustern und regulatorischer Bereitschaft verankert bleibt, bleibt die endgültige Zahl nachvollziehbar und praktikabel für die jährliche Aktualisierung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Insurtech-Markt im Nahen Osten und Afrika im Jahr 2026?

Die Größe des Insurtech-Marktes im Nahen Osten und Afrika beträgt im Jahr 2026 13,06 Milliarden USD.

Wie lautet die CAGR-Prognose bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,03 % wachsen und bis 2031 einen Wert von 19,23 Milliarden USD erreichen.

Welche Produktlinie führt bei der Prämie?

Die Krankenversicherung führt mit einem Anteil von 33,68 % der gezeichneten Prämien im Jahr 2025.

Welches Segment wächst am schnellsten?

Spezialsparten – Cyber, Marine, Haustier und Reise – werden mit einer CAGR von 10,96 % prognostiziert.

Welche Geografie verzeichnet die höchste Wachstumsrate?

Saudi-Arabien wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 10,05 % verzeichnen.

Welcher wesentliche Treiber beflügelt die Nachfrage?

Pflichtversicherungsprogramme für Kranken- und Kfz-Versicherungen in den GCC-Staaten generieren das größte zusätzliche Prämienvolumen.

Seite zuletzt aktualisiert am: