Finnland Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

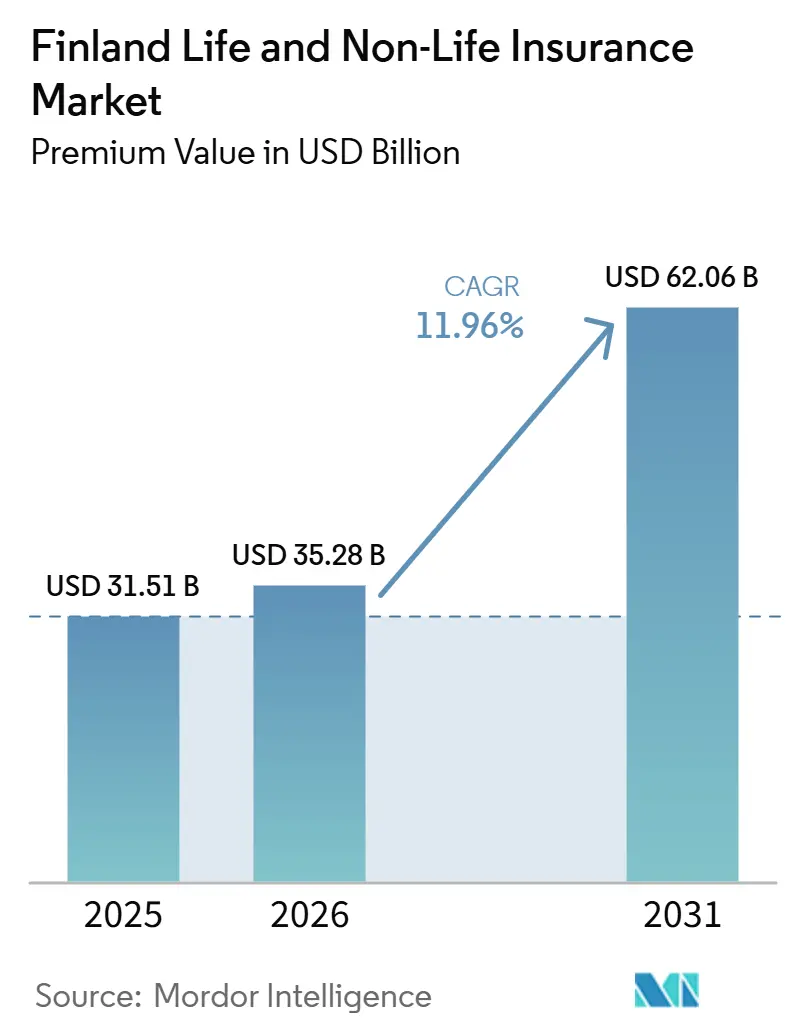

| Marktgröße im Basisjahr (2025) | 31.51 Milliarden US-Dollar |

| Marktgröße (2026) | 35.28 Milliarden US-Dollar |

| Marktgröße (2031) | 62.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.96% CAGR |

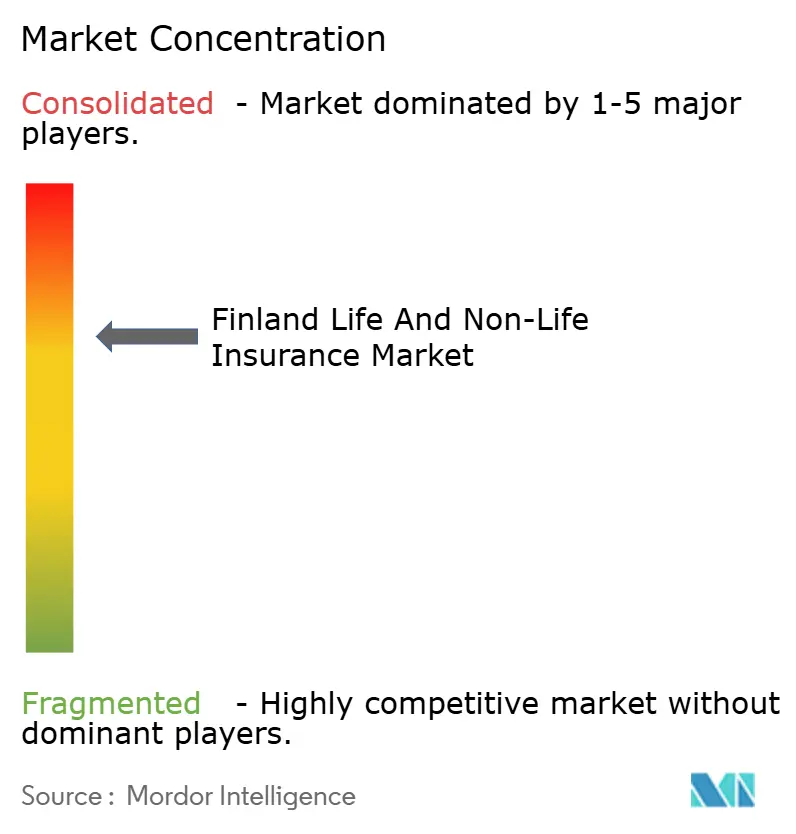

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Finnland Lebens- und Nichtlebensversicherungsmarktes von Mordor Intelligence

Die Größe des Finnland Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird auf 31,51 Milliarden USD im Jahr 2025, 35,28 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 62,06 Milliarden USD erreichen, mit einer CAGR von 11,96 % von 2026 bis 2031.

Der Aufschwung wurzelt in der obligatorischen Kraftfahrzeugversicherung, die eine wiederkehrende Prämiengrundlage sichert, dem wachsenden Interesse an privater Krankenversicherung angesichts schwindenden Vertrauens in die öffentliche Gesundheitsversorgung sowie der raschen Einführung von Insurtech-Lösungen, die Produkteinführungszyklen verkürzen. Ein starker Anstieg wetterbedingter Schadensfälle hat die Entwicklung parametrischer Verträge gefördert, die auf die nordischen Klimagegebenheiten zugeschnitten sind. Das wachsende Risikobewusstsein der Finnen, unterstützt durch digitale Self-Service-Portale, stärkt das Cross-Selling von lebensgebundenen Sparpolicen, die angesichts steigender Zinssätze nun bessere Renditen bieten. Unterdessen verschaffen Allianzen wie das Eurapco-Netzwerk inländischen Versicherern kosteneffizienten Zugang zu gemeinsamen Plattformen und Talentpools, deren Aufbau im eigenen Haus unwirtschaftlich wäre.

Wichtigste Erkenntnisse des Berichts

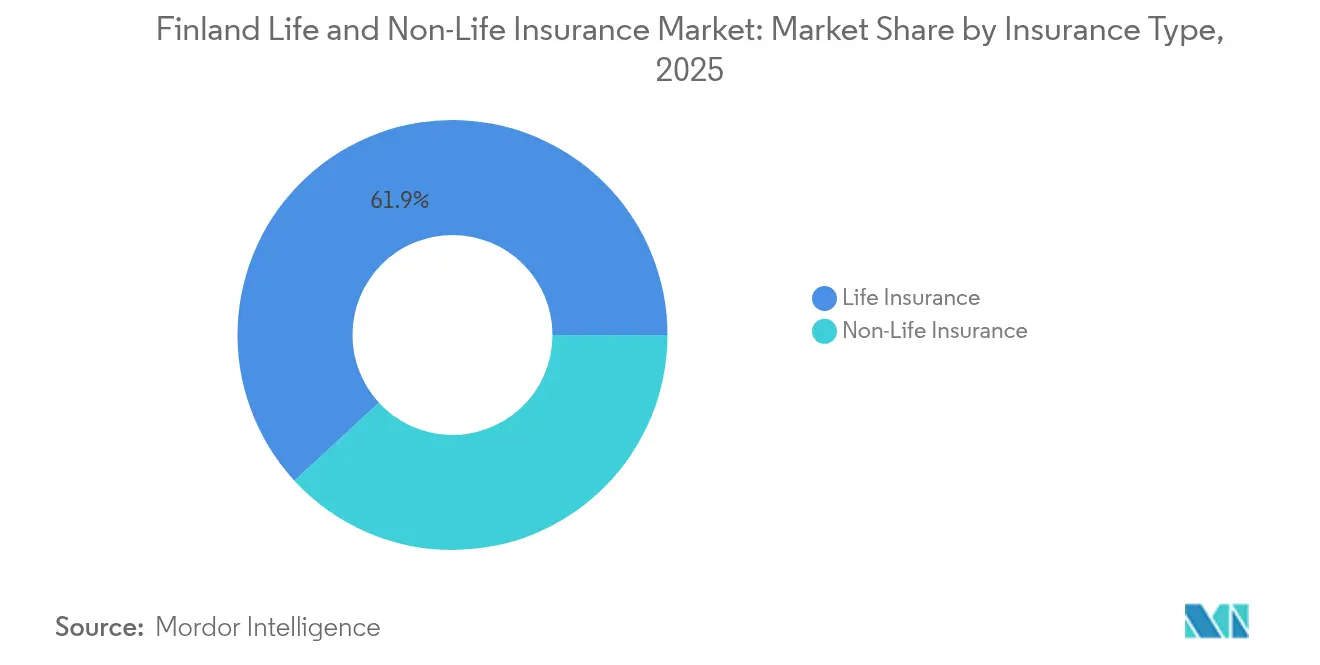

- Nach Versicherungsart führte die Lebensversicherung mit einem Marktanteil von 61,85 % am finnischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025; die Krankenversicherung soll bis 2031 mit einem CAGR von 12,06 % wachsen.

- Nach Vertriebskanal kontrollierten Agentur-/Maklermodelle im Jahr 2025 einen Umsatzanteil von 39,65 %, während Online- und Mobilvertrieb bis 2031 voraussichtlich mit einem CAGR von 12,88 % wachsen werden.

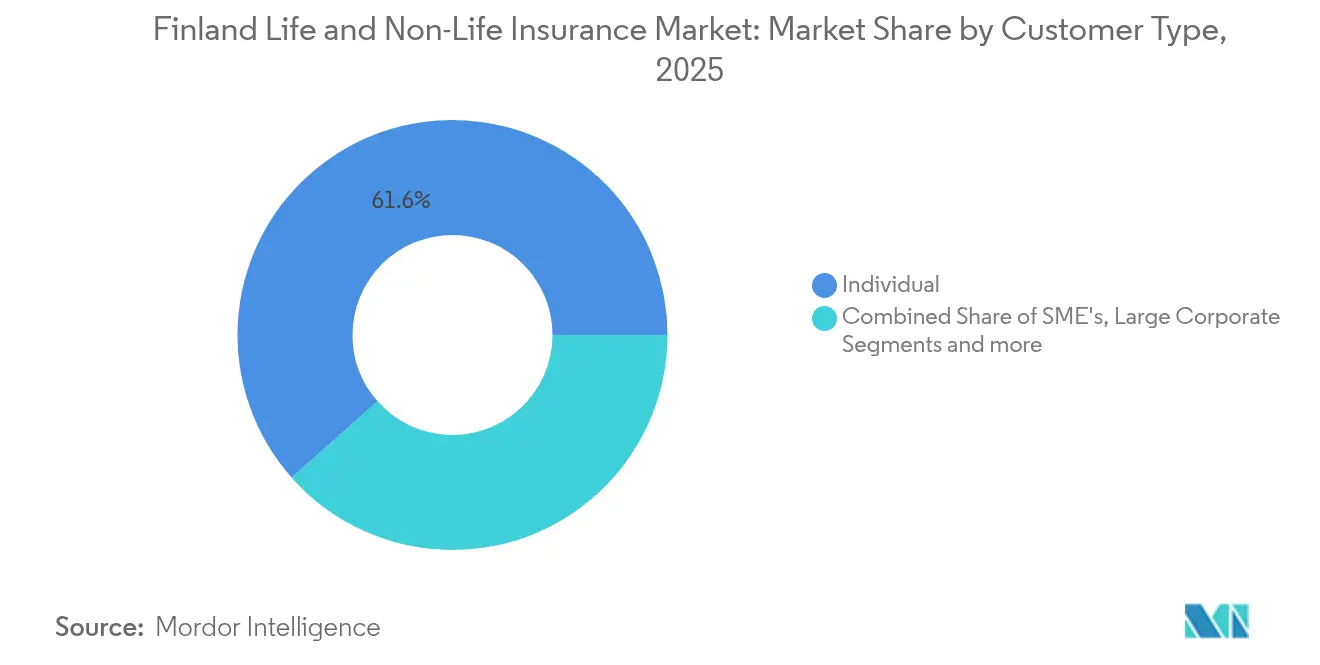

- Nach Kundentyp entfielen im Jahr 2025 61,55 % der Marktgröße des finnischen Lebens- und Nichtlebensversicherungsmarktes auf Privat-/Einzelkunden, die mit einem CAGR von 9,05 % wachsen.

- Nach Endnutzerbranche hielt die Fertigungsindustrie im Jahr 2025 einen Anteil von 21,02 % an der Marktgröße des finnischen Lebens- und Nichtlebensversicherungsmarktes; IKT und professionelle Dienstleistungen verzeichneten den schnellsten CAGR von 8,12 % bis 2031.

- Nach Region sicherte sich Groß-Helsinki/Uusimaa im Jahr 2025 einen Anteil von 32,05 %, während Ostfinnland die schnellste CAGR-Prognose von 7,95 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Finnland Lebens- und Nichtlebensversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Insurtech-Partnerschaften | +2.1% | National, konzentriert in Groß-Helsinki | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Self-Service-Angebote | +1.8% | National, am stärksten in städtischen Gebieten | Kurzfristig (≤2 Jahre) |

| Obligatorische Kraftfahrzeughaftpflicht und robuste Fahrzeugverkäufe | +1.4% | National, einheitliche Auswirkung | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach freiwilliger Krankenversicherung | +2.3% | National, stärker in Südfinnland | Mittelfristig (2–4 Jahre) |

| Nachfrage nach klimagebundenen parametrischen Policen | +1.2% | Ost- und Nordfinnland | Langfristig (≥4 Jahre) |

| Höhere Renditen beleben die Attraktivität von Lebensersparnissen | +1.6% | Wohlhabende Regionen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Insurtech-Partnerschaften

Inländische Versicherer setzen zunehmend auf Technologieallianzen, um Einführungszyklen zu verkürzen und feste IT-Ausgaben zu senken. Der im Januar 2025 geschlossene Pakt zwischen Qantev und InsureMO veranschaulicht, wie Plug-and-Play-Konnektoren KI-gestützte Analysen in nordische Schadenssysteme einspeisen, manuelle Prüfungen reduzieren und Mitarbeiter für Beratungsaufgaben freisetzen. LocalTapiola vertieft seine Innovationsreichweite durch die Eurapco-Allianz, deren acht Mitglieder Investitionen und Daten bündeln, um gemeinsam Produkte für 35 Märkte zu entwickeln – eine Größenordnung, die für einen einzelnen finnischen mittelgroßen Versicherer nicht erreichbar wäre. Kollektive Plattformen senken die Einführungskosten für Nischenangebote wie Cyber-Zusatzbausteine oder kilometerbasierte Kfz-Versicherungen und beschleunigen deren landesweiten Rollout. Da digitale Kanäle Marktanteile gewinnen, wird durch Partnerschaften ermöglichte Geschwindigkeit entscheidend, um Margen gegenüber agilen Neueinsteigern zu verteidigen.

Rasche Einführung digitaler Self-Service-Angebote

Finnen schätzen nahtlose Online-Erlebnisse, die es ihnen ermöglichen, Angebote einzuholen, Verträge abzuschließen und Schäden zu melden, ohne eine Filiale aufzusuchen. OP Financial Group bietet bereits rund um die Uhr Dashboards an, über die Haushalte Selbstbehalte anpassen, Schadenszahlungen erhalten und Sparguthaben nahezu in Echtzeit verfolgen können[1]OP Financial Group, "Zwischenbericht Q1 2024," op.fi. Der reine Online-Anbieter POP Vakuutus betreut 190.000 Versicherungsnehmer ausschließlich über eine Mobile-First-Website, die branchenführende Kundenzufriedenheitswerte von 9,1 erzielt. Die staatliche Politik ergänzt private Initiativen: Der nationale digitale Fahrplan finanziert bis 2030 Cloud-, KI- und Cybersicherheits-Upgrades, wodurch digitale Dienste im ländlichen Raum ebenso stabil sind wie in städtischen Gebieten. Schnelleres Onboarding steigert den Lebenszeitwert pro Kunde, während automatisierte Beratungssysteme die Akquisitionskosten senken – ein positiver Kreislauf, der das Wachstum des finnischen Lebens- und Nichtlebensversicherungsmarktes fördert.

Obligatorische Kraftfahrzeughaftpflicht und robuste Fahrzeugverkäufe

Die obligatorische Kraftfahrzeughaftpflichtversicherung hält die Prämienzuflüsse auch in Abschwungphasen stabil. Eine Regelung vom Juni 2024 weitete den Versicherungsschutz auf Elektroroller und ähnliche Fahrzeuge aus und vergrößerte die versicherte Fahrzeugbasis über Nacht. Bevorstehende Änderungen vom Mai 2025 verpflichten externe Reparaturwerkstätten, einen einwandfreien Strafregisterauszug vorzulegen, bevor sie auf sicherheitskritische Fahrzeugdaten zugreifen dürfen, was die Zeichnungsgenauigkeit durch Reduzierung des Betrugsrisikos verbessert[2]Justizministerium Finnland, "Fahrzeuggesetz Änderung 2025," finlex.fi . Pohjola Insurance, das bereits 2003 mit maßgeschneiderten Elektrofahrzeugpolicen begann, bepreist bereits Batterie-, Ladestation- und Fernabschlepprisiken und kann so mit steigender Elektrofahrzeugdurchdringung Mehrwertleistungen anbieten. Konsistente Fahrzeugbesitzmuster in Verbindung mit verbesserten Compliance-Vorschriften stützen einen vorhersehbaren Einnahmestrom für den finnischen Lebens- und Nichtlebensversicherungsmarkt.

Steigende Nachfrage nach freiwilliger Krankenversicherung

Frustration über Wartezeiten in der öffentlichen Versorgung bewegt immer mehr Finnen zu privaten Policen. Im Jahr 2024 gaben 6,5 % der Bürger ungedeckten medizinischen Bedarf an, hauptsächlich aufgrund von Verzögerungen, was eine klare Nachfrage nach ergänzenden Produkten schafft, die einen Zugang innerhalb einer Woche versprechen[3]Finnisches Institut für Gesundheit und Wohlfahrt, "Gesundheitssystemüberprüfung 2024," thl.fi . Der private Anbieter Mehiläinen meldete im Jahr 2024 einen Umsatz von 2,02 Milliarden USD, was belegt, dass die Kapazität der Gesundheitsdienstleister skaliert, um die versicherte Nachfrage zu decken. Da sich die Wohlfahrtsdienstleistungskreise nach der Reform von 2023 weiterentwickeln, bestehen weiterhin Lücken bei Personal und Infrastruktur, was freiwilligen Versicherungsschutz zu einer langfristigen Konstante statt einer vorübergehenden Lösung macht. Versicherer, die Ärztenetze, Telemedizin und Wellness-Analysen bündeln, sind am besten positioniert, um Marktanteile zu gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Versicherungskompetenz bei Verbrauchern | -1.7% | Ländliche Gebiete landesweit | Langfristig (≥4 Jahre) |

| Steigende Kosten bei Kraftfahrzeug- und Sachschäden | -2.1% | Städtische Zentren | Kurzfristig (≤2 Jahre) |

| Solvency-II-Kapitalbelastung für Innovatoren | -1.3% | Kleine und mittelgroße Versicherer | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungskosten für Cloud-Nutzung | -0.9% | Marktübergreifend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten bei Kraftfahrzeug- und Sachschäden

Reparaturkosten für Hochtech-Fahrzeuge und Inflation bei Baumaterialien haben die Schadensersatzleistungen im Jahr 2024 laut der nationalen Aufsichtsbehörde um 8 % erhöht. Häufige Frost-Tau-Wechsel beschädigen Dächer und Straßen und erzeugen Spitzenarbeitslasten für Schadensregulierer. Darauffolgende Prämienerhöhungen können die Erschwinglichkeit für preissensible Nutzer beeinträchtigen und kleine Unternehmen dazu veranlassen, Selbstbehalte zu erhöhen, was das Prämienwachstum bis zur Stabilisierung der Kostenkurven dämpft.

Geringe Versicherungskompetenz

Die Komplexität von Versicherungsbedingungen schreckt vom Kauf ab und führt zu Unterversicherung. Ländliche Haushalte haben oft keinen Zugang zu zuverlässigen Beratungskanälen, was Lücken entstehen lässt, die erst im Schadensfall sichtbar werden. Neuere Deckungen wie Cyber- oder parametrische Versicherungen erfordern zusätzliche Erklärungen, verlängern Verkaufszyklen und erhöhen Vertriebskosten. Branchengestützte Bildungsinitiativen existieren, doch der Fortschritt bleibt ungleichmäßig und schmälert das Wachstum des finnischen Lebens- und Nichtlebensversicherungsmarktes langfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Stärke der Lebensversicherung trifft auf Dynamik der Krankenversicherung

Die Lebensversicherung dominierte im Jahr 2025 mit einem Marktanteil von 61,85 % am finnischen Lebens- und Nichtlebensversicherungsmarkt, gestützt durch Rentenintegration und Garantiezinskomponenten, die mit steigenden Zinssätzen wieder an Attraktivität gewannen. Das Segment profitiert von der Marktgröße des finnischen Lebens- und Nichtlebensversicherungsmarktes, die durch Gesamtprämien von 31,51 Milliarden USD gestützt wird und den etablierten Anbietern Skaleneffekte für Produktinnovationen bietet. Steigende Renditen helfen traditionellen Kapitallebensversicherungen, besser mit Investmentfonds zu konkurrieren, während Arbeitgeber die Gruppenlebensversicherung ausweiten, um knappe Talente in einem angespannten Arbeitsmarkt zu halten.

Nichtlebenssparten sorgen für Diversifizierung. Die Krankenversicherung weist bis 2031 eine CAGR-Prognose von 12,06 % auf und bringt frisches Wachstum in den finnischen Lebens- und Nichtlebensversicherungsmarkt. Obligatorische Kraftfahrzeugsparten schaffen stabilen Cashflow, und neue Elektrofahrzeug-Policenbausteine erhöhen den Vertragswert. Klimavolatilität schärft das Interesse an indexierten Sachversicherungsverträgen, die schneller als bewertungsintensive traditionelle Schäden abgewickelt werden. Spezialsparten – von Cyber bis Landwirtschaft – erweitern die Auswahl für KMU, die maßgeschneiderten Schutz benötigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Aufschwung stellt Beziehungsmodelle auf die Probe

Traditionelle Agentur- und Maklerkanäle vermitteln weiterhin 39,65 % der Prämien, gestützt durch persönliche Beratung bei komplexen Paketen wie der Nachfolgeplanung. Dennoch treiben Digital Natives den Online- und Mobilvertrieb mit einem CAGR von 12,88 % voran und wandeln Bequemlichkeit in nachhaltiges Wachstum des finnischen Lebens- und Nichtlebensversicherungsmarktes um. Versicherer führen nahtlose Kontoeröffnungen, elektronische Signatur-Workflows und sofortige Auszahlungsfunktionen ein, die Präferenzen in Richtung Self-Service verschieben.

Banken, die Kredit-, Vermögens- und Risikolösungen kombinieren, behalten eine große Überschneidungsbasis. OP Financial Group allein betreut 2,1 Millionen Eigentümerkunden und unterstreicht damit die Reichweite der Bancassurance innerhalb der finnischen Lebens- und Nichtlebensversicherungsbranche. Direktmarken streben nach Margenverbesserung durch eigene Portale, benötigen jedoch erhebliche Plattforminvestitionen. Affinitätsprogramme mit Einzelhändlern oder Apps für Gig-Worker entstehen als flexibler Mittelweg, der Versicherungsschutz in alltägliche Transaktionen einbettet, ohne Kundenerlebnisse zu stören.

Nach Kundentyp: Privatkunden als Kern mit unternehmensseitigen Ergänzungen

Privathaushalte stellten im Jahr 2025 61,55 % der gebuchten Prämien und wachsen bis 2031 weiterhin mit 9,05 %. Die Marktgröße des finnischen Lebens- und Nichtlebensversicherungsmarktes für Privatpersonen stützt sich auf stabile Löhne, hohe digitale Kompetenz und eine alternde Bevölkerung, die Altersvorsorgesicherheit sucht. Einfachere Kaufwege locken jüngere Käufer an, die an abonnementartige Dienste gewöhnt sind.

KMU wünschen sich modulare Pakete, die Cyber-, Berufshaftpflicht- und Betriebsunterbrechungsschutz kombinieren. Global agierende Konzerne setzen auf Versicherer, die anspruchsvolle multinationale Programme und Captive-Fronting-Unterstützung bieten. Öffentliche und gemeinnützige Einrichtungen benötigen maßgeschneiderte Haftpflichtklauseln und langfristige Verträge, was Versicherer dazu veranlasst, Spezialeinheiten aufzubauen, die beschaffungsgetriebene Kaufprozesse verstehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigungsanker, Dienstleistungsaufschwung

Die Fertigungsindustrie führte im Jahr 2025 mit einem Marktanteil von 21,02 % am finnischen Lebens- und Nichtlebensversicherungsmarkt, da schwere Anlagen, Logistikketten und Exportrisiken mehrspartige Deckungen erfordern. Die Marktgröße des finnischen Lebens- und Nichtlebensversicherungsmarktes für IKT und professionelle Dienstleistungen ist kleiner, wächst jedoch am schnellsten mit einem CAGR von 8,12 %, da Cyberbedrohungen die Nachfrage nach Datenschutzverletzungsreaktions- und Fehler-und-Unterlassungspaketen steigern.

Das Bauwesen hat einen stabilen Bedarf an Bürgschaften und Haftpflicht, da die Infrastrukturerneuerung an Fahrt gewinnt. Transportunternehmen nutzen See- und Frachtprodukte, die Finnlands Status als Ostsee-Drehkreuz sichern. Gesundheitsdienstleister wie Mehiläinen benötigen eingebetteten Berufshaftpflicht- und Datenschutzschutz, was zeigt, wie das Wachstum des Dienstleistungssektors die Prämienpools über das traditionelle Schwerindustriegeschäft hinaus diversifiziert.

Geografische Analyse

Groß-Helsinki/Uusimaa führt mit 32,05 % der Prämien, gestützt durch Finanz-, Technologie- und hohe Haushaltseinkommen, die mehrschichtige Portfolios aus Lebens-, Spar-, Kraftfahrzeug- und Sachversicherungen unterstützen. Eine dichte digitale Infrastruktur unterstützt rund um die Uhr Self-Service-Nutzungsraten, die den nationalen Durchschnitt übertreffen, und ermöglicht es Versicherern, Chatbots und Sofortzahlungsmodule vor dem landesweiten Rollout zu testen.

Süd- und Westfinnland verbinden industrielles Erbe mit florierenden Dienstleistungswirtschaften. Regelmäßige Kapitalausgaben für Maschinen und Immobilien stützen die Nachfrage nach Maschinenbruch- und Betriebsunterbrechungsschutz. Hafenaktivitäten in Turku und Vaasa ziehen Kaskoversicherer und Frachtzeichner an, die von Finnlands Rolle in skandinavischen Handelskorridoren profitieren und den finnischen Lebens- und Nichtlebensversicherungsmarkt in diesen Regionen stabil halten, auch wenn sich die Branchenmischungen weiterentwickeln.

Die CAGR-Prognose von 7,95 % für Ostfinnland spiegelt staatlich geförderte Programme zur Ausweitung des digitalen Zugangs und zur Förderung des Unternehmertums wider. Online-Kanäle umgehen den Mangel an Filialnetzen und ermöglichen es Versicherern, verstreute Haushalte profitabel zu erreichen. Nordfinnland konzentriert sich auf Rohstoffgewinnung, Windparks und Saisontourismus und weist volatile Risikoprofile auf, die Zeichner belohnen, die in parametrischen Wettterklauseln und Sachversicherungsstrukturen mit hohen Selbstbehalten versiert sind. Åland folgt eigenen Regeln, nutzt jedoch über Fronting-Vereinbarungen die Kapazitäten des Festlands, die sowohl autonomen als auch nationalen Vorschriften entsprechen, was die regulatorische Komplexität innerhalb eines einheitlichen Rahmens des finnischen Lebens- und Nichtlebensversicherungsmarktes veranschaulicht.

Wettbewerbslandschaft

Das führende Trio – OP Financial Group, LocalTapiola und Sampo's If P&C – kontrolliert einen dominanten Anteil der gebuchten Prämien und positioniert den finnischen Lebens- und Nichtlebensversicherungsmarkt im mäßig konzentrierten Bereich. OP nutzt Mehrproduktbeziehungen innerhalb seiner genossenschaftlichen Bankbasis und investiert einen Teil davon in maschinelle Lernwerkzeuge für die Schadenbearbeitung. If P&C verbesserte unter Sampo seine kombinierte Schaden-Kosten-Quote im ersten Quartal 2025 auf 84,6 %, was Preisdisziplin und strenge Risikoauswahl bestätigt. LocalTapiolas Gegenseitigkeitsmodell und 19 Regionaleinheiten verbinden lokale Einblicke mit den Technologieaustauschen der Eurapco-Allianz und verkürzen Innovationszyklen, ohne die Solvabilität zu gefährden.

Digitale Herausforderer bieten fokussierte Angebote. POP Vakuutus skaliert durch kostengünstige Web-Verkäufe, die bei Erstkäufern von Kraftfahrzeugen Anklang finden, während Nischenzeichner parametrische, Cyber- und eingebettete Deckungen entwickeln. Vaisalas Übernahme von Speedwell Climate im Jahr 2024 stattet sowohl etablierte Anbieter als auch Start-ups mit fertigen Wetterindizes aus und senkt die Einstiegshürden für neue klimagebundene Angebote.

Technologische Fähigkeiten bilden das neue Schlachtfeld. Versicherer, die optische Zeichenerkennung und Verarbeitung natürlicher Sprache einsetzen, extrahieren nun etwa 70 % der Schadendokumentdaten ohne manuelle Eingabe, was Abwicklungszeiten und Betrugsrisiken reduziert. Unternehmen, die bei der Automatisierung zurückbleiben, sehen ihre Kostenquoten steigen, da sich das Prämienwachstum in digital nativen Kanälen konzentriert.

Marktführer der Finnland Lebens- und Nichtlebensversicherungsbranche

OP Insurance

LocalTapiola Group

If P&C Insurance (Sampo Group)

Mandatum Life Insurance

Fennia Mutual

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: UNIQA Insurance Group wurde dauerhaftes Mitglied der Eurapco-Allianz und erweiterte das Konsortium, dem bereits LocalTapiola angehört

- Januar 2025: Qantev und InsureMO gaben eine strategische Partnerschaft bekannt, um die Versicherungskonnektivität und Datenintegration zu verbessern, wobei Qantevs KI-gestützte Lebens- und Krankenversicherungslösungen in die Infrastrukturplattform von InsureMO integriert werden, die weltweit über 300 Versicherer bedient.

- Dezember 2024: EIOPAs europaweiter Stresstest zeigte, dass die aggregierten Solvabilitätsquoten unter schwerwiegenden Szenarien von 221,8 % auf 123,3 % sanken, sich jedoch nach Managementmaßnahmen auf 139,9 % erholten, was die Widerstandsfähigkeit finnischer Versicherer unterstreicht

- September 2024: Vaisala übernahm Speedwell Climate, um die Fähigkeiten zur Minderung wetterbedingter Finanzrisiken zu stärken und finnischen Versicherern Zugang zu fortschrittlichen Lösungen für den Klimarisikotransfer und Expertise in der indexbasierten Vertragsgestaltung zu verschaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst alle gebuchten Prämien und Versicherungsnehmer-Beiträge, die von zugelassenen finnischen Versicherern für risiko- und sparorientierte Lebensversicherungsprodukte (Risikolebensversicherung, Kapitallebensversicherung, Rentenversicherung und gesetzliche betriebliche Altersvorsorgeprodukte) sowie alle Nicht-Lebensversicherungssparten – Kraftfahrzeug, Sach, Haftpflicht, Kranken, Reise, Marine, Landwirtschaft und Spezialsparten – generiert wurden, ausgedrückt in USD zu jährlichen Durchschnittskursen. Mordor Intelligence bewertet diesen integrierten Pool auf USD 31,51 Milliarden im Jahr 2025, mit einem Anstieg auf USD 55,96 Milliarden bis 2030.

Ausschlüsse aus dem Geltungsbereich: Im Ausland platzierte Rückversicherungen, freiwillige gegenseitige Leistungssysteme und außerhalb der finnischen Regulierung ausgestellte Mikrokreditdeckungen sind nicht enthalten.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Einzellebensversicherung

- Gruppenlebensversicherung

- Rentenversicherung

- Nichtlebensversicherung

- Hausversicherung

- Kraftfahrzeugversicherung

- Krankenversicherung

- Reiseversicherung

- Haftpflichtversicherung

- See- und Frachtversicherung

- Landwirtschaftsversicherung

- Sonstige Spezialsparten

- Lebensversicherung

- Nach Vertriebskanal

- Direkt / Eigenvertrieb

- Agentur / Makler

- Bancassurance

- Online und Mobil

- Affinität und Partnerschaften

- Sonstige Kanäle

- Nach Kundentyp

- Privatpersonen / Einzelkunden

- KMU

- Großunternehmen

- Öffentlicher Sektor und gemeinnützige Organisationen

- Nach Endnutzerbranche

- Fertigung

- Bauwesen und Immobilien

- IKT und professionelle Dienstleistungen

- Transport und Logistik

- Sonstige Branchen

- Nach Region

- Groß-Helsinki / Uusimaa

- Südfinnland

- Westfinnland

- Ostfinnland

- Nordfinnland

- Åland-Inseln

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Aktuaren bei Komposit-Versicherern, regionalen Maklerleitern, Bancassurance-Leitern und Insurtech-Gründern in Helsinki, Turku und Oulu haben Sekundärerkenntnisse überprüft, Preisverschiebungen präzisiert und den Schwung digitaler Vertriebskanäle bewertet, was zentrale Annahmen geschärft und Offenlegungslücken geschlossen hat.

Desk Research

Unser Team begann mit Veröffentlichungen der Aufsichtsbehörden der Finnischen Finanzaufsichtsbehörde, Statistics Finland und Insurance Europe, die spartenweise Prämien, Schadenquoten und Solvenzmargen darlegen. Wir haben Trendlinien mit Eurostat-Daten zum verfügbaren Einkommen, Fahrzeugzulassungen des Finnish Motor Insurers' Center und EIOPA-Zinskurven angereichert und anschließend die Trägerleistung durch Screening von Jahresberichten über Dow Jones Factiva und D&B Hoovers verglichen. Diese offenen Quellen sind illustrativ; Dutzende weiterer Fachzeitschriften, Konsultationspapiere und Amtsblätter wurden gesichtet, um das Bild zu vervollständigen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den von der Aufsichtsbehörde gemeldeten Prämien nach Sparte, ergänzt um Pensionsbeiträge und bereinigt um abgegebene Rückversicherungen, um die Ausgangsbasis für 2025 zu bilden. Ausgewählte Bottom-up-Prüfungen – durchschnittlicher Deckungswert multipliziert mit aktiven Policen aus einer Stichprobe von Versicherern – halten die Gesamtwerte realistisch, wenn die Offenlegung gering ist. Zu den zentralen Variablen zählen Pro-Kopf-Einkommen, Wachstum des Hypothekenbestands, Neuzulassungen von Kraftfahrzeugen, langfristige Anleiherenditen, Schadenkosteninflation und Anteil des Online-Kanals. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber, woraufhin die Segmentsummen in die nationale Gesamtbetrachtung einfließen. Fehlende Trägerdetails werden durch konservative Wachstumsbänder überbrückt, die aus vergleichbaren Sparten abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzfilter, die Überprüfung durch leitende Analysten und die Freigabe durch das Management. Wir aktualisieren die Modelle jährlich und nehmen bei wesentlichen Ereignissen erneut Kontakt zu den Quellen auf, sodass Kunden stets die aktuellste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für die Lebens- und Nicht-Lebensversicherung in Finnland Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; unterschiedliche Prämienumfänge, Währungsstichtage und Aktualisierungsrhythmen treiben diese Abweichungen.

Research Firm A bewertet den Pool für 2024 auf USD 5,53 Milliarden, Publisher B nennt USD 4,50 Milliarden für dasselbe Jahr, während Consultancy C sein Nicht-Leben-Teilsegment für 2022 auf USD 4,30 Milliarden begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 31,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,53 Mrd. (2024) | Research Firm A | Erfasst nur gebuchte Bruttoprämien, lässt betriebliche Altersvorsorge außer Acht, Währungsumrechnung zur Jahresmitte |

| USD 4,50 Mrd. (2024) | Publisher B | Basiert auf einer Stichprobenerhebung bei Versicherern, schließt Gesundheitszusatzleistungen aus, linearer CAGR |

| USD 4,30 Mrd. (2022) | Consultancy C | Erfasst nur Nicht-Lebensversicherungssparten, kein wirtschaftliches Szenario-Overlay |

Der Vergleich zeigt, dass Mordors disziplinierte Kombination aus Regulierungsdaten, Trägervalidierung und szenariogeprüften Prognosen – sobald Umfang, Währungszeitpunkt und Pensionsströme angeglichen sind – Entscheidungsträgern die transparenteste und reproduzierbarste Ausgangsbasis bietet.

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der finnische Lebens- und Nichtlebensversicherungsmarkt bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 einen Wert von 62,06 Milliarden USD erreichen und mit einem CAGR von 11,96 % wachsen.

Welches Segment wächst innerhalb des finnischen Lebens- und Nichtlebensversicherungsmarktes am schnellsten?

Die Krankenversicherung weist mit einer CAGR-Prognose von 12,06 % bis 2031 das schnellste Wachstum auf.

Wie konzentriert ist die Wettbewerbslandschaft?

Drei Gruppen entfallen auf etwa 70 % der Prämien, was dem Sektor einen Konzentrationsgrad von 7 verleiht.

Warum gewinnen parametrische Policen in Finnland an Bedeutung?

Steigende Sturm- und Schneefallschäden haben Versicherer dazu veranlasst, indexbasierte Deckungen einzuführen, die schnell auszahlen und Schadenregulierungskosten senken.

Seite zuletzt aktualisiert am: