Marktgröße und Marktanteil für Baumanagementsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

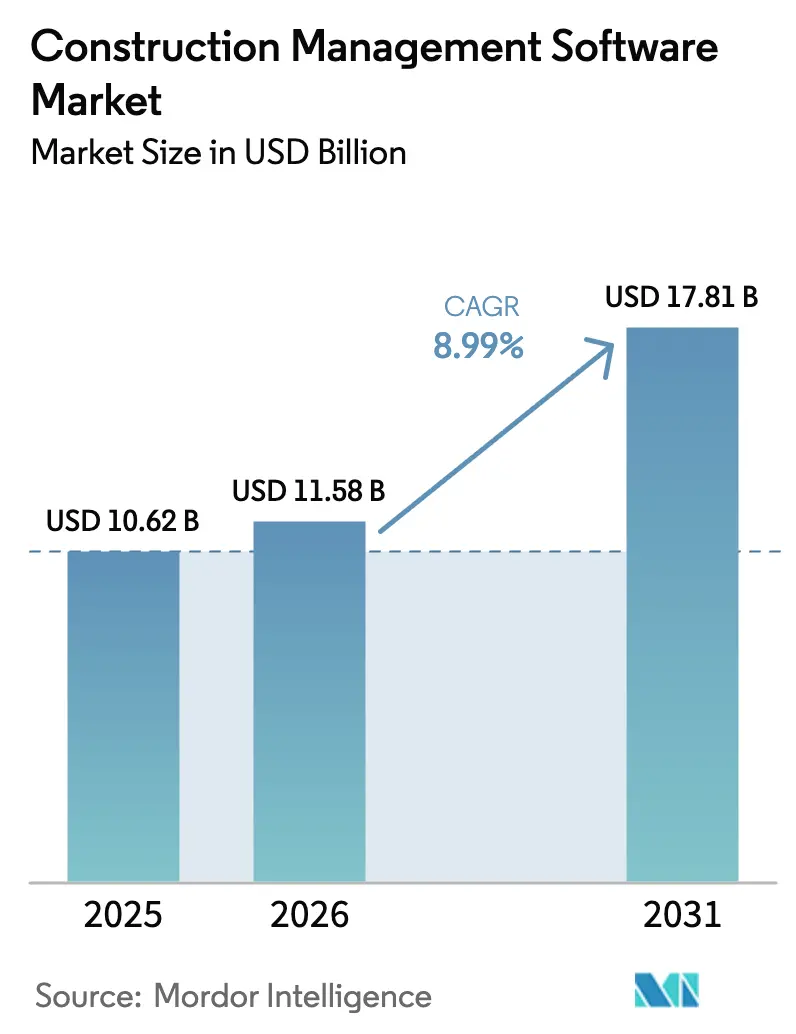

| Marktgröße (2026) | 11.58 Milliarden US-Dollar |

| Marktgröße (2031) | 17.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baumanagementsoftware von Mordor Intelligence

Die Marktgröße für Baumanagementsoftware wird voraussichtlich von 10,62 Milliarden USD im Jahr 2025 und 11,58 Milliarden USD im Jahr 2026 auf 17,81 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,99 % zwischen 2026 und 2031 entspricht. Frühe Cloud-First-Anwender haben bewiesen, dass Abonnementpreise die Vorabkosten senken, sodass sich die Ausgaben zunehmend auf SaaS-Plattformen konzentrieren, die kontinuierlich Funktionsupdates liefern. Eigentümer fordern nun Echtzeit-Kosten- und Terminübersichten, die den Entwurfsplan mit der Ausführung vor Ort verbinden – eine Verlagerung, die Kaufentscheidungen beschleunigt, wenn große Projekte mit Arbeitskräftemangel und Materialvolatilität konfrontiert sind. Anbieter integrieren Module für künstliche Intelligenz, die Risiken vorhersagen und die Compliance-Dokumentation automatisieren, was die Talentlücke schließt, die sich durch den Renteneintritt erfahrener Projektmanager vergrößert hat. Regierungen auf allen Kontinenten haben die Nachfrage durch Steueranreize, Vorschriften zur Berichterstattung über gebundenen Kohlenstoff und Anforderungen an digitale Zwillinge gestärkt, die Software zu einer Voraussetzung für öffentliche Ausschreibungen machen. Infolgedessen nimmt die Konsolidierung an Fahrt auf, da kapitalstarke Marktführer Nischenanbieter übernehmen, um Workflow-Lücken zu schließen und international zu skalieren.

Wichtigste Erkenntnisse des Berichts

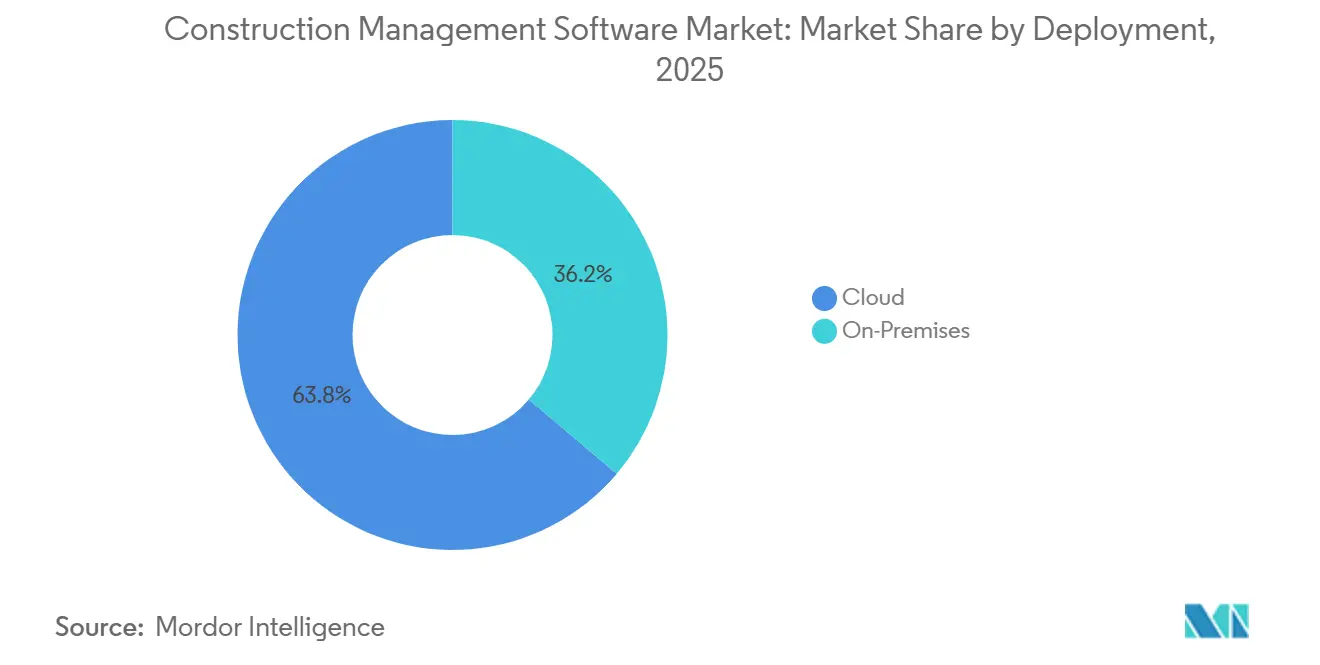

- Nach Bereitstellung entfielen 63,83 % des Umsatzes 2025 auf die Cloud, während On-Premises-Umgebungen selbst in sicherheitssensiblen Segmenten schrumpfen.

- Nach Anwendung entfielen 40,91 % des Marktanteils für Baumanagementsoftware im Jahr 2025 auf Projektmanagement und Terminplanung; Design- und BIM-Integrationstools werden bis 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen.

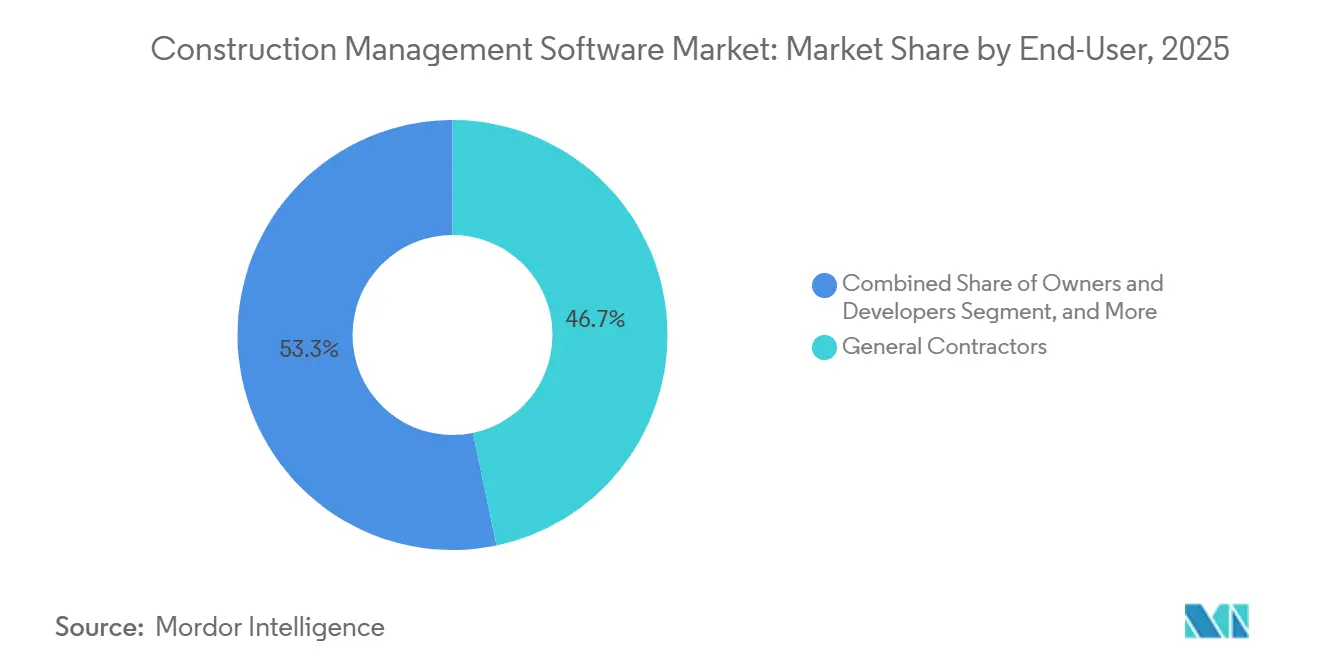

- Nach Endnutzer hielten Generalunternehmer 46,72 % der Ausgaben im Jahr 2025, während Architekten und Ingenieure bis 2031 mit einem CAGR von 9,11 % voranschreiten.

- Nach Projektgröße entfielen 44,38 % der Bereitstellungen im Jahr 2025 auf mittelgroße Projekte zwischen 50 Millionen USD und 500 Millionen USD, aber Projekte über 500 Millionen USD werden bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen.

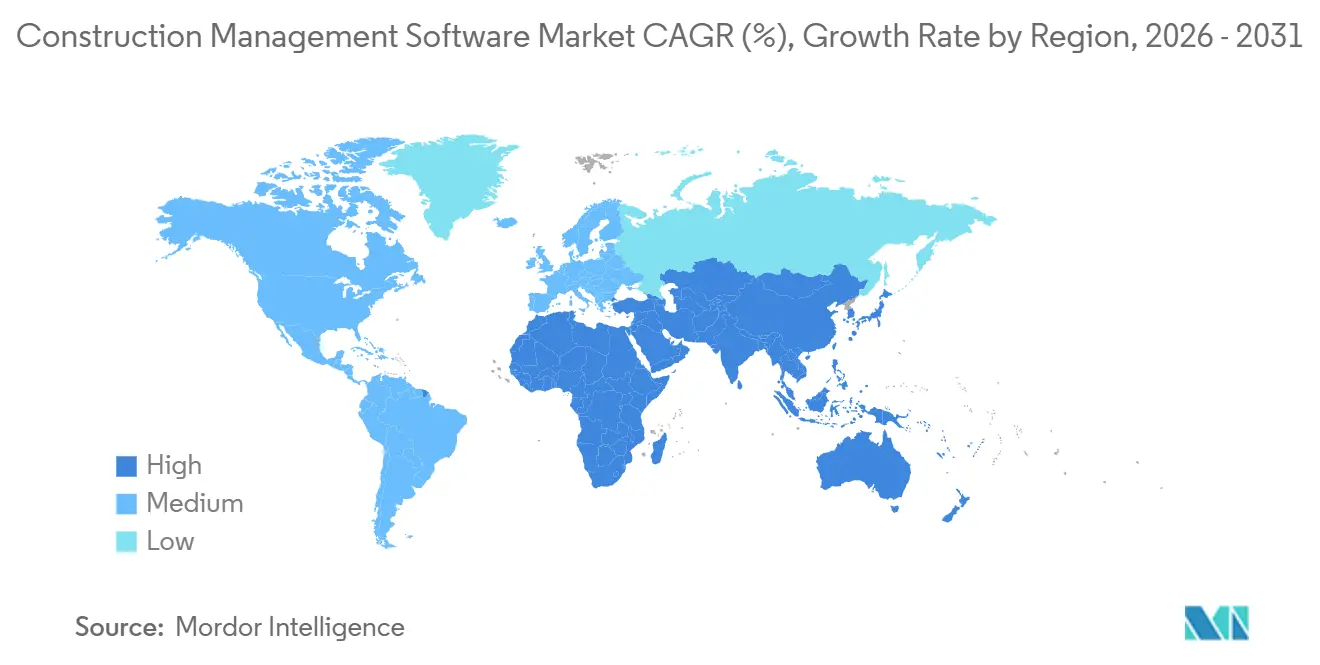

- Nach Geografie führte Nordamerika mit 35,64 % des Wertes im Jahr 2025, doch der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten CAGR von 9,43 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Baumanagementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Cloud-First-Budgets für die digitale Transformation nach COVID | +2.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge für risikofreie Vorkonstruktionssimulation | +1.8% | Megaprojekte im asiatisch-pazifischen Raum und europäische Infrastruktur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fortschrittsanalysen zur Senkung der Nacharbeitskosten | +1.6% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für Bautechnologie | +1.3% | Vereinigte Staaten, Europäische Union, Singapur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel zwingt zur Nutzung von Produktivitätssoftware | +1.2% | Global, am akutesten in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Vorschriften zur Berichterstattung über gebundenen Kohlenstoff treiben BIM-Module an | +1.0% | Europa, Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Cloud-First-Budgets für die digitale Transformation nach COVID

Die Fernzusammenarbeit wurde während der Pandemie zur Routine, und das damit verbundene OpEx-Modell überzeugte Finanzchefs davon, dass Abonnementssoftware eine schnellere Rendite liefert als kapitalintensive Server. Bau- und Ingenieurbüros erhöhten daraufhin ihre Cloud-Budgets um 18 % im Jahresvergleich und leiteten Einsparungen aus stillgelegter Hardware in mobile Feldwerkzeuge um. Interoperabilität hat nun den Preis als oberstes Bewertungskriterium überholt, da die manuelle Dateneingabe monatliche Abrechnungszyklen verlangsamt. Anbieter-Roadmaps betonen daher offene APIs und regionale Rechenzentren, beispielhaft veranschaulicht durch Microsofts Sovereign Cloud für Europa, die die DSGVO-Anforderungen an den Datenspeicherort erfüllt.

Einführung digitaler Zwillinge für risikofreie Vorkonstruktionssimulation

Infrastruktureigentümer verlassen sich auf Simulationen, um Kollisionen zu erkennen, bevor Crews mobilisiert werden, und senken so die durchschnittlichen Kosten für Änderungsaufträge um 15 %. Öffentliche Auftraggeber schreiben digitale Zwillinge nun bei größeren Projekten vor, beispielsweise die Anforderung des Vereinigten Königreichs bei Projekten über 50 Millionen GBP und Japans Autobahnprogramm, das die i-Construction-Kriterien erweitert hat. Cloud-Plattformen, die Sensordaten in föderierte BIM-Modelle streamen, ermöglichen es Managern, Aushärtungen, Hebevorgänge und Betonierarbeiten in Echtzeit gegen Spezifikationen zu validieren.

KI-gestützte Fortschrittsanalysen zur Senkung der Nacharbeitskosten

Computer-Vision-Module vergleichen 360-Grad-Aufnahmen mit dem Entwurfsplan, reduzieren Nacharbeitsvorfälle auf Pilotbaustellen um 38 % und sparen bei einem Vertrag über 100 Millionen USD rund 1,2 Millionen USD ein. Prädiktive Terminplanungsalgorithmen erkennen Terminverzögerungen nun zwei Wochen früher als Methoden des kritischen Pfades, sodass schlanke Teams umschwenken können, bevor Vertragsstrafen anfallen. Hardwarepartner wie NVIDIA beschleunigen die Einführung, indem sie GPU-Beschleunigung bündeln, die die Kollisionserkennung auf Mobilgeräten sofort rendert.

Staatliche Steueranreize für Bautechnologie

Politische Entscheidungsträger sehen die Digitalisierung als schnellsten Weg zur Dekarbonisierung und Risikoreduzierung von Bauwerken und finanzieren Software daher direkt. Die Vereinigten Staaten haben den Abzug nach Section 179 auf Baulösungen ausgeweitet und ermöglichen so eine sofortige Abschreibung bis zu 1,16 Millionen USD.[1]Internal Revenue Service, "Abzugsgrenzen nach Section 179 2024," irs.gov Das Programm „Digitales Europa” der Europäischen Union kofinanziert 40 % der Softwarekäufe, die die Energieeffizienz verbessern, während Singapur bis zu 30.000 SGD (22.000 USD) pro Unternehmen erstattet, um die SaaS-Migration zu beschleunigen. Diese Zuschüsse verkürzen die Amortisationszeiten auf unter zwei Jahre, selbst für mittelständische Auftragnehmer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck bei Auftragnehmern verzögert IT-Investitionsausgaben | -1.4% | Nordamerika und Europa, wo die Lohninflation 6 % übersteigt | Kurzfristig (≤ 2 Jahre) |

| Datensilos und Interoperabilitätsprobleme bei veralteten Einzellösungen | -1.1% | Global, insbesondere bei Unternehmen mit mehr als 10 Jahre alter Software | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in mandantenfähigen Clouds | -0.8% | Europa, China, Naher Osten | Mittelfristig (2–4 Jahre) |

| Geringe digitale Bereitschaft kleiner und Kleinstunternehmer | -0.7% | Aufstrebender asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck bei Auftragnehmern verzögert IT-Investitionsausgaben

Die Betriebsmargen sanken 2024 auf 2,8 %, da Material- und Arbeitskosten die Eskalationsklauseln übertrafen.[2]Construction Financial Management Association, "Vierteljährliche Finanzumfrage 2024," cfma.org Viele Unternehmen verschoben Software-Upgrades, obwohl sie Effizienzgewinne anerkannten, weil Barmittel in Richtung Bürgschaftskapazität und Betriebskapitalreserven umgeleitet wurden. Kleine Auftragnehmer, die 78 % der Betriebe, aber nur 23 % des Umsatzes ausmachen, haben die größten Schwierigkeiten, Abonnements zu amortisieren, wenn die Zinssätze für Baukredite 8 % überstiegen.

Datensilos und Interoperabilitätsprobleme bei veralteten Einzellösungen

Der durchschnittliche Auftragnehmer betreibt 11 separate Anwendungen, doch nur ein Drittel tauscht Daten ohne manuelle Workarounds aus. Individuelle Middleware kann 50.000 USD pro Verbindung kosten, sodass viele Unternehmen die Einführung neuer Tools trotz klarem ROI verzögern. Aktuelle Branchendatenstandards wie IFC erstrecken sich nicht auf Finanz-Workflows, was Lücken perpetuiert, die die Gesamtbetriebskosten erhöhen. Suite-Anbieter reagieren mit der Vorabintegration von ERP-, Projektsteuerungs- und Lieferkettenmodulen, aber die Preisgestaltung übersteigt häufig die Budgets von Unternehmen mit einem Umsatz unter 50 Millionen USD.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud dominiert, während Vorschriften zur Datenspeicherung die Architekturen neu gestalten

Cloud-Dienste hielten 63,83 % des Marktanteils für Baumanagementsoftware im Jahr 2025 und wachsen schneller als On-Premises-Alternativen, was die universelle Nachfrage nach nutzungsbasierter Abrechnung und Fernzugriff widerspiegelt. Multinationale Auftragnehmer begrüßen regionale Rechenzentren wie Microsofts neue Einrichtungen in Deutschland, Frankreich und Polen, die Souveränitätsanforderungen erfüllen und damit eine der letzten Hürden für die vollständige SaaS-Einführung beseitigen.

Vierteljährliche Funktionsveröffentlichungen verstärken die Präferenz für die Cloud, da On-Premises-Upgrades knappe IT-Ressourcen beanspruchen. Anbieter berichteten, dass die Kundenbindung 95 % übersteigt, wenn Kunden KI-Risikovorhersage, Offline-Mobilmodi und automatisierte Compliance-Tracker ohne neue Lizenzgebühren erhalten. Hybride Architekturen bestehen nur dort weiter, wo latenzempfindliches Rendering digitaler Zwillinge oder klassifizierte Finanzdaten vor Ort verbleiben müssen, aber selbst diese Workflows verlagern Archive zunehmend in die Cloud, um den Speicheraufwand zu reduzieren.

Nach Anwendung: Projektsteuerung führt, während BIM-Integration durch Carbon-Compliance-Anforderungen zunimmt

Projektmanagement- und Terminplanungstools beherrschten 40,91 % des Marktes für Baumanagementsoftware im Jahr 2025, da jedes Projektteam Budgetverfolgung und Überwachung des kritischen Pfades benötigt. Design- und BIM-Integrationsmodule verzeichnen jedoch den schnellsten CAGR von 9,18 % bis 2031, angetrieben durch Rechner für gebundenen Kohlenstoff, die nun direkt in Modellierungsumgebungen integriert sind.

Anwendungen für Sicherheit, Qualität und Feldbetrieb gewinnen an Dynamik, da Regulierungsbehörden die Berichtspflichten verschärfen; die OSHA schreibt nun digitale Verletzungsprotokolle auf Baustellen mit 20 oder mehr Arbeitern vor, und die überarbeitete Bauprodukteverordnung der EU verlangt die Rückverfolgbarkeit von Materialien.[3]OSHA, "Endgültige Regel zur elektronischen Verletzungsmeldung," osha.gov Kostenbuchhaltungs-Suiten wachsen langsamer, da viele mittelgroße Auftragnehmer noch auf Tabellenkalkulationen angewiesen sind, aber Cloud-Integrationen mit ERP-Systemen nagen an dieser Trägheit.

Nach Endnutzer: Generalunternehmer verankern die Ausgaben, während Designer beschleunigen

Generalunternehmer behielten 46,72 % des Wertes im Jahr 2025 für die Marktgröße der Baumanagementsoftware und spiegeln damit ihre zentrale Rolle bei der Koordination von Gewerken und Finanzen wider. Eigentümer und Entwickler folgen und priorisieren Module für die Übergabe von Vermögenswerten, die Baudaten mit Immobilienverwaltungssystemen verknüpfen.

Architekten und Ingenieure expandieren mit einem CAGR von 9,11 %, da Gesetze wie der britische Building Safety Act digitale Aufzeichnungen von Brandschutzdetails vorschreiben und BIM damit unverzichtbar machen. Spezialgewerke übernehmen mobile Aufgaben-Apps, die Papierkram eliminieren, was die Einführung selbst bei Unternehmen mit weniger als 20 Mitarbeitern vorantreibt.

Nach Projektgröße: Mittelgroße Projekte dominieren Installationen, während Megaprojekte Premium-Suiten rechtfertigen

Projekte mit einem Wert zwischen 50 Millionen USD und 500 Millionen USD machten 44,38 % der Bereitstellungen im Jahr 2025 aus – der optimale Bereich, in dem der Software-Einrichtungsaufwand mit der Projektdauer übereinstimmt. Die Amortisation beträgt durchschnittlich 14 Monate dank schnellerer monatlicher Abrechnung und reduzierter Änderungsaufträge.

Große Projekte über 500 Millionen USD zeigen jedoch einen CAGR von 9,22 %, da selbst marginale Termingewinne in Einsparungen in Millionenhöhe umgewandelt werden. Diese Megaprojekte erfordern rollenbasierte Zugriffskontrolle auf Unternehmensebene, Mehrkostenkontrolle in mehreren Währungen und prädiktive Analysen, die kleinere Verträge nicht rechtfertigen können, sodass Anbieter Premium-Module entsprechend bepreisen.

Geografische Analyse

Nordamerika behielt 35,64 % der Ausgaben im Jahr 2025 für den Markt für Baumanagementsoftware, unterstützt durch hohe Breitbandabdeckung und eine ausgereifte Cloud-Kultur. Bundessteueranreize und die rasche Einführung von KI-Modulen halten das Wachstum aufrecht, auch wenn die Region der Sättigung entgegengeht. Auftragnehmer dort berichten von einer Cloud-only-Adoptionsrate von 89 %, einem Wert, der weit vor globalen Mitbewerbern liegt.

Europa trug 28,7 % des Umsatzes im Jahr 2025 bei. Die DSGVO-Compliance verlangsamte zunächst die Migration zu mandantenfähigen Lösungen, doch Microsofts Sovereign Cloud und EU-Zuschüsse überbrücken diese Lücke nun, sodass das Wachstum bei einem CAGR von 8,7 % bleibt. Ganzheitliche Kohlenstoffbewertungen, die im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden vorgeschrieben sind, stimulieren den Verkauf von BIM-Modulen weiter.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 9,43 % bis 2031 sein, unterstützt durch Chinas Infrastrukturprogramm im Wert von 1,4 Billionen USD, Indiens Nationales Infrastrukturprogramm und Japans Vorschriften für digitale Zwillinge.[4]Asiatische Entwicklungsbank, "Asiatischer Infrastrukturausblick 2025," adb.org Staatliche Subventionen in Singapur, Australien und Südkorea verringern Erschwinglichkeitslücken, während lokale Rechenzentren Souveränitätsbedenken ausräumen.

Wettbewerbslandschaft

Der Markt für Baumanagementsoftware weist eine moderate Konzentration auf. Die fünf größten Anbieter Oracle, Autodesk, Procore, Trimble und Bentley Systems erzielten zusammen rund 45 % des Umsatzes im Jahr 2025 und lassen damit ausreichend Raum für Spezialisten, die sich auf Wohnungsbauunternehmen oder Workflows zur Übergabe von Eigentümer-Betreibern konzentrieren. Oracle nutzt sein ERP-Fundament, um integrierte Suiten zu verkaufen, die Projektsteuerung mit Finanzmodulen verknüpfen – eine Strategie, die im Geschäftsjahr 2024 ein zweistelliges Cloud-Wachstum erzeugte.

Procores internationaler Umsatz stieg im dritten Quartal 2024 um 35 % im Jahresvergleich, da das Unternehmen Anwendungen für europäische Sprachen und regulatorische Formate im asiatisch-pazifischen Raum lokalisierte. Autodesk expandierte durch die Übernahme von Forma in vorgelagerte Bereiche und stieg früher in die Machbarkeits- und Zonenanalyse ein, sodass Wettbewerber in der Bauphase einem etablierten Anbieter gegenüberstehen, lange bevor der erste Spatenstich erfolgt.

Innovation hängt von KI und Interoperabilität ab. Trimble kooperierte mit NVIDIA, um generative Algorithmen zu integrieren, die die Gerätelogistik automatisieren, während Nemetschek GoCanvas erwarb, um mobile Datenerfassung mit Desktop-BIM zu verbinden. Venture-finanzierte Newcomer wie STACK konzentrieren sich ausschließlich auf die Kalkulation und sammelten 45 Millionen USD ein, um Lieferantenkataloge direkt in Massenermittlungen zu integrieren. Patentanmeldungen zeigen, dass etablierte Anbieter darum wetteifern, KI-Fortschrittsüberwachungstechniken zu schützen, was den sich intensivierenden Wettbewerb unterstreicht.

Marktführer in der Baumanagementsoftware-Branche

Oracle Corporation (Construction and Engineering GBU)

Bentley Systems Incorporated

Procore Technologies Inc.

Microsoft Corporation

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Autodesk veröffentlichte ein KI-gestütztes Fortschrittsüberwachungsmodul, das Ist-Zustand-versus-BIM-Vergleiche für Projekte über 500 Millionen USD automatisiert.

- Januar 2026: Procores vorläufige Ergebnisse für das vierte Quartal 2025 zeigten, dass der Jahresumsatz 1 Milliarde USD überstieg, angetrieben durch ein internationales Wachstum von 38 %.

- Dezember 2025: Oracle fügte seiner Construction and Engineering Cloud ein digitales Zwillings-IoT-Modul hinzu, das auf Infrastruktureigentümer abzielt.

- November 2025: Trimble und NVIDIA starteten eine Partnerschaft zur Integration generativer KI für die Planung der Gerätelogistik.

Berichtsumfang des globalen Marktes für Baumanagementsoftware

Der Markt für Baumanagementsoftware ist segmentiert nach Bereitstellung (On-Premises, Cloud), Anwendung (Projektmanagement und Terminplanung, Kostenbuchhaltung und Kalkulation, Außendienst und Baustellenbetrieb, Sicherheit, Qualität und Berichterstattung, Design/BIM-Integration), Endnutzer (Generalunternehmer, Eigentümer und Entwickler, Architekten und Ingenieure, Nachunternehmer und Spezialgewerke, Behörden und Infrastrukturagenturen), Projektgröße (Klein unter 50 Millionen USD, Mittelgroß 50 Millionen USD bis 500 Millionen USD, Groß über 500 Millionen USD) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Projektmanagement und Terminplanung |

| Kostenbuchhaltung und Kalkulation |

| Außendienst und Baustellenbetrieb |

| Sicherheit, Qualität und Berichterstattung |

| Design/BIM-Integration |

| Generalunternehmer |

| Eigentümer und Entwickler |

| Architekten und Ingenieure |

| Nachunternehmer und Spezialgewerke |

| Behörden und Infrastrukturagenturen |

| Klein (unter 50 Mio. USD) |

| Mittelgroß (50 Mio. USD – 500 Mio. USD) |

| Groß (über 500 Mio. USD) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Anwendung | Projektmanagement und Terminplanung | |

| Kostenbuchhaltung und Kalkulation | ||

| Außendienst und Baustellenbetrieb | ||

| Sicherheit, Qualität und Berichterstattung | ||

| Design/BIM-Integration | ||

| Nach Endnutzer | Generalunternehmer | |

| Eigentümer und Entwickler | ||

| Architekten und Ingenieure | ||

| Nachunternehmer und Spezialgewerke | ||

| Behörden und Infrastrukturagenturen | ||

| Nach Projektgröße | Klein (unter 50 Mio. USD) | |

| Mittelgroß (50 Mio. USD – 500 Mio. USD) | ||

| Groß (über 500 Mio. USD) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Baumanagementsoftware bis 2031 sein?

Prognosen zufolge wird der Markt bis 2031 einen Wert von 17,81 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 8,99 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Lösungen expandieren mit einem CAGR von 9,34 % dank nutzungsbasierter Preisgestaltung und vierteljährlicher Funktionsupdates, die Systeme auf dem neuesten Stand halten.

Welches Anwendungssegment zeigt die stärkste Dynamik?

Design- und BIM-Integrationsmodule führen das Wachstum mit einem CAGR von 9,18 % an, da Vorschriften zur Kohlenstoffverfolgung und digitale Zwillinge sie unverzichtbar machen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 9,43 % expandieren, angetrieben durch große Infrastrukturprogramme in China, Indien und Japan.

Warum sind kleine Auftragnehmer langsamer bei der Einführung von Software?

Enge Margen, begrenzte IT-Unterstützung und hohe Integrationskosten schrecken kleinere Unternehmen ab, obwohl mobile-first-Tools die Einstiegshürden senken.

Wie wettbewerbsintensiv ist die Anbieterlandschaft?

Die fünf größten Anbieter kontrollieren rund 45 % des Umsatzes, sodass der Wettbewerb moderat ist und Nischenanbieter noch Raum zur Differenzierung finden.

Seite zuletzt aktualisiert am: