Marktgröße und Marktanteil für professionelle Kaffeemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

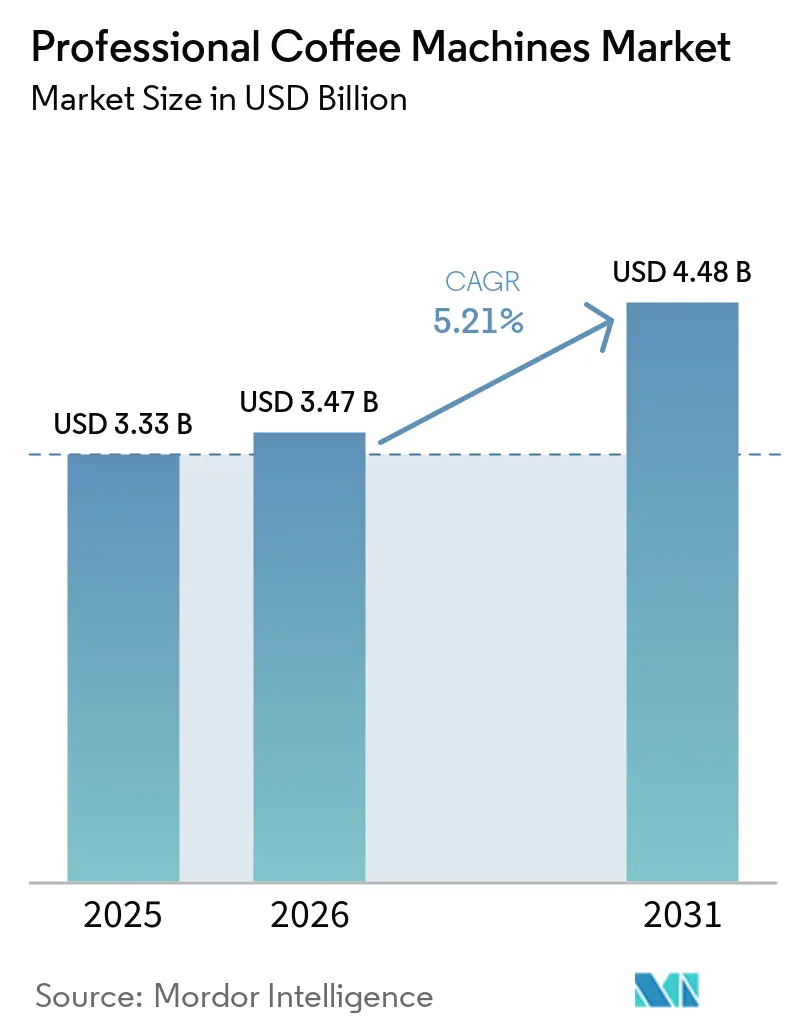

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

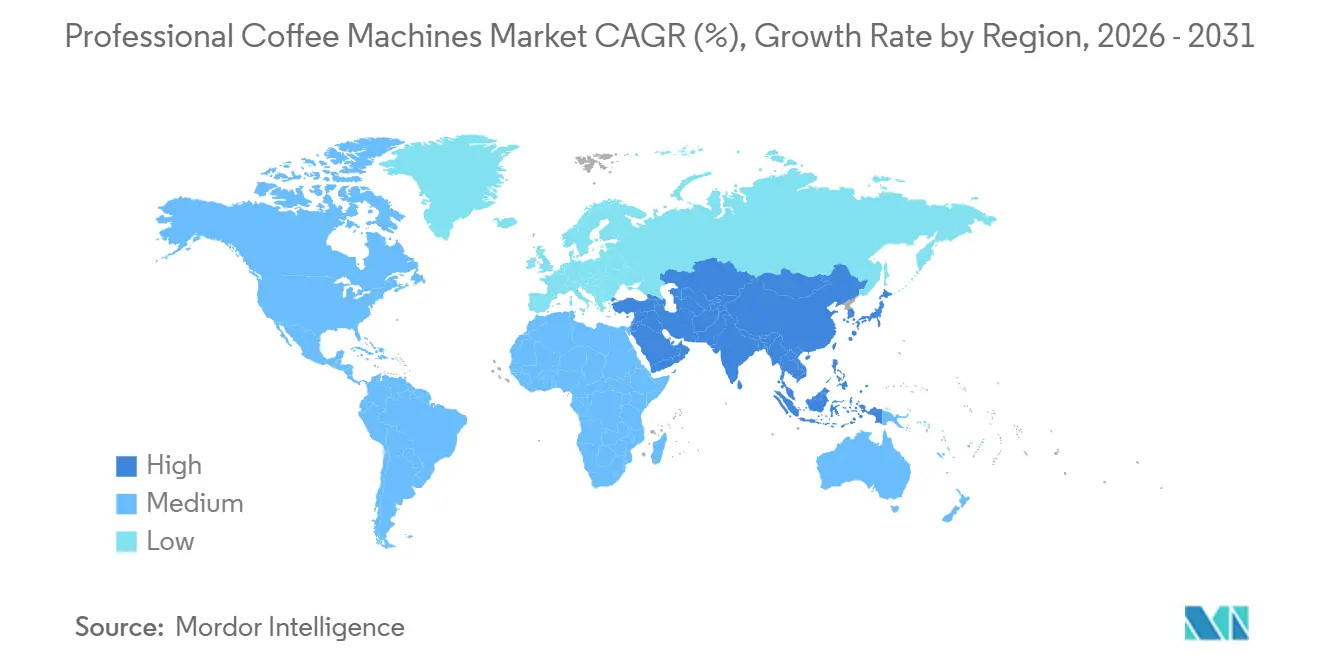

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

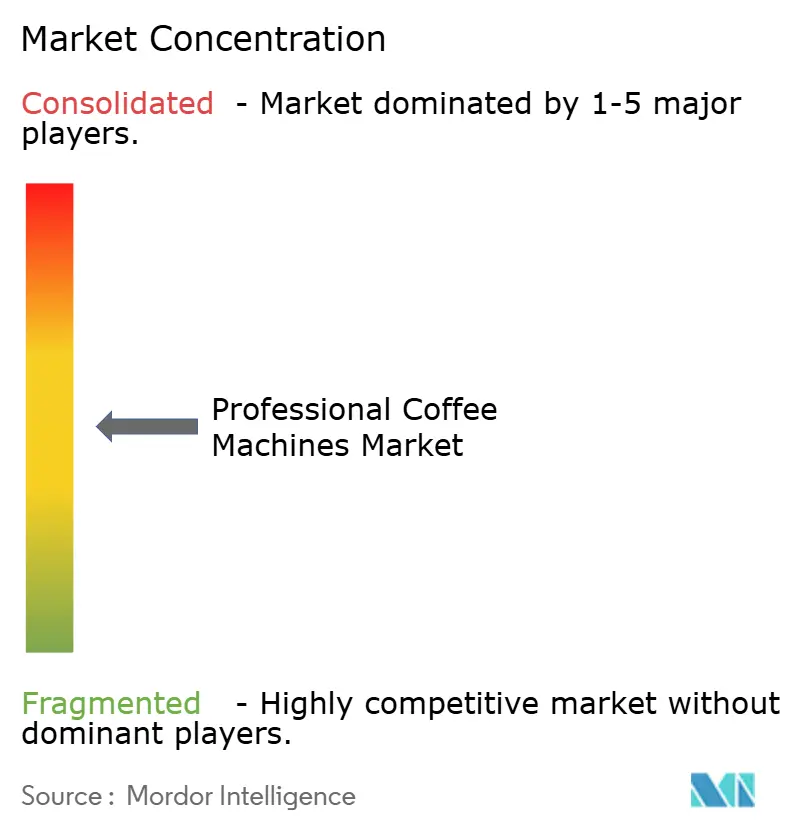

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle Kaffeemaschinen von Mordor Intelligence

Die globale Marktgröße für professionelle Kaffeemaschinen belief sich im Jahr 2026 auf 3,47 Milliarden USD, gegenüber 3,33 Milliarden USD im Jahr 2025, und wird bis 2031 bei einem CAGR von 5,21 % voraussichtlich 4,48 Milliarden USD erreichen. Die Dynamik verstärkte sich im Zeitraum 2024 bis 2025, als sich hybride Arbeitsmuster stabilisierten und sich die Investitionszyklen für Premium-Kaffeevollautomaten verlängerten. Käufer bevorzugten modulare Plattformen, die Telemetrie, automatische Reinigungsfunktionen und Milchsysteme für Milch- und pflanzliche Alternativen integrieren. Diese Funktionen adressieren Ziele hinsichtlich Betriebszeit, Konsistenz und Arbeitseinsparungen, die traditionelle halbautomatische Espressoformate im großen Maßstab nur schwer erfüllen können. Die Divergenz nach Segment und Region bleibt ausgeprägt, wobei Europa bei der installierten Basis führend ist und der Asien-Pazifik-Raum schneller wächst, da QSR-Formate skalieren und Büroumgebungen modernisiert werden.

Wichtigste Erkenntnisse des Berichts

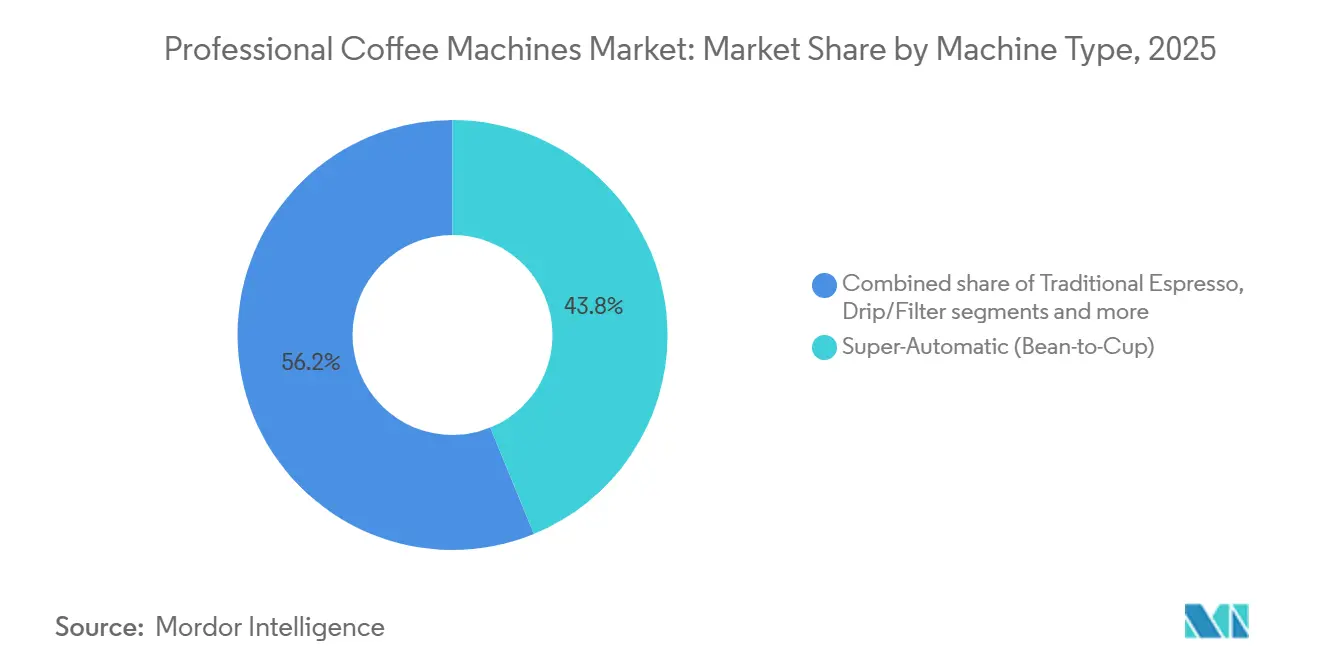

- Nach Maschinentyp führten vollautomatische Kaffeevollautomaten mit einem Anteil von 43,82 % am globalen Markt für professionelle Kaffeemaschinen im Jahr 2025 und werden bis 2031 voraussichtlich mit einem CAGR von 5,92 % wachsen.

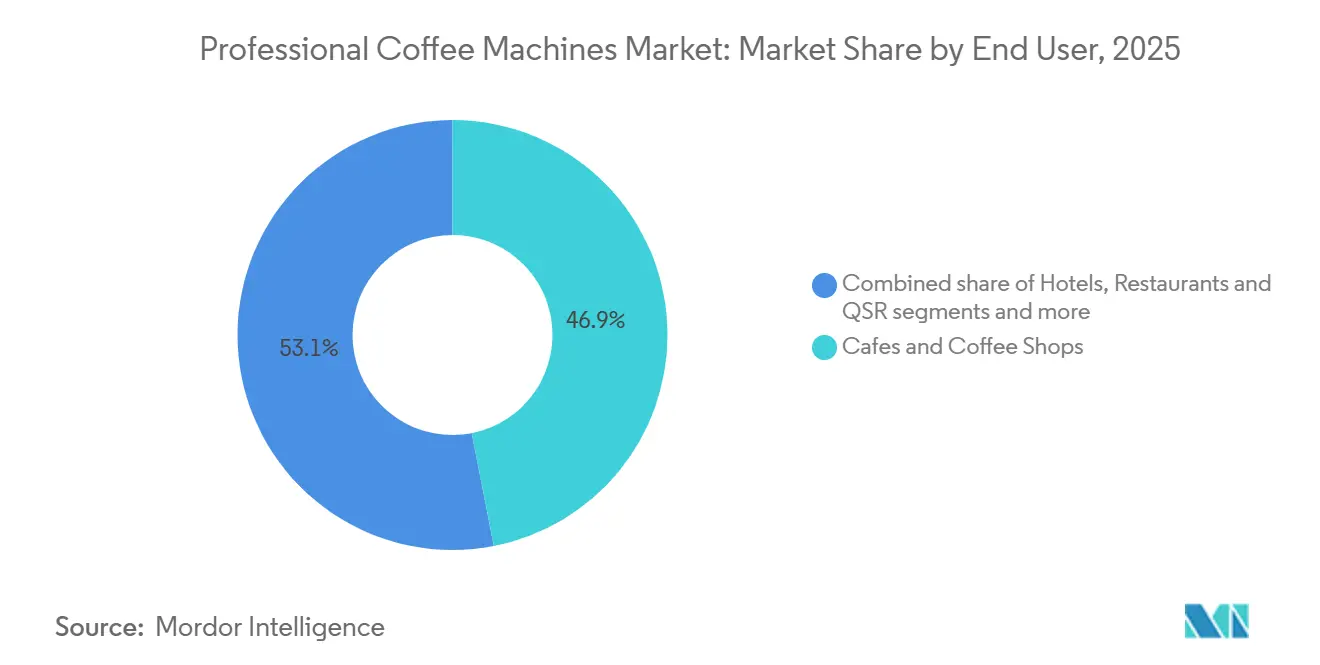

- Nach Endnutzer hielten Cafés und Kaffeehäuser im Jahr 2025 einen Anteil von 46,92 % am globalen Markt für professionelle Kaffeemaschinen und werden bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen.

- Nach Vertriebskanal entfielen auf autorisierte Händler und Fachhändler im Jahr 2025 35,62 % des globalen Marktanteils für professionelle Kaffeemaschinen, während Bürokaffeedienstleister den höchsten prognostizierten CAGR von 5,66 % bis 2031 verzeichneten.

- Nach Geografie behielt Europa mit 34,24 % den größten Anteil am globalen Markt für professionelle Kaffeemaschinen im Jahr 2025, und der Asien-Pazifik-Raum verzeichnete den schnellsten prognostizierten CAGR von 6,13 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für professionelle Kaffeemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Spezialitätencafés und QSR-Kaffeeprogrammen | +1.2% | Global, mit Übertragungsgewinnen in nordamerikanischen Drive-through-Formaten und asiatisch-pazifischen Schnellrestaurantketten | Mittelfristig (2–4 Jahre) |

| Umstieg auf vollautomatische Kaffeevollautomaten zur Minderung von Baristamangel und Sicherstellung der Konsistenz | +1.8% | Nordamerika, Westeuropa und urbane Asien-Pazifik-Zentren sind mit angespannten Arbeitsmärkten konfrontiert | Mittelfristig (2–4 Jahre) |

| Premiumisierung des Bürokaffeeservices und durch Annehmlichkeiten getriebene Rückkehr ins Büro | +0.9% | Nordamerika und Europa als Kernmärkte, mit frühen Signalen in Tier-1-Städten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Telemetrie/IoT-Konnektivität zur Ermöglichung von Flottenausfallzeiten, Rezeptkontrolle und vorausschauender Wartung | +0.7% | Global, angeführt von Mehrstandortbetreibern in Nordamerika und Europa, mit langsamerer Akzeptanz in fragmentierten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Self-Service-Premium-Kaffee im Convenience-Einzelhandel und in Mikromärkten | +0.5% | Convenience-Netzwerke in Nordamerika und urbane Reiseknotenpunkte in Europa | Mittelfristig (2–4 Jahre) |

| ESG- und hygienegetriebener Austausch, einschließlich geringem Standby-Energieverbrauch und automatischer Reinigung | +0.4% | Westeuropa führend bei der Einhaltung der EU-PPWR, Nordamerika nachziehend, aber nach 2026 beschleunigend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Spezialitätencafés und QSR-Kaffeeprogrammen treibt die Geräteanfrage an

Drive-through-Konzepte in den Vereinigten Staaten haben an Größe gewonnen und die Gerätepräferenzen hin zu hochdurchsatzfähigen automatisierten Systemen verschoben, die die Getränkequalität bei starken Morgenstoßzeiten aufrechterhalten. 7 Brew beispielsweise expandierte bis Oktober 2025 auf mehr als 500 Standorte und steigerte seinen Besuchsanteil in der US-amerikanischen Kaffeekategorie im dritten Quartal 2025 auf 3,8 %, gegenüber 0,1 % im ersten Quartal 2020[1]NACS https://www.convenience.org/Media/Daily/2026/January/5/4-Drive-Thru-Coffee-Chains-Expand_Research. Dutch Bros steigerte seinen Besuchsanteil im gleichen Zeitraum von 4,1 % auf 9,3 % und unterstrich damit den Fokus auf Geschwindigkeit, Konsistenz und modulare Designs, die digitale Bestellung und Telemetrie integrieren. Im Asien-Pazifik-Raum übernehmen multinationale QSR-Ketten, die in Indien und Südostasien eintreten, automatisierte Plattformen mit mehrsprachigen Oberflächen und zentralisierter Rezeptkontrolle, die eine einheitliche Menüausführung in ihren Franchise-Portfolios ermöglichen. Hersteller mit Konnektivitätslösungen und Serviceökosystemen profitieren, da Ketten die Geräteleistung zunehmend an Betriebszeitkennzahlen und Fernverwaltungsfähigkeiten knüpfen. Der globale Markt für professionelle Kaffeemaschinen spiegelt diese Präferenzen wider, da betrieblicher Durchsatz und wiederholbare Qualität zu entscheidenden Kaufkriterien für Ketten werden, die täglich Hunderte von Transaktionen abwickeln.

Vollautomatische Kaffeevollautomaten adressieren anhaltenden Fachkräftemangel

Betreiber betrachten Personalengpässe und Qualitätsschwankungen weiterhin als kritische Risiken für die Getränkequalität und Servicezeiten in Mehrstandortumgebungen. Vollautomatische Kaffeevollautomaten liefern programmierbare Rezepte und automatisierte Milchaufschäumung, die den Schulungsaufwand für neue Mitarbeiter reduzieren und helfen, Servicestandards über Standorte hinweg aufrechtzuerhalten. Die Entwicklungen nach 2020 in Australien und Neuseeland zeigten, wie Automatisierung von einer Annehmlichkeit zur Notwendigkeit wurde, wobei die automatische Milchlösung Übermilk ONE Cafés half, Volumen und Qualität trotz Personalengpässen aufrechtzuerhalten. In Nordamerika reduzieren funktionsreiche Systeme, die Milch- und Reinigungsabläufe vereinfachen, Abfall und Fehler und vereinfachen gleichzeitig die täglichen Arbeitsabläufe in stark frequentierten Tageszeiten. Produktdaten von Unternehmen zeigen, dass bedarfsgerechtes Mahlen und optimierte Brühzyklen den Kaffee- und Wasserverbrauch erheblich senken können, was sich über Flotten hinweg summiert, wenn Betreiber skalieren. Infolgedessen richtet sich der globale Markt für professionelle Kaffeemaschinen zunehmend auf vollautomatische Plattformen aus, die Servicekontinuität und Getränkeeinheitlichkeit über verteilte Betriebe hinweg gewährleisten.

Premiumisierung des Bürokaffeeservices beschleunigt Strategien zur Rückkehr ins Büro

Arbeitsplatzstrategien im Jahr 2026 positionieren hochwertige Kaffeeprogramme als zentrale Annehmlichkeit, um die Büropräsenz zu fördern und das Wohlbefinden der Mitarbeiter in hybriden Modellen zu unterstützen. Gallup-Erhebungen zeigen, dass 52 % der Mitarbeiter in den Vereinigten Staaten in fernarbeitsfähigen Tätigkeiten Anfang 2026 hybride Zeitpläne einhielten – eine stabile Grundlage für Investitionen in Annehmlichkeiten, die das Büroerlebnis betonen. Unternehmenskäufer reagieren darauf, indem sie von Filterkaffeemaschinen und Kapseln auf automatisierte Espressoplattformen mit Frischmilchsystemen und Spezialitätenmenüs umsteigen, die Third-Wave-Cafés im Büro nachahmen. OCS-Anbieter führen zunehmend mit Abonnementmodellen, die Geräte, Verbrauchsmaterialien, Telemetrie und vorbeugende Wartung bündeln, was die anfängliche Kapitalbelastung für mittelständische Kunden reduziert. Der globale Markt für professionelle Kaffeemaschinen profitiert von diesem Wandel, da hochwertige Büroinstallationen auf Konnektivität auf Plattformebene und Servicegarantien angewiesen sind, die mit Gebäudestandards und HR-Zielen übereinstimmen. Da sich hybride Normen festigen, konzentrieren sich OCS-Installationen auf Betriebszeit, Volumenflexibilität und Menüvielfalt, um das Mitarbeiterengagement bei variablen Anwesenheitsmustern aufrechtzuerhalten.

Telemetrie und IoT-Konnektivität transformieren die Wirtschaftlichkeit des Flottenmanagements

Vernetzte Maschinen werden jetzt mit Telemetrie auf Geräteebene ausgeliefert, die Reinigungskonformität, Getränkezählungen und Komponentenverschleiß an Cloud-Dashboards für vorausschauende Wartung und zentrale Steuerung meldet. Melittas IoT-Hub überwacht beispielsweise mehr als 145 Attribute pro Maschine über eine große, vernetzte Basis und unterstützt Remote-Rezeptaktualisierungen, wodurch Standortbesuche reduziert werden, wenn Menüs oder Extraktionsparameter geändert werden müssen[2]INSIDE M2M https://inside-m2m.de/en/references/melitta. WMF CoffeeConnect liefert verschlüsselte Leistungs- und Verkaufsdaten, die Betreibern helfen, Getränkevolumina pro Einheit zu verfolgen, die Standortleistung zu vergleichen und Wartungsfenster zu planen, bevor Ausfälle den Service unterbrechen. Für Einzelhändler und QSR-Ketten reduziert dieser Wandel von reaktiver zu vorausschauender Wartung das Ausfallzeitrisiko und macht Betriebszeit zu einem vertraglich vereinbarten Ergebnis statt einem Best-Effort-Resultat. Betriebsdaten unterstützen den wirtschaftlichen Fall, da entgangene Getränkeverkäufe während Espressoausfällen die täglichen Margen in Convenience-Formaten erheblich beeinflussen können, wo Getränke einen großen Teil des Gewinnbeitrags ausmachen. Da diese Fähigkeiten zum Standard werden, bevorzugt der globale Markt für professionelle Kaffeemaschinen Hersteller, die sichere Konnektivität, skalierbare Datenplattformen und APIs bieten, die sich in POS- und Kundenbindungssysteme integrieren lassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Lebenszykluswartung/Gesamtbetriebskosten für Mehrgruppen- und vollautomatische Plattformen | -1.1% | Global, besonders ausgeprägt für unabhängige Cafés und KMU-Käufer in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Servicetechnikern und Lieferzeiten für Ersatzteile | -0.8% | Nordamerika und Westeuropa als Kernmärkte, aufkommend in urbanen Asien-Pazifik-Regionen mit wachsender installierter Basis | Mittelfristig (2–4 Jahre) |

| Kritik an Kapselabfall und politischer Druck auf kapselintensive OCS-Installationen | -0.5% | Westeuropa führend aufgrund der EU-PPWR, Nordamerika folgend mit Ausweitung der EPR-Regelungen | Langfristig (≥ 4 Jahre) |

| Strom- und Wasserqualitätsbeschränkungen in Schwellenmärkten erhöhen Gesamtbetriebskosten und Ausfallzeitrisiko | -0.4% | Fragmentierter Asien-Pazifik-Raum, Naher Osten und ausgewählte lateinamerikanische Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten schränken die Akzeptanz ein

Die Vorabkosten für gewerbliche Espresso- und Vollautomaten sind für unabhängige Cafés und kleinere Gastronomiebetreiber erheblich, und mehrjährige Betriebskosten erhöhen die Belastung zusätzlich. Käufer konzentrieren sich häufig auf den Listenpreis und unterschätzen die Kosten für Wasseraufbereitung, professionelle Installation, Verbrauchsmaterialien und geplante Wartung über die ersten drei Jahre. In diesem Umfeld sind Leasing- und Managed-Service-Modelle attraktiv, da sie eine einmalige Investition in vorhersehbare monatliche Gebühren umwandeln, die Wartung und Verbrauchsmaterialien einschließen. Mehrjährige Verträge reduzieren jedoch die Flexibilität, wenn Betreiber auf neue Menüs oder Geräteplattformen umsteigen möchten, insbesondere wenn sich die Verbraucherpräferenzen weiterentwickeln. Diese Abwägungen verlangsamen die Akzeptanz bei preissensiblen Käufern, auch wenn der betriebliche Fall für Automatisierung stärker wird. Der globale Markt für professionelle Kaffeemaschinen verzeichnet daher zunächst eine höhere Durchdringung bei größeren Ketten und Arbeitsplätzen, die sich auf serviceorientierte Wirtschaftlichkeit einlassen können.

Mangel an zertifizierten Technikern und verlängerte Lieferzeiten für Ersatzteile erhöhen Servicekosten

Die installierte Basis wächst schneller als der Pool zertifizierter Kaffeemaschinentechniker, was Reaktionszeitengpässe und höhere Servicekosten für komplexe Flotten verursacht. Marken und ihre Partner haben begonnen, die Ersatzteilverteilung und Schulungsressourcen zu stärken, um Ausfallzeiten zu reduzieren; beispielsweise die Ausweitung der Parts Town- und REPA-Partnerschaft von Hemro auf neue Märkte zur Verbesserung der Verfügbarkeit und Unterstützung von Mahlwerkersatzteilen[3]HEMRO GROUP https://www.hemrogroup.com/en/news-and-events/hemro-group-appoints-parts-town-uk. Betreiber schätzen zunehmend Anbieter, die Ersatzgeräte während längerer Reparaturen garantieren und telemetriebasierte Wartungspläne anbieten, die auf den tatsächlichen Nutzungsgrad abgestimmt sind. Ohne einfachen Zugang zu zertifizierten Technikern riskieren Eigentümer Garantieprobleme und wiederkehrende Ausfälle aufgrund unsachgemäßer Reparaturen oder verzögerter Ersatzteile, insbesondere bei Maschinen mit fortschrittlicher Elektronik und Doppelmilchsystemen. Der Mangel treibt auch mehr Käufer zu OCS- und Managed-Service-Verträgen, bei denen der Anbieter die Serviceverantwortung trägt. Infolgedessen werden Servicetiefe, Ersatzteillogistik und Schulungsinvestitionen zu Wettbewerbsdifferenzierungsmerkmalen im globalen Markt für professionelle Kaffeemaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Automatisierung treibt die Dominanz von Vollautomaten, während manuelle Formate Handwerkernisc hen behalten

Vollautomatische Kaffeevollautomaten hielten 43,82 % des Anteils im Jahr 2025 und werden bis 2031 voraussichtlich jährlich mit 5,92 % wachsen, womit sie ihren Vorsprung gegenüber traditionellen halbautomatischen/manuellen Espressomaschinen, Filterkaffeemaschinen, Kapsel-/Podsystemen und Spezialgetränkemodulen ausbauen. Der globale Markt für professionelle Kaffeemaschinen bevorzugt weiterhin Automatisierung, da sie Qualifikationsengpässe beseitigt, die Extraktion standardisiert und Telemetrie ermöglicht, die vorausschauende Wartung und Fernrezeptkontrolle über große Flotten hinweg unterstützt. Produkt-Roadmaps von Unternehmen spiegeln diesen Wandel wider, wobei Frankes New A Line auf Modularität, Benutzerfreundlichkeit, Energieeinsparungen und Hygienefunktionen setzt, die den Anforderungen hoher Volumina entsprechen. Thermoplan hob 2025 Plattformaktualisierungen hervor, die auf Durchsatz, Menübreite und Flottenmanagement für Mehrstandortbetreiber abzielen. Der globale Markt für professionelle Kaffeemaschinen belohnt Marken, die digitale Steuerungen und Milchsysteme für Milch- und pflanzliche Getränke integrieren, da die Menüvielfalt nun eine Rolle bei der Geräteauswahl spielt.

Filterkaffeemaschinen sind von Substitution bedroht, während bedarfsgesteuerte Kaffeevollautomaten Abfall und Wasserverbrauch reduzieren und gleichzeitig ein besseres Tassenerlebnis für Arbeitsplätze und Convenience-Formate bieten. Produktdaten zeigen, dass bedarfsgerechtes Mahlen und optimierte Brühzyklen den Kaffeeverschnitt und den Wasserverbrauch erheblich reduzieren können, was bei der Replikation über große Flotten hinweg von Bedeutung ist[4]WILBUR CURTIS https://wilburcurtis.com/microsite/genesis/. Kapsel-/Podsysteme bleiben in ausgewählten OCS-Installationen relevant, sehen sich jedoch EU-Verpackungsvorschriften gegenüber, die die Compliance-Komplexität erhöhen und die Prüfung von Alternativen motivieren, die Einwegabfall vermeiden. Spezialmodule, einschließlich Nitro- und Schnell-Cold-Brew, skalieren von kleinen Basen aus, da Betreiber in den Nachmittags- und Abendstunden mit Formaten, die keine Baristas erfordern, zusätzlichen Kundenverkehr anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Cafés führen beim Marktanteil, aber Büros treiben das schnellste marginale Wachstum durch Managed Services

Cafés und Kaffeehäuser machten 46,92 % des Umsatzes im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einem CAGR von 5,81 % wachsen, da sie getränkegetriebene Gastronomie in Städten und Vororten verankern. Das Segment teilt sich zwischen Handwerkscafés, die auf manuelle Geräte setzen, um ihre Markenidentität zu differenzieren, und Kettenbetreibern, die Geschwindigkeit, Wiederholbarkeit und geringe Schulungsanforderungen durch vollautomatische Plattformen priorisieren. In den Vereinigten Staaten unterstreicht das schnelle Wachstum von Drive-through-Formaten bei Ketten wie 7 Brew und Dutch Bros die Anforderung an einen Service in unter 90 Sekunden und hohe Getränkekonsistenz bei hohen Morgenvolumina. Hotels, Restaurants und QSR-Standorte benötigen stabilen Durchsatz und einfache Bedieneroberflächen, um unterschiedliches Personal zu berücksichtigen, was Investitionen in vernetzte Kaffeevollautomaten unterstützt. Büros und Arbeitsplätze sind ein wachsender Wachstumsmotor, da Arbeitgeber hochwertige Kaffeeprogramme einsetzen, um hybrides Arbeiten zu unterstützen und Talente zu gewinnen und zu halten.

Bürokaffee spiegelt veränderte Erwartungen wider, da Mitarbeiter in hybriden Mustern bürobezogene Annehmlichkeiten schätzen, die Café-Erlebnisse annähern. Die hybride Akzeptanz hat sich 2026 stabilisiert, was Unternehmen Vertrauen gibt, Bürogetränkeprogramme mit Frischmilch und Spezialitätenmenüs über automatisierte Plattformen aufzuwerten. OCS-Anbieter adressieren Kapitalbarrieren durch Managed Contracts, die Geräte, Verbrauchsmaterialien, Telemetrie und Wartung mit vorhersehbaren monatlichen Gebühren bündeln, die mit den Budgets der Gebäudeverwaltung übereinstimmen. Convenience-Einzelhandel und Reiseknotenpunkte erweitern ebenfalls Self-Service-Premium-Plattformen, die robuste Betriebszeit und bargeldlose, berührungsfreundliche Oberflächen erfordern, die sich in POS- und Kundenbindungsökosysteme integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OCS-Anbieter beschleunigen durch Managed Models, während traditionelle Händler unter Margendruck stehen

Autorisierte Händler und Fachhändler entfielen 2025 auf einen Anteil von 35,62 %, was den Wert lokaler Beziehungen, Vor-Ort-Installationskompetenz und schnellem Reaktionsservice für Cafés und die Hotellerie widerspiegelt. Bürokaffeedienstleister werden bis 2031 voraussichtlich mit dem schnellsten CAGR von 5,66 % wachsen, da abonnementbasierte Modelle Investitionsausgaben in vorhersehbare Betriebsgebühren umwandeln und die Betriebszeitverantwortung auf den Anbieter verlagern. Telemetriegestützte Servicevereinbarungen ermöglichen es Anbietern, vorbeugende Wartung zeitlich zu planen und Remote-Rezeptaktualisierungen durchzuführen, was die Erstlösungsquoten erhöht und Standortunterbrechungen für Kunden minimiert. Direktvertragsstrukturen mit Ketten haben ebenfalls strategisches Gewicht, da große QSR- und Hotelgruppen länderübergreifende Abdeckung, Rezeptverwaltung und einheitliche Servicebedingungen fordern. E-Commerce und B2B-Portale verbessern weiterhin die Nachschubversorgung mit Verbrauchsmaterialien und die Ersatzteilbeschaffung, bleiben jedoch ein sekundärer Weg für komplexe Maschinenkäufe, die Standortbegehungen und professionelle Installation erfordern.

Traditionelle Händler stehen unter Druck, während Managed-OCS-Verträge Finanzierungsflexibilität, Telemetrieanalysen und garantierte Ersatzverpflichtungen bieten, die ohne Skalierung schwer zu erreichen sind. Als Reaktion darauf spezialisieren sich viele Händler auf handwerkliche Cafés mit hohem Beratungsbedarf, Boutique-Hotels und lokale Ketten, bei denen beratende Gerätekonfiguration und schneller Vor-Ort-Support einen Aufpreis rechtfertigen. Ersatzteil- und Servicelogistik werden kanalübergreifend zu einem Differenzierungsmerkmal, mit Partnerschaften, die späte Auftragsschlusszeiten verlängern und Lieferung am selben Tag ermöglichen, was die Flottenunterstützung für Mahlwerke und Maschinen verbessert. Da diese Modelle reifen, bleibt der globale Marktanteil für professionelle Kaffeemaschinen bei autorisierten Händlern und Fachhändlern bedeutsam.

Geografische Analyse

Europa behielt mit 34,24 % den größten regionalen Anteil im Jahr 2025 aufgrund der dichten Cafékultur, starker Hygienenormen und Nachhaltigkeitsvorgaben, die energieeffiziente Geräte und automatische Reinigung belohnen. Käufer in Westeuropa berücksichtigen bei der Bewertung von Kapselsystemen auch die Einhaltung der EU-Verordnung über Verpackungen und Verpackungsabfälle, was Kaffeevollautomaten-Konfigurationen begünstigen kann, die Einwegabfall vermeiden. Funktions-Roadmaps führender Hersteller betonen Modularität, geringen Standby-Verbrauch und nutzungsbasierte Reinigungsaudits, um Beschaffungskriterien zu erfüllen, die an ESG-Offenlegungen geknüpft sind.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich am schnellsten mit einem CAGR von 6,13 % wachsen, da urbane Spezialitätencafés proliferieren und QSR-Kaffeeprogramme in China, Indien und Südostasien expandieren. Franchise-Betreiber setzen auf automatisierte Plattformen mit mehrsprachigen Oberflächen und Touchscreen-Workflows, um Personalfluktuation und Schulungsengpässe zu bewältigen. Hersteller investieren weiterhin in regionale Präsenz und Schulungsinfrastruktur, um mit dem Wachstum der installierten Basis Schritt zu halten, wie Frankes Flaggschiff-Showroom in Singapur für Südostasien zeigt, der als Zentrum für Demonstrationen, Schulungen und Zusammenarbeit dient. Australien und Neuseeland halten hohe Standards für Milchqualität und Arbeitseffizienz aufrecht, was die Einführung automatischer Milchsysteme und vernetzter Diagnose in der Hotellerie und in Büroumgebungen vorantreibt.

Nordamerika kombiniert reife Cafémärkte mit rasanter OCS-Expansion und stimmt Kaffeeprogramme auf hybride Arbeitsmuster und den Wettbewerb um Arbeitgeberannehmlichkeiten ab. Das Drive-through-Wachstum bei Marken wie 7 Brew und Dutch Bros verstärkt den Druck hin zu Servicefenstern unter 90 Sekunden und wiederholbarer Qualität in frühen Tagesspitzen. Convenience-Einzelhandelsformate führen weiterhin Self-Service-Premium-Stationen ein, bei denen Getränkekategorien einen erheblichen Anteil der Margenerlöse ausmachen und Betriebszeit entscheidend ist. Im Nahen Osten und Afrika treibt Premium-Hotellerie in GCC-Märkten hochwertige Installationen voran, während Infrastrukturvariabilität in Teilen Afrikas die Gesamtbetriebskosten und Servicestrategien beeinflusst. Recyclingpartnerschaften, die Aluminium von Kaffeesatz für Kompostierung und Metallrückgewinnung trennen, veranschaulichen reifende Nachhaltigkeitsökosysteme, die sich in ausgewählten Märkten mit Geräteentscheidungen überschneiden.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst skalierte globale Hersteller mit Mehrmarkenportfolios und spezialisierte Premium-Anbieter, die sich durch Ingenieurskunst, Konnektivität und Service differenzieren. SEB Professional verfolgt einen Portfolioansatz, der vollautomatische und halbautomatische Espressosysteme für HoReCa sowie nordamerikanische Filterkaffeemaschinen über die Curtis-Linie abdeckt, die jetzt eine Kaffeevollautomaten-Plattform mit Fokus auf Abfall- und Energieverbrauchsreduzierung umfasst. Franke unterstreicht Schweizer Ingenieurskunst mit modularen Plattformen, verbesserter Isolierung, nutzungsbasierten Hygienezyklen und nativer Konnektivität für zentralisiertes Flottenmanagement. Thermoplan-Updates konzentrieren sich auf Kapazität, Menübreite und digitale Tools, die den Anforderungen von Mehrstandortbetreibern in der Gastronomie und im Einzelhandel entsprechen. Diese Strategien zeigen, wie der globale Markt für professionelle Kaffeemaschinen Marken belohnt, die Hardware-Fortschritte mit Daten-, Service- und Nachhaltigkeitswert integrieren.

Neue Lösungskategorien, die Telemetrie und digitale Workflow-Tools umfassen, gestalten das Ökosystem rund um traditionelle Hardware neu. Hersteller, die sichere Datenpipelines, Rezeptverwaltung und Ferndiagnose liefern, geben Betreibern Einblick in die Leistung pro Maschine und die Produktkonsistenz. Hersteller erweitern auch Schulungs- und Showroom-Präsenzen in wachstumsstarken Regionen, um Integratoren, Händler und Kunden durch praktische Demonstrationen und Konfigurationsworkshops zu unterstützen. Für Mahlwerke und Maschinenkomponenten verkürzt eine verbesserte Ersatzteilverteilung über Spezialpartner die Reparaturzeiten und unterstützt eine höhere Betriebszeit über Flotten hinweg. In diesem Umfeld bevorzugt der globale Markt für professionelle Kaffeemaschinen OEMs, die integrierten Mehrwert liefern können, der Geräte, digitale Dienste, Schulungen und nachhaltige Ersatzteilverfügbarkeit umfasst.

Premium- und Handwerkssegmente bleiben lebendig, da Marken Workflow-Innovationen präsentieren, die handwerkliches Können mit digitaler Präzision verbinden. La Marzoccos vernetztes Ökosystem und die Telemetrieplattform veranschaulichen, wie Premium-Hersteller digitale Funktionen auf traditionelle Espresso-Workflows aufschichten, um hochwertige Café-Kunden zu halten, die handwerkliche Extraktion und präzise Reproduzierbarkeit schätzen. In OCS- und Unternehmensumgebungen ist JURAs professionelle Linie für Großraumbüros und Self-Service-Bereiche konzipiert, mit Gerätekonnektivität und bargeldloser Integration zur Unterstützung des unbeaufsichtigten Betriebs. Da die Gerätekomplexität zunimmt, suchen Käufer nach Lieferanten, die Hardware-Zuverlässigkeit mit unkomplizierter Wartung, vertrauenswürdiger Konnektivität und klaren Nachhaltigkeitsnachweisen verbinden. Der globale Markt für professionelle Kaffeemaschinen bleibt daher wettbewerbsfähig in Bezug auf Ingenieurskunst, Gesamtbetriebskosten und digitale Serviceerfahrung und nicht nur auf Hardware allein.

Marktführer der Branche für professionelle Kaffeemaschinen

SEB Professional

Evoca Group

Franke Coffee Systems

Thermoplan AG

Gruppo Cimbali

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Franke Coffee Systems erhielt den iF Design Award 2026 für seine New A Line professioneller Kaffeemaschinen und hob dabei modulare Skalierbarkeit, HeatGuard-Kesseldämmung, die den Energieverlust im Vergleich zu Vorgängermodellen um bis zu 44 % reduziert, eine neue digitale Oberfläche und eine Konstruktion aus hochwertigem Stahl und Recyclingmaterialien hervor.

- März 2026: Gruppo Cimbali gab eine langfristige strategische Partnerschaft mit Mazzer bekannt und stellte einen Mazzer x Slayer Mahlwerk-Prototyp vor, der Hochvolumen-Cafés mit Mahlgewichtsfunktionalität und Wägezellen-Integration unterstützen soll.

- Februar 2026: Hemro Group ernannte Parts Town UK zu seinem offiziellen Ersatzteilhändler im Vereinigten Königreich und erweiterte damit eine globale Partnerschaft, um Lieferung am selben Tag und Unterstützung für die Marken Mahlkönig, Anfim, Ditting und HeyCafé bereitzustellen.

- Februar 2026: La Marzocco stellte Sistema vor, eine vernetzte Plattform für gewerbliche Espressomaschinen, die Echtzeit-Einblicke, nutzungsbasierte Wartung, kontinuierliche Überwachung und mehrstufige Abonnements für Flotten unterschiedlicher Größe bietet.

Berichtsumfang des globalen Markts für professionelle Kaffeemaschinen

| Vollautomatisch (Kaffeevollautomat) |

| Traditionelle Espressomaschinen (halbautomatisch/manuell) |

| Filterkaffeemaschinen |

| Kapsel-/Podsysteme (professionell) |

| Self-Service-/Automaten- und OCS-Maschinen |

| Spezialgetränkemodule (z. B. Cold Brew/Nitro) |

| Cafés und Kaffeehäuser |

| Hotels, Restaurants und QSR |

| Büros und Arbeitsplätze |

| Convenience und Einzelhandel |

| Reise und Freizeit (Flughäfen, Verkehrsknotenpunkte) |

| Sonstige (Catering, öffentlicher Sektor und Institutionen (Bildung, Gesundheitswesen)) |

| Direktvertrieb an Ketten/Schlüsselkunden |

| Autorisierte Händler und Fachhändler |

| OCS-Dienstleister |

| E-Commerce und digitaler B2B-Vertrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Maschinentyp | Vollautomatisch (Kaffeevollautomat) | |

| Traditionelle Espressomaschinen (halbautomatisch/manuell) | ||

| Filterkaffeemaschinen | ||

| Kapsel-/Podsysteme (professionell) | ||

| Self-Service-/Automaten- und OCS-Maschinen | ||

| Spezialgetränkemodule (z. B. Cold Brew/Nitro) | ||

| Nach Endnutzer | Cafés und Kaffeehäuser | |

| Hotels, Restaurants und QSR | ||

| Büros und Arbeitsplätze | ||

| Convenience und Einzelhandel | ||

| Reise und Freizeit (Flughäfen, Verkehrsknotenpunkte) | ||

| Sonstige (Catering, öffentlicher Sektor und Institutionen (Bildung, Gesundheitswesen)) | ||

| Nach Vertrieb/Kanal | Direktvertrieb an Ketten/Schlüsselkunden | |

| Autorisierte Händler und Fachhändler | ||

| OCS-Dienstleister | ||

| E-Commerce und digitaler B2B-Vertrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den globalen Markt für professionelle Kaffeemaschinen bis 2031?

Die globale Marktgröße für professionelle Kaffeemaschinen wird voraussichtlich von 3,33 Milliarden USD im Jahr 2025 auf 4,48 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,21 %, angetrieben durch Automatisierung, Konnektivität und die Einführung von Managed Services.

Welcher Maschinentyp wird voraussichtlich das Wachstum im Prognosezeitraum anführen?

Vollautomatische Kaffeevollautomaten führen mit einem Anteil von 43,82 % im Jahr 2025 und werden bis 2031 voraussichtlich jährlich mit 5,92 % wachsen, angetrieben durch Konsistenz, Betriebszeit und reduzierten Schulungsbedarf.

Wo ist das regionale Wachstum in diesem Bereich am schnellsten?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 6,13 % wachsen, da Spezialitätencafés, QSR-Programme und moderne Büroinstallationen in wichtigen urbanen Märkten skalieren.

Wie beeinflussen Arbeitsplatztrends Gerätekäufe?

Stabile hybride Arbeitsmuster veranlassen Arbeitgeber, auf Premium-Bürokaffee mit automatisierten Espressoplattformen, Telemetrie und Serviceverträgen umzusteigen, um das Mitarbeitererlebnis und die Zuverlässigkeit zu verbessern.

Welche Rolle spielt Konnektivität in der Flottenökonomie?

Telemetrieplattformen von OEMs und Partnern ermöglichen vorausschauende Wartung, zentralisierte Rezeptkontrolle und schnellere Problemlösung, reduzieren Ausfallzeiten und verbessern die Konsistenz an mehreren Standorten.

Wie wirken sich Vorschriften auf Geräte- und Kapselentscheidungen aus?

EU-PPWR-Anforderungen an Kompostierbarkeit und Recyclinganteil für Kapseln veranlassen Käufer, konforme Verpackungen oder Kaffeevollautomaten-Systeme in Betracht zu ziehen, die Einwegabfall vermeiden.

Seite zuletzt aktualisiert am: