Marktgröße und Marktanteil für Pipetten, Pipettoren und Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

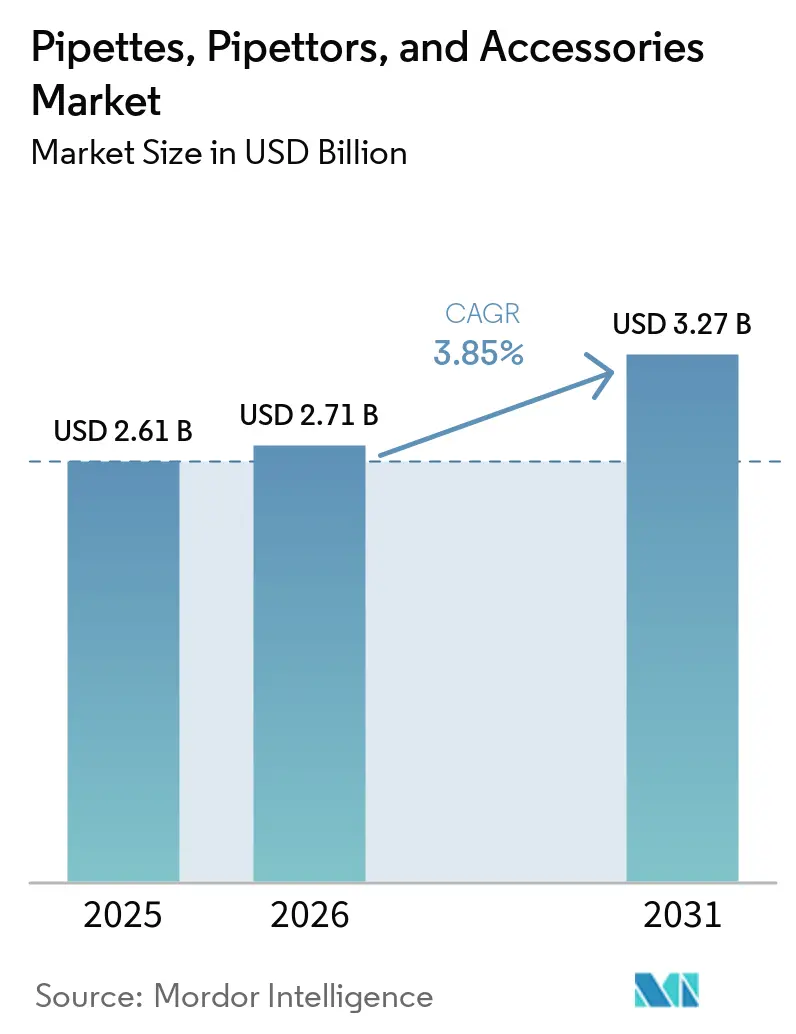

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pipetten, Pipettoren und Zubehör von Mordor Intelligence

Die Marktgröße für Pipetten, Pipettoren und Zubehör wird für 2025 auf 2,61 Milliarden USD und für 2026 auf 2,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,27 Milliarden USD erreichen, was einem CAGR von 3,85 % von 2026 bis 2031 entspricht.

Der Markt wächst, weil Laboratorien in der Wirkstoffforschung, Genomik und zellbasierten Fertigung eine höhere Genauigkeit bei der Flüssigkeitshandhabung, eine stärkere Prozesskontrolle und eine bessere Dokumentation in Routineabläufen benötigen. Die Nachfrage verlagert sich auch hin zu Produkten, die dauerhaft in den täglichen Laborbetrieb eingebettet bleiben, was den Wert von Zubehör, Kalibriersystemen und softwaregebundenen Werkzeugen neben den Kerninstrumenten steigert. Der Markt für Pipetten, Pipettoren und Zubehör wird zudem durch eine deutliche Abkehr vom Wettbewerb geprägt, der ausschließlich auf mechanischer Präzision basiert, da Käufer nun digitale Rückverfolgbarkeit, Workflow-Integration und Wiederholbarkeit in Mehrbenutzerumgebungen stärker in den Fokus rücken. Die regionale Nachfrage bleibt ungleichmäßig verteilt, wobei Nordamerika die größte Umsatzbasis hält, während der Asien-Pazifik-Raum schneller expandiert, da die Laborkapazitäten im Rahmen mehrerer staatlich geförderter und privater Life-Sciences-Programme wachsen. Die Wettbewerbspositionierung im Markt für Pipetten, Pipettoren und Zubehör hängt daher von der Fähigkeit eines Anbieters ab, regulierte Qualitätsanforderungen, wiederkehrende Verbrauchsmaterialnachfrage und sich wandelnde Nachhaltigkeitspräferenzen zu unterstützen, ohne die Relevanz in preissensiblen institutionellen Kanälen zu verlieren.

Wichtigste Erkenntnisse des Berichts

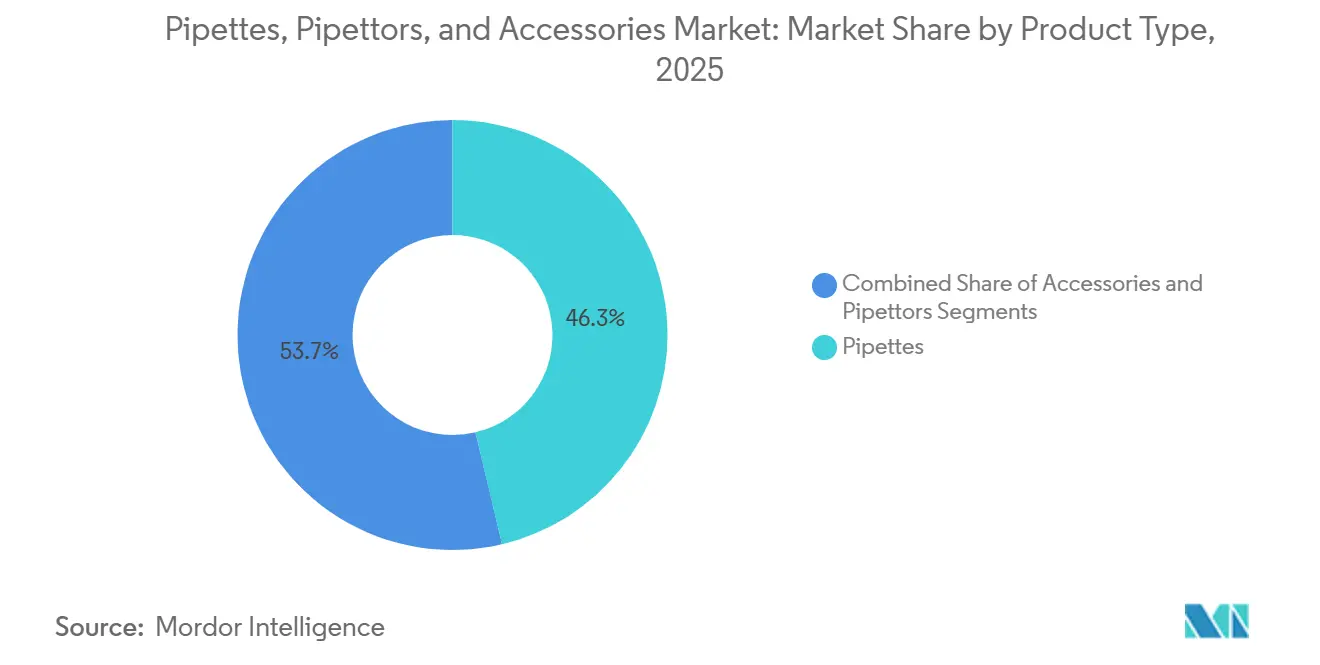

- Nach Produkttyp hielt Pipetten im Jahr 2025 einen Umsatzanteil von 46,31 %, während Zubehör bis 2031 voraussichtlich mit einem CAGR von 4,38 % wachsen wird.

- Nach Material entfiel im Jahr 2025 ein Umsatzanteil von 45,24 % auf Glas, während Kunststoff bis 2031 voraussichtlich den höchsten CAGR von 5,52 % verzeichnen wird.

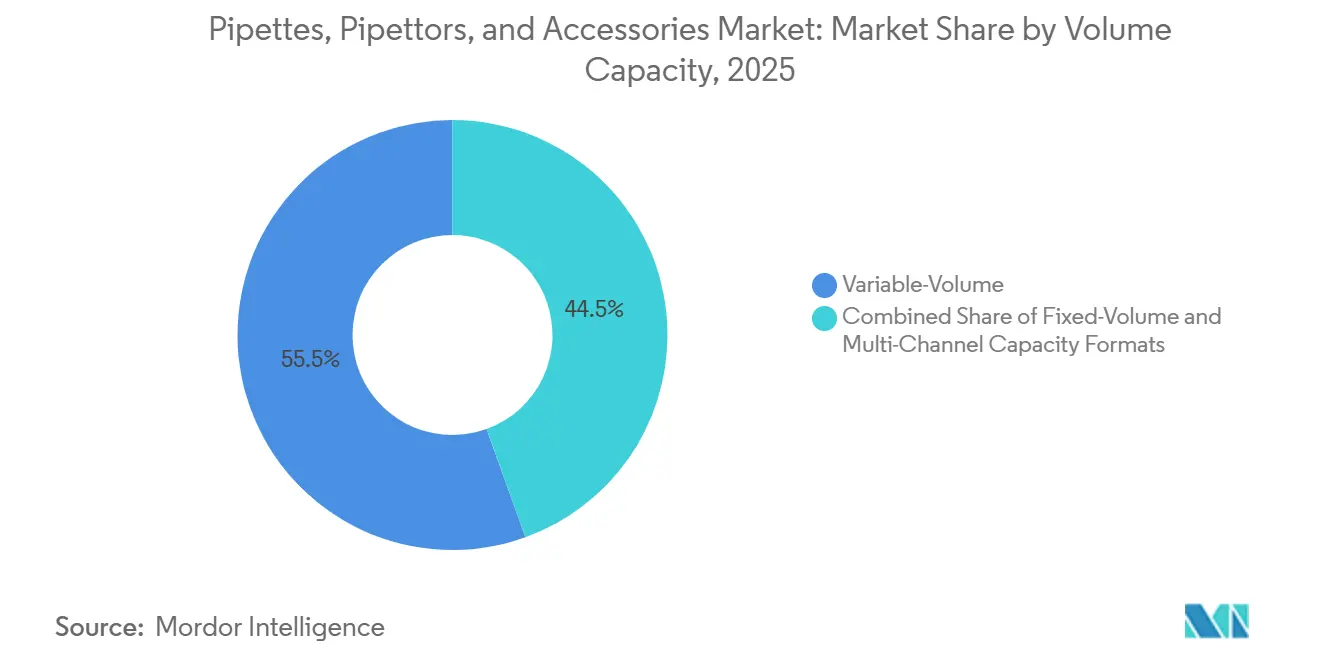

- Nach Volumenkapazität entfielen im Jahr 2025 55,52 % des Marktanteils für Pipetten, Pipettoren und Zubehör auf Formate mit variablem Volumen, die bis 2031 voraussichtlich mit einem CAGR von 4,25 % wachsen werden.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Umsatzanteil von 38,52 %, während Laboratorien bis 2031 voraussichtlich mit einem CAGR von 5,25 % wachsen werden.

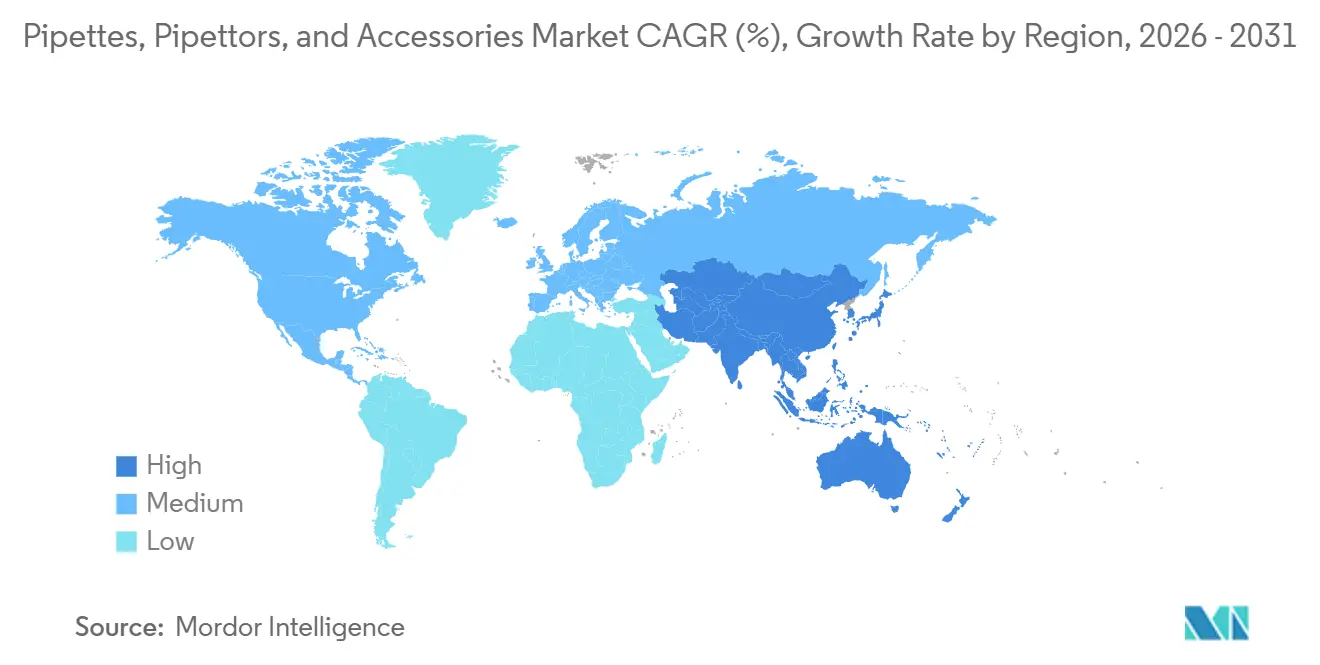

- Nach Geografie entfielen im Jahr 2025 42,22 % des weltweiten Umsatzes auf Nordamerika, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 5,15 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pipetten, Pipettoren und Zubehör

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Hochdurchsatz-Flüssigkeitshandhabung in den Biowissenschaften | +1.0% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Biotech-, Genomik- und Zelltherapie-Workflows | +0.8% | Nordamerika und EU, APAC-Kernmärkte einschließlich China, Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Automatisierungsgeeignete Pipettoren zur Unterstützung der Labordigitalisierung | +0.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei spezialisierten Kalibrierungs-, Rückverfolgbarkeits- und Compliance-Anforderungen | +0.4% | Global, mit regulatorischer Führungsrolle in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigender Ersatzzyklus für ergonomische und elektronische Pipetten | +0.3% | Global, mit höchster Fluktuation in pharmazeutischen Labors und CRO-Labors | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitswandel hin zu wiederverwendbarem und abfallarmem Zubehör | +0.2% | Europa zuerst, gefolgt von Nordamerika und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hochdurchsatz-Flüssigkeitshandhabung in den Biowissenschaften

Der Markt für Pipetten, Pipettoren und Zubehör profitiert davon, dass moderne Wirkstoffforschung, genomisches Screening und die Verarbeitung klinischer Proben heute bei Probenvolumina ablaufen, die manuelle Einzelkanal-Arbeit nicht mit stabiler Fehlerkontrolle bewältigen kann. Laboratorien, die in einem Durchlauf Hunderte oder Tausende von Proben verarbeiten, benötigen Mehrkanal- und elektronische Systeme, die eine enge Konsistenz über wiederholte Transfers hinweg aufrechterhalten können, da selbst kleine Abweichungen nachgelagerte Datenqualitätsprobleme verursachen. In diesem Umfeld vergleichen Kufer Anbieter weniger anhand der grundlegenden beworbenen Genauigkeit als vielmehr anhand der Wiederholbarkeit unter realem Betriebsdruck, insbesondere bei der Arbeit mit onkologischen Biomarkern und ADMET-Screening-Programmen. Der Markt für Pipetten, Pipettoren und Zubehör bewegt sich daher hin zur routinemäßigen Nutzung elektronischer Mehrkanal-Werkzeuge in Einrichtungen, die diese früher als Premium-Anschaffungen betrachteten, die nur für die arbeitsintensivsten Workflows reserviert waren. Diese Veränderung stützt die Nachfrage sowohl nach fortschrittlichen automatisierten Plattformen als auch nach Instrumenten im mittleren Preissegment, die in bestehende Arbeitsbänke passen, ohne größere Infrastrukturänderungen zu erfordern. Sie macht auch die Passgenauigkeit des installierten Workflows wichtiger als eigenständige Instrumentenspezifikationen, da der Durchsatzbedarf die Beschaffung nun viel früher in der Laborplanung prägt.

Expansion von Biotech-, Genomik- und Zelltherapie-Workflows

Der Markt für Pipetten, Pipettoren und Zubehör verzeichnet eine stärkere Nachfrage aus Workflows der Sequenzierung der nächsten Generation, der Einzelzellanalyse und der Zelltherapie, die eine sehr präzise Flüssigkeitsvolumenkontrolle über wiederholte Transferschritte hinweg erfordern. In der Zelltherapieherstellung hat ein Transferfehler ein größeres operatives Gewicht, da er die sterile Verarbeitung in geschlossenen Systemen und in klinischen Entwicklungsphasen breitere Qualitätserwartungen im Zusammenhang mit der patientenorientierten Produktion beeinflussen kann. Cellares hatte bis Juni 2026 eine Finanzierung der Serie D in Höhe von 327 Millionen USD gesichert, um die Kapazität der automatisierten IDMO Smart Factory in South San Francisco, Bridgewater, Leiden und Japan zu erweitern, und diese Einrichtungen erfordern eine validierte Flüssigkeitshandhabungsinfrastruktur, die den GMP-Anforderungen entspricht. Element Biosciences kündigte im Juni 2026 ebenfalls eine Investition von 175 Millionen USD an, um das Wachstum in den Bereichen genomische, multiomische und klinische Forschungslösungen zu beschleunigen, was die anhaltende vorgelagerte Nachfrage nach Präzisions-Flüssigkeitshandhabungswerkzeugen für die Sequenzierung und verwandte Workflows unterstützt. Infolgedessen neigt der Markt für Pipetten, Pipettoren und Zubehör zu Anbietern, die eine validierte Workflow-Passgenauigkeit in der Genomik und Zelltherapie nachweisen können, anstatt sich nur auf breite Allzweck-Produktportfolios zu stützen. Diese Präferenz wird bei Einrichtungsausbauten deutlicher sichtbar, wo das Qualifizierungsrisiko oft wichtiger ist als der Preis.

Automatisierungsgeeignete Pipettoren zur Unterstützung der Labordigitalisierung

Der Markt für Pipetten, Pipettoren und Zubehör wird auch durch eine Beschaffungsverlagerung hin zu elektronischen Pipettoren vorangetrieben, die digitale Aufzeichnungen, Benutzerkontrollen und eine bessere Prozessstandardisierung in gemeinsam genutzten Laborumgebungen unterstützen können. Beschaffungsentscheidungen spiegeln zunehmend nachgelagerte Anforderungen wie die Integration von Laborinformationsmanagementsystemen, Data Governance und nachvollziehbare Betriebshistorien wider, was bedeutet, dass das Werkzeug nun als Teil eines umfassenderen Workflow-Systems bewertet wird. Dies hat die Evaluierungszyklen in einigen Konten verlängert, hat aber auch die Wechselhürde erhöht, sobald ein digitales Format Teil validierter Betriebsverfahren wird. Der Markt für Pipetten, Pipettoren und Zubehör bewegt sich daher weg von rein hardwaregetriebenen Kaufmustern und hin zu einem Modell, bei dem elektronische Pipettoren dazu beitragen, Compliance und Betriebskonsistenz zu verankern. Diese Verlagerung ist besonders relevant in Laboratorien, in denen die manuelle Dokumentation für beschäftigte Teams, die wiederholte Tests durchführen, eine zu große administrative Belastung darstellt. Sobald diese Schwelle erreicht ist, sind die Gesamtkosten des Verbleibs bei manuellen Prozessen oft schwerer zu rechtfertigen als ein Upgrade auf vernetzte elektronische Alternativen.

Wachstum bei spezialisierten Kalibrierungs-, Rückverfolgbarkeits- und Compliance-Anforderungen

Der Markt für Pipetten, Pipettoren und Zubehör profitiert von strengeren Kalibrierungs- und Rückverfolgbarkeitserwartungen, da Compliance-Standards Laboratorien zu strukturierteren Überwachungsroutinen und einer besser dokumentierten volumetrischen Kontrolle drängen. Die ISO 8655-7:2022 Änderung 1, veröffentlicht im Februar 2024, führte strengere Anforderungen an Kalibrierungsprüfvolumina, Waageablesbarkeit und alternative Messverfahren ein, was die technische Messlatte für Kalibrierungsprogramme anhob. Diese Änderung weitet die Nachfrage über die jährliche Zertifizierung hinaus aus, da Laboratorien nun einen höheren Wert auf kontinuierliche Überwachungsunterstützung, Kalibrierzubehör und softwaregestützte Aufzeichnungsführung legen. Sartorius brachte im September 2025 das Cubis II Einzelkanal-Pipettenkalibrierungssystem auf den Markt, um die ISO-konforme Kalibrierung für Pipetten von 2 bis 5.000 µL zu vereinfachen, was direkt die operative Komplexität der Verwaltung größerer Mehrvolumen-Flotten adressiert[1]Sartorius AG, "Einführung des Cubis II Pipettenkalibrierungssystems, ein echter Wendepunkt für die schnelle, ISO-konforme Kalibrierung von Einzelkanal-Pipetten," Sartorius Newsroom, sartorius.com. In der Praxis ziehen strengere Compliance-Regeln oft gleichzeitig Nachfrage nach mehreren Produkten nach sich, da ein Laboratorium, das nicht rückverfolgbare Instrumente ersetzt, in der Regel auch kompatible Kalibrierungsunterstützung benötigt. Der Markt für Pipetten, Pipettoren und Zubehör profitiert daher nicht nur von neuen Instrumentenverkäufen, sondern auch von wiederkehrenden Service- und Workflow-Erlösen, die mit regulatorischer Disziplin verbunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität in akademischen und öffentlichen Laboratorien | -0.3% | Global, am stärksten in Entwicklungsmärkten und öffentlichen Laboratorien | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungsaufwand und Ausfallzeiten in regulierten Workflows | -0.2% | EU und Nordamerika in GMP-regulierten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Bindung durch Verbrauchsmaterialkompatibilität und Reibung beim Anbieterwechsel | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Spitzenversorgung in kostengetriebenen Kanälen | -0.2% | Asien-Pazifik, Südamerika und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität in akademischen und öffentlichen Laboratorien

Der Markt für Pipetten, Pipettoren und Zubehör stößt in akademischen und öffentlich finanzierten Laboratorien auf eine klare Umsatzgrenze, da viele dieser Käufer mit festen Jahresbudgets arbeiten, die die Einführung höherpreisiger elektronischer Instrumente einschränken. In vielen Einrichtungen in Schwellenmärkten bleiben Glaspipetten die Standardoption, da die Stückkosten die Beschaffung nach wie vor stärker bestimmen als die langfristige Betriebseffizienz. Dieses Muster hilft kostengünstigeren Herstellern aus Indien und China, die Einstiegsnachfrage zu gewinnen, insbesondere dort, wo Kaufprüfungen stärker auf den Listenpreis als auf Kalibrierungsintervalle, ergonomische Auswirkungen oder Gesamtbetriebskosten ausgerichtet sind. Budgetdruck verlangsamt auch den Übergang zu konnektivitätsfähigen Systemen, selbst wenn die Leistungsgewinne klar und dem technischen Personal gut bekannt sind. Der Markt für Pipetten, Pipettoren und Zubehör sieht daher das Wertwachstum stärker auf pharmazeutische, biotechnologische und kommerzielle Laborkonten konzentriert, wo die Ausgaben bessere Spezifikationen unterstützen können. Die akademische Nachfrage bleibt in Stückzahlen bedeutsam, wächst aber im Wert langsamer, da die Beschaffung zu Basisformaten neigt.

Kalibrierungsaufwand und Ausfallzeiten in regulierten Workflows

Der Markt für Pipetten, Pipettoren und Zubehör sieht sich auch in GMP-regulierten Umgebungen mit langsameren Upgrade-Zyklen konfrontiert, da die Kalibrierung nicht nur ein technisches Ereignis ist, sondern eine umfassendere Dokumentations- und Planungsbelastung für große installierte Flotten darstellt. Wenn ein einzelnes Instrument die Compliance verliert, können sich die operativen Konsequenzen auf die Chargenprüfung, die Protokollprüfung und zusätzliche Qualitätsüberwachung erstrecken, was Ausfallzeiten zu einem ernsthaften Beschaffungsanliegen macht. Der aktualisierte ISO-Rahmen hat diese Belastung durch die Forderung nach strukturierteren Kalibrierungspraktiken verschärft, was den Arbeits- und Aufzeichnungsführungsbedarf für Einrichtungen ohne dedizierte interne Kalibrierungsressourcen erhöht. Kleinere CROs und mittelgroße Pharmahersteller sind stärker betroffen, da sie diese Compliance-Kosten auf eine kleinere Flottenbasis verteilen müssen. Dies verlangsamt den Ersatzzeitpunkt selbst dort, wo elektronische Systeme die langfristige Rückverfolgbarkeit und Workflow-Kontrolle verbessern könnten. Anbieter, die Ausfallzeiten durch integrierte Kalibrierungslösungen reduzieren können, sind besser positioniert, um dieses Hemmnis in einen praktischen kommerziellen Vorteil umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Das Zubehörsegment verlängert den Umsatzlebenszyklus von Instrumenten

Pipetten hielten im Jahr 2025 46,31 % des Produkttyp-Umsatzes und nahmen damit die führende Position im Marktanteil für Pipetten, Pipettoren und Zubehör in dieser Segmentierung ein. Ihre Führungsposition spiegelt die Tatsache wider, dass sie das grundlegende Flüssigkeitstransferwerkzeug in Forschungs-, Test-, Fertigungs- und klinischen Laborumgebungen bleiben. Pipettoren bilden die mittlere Schicht des Produktmixes und umfassen Einzelkanal-, Mehrkanal- und elektronische Formate, die zunehmend differenzierte Workflow-Anforderungen bedienen. Innerhalb dieser Gruppe gewinnen elektronische Varianten an internem Gewicht, da digitale Rückverfolgbarkeit und wiederholbare Betriebskontrollen in GMP- und ISO-akkreditierten Umgebungen wichtiger werden. Eppendorf brachte im September 2025 die Research 3 neo auf den Markt, mit einer Genauigkeit, die die ISO 8655-Anforderungen übertrifft, und einem Doppelgeschwindigkeits-Volumeneinstellmechanismus, was zeigt, wie etablierte Anbieter die Kernpipette als konfigurierbare Plattform statt als einfaches Massenprodukt neu positionieren[2]Eppendorf SE, "Eppendorf stellt Pipetten der nächsten Generation vor, die verbesserte Anpassungsfähigkeit, Präzision und Komfort bieten," Eppendorf Newsroom, eppendorf.com.

Zubehör wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 4,38 % wachsen, was es zur am schnellsten wachsenden Produktkategorie im Markt für Pipetten, Pipettoren und Zubehör macht. Ihr Wachstum spiegelt den kommerziellen Wert von wiederkehrenden Verbrauchsmaterialien, Kalibrierungsunterstützungsartikeln und anderen workflow-gebundenen Produkten wider, die lange nach dem ursprünglichen Instrumentenverkauf in Gebrauch bleiben. Sobald ein Laboratorium ein proprietäres Spitzenformat oder ein Zubehör-Ökosystem übernimmt, bleibt diese Wahl oft über mehrere Erneuerungszyklen hinweg bestehen, was die Kundenbindung stärker fördert als einzelne Instrumentenkäufe. Nachhaltigkeitspräferenzen fördern ebenfalls die Zubehörnachfrage, da Käufer bei der routinemäßigen Beschaffung zunehmend Nachfüllsysteme, abfallärmere Verpackungen und alternative Materialien prüfen. Dies bedeutet, dass die Umsatzbeziehung zwischen Anbieter und Kunde weniger durch den einmaligen Instrumentenaustausch und mehr durch die täglichen Betriebsprodukte geprägt wird, die die installierte Basis umgeben.

Nach Material: Kunststoff gewinnt an Boden durch Nachhaltigkeit und Automatisierungskompatibilität

Glas entfiel im Jahr 2025 auf 45,24 % des Umsatzes und war damit die größte Materialkategorie in der Marktgröße für Pipetten, Pipettoren und Zubehör nach Anteil für dieses Jahr. Seine Position blieb am stärksten bei volumetrischen Messungen, serologischen Pipetten und in Umgebungen, in denen Lösungsmittelbeständigkeit und bewährte Laborvertrautheit nach wie vor die Spezifikationen prägen. Edelstahl bediente weiterhin kleinere Spezialanwendungen wie Dosiernadelformate, Kanülenformate und andere Zubehörtypen, bei denen wiederholtes Autoklavieren oder chemische Exposition den Einsatz von Polymeren einschränkt. Dennoch wird die Materialwahl nicht mehr nur durch chemische Leistung bestimmt, da Automatisierungsbereitschaft und Beschaffungsrichtlinien die Vergleichsgrundlage verändern. Laboratorien achten stärker auf dimensionale Konsistenz, operativen Abfall und die Fähigkeit eines Materialsystems, eine Hochdurchsatz-Roboter- oder halbautomatische Handhabung zu unterstützen.

Kunststoff wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,52 % wachsen, was es zum am schnellsten wachsenden Materialsegment im Markt für Pipetten, Pipettoren und Zubehör macht. Dieses Wachstum ist sowohl mit Nachhaltigkeitsprogrammen als auch mit der Verbreitung automatisierter Workflows verbunden, die auf konsistente Polymerspitzen und Zubehörformate angewiesen sind. Hamiltons GreenLine CO-RE II-Spitzen werden aus 65 % bis 75 % ISCC PLUS-zertifiziertem biokreisläufigem Polypropylen hergestellt, und das Unternehmen gibt an, dass der CO2-Fußabdruck des Rohmaterials fast 111 % niedriger ist als bei fossilen Alternativen. Die Abkehr von Glas schreitet in kosten- und logistiksensiblen Märkten schneller voran, während europäische Einrichtungen Recyclingfähigkeit und Compliance-Bedenken schrittweise abwägen. Glas wird in Anwendungen, bei denen Präzisionsmessung und Lösungsmittelbeständigkeit entscheidend bleiben, seinen Platz behalten, aber Kunststoff gewinnt dort, wo Skalierung, Automatisierungspassgenauigkeit und Beschaffungskriterien zunehmend konvergieren.

Nach Volumenkapazität: Formate mit variablem Volumen dominieren die vielseitigkeitsgetriebene Beschaffung

Formate mit variablem Volumen hielten im Jahr 2025 55,52 % des weltweiten Umsatzes und werden voraussichtlich bis 2031 mit einem CAGR von 4,25 % wachsen, was sie in der führenden Position im Markt für Pipetten, Pipettoren und Zubehör hält. Ihre Stärke ergibt sich aus der breiten Protokollflexibilität, da ein Instrument eine größere Bandbreite an Testvolumina über gemischte Laborarbeitslasten hinweg bewältigen kann. Dies ist wichtig in Umgebungen, in denen das Personal während desselben Arbeitszyklus zwischen verschiedenen Probentypen und Plattenformaten wechselt. Festvolumen-Pipetten bedienen weiterhin standardisierte Hochdurchsatzprozesse, bei denen die Eliminierung von Bedieneranpassungen dazu beiträgt, eine Quelle menschlicher Fehler zu reduzieren. Sie behalten auch in regulierten Workflows ihren Wert, wo eine bestimmte feste Einstellung die Kontrolldisziplin und Wiederholbarkeit über wiederholte Protokollschritte hinweg unterstützen kann.

Mehrkanal-Kapazitätsformate gewinnen innerhalb dieser Segmentierung an Dynamik, da plattenbasierte Genomik-, Immunoassay- und Screening-Workflows eine gleichzeitige Dosierung erfordern, die Einzelkanalmethoden im großen Maßstab nicht leisten können. Der operative Reiz dieses Formats liegt in schnelleren Zykluszeiten, weniger repetitiver Handhabung und stabilerer Konsistenz zwischen den Vertiefungen bei der Routineverarbeitung. Werkzeuge mit einstellbarem Spitzenabstand erweitern diese Logik weiter, indem sie Benutzern helfen, zwischen verschiedenen Laborgefäß-Footprints zu transferieren, ohne den Prozess in mehrere manuelle Schritte aufzuteilen. Dieses Design ist besonders relevant in Forschungsumgebungen, in denen Probenbehälter und Zielformate während eines Experiments variieren. Infolgedessen wird die Führungsposition in diesem Segment zunehmend davon abhängen, wie gut Anbieter die Realität von Multi-Format-Workflows bedienen, anstatt nur für eine einzige Standard-Plattenkonfiguration zu optimieren.

Nach Endnutzer: Pharmazeutische und biotechnologische Unternehmen setzen den Qualitätsmaßstab

Pharmazeutische und biotechnologische Unternehmen machten im Jahr 2025 38,52 % des weltweiten Umsatzes aus und waren damit die größte Endnutzergruppe im Markt für Pipetten, Pipettoren und Zubehör. Ihr Beschaffungsverhalten unterscheidet sich von dem vieler anderer Käufer, da Anbieterzulassung, regulatorische Dokumentation und validierte Kompatibilitätstabellen den Kauf oft stärker prägen als der Listenpreis. Dies konzentriert die Ausgaben auf Anbieter, die Qualifizierungsstandards konsistent über Instrumente, Verbrauchsmaterialien und Rückverfolgbarkeitsanforderungen hinweg erfüllen können. In diesen Konten sind die Kosten eines Fehlers oder einer Nicht-Compliance weit höher als der Kostenunterschied zwischen einem Premium- und einem Basis-Pipettiersystem. Diese Dynamik erklärt, warum die höherwertige Nachfrage in regulierten kommerziellen Life-Sciences-Umgebungen konzentriert bleibt.

Laboratorien, einschließlich CROs, CDMOs und unabhängiger Prüfeinrichtungen, werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,25 % wachsen, was sie zur am schnellsten wachsenden Endnutzerkategorie in der Branche für Pipetten, Pipettoren und Zubehör macht. Ihr Wachstum spiegelt sowohl die Expansion bei bestehenden ausgelagerten Dienstleistern als auch neue Kapazitäten wider, die in Regionen entstehen, in denen Pharmaunternehmen weiterhin auf externe Forschungs- und Testunterstützung angewiesen sind. Krankenhäuser bleiben eine kleinere, aber stabile Nachfragequelle, hauptsächlich in klinischer Chemie, Hämatologie und molekulardiagnostischen Workflows, wo die Transfergenauigkeit die Gültigkeit von Patientenergebnissen beeinflusst. Akademische und Forschungseinrichtungen kaufen nach wie vor bedeutende Mengen, insbesondere in manuellen und glasbasierten Formaten, aber Budgetdruck begrenzt ihr Wertwachstum. Andere Endnutzer wie Lebensmittelsicherheit, Umwelttests und forensische Laboratorien fügen ebenfalls stetige Nachfrage hinzu, da Teststandards formeller werden und Qualitätserwartungen sich den Life-Sciences-Praktiken annähern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,22 % des weltweiten Umsatzes und hatte damit die größte Position im Marktanteil für Pipetten, Pipettoren und Zubehör nach Geografie. Seine Führungsposition spiegelt die Konzentration großer biopharmazeutischer Forschungscampusse, bundesstaatlich geförderter Genomikaktivitäten und einer tiefen CRO-Basis wider, die ausgelagerte pharmazeutische Arbeit unterstützt. Die Region bevorzugt auch Premium-Spezifikationen, da regulierte Käufer großen Wert auf validierte Leistung, Dokumentation und digitale Prüfbereitschaft legen. Diese Kombination hält den Umsatz pro Einheit über dem vieler anderer Regionen und unterstützt die Ersatznachfrage für ältere manuelle Flotten, da Laboratorien zu besser rückverfolgbaren elektronischen Formaten übergehen.

Europa blieb der zweitgrößte regionale Markt und verfügte über eine besonders starke Fertigungsbasis für Präzisions-Flüssigkeitshandhabungsprodukte, insbesondere in Deutschland, der Schweiz und Dänemark. Die Nachfrage in der Region wird durch strenge Compliance-Rahmenbedingungen, eine dichte installierte Basis qualitätsorientierter Laboratorien und Beschaffungsprozesse unterstützt, die Kalibrierungsbereitschaft und dokumentierte Leistung belohnen. Sartorius stärkte diese Position im September 2025 mit der Einführung des Cubis II Einzelkanal-Pipettenkalibrierungssystems, das eine schnellere ISO-konforme Kalibrierung unterstützt und das breitere softwaregebundene Qualitätsangebot des Unternehmens stärkt. Nachhaltigkeit ist bei der europäischen Anbieterauswahl auch sichtbarer als in vielen anderen Regionen, was Anbietern mit zertifiziertem abfallarmem Zubehör einen frühen Vorteil verschafft.

Der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,15 % wachsen und ist damit die am schnellsten wachsende regionale Komponente des Marktes für Pipetten, Pipettoren und Zubehör. China baut weiterhin Kapazitäten in den Bereichen Onkologie, Genomik und Präzisionsmedizin auf, was den wachsenden Bedarf an zuverlässigen Flüssigkeitshandhabungswerkzeugen in Forschungs- und Entwicklungsumgebungen unterstützt. Japan bleibt ein wichtiger Markt für Präzisionsinstrumente, wobei klinische Laboratorien und pharmazeutische Qualitätsprüfungen als stabile Nachfrageanker dienen. Indien wird spezifikationsbewusster, da produktionsbezogene Anreize und breitere Investitionen in die Gesundheitsinfrastruktur die Beschaffungsprioritäten über grundlegende Preisüberlegungen hinaus neu gestalten. Südamerika sowie der Nahe Osten und Afrika bleiben kleiner im Umfang, aber beide verzeichnen inkrementelle Nachfrage durch Wachstum in der klinischen Diagnostik, pharmazeutischen Qualitätskontrolle und formaleren Laborbetriebsstandards.

Wettbewerbslandschaft

Der Markt für Pipetten, Pipettoren und Zubehör bleibt mäßig fragmentiert, wobei eine Gruppe etablierter europäischer und amerikanischer Anbieter stärkere Positionen in Premium-Elektronik- und Mehrkanal-Formaten hält, während viele regionale und mittelständische Akteure bei manuellen Werkzeugen und Standardzubehör konkurrieren. Diese Struktur bedeutet, dass Wettbewerbsvorteile nicht nur auf Präzision aufgebaut werden, sondern auch auf der Tiefe der installierten Basis, der Bindung von Verbrauchsmaterialien, der Compliance-Unterstützung und der Fähigkeit, in validierte Workflows zu passen. Das Modell der wiederkehrenden Einnahmen ist von großer Bedeutung, da Spitzennachfüllung, Zubehöraustausch und Kalibrierungsdienste oft dauerhafteren Wert schaffen als einmalige Instrumentenverkäufe. Der Markt für Pipetten, Pipettoren und Zubehör belohnt daher Anbieter, die Kunden in einem breiteren Betriebsökosystem halten können, anstatt nur den ersten Geräteauftrag zu gewinnen.

Die Produktstrategie bewegt sich hin zu Plattformdenken statt zum Verkauf einzelner Geräte. Die Einführung der Research 3 neo durch Eppendorf im September 2025 spiegelte diese Verlagerung wider, indem sie höhere Anpassungsfähigkeit, Komfort und ISO-überschreitende Genauigkeit in einem Format betonte, das darauf ausgelegt ist, über verschiedene Workflows hinweg relevant zu bleiben. Sartorius verfolgte mit dem Cubis II Einzelkanal-Pipettenkalibrierungssystem einen anderen, aber verwandten Weg und nutzte die Vereinfachung des Kalibrierungs-Workflows, um die Relevanz im Qualitätssystem über die Pipette selbst hinaus zu vertiefen. Diese Beispiele zeigen, dass führende Unternehmen konkurrieren, indem sie die operative Rolle ihres Angebots erweitern, anstatt sich nur auf die Grundinstrumentenpräzision zu verlassen.

Zubehör wird zu einem stärkeren Rivalitätsbereich, da proprietäre Spitzenkompatibilität nach wie vor dazu beiträgt, wiederkehrende Einnahmen zu schützen, während Nachhaltigkeitserwartungen die Tür für Materialinnovationen und alternative Beschaffungskriterien öffnen. Hamiltons GreenLine-Verbrauchsmaterialien veranschaulichen diese Richtung, da das Unternehmen das Zubehördesign durch biokreisläufige Polypropylen-Inputs mit formalen Nachhaltigkeitszielen verknüpft[3]Hamilton Company, "GreenLine-Spitze, nachhaltige automatisierte Pipettenspitze," Hamilton Company Offizielle Website, hamiltoncompany.com. Dies ist wichtig, da viele institutionelle Käufer nun Abfall, Rückverfolgbarkeit und CO2-Offenlegungen neben Leistung und Preis prüfen. Mittelständische Anbieter aus Indien, Dänemark, der Schweiz, Japan und China bleiben relevant, indem sie sich auf anwendungsspezifische Designs, schnellere Anpassung und niedrigere Vorabkosten in Konten konzentrieren, in denen Premium-Preise der Spitzenklasse schwerer zu rechtfertigen sind. Der Markt für Pipetten, Pipettoren und Zubehör wird sich in absehbarer Zeit wahrscheinlich nicht zu einer hochkonzentrierten Struktur konsolidieren, aber der Wettbewerbsdruck wird weiter zunehmen, da digitale Passgenauigkeit, regulatorische Unterstützung und Verbrauchsmaterialstrategie enger miteinander verknüpft werden.

Branchenführer im Markt für Pipetten, Pipettoren und Zubehör

Thermo Fisher Scientific Inc.

Eppendorf SE

Sartorius AG

Mettler-Toledo International Inc.

Hamilton Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: DeNovix Inc. brachte die Squid Full Range Pipette auf den Markt, die einen breiten Volumenbereich von 1 bis 1.000 µL abdeckt. Sie ersetzte drei bis fünf herkömmliche Pipetten und vereinfachte Workflows, indem der Gerätewechsel während Experimenten entfiel.

- März 2026: Thermo Fisher Scientific stellte die elektronische Pipette Fluid Ease Pro ClipTip mit einem 2,0-Zoll-Farbtouchscreen, Bluetooth 5.0, USB-C-Aufladung, Unterstützung für fünf Benutzerprofile und benutzerdefinierter Kalibrierung vor. Sie gewährleistet konsistentes Pipettieren in gemeinsam genutzten Laborumgebungen.

Umfang des globalen Berichts über den Markt für Pipetten, Pipettoren und Zubehör

Gemäß dem Umfang des Berichts sind Pipetten und Pipettoren Präzisionswerkzeuge, die zur Messung und Übertragung bestimmter Flüssigkeitsvolumina in Laboratorien verwendet werden. Zubehör umfasst Spitzen, Ständer und Kalibrierungswerkzeuge, die eine ordnungsgemäße Pipettierung unterstützen.

Die Segmentierung für den Markt für Pipetten, Pipettoren und Zubehör ist nach Produkttyp, Material, Volumenkapazität, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Pipetten (Luftverdrängungspipetten, Positivverdrängungspipetten, Mikropipetten, manuelle Pipetten und digitale Pipetten), Pipettoren (Einzelkanal-Pipettoren, Mehrkanal-Pipettoren und elektronische Pipettoren) sowie Zubehör. Nach Material ist der Markt in Glas, Kunststoff und Edelstahl segmentiert. Nach Volumenkapazität ist er in Festvolumen-, Variabelvolumen- und Mehrkanal-Formate unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Laboratorien, akademische und Forschungseinrichtungen, pharmazeutische und biotechnologische Unternehmen sowie sonstige Nutzer segmentiert. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Pipetten | Luftverdrängungspipetten |

| Positivverdrängungspipetten | |

| Mikropipetten | |

| Manuelle Pipetten | |

| Digitale Pipetten | |

| Pipettoren | Einzelkanal-Pipettoren |

| Mehrkanal-Pipettoren | |

| Elektronische Pipettoren | |

| Zubehör |

| Glas |

| Kunststoff |

| Edelstahl |

| Festvolumen |

| Variables Volumen |

| Mehrkanal-Kapazitätsformate |

| Krankenhäuser |

| Laboratorien |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pipetten | Luftverdrängungspipetten |

| Positivverdrängungspipetten | ||

| Mikropipetten | ||

| Manuelle Pipetten | ||

| Digitale Pipetten | ||

| Pipettoren | Einzelkanal-Pipettoren | |

| Mehrkanal-Pipettoren | ||

| Elektronische Pipettoren | ||

| Zubehör | ||

| Nach Material | Glas | |

| Kunststoff | ||

| Edelstahl | ||

| Nach Volumenkapazität | Festvolumen | |

| Variables Volumen | ||

| Mehrkanal-Kapazitätsformate | ||

| Nach Endnutzer | Krankenhäuser | |

| Laboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Pipetten, Pipettoren und Zubehör bis 2031?

Der Sektor wurde im Jahr 2025 auf 2,61 Milliarden USD bewertet, erreicht im Jahr 2026 2,71 Milliarden USD und wird bis 2031 voraussichtlich 3,27 Milliarden USD bei einem CAGR von 3,85 % erreichen.

Welcher Produktbereich expandiert am schnellsten?

Zubehör wird voraussichtlich bis 2031 mit einem CAGR von 4,38 % wachsen, unterstützt durch wiederkehrende Verbrauchsmaterialnachfrage, Kalibrierungsbedarf und eine stärkere Kundenbindung rund um installierte Instrumentenbasen.

Warum führen pharmazeutische und biotechnologische Unternehmen die Nachfrage an?

Sie hielten im Jahr 2025 38,52 % des Umsatzes, da die Beschaffung in regulierten Umgebungen von validierter Leistung, Dokumentation und genehmigten Kompatibilitätsstandards abhängt und nicht allein vom Preis.

Welche Materialkategorie hat die stärksten Wachstumsaussichten?

Kunststoff wird voraussichtlich bis 2031 den schnellsten CAGR von 5,52 % verzeichnen, unterstützt durch Automatisierungskompatibilität und wachsendes Interesse an zertifizierten Materialien mit geringerer Umweltbelastung.

Welche Region bietet die besten Wachstumsaussichten?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 5,15 % wachsen, da Forschungs-, Test- und Fertigungskapazitäten in den wichtigsten Life-Sciences-Märkten ausgebaut werden.

Was prägt den Wettbewerb derzeit am stärksten?

Der Wettbewerb verlagert sich hin zu digitaler Rückverfolgbarkeit, Kalibrierungsunterstützung, Strategie für wiederkehrende Verbrauchsmaterialien und nachhaltigkeitsgebundenen Zubehörportfolios statt allein auf mechanische Präzision.

Seite zuletzt aktualisiert am: