Marktgröße und Marktanteil für Produktionsdrucker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Produktionsdrucker von Mordor Intelligence

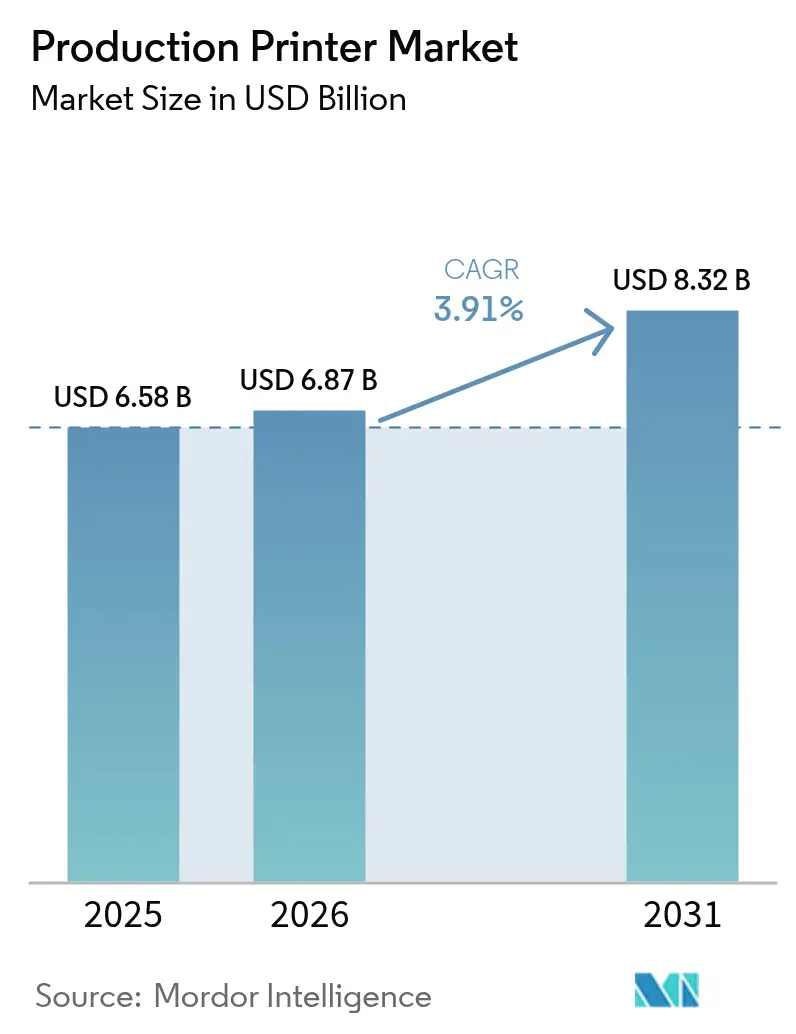

Die Marktgröße für Produktionsdrucker wird voraussichtlich von 6,58 Milliarden USD im Jahr 2025 und 6,87 Milliarden USD im Jahr 2026 auf 8,32 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,91 % zwischen 2026 und 2031 entspricht. Eine Verlagerung weg von traditionellem Verlagswesen und Transaktionspost hin zu Verpackung, Etiketten und gewerblichen Auftragsdruckarbeiten verändert die Gewinnpools, wobei digitale Workflows eine Massenanpassung ermöglichen, die sinkende Volumina in traditionellen Segmenten ausgleicht. Markeninhaber übernehmen Workflows für variable Daten, um Sonderauflagen einzuführen, komplexe Kennzeichnungsvorschriften einzuhalten und kürzere Auftragszyklen zu bewältigen – alles Faktoren, die digital gesteuerte Druckmaschinen gegenüber analogen Geräten begünstigen. Die Kapitalausgaben erholen sich allmählich, da sich die Lieferketten für Halbleiter normalisieren und die Lieferzeiten verkürzt werden, die Hochgeschwindigkeits-Tintenstrahlinstallationen bis Mitte 2024 eingeschränkt hatten. Der Wettbewerbsdruck nimmt zu, doch die Wirtschaftlichkeit von Serviceverträgen und ergebnisbasierte Preismodelle helfen Anbietern, ihre Margen zu verteidigen, auch wenn die Listenpreise für Geräte durch kostengünstige asiatische Anbieter unter Druck geraten.

Wichtigste Erkenntnisse des Berichts

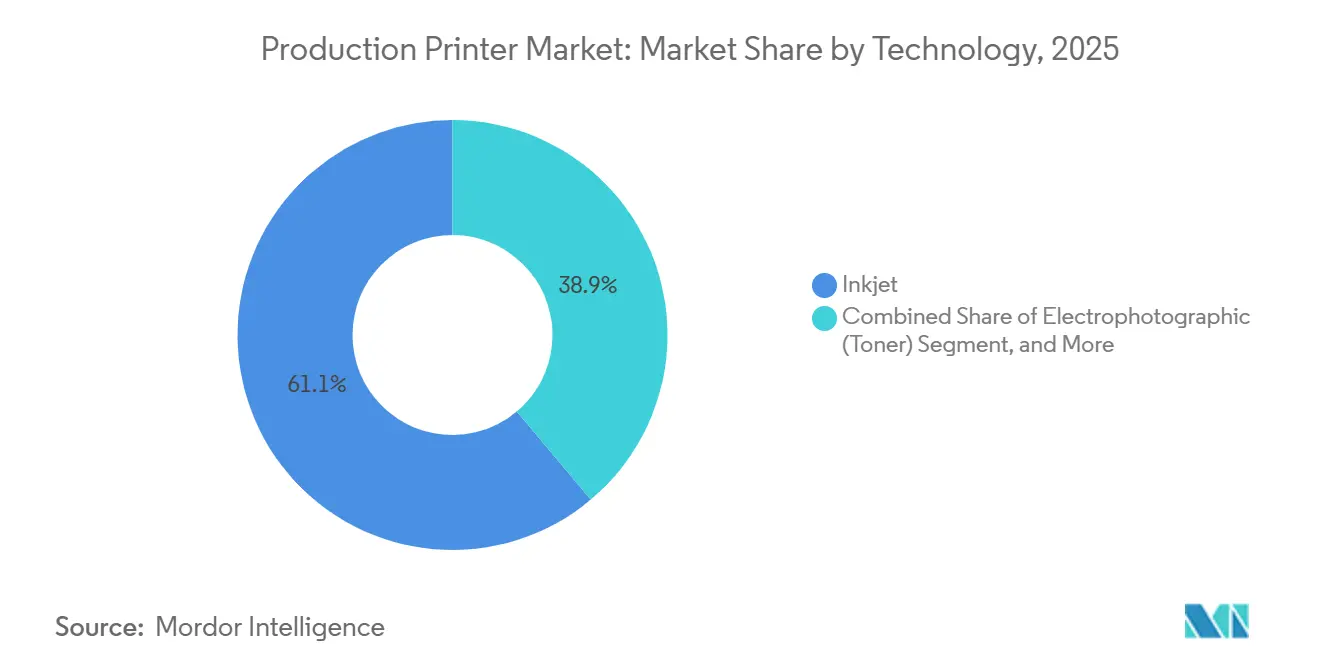

- Nach Technologie erfasste Tintenstrahldruck 61,12 % des Umsatzes im Jahr 2025, während elektrofotografische Plattformen mit 38,88 % folgten.

- Nach Produktionsmethode führten Endlosdrucksysteme mit 57,12 % des Umsatzes im Jahr 2025, doch Einzelblattplattformen entwickeln sich bis 2031 mit einer CAGR von 4,31 %.

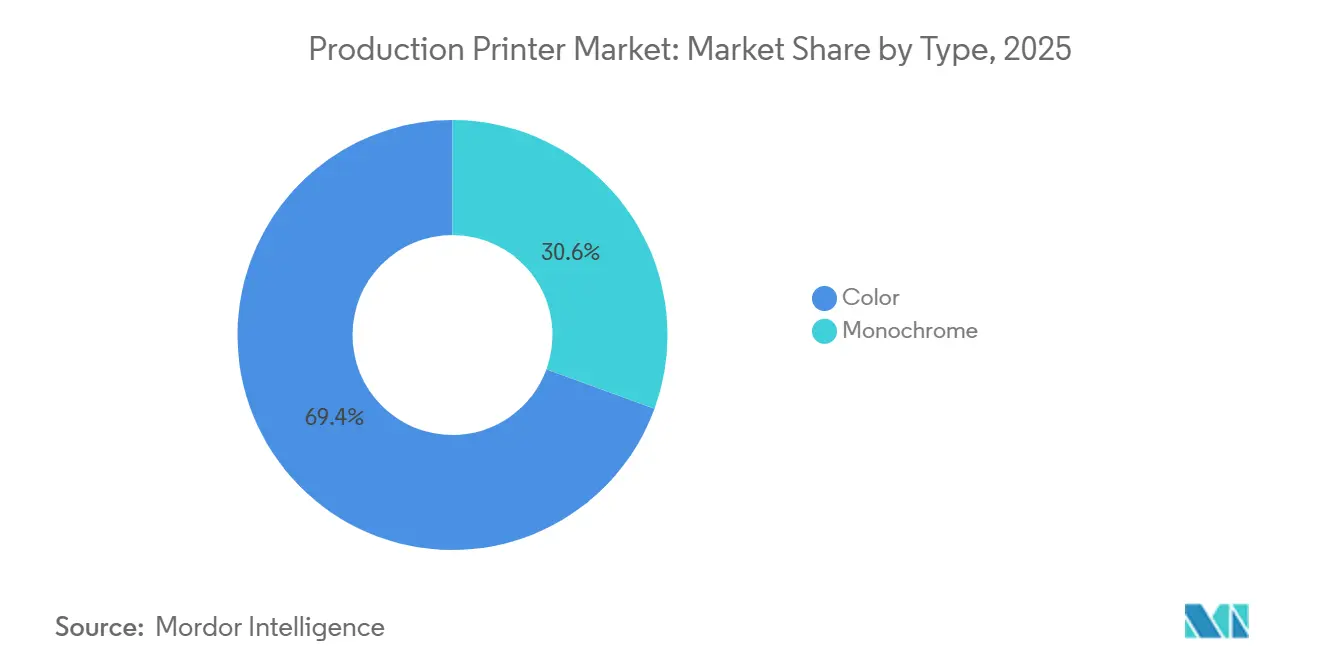

- Nach Typ beherrschten Farbdrucker 69,42 % des Umsatzes im Jahr 2025; Monochromgeräte machten den verbleibenden Anteil aus.

- Nach Anwendung repräsentierte Verpackung 26,23 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,88 % wachsen.

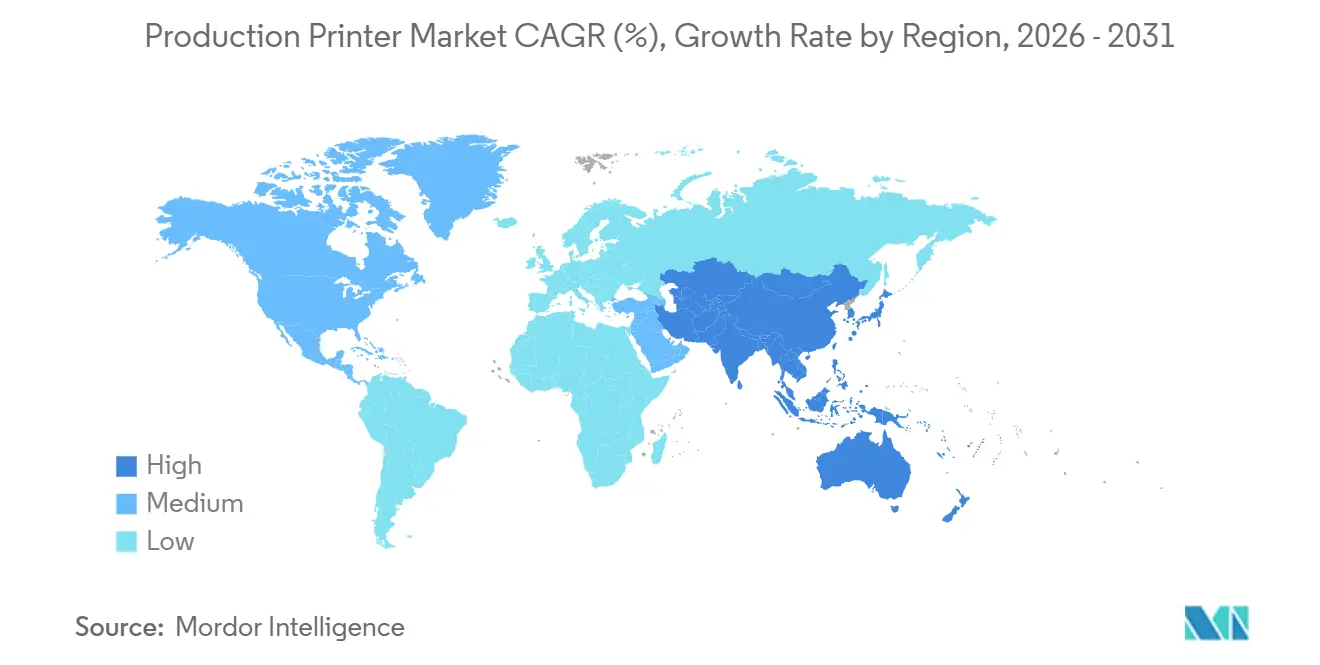

- Nach Geografie hielt der asiatisch-pazifische Raum 35,32 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 4,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Produktionsdrucker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Druckanwendungen im Verpackungsbereich | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Anforderungen an Kurzauflagen und Bedarfsdruck | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Hochgeschwindigkeits-Tintenstrahltechnologie | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Nachfrage nach metallischen und funktionalen Tinten in Industriequalität | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Textilfabriken | +0.4% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Druckanwendungen im Verpackungsbereich

Digitale Druckmaschinen dringen in Linien für Flexfolie, Wellpappe und Faltschachteln vor, da Verarbeiter Mindestbestellmengen abschaffen, die früher Langauflagen-Analogworkflows begünstigten. Laufende Vorschriften der Europäischen Union, die bis 2030 recycelbare Monomaterialstrukturen vorschreiben, beschleunigen den Übergang zu wasserbasiertem Tintenstrahldruck, insbesondere für Polyethylen- und Polypropylenfolien.[1]„Verpackungs- und Verpackungsabfallverordnung,” Europäische Kommission, EC.EUROPA.EU Druckmaschinenhersteller, die lebensmittelechte Tinten zertifizieren und Farbkonsistenz innerhalb von Delta E 2,0 erreichen können, sind zu bevorzugten Lieferanten geworden, insbesondere in Deutschland und Italien, wo Markeninhaber eine einheitliche Regalwirkung fordern.[2]„Die Zukunft des Digitaldrucks bis 2029,” Smithers, SMITHERS.COM Frühe Anwender berichten von Materialkosteneinsparungen von bis zu 15 % dank einschichtiger Barrierebeschichtungen, die mehrschichtige Laminate ersetzen.

Anforderungen an Kurzauflagen und Bedarfsdruck

Gewerbliche Druckereien erzielen mittlerweile mehr als die Hälfte ihres Umsatzes mit Aufträgen unter 5.000 Drucken – ein Segment, das stark gewachsen ist, da Einzelhändler Werbeaktionen lokalisieren und Pharmaunternehmen Serialisierungscodes einhalten müssen. Einzelblatt-Tintenstrahlplattformen ermöglichen rentable Auflagen unter 1.000 Drucken, da Umrüstungen in weniger als 10 Minuten erfolgen können – weit schneller als bei Endlosdrucksystemen. Schnellere Durchlaufzeiten steigern die Margen trotz kleinerer Volumina, und Premiumpreise sind erzielbar, wenn eine 48-Stunden-Lieferung vertraglich garantiert wird.

Fortschritte in der Hochgeschwindigkeits-Tintenstrahltechnologie

Ein Durchsatz von über 150 Metern pro Minute auf Wellpappe und Etikettenträgern hat die historische Kostenlücke gegenüber elektrofotografischen Systemen verringert. Fujifilms J Press 750S demonstrierte eine Auflösung von 1.200 dpi auf 3-mm-Substraten ohne Offline-Grundierung, was signalisiert, dass Substratvielseitigkeit keine Produktivitätskompromisse mehr erfordert.[3]„J Press 750S Hochgeschwindigkeits-Tintenstrahldrucker,” Fujifilm Holdings, FUJIFILM.COM Umlaufende Druckköpfe mit piezoelektrischen Aktoren haben die Wartungsintervalle auf 18 Monate verlängert und die Servicekosten über die Lebensdauer um bis zu 15 % gesenkt.

KI-gestützte vorausschauende Wartung

IoT-Sensoren und Modelle des maschinellen Lernens erkennen Düsenausfälle oder Farbabweichungen, bevor sichtbare Defekte auftreten, und reduzieren Notfallstillstände um etwa ein Drittel. Heidelbergs Abonnementprogramm setzt Ferndiagnosen ein, sodass Ersatzteile vor geplanten Ausfallzeiten eintreffen und die mittlere Reparaturzeit von 8 Stunden auf 2,5 Stunden verkürzt wird. Anbieter bündeln zunehmend Analysesoftware mit Verbrauchsmaterialien, verknüpfen die Druckmaschinenverfügbarkeit mit Servicevertragsumsätzen und stärken die Kundenbindung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu digitalem Marketing und E-Reading | -1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Produktionsdrucker | -1.1% | Global, besonders ausgeprägt in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für PFAS-freie Tintenformulierungen erhöht Forschungs- und Entwicklungskosten | -0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu digitalem Marketing und E-Reading

Programmatische Werbung gewinnt weiterhin Budgetanteile und reduziert Direktmailvolumina, die früher Endlosdruckmaschinen füllten. Eine E-Book-Durchdringung von über einem Drittel der US-amerikanischen Buchhandelsumsätze komprimiert die Nachfrage nach Kurzauflagen im Verlagswesen weiter. Während Verpackung und Etiketten weitgehend unberührt bleiben, müssen gewerbliche Druckereien bei den verbleibenden Aufträgen aggressiv konkurrieren, und die durchschnittlichen Betriebsmargen sind seit 2020 um mehrere Prozentpunkte gesunken.

Hohe Investitionsausgaben für Produktionsdrucker

Einstiegstintenstrahllinien kosten zwischen 500.000 und 1,2 Millionen USD – eine Hürde für kleine Betreiber in Südamerika und Afrika, wo Währungsabwertungen die effektiven Preise in die Höhe treiben. Proprietäre Tinten machen fast die Hälfte der Druckmaschinenkosten über die Lebensdauer aus und binden Eigentümer an Anbieterökosysteme. Leasing erleichtert den anfänglichen Kapitalbedarf, verlängert jedoch die Amortisationszeiten und erhöht das Obsoleszenzrisiko, da alle 24–30 Monate neuere, schnellere Modelle auf den Markt kommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Markendifferenzierung treibt Farbdominanz

Farbgeräte generierten 69,42 % des Umsatzes im Jahr 2025, und ihr Anteil an der Marktgröße für Produktionsdrucker wird voraussichtlich mit einer CAGR von 4,28 % bis 2031 steigen. Markeninhaber zahlen bereitwillig Aufpreise für metallische Oberflächen und präzise Sonderfarbanpassungen, die die Regalidentität in globalen Lieferketten schützen. Metallische und funktionale Tinten, die nun auf Standard-Piezo-Druckköpfen druckbar sind, erweitern die adressierbaren Anwendungen von Luxusspirituosenetiketten bis hin zu RFID-Antennen.

Monochrommaschinen mit 30,58 % Umsatzanteil bleiben im Transaktionspost- und Buchinnenseiten-Bereich bestehen, wo Kosten pro Seite unter 0,01 USD die Farbanforderungen überwiegen. Selbst diese Nischen erodieren, da Kontoauszüge online migrieren und Verlage auf farbfähige Plattformen umsteigen, die sowohl Textblöcke als auch Covergestaltung ohne doppelte Workflows verarbeiten. Da die Kosten für Tintenstrahlverbrauchsmaterialien weiter sinken, stellen viele gewerbliche Druckereien reine Schwarzweißflotten außer Betrieb und leiten einfache Textarbeiten in Nebenzeiten auf Farbdruckmaschinen um, um die Anlagenauslastung zu maximieren.

Nach Produktionsmethode: Workflow-Flexibilität begünstigt Einzelblatt

Endlosdrucklinien behielten 57,12 % des Umsatzes im Jahr 2025 und dominieren Aufträge über 50.000 Drucke dank niedriger laufender Kosten pro Seite und integrierter Weiterverarbeitung. Doch die Komplexität des Umrüstens, mehrstündige Einrichtungsfenster und dedizierte Bediener schränken ihre Eignung für die heutigen kürzeren Aufträge ein. Einzelblattlinien, die mit einer CAGR von 4,31 % das Marktwachstum übertreffen sollen, sind zur Standardwahl für schnelle gewerbliche und Verpackungsarbeiten unter 5.000 Drucken geworden. Sie wechseln Substrate in Minuten, akzeptieren gemischte Medien innerhalb einer Schicht und werden mit Inline-Stanzschneid- oder Laminiereinheiten kombiniert, um die Nachbearbeitung außerhalb der Presse zu eliminieren.

Anlagenflexibilität ist besonders attraktiv für Verarbeiter, die Konsumgütermarken bedienen, die jedes Jahr Dutzende regionaler Varianten einführen. Diese Verarbeiter erstellen Zeitpläne für mehrere Kunden pro Tag – ein Muster, das mit den Skaleneffekten des Endlosdrucks unvereinbar ist, die mehrstündige Einzelkundenblöcke voraussetzen. Da Postbehörden die Regeln für Automatisierungsraten-Barcodes verschärfen, gewinnen Einzelblattplattformen, die variable Datenbanken inline zusammenführen können, Direktmailaufträge in den Vereinigten Staaten.

Nach Technologie: Tintenstrahldruck gewinnt Marktanteile durch niedrigere Gesamtbetriebskosten

Tintenstrahlsysteme machten 61,12 % der Verkäufe im Jahr 2025 aus, und ihr Anteil am Marktanteil für Produktionsdrucker wächst bis 2031 jährlich um 4,47 %. Wasserbasierte Pigmentchemien erreichen nun Blue-Wool-Bewertungen von 7–8 und erfüllen langfristige Lichtechtheitsziele, während sie den Energiebedarf der UV-Härtung umgehen. Die Elektrofotografie führt weiterhin in pharmazeutischen und sicherheitsdokumentbezogenen Nischen, doch ihre höheren Verbrauchsmaterialkosten erodieren die Wettbewerbsfähigkeit im allgemeinen gewerblichen Bereich.

Über Verbrauchsmaterialien hinaus erschließt die Substratpalette des Tintenstrahldrucks Wellpappe, Flexfolie und strukturierte Trägermaterialien, die Fixierwalzen nicht verarbeiten können. Screens Truepress Jet520HD NX demonstriert Wellpappegeschwindigkeiten von 150 m/min auf 3-mm-Pappe und ermöglicht es Verarbeitern, Analoglinien außer Betrieb zu nehmen und bis zu 40 % der Bodenfläche zurückzugewinnen. Hybrid- und Nanografieplattformen bleiben Nischenprodukte und bedienen Anwendungen, bei denen extrem breite Farbräume oder minimaler Energieverbrauch die Kapitalkosten überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Regulatorischer Rückenwind treibt Verpackungswachstum

Verpackung repräsentierte 26,23 % des Umsatzes im Jahr 2025 – das am schnellsten wachsende Segment des Marktes für Produktionsdrucker – mit einer CAGR von 4,88 % bis 2031. Erweiterte Herstellerverantwortung und Monomaterial-Recyclingvorschriften in der Europäischen Union belohnen Verarbeiter, die lebensmittelechte, wasserbasierte Tinten einsetzen, die mit Polyethylen- und Polypropylenfolien kompatibel sind. Der kommerzielle Druck trägt weiterhin den größten absoluten Umsatz bei, leidet jedoch unter Volumendruck, da Unternehmenskommunikation online migriert.

Transaktionspostvolumina sinken weiter, da Banken und Versorgungsunternehmen digitale Kontoauszüge fördern, während gesetzliche Anforderungen im Gesundheits- und Rechtsbereich für Prüfpfad-Papierkopien einen teilweisen Ausgleich bieten. Nischenwachstumsbereiche wie digitale Textilfabriken und gedruckte Elektronik sind heute noch klein, nutzen jedoch dieselben Tropfen-auf-Anfrage-Architekturen wie Verpackungstintenstrahldruck und geben Druckmaschinenhersteller einen Fahrplan zur Diversifizierung von Verbrauchsmaterialströmen ohne umfassende Hardware-Neugestaltung.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 35,32 % des Umsatzes im Jahr 2025, und sein Beitrag zur Marktgröße für Produktionsdrucker wird bis 2031 mit einer CAGR von 4,93 % zunehmen. Chinas 180-Milliarden-USD-Verpackungssektor konsolidiert sich, da Regulierungsbehörden lösungsmittelbasierte Flexodruckstandorte schließen und Verarbeiter dazu veranlassen, Tintenstrahlinstallationen zu beschleunigen, die den Wasserverbrauch um 70–80 % reduzieren. Indiens Wellpappesegment, das zweistelliges Wachstum verzeichnet, setzt ebenfalls auf digitale Workflows, um den E-Commerce-Fulfillment-Bedarf zu bedienen, der variable regionale Grafiken erfordert. Vietnams Etikettencluster profitieren von der Diversifizierung der Lieferketten, wobei multinationale Konsumgüterunternehmen Just-in-Time-Auflagen in der Nähe von Endmontageknoten in Auftrag geben.

Nordamerika belegt den zweiten Platz nach Marktgröße, sieht sich jedoch struktureller Volumenerosion im Direktmail- und Verlagsbereich gegenüber, da digitale Werbung und E-Reading an Reichweite gewinnen. Verpackungswachstum in den Bereichen Lebensmittel, Getränke und Körperpflege gleicht diese Rückgänge teilweise aus, und Verarbeiter investieren weiterhin in Hochgeschwindigkeits-Tintenstrahldruck, um sich an sich entwickelnde staatliche Recyclingvorschriften anzupassen. Die Barcode-Anreize des US-amerikanischen Postdienstes fördern zudem die Einführung von Einzelblatt-Variabeldatendruckmaschinen für zielgerichtete Mailings.

Europa hält den drittgrößten Anteil am Markt für Produktionsdrucker. Die Einführung wird durch Vorschriften zu PFAS-Chemikalien vorangetrieben, die Tintenformulierungshersteller zur Überarbeitung von Pigmentdispersionen zwingen und Druckmaschinenstarts in einigen Fällen um bis zu einem Jahr verzögern. Südamerika, der Nahe Osten und Afrika bleiben zusammen unter einem Viertel des weltweiten Umsatzes. Währungsvolatilität und begrenzte Anbieterfinanzierung verlängern die Kapitalamortisation und verlangsamen den Geräteaustausch, obwohl regionale Verpackungsmöglichkeiten schrittweise Upgrades fördern.

Wettbewerbslandschaft

Der Markt für Produktionsdrucker ist mäßig konzentriert, wobei Xerox, HP, Canon, Ricoh und Konica Minolta 45 % des Umsatzes im Jahr 2025 auf sich vereinen. Anbieter konkurrieren auf Basis der Lebenszykluskosten statt des Listenpreises und bündeln vorausschauende Wartung, Cloud-Workflow-Automatisierung und Verbrauchsmaterialien in ergebnisbasierten Verträgen, die bis zu 70 % des Lebenszeitwerts generieren. Chinesische Hersteller wie Founder und Tongfang bieten Einzelblattgeräte zu 30–40 % niedrigeren Preisen als etablierte Anbieter an und setzen diese unter Druck, Verfügbarkeitsgarantien und Delta-E-Farbtoleranzen zu gewährleisten, die neue Marktteilnehmer nur schwer erreichen können.

Screen Holdings und Fujifilm dominieren die aufkommende Nische des Hochgeschwindigkeits-Verpackungstintenstrahldrucks, wo ein Durchsatz von über 150 m/min und die Kompatibilität mit Wellpappe und Flexfolien Markteintrittsbarrieren erhöhen. Heidelbergs Abonnementmodell signalisiert die Verlagerung der Branche weg von Investitionsgüterverkäufen hin zu nutzungsbasierter Abrechnung, die Anbietereinnahmen mit der Kundenverfügbarkeit verknüpft und Bilanzierungshürden für Druckereien senkt, die vor Millionen-Dollar-Käufen zurückschrecken.

Regulatorische Compliance entwickelt sich zu einem Wettbewerbsdifferenziator. Anbieter, die eine ISO-12647-Zertifizierung erreichen und PFAS-freie Tinten validieren, erlangen den Status bevorzugter Lieferanten bei multinationalen Konsumgüterunternehmen, die strenge europäische Verpackungsvorschriften einhalten müssen. Funktionale Tinten für gedruckte Elektronik bieten Wachstumspotenzial in weißen Flecken und nutzen bestehende CMYK-Jetting-Architekturen für RFID-, Sensor- und Displayanwendungen ohne größere Hardware-Neugestaltungen.

Marktführer im Bereich Produktionsdrucker

Xerox Holdings Corporation

HP Inc.

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Eli Lilly gab Pläne bekannt, jährlich 90 Milliarden Papier-Beipackzettel durch den Wechsel zu digitalen Beipackzetteln zu eliminieren und dabei Nachhaltigkeit mit Patientenzugänglichkeit zu verbinden.

- August 2025: Mimaki brachte den TS200-1600 Sublimationsdrucker mit wasserbasierten Tinten für Textil- und Verpackungsanwendungen auf den Markt.

- August 2025: Epson führte die Großformatdrucker SureColor P7370 und P9370 mit Cloud-Flottenmanagement ein, die auf die Segmente Grafikdesign und Fotografie abzielen.

- Januar 2025: HP kündigte eine Erweiterung seiner PageWide-Druckmaschinenanlage in Barcelona um 150 Millionen USD an, um die Nachfrage nach PFAS-konformen Verpackungssystemen zu decken.

Umfang des globalen Marktberichts für Produktionsdrucker

Der Produktionsdrucker, auch bekannt als Druckmaschine auf Produktionsniveau oder Hochgeschwindigkeitsausgabedrucker, ist für die Produktion großer Volumina bei hoher Ausgabegeschwindigkeit ausgelegt. In gewerblichen Druckumgebungen, in denen Dokumente, Broschüren, Kataloge, Flyer und ähnliche Materialien in großen Mengen produziert werden müssen, wird er normalerweise von Druckunternehmen, Verlagseinrichtungen oder Marketingagenturen eingesetzt.

Der Marktbericht für Produktionsdrucker ist segmentiert nach Typ (Monochrom, Farbe), Produktionsmethode (Einzelblatt, Endlosdruck), Technologie (Tintenstrahldruck, Elektrofotografie, andere Technologien), Anwendung (kommerzieller Druck, Verlagswesen, Verpackung, Transaktions- und Direktmail, andere Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Monochrom |

| Farbe |

| Einzelblatt |

| Endlosdruck |

| Tintenstrahldruck |

| Elektrofotografie (Toner) |

| Andere Technologien |

| Kommerzieller Druck |

| Verlagswesen |

| Verpackung |

| Transaktions- und Direktmail |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Monochrom | |

| Farbe | ||

| Nach Produktionsmethode | Einzelblatt | |

| Endlosdruck | ||

| Nach Technologie | Tintenstrahldruck | |

| Elektrofotografie (Toner) | ||

| Andere Technologien | ||

| Nach Anwendung | Kommerzieller Druck | |

| Verlagswesen | ||

| Verpackung | ||

| Transaktions- und Direktmail | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Produktionsdrucker im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 8,32 Milliarden USD erreichen und ab 2026 mit einer CAGR von 3,91 % wachsen.

Welche Technologie führt derzeit die Verkäufe an?

Tintenstrahlsysteme erfassten 61,12 % des Umsatzes im Jahr 2025 und führen alle anderen Technologien an.

Warum gewinnen Farbdruckmaschinen Marktanteile?

Markeninhaber zahlen Aufpreise für Sonderfarbgenauigkeit und metallische Oberflächen, die Verpackungen differenzieren, und heben Farbgeräte auf 69,42 % des Umsatzes im Jahr 2025.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 4,93 % wachsen, angetrieben durch die Verpackungsnachfrage in China, Indien und Vietnam.

Wie gehen Anbieter mit Ausfallzeiten um?

Plattformen für vorausschauende Wartung nutzen IoT-Daten und Analysen, um ungeplante Stillstände um etwa ein Drittel zu reduzieren und Serviceeinnahmen mit der Druckmaschinenverfügbarkeit zu verknüpfen.

Welcher regulatorische Trend kommt dem Digitaldruck am meisten zugute?

Europäische Vorschriften für recycelbare Monomaterialverpackungen begünstigen wasserbasierte Tintenstrahlfarben und beschleunigen die Einführung digitaler Druckmaschinen in den Segmenten Flexfolie und Wellpappe.

Seite zuletzt aktualisiert am: