Größe und Marktanteil des japanischen Vermögensverwaltungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 5.63 Billionen US-Dollar |

| Marktgröße (2031) | 10.95 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Vermögensverwaltungsmarkts von Mordor Intelligence

Der japanische Vermögensverwaltungsmarkt erreichte 2026 USD 5,63 Billionen und wird bis 2031 voraussichtlich USD 10,95 Billionen bei einer CAGR von 14,22 % erreichen, was eine starke Expansion der Marktgröße im Prognosezeitraum widerspiegelt. Der japanische Vermögensverwaltungsmarkt verzeichnet ein robustes Wachstum, das durch eine schrittweise Verlagerung der Haushaltsportfolios hin zu professionell verwalteten Anlageinstrumenten angetrieben wird. Anleger bevorzugen zunehmend Investmentfonds, was eine breitere Abkehr von traditionellen Spar- und Bargeldbeständen widerspiegelt. Regulatorische Änderungen prägen ebenfalls den Markt, da Rentenreformen und Offenlegungspflichten mehr Transparenz und die Einführung honorarbasierter Beratungsmodelle fördern. Der Vorstoß der Finanzdienstleistungsbehörde für treuhänderische Standards stärkt das Vertrauen zwischen Beratern und Kunden und unterstützt den Zufluss in verwaltete Produkte weiter. Steigende Zinssätze verändern die Risiko-Rendite-Dynamik in verschiedenen Anlageklassen und veranlassen sowohl Privat- als auch institutionelle Anleger, ihre Bestände zu diversifizieren. Gleichzeitig schafft die Ausweitung von ESG- und Übergangsanleihestrategien neue Möglichkeiten für spezialisierte Anlageansätze. Dieser wachsende Fokus auf Nachhaltigkeit erweitert das investierbare Universum und zieht Kapital in sozial verantwortliche Anlagen. Die Produktinnovation beschleunigt sich, insbesondere bei alternativen Anlagen, indexierten Lösungen und tokenisierten Instrumenten, die auf sich wandelnde Anlegerpräferenzen eingehen.

Wichtigste Erkenntnisse des Berichts

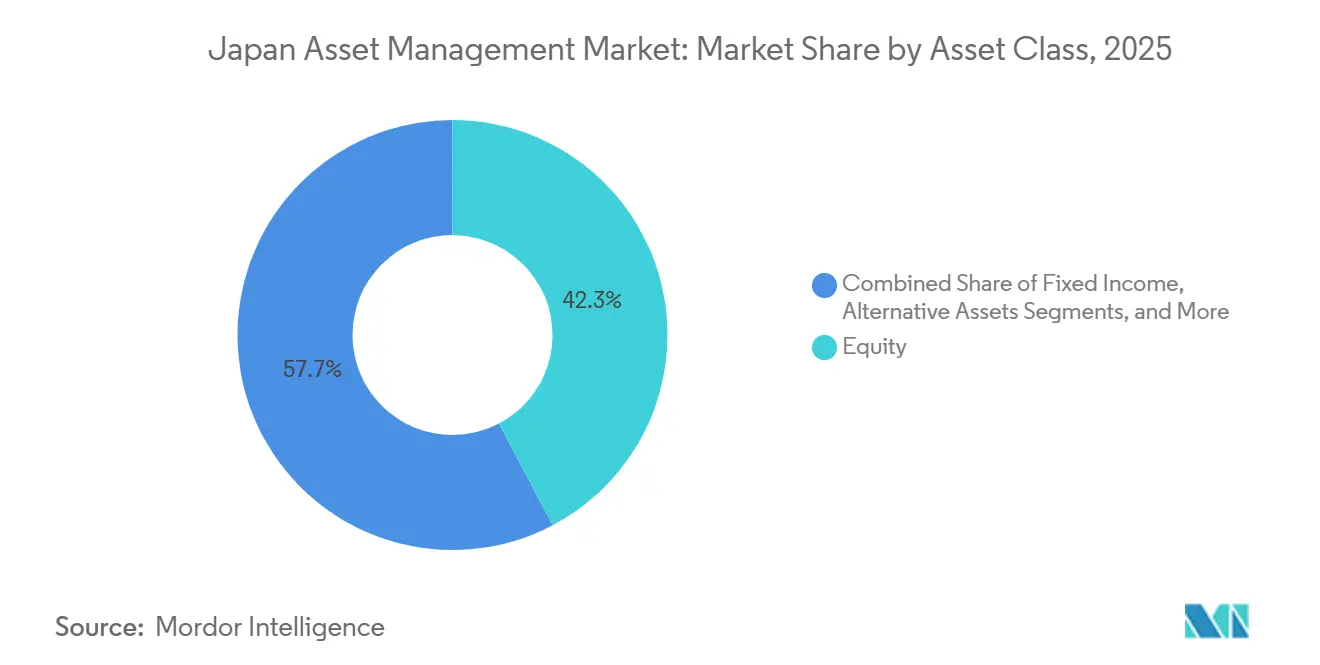

- Nach Anlageklasse führten Aktienanlagen mit einem Anteil von 42,29 % am japanischen Vermögensverwaltungsmarkt im Jahr 2025, während alternative Anlagen bis 2031 voraussichtlich mit einer CAGR von 16,34 % wachsen werden.

- Nach Unternehmenstyp hielten Banken im Jahr 2025 einen Anteil von 45,61 % am japanischen Vermögensverwaltungsmarkt, während Vermögensberatungsunternehmen und registrierte Anlageberater voraussichtlich mit einer CAGR von 15,81 % wachsen werden.

- Nach Beratungsform entfiel im Jahr 2025 ein Anteil von 91,18 % des japanischen Vermögensverwaltungsmarkts auf die persönliche Beratung, während die Robo-Beratung mit einer CAGR von 20,18 % skaliert.

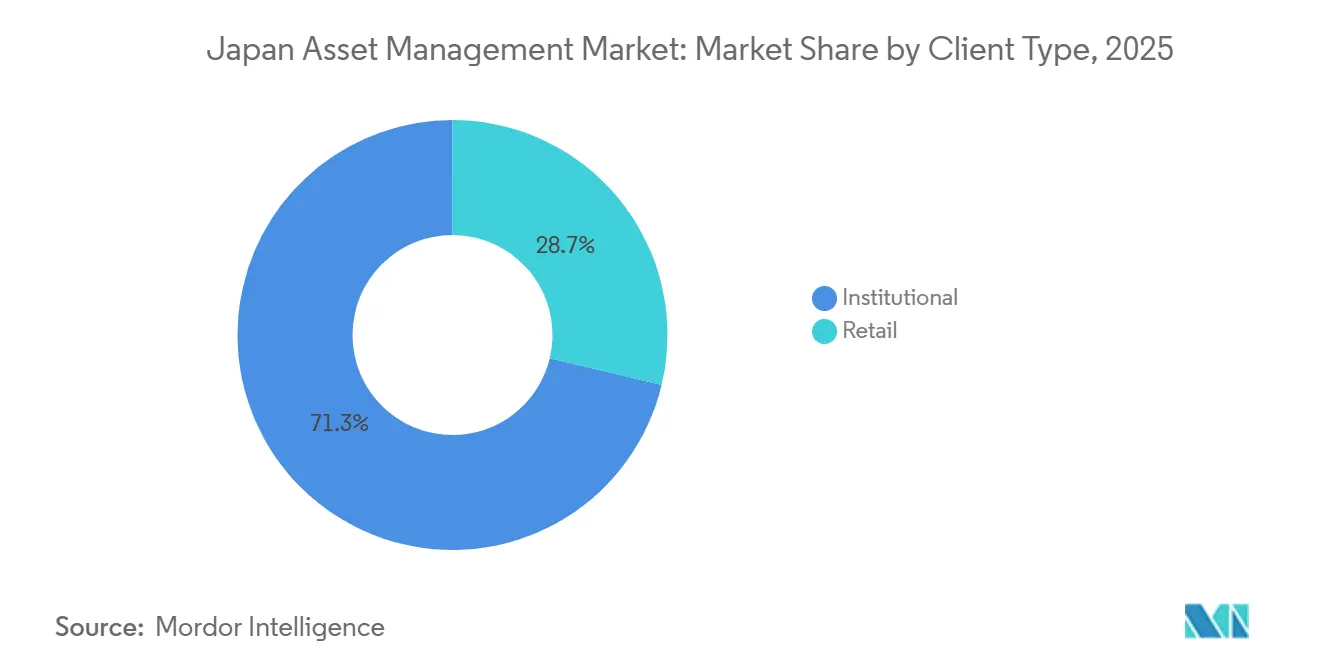

- Nach Kundentyp entfielen im Jahr 2025 institutionelle Mandate auf 71,27 % des japanischen Vermögensverwaltungsmarkts, während Privatkunden mit einer CAGR von 17,42 % wachsen, unterstützt durch den überarbeiteten NISA-Rahmen.

- Nach Verwaltungsquelle repräsentierten onshore verwaltete Vermögenswerte im Jahr 2025 einen Anteil von 85,56 % am japanischen Vermögensverwaltungsmarkt, während offshore delegierte Mandate voraussichtlich mit einer CAGR von 16,85 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Vermögensverwaltungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Verlagerung von Bankeinlagen zu Investmentfonds | +3.2% | National, mit frühen Gewinnen in den Ballungsräumen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Obligatorische Reform der betrieblichen Altersversorgung steigert AUM-Zuflüsse | +2.8% | National, konzentriert in Regionen mit Unternehmenszentralen (Tokio, Osaka) | Langfristig (≥ 4 Jahre) |

| Einführung von Robo-Beratung bei vermögenden Privatanlegern | +1.9% | National, stärkste Akzeptanz in städtischen Präfekturen (Tokio, Kanagawa, Osaka) | Kurzfristig (≤ 2 Jahre) |

| Der Appetit des GPIF auf alternative Anlagen setzt Branchenmaßstäbe | +2.5% | Nationale Auswirkungen, Übertragungseffekte auf präfekturale und kommunale Rentensysteme | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für tokenisierte Wertpapiere erschließen neue investierbare Anlagepools | +1.4% | Finanzkorridore Tokio-Osaka, Ausweitung auf regionale Finanzzentren | Mittelfristig (2–4 Jahre) |

| ESG-Übergangsanleihen fördern spezialisierte Fondsauflagen | +2.4% | National, mit höherer Aktivität in Industriepräfekturen (Aichi, Hyogo, Fukuoka) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Verlagerung von Bankeinlagen zu Investmentfonds

Japanische Haushalte verlagern ihre Finanzanlagen schrittweise von traditionellen Bankeinlagen zu Investmentfonds, wobei Investmentfonds einen wachsenden Anteil am gesamten Haushaltsvermögen erreichen. Im Geschäftsjahr 2024 stieg die Haushaltsallokation in Investmentfonds auf 6,0 % des gesamten Finanzvermögens, was einen bedeutenden Wendepunkt bei der Substitution von Einlagen markiert und eine höhere Ausgangsbasis für wiederkehrende Zuflüsse in Investmentfonds schafft. Dieser Trend spiegelt eine zunehmende Vertrautheit mit marktbasierten Instrumenten wider und stellt eine strukturelle Verschiebung im Sparverhalten dar, die konsistentere Zuflüsse in professionell verwaltete Produkte unterstützt[1]Bank of Japan, „Konten der Kapitalflussrechnung: Finanzanlagen des Haushaltssektors”, Bank of Japan, boj.or.jp. . Die Verhaltensverschiebung hin zu Investmentfonds wird durch den Generationenwechsel und die wachsende Akzeptanz von Aktienengagements bei jüngeren Anlegern vorangetrieben. Regulatorische Änderungen, einschließlich eines flexibleren steuerlich begünstigten Anlagerahmens, haben Haushalte weiter dazu ermutigt, Ersparnisse in aktienorientierte Produkte, insbesondere ausländische Aktien, zu lenken. Als Reaktion darauf wandeln Regionalbanken Filialen in Beratungszentren um, um diese veränderte Anlegernachfrage zu bedienen, und verlagern Mitarbeiter von traditionellen Kassierertätigkeiten hin zu Vermögens- und Anlageberatungsdienstleistungen.

Obligatorische Reform der betrieblichen Altersversorgung steigert AUM-Zuflüsse

Jüngste Reformen der betrieblichen Altersversorgung haben die Vermögenszuflüsse in den japanischen Vermögensverwaltungsmarkt gestärkt, indem beitragsorientierte Pläne flexibler und zugänglicher gestaltet wurden. Änderungen wie die Abschaffung strenger Arbeitgeber-Matching-Anforderungen, höhere Beitragsgrenzen und erweiterte Anspruchsvoraussetzungen haben die potenzielle Beitragsbasis erweitert und ermöglichen es Managern, nachhaltige Zuflüsse zu planen. Diese Reformen haben viele Unternehmen, insbesondere in Fertigungsregionen, dazu veranlasst, von leistungsorientierten Plänen abzurücken, was die Nachfrage nach professionell verwalteten Altersvorsorgeprodukten erhöht. Lebenszyklus- und Niedrigvolatilitätsstrategien verzeichnen eine starke Akzeptanz in betrieblichen Plänen, was die Anlegerpräferenz für Produkte widerspiegelt, die Wachstum mit Risikomanagement verbinden. Digitale Berichtsplattformen haben den Verwaltungsaufwand für Plansponsorenweiter reduziert, die Umstellung auf beitragsorientierte Formate beschleunigt und stabile, langfristige Kanäle für die Vermögensakkumulation gestärkt.

Einführung von Robo-Beratung bei vermögenden Privatanlegern

Robo-Beratungsplattformen in Japan haben bei vermögenden Privatanlegern schnell an Bedeutung gewonnen und verwalten nun rund 3 Billionen Yen (USD 19 Milliarden) an Vermögenswerten. Diese Dienste sind aufgrund niedriger Mindestanlagebeträge, automatisierter Diversifizierung und digitaler Zugänglichkeit attraktiv und helfen, die Beteiligung über traditionelle Beratungskanäle hinaus zu erweitern. Ein wichtiger Meilenstein war die Übernahme von WealthNavi durch MUFG für 30 Milliarden Yen (USD 190 Millionen), was die Akzeptanz im Mainstream signalisiert und Cross-Selling-Möglichkeiten in die große Privatkundenbasis der MUFG-Gruppe eröffnet[2]Reuters, „Japans MUFG gibt über 660 Millionen USD aus, um den Robo-Berater WealthNavi zu kaufen”, Reuters. Die Akzeptanz konzentriert sich auf jüngere Anleger, wobei mehr als die Hälfte der Nutzer zwischen 30 und 44 Jahre alt ist, was darauf hindeutet, dass digitale Beratung eine Zugangslücke für diese Kohorte schließt. Robo-Berater gewinnen auch in Altersvorsorgekanälen wie iDeCo an Dynamik, wo die durchschnittlichen Gebühren von 0,68 % auf 0,31 % gesenkt wurden, was die Kostenwettbewerbsfähigkeit verbessert[3]SBI Group, „SBI Group Investorenpräsentation”, SBI Group. Die Kombination aus Skalierung, demografischer Reichweite und erweiterter Altersvorsorgeintegration unterstreicht die strategische Rolle automatisierter Anlagelösungen in Japans sich entwickelnder Vermögensverwaltungslandschaft. Insgesamt spiegelt die Einführung von Robo-Beratung eine strukturelle Verschiebung hin zu kostengünstiger, technologiegestützter Vermögensverwaltung für das vermögende Privatkundensegment wider.

Der Appetit des GPIF auf alternative Anlagen setzt Branchenmaßstäbe

Der staatliche Pensionsinvestmentfonds (GPIF) legt zunehmend Wert auf alternative Anlagen wie Infrastruktur, Private Equity und Sachwerte, um Renditen jenseits traditioneller festverzinslicher und öffentlicher Aktienmärkte zu erzielen. Diese Verschiebung spiegelt Herausforderungen bei inländischen Renditen wider, da niedrige Staatsanleiherenditen und reife Aktienbewertungen die Fähigkeit einschränken, langfristige Rentenverpflichtungen zu erfüllen. Das Engagement des GPIF zur Ausweitung alternativer Allokationen prägt die Erwartungen in betrieblichen und präfekturalen Rentensystemen und fördert die Ausrichtung an öffentlichen Benchmarks. Inländische Vermögensverwalter reagieren darauf, indem sie internes Fachwissen aufbauen und dedizierte Fonds in Bereichen wie erneuerbare Energien und Infrastruktur auflegen. Gleichzeitig skalieren ausländische Manager ihre Aktivitäten in Japan und zielen auf Private Credit und andere alternative Strategien ab, um die steigende Nachfrage zu bedienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend negative oder nahezu nullprozentige Zinspolitik komprimiert Renditen | -1.8% | National, akuter Druck auf Regionalfinanzinstitute außerhalb von Tokio-Osaka | Kurzfristig (≤ 2 Jahre) |

| Die schrumpfende erwerbsfähige Bevölkerung begrenzt das langfristige Beitragswachstum | -2.3% | National, am stärksten in ländlichen Präfekturen (Akita, Shimane, Kochi) | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance- und Risikoprofilierungsanforderungen erhöhen die Betriebskosten | -1.2% | National, betrifft alle Privatkunden- und Unternehmenskanäle | Kurz- bis mittelfristig (1–3 Jahre) |

| Marktkonzentration und Wettbewerb durch Robo-Berater reduzieren Margen für traditionelle Manager | -0.9% | Hauptsächlich städtische Finanzzentren (Tokio, Osaka, Nagoya) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend negative oder nahezu nullprozentige Zinspolitik komprimiert Renditen

Obwohl die Bank of Japan negative Zinssätze aufgegeben und die Leitzinsen schrittweise angehoben hat, bleiben die Realzinsen inflationsbereinigt negativ, was die Renditebasis für ausgewogene und zieldatumsorientierte Portfolios unterdrückt. Niedrige 10-jährige JGB-Renditen erschweren Entscheidungen zur Allokation in festverzinsliche Wertpapiere, während Regionalbanken mit großen Staatsanleihebeständen unter komprimierten Nettozinsmargen leiden, was ihre Fähigkeit einschränkt, in Beratungskapazitäten zu investieren oder honorarbasierte AUM auszubauen. Niedrige Renditen drücken auch die Einnahmen aus Geldmarkt- und kurzlaufenden Anleihefonds, was den Gesamteinnahmenmix verengt, sofern Kunden nicht zu Produkten mit höheren Gebühren wechseln. Obwohl der Plan der BOJ zur Normalisierung der Bilanz die Preisfindung bei Aktien schrittweise wiederherstellen könnte, gehen die politischen Entscheidungsträger vorsichtig vor, um störende Auswirkungen auf Währung und Exporte zu vermeiden, sodass der Renditedruck weitgehend bestehen bleibt. Insgesamt schränken diese Bedingungen die Portfolioperformance ein, begrenzen das Umsatzwachstum und stellen anhaltende Herausforderungen für Vermögensverwalter in Japan dar.

Schrumpfende erwerbsfähige Bevölkerung begrenzt langfristiges Beitragswachstum

Japans rückläufige erwerbsfähige Bevölkerung reduziert die Basis der Beitragszahler zu betrieblichen Renten und individuellen Altersvorsorgeplänen und erzeugt langfristigen Druck auf die Vermögenszuflüsse. Der demografische Rückgang ist in ländlichen Präfekturen am ausgeprägtesten, wo die Anteile der erwerbsfähigen Bevölkerung niedrig sind, was einige präfekturale Rentensysteme zu Nettoentnehmer macht und die Auszahlungslast im Verhältnis zu den Beiträgen erhöht. Selbst bei höheren Beitragsobergrenzen hängen die Zuflüsse zunehmend von der Bindung und dem Vermögenswachstum statt von Neuzugängen ab. Steigende Abhängigkeitsquoten deuten auf einen wachsenden Anteil von Vermögenswerten hin, die zur Deckung des Rentenbedarfs abgezogen werden, was zusätzlichen Druck auf die Rentensysteme ausübt. Während Manager Engagementstrategien für Frauen, die ins Berufsleben zurückkehren, und ausländische Arbeitskräfte anvisieren, begrenzen niedrigere Einkommensniveaus in diesen Gruppen die kurzfristige Beitragskapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Alternative Anlagen steigen, während die Dominanz von Aktien anhält

Aktienanlagen machten 2025 42,29 % der Größe des japanischen Vermögensverwaltungsmarkts aus, angeführt von TOPIX-gebundenen passiven Mandaten und fokussierten Themen in den Bereichen Halbleiter, Robotik und Gesundheitswesen. Alternative Anlagen werden bis 2031 voraussichtlich mit einer CAGR von 16,34 % von einer bescheidenen Basis aus wachsen, angetrieben durch die Alternativanlagen-Datenbank des GPIF und eine breitere politische Ausrichtung, die längerfristige Engagements in institutionellen Portfolios fördert. Das Wachstum festverzinslicher Wertpapiere bleibt begrenzt, da anhaltend niedrige Renditen Anleger dazu veranlassen, Kreditrisiken einzugehen oder externe Diversifizierung zu suchen, um politische Benchmarks zu erfüllen. Manager schwenken zunehmend auf Infrastrukturschulden, Private Credit und Sekundärmärkte um, wie strategische Übernahmen von Plattformen für alternative Anlagen im Ausland zeigen. Tokenisierte Anlagen und innovative REIT-Strukturen bieten Anlegern auch neue Kanäle für den Zugang zu illiquiden oder hybriden Anlagen mit größerer Flexibilität und Sekundärmarktliquidität.

Die Verschiebung der Anlageklassenallokation wird durch den inländischen Kapazitätsaufbau bei alternativen Anlagen und den selektiven Einsatz von Offshore-Expertise dort verstärkt, wo die lokale Ausführung noch dünn ist. Strategien für öffentliche Aktien entwickeln sich weiter, wobei ein stärkerer Fokus auf Governance und Stewardship-Praktiken das Anlegerinteresse aufrechterhält, selbst wenn passive Zuflüsse unter der Zentralbankpolitik normalisieren. Multi-Asset- und ausgewogene Lösungen expandieren und bedienen beitragsorientierte Teilnehmer, die gleichmäßigere Renditeprofile anstreben. Institutionelle und private Allokanten mischen zunehmend börsennotierte Aktien, qualitativ hochwertigere Anleihen und alternative Anlagen, um Diversifizierung zu erreichen und gleichzeitig das Liquiditätsengagement zu steuern. Insgesamt spiegelt die Entwicklung des Anlagemix einen Markt wider, der die traditionelle Dominanz von Aktien mit einem strategischen Vorstoß in Richtung renditestarker, langfristiger alternativer Anlagen ausbalanciert.

Nach Unternehmenstyp: Vermögensberater stören die Bankhegemonie

Banken hielten 2025 einen Anteil von 45,61 % am japanischen Vermögensverwaltungsmarkt aufgrund von Verwahrung, breitem Cross-Selling und nationaler Filialdichte, die eine mehrkanalige Distribution unterstützt. Vermögensberatungsunternehmen und registrierte Anlageberater werden voraussichtlich mit einer CAGR von 15,81 % wachsen, da der treuhänderische Rahmen der Finanzdienstleistungsbehörde die Produktdistribution hin zu honorarbasierten Beratungskonten drängt, die Interessenkonflikte minimieren und laufende Dienstleistungen betonen. Broker-Dealer passen sich an, indem sie Wrap-Account-Plattformen für vermögende Kunden schaffen und honorarbasierte Beziehungen statt transaktionsbasierter Einnahmen betonen. Regionalbanken rotieren die Personalbesetzung hin zu Beratungsrollen, um den Einnahmenmix zu stabilisieren, da die Nettozinsmargen unter einer flachen Zinskurve unter 0,95 % bleiben. Treuhandbanken und versicherungsgebundene Manager wachsen weiterhin in spezialisierten Mandaten, insbesondere im Bereich der beitragsorientierten Altersvorsorge, wo ihr Fachwissen mit den Bedürfnissen der Sponsoren und Berichtspflichten übereinstimmt.

Die Entwicklungsrichtung geht hin zu höherer Professionalisierung und formalen Planungsstandards, unterstützt durch die Einführung von ISO 22222 durch die Finanzdienstleistungsbehörde Ende 2024, was konsistente Beratungsprozesse fördert, die Kunden bei verschiedenen Anbietern bewerten können. Die Migration von Beratern aus produktorientierten Umgebungen zu honorarbasierten Modellen hat sich nach der Offenlegungsregel für Vertriebsprovisionen vom Juni 2025 beschleunigt, die die Transparenz verbessert und den Übergang zu provisionsfreien Anteilsklassen und ETFs im japanischen Vermögensverwaltungsmarkt beschleunigt hat. Da Unternehmen die Treuhandpflicht kodifizieren und in Beratungstechnologie investieren, werden die Wirtschaftlichkeit menschlicher Beratungsdienstleistungen durch hybride Modelle skalierbarer, die Planer mit digitalen Tools kombinieren, um mehr Haushalte effektiv zu bedienen. Die Wettbewerbsdifferenzierung beruht nun auf Beratungsqualität, Plattformbreite, Risikowerkzeugen und Servicestandards statt allein auf der Produkttiefe. Unternehmen, die Compliance-Automatisierung mit kundenseitiger Personalisierung verbinden können, sind am besten positioniert, um im nächsten Planungszyklus Marktanteile zu gewinnen.

Nach Beratungsform: Robo-Plattformen skalieren trotz Compliance-Reibung

Die persönliche Beratung entfiel 2025 auf 91,18 % der Vermögenswerte, was das hohe Vertrauen in Beraterbeziehungen und den Wert widerspiegelt, den Kunden auf Verhaltensunterstützung in Marktphasen legen. Die Robo-Beratung skaliert mit einer CAGR von 20,18 %, nachdem die Übernahme von WealthNavi durch MUFG die Unterstützung durch Großbanken signalisierte und Cross-Selling-Synergien erschloss. Jüngere Anleger dominieren die Nutzerbasis, während betriebliche Kanäle der beitragsorientierten Altersvorsorge durch automatische Rebalancing-Lösungen zu einem neuen Einstiegspunkt geworden sind, die die Gesamtkosten senken und das digitale Engagement im japanischen Vermögensverwaltungsmarkt erhöhen. Eignungs- und periodische Risikoprofilierungsregeln erhöhen die Betriebskosten für Robo-Plattformen, was Innovationen bei überwachten KI-basierten Methoden zur Aufrechterhaltung der Compliance im großen Maßstab fördert. Mit dem Wachstum der hybriden Beratung können Plattformen, die automatisches Rebalancing mit menschlichen Kontrollpunkten verbinden, sowohl Kostenkontrolle als auch Kundenvertrauen ansprechen.

Das mittlere Anlegerergebnis in digitalen Kanälen verbessert sich, wenn die Plattform Steuerverlustrealisierung innerhalb von NISA-Strukturen, automatische Gleitpfade und transparente Gebührenoffenlegung in einfacher Sprache bietet. Menschliche Berater spielen weiterhin eine zentrale Rolle für komplexe Haushalte, die mit Nachlassplanung, grenzüberschreitenden Überlegungen oder konzentriertem Risiko konfrontiert sind, was den Kern des Kanals widerstandsfähig hält, selbst wenn der digitale Anteil steigt. Im Laufe der Zeit sollte eine stetige Verlagerung hin zur digitalen Beratung Vertriebsreibungen reduzieren und die Reichweite über Ballungszentren hinaus erweitern, was die Beteiligung am japanischen Vermögensverwaltungsmarkt verbessert. Manager, die in moderne Kundenschnittstellen, konsolidiertes Reporting und kostengünstige diversifizierte Bausteine investieren, sind gut positioniert, um diese Nachfrage zu bedienen. Ein ausgewogener Ansatz bei der Risikoprofilierung und Offenlegung kann Vertrauen aufbauen und die Abwanderung durch eine bessere Abstimmung zwischen Portfoliogestaltung und Kundentoleranz reduzieren.

Nach Kundentyp: Privatkunden verringern den Abstand zu institutionellen Kunden

Institutionelle Mandate entfielen 2025 auf 71,27 % der Vermögenswerte, angetrieben durch das Volumen des GPIF, große Unternehmenspläne und präfekturale Systeme, die Mandate auf passive Kernstrategien und spezialisierte aktive oder alternative Segmente verteilen. Privatkunden expandieren mit einer CAGR von 17,42 %, angetrieben durch das überarbeitete NISA, das Beitragsobergrenzen abgeschafft hat. Privatkundenflüsse haben sich auf ausländische Aktienindexfonds konzentriert, was den Wunsch widerspiegelt, Währungs- und Ertragsengagements über inländische Benchmarks hinaus zu diversifizieren. Rentenreformen, die die Obergrenzen für beitragsorientierte Altersvorsorge erhöhen und die Anspruchsvoraussetzungen erweitern, fördern nachhaltiges betriebliches Sparen, was sowohl institutionelle als auch Privatkundenkanäle im japanischen Vermögensverwaltungsmarkt unterstützt. Institutionen rationalisieren Mandate und rotieren hin zu alternativen Anlagen, ein Trend, der mit dem Bedarf an Renditequellen übereinstimmt, die weniger an niedrige inländische Renditen gebunden sind.

Der Schwung bei Privatkunden profitiert von der Umwandlung von Filialen in Beratungszentren und Gebührentransparenz, die Anleger hin zu kostengünstigen Vehikeln und Beratungsstrukturen lenkt, die den für Gebühren erbrachten Mehrwert verdeutlichen. Das institutionelle Wachstum bleibt stabil, da Governance-Praktiken erneuert werden und Allokanten ihr aktives Risikobudget in spezialisierte, nicht korrelierte Strategien diversifizieren, die Kernindexbestände ergänzen. Die japanische Vermögensverwaltungsbranche reagiert mit vereinfachten Standardoptionen, Lebenszyklusdesigns und modularen alternativen Segmenten, die auf Pläne mit unterschiedlicher operativer Kapazität zugeschnitten sind. Die Präferenzen von Privat- und institutionellen Kunden konvergieren in Bezug auf Klarheit, Kostenkontrolle und Risikowerkzeuge, was beiden Kanälen hilft, ähnliche Bausteine mit unterschiedlichen Implementierungsansätzen zu übernehmen. Diese Kanalmischung stärkt den japanischen Vermögensverwaltungsmarkt, indem sie die Basis langfristiger Vermögensakkumulatoren verbreitert.

Nach Verwaltungsquelle: Onshore-Dominanz steht vor Offshore-Spezialisierung

Onshore verwaltete Vermögenswerte repräsentierten 2025 einen Anteil von 85,56 %, was den Heimatmarktbias, die regulatorische Vertrautheit und Vorteile bei der Navigation inländischer Genehmigungs- und Berichtsprozesse widerspiegelt, die die lokale Verwaltung begünstigen. Offshore delegierte Mandate werden voraussichtlich mit einer CAGR von 16,85 % wachsen, da Allokanten spezifische Engagements an Spezialisten auslagern, insbesondere für Schwellenmärkte, Infrastruktur für den Energieübergang und Private Markets. Die Alternativanlagen-Datenbank des GPIF bezieht explizit Offshore-Manager ein, um Kompetenzlücken in Bereichen wie Rechenzentren, erneuerbare Übertragungsinfrastruktur und Sekundärmärkte zu schließen, was zur Diversifizierung der Renditequellen im japanischen Vermögensverwaltungsmarkt beiträgt. Ausländische Marktteilnehmer erweitern ihre Präsenz, um Regionalbanken und Rentenfonds zu bedienen, die alternative Segmente suchen, während neue inländische Kapazitäten durch Übernahmen entstehen, die globale Plattformen internalisieren. Die Integration von Kryptoanlagen in das Gesetz über Finanzinstrumente und Börsen durch die Finanzdienstleistungsbehörde ab Januar 2026 ermöglicht es inländischen Fondsmanagern, Engagements anzubieten, die zuvor Offshore-Lösungen erforderten.

Compliance- und Governance-Haltung bleiben wichtige Differenzierungsmerkmale, da die Einführung internationaler Standards wie ISO 37001 das institutionelle Vertrauen in inländische Manager stärkt, die um große Mandate konkurrieren. Der japanische Vermögensverwaltungsmarkt balanciert die Vorteile lokaler Kontrolle mit den spezialisierten Renditen, die globale Partner in gezielten Anlageklassen bieten. Da inländische Teams Erfahrung sammeln und Netzwerke ausbauen, verringert sich die Lücke zwischen der Ausführungsqualität von Onshore- und Offshore-Managern. Dies ermöglicht es Allokanten, nach Gesamtkosten, operativer Resilienz und Integrationsanforderungen zu entscheiden, statt aus Notwendigkeit. Eine pragmatische Aufteilung zwischen zentraler Onshore-Überwachung und selektiver Offshore-Delegation unterstützt eine robuste Portfoliokonstruktion für Anleger mit langem Zeithorizont.

Geografische Analyse

Tokio beherbergt die Mehrheit der Vermögensverwalter, Regulierungsbehörden und Dienstleister und schafft Netzwerkvorteile, die seine Stellung als nationales Finanzzentrum stärken. Osaka rangiert als sekundärer Knotenpunkt und nutzt historische Bank- und Versicherungszentralen, um westliche Präfekturen zu bedienen. Außerhalb dieser Ballungsräume dominieren Regionalbanken und Kreditgenossenschaften die Spareinlagen, verfügen jedoch über eine begrenzte Produktbreite und bieten Einstiegspunkte für Manager, die bereit sind, digitale Beratungs- und Ferndienstleistungsmodelle auszuweiten.

Die Regierungsstrategie, das Land als erstklassiges internationales Vermögensverwaltungszentrum zu positionieren, katalysiert Infrastrukturverbesserungen – englischsprachige Dokumentation, vereinfachte Lizenzierung und günstige steuerliche Behandlung – die darauf abzielen, ausländische Talente und Kapital anzuziehen. Pilotprojekte für Fintech-Innovation in Fukuoka und Sapporo zielen darauf ab, Chancen über die Hauptstadt hinaus zu verteilen und gleichzeitig die landesweite Digitalisierung zu unterstützen.

Das Naturkatastrophenrisiko in der Kanto-Region treibt die Notfallplanung voran; Institutionen diversifizieren Rechenzentrumsstandorte und fördern flexible Arbeitsregelungen, um die Kontinuität zu gewährleisten. Gleichzeitig sind die alternden Demografien in ländlichen Gebieten ausgeprägter, was gezielte Outreach-Programme veranlasst, die digitale Bildung mit mobilen Beratungseinheiten verbinden. Die geografische Segmentierung verstärkt daher den Spielraum für differenzierte Vertriebsstrategien innerhalb des japanischen Vermögensverwaltungsmarkts.

Regulatorisches Umfeld

Die Regulierung der Vermögensverwaltung in Japan ist bei der Financial Services Agency (FSA) zentralisiert, wobei die Politik die Branche als strategischen Pfeiler des Finanzsektors und als Hebel zur Verschiebung der Haushaltsersparnisse in produktive Anlagen positioniert. Seit Oktober 2024 bietet das Japan Asset Management Forum (JAMF) eine Dialogplattform zwischen Branche und Regulierungsbehörde. Es hatte im März 2026 57 Mitglieder und betreibt mehrere Arbeitsgruppen zu den Themen digitale Transformation und nachhaltige Finanzierung, was eine koordinierte Umsetzung unterstützt.

Reformmaßnahmen zielten auch auf den Markteintritt und Betriebsmodelle ab. Die FSA hat eine zentrale Unterstützungsstelle eingerichtet, die ausländische Finanzinstitute durch vorherige Beratung, Registrierung und Aufsicht auf Englisch begleitet. Sie hat außerdem ein Emerging Managers Promotion Program (japanisches EMP) gefördert, das bestimmte Registrierungsanforderungen für aufstrebende Manager lockert, die keine Kundengelder entgegennehmen. Mit Wirkung ab Mai 2025 wurden die Änderungen erweitert, um zulässiges Outsourcing für Vermögensverwalter auszudehnen, einschließlich des vollständigen Outsourcings von Middle-/Back-Office-Funktionen an registrierte Anbieter sowie des Outsourcings der Anlageausführung an spezialisierte Fondsverwaltungsgesellschaften, was Fixkostenbarrieren senkt und spezialisiertere Betriebsstrukturen ermöglicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von den Vermögensinhabern (Haushalte, die Vehikel wie Investmentfonds und steuerlich begünstigte Konten nutzen, sowie institutionelle Allokatoren wie Pensionskassen und Versicherer) über die Produktherstellung (Kapitalverwaltungsgesellschaften, einschließlich bank- und wertpapierhausnaher Manager sowie unabhängiger Firmen) bis zum Vertrieb (Banken, Broker-Dealer, Berater und digitale Plattformen) und der unterstützenden Infrastruktur (Verwahrung, Fondsadministration, Transferagentur, Bewertung/NAV-Berechnung sowie Technologie- und Risikosysteme). Die Branchenstruktur bleibt konzentriert: Die zehn größten Kapitalverwaltungsgesellschaften kontrollieren rund 60% des gesamten AUM, und eine Konzernzugehörigkeit ist bei führenden Unternehmen verbreitet, was Skalenvorteile bei Vertrieb und Betrieb verstärkt.

Eine zentrale betriebliche Verschiebung in der Kette ist die Entflechtung nicht zum Kerngeschäft gehörender Funktionen. Regulatorische Änderungen, die ab Mai 2025 wirksam wurden, erlauben ein umfassenderes Outsourcing von Middle- und Back-Office-Prozessen sowie der Ausführung an zugelassene Drittanbieter, was die Rolle spezialisierter Dienstleister stärkt und operative Hürden für neuere und ausländische Manager senkt. Diese Änderungen ermöglichen es ihnen, sich stärker auf Portfoliomanagement und Kundenservice zu konzentrieren. Auf der Nachfrageseite war der 2024 eingeführte New-NISA-Rahmen ein bedeutender Kanal für Privatanlegerzuflüsse in Investmentfonds. Die Produktarchitektur hat sich auch in Richtung kostengünstiger Umsetzung verschoben, wobei Indexfonds bis 2025 auf 37% des gesamten Markt-AUM angewachsen sind (von 10% im Jahr 2015), was die Gebührenmodelle und die Plattformökonomie sowohl in der Herstellung als auch im Vertrieb prägt.

Wettbewerbslandschaft

Der japanische Vermögensverwaltungsmarkt weist eine moderate Konzentration auf, wobei die führenden inländischen Manager einen erheblichen Anteil der Vermögenswerte halten, während ausländische Unternehmen und inländische Spezialisten in gezielten Nischen expandieren. Skalengetriebene Konsolidierung verändert die Fähigkeiten und ermöglicht es den wichtigsten Akteuren, Zuflüsse in alternative Anlagen wie Infrastrukturschulden und Private Markets zu lenken. Die Differenzierung ist zunehmend durch spezialisierte Strategien sichtbar, darunter Wachstumsaktien-Fonds für mittelständische Innovatoren und tokenisierte REITs, die Bruchteilseigentum und kontinuierlichen Handel ermöglichen. Chancen in unerschlossenen Bereichen bestehen bei der Robo-Beratung für vermögende Privatkunden, alternativen Segmenten für kleinere Rentenfonds und ESG-gebundenen Übergangsstrategien, die das investierbare Universum erweitern. Gleichzeitig drängen digitale Herausforderer die etablierten Akteure dazu, Plattformen zu modernisieren und provisionsfreie Produkte zu entwickeln, insbesondere in beitragsorientierten Konten.

Die Technologieeinführung ist zentral für Risikomanagement und Compliance, wobei führende Manager Unternehmensrisikoplatformen implementieren, um Echtzeit-Stresstests und verbessertes Reporting zu ermöglichen. Legacy-Systeme in Treuhandbank- und Großbankfilialen verlangsamen Produkteinführungszyklen und begrenzen Innovationen im Vergleich zu digital-nativen Marktteilnehmern, die schnell auf Daten und Kundenerfahrung iterieren. Ausländische Manager expandieren selektiv dort, wo Produktstärke mit lokalen Vertriebskapazitäten kombiniert wird, mit Fokus auf alternative Anlagen, ETFs und Lösungen, die inländische Angebote ergänzen. Regionalbanken bevorzugen weiterhin proprietäre oder verbundene Produkte und halten den Zugang eng, sofern Manager keine differenzierten Fähigkeiten und starken Kundenservice bieten. Insgesamt verlagert sich der Wettbewerb hin zu Plattformen, die operative Resilienz, transparenten Mehrwert und aufeinander abgestimmte Anreize demonstrieren, die für die treuhänderische Aufsicht geeignet sind.

Reformen zur Gebührenoffenlegung haben die Margen für traditionelle aktive Aktienfonds komprimiert und einen Übergang zu ETFs ohne Ausgabeaufschlag, provisionsfreien Anteilsklassen und beratungsorientierten Paketen beschleunigt, die auf Haushaltsbudgets zugeschnitten sind. Manager reagieren darauf, indem sie kostengünstige Indexbausteine mit margenstarken alternativen Segmenten kombinieren, um die Wirtschaftlichkeit auszubalancieren und gleichzeitig Kundenergebnisse zu liefern. Der Vertrieb orientiert sich zunehmend an Beratungskonten, bei denen Gebühren mit Planung, Risikoüberwachung und messbaren Servicelieferungen verknüpft sind. Produktmenüs betonen Einfachheit und Transparenz und helfen Kunden, Optionen zu vergleichen und die Gebühren-Service-Ausrichtung zu verstehen. Diese Entwicklung begünstigt Unternehmen, die Breite, Klarheit und konsistente Performance kombinieren, und unterstreicht die Bedeutung der Servicequalität neben den Anlagefähigkeiten.

Führende Unternehmen der japanischen Vermögensverwaltungsbranche

Nomura Asset Management

Nikko Asset Management

Daiwa Asset Management

Sumitomo Mitsui Trust Asset Management

Asset Management One

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch gestützte Bemühungen, Japan als führendes Zentrum der Vermögensverwaltung zu positionieren, schaffen Freiräume für neue Betriebsmodelle und neue Marktteilnehmer, insbesondere dort, wo geringere Einstiegshürden die Teilnahme am Ökosystem unterstützen. Die zentrale Unterstützung der FSA für ausländische Institute sowie das Financial Start-up Support Program für das Geschäftsjahr 2026, das Erstattungen von bis zu 15 Millionen JPY für die Gründung von Geschäftstätigkeiten in Japan bietet (mit einer Bewerbungsfrist im Mai 2026), unterstützt den schrittweisen Markteintritt und den lokalen Aufbau durch spezialisierte Manager. Die Reformen vom Mai 2025, die ein umfassenderes Outsourcing von Middle-/Back-Office-Operationen und Anlageausführung erlauben, ermöglichen es Managern zudem, mit einer schlankeren lokalen Infrastruktur zu skalieren, was Raum für Drittanbieter im Bereich Fondsadministration, Compliance und delegierte Ausführung schafft, während sich die Fondspaletten erweitern.

Produkt- und Vertriebschancen sind dort am klarsten, wo sich Regulierung und Anlegerverhalten überschneiden. Der New-NISA-Rahmen (eingeführt 2024) hat die Beteiligung von Privatanlegern an Investmentfonds gestärkt und ergänzt die umfassendere Verschiebung von Einlagen zu verwalteten Produkten. Das JAMF (gestartet im Oktober 2024, 57 Mitglieder im März 2026) bietet eine strukturierte Plattform, um digitale Transformation, nachhaltige Finanzierung und Kompetenzaufbau voranzutreiben, die Manager in neue Strategien umsetzen können, einschließlich Transitions- und ESG-orientierter Fonds sowie verbesserter Kundenoffenlegung. Auch die institutionelle Nachfrage nach spezialisierten Engagements bleibt eine Chance, wobei Allokatoren alternative Anlagesegmente nutzen und in einigen Fällen auf Offshore-Delegation zurückgreifen, um Fähigkeiten zu erschließen, die im Inland nicht vollständig entwickelt sind. Dies hat Partnerschaften, Akquisitionen und den Aufbau von Plattformen begünstigt, die sich auf Private Markets, Infrastruktur und andere langlaufende Vermögenswerte konzentrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Nomura Asset Management listete den NEXT FUNDS Japan Equity Policy Focus Exchange Traded Fund an der Tokioter Börse. Die Einführung erweitert die inländische ETF-Auswahl um einen politikbezogenen Aktienansatz und unterstützt die marktweite Verschiebung hin zu transparenten, handelbaren und kostengünstigeren Bausteinen im Portfolioaufbau.

- April 2026: Amova Asset Management (ehemals Nikko Asset Management) nahm den Betrieb seines Gemeinschaftsunternehmens Tikehau Amova Investment Management Pte. Ltd. am 2. April 2026 auf, nach behördlicher Genehmigung durch die Monetary Authority of Singapore. Der Schritt erweitert den alternativenorientierten Fußabdruck des Unternehmens und schafft einen neuen Weg für die grenzüberschreitende Entwicklung von Produkten und Anlagekompetenzen, die für japanische Allokatoren relevant sind, die spezialisierte Engagements suchen.

- März 2025: Daiwa Asset Management schloss eine Kapital- und Geschäftsallianz zum Erwerb von 51% der Mitsui & Co. Alternative Investments Limited ab und machte sie damit zu einer Tochtergesellschaft. Die Akquisition stärkte Daiwas Fähigkeiten im Bereich alternativer Vermögensverwaltung und spiegelt den Branchentrend wider, internes Fachwissen für Private Markets und andere nicht traditionelle Anlageklassen aufzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der japanische Markt für Vermögensverwaltung als der Gesamtwert der Vermögenswerte definiert, die professionell für Anleger in Japan über wichtige Anlageportfolios wie Aktien, festverzinsliche Wertpapiere, Multi-Asset und alternative Anlagen verwaltet werden. Er spiegelt die verwalteten Vermögenswerte (AUM) wider und nicht die von den Managern erzielten Gebühreneinnahmen.

Ausgeschlossene Bereiche: Wir schließen selbstverwaltete Brokerage-Bestände, reine Verwahrmandate und unternehmensinterne IT-Vermögensverwaltungstools aus, da diese kein diskretionäres AUM der Vermögensverwaltung darstellen.

Übersicht der Segmentierung

- Nach Anlageklasse

- Aktien

- Festverzinsliche Wertpapiere

- Alternative Anlagen

- Sonstige Anlageklassen

- Nach Unternehmenstyp

- Broker-Dealer

- Banken

- Vermögensberatungsunternehmen

- Sonstige Unternehmenstypen

- Nach Beratungsform

- Persönliche Beratung

- Robo-Beratung

- Nach Kundentyp

- Privatkunden

- Institutionelle Kunden

- Nach Verwaltungsquelle

- Offshore

- Onshore

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des japanischen Angebots- und Nachfragekontexts rund um verwaltete Vermögenswerte und der anschließenden Abstimmung mit den von Regulierungsbehörden und Branchenverbänden verwendeten Definitionen. In der Praxis stützt sich dies auf Veröffentlichungen und Statistiken der Financial Services Agency of Japan, Zeitreihen der Bank of Japan zu Renditen und Kapitalflüssen, Publikationen der Japan Investment Advisers Association sowie Materialien der Japan Securities Dealers Association. Zusätzlich beziehen wir ausgewählte Makroreihen der OECD und des IWF als Konsistenzprüfung für breitere Treiber ein, die das AUM über die Zeit beeinflussen können.

Wir überprüfen zudem Jahresberichte, Investorenpräsentationen und Fondsoffenlegungen, um Veränderungen im Produktmix und Vertriebsverschiebungen zu verfolgen, die das AUM beeinflussen können, selbst wenn die allgemeinen Marktbedingungen stabil erscheinen. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen und prüfen Patentdatenbanken, um Trends in der Produktstrukturierung zu verfolgen, die sich später in den Kapitalflüssen zeigen. Diese Beispiele sind nicht abschließend, und weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um AUM-Definitionen zu überprüfen, zu bestätigen, wie Mandate gezählt werden, und Wachstumstreiber wie Privatanlegerzuflüsse, institutionelle Umschichtungen und die Bereitschaft zu alternativen Allokationen auf Plausibilität zu prüfen. Wir sprachen mit einer Mischung aus Vermögensverwaltern, Vertriebspartnern, Plattform- und Dienstleistungsakteuren sowie institutionellen Allokatoren in ganz Japan und glichen anschließend Abweichungen durch Nachfragen aus, wenn Annahmen nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 19% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-Down-Neuaufbau des japanischen AUM unter Verwendung investierbarer Vermögenspools und Allokationsverhalten, wobei diese Gesamtsummen anschließend den professionell verwalteten Mandaten zugeordnet werden, die der Studiendefinition entsprechen. Vor der endgültigen Festlegung der Gesamtsummen werden selektive Bottom-Up-Prüfungen anhand von stichprobenweisen AUM-Offenlegungen der Manager, Aufschlüsselungen auf Produktebene und Kanalprüfungen zur Berichterstattung von Vermögenswerten durchgeführt, damit die Gesamtsummen nicht von dem abweichen, was beobachtbar ist.

Zu den wichtigsten Eingaben zur Erklärung der AUM-Entwicklung zählen Netto-Fondsflüsse nach Kanal, die Performance der Aktien- und Anleihemärkte (die das AUM auch ohne neues Kapital erhöhen oder verringern kann), das japanische Zinsniveau und die Richtung der Zinsstrukturkurve, das Tempo der Beteiligung von Privatanlegern über steuerlich begünstigte Anlagekonten sowie Verschiebungen bei institutionellen Allokationen in alternative und Multi-Asset-Strategien. Bei Offenlegungslücken werden fehlende Aufschlüsselungen mithilfe von Proxy-Verhältnissen aus ähnlichen Mandatstypen ergänzt und anschließend nach Validierung durch Interviews angepasst.

Prognosen werden mittels Szenarioanalysen erstellt, unterstützt durch trendbasierte Glättung der AUM-Treiber, da Marktrenditen und Kapitalflüsse von Jahr zu Jahr schwanken können. Annahmen zu Zuflussdynamik, Vermögensmix und Bewertungseffekten werden mit Praktikern überprüft, damit der prognostizierte Verlauf realistisch und leicht nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie branchenweite AUM-Veröffentlichungen, die Richtung der Fondsflüsse und Makroindikatoren geprüft, die logischerweise die verwalteten Vermögenswerte beeinflussen sollten. Wenn eine Zahl ungewöhnlich erscheint, werden die Treiber erneut untersucht und die Eingaben bis zur konkreten Reihe oder Annahme zurückverfolgt, die die Abweichung verursacht hat, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren regulatorischen Änderungen, starken Marktneubewertungen oder großen strukturellen Verschiebungen bei der Beteiligung von Privatanlegern. Unmittelbar vor der Übermittlung wird eine abschließende Prüfung durchgeführt, damit Kunden eine aktuelle Sicht mit über die Zeit konsistent gehaltenen Definitionen erhalten.

Vergleich der Marktgröße für Japans Vermögensverwaltungsmarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Vermögensverwaltung in Japan stimmen häufig nicht überein, da manche Quellen die Gebühreneinnahmen bemessen, während andere das AUM bemessen, und da der Währungsstichtag und die Portfolioabdeckung nicht immer übereinstimmen. Unterschiede entstehen auch dadurch, ob offshore stammende Vermögenswerte, die von in Japan ansässigen Teams verwaltet werden, eingeschlossen sind, und wie nicht-diskretionäre oder reine Verwahrvermögenswerte behandelt werden.

Die Hauptdiskrepanz entsteht durch die Vermischung von AUM mit einnahmenbasierten Kennzahlen, während Mordor Intelligence das Modell an professionell verwaltete Portfoliowerte bindet. Offshore stammende Vermögenswerte werden nur berücksichtigt, wenn das Anlagemandat von in Japan ansässigen Managern geführt wird, und reine Verwahrmandate sowie selbstverwaltete Bestände werden ausgeschlossen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,63 Billionen USD (2026) | |

| Branchenverlag A | 30,30 Mrd. USD (2025) | Bemisst einen deutlich engeren Wertepool, der eher wie Umsatz oder ein eingeschränkter Dienstleistungsumfang wirkt als das gesamte AUM, was die Zahl bereits vor jeglichen Wachstumsannahmen strukturell kleiner macht. |

| Regionale Beratungsgesellschaft B | 6,87 Billionen USD (2024) | Verwendet ein früheres Basisjahr und stellt eine Spanne dar, wobei der Umfang auf Seitenebene nicht klar Ausschlüsse wie reine Verwahr- oder selbstverwaltete Vermögenswerte angibt, was Auswirkungen darauf haben kann, was als verwaltetes AUM gezählt wird. |

Die Abweichung ist hauptsächlich darauf zurückzuführen, was gemessen wird und was als verwaltetes Vermögen gezählt wird. Wenn der Umfang konsistent auf diskretionäre, professionell verwaltete Portfolios ausgerichtet ist und das Jahr sowie die Währungsbasis klar angegeben werden, lässt sich die Marktgröße leichter mit beobachtbaren AUM-Signalen und wiederholbaren Treiberprüfungen abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick des japanischen Vermögensverwaltungsmarkts bis 2031?

Der japanische Vermögensverwaltungsmarkt wird bis 2031 voraussichtlich USD 10,95 Billionen bei einer CAGR von 14,22 % ausgehend von USD 5,63 Billionen im Jahr 2026 erreichen, unterstützt durch Rentenreformen, höhere Leitzinsen und Produktinnovationen.

Welche Anlageklassen werden in Japan bis 2031 am schnellsten wachsen?

Alternative Anlagen werden voraussichtlich mit einer CAGR von 16,34 % wachsen, da GPIF und betriebliche Rentenfonds Allokationen in Infrastruktur, Private Equity und Sachwerte aufbauen, die aktienorientierte Kernportfolios ergänzen.

Welche Kanäle und Unternehmenstypen gewinnen in Japan Marktanteile?

Vermögensberatungsunternehmen und registrierte Anlageberater werden voraussichtlich mit einer CAGR von 15,81 % wachsen, während die Robo-Beratung mit einer CAGR von 20,18 % expandiert, da hybride Beratungsmodelle in allen Segmenten an Bedeutung gewinnen.

Wie wird das Offshore-Management voraussichtlich wachsen?

Offshore delegierte Vermögenswerte werden bis 2031 voraussichtlich mit einer CAGR von 16,85 % wachsen, was den zunehmenden Anlegerappetit auf globale Diversifizierung und den Zugang zu internationalem Fachwissen widerspiegelt.

Welches Kundensegment dominierte den japanischen Vermögensverwaltungsmarkt?

Institutionelle Anleger dominieren und entfielen 2025 auf 71,27 % der Vermögenswerte, angetrieben durch große Mandate des GPIF, betriebliche Rentenpläne und präfekturale Systeme.

Seite zuletzt aktualisiert am: