Größe und Marktanteil des japanischen Kreditkartenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

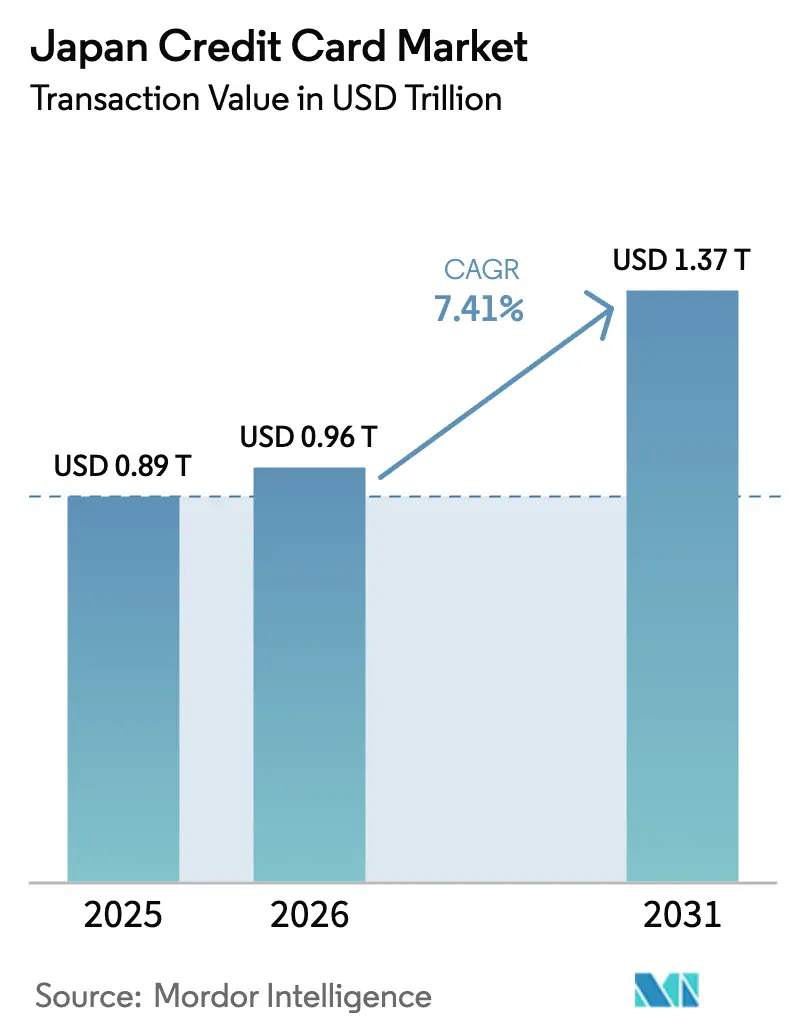

| Marktgröße im Basisjahr (2025) | 0.89 Billionen US-Dollar |

| Marktgröße (2026) | 0.96 Billionen US-Dollar |

| Marktgröße (2031) | 1.37 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Kreditkartenmarktes von Mordor Intelligence

Die Größe des japanischen Kreditkartenmarktes wurde im Jahr 2025 auf 0,89 Billionen USD geschätzt und soll von 0,96 Billionen USD im Jahr 2026 auf 1,37 Billionen USD bis 2031 wachsen, bei einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Im Jahr 2024 unterstreicht die zunehmende Abhängigkeit von Kreditkarten als primäres Mittel für bargeldlose Transaktionen den laufenden Übergang des Landes zu einer bargeldlosen Wirtschaft. Trotz dieses Trends bleibt die Gesamtquote bargeldloser Zahlungen relativ niedrig, was ein erhebliches Wachstumspotenzial bei der Einführung digitaler Zahlungsmethoden signalisiert. Staatlich geförderte Digitalisierungsprogramme, demografische Verschiebungen zugunsten kontaktloser Zahlungen und die Integration von Karten in Super-App-Ökosysteme stärken weiterhin die Akzeptanzdynamik. Die Infrastrukturmodernisierung im Zusammenhang mit der ab April 2025 verbindlichen 3D-Secure-Regelung reduziert Betrug und stärkt das Vertrauen der Händler, während die Erholung des Einreise-Tourismus und Innovationen im Bereich Embedded Finance die Nutzungsszenarien sowohl für Verbraucher als auch für kleine Unternehmen erweitern. Die Wettbewerbsdynamik bleibt intensiv, doch strategische Allianzen zwischen Banken, Kartennetzwerken und Fintech-Plattformen eröffnen nicht-traditionelle Vertriebskanäle, die die Reichweite des japanischen Kreditkartenmarktes ausweiten.

Wichtigste Erkenntnisse des Berichts

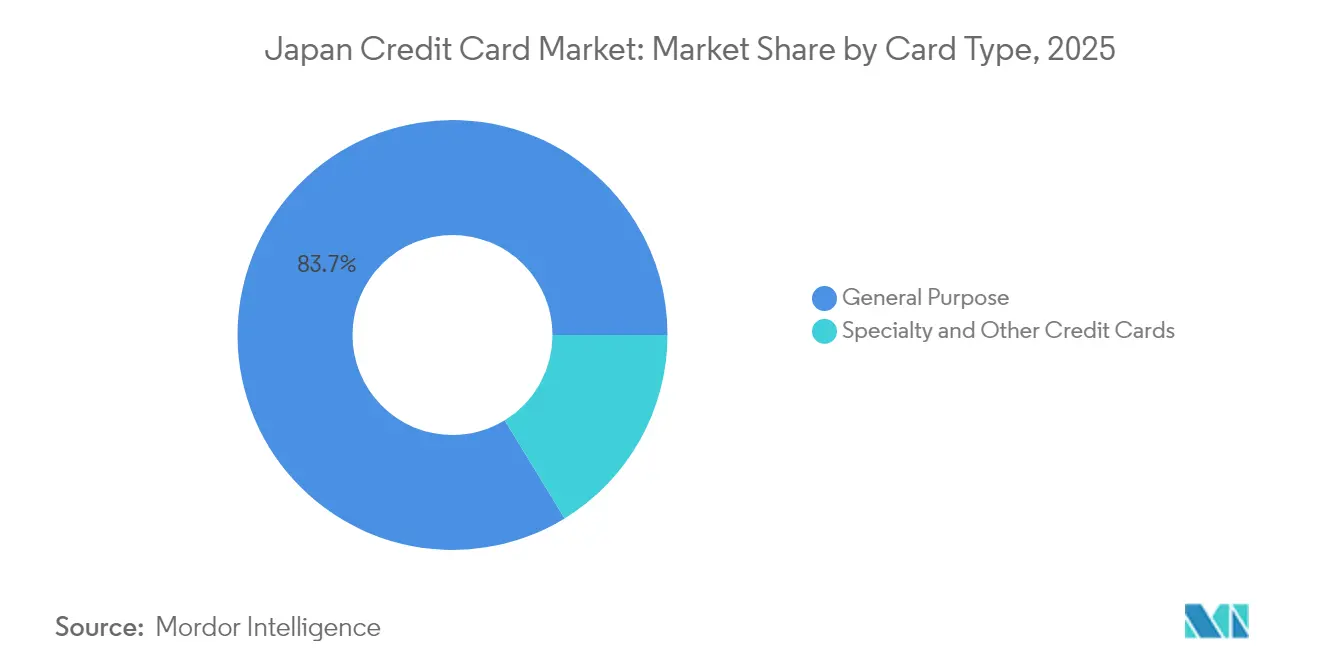

- Nach Kartentyp hielten Allzweckkarten im Jahr 2025 einen Marktanteil von 83,74 % am japanischen Kreditkartenmarkt, während Spezial- und sonstige Karten bis 2031 voraussichtlich mit einer CAGR von 12,59 % wachsen werden.

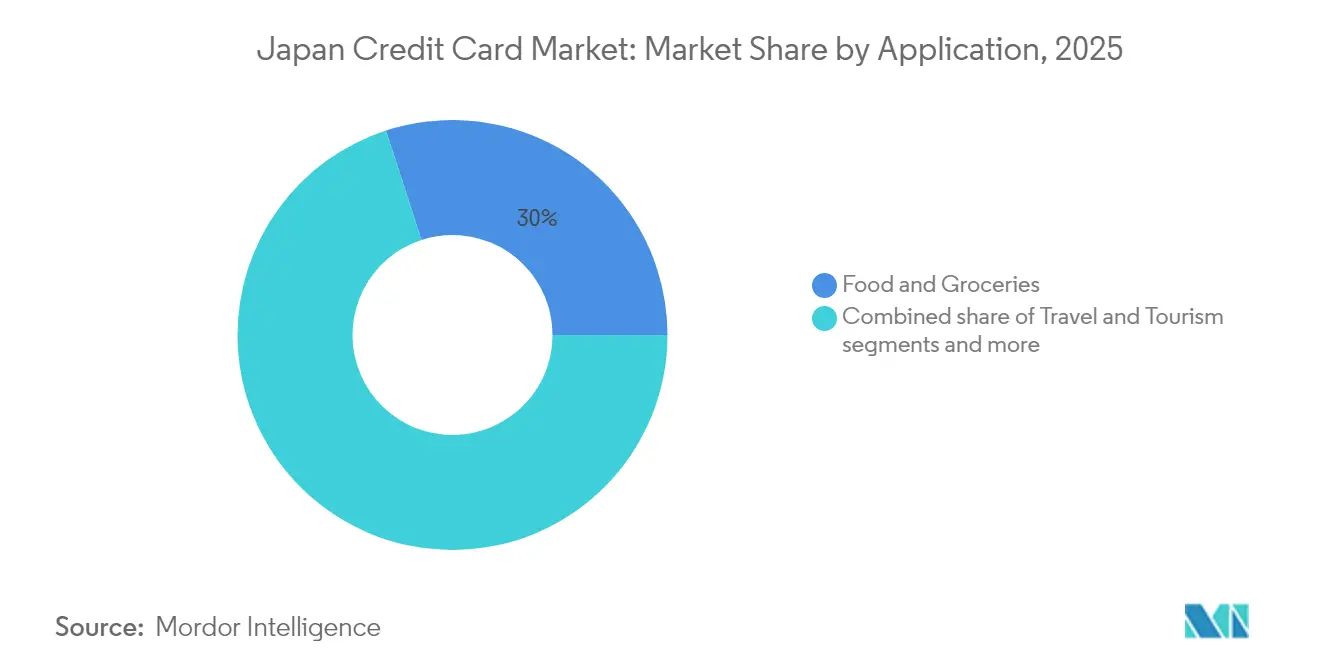

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,01 % der Marktgröße des japanischen Kreditkartenmarktes auf Lebensmittel & Lebensmittelhandel, während Medien & Unterhaltung mit einer CAGR von 10,18 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Anbieter kontrollierte Visa im Jahr 2025 einen Marktanteil von 48,92 % am japanischen Kreditkartenmarkt, während Discover-Markenpartner auf dem Weg zu einer CAGR von 8,87 % bis 2031 sind.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 34,28 % der Marktgröße des japanischen Kreditkartenmarktes auf die Region Kanto, und Kyushu & Okinawa weisen mit 6,66 % die höchste CAGR für den Prognosezeitraum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Kreditkartenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Durchdringung des elektronischen Handels | +1.2% | Ballungsräume Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Vorstoß zur bargeldlosen Zahlung | +0.9% | Landesweit, am stärksten in Tokio-Osaka-Nagoya | Kurzfristig (≤ 2 Jahre) |

| Gamifizierung von Treueprogrammen | +0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Beständigkeit von Zahlungsgewohnheiten | +0.8% | Vorstädtische und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Integration in Super-Apps | +1.1% | Landesweit, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Hybride aus Ratenkauf und Kreditkarte | +0.6% | Städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Durchdringung des elektronischen Handels treibt das Wachstum des Transaktionsvolumens an

Der boomende Online-Einzelhandel lenkt zusätzliche Ausgaben auf Karten und erhöht die Transaktionszahlen sowie die durchschnittlichen Ticketgrößen im japanischen Kreditkartenmarkt. PayPays 7,46 Milliarden Transaktionen im Jahr 2024, was einem Fünftel aller bargeldlosen Aktivitäten entspricht, veranschaulichen, wie Super-Apps kartengebundene Volumina sowohl online als auch am Point-of-Sale verstärken. Die Bank of Japan verfolgt die JCB Consumption NOW-Daten genau, um den privaten Konsum zu messen, was die makroökonomische Bedeutung von Kartenströmen unterstreicht[1]Bank of Japan, „Ausblick für Wirtschaftsaktivität und Preise (Januar 2025)”, boj.or.jp. Spezialprodukte profitieren überproportional, da abonnementbasierte Gaming- und Streaming-Dienste die zweistellige Expansion im Bereich Medien & Unterhaltung unterstützen. Verkehrsbetriebe in Kansai haben bereits kontaktlose Kreditkartenzahlungen per Antippen für den Nahverkehr eingeführt, was Kategoriengrenzen verwischt und die gewohnheitsmäßige Kartennutzung für Transaktionen mit niedrigem Wert fördert, die früher von Bargeld dominiert wurden.

Staatlich geförderter Vorstoß zur bargeldlosen Zahlung beschleunigt die Infrastrukturmodernisierung

Die Finanzdienstleistungsaufsichtsbehörde und die Digitalagentur koordinieren politische, subventionsbezogene und regulatorische Maßnahmen, die die Händlerakzeptanz beschleunigen und die Cybersicherheit stärken. Die ab April 2025 vorgeschriebene 3D-Secure-Authentifizierung absorbiert Betrugsverluste, die im Jahr 2023 auf 541 Milliarden JPY (3,60 Milliarden USD) gestiegen sind, und beseitigt damit einen wichtigen Engpass für die digitale Akzeptanz. Digitale My-Number-Ausweise werden bis zum späten Frühjahr 2025 wallet-fähig sein und biometrische Verifizierung ermöglichen sowie Kassenvorgänge weiter vereinfachen. Das Pilotprojekt zur Gesichtserkennung bei Zahlungen auf der Expo 2025 Osaka wird Anwendungsfälle der nächsten Generation an 1.000 Terminals demonstrieren und zeigen, wie öffentliche Veranstaltungen landesweite Einführungen anstoßen können. Zusammen schaffen diese Maßnahmen ein sicheres, standardbasiertes Umfeld, das das Wachstum des japanischen Kreditkarkenmarktes angesichts zunehmender Transaktionskomplexität aufrechterhält.

Gamifizierung von Treueprogrammen steigert den Kundenwert über die gesamte Lebensdauer

Emittenten schichten Spielmechaniken auf Punkteökosysteme, um die Kundenbindung zu vertiefen. Rakuten Cards nachbarschaftliche dienstleistungsübergreifende Prämien unterstützen die Inhaberschaft bei fast 8 von 10 japanischen Karteninhabern und beweisen, dass reichhaltige Verdien-und-Einlöse-Schleifen den Vorzugsstatus in der Brieftasche fördern. JCBs POICHI-Dienst ermöglicht es Käufern, mehrere Währungen in einem Scan anzusammeln, was die Nutzungshäufigkeit erhöht und Händlern gezielte Aktionen bietet. Kartenbasierte Investitionsmöglichkeiten – wie JCBs Investmentfonds-Sweep mit SBI Securities – erweitern die Ausgabenkategorien auf die Vermögensbildung und stärken die monatliche Aktivität auch bei älteren Bevölkerungsgruppen. Ältere Segmente zeigen konservatives Kreditverhalten, bleiben aber dort stark engagiert, wo Punkte in alltägliche Ersparnisse umgewandelt werden, sodass Emittenten Interbankenentgelte erzielen können, anstatt Salden zu revolvieren.

Integration von Kreditkarten in Super-Apps erweitert die Reichweite des Ökosystems

PayPay, Rakuten und neue Fintech-Super-Apps stützen sich auf Kreditkarten sowohl als Finanzierungsschienen als auch als Treuevermittler. Rakutens Allianz mit Mizuho und Orient Corporation verbindet 900.000 Händlerknoten mit der Bankinfrastruktur und ermöglicht die einmalige Kreditvergabe an der Kasse[2]Rakuten Group, „Rakuten Group, Rakuten Card, Mizuho Financial Group schließen Geschäftsallianz”, global.rakuten.com. SMBCs Kapitalbeteiligung an Infcurion ermöglicht es Nicht-Finanzunternehmen, Kreditfunktionen über APIs einzubetten, was bereits mehr als 1,5 Millionen Firmenkarten hervorgebracht hat, die das Visa-Netzwerk nutzen. Solche Netzwerkeffekte binden Verbraucher in geschlossene Umgebungen ein, erhöhen die Datentransparenz für Risikomodelle und festigen den Transaktionsanteil für plattformgebundene Emittenten im japanischen Kreditkartenmarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geringere Kreditnachfrage der alternden Bevölkerung | -1.8% | Landesweit, am stärksten in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Debitkarten und QR-Code-Zahlungen | -1.3% | Smartphone-dichte städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Erschwinglichkeitskontrollen der Finanzdienstleistungsaufsichtsbehörde | -0.9% | Landesweit, Schwerpunkt auf Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Anstieg von Cyberbetrug an regionalen Geldautomaten | -0.7% | Vorstädtische Geldautomatennetzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Kreditnachfrage der alternden Bevölkerung hemmt die Expansion

Das Medianalter Japans steigt weiter an, und ältere Verbraucher vermeiden im Allgemeinen revolvierende Salden, was das Umsatzpotenzial für Emittenten begrenzt. Die ältere Bevölkerungsgruppe zeigt eine klare Präferenz für Kartenzahlungen gegenüber Bargeldtransaktionen. Ihre Kartennutzung ähnelt eher dem Verhalten bei Debitkarten, was den Fokus auf transaktionale Bequemlichkeit statt auf die Nutzung von Kreditfazilitäten unterstreicht. Die Landflucht verschärft das Problem und verringert die adressierbaren Volumina in Regionen, in denen Bankfilialschließungen bereits ausgeprägt sind. Regulatorische Erschwinglichkeitsrichtlinien verschärfen das Underwriting zusätzlich und erfordern eine detailliertere Einkommensvalidierung für Rentner. Emittenten schwenken daher auf transaktionsbasierte Wirtschaftsmodelle um und schnüren großzügige Punkte- und dienstleistungsübergreifende Pakete, die bei sparsamen, aber digital versierten Senioren Anklang finden.

Zunehmender Wettbewerb durch Debitkarten und QR-Code-Zahlungen setzt den Marktanteil unter Druck

Der Markt erlebt einen Anstieg prämienorientierter Debitkarten und QR-Code-Wallets, die von Banken und Fintech-Anbietern eingeführt werden und die wahrgenommenen Vorteile von Kreditkarten schrittweise verringern. JCB hat strategisch mit Regionalbanken zusammengearbeitet, um berührungsaktivierte Debitprodukte einzuführen – ein Schritt, der darauf abzielt, gesunde Netzwerktransaktionsvolumina aufrechtzuerhalten. Diese Debitprodukte generieren jedoch im Vergleich zu Kreditkarten niedrigere Interbankenentgelte, was die Einnahmequellen beeinträchtigt. In dicht besiedelten städtischen Gebieten mit hoher Smartphone-Durchdringung hat PayPay eine Dominanz bei QR-basierten Zahlungssystemen etabliert, insbesondere in Convenience-Stores und Schnellrestaurants. Dieser Trend veranlasst jüngere Verbraucher, mobile Zahlungslösungen zu übernehmen. Obwohl diese Zahlungen weiterhin auf der zugrunde liegenden Kartenfinanzierung beruhen, komprimieren sie die Umsatzmargen für Kartenemittenten und signalisieren einen Wandel in den Zahlungspräferenzen der Verbraucher sowie dessen Auswirkungen auf das Zahlungsökosystem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Spezialisierte Produkte übertreffen einen dominanten Kern

Allzweckkarten repräsentierten im Jahr 2025 83,74 % der Marktgröße des japanischen Kreditkartenmarktes und spiegeln ihre breite Akzeptanz und Omnichannel-Nutzbarkeit wider. Spezial- und sonstige Karten gewinnen mit einer prognostizierten CAGR von 12,59 % an Boden, da Emittenten hochwertige Nischen mit Metallkonstruktionen, Lifestyle-Privilegien und Embedded-Finance-Optionen umwerben. Die im August 2025 eingeführte JAL Luxury Card exemplifiziert eine Ultra-Premium-Positionierung mit Jahresgebühren von bis zu 599.500 JPY (3.990 USD) und richtet sich an wohlhabende Reisende, die exklusiven Lounge-Zugang fordern. Auf KMU ausgerichtete Produkte wie die bevorstehende Orico-Aeon-Geschäftskarte erschließen Betriebskapitallinien für unterversorgte Unternehmenssegmente und veranschaulichen, wie gezielte Angebote die Beteiligung ausweiten können, ohne Mainstream-Portfolios zu kannibalisieren.

Fintech-Neueinsteiger experimentieren mit Verknüpfungen zur Creator Economy und fügen soziale Identitätsebenen hinzu, die bei der Generation Z Anklang finden. Diese neuartigen Formate nutzen schlanke digitale Vertriebswege, um kostspielige physische Kanäle zu umgehen, Gebühren zu unterbieten und Community-Engagement-Metriken zu steigern. Der Diversifizierungstrend verteilt das Emittentenrisiko und inkubiert differenzierte Einnahmequellen, obwohl die Skalierung weiterhin auf der bewährten Allzweckkategorie zentriert bleibt, die den japanischen Kreditkartenmarkt weiterhin verankert.

Nach Anwendung: Konsummuster prägen den Wachstumsfokus

Lebensmittel & Lebensmittelhandel beherrschte im Jahr 2025 einen Marktanteil von 30,01 % am japanischen Kreditkartenmarkt, gestützt durch die breite kontaktlose Abdeckung des Supermarktsektors und den Aufstieg von Same-Day-Lieferdiensten. Medien & Unterhaltung verzeichnet mit einer CAGR von 10,18 % die höchste Expansion, beflügelt durch Abonnement-Video, Musik-Streaming und mobiles Gaming, die stabile monatliche Abrechnungen generieren. Die jüngste Integration von JCB und SBI Securities erweitert den Kartennutzen auf Investitionsbeiträge und deutet auf eine Zukunft hin, in der Zahlungen für Finanzdienstleistungen in den Anwendungsrankings aufsteigen.

Transaktionen im Bereich Gesundheit & Apotheke profitieren von digitalen Rezeptplattformen und einer alternden Bevölkerung, die einen reibungslosen Kassenvorgang in klinischen Umgebungen schätzt. Die Ausgaben für Reisen & Tourismus erholten sich rasch mit dem Wiederaufleben ausländischer Ankünfte, obwohl regionale Unterschiede bestehen bleiben. Insgesamt leiten diese Muster Emittenten dazu an, kategoriespezifische Boni und gemeinsames Händlermarketing zu gestalten, die die Loyalität stärken und die Ausgabenkonzentration im japanischen Kreditkartenmarkt intensivieren.

Nach Anbieter: Visas Führungsposition sieht sich dem Eindringen von Nischennetzwerken gegenüber

Visa verarbeitete im Jahr 2025 48,92 % des gesamten Transaktionswerts und nutzte dabei eine umfangreiche Terminalbasis und eine frühe kontaktlose Aktivierung im Massenverkehr. Discover-Markenpartnerschaften werden mit einer CAGR von 8,87 % prognostiziert, da die Akquisitionsressourcen von Capital One die Akzeptanz, Investitionen und das Marketing beschleunigen. JCB sichert seine inländische Relevanz mit 56 Millionen globalen Akzeptanzpunkten und neuen Debit-Kooperationen, die Regionalbanken an seine Schienen binden. Mastercard betont die Tokenisierung und verpflichtet sich, statische Primärkontonummern bis 2030 zugunsten dynamischer Token und biometrischer Passkeys abzuschaffen – Schritte, die die Sicherheitsanforderungen der Händler verschärfen und die Roadmaps der Emittenten beeinflussen könnten.

Der Wettbewerb zwischen Anbietern intensiviert sich in digitalen Kanälen, wo Emittenten und Super-Apps strategisch entscheiden müssen, ob sie offene Netzwerke nutzen oder proprietäre QR-Code-Frameworks einsetzen. Robuste Backend-Fähigkeiten, einschließlich fortschrittlicher Echtzeit-Betrugserkennung, effizienter Token-Lifecycle-Management-Prozesse und entwicklerfreundlicher APIs, bestimmen zunehmend den Markterfolg. Diese Faktoren werden zu entscheidenden Differenzierungsmerkmalen, die die traditionelle Abhängigkeit von der weit verbreiteten Verteilung physischer Kartenprodukte übertreffen.

Geografische Analyse

Kanto entfiel im Jahr 2025 auf 34,28 % der Marktgröße des japanischen Kreditkartenmarktes, verankert durch Tokios wohlhabende Verbraucherbasis und den Hauptsitz globaler Unternehmen. Kyushu & Okinawa liefern die schnellste CAGR von 6,66 %, beflügelt durch Tourismusausgaben und Flughafenmodernisierung. Kansais kontaktlose Durchdringung von 40 % übertrifft die meisten Regionen und beweist, dass Infrastrukturdichte in Nutzungsfrequenzgewinne übersetzt wird, die die Emittentenrenditen steigern. Die Regionen Hokkaido, Tohoku und Chugoku-Shikoku erhalten Ausgabenimpulse durch naturorientierten Tourismus, bleiben jedoch unterdurchdrungen, was Aufwärtspotenzial signalisiert, wenn Gastgewerbeunternehmen Terminals und Treueverknüpfungen aufrüsten.

Japans vielfältige Wirtschaftslandkarte erzeugt unterschiedliche Adoptionskurven für Karten und erfordert differenzierte Markteinführungsstrategien. Kanto führt beim absoluten Volumen, aber seine Sättigung erfordert, dass Emittenten Wallet-Share-Gewinne durch Premium-Stufen und gebündelte Vermögensprodukte anstreben. Kyushu & Okinawa, beflügelt durch den Reiseverkehr nach der Pandemie, betrachten Karten als Zugangspunkte zu Touristenausgaben und beschleunigen damit Upgrades der Händlerakzeptanz in Hotels und Duty-Free-Geschäften. Kansais Übernahme des kontaktlosen Antippen-und-Fahren im Nahverkehr zeigt, wie öffentliche Infrastruktur die Verbraucherpsychologie verändern kann, und bietet eine Vorlage für andere Regionen.

Chubos industrielles Rückgrat fördert die Kartennutzung im B2B-Bereich, insbesondere da die Digitalisierung der Lieferkette nachvollziehbare Ausgabenkontrollen vorschreibt. Emittenten, die Luft- und Raumfahrt- sowie Automobilzulieferercluster priorisieren, können Volumina erschließen, die sonst in Banküberweisungen und Papierrechnungen gebunden sind. Geografisch zugeschnittene Ansprache, wie lokale Concierge-Dienste in der Landessprache und Partnerschaften mit Banken auf Präfekturebene, ermöglicht es nationalen Marken, ihre Relevanz zu vertiefen und ihren Anteil gegenüber regional verankerten Wettbewerbern zu verteidigen.

Wettbewerbslandschaft

Die führenden Emittenten beherrschen einen erheblichen Anteil des Kaufwerts und verleihen dem Markt eine moderate Konzentration, lassen aber Spielraum für agile Disruptoren. Rakuten Cards Symbiose mit dem E-Commerce-Riesen liefert beeindruckende Akquisitionsökonomie, während Mizuhos Allianz den Cross-Selling in Bankkonten und Hypotheken verstärkt. Sumitomo Mitsui Card investiert über seine LIFE CARD-Tochter in biometrische Karten, um Betrugsmüdigkeit entgegenzuwirken und sich durch Sicherheit zu differenzieren. SMBCs Beteiligung an Infcurion erschließt White-Label-Ausgabe für Einzelhändler und SaaS-Unternehmen und signalisiert eine Verschiebung hin zu Plattform-als-Dienst-Modellen, die traditionelle Bankschienen abstrahieren.

Mittelgroße Akteure nutzen Nischenfokus: Saison Card zielt auf Lifestyle-Segmente ab, und AEON Credit Service nutzt seinen Einzelhandels-Fußabdruck für Co-Branding-Durchdringung. Fintech-Neueinsteiger wie Nudge setzen auf nutzerzentriertes Design, während PayPay Card Corp. QR-Wallet-Finanzierung und revolvierenden Kredit in einer einzigen App vereint und Daten-Schwungräder ermöglicht, die das Underwriting verfeinern. Internationale Netzwerke gehen selektive Partnerschaften ein – Discover über inländische Allianzen und Diners über hochwertige Gastgewerbeunternehmen wie das Premium-Programm des Hotel New Otani –, um Ansprüche in profitablen Teilmärkten zu sichern. Insgesamt intensivieren diese Manöver die Innovationsgeschwindigkeit, lassen aber den etablierten Akteuren Skalenvorteile, die ihre Führungsposition im japanischen Kreditkartenmarkt aufrechterhalten.

Marktführer der japanischen Kreditkartenbranche

JCB Co. Ltd.

Mitsubishi UFJ NICOS

Sumitomo Mitsui Card (SMCC)

Rakuten Card

AEON Credit Service

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Orient Corporation und AEON Financial Service setzen den September als Starttermin für eine Co-Branded-Geschäftskarte für KMU im gesamten AEON-Group-Netzwerk an.

- Mai 2025: JCB, Orient Corporation und Money Forward X haben sich zusammengeschlossen, um KI-gestütztes Underwriting in JCBs KMU-Portal Cashmap einzubetten und Kreditentscheidungen zu automatisieren.

- April 2025: JAL Card führte die JAL JCB Card Platinum Pro mit einem Metalldesign und erhöhten Meilenprämien ein.

Berichtsumfang des japanischen Kreditkartenmarktes

Eine Kreditkarte, auf Japanisch als „Kurejitto Kādo” (クレジットカード) bekannt, bezeichnet eine von Finanzinstituten oder Kreditkartenunternehmen ausgegebene Zahlungskarte. Sie ermöglicht Karteninhabern Einkäufe und den Zugang zu Kredit, sodass sie bis zu einem bestimmten Kreditlimit Mittel vom ausgebenden Institut leihen können. Der Bericht umfasst eine vollständige Hintergrundanalyse des japanischen Kreditkartenmarktes, einschließlich einer Bewertung der Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für wichtige Segmente, aufkommender Markttrends, Marktdynamiken und wichtiger Unternehmensprofile.

Der japanische Kreditkartenmarkt ist nach Kartentyp, Anwendung und Anbieter segmentiert. Nach Kartentyp ist der Markt in Allzweck-Kreditkarten und Spezial- und sonstige Kreditkarten unterteilt. Nach Anwendung ist der Markt in Lebensmittel & Lebensmittelhandel, Gesundheit & Apotheke, Restaurants & Bars, Unterhaltungselektronik, Medien & Unterhaltung, Reisen & Tourismus und sonstige Anwendungen unterteilt. Nach Anbieter ist der Markt in Visa, Mastercard und sonstige Anbieter unterteilt. Der Bericht bietet Marktgröße und Prognosen für den japanischen Kreditkartenmarkt in Wert (USD) für alle oben genannten Segmente.

| Allzweck-Kreditkarten |

| Spezial- und sonstige Kreditkarten |

| Lebensmittel & Lebensmittelhandel |

| Gesundheit & Apotheke |

| Restaurants & Bars |

| Unterhaltungselektronik |

| Medien & Unterhaltung |

| Reisen & Tourismus |

| Sonstige Anwendungen |

| Visa |

| MasterCard |

| Sonstige Anbieter |

| Hokkaido |

| Tohoku |

| Kanto |

| Kyushu & Okinawa |

| Rest von Japan |

| Nach Kartentyp | Allzweck-Kreditkarten |

| Spezial- und sonstige Kreditkarten | |

| Nach Anwendung | Lebensmittel & Lebensmittelhandel |

| Gesundheit & Apotheke | |

| Restaurants & Bars | |

| Unterhaltungselektronik | |

| Medien & Unterhaltung | |

| Reisen & Tourismus | |

| Sonstige Anwendungen | |

| Nach Anbieter | Visa |

| MasterCard | |

| Sonstige Anbieter | |

| Nach Geografie | Hokkaido |

| Tohoku | |

| Kanto | |

| Kyushu & Okinawa | |

| Rest von Japan |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert und das prognostizierte Wachstum der Kreditkartenausgaben in Japan?

Der aggregierte Kaufwert beträgt im Jahr 2026 0,96 Billionen USD und soll bis 2031 auf 1,37 Billionen USD steigen, was einer CAGR von 7,41 % entspricht.

Welcher Kartentyp erfasst die meisten Verbraucherausgaben?

Allzweckkarten machen 83,74 % des gesamten Transaktionswerts aus und spiegeln ihre breite Händlerakzeptanz und Mehrkategorie-Nutzbarkeit wider.

Welches Anwendungssegment generiert den größten Anteil der Transaktionen?

Lebensmittel & Lebensmittelhandel führt mit einem Anteil von 30,01 % dank der allgegenwärtigen Supermarktakzeptanz und hohen Einkaufshäufigkeit.

Welcher Anbieter expandiert am schnellsten und warum?

Discover-Markenpartner sind auf dem Weg zu einer CAGR von 8,87 % bis 2031, beflügelt durch die geplanten Investitionen von Capital One zur Ausweitung der Händlerakzeptanz und zur Stärkung der Netzwerktechnologie.

Wie verändern biometrische Technologien die alltägliche Kartennutzung?

Emittenten verbessern die Sicherheit und beschleunigen Kassenvorgänge durch Tests von fingerabdruckfähigen Karten und den Einsatz von Gesichtserkennungsterminals, wie NECs Initiative für die Expo 2025 Osaka.

Welche bevorstehende Regelung wird die Sicherheit von Kartenzahlungen im Jahr 2025 verschärfen?

Ab April 2025 müssen alle Emittenten und Händler die 3D-Secure-Authentifizierung einführen – ein Mandat, das darauf abzielt, Online-Betrug einzudämmen, der im Jahr 2023 541 Milliarden JPY erreichte.

Seite zuletzt aktualisiert am: