Marktgröße und Marktanteil für gedruckte Elektronik im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gedruckte Elektronik im Gesundheitswesen von Mordor Intelligence

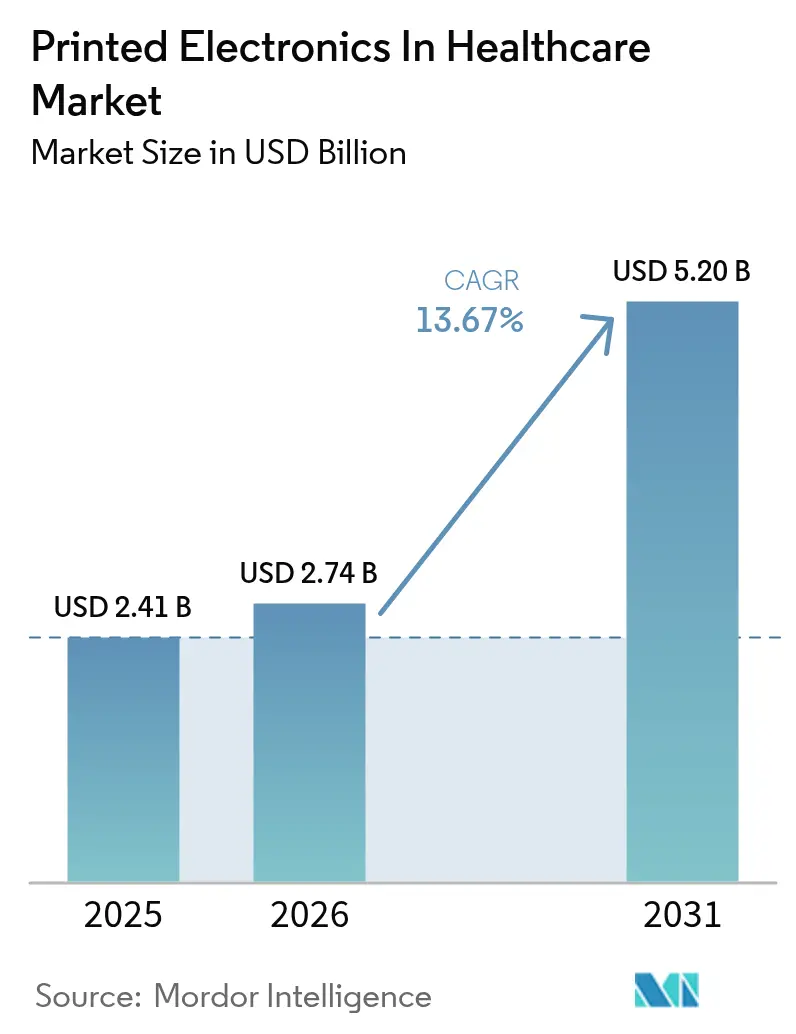

Die Marktgröße für gedruckte Elektronik im Gesundheitswesen wurde im Jahr 2025 auf 2,41 Milliarden USD geschätzt und soll von 2,74 Milliarden USD im Jahr 2026 auf 5,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,67 % während des Prognosezeitraums (2026–2031). Diese kräftige Expansion ist auf die Fähigkeit der Technologie zurückzuführen, flexible, leichte und wegwerfbare Medizinprodukte zu Stückkosten bereitzustellen, die die traditionelle Siliziumfertigung nicht erreichen kann.[1]PMC, "Biomedizinische Hautpflaster mit mikrofluidisch reguliertem 3D-Biodruck für fortschrittliche Gesundheitsanwendungen," pmc.ncbi.nlm.nih.gov Eine starke Nachfrage nach tragbaren Geräten zur Fernüberwachung von Patienten, das Wachstum intelligenter pharmazeutischer Verpackungen sowie rasche Innovationen bei biokompatiblen leitfähigen Tinten bilden die Grundlage für das kurzfristige Wachstum. Die frühe regulatorische Klarheit in Nordamerika und großzügige NIH-Fördermittel beschleunigen die Kommerzialisierungspipelines, während der Vorstoß Asien-Pazifiks in Richtung Point-of-Care-Diagnostik die Kundenbasis erweitert. Gleichzeitig versprechen Durchbrüche bei selbstheilenden Leitern und dehnbaren Substraten neue Einnahmequellen, sobald klinische Adoptionshürden überwunden sind.

Wichtigste Erkenntnisse des Berichts

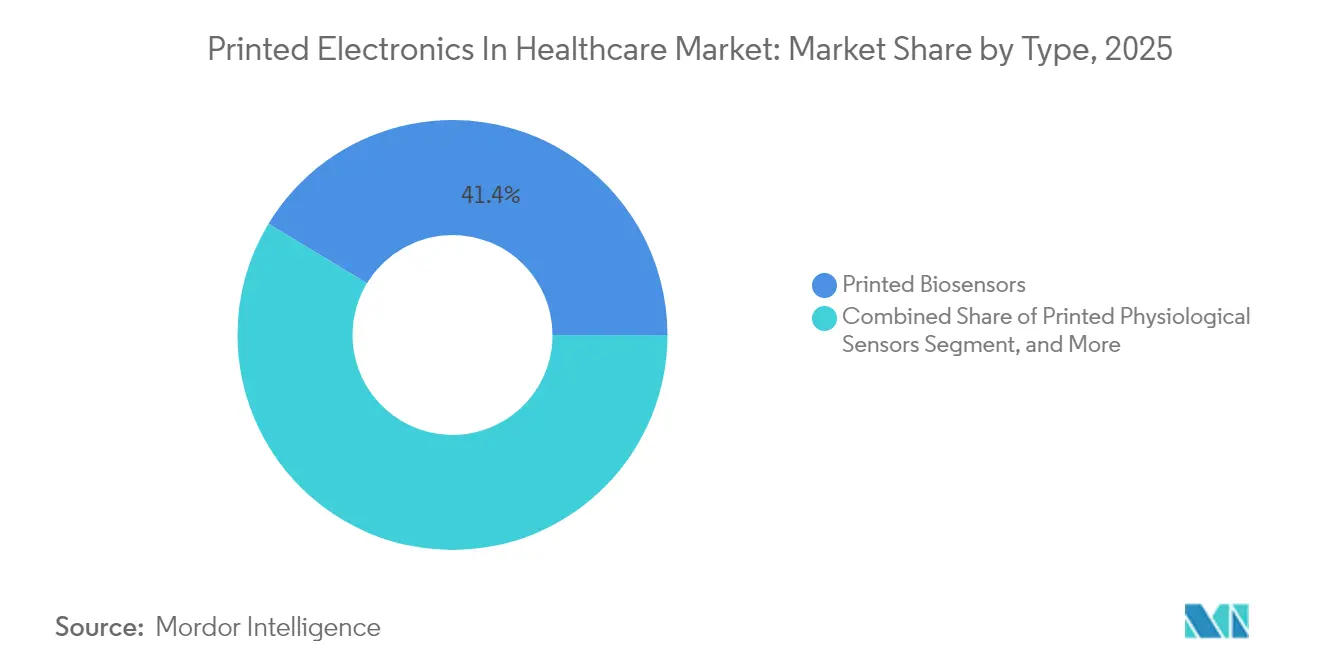

- Nach Typ führten gedruckte Biosensoren mit einem Marktanteil von 41,35 % am Markt für gedruckte Elektronik im Jahr 2025; dehnbare und flexible Hybridelektronik wird bis 2031 voraussichtlich mit einer CAGR von 16,02 % wachsen.

- Nach Drucktechnologie dominierte der Siebdruck mit einem Anteil von 52,25 % an der Marktgröße für gedruckte Elektronik im Jahr 2025; Aerosolstrahl- und 3D-Druck entwickeln sich bis 2031 mit einer CAGR von 14,46 %.

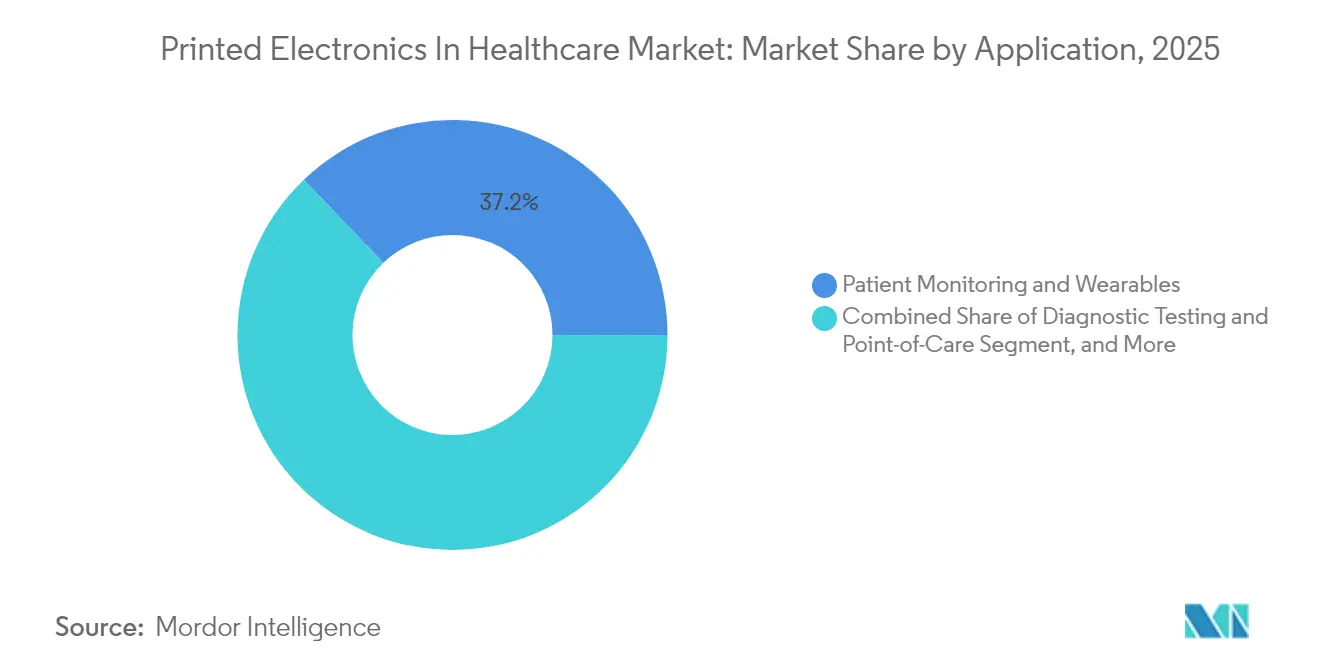

- Nach Anwendung entfielen auf Patientenüberwachung und tragbare Geräte 37,15 % der Marktgröße für gedruckte Elektronik im Jahr 2025; pharmazeutische Verpackungen und Fälschungsschutzlösungen werden voraussichtlich bis 2031 mit einer CAGR von 15,32 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 33,10 % am Markt für gedruckte Elektronik; Anbieter häuslicher Gesundheitsversorgung verzeichnen die höchste prognostizierte CAGR von 14,08 % zwischen 2026 und 2031.

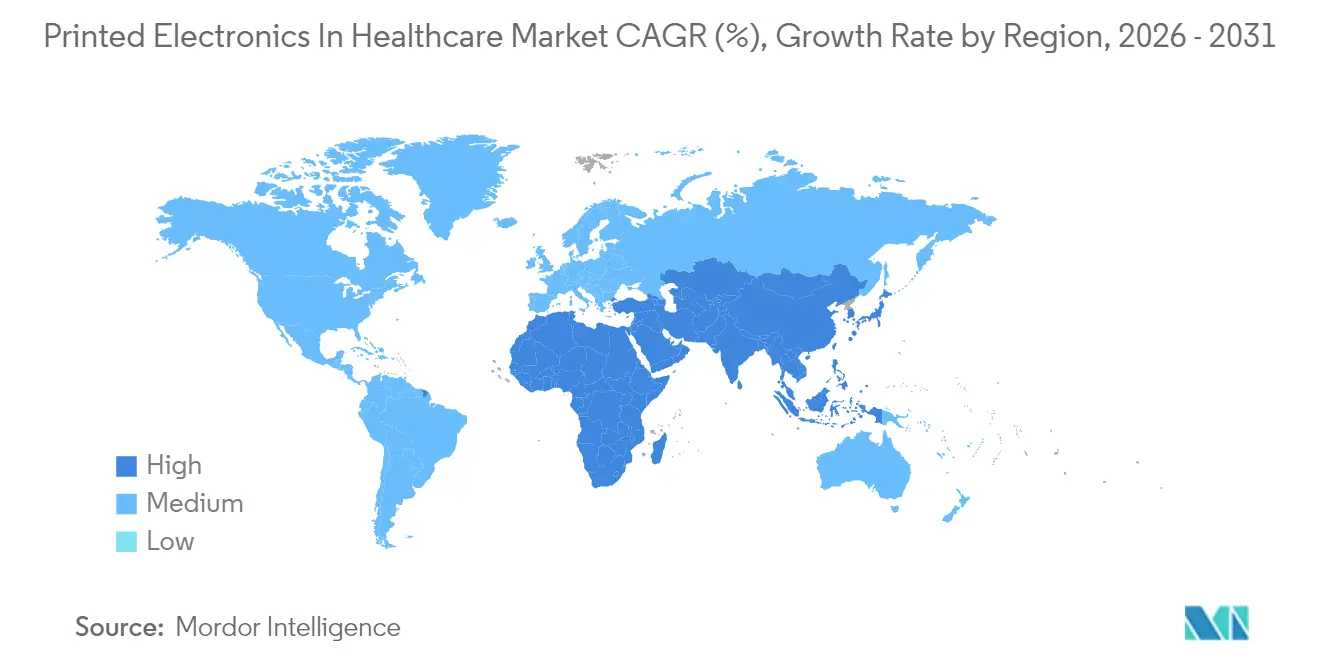

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 40,15 % im Jahr 2025; die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 15,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gedruckte Elektronik im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von tragbaren Fernüberwachungspflastern für Patienten in der Heimversorgung in den Vereinigten Staaten | +2.8% | Nordamerika, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie über gefälschte Arzneimittel als Katalysator für intelligente Pharmaverpackungen mit gedrucktem RFID | +2.1% | Europa, Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei wegwerfbaren Point-of-Care-Biosensoren zur Erkennung von Infektionskrankheiten in Asien | +1.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Chronische Krankheitslast treibt Nachfrage nach flexiblen gedruckten Elektroden in der Kardiologie | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Bedarf an Kühlkettenintegrität steigert Nachfrage nach gedruckten Temperatursensoren für Impfstoffe | +1.4% | Global, Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| NIH- und EU-Horizon-Fördermittel zur Finanzierung von F&E für biokompatible leitfähige Tinten | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von tragbaren Fernüberwachungspflastern für Patienten in der Heimversorgung in den Vereinigten Staaten

Die erweiterte Medicare-Erstattung für Telemedizin in Verbindung mit der FDA-Zulassung von hautfreundlichen Glukose- und Herzpflastern fördert den breiten Einsatz gedruckter Sensoren im Heimversorgungsbereich. Hybride mikrofluidisch regulierte Pflaster erfassen nun Mehrparameter-Vitalwerte und liefern Pflegeteams detaillierte Längsschnittdaten ohne Klinikbesuche. US-amerikanische Systeme berichten von weniger Wiederaufnahmen und höherer Patientenzufriedenheit, was greifbare Kosteneinsparungen bestätigt. Gerätehersteller, die in diesem Umfeld skalieren, setzen einen überzeugenden Präzedenzfall für Gesundheitssysteme in der EU und Asien-Pazifik, während diese Erstattungsrahmen evaluieren.

EU-Richtlinie über gefälschte Arzneimittel als Katalysator für intelligente Pharmaverpackungen mit gedrucktem RFID

Die vollständige Serialisierung gemäß der EU-Richtlinie über gefälschte Arzneimittel zwingt Pharmahersteller dazu, auf jeder Einzelhandelspackung Authentifizierungsmerkmale einzubetten. Gedruckte RFID- und NFC-Tags, die auf Hochgeschwindigkeits-Flexodrucklinien hergestellt werden, erfüllen nun sowohl Rückverfolgbarkeits- als auch Manipulationsschutzanforderungen zu Stückkosten, die für Generika- und Markenhersteller akzeptabel sind. Globale Pharmaunternehmen, die EU-konforme Verpackungen einführen, übertragen dieselben Lösungen auf Logistikzentren in Asien-Pazifik und erzeugen so einen Multiplikatoreffekt auf die Nachfrage nach leitfähigen Tinten, die für Papier- und Foliensubstrate optimiert sind.

Anstieg bei wegwerfbaren Point-of-Care-Biosensoren zur Erkennung von Infektionskrankheiten in Asien

Regierungen im Asien-Pazifik-Raum rüsten ihre Diagnosekapazitäten an vorderster Front auf, um künftigen Ausbrüchen entgegenzuwirken. Siebgedruckte Lateral-Flow-Assays mit optischen Nanomaterial-Sensoren liefern schnelle Antigenablesungen innerhalb von 15 Minuten und beseitigen Engpässe in Zentrallabors.[2]MDPI, "Lateral-Flow-Assays zur Erkennung viraler Proteine mit nanomaterialbasierten optischen Sensoren," mdpi.com Smartphone-verknüpfte Lesegeräte legen KI-Analysen über Rohsignale und geben Klinikern nahezu in Echtzeit epidemiologische Einblicke. Das skalierbare Kostenprofil gedruckter Teststreifen positioniert die Technologie als feste Größe in ländlichen Gesundheitsversorgungseinsätzen in Indien, Indonesien und den Philippinen.

Bedarf an Kühlkettenintegrität steigert Nachfrage nach gedruckten Temperatursensoren für Impfstoffe

Die komplexe Logistik von mRNA-Impfstoffen verdeutlicht Lücken in der lückenlosen Temperaturkontrolle. In die Sekundärverpackung eingebettete gedruckte Temperaturschwellenindikatoren liefern eine ununterbrochene Wärmeaufzeichnung auf Fläschchenebene, unterstützen Pharmakovigilanz-Audits und reduzieren Verderb. Schnell härtende Silber-Polymer-Tinten halten die Stückkosten niedrig genug für globale Gesundheitsbehörden, die Kampagnen mit mehreren Millionen Dosen skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA- und EMA-Validierungszyklen verzögern kommerzielle Markteinführungen | -2.40% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Cybersicherheitsanforderungen für vernetzte Geräte | -1.50% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Sterilisationskompatibilitätsprobleme bei Polymersubstraten | -1.00% | Global | Mittelfristig (2–4 Jahre) |

| Biokompatibilitätsrisiken und feuchtigkeitsbedingte Sensordegradation | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA- und EMA-Validierungszyklen verzögern kommerzielle Markteinführungen

Tatsächliche 510(k)-Prüfungen dauern oft 6–7 Monate, weit über die nominalen Zeitpläne hinaus, da Prüfer zusätzliche Bench- und klinische Daten zu neuartigen Substraten anfordern.[3]Hardian Health, "Wie lange dauert eine FDA-510(k)-Einreichung tatsächlich?" hardianhealth.com De-novo-Klassifizierungen verlängern Genehmigungen weiter, und die neue europäische Medizinprodukteverordnung schreibt zusätzliche klinische Leistungsstudien vor, was doppelte Einreichungswege erzwingt. Steigende Anforderungen an Cybersicherheits- und KI-Dokumentation fügen Testkosten hinzu und veranlassen einige mittelgroße Unternehmen, US-Markteinführungen zugunsten von Piloteinsätzen in Naher Osten und Afrika oder Südamerika aufzuschieben.

Sterilisations- und Biokompatibilitätsherausforderungen bei Polymersubstraten

Ethylenoxid- und Gammasterilisation können gängige medizinische Polymere verspröden und die Sensorlebensdauer in Intensivpflegeanwendungen verkürzen. Alternative Ozonzyklen zeigen Potenzial, erfordern jedoch gerätespezifische Validierung.[4]MDPI, "Die Auswirkungen der Ozonsterilisation auf die chemischen und mechanischen Eigenschaften von 3D-gedrucktem biokompatiblem PMMA," mdpi.com Feuchtigkeitsbedingter Drift bleibt ein wesentlicher Ausfallmodus für tropische Einsätze, während antimikrobielle Zusätze Zytotoxizitätsprofile bei Geräten für den chronischen Dauereinsatz erschweren. Fortschritte bei selbstheilenden Elastomeren mildern einige Bedenken, aber umfassende ISO-10993-Testpläne verlängern viele Programme noch immer um sechs oder mehr Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biosensoren führen die Innovationswelle an

Gedruckte Biosensoren hielten im Jahr 2025 einen Anteil von 41,35 % am Markt für gedruckte Elektronik im Gesundheitswesen. Glukosestreifen und kontinuierliche Glukosemonitore dominieren die installierte Basis, gestützt durch rezeptfreie US-Zulassungen, die die routinemäßige Überwachung entstigmatisieren. Infektionskrankheits-Assays bleiben ein Wachstumsmotor bei öffentlichen Ausschreibungen in Asien-Pazifik, während aufkommende pH- und Wundüberwachungspflaster die klinische Reichweite erweitern.

Dehnbare und flexible Hybridelektronik wird voraussichtlich eine CAGR von 16,02 % verzeichnen, die schnellste unter allen Typen. Selbstheilende leitfähige Netze überstehen nun wiederholte Dehnungszyklen ohne Delaminierung und ermöglichen eine wochenlange Herz- oder Neuroüberwachung. Gedruckte RFID-Etiketten für Pharmapakete bilden eine zweite Nachfragesäule, insbesondere da globale Serialisierungsvorschriften reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Dominanz des Siebdrucks steht unter Innovationsdruck

Der Siebdruck erfasste im Jahr 2025 52,25 % des Marktes für gedruckte Elektronik dank bewährtem Durchsatz und niedrigen Stückkosten für wegwerfbare Elektroden. Ausgereifte Prozesskontrolle erleichtert FDA-Einreichungen und macht ihn zur Standardlösung für Hochvolumen-Biosensoren.

Aerosolstrahl- und 3D-Methoden wachsen mit einer CAGR von 14,46 %. Ihre Fähigkeit, leitfähige Bahnen in 3D-mikrofluidischen Kanälen abzuscheiden, hat Prototypenzeiten von Tagen auf Minuten verkürzt. Frühe Anwender in der Schweiz und Singapur haben eine Kanalgenauigkeit unter 100 µm im Pilotmaßstab demonstriert und ermöglichen so eine schnelle Designiteration für Lab-on-Chip-Diagnostik.

Nach Anwendung: Patientenüberwachung führt die Markttransformation an

Patientenüberwachung und tragbare Geräte trugen im Jahr 2025 37,15 % des Umsatzes im Markt für gedruckte Elektronik bei. Intelligente Pflaster, die EKG-, SpO₂- und Temperatursensoren aggregieren, senden kontinuierliche Datenströme an Cloud-Dashboards und unterstützen so Krankenhaus-zu-Hause-Modelle. Versicherungsträger verweisen auf niedrigere Akutversorgungskosten und höhere Therapietreue.

Pharmazeutische Verpackungen und Fälschungsschutzlösungen werden mit einer CAGR von 15,32 % wachsen, der höchsten unter allen Anwendungen. Digitale Anzeigeeetiketten, die von gedruckten Batterien betrieben werden, ermöglichen dynamische Dosierungsanweisungen in klinischen Studien, während temperatursensitive Pigmentschichten die Kühlkettenintegrität bei Impfstofflieferungen überprüfen. Zusammen bilden diese Merkmale ein robustes Compliance-Toolkit für Regulierungsbehörden und Markeninhaber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitsdienstleister treiben die Akzeptanz voran

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 33,10 % des Umsatzes im Markt für gedruckte Elektronik, was die institutionelle Kaufkraft und die Präferenz für FDA-zugelassene Geräte widerspiegelt. Großaufträge für wegwerfbare EKG-Elektroden und Wundsensoren verankern diesen Kanal mit durchschnittlichen Vertragslaufzeiten von drei Jahren.

Häusliche Gesundheitsdienstleister werden bis 2031 jährlich um 14,08 % wachsen. Erstattungserweiterungen haben die Hürden für direkt an Patienten versandte Fernüberwachungs-Kits gesenkt, die häufig als Abonnementplattformen gebündelt werden. Diagnostiklabore und Pharmaunternehmen bilden sekundäre Nachfragepools für serialisierte Verpackungen und Point-of-Care-Geräte, während Universitäten eine stetige Pipeline patentierter geistiger Eigentumsrechte liefern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,15 % des globalen Umsatzes und profitierte von den frühen Rahmenbedingungen der FDA für digitale Gesundheit sowie von NIH-Förderströmen, die das Materialforschungs- und Entwicklungsrisiko mindern. Multizentrische Studien an der Mayo Clinic und der Cleveland Clinic validieren Endpunkte der Fernüberwachung und erleichtern Beschaffungsgenehmigungen für regionale Krankenhausnetzwerke. Kanadische Forschungscluster in Ontario fügen spezialisiertes Substrat-Know-how hinzu und stärken die kontinentale Führungsposition weiter.

Europa bleibt eine strategische Hochburg. Die pharmazeutischen Großunternehmen der Region müssen die Richtlinie über gefälschte Arzneimittel einhalten, was eine nachhaltige Nachfrage nach serialisierten intelligenten Tags sichert. Deutschlands Erbe in der Präzisionsmaschinenbaubranche unterstützt Hochvolumen-Druckmaschinen, während das Vereinigte Königreich Risikokapital in Startups für flexible integrierte Schaltkreise lenkt. Öffentliche Gesundheitsbehörden in Frankreich und den nordischen Ländern steigern die Akzeptanz durch Erstattung für Präventivpflege mit Fernsensoren.

Der Nahe Osten und Afrika wird voraussichtlich eine CAGR von 15,16 % erzielen, die weltweit schnellste. Nationale Gesundheitsausbauprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten sehen Budgetlinien für vernetzte Diagnostik vor und betrachten gedruckte Elektronik als schnellen Weg zur ländlichen Versorgung ohne schwere Infrastruktur. Die Regulierungsbehörde Südafrikas richtet ihren Gerätekodex an der FDA-Klassifizierung aus und beschleunigt so Importgenehmigungen. Diese Dynamik signalisiert einen Wandel in der medizintechnischen Eigenständigkeit der Region.

Wettbewerbslandschaft

Der Markt für gedruckte Elektronik im Gesundheitswesen ist fragmentiert. Materiallieferanten wie DuPont sichern sich die vorgelagerte Kontrolle durch den Erwerb von Formspezialisten wie Donatelle Plastics, um Schaltungssubstrate mit medizinischen Gehäusen zu integrieren. Gerätegrößen wie Abbott nutzen große installierte Basen in der Diabetesversorgung, um Produkte der nächsten Generation gedruckter Pflaster zu verkaufen.

Startups verfolgen Nischenmöglichkeiten. Pragmatic Semiconductors Series-C-Finanzierung in Höhe von 125 Millionen USD finanziert kostengünstige flexible integrierte Schaltkreise für intelligente Blisterpackungen. Neuranics nutzt neue magnetoresistive Sensoren, um neurologische Überwachungsnischen zu erschließen. Im Bereich Orthopädie bettet Zimmer Biomets Akquisitionsstrategie Sensoren in Revisionsimplantate ein und verbindet physische Prothesen mit Cloud-Analysen.

Strategische Kooperationen florieren. Imec und das MIT entwickeln gemeinsam miniaturisierte Energieverwaltungsmodule, um die Formfaktoren tragbarer Geräte zu verkleinern. Flex erweitert die Kapazitäten in Dallas, um schnelle medizinische Leiterplattenlinien zu beherbergen und KI-Edge-Hardware mit gedruckten Sensorarrays zu verbinden. Insgesamt haben Unternehmen, die Materialschutzrechte, Hochvolumen-Druck-Know-how und regulatorische Kompetenz kombinieren, einen klaren Vorteil.

Marktführer für gedruckte Elektronik im Gesundheitswesen

Jabil Inc.

Bebop Sensors Inc.

Sensing Tex S.L

E Ink Holdings Inc.

Flex Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Imec ist eine Partnerschaft mit dem Forschungslabor für Elektronik des MIT eingegangen, um personalisierte Gesundheitsversorgung durch fortschrittliche Technologien für gedruckte Elektronik zu beschleunigen.

- April 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 ab und stärkte damit das Fuß-und-Knöchel-Angebot mit intelligenten Implantatfunktionen, die auf gedruckter Elektronik basieren.

- April 2025: Neuranics sicherte sich 8 Millionen USD zur Weiterentwicklung der TMR-Magnetsensortechnologie für Medizinprodukte.

- März 2025: DuPont gab die Führung für seinen bevorstehenden Elektronik-Spin-off „Qnity” bekannt, der auf Gesundheitssubstrate und Tinten abzielt.

- März 2025: Zimmer Biomet erhielt die FDA-Zulassung für das eingetragene Knieimplantat Persona Revision SoluTion Femur mit integrierten Fähigkeiten für gedruckte Elektronik.

- Februar 2025: Flex eröffnete eine 37.160 m² große Anlage in Dallas zur Steigerung der Produktion KI-fähiger Energiesysteme, die gedruckte Komponenten für medizinische Kunden integrieren.

Berichtsumfang des globalen Markts für gedruckte Elektronik im Gesundheitswesen

Gedruckte Elektronik sind elektronische Komponenten/Geräte, die durch Präzisionsdruck hergestellt werden können. Flexible Schaltkreise werden auf Folien und biegsamen Materialien für verschiedene Anwendungen in der Gesundheitsbranche unter Verwendung fortschrittlicher Drucktechniken wie Siebdruck, Flexodruck, Offsetlithografie, Tiefdruck und Tintenstrahldruck gedruckt.

Der Markt für gedruckte Elektronik in der Gesundheitsbranche ist segmentiert nach Typ (gedruckte Sensoren, dehnbare Elektronik und gedrucktes RFID) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Studie bietet auch eine detaillierte Analyse der Auswirkungen von COVID-19 auf den Markt.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Gedruckte Biosensoren | Glukosesensoren |

| Teststreifen für Infektionskrankheiten | |

| Sonstige Biosensoren | |

| Gedruckte physiologische Sensoren | EKG/EEG-Elektroden |

| Temperatur-/pH-Pflaster | |

| Gedruckte RFID/NFC-Etiketten | |

| Dehnbare und flexible Hybridelektronik | |

| Gedruckte Mikrofluidik | |

| Sonstige gedruckte Komponenten (Antennen, Heizelemente) |

| Siebdruck |

| Tintenstrahldruck |

| Tiefdruck/Flexodruck |

| Aerosolstrahldruck und 3D-Druck |

| Patientenüberwachung und tragbare Geräte |

| Diagnosetests und Point-of-Care |

| Medikamentenverabreichung und intelligente Pflaster |

| Pharmazeutische Verpackungen und Fälschungsschutz |

| Medizinische Bildgebung und therapeutische Geräte |

| Sonstige |

| Krankenhäuser und Kliniken |

| Anbieter häuslicher Gesundheitsversorgung |

| Pharmazeutische und biotechnologische Unternehmen |

| Diagnostiklabore |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Gedruckte Biosensoren | Glukosesensoren | |

| Teststreifen für Infektionskrankheiten | |||

| Sonstige Biosensoren | |||

| Gedruckte physiologische Sensoren | EKG/EEG-Elektroden | ||

| Temperatur-/pH-Pflaster | |||

| Gedruckte RFID/NFC-Etiketten | |||

| Dehnbare und flexible Hybridelektronik | |||

| Gedruckte Mikrofluidik | |||

| Sonstige gedruckte Komponenten (Antennen, Heizelemente) | |||

| Nach Drucktechnologie | Siebdruck | ||

| Tintenstrahldruck | |||

| Tiefdruck/Flexodruck | |||

| Aerosolstrahldruck und 3D-Druck | |||

| Nach Anwendung | Patientenüberwachung und tragbare Geräte | ||

| Diagnosetests und Point-of-Care | |||

| Medikamentenverabreichung und intelligente Pflaster | |||

| Pharmazeutische Verpackungen und Fälschungsschutz | |||

| Medizinische Bildgebung und therapeutische Geräte | |||

| Sonstige | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Anbieter häuslicher Gesundheitsversorgung | |||

| Pharmazeutische und biotechnologische Unternehmen | |||

| Diagnostiklabore | |||

| Akademische und Forschungseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gedruckte Elektronik im Gesundheitswesen?

Die Marktgröße für gedruckte Elektronik im Gesundheitswesen beträgt im Jahr 2026 2,74 Milliarden USD und wird voraussichtlich bis 2031 5,2 Milliarden USD erreichen.

Welcher Anwendungsbereich generiert heute den meisten Umsatz?

Patientenüberwachung und tragbare Geräte machten im Jahr 2025 37,15 % des globalen Umsatzes aus, was die starke Nachfrage nach Fernversorgungstechnologien widerspiegelt.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 15,16 % wachsen, angetrieben durch Investitionen in die Gesundheitsinfrastruktur und mobile Diagnostik.

Warum ist der Siebdruck in der Produktion noch immer dominant?

Der Siebdruck hält einen Marktanteil von 52,25 %, da er bewährte Skalierbarkeit und regulatorische Vertrautheit bietet, was die Stückkosten für wegwerfbare Sensoren niedrig hält.

Was ist die größte regulatorische Hürde für neue Geräte?

Langwierige FDA- und EMA-Validierungszyklen, die häufig über sechs Monate hinausgehen, verzögern die kommerzielle Markteinführung neuartiger gedruckter Elektronik.

Welches Segment zeigt das höchste zukünftige Wachstumspotenzial?

Dehnbare und flexible Hybridelektronik wird voraussichtlich mit einer CAGR von 16,02 % wachsen, da selbstheilende Materialien Wearables und implantierbare Geräte der nächsten Generation ermöglichen.

Seite zuletzt aktualisiert am: