Globale Marktgröße und Marktanteil für Druckentlastungsventile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

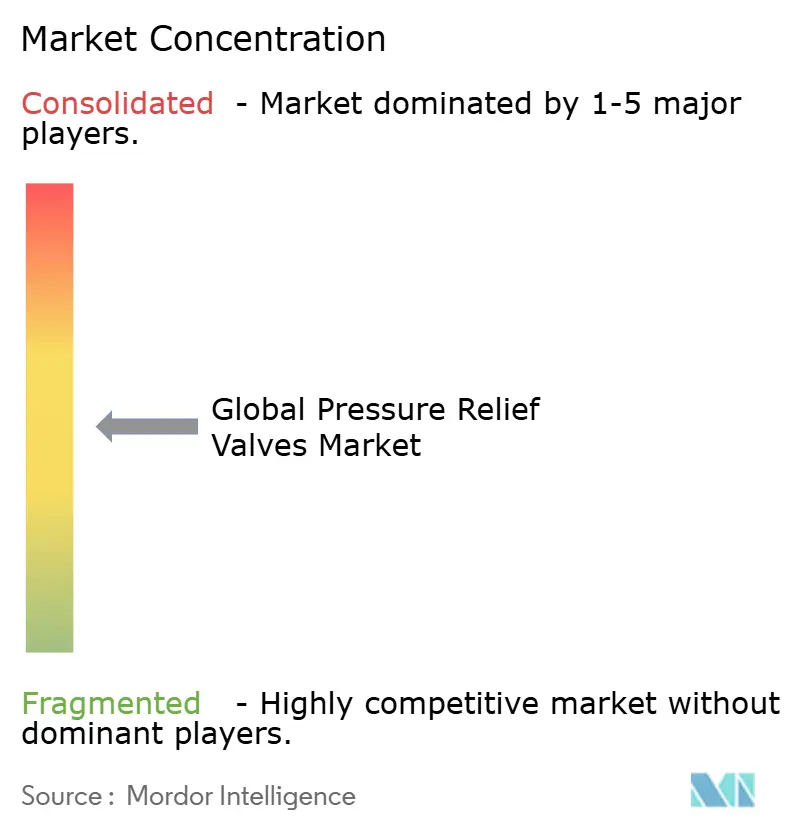

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Druckentlastungsventile von Mordor Intelligence

Die Marktgröße für Druckentlastungsventile wird voraussichtlich von 5,1 Milliarden USD im Jahr 2025 auf 5,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,02 % im Zeitraum 2026–2031 einen Wert von 6,84 Milliarden USD erreichen. Die Aussichten spiegeln die obligatorische Einhaltung der API-526- und ASME-Vorschriften in Prozessanlagen, den raschen Bau von LNG- und Wasserstoffanlagen sowie die Ausweitung pharmazeutischer Kapazitäten wider, die einen Überdruckschutz in Lebensmittelqualität erfordern. Die zunehmende Modernisierung von Brownfield-Raffinerien im Nahen Osten, verbunden mit dem steigenden Einsatz digitaler Wartungssysteme, stützt die Nachfrage nach intelligenten, HART- oder IIoT-fähigen Geräten zusätzlich. Pilotgesteuerte Ausführungen verzeichnen mit einer CAGR von 7,8 % die stärkste Verbreitung aufgrund ihrer höheren Kapazität und strengeren Emissionskontrolle, während federbelastete Varianten weiterhin die breite installierte Basis bedienen. Regional gesehen führt der asiatisch-pazifische Raum aufgrund umfangreicher Investitionen in Chemie, Pharma und Wasserstoff, während Projekte im Nahen Osten das stärkste Wachstum erzielen, da alternde Anlagen vollständige Ventilaustauschrunden durchlaufen.

Wichtigste Erkenntnisse des Berichts

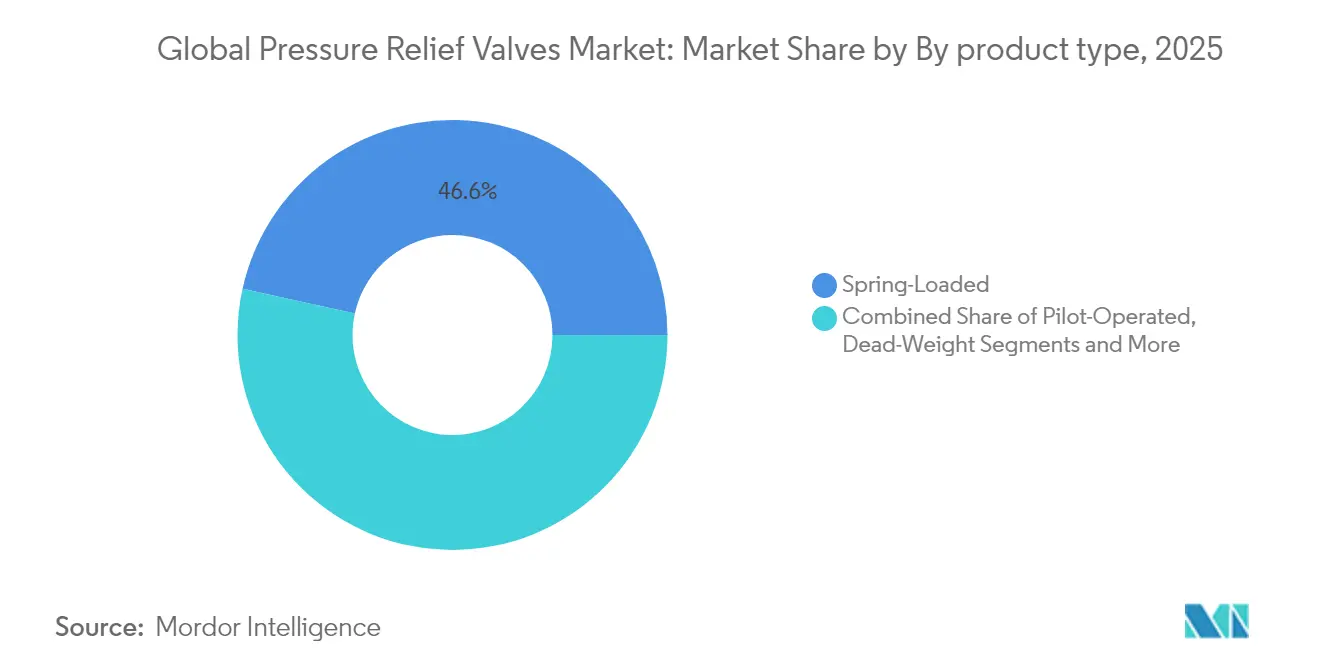

- Nach Produkttyp hielten federbelastete Einheiten im Jahr 2025 einen Marktanteil von 46,55 % am Markt für Druckentlastungsventile; pilotgesteuerte Geräte wachsen bis 2031 mit einer CAGR von 7,44 %.

- Nach Ventilgröße erzielte die mittlere Kategorie (2"–6") im Jahr 2025 einen Umsatzanteil von 41,02 %; großkalibrige Ausführungen über 6" sollen mit einer CAGR von 7,74 % wachsen.

- Nach Einstelldruck entfielen auf mittlere Druckmodelle (150–600 psi) im Jahr 2025 41,07 % der Marktgröße für Druckentlastungsventile, während Hochdruckeinheiten über 600 psi eine CAGR von 7,68 % aufweisen.

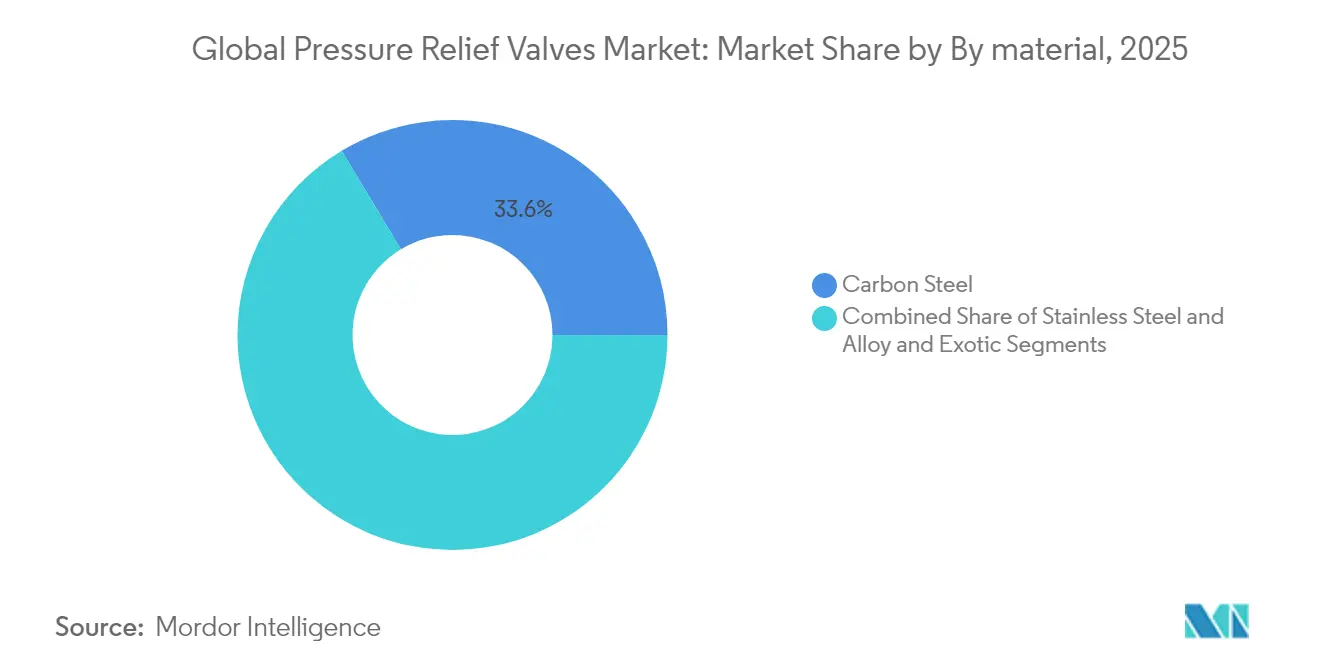

- Nach Material dominieren Edelstahlgüten korrosive und hochreine Anwendungen mit der breitesten installierten Basis.

- Nach Endverbraucher trug Öl und Gas im Jahr 2025 32,21 % des Umsatzes bei; die Nachfrage aus der Pharma- und Biotechbranche steigt mit einer CAGR von 8,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Druckentlastungsventile

Analyse der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Rascher Ausbau der LNG- und Wasserstoffinfrastruktur mit Bedarf an Hochintegritäts-Überdruckschutz | +1.8% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum, Nordamerika und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Verbindliche API-526-/ASME-Konformität in nordamerikanischen und europäischen Prozessindustrien | +1.2% | Kernbereich Nordamerika und EU, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Brownfield-Sanierungen alternder Raffinerieanlage im Nahen Osten mit steigenden Ventilaustauschrunden | +0.9% | Kernbereich Naher Osten, selektive Anwendungen in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der intelligenten Fertigung treibt Nachfrage nach digital gestützten Sicherheitsventilen (HART, IIoT) | +0.7% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Erweiterung pharmazeutischer Kapazitäten in Indien und China mit Bedarf an sanitären Druckentlastungsventilen | +0.6% | Kernbereich asiatisch-pazifischer Raum, insbesondere Indien und China | Kurzfristig (≤ 2 Jahre) |

| Modernisierung von Kernkraftwerken und Sicherheitsaufrüstungen mit Bedarf an fortschrittlichen Druckentlastungssystemen | +0.5% | Global, mit Schwerpunkt auf Nordamerika, Europa und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der LNG- und Wasserstoffinfrastruktur mit Bedarf an Hochintegritäts-Überdruckschutz

Massive Investitionen in LNG-Importterminals und Grüner-Wasserstoff-Projekte steigern die Nachfrage nach Druckentlastungsgeräten, die für kryogene Temperaturen bis –162 °C und Wasserstoffbetriebsdrücke bis 700 bar ausgelegt sind. Die globale technische Regelung 13 der UN verpflichtet zur Ausrüstung mit thermischen Druckentlastungsgeräten, die einem äußeren Brand standhalten und einen Tankbruch verhindern können, wodurch Lieferanten zur Verwendung feuerbeständiger Legierungen und schnell öffnender Ausblasgeometrien gedrängt werden. Die Richtlinien der Europäischen Vereinigung für Industriegase betonen zudem eine präzise Entlüftungsdimensionierung und strukturelle Belastbarkeit für Wasserstoff-Außenstapel. Geräte wie der Emerson-TESCOM-HV-7000-Druckregler zielen auf einen verunreinigungsfreien Betrieb zur Verlängerung der Lebensdauer in 700-bar-Fahrzeugspeichern ab. Dadurch gewinnt der Markt für Druckentlastungsventile durch diese aufkommenden Energieketten ein klares Volumen- und Wertpotenzial.[1]Vereinte Nationen, "Globale technische Regelung 13," unece.org

Verbindliche API-526-/ASME-Konformität in nordamerikanischen und europäischen Prozessindustrien

Das ASME-BPVC 2025 schafft das Zweiklassen-Behältersystem ab und überarbeitet Anhang 47, wodurch die Konstruktionsanforderungen für Druckgeräte verschärft und die Nachfrage nach zertifizierten Ventilen gestärkt wird. API 526 standardisiert Querschnittsflächen und Baulängenmaße, was Nachrüstungen erleichtert, jedoch die Abnahmekriterien verschärft. Studien zeigen, dass bis zu 85 % der Ventilleistungsprobleme auf Abweichungen von der vorgeschriebenen Dimensionierung, Installation oder Wartung zurückzuführen sind, was neue Schwerpunkte auf OEM-geführte Schulungen und Support legt. Die Druckgerätrichtlinie 2014/68/EU verlangt, dass jedes Gerät mit einem Druck von mehr als 0,5 bar eine Konformitätsbewertung durch benannte Stellen durchläuft, was zu längeren Vorlaufzeiten führt, aber die Bevorzugung von Lieferanten mit internen Compliance-Teams fördert.

Brownfield-Sanierungen alternder Raffinerieanlage im Nahen Osten mit steigenden Ventilaustauschrunden

Viele in früheren Expansionsphasen errichtete Raffinerien im Nahen Osten sehen sich nun mit schwefelreicheren Rohölen und strengeren Emissionsnormen konfrontiert, was umfangreiche Aufrüstungen der Sicherheitssysteme erzwingt. Das Programm der Kuwait Oil Company, das 14 Sammelzentren umfasst, verdeutlicht die Komplexität des Einbaus neuer Einheiten ohne Betriebsunterbrechung und begünstigt dadurch modulare, schnell zu installierende Druckentlastungspakete. Saudischen Projekten, für die Darvico mit Masoneilan-Serie-84K-Ventilen beauftragt wurde, unterstreichen die gestiegene Nachfrage nach Hochtemperatur-Dampfanwendungen. Rotork-Aktuatornachrüstungen bei Tupras Izmit mit mehr als 900 intelligenten Einheiten bestätigen die breitere Einführung intelligenter Steuerungen selbst bei Austauscharbeiten.

Wachstum der intelligenten Fertigung treibt Nachfrage nach digital gestützten Sicherheitsventilen (HART, IIoT)

Industrie-4.0-Projekte integrieren Druckentlastungsventile in digitale Zwillinge, die Hubzählungen, Sitzdichtheit und Federermüdung in Echtzeit verfolgen. Drahtlose Transmitter wie der OleumTech HGPT bieten eine Genauigkeit von ±0,075 % bei 5–6.000 psi und ermöglichen zustandsbasierte Wartungsstrategien, die ungeplante Ausfallzeiten reduzieren. Die Emerson-Rosemount-3051-Installationsbasis von mehr als 10 Millionen Einheiten veranschaulicht das wachsende Vertrauen in digital vernetzte Messtechnik. Da Datentransparenz mit unternehmensweiten ESG- und Sicherheitszielen in Einklang gebracht wird, wird digitale Kompatibilität zu einem entscheidenden Spezifikationsfaktor auf dem Markt für Druckentlastungsventile.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER WIRKUNG |

|---|---|---|---|

| Margendruck durch die Verbreitung kostengünstiger asiatischer Ventil-OEM | -0.8% | Global, mit Konzentration in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Substitution durch Berstscheiben in Einweg-Bioprozessierungseinheiten | -0.6% | Global, insbesondere in der Pharma- und Biotechbranche | Kurzfristig (≤ 2 Jahre) |

| Volatile Nickel- und Edelstahlpreise stören Kostenstrukturen | -0.5% | Globale Fertigung, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Zertifizierungsvorlaufzeiten (Druckgerätrichtlinie, CRN) verzögern Projektaufträge | -0.4% | Primär Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch die Verbreitung kostengünstiger asiatischer Ventil-OEM

Asiatische Lieferanten produzieren nun API- und ASME-konforme Druckentlastungsventile zu niedrigeren Kosten und komprimieren damit die Margen der etablierten Anbieter. Um wettbewerbsfähig zu bleiben, betonen westliche Marken fortschrittliche Materialien, prädiktive Diagnose und umfassende Lebenszyklusunterstützung, die Niedrigpreisanbieter kaum bieten können. Der Preisdruck ist bei einfachen Niederdruckanwendungen am stärksten, während Anwendungen in den Bereichen Kerntechnik, Luft- und Raumfahrt sowie Wasserstoff in Sonderbetrieb weiterhin Premiumpreise rechtfertigen.

Substitution durch Berstscheiben in Einweg-Bioprozessierungseinheiten

Einweg-Bioreaktoren erfreuen sich wachsender Beliebtheit, da Einweg-Liner den Reinigungsvalidierungsaufwand reduzieren. Berstscheiben bieten sterilen Einmalschutz und vermeiden bewegliche Teile, wodurch das Kontaminationsrisiko gesenkt wird. Dennoch müssen Berstscheiben nach der Aktivierung ausgetauscht werden und können nicht wieder abdichten, was zu höheren Verbrauchsmaterialkosten im Vergleich zu Druckentlastungsventilen führt, die wieder abdichten, und die Substitution auf Chargenoperationen beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zuverlässigkeit federbelasteter Ausführungen trifft auf das Aufkommen pilotgesteuerter Technologie

Federbelastete Ventile behielten mit einem Anteil von 46,55 % im Jahr 2025 die führende Position, was Jahrzehnte installierter Anlagen über Druckbereiche von 4 psig bis 6.250 psig und Temperaturen bis hinunter zu −450 °F widerspiegelt. Kosteneffiziente Konstruktion, einfache Wartung und hohe Verfügbarkeit halten die Nachfrage in Raffinerien, Chemieanlagen und Dampfkesseln stabil. Pilotgesteuerte Einheiten sollen mit einer CAGR von 7,44 % wachsen, da Betreiber eine engere Leckagekontrolle und größere Kapazität bei kompaktem Einbauraum priorisieren. Funktionen wie Fernmessleitungen und modulierende Scheibenführung entsprechen dem digitalen Druck zur Senkung von Methanemissionen und zur Verbesserung der Prozesseffizienz und stärken ihre Verbreitung auf dem Markt für Druckentlastungsventile.

Die Consolidated-Type-2900-Plattform von Baker Hughes ist ein Beispiel für hybride Flexibilität, da sie eine Feldumrüstung zwischen Betriebsmodi ermöglicht, um wechselnden Prozessbedingungen gerecht zu werden. Nischengeräte – Totlast-, Knickstab- und Balg-Ausgleichsventile – adressieren Mengenmessung, manipulationssichere Kalibrierung oder Gegendruckminderung, ihr aggregiertes Volumen bleibt jedoch gering. Lieferanten lenken daher Forschung und Entwicklung auf Verbesserungen pilotgesteuerter Ventile und die Integration intelligenter Aktuatoren, bei denen inkrementelle Leistungsverbesserungen Premiumpreise rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Ventilgröße: Großkalibrige Ventile erschließen Infrastrukturkapazitätserhöhungen

Ventile der mittleren Größe (2"–6") trugen im Jahr 2025 mit 41,02 % zum Umsatz bei und decken den Hauptströmungsbedarf in Öl-, Chemie- und Kraftwerken ab. Das Großkalibersegment über 6" soll jedoch bis 2031 mit einer CAGR von 7,74 % wachsen, da LNG-Terminals, Gaspipelines und wasserstofffähige Megaprojekte größere Auslassflächen für eine glaubwürdige Entlastung erfordern. Die Fisher-EZR-Baureihe von Emerson umfasst Gehäuse bis NPS 8 mit einem Einlassnenndruck von 1.050 psig und vereint hohe Kapazität mit feiner Druckregelung.

Technische Herausforderungen nehmen mit dem Durchmesser schnell zu: Gewicht, Düsenreaktionskräfte und Lärm erfordern besondere Aufmerksamkeit, und nur Lieferanten mit umfangreichen Gießerei- und Prüfkapazitäten können mithalten. Kleine Ventile unter 2" halten sich in Labor-, Instrumentierungs- und Pharmaskids, wo Platzbedarf, Sauberkeit und präzise Niedrigmengenleistung den Durchsatz überwiegen.

Nach Einstelldruck: Zunehmend intensive Prozesse treiben das Hochdruckwachstum voran

Mitteldruckgeräte zwischen 150 und 600 psi hielten im Jahr 2025 einen Marktanteil von 41,07 % am Markt für Druckentlastungsventile. Sie bleiben das Arbeitspferd der konventionellen Raffination und des Dampfbetriebs. Hochdruckversionen über 600 psi weisen eine CAGR von 7,68 % auf, bedingt durch Wasserstoffkomprimierung, überkritisches CO₂ und fortschrittliche Ethylen-Cracker, die einen Überdruckschutz bis zu 1.000 bar benötigen.

Materialien wie Inconel und Hastelloy gewährleisten mechanische Festigkeit und Beständigkeit gegen Wasserstoffversprödung, erhöhen jedoch den Preis. Niederdruckangebote unter 150 psi finden eine stabile Nachfrage in der Wasseraufbereitung, Heizungs-, Lüftungs- und Klimatechnik sowie der Lebensmittelverarbeitung. Lieferanten optimieren Scheibenprofile und Federeigenschaften, um eine schnelle Rücksetzung bei engen Abblasetoleranzen zu erreichen, was für die Reduzierung von Produktabgasen in kostspieligem Prozessmedium unerlässlich ist.

Nach Material: Edelstahl behält Vormachtstellung trotz zunehmender Verwendung von Sonderlegierungen

Austenitische Edelstahlgüten SS304/SS316 dominieren Anwendungen, bei denen Korrosionsbeständigkeit, Hygiene und leichte Reinigung von Bedeutung sind, und decken einen breiten Querschnitt von Chemie-, Lebensmittel- und Pharmalinien ab. Kohlenstoffstahl bleibt aufgrund seiner niedrigeren Kosten für nicht korrosive Anwendungen relevant, obwohl neue Umweltnormen in vielen Raffinerien die Umstellung auf beschichtete oder plattierte Gehäuse vorantreiben. Sonderlegierungen wie Monel oder Duplex-Edelstahl werden für Sauergas-, hochchloridhaltige oder Wasserstoffanwendungen eingesetzt, wobei das Wachstum mit tieferen CO₂-Sequestrierungs- und grünen Ammoniakprojekten zunimmt.

Die Materialwahl beeinflusst nun die Gesamtbetriebskosten stärker als die anfänglichen Investitionskosten. Betreiber wägen Ausfallzeiten, Inspektionsintervalle und Reinigungshäufigkeit bei der Auswahl höherwertiger Metalle ab und bevorzugen Lieferanten, die dokumentierte Lebenszyklusdaten vorweisen können.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucher: Pharma und Biotech bieten das höchste CAGR-Potenzial

Öl und Gas behielt im Jahr 2025 die Führungsposition mit 32,21 % Umsatzanteil aufgrund der schieren Anlagenbasis von vorgelagerten Quellen bis zu nachgelagerten Raffinerien. Chemie- und Petrochemiekomplexe folgen eng, während die Stromerzeugung herkömmliche Dampfanlagen und aufkommende nukleare Kleinmodulreaktoren umfasst. Pharmazeutische Linien verzeichnen das stärkste CAGR-Wachstum von 8,35 %, da sich Multi-Produkt-Biologikanlagen im asiatisch-pazifischen Raum proliferieren und jede davon rückverfolgbare, reinigungsfähige Entlastungsgeräte benötigt.

Lebensmittel-, Getränke- und Wasserversorgungsunternehmen runden die Nachfrage nach sanitären und Niederdruckangeboten ab. Zellstoff- und Papiermühlen rüsten weiterhin nach, um strengere Grenzwerte für diffuse Emissionen zu erfüllen, was zusätzliche Ersatzaufträge generiert und die Aftermarket-Erlöse für OEM auf dem Markt für Druckentlastungsventile aufrechterhalten.

Geografische Analyse

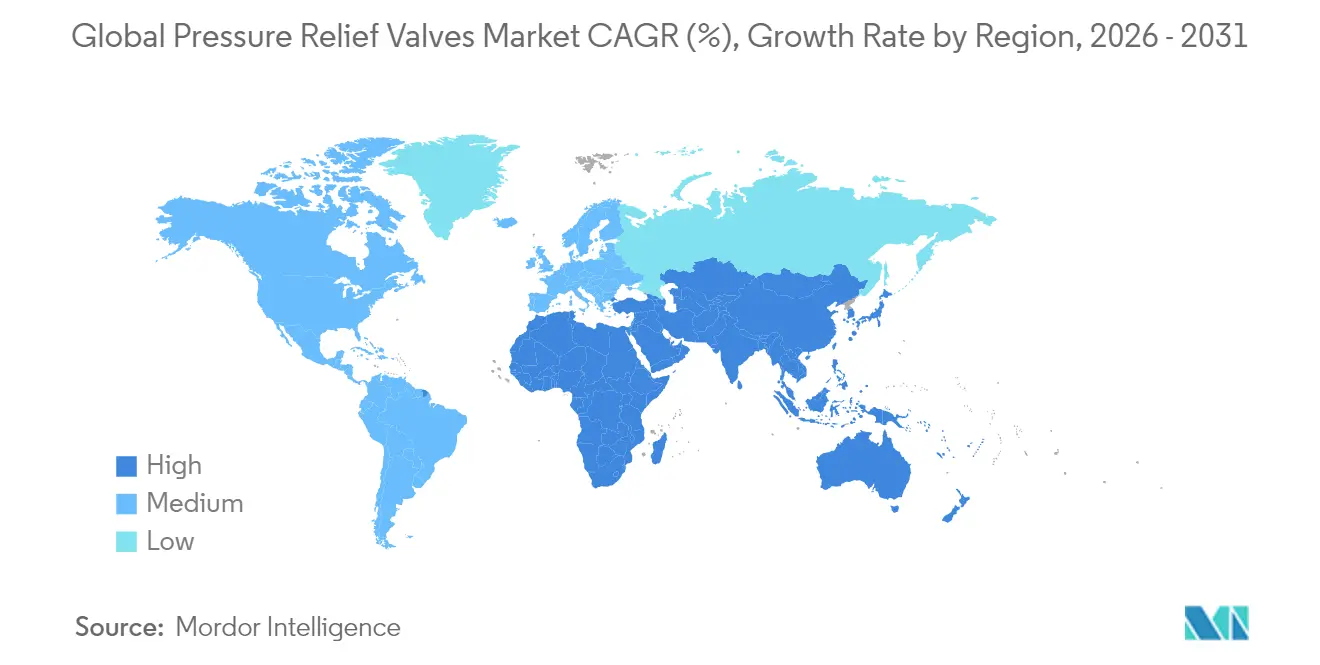

Der asiatisch-pazifische Raum erzielte im Jahr 2025 34,18 % des globalen Umsatzes und bleibt der Eckpfeiler des Volumenwachstums. Chinesische und indische Investitionen in Wasserstoff, LNG-Import und die Massenproduktion von Pharmazeutika verschaffen lokalen Assemblierern Skaleneffekte und ziehen gleichzeitig westliche OEM-Technologie im Lizenzverfahren an. Japan und Südkorea tragen Nachfrage aus fortgeschrittenen Chemie- und Nuklearsektoren bei, die Hochreinheits- und seismisch qualifizierte Sicherheitsventile erfordern. Lokale Zertifizierungssysteme konvergieren mit API und ASME, was den Export asiatisch gefertigter Geräte erleichtert und den regionalen Markt für Druckentlastungsventile ausweitet.

Der Nahe Osten weist bis 2031 mit 7,22 % die schnellste CAGR auf, da Brownfield-Raffineriesanierungen große, pauschal abgerechnete Ventilaustauchprogramme untermauern. Von Saudi-Arabien geführte Megaprojekte in der Raffinerie und die Diversifikation der Vereinigten Arabischen Emirate in die Petrochemie weiten den Bedarf an hochkapazitiven Hochtemperatur-Sicherheitsgeräten aus. Regierungen der Region unterstützen auch Grüner-Wasserstoff-Exporthubs, was die Nachfrage nach Hochdruckventilen weiter ausweitet. Nordamerika verzeichnet eine stabile Expansion auf der Grundlage strenger OSHA- und EPA-Konformität sowie Aufrüstungen der Midstream-Infrastruktur für Schiefergas. Europa setzt auf Druckgerätrichtlinien-Konformität und Dekarbonisierung und fördert die Einführung von Ventilen, die mit Wasserstoff- und CO₂-Abscheidemedien kompatibel sind. Lateinamerika vergibt episodische Projektaufträge in den Bereichen Raffination und Bergbau, während Afrika frühe Chancen im Zusammenhang mit LNG-Exportterminals bietet. In allen Regionen fließen digitale Überwachungs- und prädiktive Wartungsfunktionen zunehmend in Beschaffungsentscheidungen ein, was die technologische Differenzierung auf dem Markt für Druckentlastungsventile stärkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Wettbewerbslandschaft

Das globale Angebot ist mäßig auf diversifizierte Strömungssteuerungsgruppen konzentriert, die ein breites Produktsortiment mit weltweitem Service kombinieren. Emerson führt durch die Marken Crosby und Anderson Greenwood und bietet konventionelle bis pilotgesteuerte Ventile neben drahtlosen akustischen Monitoren an, die ein Vorsieden vor dem Öffnen erkennen. Baker Hughes nutzt Consolidated-Ventile sowie ein Green-Tag-Center-Netzwerk für zertifizierte Reparaturen und macht das Aftermarket-Geschäft zu einer wiederkehrenden Umsatzquelle.

Flowserve erweiterte das Portfolio für Sonderbetriebsanwendungen durch die Übernahme von MOGAS für 290 Millionen USD, was eine Strategie zur Dominanz in Nischen-, Hochdruck-, Schlamm- und Bergbausegmenten widerspiegelt. Crane Company stimmte der Übernahme von Precision Sensors & Instrumentation für 1,06 Milliarden USD zu, um Mess- und Entlastungstechnologien zu verbinden, was die Konvergenz zwischen Sensorik und Sicherheitsfunktionen signalisiert.

Kostengünstige chinesische und indische Hersteller fordern etablierte Anbieter bei einfachen federbelasteten Angeboten heraus, doch hohe regulatorische Hürden in nuklearen, Wasserstoff- und Pharmabereichen sichern Preisaufschläge für etablierte Marken. Die Kapitalintensität von Gießerei, Zerspanung und Hochdruckprüfständen begrenzt den Markteintritt für neue Teilnehmer. Lieferanten differenzieren sich daher durch digitale Diagnose, schnelle Druckgerätrichtlinien-/CRN-Zertifizierungsunterstützung und Vor-Ort-Service-Präsenz, die Betreiberausfallzeiten minimieren und ein wettbewerbliches Gleichgewicht auf dem Markt für Druckentlastungsventile aufrechterhalten.

Globale Marktführer der Druckentlastungsventilbranche

Emerson Electric Co.

Baker Hughes Company

Curtiss-Wright Corp.

LESER GmbH & Co. KG

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Crane Company gab die Übernahme von Precision Sensors & Instrumentation von Baker Hughes für 1,06 Milliarden USD bekannt und stärkte damit die Drucksensorikfähigkeiten insbesondere in der Luft- und Raumfahrt sowie in der Kerntechnik, mit prognostizierten Umsätzen von 390 Millionen USD im Jahr 2025.

- März 2025: Die US-amerikanische Nuklearaufsichtsbehörde veröffentlichte den Entwurf der NUREG-1482-Überarbeitung 4 mit aktualisierten Leitlinien für die Betriebsprüfung von Pumpen und Ventilen in Kernkraftwerken unter Einbeziehung gewonnener Erkenntnisse und Betriebserfahrungen.

- Juni 2025: ONGC gab eine Machbarkeitsstudie für eine Grünen-Wiese-Raffinerie in Jamnagar, Gujarat, in Zusammenarbeit mit Saudi-Arabien zur Rohölversorgung bekannt, was eine potenziell bedeutende Infrastrukturentwicklung mit umfangreichem Bedarf an Druckentlastungssystemen darstellt.

Berichtsumfang des globalen Marktes für Druckentlastungsventile

Ein Druckentlastungsventil ist eine Art Sicherheitsventil, das zur Steuerung oder Begrenzung des Drucks in einem System verwendet wird. Der Markt für Druckentlastungsventile ist nach Produkttyp, Einstelldruck, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in pilotgesteuert, federbelastet, Totlast und sonstige unterteilt. Nach Einstelldruck ist der Markt in Hochdruck, Mitteldruck und Niederdruck unterteilt. Nach Endverbraucher ist der Markt in Öl und Gas, chemische Verarbeitung, Stromerzeugung, Papier und Zellstoff, Lebensmittel und Getränke, Pharmazeutika und sonstige unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Druckentlastungsventile in 14 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf Umsatzbasis erstellt.

| Federbelastet |

| Pilotgesteuert |

| Totlast |

| Knickstab |

| Balg-Ausgleich |

| Bis 2 Zoll |

| 2 Zoll – 6 Zoll |

| Über 6 Zoll |

| Niedrig (unter 150 psi) |

| Mittel (15–600 psi) |

| Hoch (über 600 psi) |

| Kohlenstoffstahl |

| Edelstahl |

| Legierung und Sonderwerkstoffe |

| Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) |

| Chemie und Petrochemie |

| Stromerzeugung (Wärme, Kernkraft, erneuerbare Energien – Wasserstoff) |

| Zellstoff und Papier |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotech |

| Wasser und Abwasser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Federbelastet | |

| Pilotgesteuert | ||

| Totlast | ||

| Knickstab | ||

| Balg-Ausgleich | ||

| Nach Ventilgröße (Zoll) | Bis 2 Zoll | |

| 2 Zoll – 6 Zoll | ||

| Über 6 Zoll | ||

| Nach Einstelldruck | Niedrig (unter 150 psi) | |

| Mittel (15–600 psi) | ||

| Hoch (über 600 psi) | ||

| Nach Material | Kohlenstoffstahl | |

| Edelstahl | ||

| Legierung und Sonderwerkstoffe | ||

| Nach Endverbraucher | Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) | |

| Chemie und Petrochemie | ||

| Stromerzeugung (Wärme, Kernkraft, erneuerbare Energien – Wasserstoff) | ||

| Zellstoff und Papier | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Biotech | ||

| Wasser und Abwasser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die aktuelle Expansion des Marktes für Druckentlastungsventile?

Verbindliche API- und ASME-Konformität, LNG- und Wasserstoffinfrastruktur sowie Initiativen zur intelligenten Fertigung steigern gemeinsam die globale Nachfrage.

Welcher Produkttyp wächst am schnellsten?

Pilotgesteuerte Druckentlastungsventile verzeichnen bis 2031 eine CAGR von 7,44 %, da Anwender höhere Kapazitäten und niedrigere diffuse Emissionen anstreben.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

China und Indien investieren stark in Raffination, Chemie und Pharmazeutika und benötigen große Mengen normkonformer Entlastungsgeräte.

Wie beeinflussen digitale Technologien den Ventileinkauf?

HART- und IIoT-fähige Ventile liefern Echtzeit-Diagnose und prädiktive Wartung, reduzieren Ausfallzeiten und entsprechen den Zielen von Industrie 4.0.

Welche Herausforderungen bedrohen das Marktwachstum?

Preiskonkurrenz durch kostengünstige asiatische OEM, Rohstoffpreisvolatilität sowie verlängerte Druckgerätrichtlinien- oder CRN-Zertifizierungszyklen können die Gewinnmargen schmälern.

Welcher Endverbrauchersektor zeigt das höchste Wachstumspotenzial?

Pharma- und Biotechanwendungen erzielen eine CAGR von 8,35 % aufgrund von Hygieneanforderungen und steigender Biologika-Produktionskapazität.

Seite zuletzt aktualisiert am: