Marktgröße und Marktanteil für Premium-Backwaren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

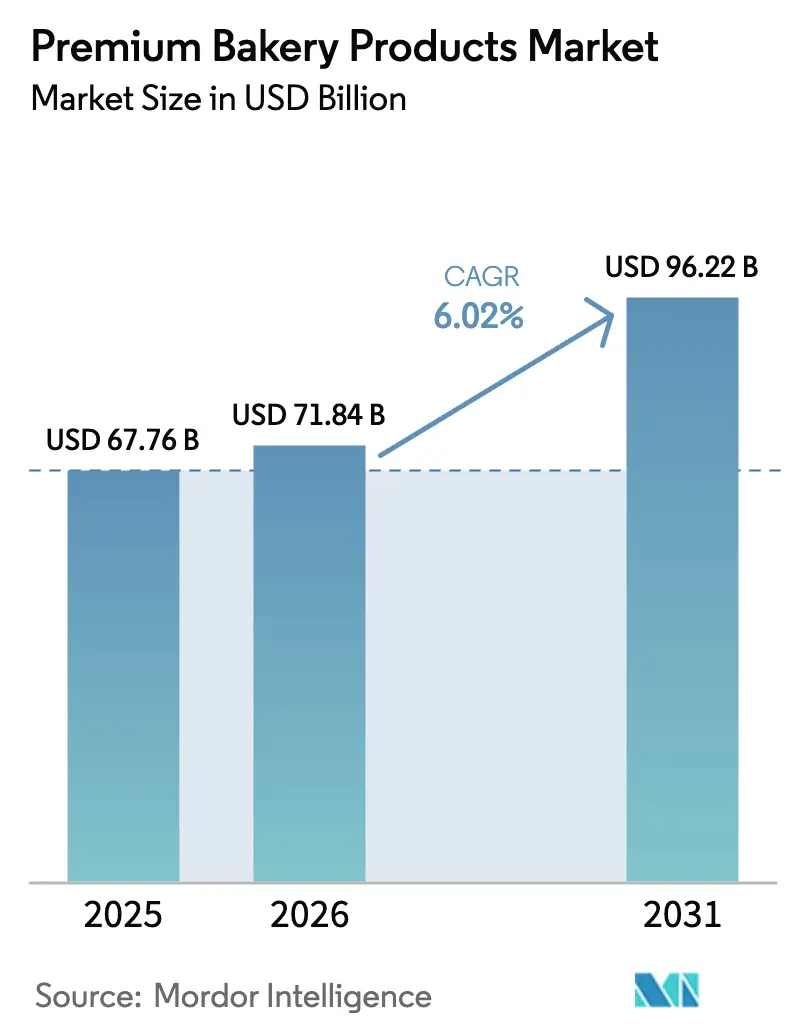

| Marktgröße (2026) | 71.84 Milliarden US-Dollar |

| Marktgröße (2031) | 96.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Premium-Backwaren von Mordor Intelligence

Die Marktgröße für Premium-Backwaren wird voraussichtlich von 67,76 Milliarden USD im Jahr 2025 auf 71,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,02 % im Zeitraum 2026–2031 einen Wert von 96,22 Milliarden USD erreichen. Die Expansion des Marktes für Premium-Backwaren resultiert aus der Verbrauchernachfrage nach handwerklich hergestellten Produkten, Zutaten mit sauberem Etikett sowie Convenience-Produkten, die für städtische Verbraucher geeignet sind. Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften tragen zum Marktwachstum bei, während verbesserte Gefrierverfahren erweiterte Vertriebsnetze für Kleinhersteller ermöglichen. Trotz der Lebensmittelinflation kaufen Verbraucher weiterhin Premium-Backwaren, die gesundheitliche Vorteile oder authentische Eigenschaften bieten. Darüber hinaus stellen Störungen in der Lieferkette und Schwankungen bei den Rohstoffkosten Herausforderungen für den Markt dar. Unternehmen, die diversifizierte Beschaffungsstrategien und Datenanalysen einsetzen, erhalten jedoch ihre betriebliche Effizienz aufrecht. Außerdem weisen das Brot- und das Tiefkühlsegment erhebliche Wachstumschancen auf. Premium-Brote, einschließlich handwerklich hergestellter und Spezialprodukte, ziehen gesundheitsbewusste Verbraucher an, die authentische Aromen und natürliche Zutaten suchen. Dieser Marktbedarf treibt die Produktentwicklung voran, insbesondere bei alten Getreidesorten und biologischen Komponenten. Das Tiefkühlbackwarensegment wächst durch technologische Fortschritte, die Produktstandards aufrechterhalten und eine verbesserte Distribution von Premium-Produkten ermöglichen.

Wichtigste Erkenntnisse des Berichts

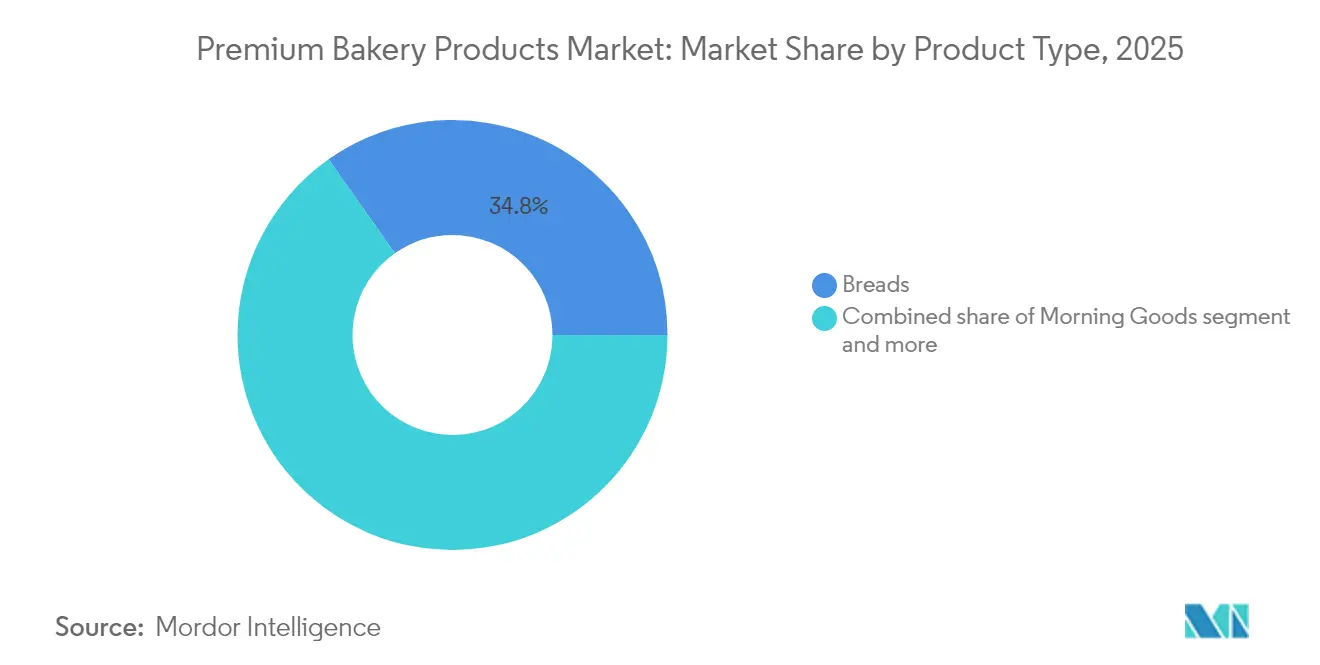

- Nach Produkttyp entfielen 34,78 % des Anteils am Markt für Premium-Backwaren im Jahr 2025 auf Brote, während Kekse und Biskuits voraussichtlich bis 2031 mit einer CAGR von 6,33 % wachsen werden.

- Nach Form hielt das Frischsegment im Jahr 2025 einen Anteil von 68,62 % an der Marktgröße für Premium-Backwaren, während das Tiefkühlproduktesegment bis 2031 voraussichtlich mit 5,18 % wachsen wird.

- Nach Kategorie behielt das konventionelle Segment im Jahr 2025 einen Anteil von 71,58 %; das glutenfreie Segment wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen.

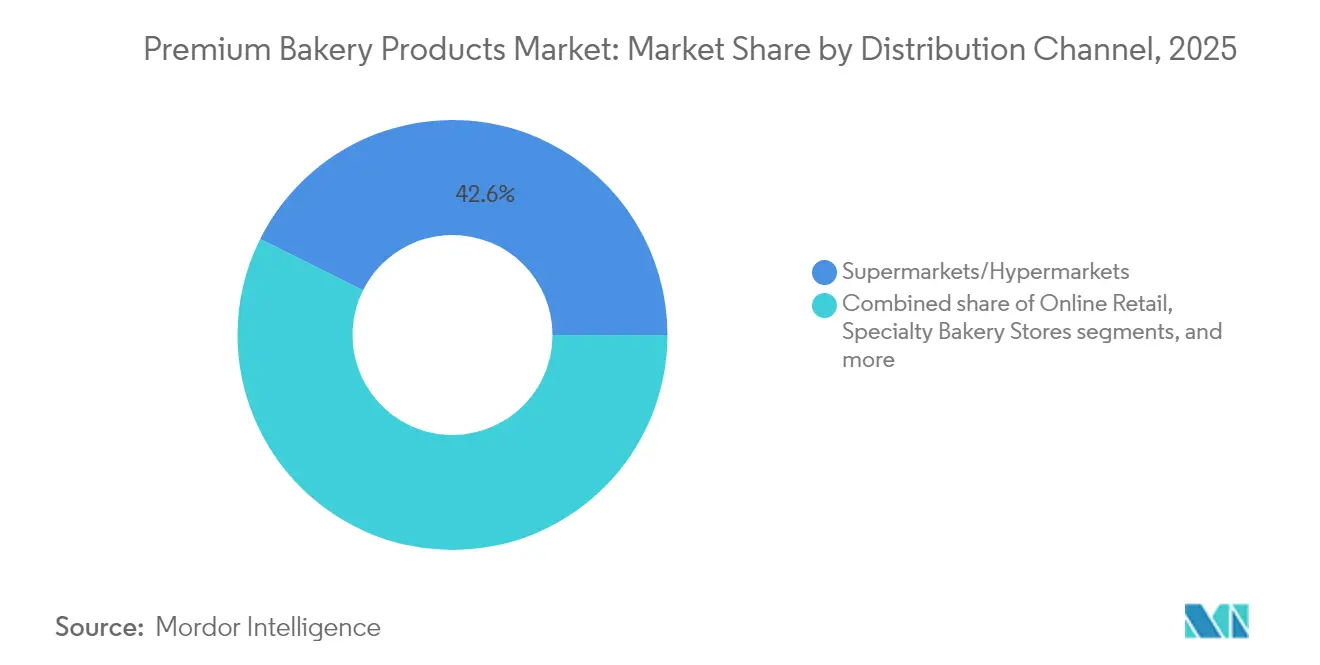

- Nach Vertriebskanal führten Supermärkte/Verbrauchermärkte mit einem Marktanteil von 42,63 % für Premium-Backwaren im Jahr 2025; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,42 % wachsen.

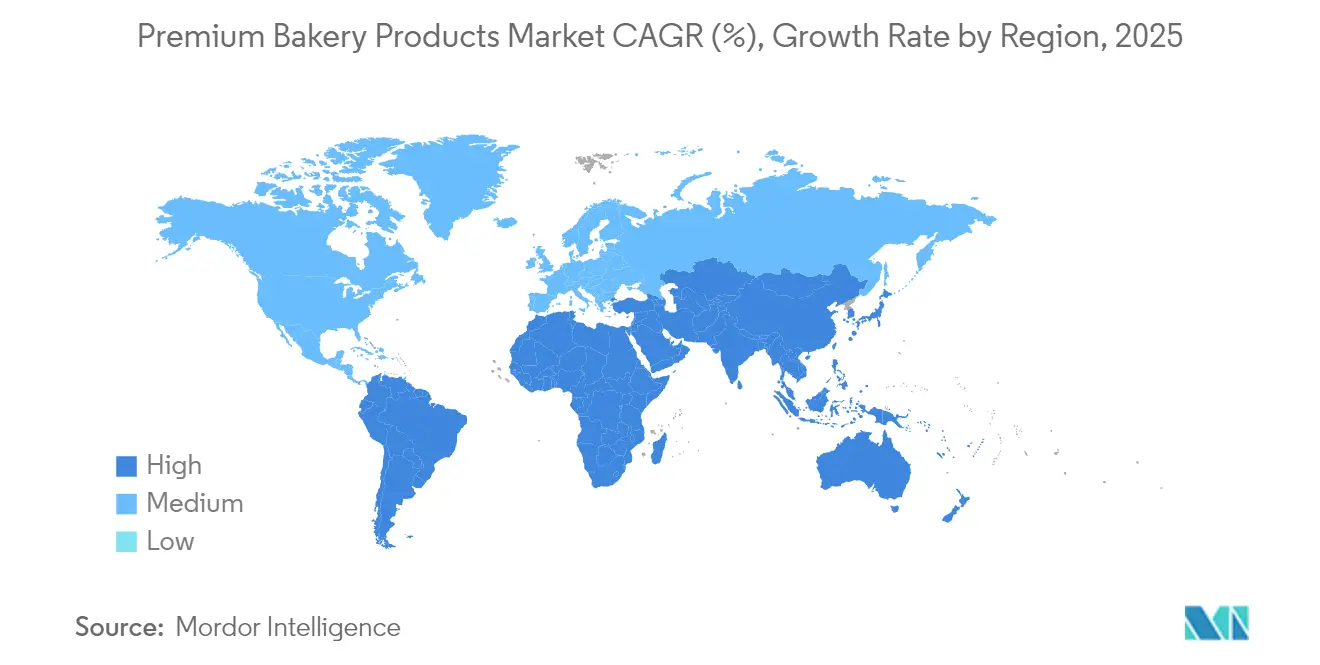

- Nach Geografie befehligte Europa im Jahr 2025 einen Marktanteil von 30,12 % für Premium-Backwaren, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 6,51 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Premium-Backwaren

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende städtische Lebensweise erhöht die Nachfrage nach Premium-Backwaren zum Mitnehmen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Backwaren mit sauberem Etikett und biologischen Backwaren | +1.8% | Nordamerika und Europa als Primärmarkt, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Gefrierverfahren verlängern die Haltbarkeit von Premium-Produkten | +0.9% | Global, insbesondere zugunsten aufstrebender Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucherpräferenz für handwerklich hergestellte und Gourmet-Backwaren | +1.5% | Europa und Nordamerika als Kernmarkt, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Innovation bei Aromen und Zutaten | +0.7% | Global, mit regionalen Aromapräferenzen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Produkten für spezielle Ernährungsformen | +1.1% | Nordamerika und Europa als Primärmarkt, wachsend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Lebensweise erhöht die Nachfrage nach Premium-Backwaren zum Mitnehmen

Die Urbanisierung verändert das Konsumverhalten der Menschen, da Stadtbewohner bequeme, hochwertige Lebensmitteloptionen suchen, die zu ihrem geschäftigen Alltag passen. Dieser Wandel hat die Nachfrage nach Premium-Produkten zum Mitnehmen erhöht und traditionell einfache Lebensmittelkategorien in Chancen für gehobene Angebote verwandelt. Laut dem Amt für Arbeitsstatistik gaben US-amerikanische Haushalte im Jahr 2023 durchschnittlich 574 USD für Backwaren aus [1]Quelle: Amt für Arbeitsstatistik, Verbraucherausgaben im Jahr 2023,

bls.gov . Der Bericht von Snack Food & Wholesale Bakery gibt an, dass Brote aus dem Kernsortiment im Jahr 2024 die am zweithäufigsten verkaufte Backwarenkategorie in den USA waren, mit einem Absatz von 3,3 Milliarden Einheiten [2]Quelle: Snack Food & Wholesale Bakery, State of the Industry 2024: Bakers continue to show resilience and creativity,

snackandbakery.com . Einzeln verpackte Premium-Produkte, die Frische bewahren und gleichzeitig Portabilität bieten, haben erhebliche Marktanteile gewonnen. Dieser Trend ist nicht nur in entwickelten Märkten sichtbar, sondern auch in aufstrebenden Volkswirtschaften, wo steigende verfügbare Einkommen und westlicher Einfluss ähnliche Verbraucherpräferenzen antreiben. Frühstücksartikel wie Gebäck und Morgengebäck haben sich diesem Trend angepasst, indem sie verfeinerte Aromen und natürliche Zutaten in portablen Formaten integriert haben und so ihre Konsumgelegenheiten über das traditionelle Frühstück hinaus erweitert haben.

Wachsende Nachfrage nach Backwaren mit sauberem Etikett und biologischen Backwaren

Anforderungen an Clean-Label-Produkte verändern die Beschaffung von Zutaten und Formulierungsstrategien, da Verbraucher die Produktzusammensetzungen zunehmend unter die Lupe nehmen und Transparenz in den Herstellungsprozessen fordern. Laut dem CBI-Ministerium für Auswärtige Angelegenheiten wird erwartet, dass Clean-Label-Produkte die europäische Lebensmittel- und Getränkeindustrie dominieren und zwischen 2025 und 2026 über 70 % der Portfolios ausmachen werden, gegenüber 52 % im Jahr 2021. Darüber hinaus betrachten 99 % der europäischen Hersteller Clean-Label-Produkte als wesentlich für ihre Geschäftsstrategie, wobei 87 % diese bereits im Jahr 2025 auf dem Markt anbieten [3]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen oder stellen eine Bedrohung für den europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?", cbi.eu . Dieses Wachstum ermöglicht es Premium-Bäckereien, konsistente Bio-Rohstoffe zu sichern und gleichzeitig Preisaufschläge beizubehalten, die die höheren Rohstoffkosten ausgleichen. Die Clean-Label-Bewegung geht über die Bio-Zertifizierung hinaus und umfasst natürliche Konservierungsmethoden, wobei Innovationen wie kultivierter Weizen und botanische Extrakte traditionelle chemische Konservierungsstoffe ersetzen. Die steigende Nachfrage nach Bio-Backwaren ermutigt Hersteller zusätzlich dazu, transparente Beschaffung von Zutaten und nachhaltige Produktionspraktiken zu übernehmen. Die Bereitschaft der Verbraucher, höhere Preise für Clean-Label-Produkte zu zahlen, schafft Wettbewerbsvorteile für Marken, die in transparente Lieferketten und natürliche Formulierungen investieren. Der Trend spricht insbesondere Millennials und Verbraucher der Generation Z an, die Gesundheits- und Umweltaspekte priorisieren, und unterstützt die Marktexpansion, da diese demografischen Gruppen zu primären Entscheidungsträgern beim Kauf werden.

Fortschrittliche Gefrierverfahren verlängern die Haltbarkeit von Premium-Produkten

Technologische Fortschritte bei Konservierungs- und Gefriersystemen transformieren den Markt für Premium-Backwaren, indem sie Herstellern ermöglichen, ihre Vertriebsnetze auszubauen und gleichzeitig die Produktqualität aufrechtzuerhalten. Die Einführung des Cooling@Packing-Systems von MULTIVAC, das 2024 den Deutschen Verpackungspreis erhielt, veranschaulicht diese Entwicklung. Dieses System reduziert die Temperatur der Produkte während des Verpackungsprozesses von 95 °C auf 30 °C, minimiert das Kontaminationsrisiko und verlängert die Haltbarkeit [4]Quelle: MULTIVAC Group, MULTIVAC gewinnt den Deutschen Verpackungspreis mit Cooling@Packing,

multivac.com . Darüber hinaus bewahren moderne Gefrierverfahren, einschließlich kryogener und ultraniedriger Temperaturgefriermethoden, die Texturen, Aromen und strukturelle Integrität von Premium-Produkten wie handwerklich hergestellten Broten, Gebäck und Torten, indem sie die Eiskristallbildung begrenzen. Diese technologischen Verbesserungen ermöglichen es Premium-Backwarenmarken, tiefgekühlte oder aufbackfertige Produkte in entfernte Märkte zu vertreiben und dabei ihre handwerkliche Qualität aufrechtzuerhalten. Die Fortschritte kommen insbesondere kleineren Herstellern zugute, indem sie ihnen Zugang zu breiteren geografischen Märkten verschaffen, den Produktabfall reduzieren und sicherstellen, dass Verbraucher Backwaren in optimaler Qualität erhalten. Die Integration fortschrittlicher Konservierungsmethoden mit der Premium-Produktpositionierung schafft Expansionschancen für handwerkliche und hochwertige Backwarenmarken, die es ihnen ermöglichen, die Produktion zu steigern und gleichzeitig ihre traditionellen Handwerksstandards beizubehalten.

Steigende Verbraucherpräferenz für handwerklich hergestellte und Gourmet-Backwaren

Handwerkliche Produkte verbinden traditionelles Handwerk, authentische Produktionsmethoden und hochwertige Zutaten, um bedeutungsvolle Lebensmittelerlebnisse zu schaffen, die über standardmäßige Premium-Angebote hinausgehen. Social-Media-Plattformen erhöhen die Sichtbarkeit dieser optisch ansprechenden Produkte und generieren organisches Marketing, das die Akquisitionskosten für Premium-Marken senkt. Einzelhandelsbäckereien bieten jetzt handwerklich gestaltete verpackte Produkte an, die handgefertigte Qualität mit effizienten Vertriebsmethoden verbinden. Diese Produkte entsprechen der wachsenden Verbrauchernachfrage nach authentischen, köstlichen, verzehrfertigen Backwaren, die Premium-Zutaten und traditionelle Produktionsmethoden aufweisen. Unternehmen erweitern ihre Premium-Produktlinien in Supermärkten, indem sie praktische Formate mit frisch gebackenen Eigenschaften anbieten, um breitere Verbrauchersegmente zu erreichen und dabei handwerkliche Qualitäten beizubehalten. Quality Bakery Products (QBP) veranschaulicht diesen Trend mit seinen neuen Einzelhandelsangeboten im Mai 2025, darunter ein handwerklicher Obstkuchen mit ausgewählten Früchten und Nüssen sowie Kuchenböden für den Einzelhandel, die für die Verbraucherfreundlichkeit konzipiert sind. Diese Markteinführungen entsprechen der Expansion von QBP bei Premium-Produkten im handwerklichen Stil im verpackten Backwarenmarkt. Die anhaltende Beliebtheit von Sauerteig, die während der Pandemie zunahm, zeigt das anhaltende Verbraucherinteresse an traditioneller Fermentation und komplexen Aromen, die handwerkliche Produkte von konventionellen Alternativen unterscheiden. Das Gourmet-Segment hat von Zutateninnovationen profitiert, wobei alte Getreidesorten und funktionelle Komponenten integriert werden, die Premium-Preise rechtfertigen und gleichzeitig wahrgenommene gesundheitliche Vorteile bieten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis und Erschwinglichkeitsprobleme | -1.4% | Global, besonders ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Schwankungen bei den Rohstoffpreisen | -1.1% | Global, mit unterschiedlichen regionalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter handwerklicher Kanal begrenzt die Skalierbarkeit in aufstrebenden Märkten | -0.8% | Asiatisch-pazifischer Raum und Lateinamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Wachsende Bedenken hinsichtlich Zucker- und Kohlenhydrataufnahme | -0.9% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis und Erschwinglichkeitsprobleme

Die Premium-Positionierung schafft inhärente Zugangshürden, die die Marktdurchdringung einschränken, insbesondere wenn wirtschaftliche Unsicherheit die Haushaltsbudgets belastet und Verbraucher zwingt, Preis-Leistungs-Verhältnis über Qualität zu stellen. Die Bifurkation der Verbraucherausgabenmuster – bei der wirtschaftlich belastete Haushalte zu Preis-Leistungs-Angeboten tendieren, während wohlhabende Segmente Premium-Produkte annehmen – schränkt das allgemeine Marktexpansionspotenzial ein. Die Preise für Bioweizen übersteigen konventionelle Alternativen erheblich, wobei die Preissensitivität die Entscheidungen zur Adoption von Backwaren beeinflusst, trotz des Verbraucherinteresses an Bio-Produkten. Dieser Preisdruck verstärkt sich in aufstrebenden Märkten, wo Premium-Backwaren mit traditionellen Alternativen und lokalen handwerklichen Angeboten zu deutlich niedrigeren Preispunkten konkurrieren. Die Herausforderung wird besonders akut in Inflationsphasen, wenn die Rohstoffkosten schneller steigen als die Kaufkraft der Verbraucher, und Marken gezwungen sind, zwischen Margenreduzierung und Marktanteilsverlust zu wählen. Strategische Reaktionen umfassen Wertoptimierung, Portionsoptimierung und abgestufte Produktportfolios, die eine Premium-Positionierung aufrechterhalten und gleichzeitig zugängliche Einstiegspunkte für preissensitive Verbraucher bieten.

Schwankungen bei den Rohstoffpreisen

Rohstoffvolatilität schafft operative Komplexität und Margendruck, der vorhersehbare Preisstrategien und langfristige Planungsfähigkeiten entlang der gesamten Wertschöpfungskette für Premium-Backwaren untergräbt. Laut dem US-amerikanischen Landwirtschaftsministerium stiegen beispielsweise die Kosten für Backzutaten 2022/23 um 22 %, wobei Eier aufgrund von Vogelgrippeausbrüchen um 60 % stiegen, während die Preise für Mehl und Butter um etwa 20 % anstiegen. Die Weizenspreisvolatilität, die durch geopolitische Spannungen und Wetterstörungen angetrieben wird, betrifft insbesondere Premium-Bäcker, die auf Spezialmehle mit begrenzten Bezugsalternativen angewiesen sind. Premium-Bäcker übernehmen zunehmend Just-in-Case-Lagerstrategien und diversifizierte Beschaffungsansätze, um die Volatilitätsauswirkungen zu mindern, obwohl diese Maßnahmen das Betriebskapital und die operative Komplexität erhöhen. Schwankungen bei den Rohstoffpreisen führen zu Unsicherheit bei der Produktrezeptur und der Markenkonsistenz, die für die Aufrechterhaltung der Premium-Positionierung entscheidend sind. Premium-Backwarenmarken, die häufig einzigartige oder hochwertige Zutaten betonen, wie zum Beispiel kultivierte Butter nach europäischer Art, biologische Mehle oder Eier aus Freilandhaltung, haben im Vergleich zu Massenmarktherstellern engere Substitutionsmöglichkeiten. Dies begrenzt ihre Flexibilität bei der Anpassung an Preisschwankungen und setzt sie unter Druck, entweder die Einzelhandelspreise zu erhöhen oder Margenverluste zu absorbieren – beides bedroht ihre Wettbewerbsfähigkeit in einem preissensitiven, aber qualitätsorientierten Verbrauchersegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brote führen, während Snacking die Innovation antreibt

Brote behalten die Marktführerschaft mit einem Anteil von 34,78 % im Jahr 2025, was ihre grundlegende Rolle in der globalen Ernährung und die erfolgreiche Premiumisierung traditioneller Grundnahrungsmittel durch handwerkliche Positionierung und Rezepturen mit sauberem Etikett widerspiegelt. Das Segment profitiert von der Beliebtheit von Sauerteig und Innovationen bei alten Getreidesorten, die Premium-Preise erzielen und gleichzeitig wahrgenommene gesundheitliche Vorteile bieten. Kekse und Biskuits entwickeln sich mit einer CAGR von 6,33 % bis 2031 zur am schnellsten wachsenden Kategorie, angetrieben durch Snacking-Anlässe und die Präferenz für portable Formate, die mit städtischen Lifestyle-Trends übereinstimmen.

Morgengebäck profitiert von Convenience-Trends und der Premium-Positionierung beim Frühstück, während Torten und Gebäck von der Nachfrage für Feierlichkeiten und Innovationen bei Einzelportionen profitieren. Die Kategorie „Sonstige” umfasst aufkommende Formate wie proteinangereicherte Produkte und funktionelle Backwaren, die traditionelle Kategoriegrenzen verwischen. Bessere-für-Sie-Rezepturen in allen Produkttypen spiegeln das Gesundheitsbewusstsein der Verbraucher wider, wobei Varianten mit hohem Proteingehalt und niedrigem Kohlenhydratgehalt bei fitnessorientieren demografischen Gruppen an Zugkraft gewinnen. Innovationen bei Aromen und Zutaten ermöglichen die Produktdifferenzierung innerhalb etablierter Kategorien und schaffen Möglichkeiten für Premium-Positionierung und Margenausweitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Frische Dominanz durch Tiefkühl-Innovation herausgefordert

Frische Produkte verfügen im Jahr 2025 über einen Marktanteil von 68,62 % und profitieren von der Verbraucherwahrnehmung von Qualität und handwerklicher Authentizität, die Premium-Positionierung und Impulskäufe antreiben. Das Frischsegment gedeiht besonders in Randsortiment-Bäckereiumgebungen, wo optische Attraktivität und Duft sensorische Marketingvorteile schaffen, die Tiefkühlalternativen nicht replizieren können. Tiefkühlprodukte schreiten jedoch mit einer CAGR von 5,18 % bis 2031 voran, ermöglicht durch technologische Innovationen, die Qualität bewahren und gleichzeitig die Vertriebsreichweite erweitern und Abfall reduzieren.

Fortschrittliche Gefrierverfahren und verbesserte Verpackungslösungen begegnen historischen Qualitätsbedenken, die die Premium-Positionierung von Tiefkühlprodukten einschränkten, und schaffen neue Marktchancen für handwerkliche Marken, die eine geografische Expansion anstreben. Das Tiefkühlsegment profitiert von Convenience-Trends und Anforderungen an längere Haltbarkeit in aufstrebenden Märkten, wo die Kühlketteninfrastruktur den Zugang zu Premium-Produkten ermöglicht. Hybridansätze, wie vorgebackene Tiefkühlprodukte, die im Einzelhandelsumfeld fertiggestellt werden, kombinieren die Vorteile von Convenience mit frischer Präsentation, um die Vorteile beider Segmente zu nutzen. Die Formsegmentierung spiegelt zunehmend Lieferkettenstrategien wider statt reine Verbraucherpräferenzen, wobei erfolgreiche Marken beide Formate optimieren, um die Marktreichweite und operative Effizienz zu maximieren.

Nach Vertriebskanal: Traditioneller Einzelhandel entwickelt sich inmitten digitaler Disruption

Supermärkte/Verbrauchermärkte halten im Jahr 2025 einen dominanten Marktanteil von 42,63 %. Diese Großformateinzelhändler nutzen ihre Skalenvorteile und erhebliche Investitionen in Randsortiment-Backwarenbereiche, die überzeugende Frischproduktpräsentationen schaffen und bedeutende Impulskaufmöglichkeiten generieren. Ihre In-Store-Bäckereibetriebe verbinden effektiv Convenience mit wahrgenommener Frische, obwohl sie weiterhin zunehmenden Herausforderungen durch Eigenmarkenkonkurrenz und operative Komplexität in ihrem täglichen Betrieb ausgesetzt sind. Der Online-Einzelhandel zeigt erheblichen Schwung und soll bis 2031 mit einer CAGR von 7,42 % wachsen, womit er sich als am schnellsten wachsender Vertriebskanal etabliert. Dieses bemerkenswerte Wachstum wird in erster Linie durch Direct-to-Consumer-Handwerksmarken und abonnementbasierte Modelle angetrieben, die traditionelle Einzelhandelsaufschläge umgehen.

Spezial-Bäckereifachgeschäfte behalten ihre starke Marktposition durch sorgfältig kuratierte Produktauswahl und ansprechende Einzelhandelsumgebungen, die effektiv Premium-Preise und eine nachhaltige Kundenbindung unterstützen. Convenience-Stores und Lebensmittelgeschäfte bedienen konsequent den Sofortverbrauchsbedarf mit strategisch gestalteten Mitnahmeformaten. Das Horeca- und Foodservice-Segment profitiert erfolgreich von Erlebnisessen-Trends und Premium-Restaurantangeboten, während es Herausforderungen durch steigende Arbeitskosten und operative Anforderungen bewältigt. Der wachsende E-Commerce-Kanal ermöglicht es handwerklichen Marken, eine Premium-Positionierung durch umfassende Kundenbindungsstrategien aufzubauen, obwohl ihre Vertriebsreichweite und Produktauswahl durch Fulfillment-Kosten und Lieferbeschränkungen eingeschränkt bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Stabilität trifft auf Spezialitätenwachstum

Konventionelle Produkte halten im Jahr 2025 einen Marktanteil von 71,58 % und zeigen die anhaltende Dominanz traditioneller Rezepturen auf dem Markt. Diese Marktstellung resultiert aus der weitverbreiteten Vertrautheit der Verbraucher und etablierten Lieferketten, die wettbewerbsfähige Preise über alle Vertriebskanäle hinweg ermöglichen. Glutenfreie Produkte entwickeln sich mit einer CAGR von 7,58 % bis 2031 zur am schnellsten wachsenden Kategorie, angetrieben durch ein gesteigertes Bewusstsein für Zöliakie und gesundheitsbewusste Verbraucherpräferenzen in globalen Märkten.

Das Wachstum im Segment der Spezialdiätprodukte spiegelt unterschiedliche Ernährungseinschränkungen und Lebensstilentscheidungen wider und schafft eigenständige Marktmöglichkeiten für Premium-Produkte in verschiedenen Regionen. Verbraucher mit Weizen- und Glutenunverträglichkeiten zeigen eine erhöhte Bereitschaft, sowohl für glutenfreie als auch für biologische Produkte mehr zu zahlen, was auf potenzielle kategorienübergreifende Verkaufsmöglichkeiten in Einzelhandelskanälen hinweist. Rezepturen mit sauberem Etikett dienen als Brücke zwischen konventionellen und Spezialkategorien, indem sie Gesundheitsbedenken ohne Ernährungseinschränkungen ansprechen und breitere Verbrauchersegmente ansprechen. Die Marktsegmentierung spiegelt ein zunehmendes Gesundheitsbewusstsein und die Anpassung des Premium-Backwarensektors an unterschiedliche Ernährungsanforderungen wider, während Produktqualität und Geschmacksstandards aufrechterhalten werden.

Geografieanalyse

Europa hält im Jahr 2025 einen Marktanteil von 30,12 %, angetrieben durch etablierte handwerkliche Traditionen und ausgereifte Verbraucherpräferenzen für Premium-Backwaren. Die robusten Regulierungsrahmen der Region unterstützen Zertifizierungen für saubere Etiketten und Bio-Produkte und bieten Premium-Marken erhebliche Wettbewerbsvorteile. Europa behauptet seine Marktführerschaft aufgrund seiner traditionellen Backexpertise, der Verbrauchernachfrage nach biologischen Produkten und Produkten mit sauberem Etikett sowie strenger Qualitätsstandards. Der Fokus der Region auf Sauerteigbrote, Spezialgetreidesorten und pflanzliche Produkte zieht weiterhin Verbraucher an.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,51 % bis 2031 die höchste Wachstumsrate, unterstützt durch steigende verfügbare Einkommen und eine weitverbreitete Übernahme westlicher Lebensstile. Die jüngere, städtische Bevölkerung der Region zeigt wachsendes Interesse an Premium-Lebensmitteln und gesundheitsbewussten Entscheidungen, insbesondere bei Backwaren mit sauberem Etikett und funktionellen Backwaren. Die verstärkte Nutzung digitaler Plattformen und Lieferdienste für Lebensmittel in China und Indien verbessert den Zugang zu Premium-Backwaren. Die Expansion des E-Commerce im asiatisch-pazifischen Raum ermöglicht es Premium-Marken, Verbraucher direkt zu erreichen, traditionelle Einzelhandelsaufschläge zu umgehen und Kundenbeziehungen durch Storytelling und personalisierte Angebote aufzubauen. Internationale Marken, die in diese Märkte eintreten, gehen häufig strategische Partnerschaften mit lokalen Akteuren ein, um regulatorische Anforderungen und regionale Präferenzen in fragmentierten Märkten effektiv zu bewältigen.

Nordamerika verzeichnet durch gesundheitsorientierte Verbraucherpräferenzen und Premium-Positionierung in traditionellen Backwarenkategorien durch bessere-für-Sie-Rezepturen und handwerkliche Positionierung ein konsistentes Wachstum. Die entwickelten Vertriebsnetze und die E-Commerce-Infrastruktur der Region unterstützen die Expansion von Direct-to-Consumer-Premium-Marken, um Skalierbarkeit zu erreichen. Südamerika sowie Naher Osten und Afrika bieten Wachstumspotenzial durch zunehmende Urbanisierung und steigende Einkommen, obwohl der Markterfolg Produkte erfordert, die auf lokale Präferenzen und Preisüberlegungen zugeschnitten sind.

Wettbewerbslandschaft

Der Markt für Premium-Backwaren weist eine moderate Fragmentierung auf, bei der handwerkliche Bäckereien und multinationale Konzerne durch differenzierte Marktpositionierung und Vertriebskanäle konkurrieren. Diese Fragmentierung spiegelt die unterschiedlichen Verbraucherpräferenzen des Marktes und die relativ niedrigen Markteintrittsbarrieren für spezialisierte Premium-Marken wider, obwohl Skalenvorteile bei Vertrieb und Rohstoffbeschaffung größere Akteure in Zeiten von Rohstoffpreisvolatilität begünstigen. Die wichtigsten Akteure auf dem Markt sind Grupo Bimbo SAB de CV, Mondelez International Inc. und Britannia Industries Ltd.

Strategische Muster betonen vertikale Integration und Direct-to-Consumer-Fähigkeiten, wobei erfolgreiche Unternehmen in proprietäre Vertriebsnetze und E-Commerce-Plattformen investieren, die traditionelle Einzelhandelsaufschläge umgehen und direkte Kundenbeziehungen aufbauen, die Premium-Preise unterstützen. Handwerkliche Marken etablieren ihre Marktpräsenz durch traditionelle Rezepte, lokal bezogene Zutaten und Produkte mit sauberem Etikett, die gesundheitsbewusste Verbraucher, insbesondere jüngere demografische Gruppen, ansprechen. Diese Unternehmen bauen Kundenloyalität durch Präsenz in sozialen Medien und Influencer-Kooperationen auf. Als Reaktion darauf akquirieren große Konzerne Premium-Backwaren-Start-ups, investieren in Forschung und Entwicklung für innovative Zutaten und erweitern ihre Produktportfolios um glutenfreie, pflanzliche und zuckerreduzierte Optionen.

Datenanalysen ermöglichen es Unternehmen, ihre Angebote auf der Grundlage regionaler Präferenzen, Ernährungsanforderungen und Konsumgelegenheiten anzupassen und so die Marktausrichtung zu verbessern. Unternehmen implementieren auch Co-Branding-Strategien und bringen Sondereditionsprodukte auf den Markt, um das Marktinteresse aufrechtzuerhalten und sich im Wettbewerbsumfeld zu differenzieren.

Marktführer für Premium-Backwaren

Grupo Bimbo SAB de CV

Mondelez International Inc.

Britannia Industries Ltd.

Associated British Foods plc (Allied Bakeries & ABF Brands)

Finsbury Food Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Rich Products (Rich's) führte den Christie Cookie Co. Celebration Cookie ein, der eine Premium-Zuckerkeksbasis aus Butter, Vanille und Geburtstagskuchenaromen kombinierte. Der Keks enthielt Streusel, weiße Schokolade und Marshmallows und lieferte ein frisch gebackenes Produkt, das für Feierlichkeiten geeignet ist.

- Dezember 2024: ARYZTA baute eine neue großformatige Steinofenlinie in seiner deutschen Niederlassung. Die Erweiterung begegnete der wachsenden Nachfrage nach authentischen, im Steinofen gebackenen handwerklichen Broten in Einzelhandels- und Foodservice-Märkten. Diese Investition steigerte die Premium-Backwarenproduktionskapazität von ARYZTA und unterstützte seine Strategie zur Herstellung hochwertiger, traditioneller Backwaren für den globalen Vertrieb.

- Mai 2024: Bridor errichtete eine Brot- und Gebäckproduktionsstätte in New Jersey, um seine nordamerikanischen Aktivitäten auszubauen. Die Anlage begegnete der steigenden Nachfrage nach Backwaren im europäischen Stil und steigerte die Produktionskapazität für handwerkliche Produkte nach traditionellen Methoden im industriellen Maßstab. Diese Investition stärkte Bridors Präsenz auf dem US-amerikanischen Markt durch lokale Produktionsfähigkeiten.

- März 2024: Episens von InVivo gründete GOURMANCE, eine französische Backwarenmarke für Foodservice- und Backwarenprofis im In- und Ausland. Die Marke bot Brote, Viennoiserien, Gebäck und kulinarische Hilfsmittel an, um der wachsenden Nachfrage nach Premium-Backwaren für die unmittelbare Verwendung zu entsprechen. GOURMANCE setzte traditionelle Produktionsmethoden ein, einschließlich langer Fermentationsprozesse, und verwendete französische Zutaten wie lokalen Weizen, Eier aus Freilandhaltung und Butter.

Globaler Berichtsumfang des Marktes für Premium-Backwaren

Backwaren gibt es in einer großen Vielfalt und werden aus Mehl oder Schrot hergestellt, das aus Getreide gewonnen wird. Die Qualität von Premium-Backwaren ist überdurchschnittlich, sie sind jedoch häufig teurer. Der globale Markt für Premium-Backwaren ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Brote, Kekse und Biskuits, Morgengebäck, Torten und Gebäck sowie Sonstiges unterteilt. Nach Vertriebskanal ist der Markt in Verbrauchermärkte/Supermärkte, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Brote |

| Kekse und Biskuits |

| Morgengebäck |

| Torten und Gebäck |

| Sonstiges |

| Frisch |

| Tiefgekühlt |

| Konventionell |

| Glutenfrei |

| Horeca/Foodservice | |

| Einzelhandel/Haushalt | Supermärkte/Verbrauchermärkte |

| Spezial-Bäckereifachgeschäfte | |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brote | |

| Kekse und Biskuits | ||

| Morgengebäck | ||

| Torten und Gebäck | ||

| Sonstiges | ||

| Nach Form | Frisch | |

| Tiefgekühlt | ||

| Nach Kategorie | Konventionell | |

| Glutenfrei | ||

| Nach Vertriebskanal | Horeca/Foodservice | |

| Einzelhandel/Haushalt | Supermärkte/Verbrauchermärkte | |

| Spezial-Bäckereifachgeschäfte | ||

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Premium-Backwaren?

Der Markt für Premium-Backwaren wurde im Jahr 2026 auf 71,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 96,22 Milliarden USD erreichen.

Welche Region hält heute den größten Marktanteil für Premium-Backwaren?

Europa führt mit einem Marktanteil von 30,12 % für Premium-Backwaren im Jahr 2025, angetrieben durch fest verankerte handwerkliche Traditionen.

Welches Produktsegment wächst am schnellsten?

Kekse und Biskuits verzeichnen bis 2031 mit 6,33 % die höchste CAGR aufgrund zunehmender Snacking-Gelegenheiten.

Wie schnell wächst der Online-Kanal?

Der Online-Einzelhandel wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,42 % wachsen, da Direct-to-Consumer-Modelle skalieren.

Seite zuletzt aktualisiert am: