Marktgröße und Marktanteil für Schwangerschaftserkennungssets

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

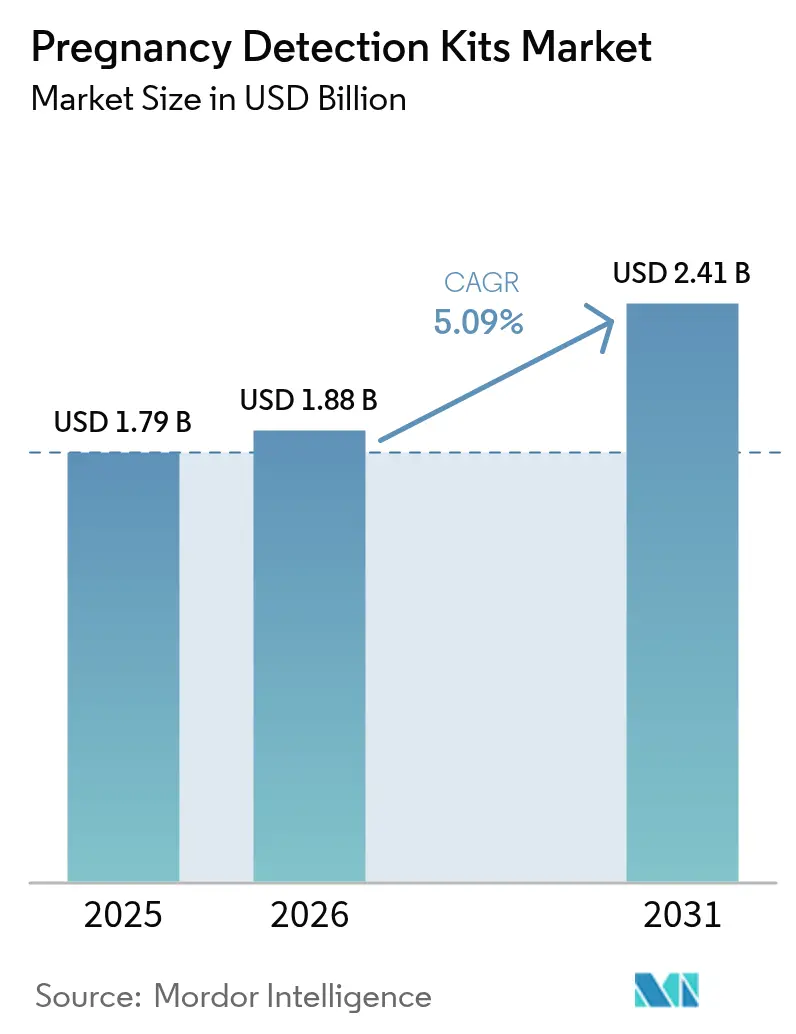

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Schwangerschaftserkennungssets durch Mordor Intelligence

Die Marktgröße für Schwangerschaftserkennungssets wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 1,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,09 % über den Zeitraum 2026–2031 einen Wert von 2,41 Milliarden USD erreichen. Die steigende Rate ungeplanter Schwangerschaften, die rasche Durchdringung des E-Commerce sowie der Wandel hin zur häuslichen Selbstfürsorge positionieren Schwangerschaftstests als unverzichtbare Werkzeuge der Primärversorgung, die Verbraucher mit umfassenderen Ökosystemen der reproduktiven Gesundheit verbinden. Erschwingliche Linienformat-Produkte stützen weiterhin den volumenstarken Absatz, während digitale und smart-vernetzte Geräte ein Premium-Subsegment erschließen, indem sie Bluetooth-fähige Lesegeräte mit mobilen Gesundheits-Apps koppeln. Regional gesehen hielt Nordamerika im Jahr 2024 einen Anteil von 39,72 %, doch der asiatisch-pazifische Raum expandiert mit einer CAGR von 6,17 % schneller, begünstigt durch Urbanisierung, steigende verfügbare Einkommen und eine verbesserte Einzelhandelsinfrastruktur. Der Wettbewerbsvorteil dreht sich nunmehr darum, Kostenführerschaft bei Commodity-Streifen mit Investitionen in digitale Plattformen zu verbinden, die wiederkehrendes Engagement, Datenanalysen und abonnementbasierte Umsatzströme bieten.

Wesentliche Erkenntnisse des Berichts

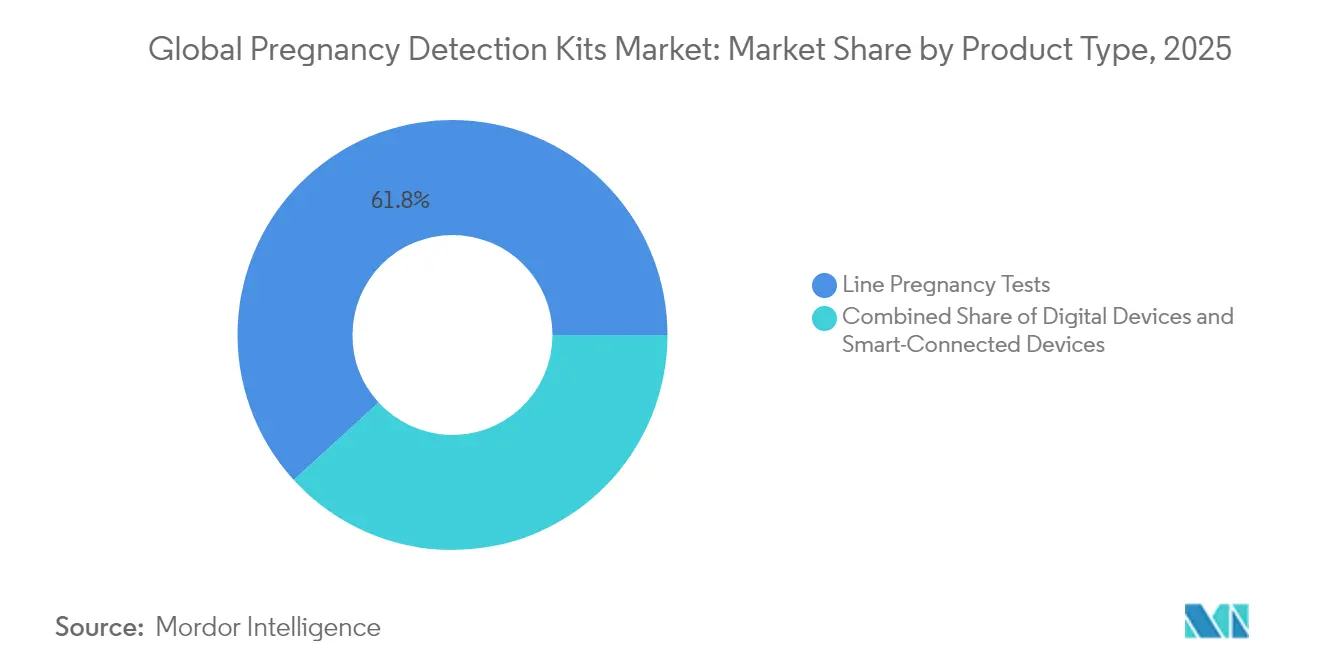

- Nach Produkttyp erfassten Linien-Schwangerschaftstests im Jahr 2025 einen Marktanteil von 61,78 % am Markt für Schwangerschaftserkennungssets, während smart-vernetzte Geräte bis 2031 voraussichtlich mit einer CAGR von 6,62 % zulegen werden.

- Nach Testart dominierten Urin-hCG-Formate im Jahr 2025 mit einem Anteil von 92,61 % an der Marktgröße für Schwangerschaftserkennungssets, während Blut-hCG-Formate mit einer CAGR von 5,73 % zwischen 2026 und 2031 das am schnellsten wachsende Segment darstellen.

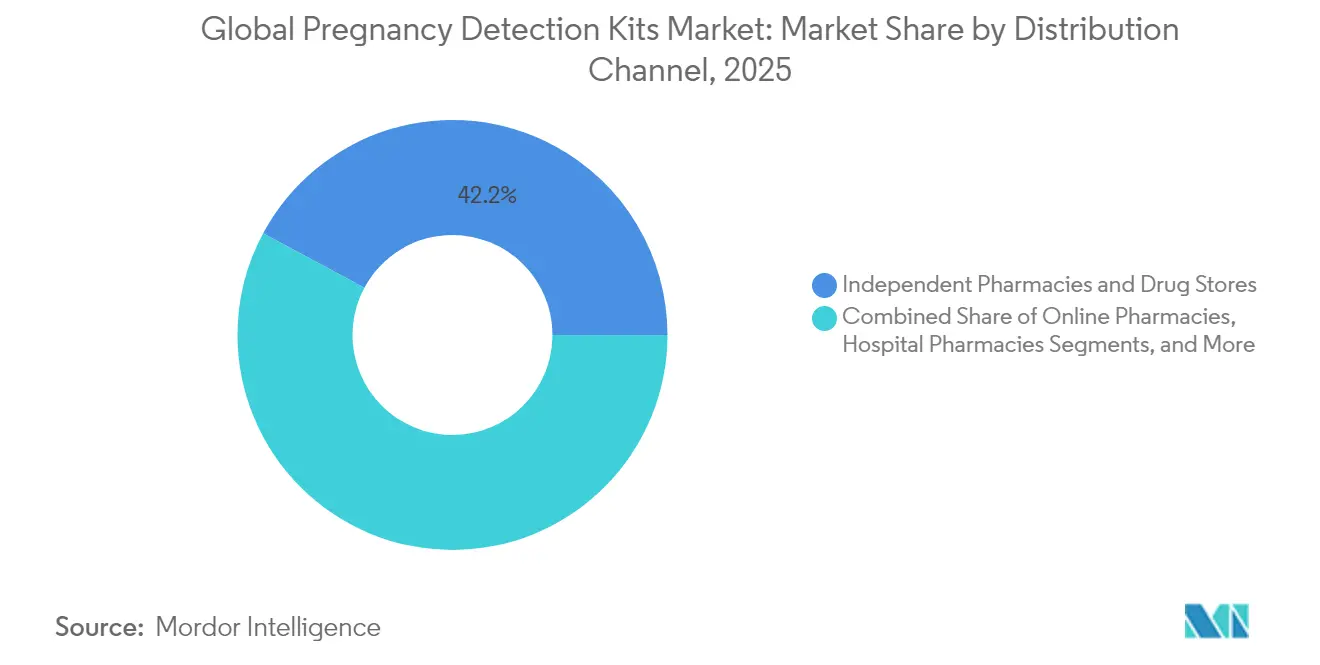

- Nach Vertriebskanal führten unabhängige Apotheken & Drogerien im Jahr 2025 mit einem Umsatzanteil von 42,15 %; Online-Apotheken verzeichnen im gleichen Zeitraum die höchste prognostizierte CAGR von 6,14 %.

- Nach Endanwender entfielen auf die häusliche Pflege im Jahr 2025 ein Anteil von 79,84 % an der Marktgröße für Schwangerschaftserkennungssets, mit einer Wachstumsrate von 5,92 % CAGR bis 2031.

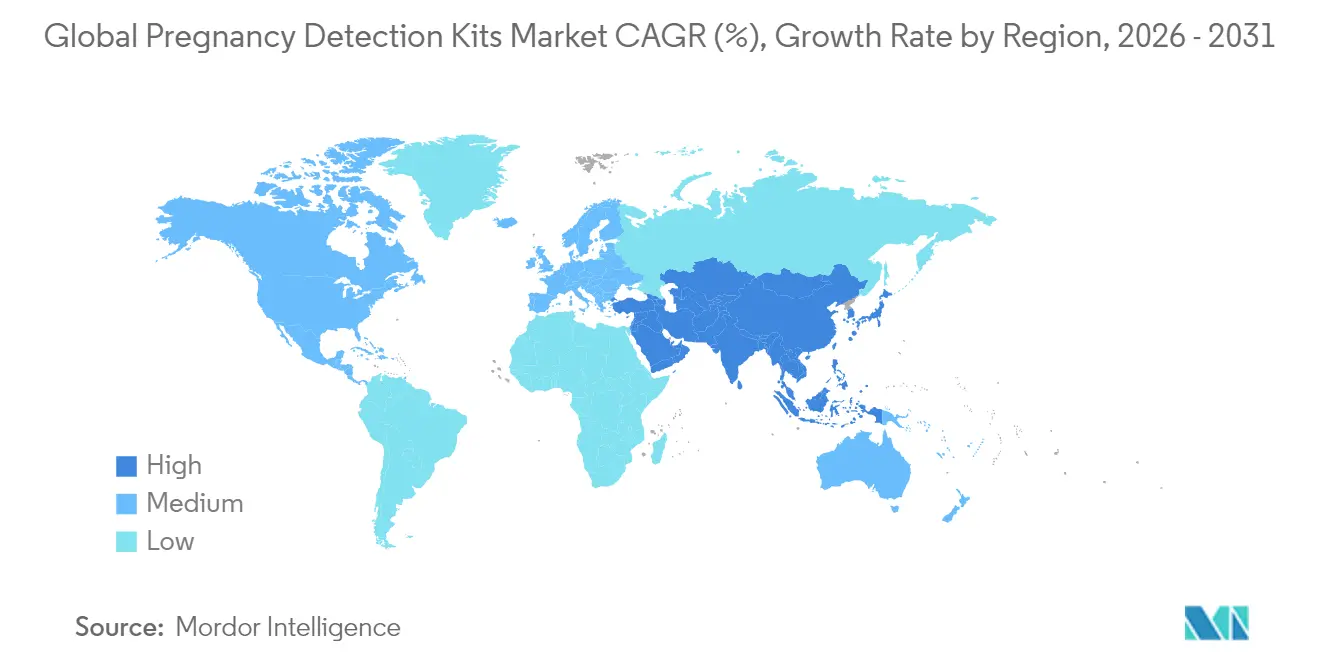

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,28 % am globalen Umsatz, während der asiatisch-pazifische Raum mit einer CAGR von 6,05 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Schwangerschaftserkennungssets

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Häufigkeit ungeplanter Schwangerschaften | +0.8% | Weltweit mit stärkerem Einfluss in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Bereitschaft zur Ausgabe für Selbstfürsorge | +0.7% | Schwerpunkt APAC; Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Breitere Einzelhandels- und E-Commerce-Durchdringung von Heimtestprodukten | +0.6% | Weltweit geführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für Selbstdiagnostik in wichtigen Märkten | +0.5% | Nordamerika und EU, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Smartphone-verknüpfte digitale Testinnovation | +0.4% | Weltweit mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kampagnen zur Einbeziehung des männlichen Partners zur Förderung früher Tests | +0.3% | Weltweit mit kulturellen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit ungeplanter Schwangerschaften

Die Weltgesundheitsorganisation schätzt, dass weltweit jedes Jahr 121 Millionen ungewollte Schwangerschaften auftreten, was eine Basalnachfrage aufrechterhalten, die den Markt für Schwangerschaftserkennungssets gegen Konjunkturzyklen abpuffert. Das demografische Momentum in Entwicklungsregionen vergrößert die Zielpopulation, während die Verschiebung des Elternwerdens auf spätere Lebensjahre in entwickelten Märkten die Testhäufigkeit erhöht, da ältere Frauen ihre Fruchtbarkeit genauer beobachten. Schwangerschaftstests funktionieren somit eher als Güter des Grundbedarfs denn als Ermessenskäufe und sichern Einnahmen auch dann, wenn Haushaltsbudgets enger werden. Kampagnen zur öffentlichen Gesundheit, die eine frühe Erkennung fördern, normalisieren zudem wiederholte Selbsttests. In der Summe sichern diese Faktoren stabile Stückvolumina und stützen schrittweise Aufrüstungen zu margenstärkeren digitalen Formaten.

Steigendes verfügbares Einkommen und Bereitschaft zur Ausgabe für Selbstfürsorge

Das wachsende Mittelklasseeinkommen im asiatisch-pazifischen Raum stärkt die Kaufkraft und eröffnet Premiumisierungsmöglichkeiten für Bluetooth-fähige Geräte, die App-gestützte Orientierung und Datenverfolgung bieten. Verbraucher betrachten Schwangerschaftstests als Teil einer proaktiven Wellness-Routine, was mit umfassenderen Selbstfürsorge- und Quantified-Health-Trends übereinstimmt. Arbeitgeber in der Technologie- und Finanzbranche bieten Fruchtbarkeitsleistungen an, die Schwangerschaftstests erstatten, und integrieren diese in umfassende Programme zur reproduktiven Gesundheit, die von Plattformen wie Maven und Kindbody geleitet werden. Mit der Ausweitung der Erstattung können Hersteller Preisaufschläge durch Betonung von Genauigkeit, Konnektivität und Datensicherheit rechtfertigen.

Breitere Einzelhandels- und E-Commerce-Durchdringung von Heimtestprodukten

Digitale Marktplätze beseitigen geografische und soziale Barrieren und bieten diskrete Lieferung, die in kulturell sensiblen Regionen Anklang findet. Post-pandemische Gewohnheiten haben Verbraucher zu Online-Käufen von Gesundheitsprodukten verlagert und das Wachstum des Markts für Schwangerschaftserkennungssets über margenstärkere Direktvertriebskanäle angekurbelt. Abonnementmodelle steigern Wiederholungskäufe und erfassen Lebenszyklus-Daten, die für den Querverkauf von Pränatalpräparaten oder Ovulationsets wertvoll sind. Stationäre Apotheken bleiben unterdessen für den sofortigen Bedarf und professionelle Beratung wichtig, was die Notwendigkeit von Omnichannel-Bestands- und Preisstrategien unterstreicht.

Regulatorische Unterstützung für Selbstdiagnostik in wichtigen Märkten

Die U.S. Food and Drug Administration hat mehr als 500 CLIA-freigestellte Urin-hCG-Geräte zugelassen, was das Vertrauen in rezeptfreie Diagnostik signalisiert und die Markteinführungszeit für schrittweise Innovationen verkürzt[1]U.S. Food and Drug Administration, „Premarket Notification Database für hCG-Tests,” fda.gov. Die Abschlussregel für im Labor entwickelte Tests der Behörde aus dem Jahr 2024 legt klarere Qualitätssystemverpflichtungen fest, die großen Unternehmen zugutekommen, die in der Lage sind, den Compliance-Aufwand zu absorbieren. Europäische Behörden fördern ebenfalls Selbsttests im Rahmen der Verordnung über In-vitro-Diagnostika und legitimieren damit Heimanwendungs-Sets weiter. Ein unterstützendes regulatorisches Umfeld senkt die Eintrittsbarrieren für digitale Formate, übt gleichzeitig aber Druck auf kleine Unternehmen aus, Partnerschaften einzugehen oder zu konsolidieren.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geringes Bewusstsein und mangelnder Zugang in einkommensschwachen Ländern | −0.4% | Subsahara- Afrika, Teile Südasiens | Langfristig (≥ 4 Jahre) |

| Soziales Stigma in Teilen von MEA und Südasien | −0.3% | MEA, Südasien, ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Lieferketten- Fälschungsrisiken | -0.2% | Weltweit | Kurzfristig (1–2 Jahre) |

| Datenschutz- bedenken bei vernetzten Test-Apps | -0.1% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und mangelnder Zugang in einkommensschwachen Ländern

Lücken in der Gesundheitsinfrastruktur schränken den Markt für Schwangerschaftserkennungssets im ländlichen Afrika und Südasien ein, wo Apotheken selten und Lieferketten fragmentiert sind. Studien in Kenia und Uganda zeigen, dass viele Frauen nicht über Heimtestalternativen informiert sind und stattdessen auf Klinikbesuche angewiesen sind, die Reisekosten und Wartezeiten beinhalten. Die Preissensibilität schränkt zudem die Einführung digitaler Formate weiter ein und verstärkt die Abhängigkeit von den kostengünstigsten Streifen. Entwicklungsorganisationen und NGOs erproben Bildungsaufklärung und subventionierte Verteilung, doch die Ergebnisse bleiben lokalisiert. Bis sich Konnektivität und Einzelhandelslogistik verbessern, wird die Marktdurchdringung in diesen Bereichen langsam voranschreiten und den globalen CAGR-Auftrieb begrenzen.

Soziales Stigma in Teilen von MEA und Südasien

Kulturelle Normen können Frauen davon abhalten, Schwangerschaftstests offen zu kaufen, insbesondere außerhalb der Ehe. Qualitative Forschung in Kamerun und Pakistan zeigt, dass die Angst vor gesellschaftlichem Urteil Verbraucher zu anonymen Online-Käufen verleitet oder sie ganz vom Testen abhält. Einzelhandelsstrategien wie diskrete Verpackung und unmarkierter Versand mildern die Barriere teilweise, doch breitere Einstellungsänderungen erfordern nachhaltiges Messaging zur öffentlichen Gesundheit und Programme zur Geschlechtergleichstellung. Hersteller müssen Marketinginhalte und Produktästhetik auf lokale Empfindlichkeiten abstimmen und dabei Markensichtbarkeit mit Verbraucherdatenschutz in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Innovation treibt Premium-Wachstum voran

Linien-Schwangerschaftstests erzielten im Jahr 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au5 einen Umsatzanteil von 61,78 %, was auf Kostenführerschaft und universelle Apothekenpräsenz zurückzuführen ist. Diese Dominanz entspricht einem Anteil (von 1,11 Milliarden USD) an der Marktgröße für Schwangerschaftserkennungssets und unterstützt die Skaleneffekte der Kategorie. Dennoch verzeichnen smart-vernetzte Geräte bis 20 3EUROIMMUN AG, „FDA genehmigt EUROIMMUN hCG-Assay,” euroimmun.com1 eine CAGR von 6,6 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au%, was jedes andere Format übertrifft, indem Bluetooth-Lesegeräte, Begleit-Apps und personalisierte Inhalte kombiniert werden, die höhere Preispunkte rechtfertigen. Digitale Geräte nehmen eine Mittelposition ein und bieten elektronische Anzeigen ohne Konnektivität – attraktiv für Verbraucher, die Klarheit suchen, aber Datenschutz besorgt sind.

Wettbewerbsreaktionen verdeutlichen eine innovationsgestützte Stufenentwicklung. Das 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au4 Multi-Check-Kit von Church & Dwight integriert einen EasyCup-Sammler, der die Probenentnahme vereinfacht und dabei Preisaufschläge unterhalb vollständig vernetzter Tests hält. FDA-Zulassungen für MissLan™ und Clearblue® Early Digital stärken das regulatorische Vertrauen in verbesserte Lesbarkeit. Pipeline-Produkte wie das speichelbasierte Set von Salignostics, das im Dezember 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au4 von der australischen Therapeutischen Güterverwaltung zugelassen wurde, deuten auf künftige Disruption hin, indem die Urinprobenentnahme vollständig entfällt. Hersteller, die Nutzen und Erschwinglichkeit über alle Formate hinweg verbinden, sind am besten positioniert, den sich entwickelnden Markt für Schwangerschaftserkennungssets zu erschließen.

Nach Testart: Urin-Dominanz mit Blut-Innovation

Urinbasierte hCG-Tests repräsentierten im Jahr 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au5 einen Anteil von 9 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au,61 % des Umsatzes und bilden die Basistechnologie des Markts für Schwangerschaftserkennungssets. Robuste klinische Akzeptanz, CLIA-Freistellungen und Vertrautheit der Verbraucher sichern diesen Anteil, während Skaleneffekte die Stückpreise niedrig halten. Blutbasierte Schnelltests, obwohl noch klein, expandieren mit einer CAGR von 5,7 3EUROIMMUN AG, „FDA genehmigt EUROIMMUN hCG-Assay,” euroimmun.com%, da sie eine Schwangerschaft 6–10 Tage früher erkennen und damit fruchtbarkeitsorientierte Paare ansprechen.

Atomo Diagnostics und NG Biotech haben im Jahr 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au4 ein CE-gekennzeichnetes blutbasiertes Set erworben, das auf professionelle und später auf den Heimgebrauch abzielt. Die Einführung von Heimfingerstich-Tests stößt auf Hürden: Verbraucherkomfort, sichere Lancettenentsorgung und zusätzliche regulatorische Prüfung. Die Vorteile der Früherkennung positionieren Bluttests jedoch als komplementäre statt als Ersatzprodukte und erweitern das klinische Instrumentarium für Gynäkologen und telemedizinische Fruchtbarkeitsplattformen. Sollte eine Zulassung durch die U.S. Food and Drug Administration folgen, könnten Bluttests den Marktanteil für Schwangerschaftserkennungssets weg vom Urin-Oligopol verschieben.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Unabhängige Apotheken & Drogerien kontrollierten im Jahr 20 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au5 einen Umsatzanteil von 4 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au,15 % aufgrund ihrer weitreichenden Filialnetzwerke und des Vertrauens in Apotheker. Online-Apotheken wachsen jedoch mit einer CAGR von 6,14 %, angetrieben durch diskreten Versand und Abonnement-Wiederauffüllungen. Krankenhausapotheken behalten ihre Relevanz für Hochrisikoschwangerschaften mit klinischer Begleitung, während moderner Einzelhandel & Hypermärkte preisorientiert konkurrieren, jedoch an Diskretion mangeln.

Direktvertriebsmarken nutzen soziale Medien, um Gemeinschaften rund um reproduktive Gesundheit aufzubauen und Einmalkäufer von Tests in Multi-Produkt-Kunden zu verwandeln. Erfüllungsdaten ermöglichen Einblicke in Kaufrhythmen und unterstützen prädiktives Marketing, das den Lebenszeitwert steigert. Stationärer Handel bleibt dennoch widerstandsfähig; viele Verbraucher schätzen weiterhin die sofortige Verfügbarkeit und die Sicherheit professioneller Beratung, was die Notwendigkeit gemischter Omnichannel-Strategien im Markt für Schwangerschaftserkennungssets unterstreicht.

Nach Endanwender: Dominanz der häuslichen Pflege spiegelt Verbraucherstärke wider

Heimanwender hielten einen Anteil von 79,84 % und verzeichnen eine CAGR von 5,9 2Therapeutische Güterverwaltung, „Australisches Register für therapeutische Güter,” tga.gov.au%, was einen Wandel hin zu selbstbestimmter Gesundheitsfürsorge unterstreicht. Erschwingliche Mehrpacks und klare digitale Anzeigen ermächtigen Verbraucher zur diskreten Statusüberwachung, was mit dem Aufstieg der Telemedizin übereinstimmt. Gynäkologische und geburtshilfliche Kliniken führen weiterhin Bestätigungstests bei positiven Ergebnissen durch, und Krankenhäuser versorgen Hochrisiko- oder Fruchtbarkeitsbehandlungspopulationen, doch ihr Wachstum bleibt zurück, da Routinetests in die Haushalte verlagert werden.

Telemedizindienstleister integrieren App-vernetzte Ergebnisse in virtuelle Beratungen und schaffen eine Rückkopplungsschleife, die die Einführung digitaler Sets verstärkt. Von den NIH geförderte Programme haben gezeigt, dass CLIA-freigestellte Heimtests sichere Portale speisen können, die von Patientennavigatorinnen genutzt werden und die Versorgungskontinuität verbessern. Mit der Weiterentwicklung der Erstattungsmodelle können Versicherer Mehrpack-Käufe subventionieren, um kostspielige Notaufnahmebesuche zu reduzieren und die Marktdurchdringung für Schwangerschaftserkennungssets über sozioökonomische Schichten hinweg zu vertiefen.

Geografische Analyse

Nordamerikas Führungsposition ergibt sich aus hoher Einzelhandelsdichte, fortschrittlicher Krankenversicherungsabdeckung und der Effizienz der FDA-Zulassungen, die Produkteinführungszyklen beschleunigen. Verbraucher zeigen eine starke Markentreue, die hohe Wiederkaufraten stützt und Premium-Linienerweiterungen begünstigt. Regulatorische Transparenz im Rahmen des CLIA-Freistellungsprogramms und Datenschutzgesetzgebung fördern das Vertrauen der Verbraucher in vernetzte Geräte und unterstützen das gehobene Wachstum im Markt für Schwangerschaftserkennungssets.

Der asiatisch-pazifische Raum bietet die steilste Wachstumskurve, wobei allein Indien und China jährlich Millionen neuer Haushalte zur adressierbaren Basis hinzufügen. Berufstätige Stadtfrauen bevorzugen diskrete E-Commerce-Käufe, während die steigende Smartphone-Verbreitung die Einführung Bluetooth-fähiger Tests beschleunigt, die Ergebnisse in lokale Sprach-Apps übermitteln. Staatliche Initiativen zur Müttergesundheit in Indonesien und Vietnam umfassen die subventionierte Verteilung von Schwangerschaftstests, erweitern die Einzelhandelsreichweite und stimulieren Volumengewinne.

Europa präsentiert ein reifes, qualitätsorientiertes Umfeld, das klinische Validierung und Umweltverantwortung priorisiert. Grenzüberschreitende E-Apotheken florieren unter harmonisierten EU-Vorschriften, obwohl lokale Sprachkennzeichnungsanforderungen angepasste Verpackungen erfordern. Nachhaltigkeitsnachweise, wie die Reduzierung von Einwegkunststoffen, beeinflussen Kaufentscheidungen und schaffen Differenzierungsaspekte für Anbieter, die auf umweltbewusste Präferenzen ausgerichtet sind. Insgesamt bestimmen regionale Besonderheiten den Marketing-Mix, das Verpackungsdesign und die Regulierungsstrategie im globalen Markt für Schwangerschaftserkennungssets.

Wettbewerbslandschaft

Mäßige Konzentration kennzeichnet die Branche der Schwangerschaftserkennungssets. Abbott, Church & Dwight, Roche und SPD Development halten zusammen schätzungsweise 55–60 % des weltweiten Umsatzes und nutzen jahrzehntelange Markenstärke, Vertriebsreichweite und regulatorische Erfahrung. Ihr Volumensvorteil senkt die Stückkosten und ermöglicht wettbewerbsfähige Preisgestaltung, selbst wenn sie Premium-Digitalangebote einführen. Mittelgroße Unternehmen differenzieren sich durch Technologie; Salignostics beispielsweise war Pionier bei der speichelbasierten Erkennung, während digitalgebürtige Marken App-Ökosysteme einsetzen, die anonymisierte Daten für Zyklusverfolgungs-Analysen sammeln.

Strategische Maßnahmen verdeutlichen ein zweigeteiltes Vorgehen. Volumenorientierte Anbieter sichern ihren Marktanteil mit Mehrpackaktionen und Einzelhandelsexklusivitäten, während Innovatoren durch Konnektivität und Abonnementpakete höhere Margen anstreben. Die Übernahme der etablierten Marke e.p.t. durch NFI Consumer Healthcare im Jahr 2024 zeigt Konsolidierung mit dem Ziel, Vertriebskanäle zu bündeln. Die Übernahme von Natalist durch Everly Health im Jahr 2023 integriert Schwangerschaftstests in postialische Fruchtbarkeitslabore und signalisiert die Konvergenz zwischen Diagnostik und Heimlabortests.

Patente konzentrieren sich auf optische Sensorik, Smartphone-Bildgebung und KI-gestützte Schwachlinien-Erkennung, was die steigenden digitalen Einsätze unterstreicht. FDA-510(k)-Zulassungen für den Chemilumineszenz-Assay von EUROIMMUN AG und Clearblue® Early Digital betonen die regulatorische Akzeptanz schrittweiser Innovationen3EUROIMMUN AG, „FDA genehmigt EUROIMMUN hCG-Assay,” euroimmun.com. Fälschungsrisiken bestehen weiterhin auf Online-Plattformen, was führende Marken dazu veranlasst, QR-Code-Authentifizierung einzuführen. Künftig sind Unternehmen, die kosteneffiziente Streifenproduktion mit sicheren Datenökosystemen verbinden, gut positioniert, um Wettbewerber im Markt für Schwangerschaftserkennungssets zu übertreffen.

Marktführer im Bereich Schwangerschaftserkennungssets

Abbott Laboratories

bioMérieux SA

Church & Dwight Co., Inc.

Germaine Laboratories Inc.

QuidelOrtho Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cadence OTC stellte EarlyPT vor, einen hochempfindlichen Streifen, der eine Schwangerschaft sechs Tage vor der ausgebliebenen Periode erkennen kann und sich an Premium-Verbraucher richtet, die eine frühere Bestätigung suchen.

- Dezember 2024: Salignostics erhielt die Zulassung der Therapeutischen Güterverwaltung für seinen speichelbasierten Schwangerschaftstest – das erste derartige in Australien zugelassene Gerät –, was die kommerzielle Einführung und die globale regulatorische Expansion ermöglicht.

- Oktober 2024: Church & Dwight brachte das First Response® Multi-Check-Schwangerschaftstestset mit einem EasyCup-Probenehmer auf den Markt, der die Probenentnahme vereinfacht und dabei niedrige Kosten pro Test beibehält.

- September 2023: Mankind Pharma erweiterte seine Prega News-Linie auf sechs Varianten, die verschiedene Preispunkte und Verpackungspräferenzen im wachstumsstarken E-Commerce-Segment Indiens bedienen.

Berichtsumfang des globalen Markts für Schwangerschaftserkennungssets

Gemäß dem Berichtsumfang sind Schwangerschaftstests medizinische Geräte, die zur Diagnose einer möglichen Schwangerschaft bei Frauen eingesetzt werden. Das Gerät erkennt die Menge des hCG (Humanes Choriongonadotropin), das in den frühen Schwangerschaftsstadien im Körper zunimmt. Der Markt für Schwangerschaftserkennungssets ist nach Produkttyp (Linien-Schwangerschaftstests (Testkassettenformat, Teststreifenformat und Test-Midstream-Format) und digitale Geräte), Testart (Urintest auf hCG und Bluttest auf hCG), Vertriebskanal (Krankenhausapotheken, unabhängige Apotheken und Drogerien, Online-Apotheken und sonstige Vertriebskanäle) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Linien-Schwangerschaftstests | Testkassettenformat |

| Teststreifenformat | |

| Test-Midstream-Format | |

| Digitale Geräte | |

| Smart-vernetzte Geräte |

| Urin-hCG-Test |

| Blut-hCG-Test |

| Krankenhausapotheken |

| Unabhängige Apotheken und Drogerien |

| Online-Apotheken |

| Moderner Einzelhandel und Hypermärkte |

| Häusliche Pflege (Einzelpersonen) |

| Gynäkologische und geburtshilfliche Kliniken |

| Krankenhäuser und Diagnosezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Linien-Schwangerschaftstests | Testkassettenformat |

| Teststreifenformat | ||

| Test-Midstream-Format | ||

| Digitale Geräte | ||

| Smart-vernetzte Geräte | ||

| Nach Testart | Urin-hCG-Test | |

| Blut-hCG-Test | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Unabhängige Apotheken und Drogerien | ||

| Online-Apotheken | ||

| Moderner Einzelhandel und Hypermärkte | ||

| Nach Endanwender | Häusliche Pflege (Einzelpersonen) | |

| Gynäkologische und geburtshilfliche Kliniken | ||

| Krankenhäuser und Diagnosezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete wesentliche Fragen

Wie genau sind die neuesten Smartphone-vernetzten Schwangerschaftstests?

Von der FDA zugelassene Bluetooth-Modelle berichten von einer Sensitivität und Spezifität von ≥ 99 %, wenn Benutzer die Anweisungen genau befolgen, was der Leistung von Labor-Immunoassays entspricht.

Welches Produktformat verzeichnet derzeit den höchsten weltweiten Absatz?

Linienformat-Urin-Streifentests führen mit einem Anteil von 61,78 % am Umsatz des Jahres 2025 aufgrund niedriger Stückkosten und universeller Apothekenverfügbarkeit.

Welche Wachstumsrate wird für blutbasierte Schnell-Schwangerschaftstests prognostiziert?

Blut-hCG-Sets werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,73 % wachsen, getrieben durch ihre Fähigkeit, eine Schwangerschaft 6–10 Tage früher als Urinmethoden zu erkennen.

Warum erlebt der asiatisch-pazifische Raum die schnellste Einführung von Heimtests?

Steigende verfügbare Einkommen, expandierende E-Commerce-Logistik und eine höhere Erwerbsbeteiligung von Frauen steigern die regionale Nachfrage und führen zu einer CAGR von 6,05 % bis 2031.

Können Verbraucher Schwangerschaftstests in Online-Apotheken kaufen?

Ja; Online-Apotheken stellen mit einer CAGR von 6,14 % den am schnellsten wachsenden Kanal dar, da sie diskreten Versand, Abonnementpakete und wettbewerbsfähige Preisgestaltung bieten.

Wie wird die LDT-Abschlussregel der FDA die Hersteller von Sets beeinflussen?

Die Regel erhöht die Compliance-Kosten, was größeren Unternehmen mit etablierten Qualitätssystemen zugute kommt und wahrscheinlich Partnerschaften oder Übernahmen unter kleineren Unternehmen auslösen wird, die nach Größe streben.

Seite zuletzt aktualisiert am: