Marktgröße und Marktanteil der modularen Konstruktion

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

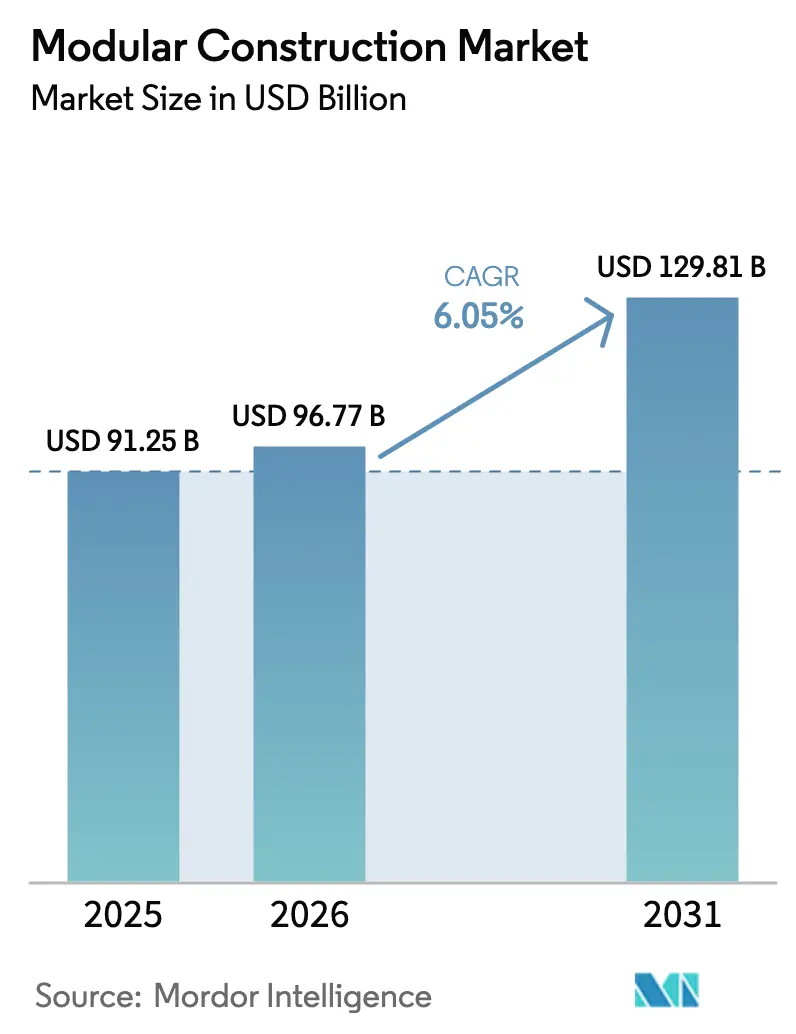

| Marktgröße (2026) | 96.77 Milliarden US-Dollar |

| Marktgröße (2031) | 129.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

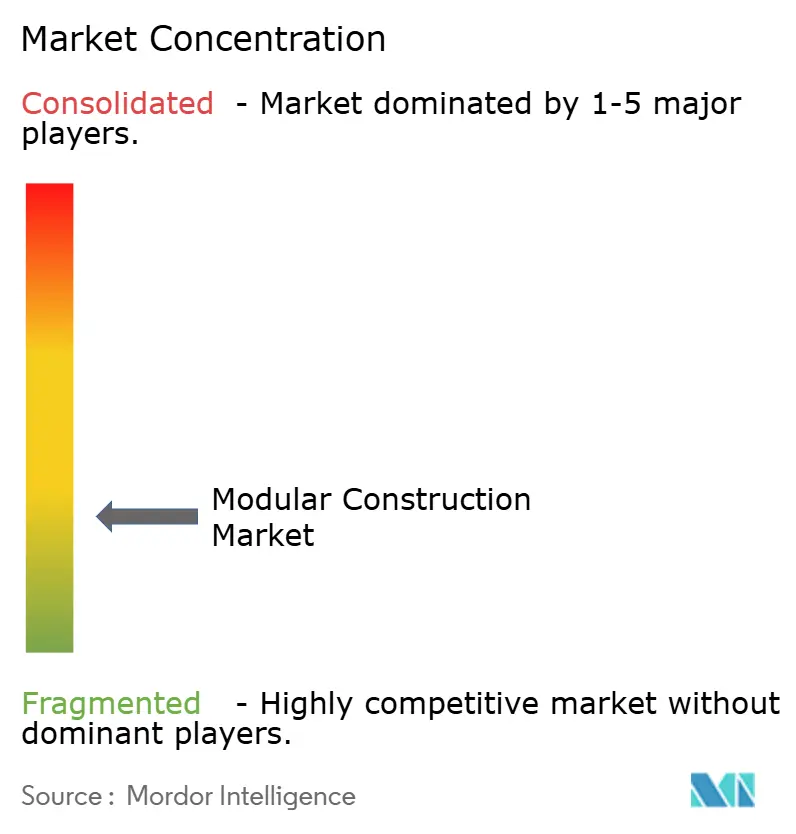

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der modularen Konstruktion von Mordor Intelligence

Die Marktgröße der modularen Konstruktion wird voraussichtlich von 91,25 Milliarden USD im Jahr 2025 auf 96,77 Milliarden USD im Jahr 2026 steigen und bis 2031 129,81 Milliarden USD erreichen, mit einer CAGR von 6,05 % über den Zeitraum 2026–2031. Die fabrikgesteuerte Fertigung gewinnt an Bedeutung, da Arbeitskräftemangel, Ziele zur CO₂-Reduzierung und staatliche Quoten den standortintensiven Bau weniger rentabel machen. Stahlmodule dominieren neue Aufträge, da automatisiertes Schweißen den Durchsatz und die Qualität verbessert, während permanente Konfigurationen nun Flughäfen, Schulen, Rechenzentren und Mehrfamilienhäuser unterstützen. Öffentliche Beschaffungsrichtlinien in China, Indien und mehreren US-Bundesstaaten setzen Fertigbauquoten durch, die das Mengenwachstum beschleunigen. Die Kapitalmärkte haben sich ebenfalls zugunsten von Off-Site-Projekten verschoben, da Kreditgeber kohlenstoffarme Liefermodelle mit Vorzugskonditionen belohnen.

Wichtigste Erkenntnisse des Berichts

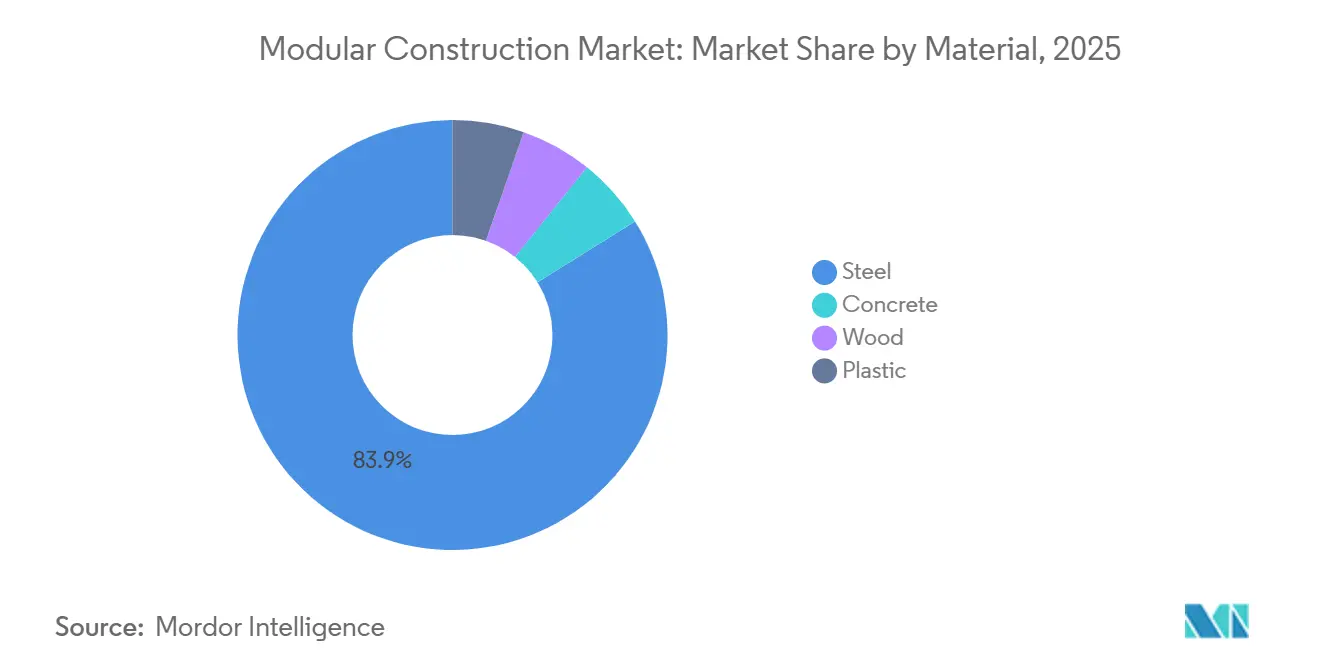

- Nach Material führte Stahl mit einem Marktanteil von 83,87 % im Markt für modulare Konstruktion im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen.

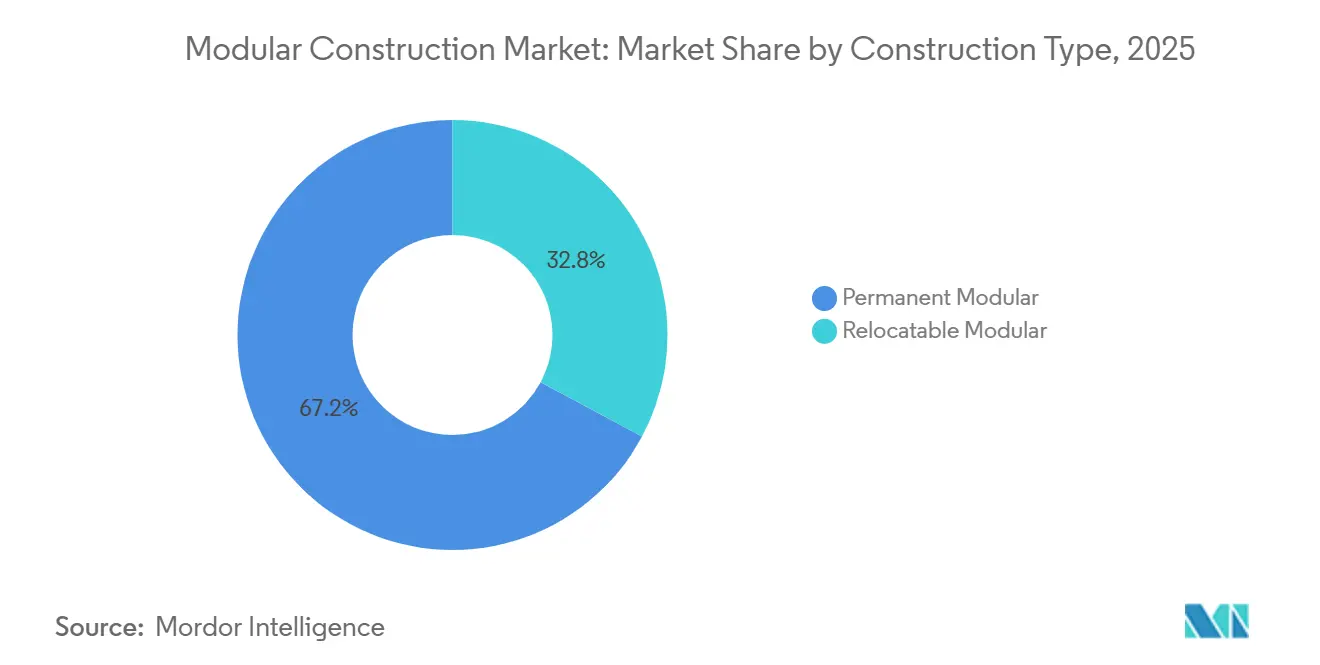

- Nach Konstruktionstyp entfiel auf die permanente modulare Konstruktion ein Anteil von 67,18 % an der Marktgröße der modularen Konstruktion im Jahr 2025, während die verlagerbare modulare Konstruktion bis 2031 mit einer CAGR von 7,35 % wächst.

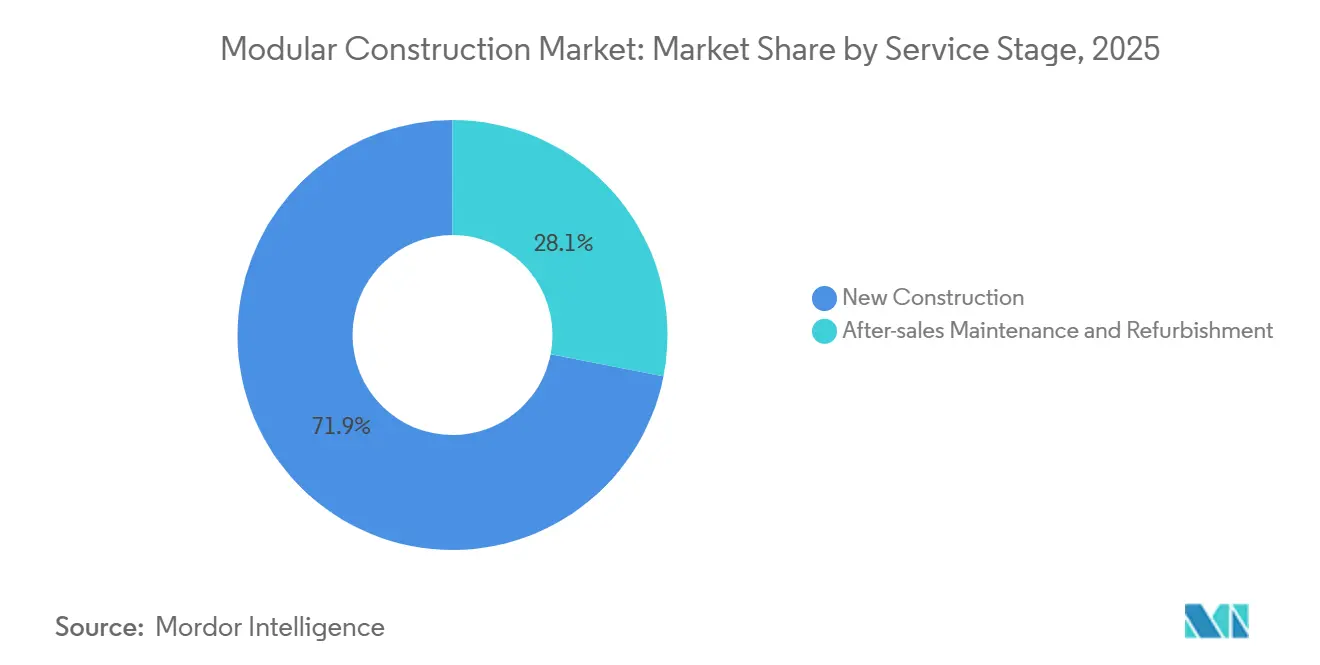

- Nach Servicephase entfiel auf den Neubau ein Anteil von 71,92 % an der Marktgröße der modularen Konstruktion im Jahr 2025, während die Wartung und Renovierung nach dem Verkauf bis 2031 mit einer CAGR von 6,58 % wächst.

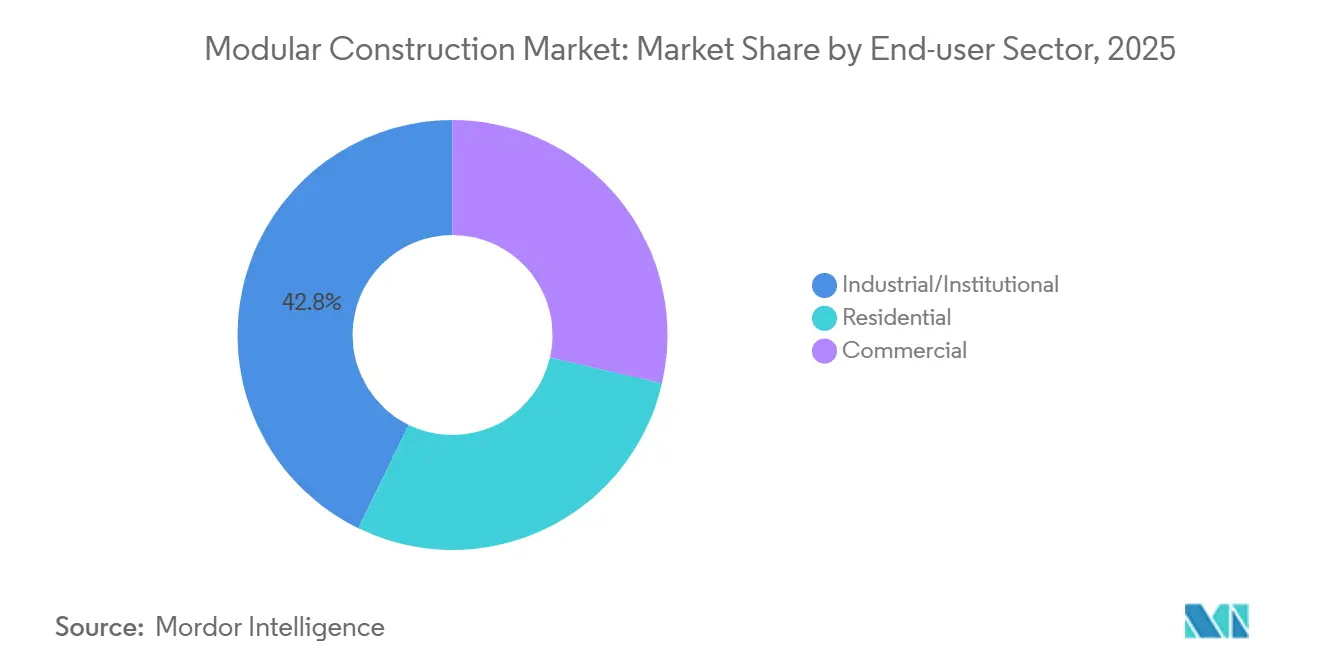

- Nach Endnutzersektor erzielte Industrie/institutionell im Jahr 2025 einen Umsatzanteil von 42,78 %; der Wohnungsbau wird voraussichtlich bis 2031 mit einer CAGR von 7,86 % wachsen.

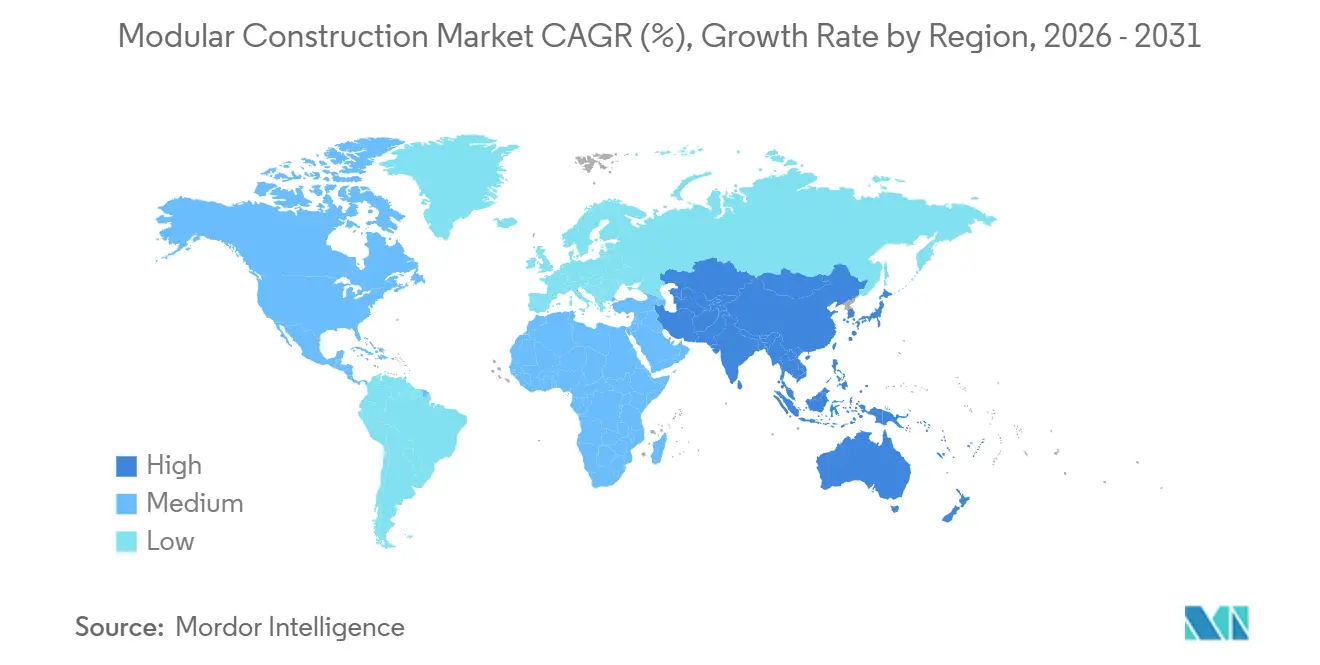

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,16 % und wird voraussichtlich bis 2031 mit 7,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modulare Konstruktion

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch schnelle Urbanisierung bedingtes Wohnungsdefizit | +1.8% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Anreize und Mandate | +1.5% | Nordamerika (Kalifornien, Bundesprogramme), Europa (EU-Holzverordnung), China (Fertigbaumandate) | Kurzfristig (≤ 2 Jahre) |

| Schnellere Projektzeitpläne und Einsparungen bei den Lebenszykluskosten | +1.3% | Global, mit frühen Gewinnen in den Sektoren Industrie/institutionell | Kurzfristig (≤ 2 Jahre) |

| Minderung des Arbeitskräftemangels durch Off-Site-Fertigung | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung und Rückenwind durch CO₂-Bepreisung | +0.9% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte (Singapur, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch schnelle Urbanisierung bedingtes Wohnungsdefizit

Das Tempo des Stadtwachstums in Asien-Pazifik übersteigt die Kapazitäten des konventionellen Bauwesens. Chinas Urbanisierungsrate erreichte 2024 65 % und soll bis 2030 auf 70 % steigen – eine Verschiebung, die 300 Millionen neue Stadtbewohner hinzufügt und die Nachfrage nach schnelleren Liefermodellen intensiviert. Shenzhen, Peking und Shanghai verlangen, dass 30 % der öffentlichen Projekte Fertigbausysteme verwenden, und Indiens Pradhan Mantri Awas Yojana hat 1,12 Crore städtische Einheiten genehmigt, von denen bis 2025 88,62 Lakh fertiggestellt wurden[1]Presseinformationsbüro Indiens, "PMAY-Fortschrittsbericht," pib.gov.in . Vietnam erwartet bis 2030 eine städtische Bevölkerung von 40 % und erprobt industrialisiertes Bauen in Hanoi und Ho-Chi-Minh-Stadt. Selbst das Vereinigte Königreich steht vor einem Defizit von 4,3 Millionen Wohneinheiten, was ein Ziel von 15.000 modularen Einheiten pro Jahr auslöste, obwohl die Fabrikkapazität die aktuelle Produktion begrenzt. Diese Bedingungen erhöhen insgesamt die Basisnachfrage im Markt für modulare Konstruktion.

Unterstützende staatliche Anreize und Mandate

Die Regulierungsbehörden sind von freiwilligen Leitlinien zu verbindlichen Quoten und direkten Subventionen übergegangen. Kaliforniens Programm für fabrikgefertigte Wohngebäude verkürzte die Genehmigungszyklen in Gebieten, die 2024 staatliche technische Hilfe in Höhe von 12 Millionen USD akzeptierten, von 18 Monaten auf 6 Monate. Ein Bundesgesetz, H.R. 10171, schlägt 30 Milliarden USD an Zuschüssen und 3 Milliarden USD an Steuergutschriften vor, um die Einführung zu beschleunigen, während Europas überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden verlangt, dass alle Neubauten bis 2030 emissionsfrei sind. Saudi-Arabiens Vision-2030-Programm zielt auf 300.000 Einheiten pro Jahr ab und priorisiert die modulare Lieferung für Geschwindigkeitssicherheit. Diese Instrumente verbessern die Projektökonomie und begünstigen den Markt für modulare Konstruktion gegenüber konventionellen Methoden.

Schnellere Projektzeitpläne und Einsparungen bei den Lebenszykluskosten

Die Fabrikfertigung ermöglicht es, Fundamente und Module parallel voranzutreiben, was die Zeitpläne um 20–40 % verkürzt. Das Terminal F des Dallas Fort Worth International Airport, ein Bau im Wert von 4 Milliarden USD, soll 12 Monate früher fertiggestellt werden als vergleichbare konventionelle Bauten, wodurch 150 Millionen USD an Zinsaufwendungen eingespart werden. Eine Auftragnehmerumfrage aus dem Jahr 2024 ergab, dass 78 % der Unternehmen, die Fertigbau einsetzen, ähnliche Termingewinne verzeichneten. Modulare Designs ermöglichen auch den Rückbau, was die Entsorgungskosten am Ende der Nutzungsdauer im Vergleich zum Abriss um bis zu 50 % senkt. Diese Zeit- und Kosteneinsparungen stärken die Attraktivität des Marktes für modulare Konstruktion für Industriebetreiber, die eine frühe Umsatzrealisierung anstreben.

Minderung des Arbeitskräftemangels durch Off-Site-Fertigung

Die US-amerikanische Branche muss jährlich 500.000 Arbeitskräfte rekrutieren, doch die Erwerbsquoten sind seit 2024 gesunken. Fabriken, die mit automatisiertem Schweißen und robotergestützter Materialhandhabung ausgestattet sind, liefern heute die Leistung von 10–15 Feldteams bei reduzierten Fehlerquoten. Deutschland verzeichnete 2024 200.000 unbesetzte Baustellen, was HOCHTIEF und Züblin dazu veranlasste, die Fertigbaukapazitäten auszubauen. Japan steht vor ähnlichem Druck, da 35 % seiner Bauarbeitskräfte älter als 55 Jahre sind. Diese Defizite motivieren Auftragnehmer weltweit, auf Fabrikmontage umzusteigen, was ein nachhaltiges Wachstum im Markt für modulare Konstruktion unterstützt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für Fabrik und Modulhandhabung | -0.9% | Global, am stärksten in Schwellenmärkten mit begrenztem Zugang zu Projektfinanzierung | Mittelfristig (2–4 Jahre) |

| Architektonische und ästhetische Designbeschränkungen | -0.6% | Nordamerika, Europa (Luxuswohnungsbau und markante Gewerbesegmente) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Bauvorschriften und Genehmigungen | -0.7% | Global, mit starker Reibung in föderalen Systemen (USA, Kanada, Australien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für Fabrik und Modulhandhabung

Die Errichtung einer mittelgroßen Anlage, die jährlich 500–1.000 Wohneinheiten liefert, erfordert 15–25 Millionen USD für Grundstücke, Kräne, automatisierte Schweißgeräte und klimatisierte Hallen. Spezialisierte Anhänger und Begleitfahrzeuge erhöhen die Kosten für Unternehmen, die mehrere Bundesstaaten bedienen, um weitere Millionen. Fabriken müssen mit einer Auslastung von 60–70 % betrieben werden, um die Gewinnschwelle zu erreichen, doch der begrenzte Zugang zu Projektfinanzierung in Schwellenmärkten hält die Kreditkosten hoch. Diese Wirtschaftlichkeit lenkt die Aktivitäten auf gut kapitalisierte, vertikal integrierte Akteure und hindert kleinere Auftragnehmer daran, in den Markt für modulare Konstruktion einzutreten.

Architektonische und ästhetische Designbeschränkungen

Transportbeschränkungen begrenzen die Modulabmessungen auf etwa 3,7–4,9 Meter in der Breite, eine Obergrenze, die den Gestaltungsspielraum für maßgeschneiderte Häuser oder ikonische Gewerbegebäude einschränkt. Eine Umfrage des Amerikanischen Instituts der Architekten aus dem Jahr 2024 ergab, dass 62 % der Designer ästhetische Starrheit als das primäre Hindernis für die Spezifikation modularer Systeme nannten. Hochhausstapel über 20 Stockwerke erfordern verstärkte Träger, die Gewichts- und Kostenvorteile zunichte machen. Luxuskäufer setzen modular oft mit utilitaristischen Oberflächen gleich, sodass die Einführung in erstklassigen Wohnprojekten und Wahrzeichen-Projekten gedämpft bleibt, was die Durchdringung des Marktes für modulare Konstruktion in Premium-Nischen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stahl behält strukturelle Vorrangstellung

Stahl erfasste 2025 einen Marktanteil von 83,87 % im Markt für modulare Konstruktion dank seines günstigen Festigkeit-Gewicht-Verhältnisses und seiner Kompatibilität mit automatisierten Fabrikwerkzeugen. Diese Dominanz wird voraussichtlich anhalten, da hochfeste Güten wie ASTM A992 längere Spannweiten ermöglichen und gleichzeitig innerhalb der Transportgewichtsgrenzen bleiben. Automatisiertes Schweißen reduziert Arbeitsstunden und verbessert die Verbindungsqualität, was Stahl in Industrie- und Mehrgeschossprojekten weiter verankert.

Holz – hauptsächlich Brettsperrholz – hat sich in Europa und Nordamerika als kohlenstoffarme Alternative etabliert und verzeichnet unter der EU-Holzverordnung ein zweistelliges Wachstum. Brettsperrholz speichert etwa 0,8 Tonnen CO₂ pro Kubikmeter und erfüllt nun Brandschutzvorschriften bis zu 18 Stockwerken. Betonmodule bleiben eine Nische aufgrund schwerer Plattengewichte, die die Logistikkosten erhöhen, während Kunststoffverbundwerkstoffe Rollen in der Katastrophenhilfe übernehmen, wo Korrosionsbeständigkeit und Lufttransportfähigkeit strukturelle Grenzen überwiegen. Kontinuierliche Materialinnovation erweitert die Lieferantenoptionen, doch Stahl wird voraussichtlich bis 2031 eine klare Führungsposition im Markt für modulare Konstruktion behalten.

Nach Konstruktionstyp: Permanente Systeme treiben die Kerninfrastruktur voran

Die permanente modulare Konstruktion entfiel 2025 auf 67,18 % der Marktgröße der modularen Konstruktion und wird weiterhin führend bleiben, da Flughäfen, Schulen, Rechenzentren und Krankenhäuser langlebige Anlagen suchen. Integrierte mechanische und elektrische Systeme werden vorgeprüft geliefert, was die Inbetriebnahmezeit verkürzt und Nachbesserungspunkte minimiert.

Die verlagerbare modulare Konstruktion, die mit einer CAGR von 7,35 % wächst, spricht Bergbau-, Katastrophenschutz- und temporäre Gesundheitsdienstleister an, die schnellen Einsatz und Wiederverwendung schätzen. WillScot Mobile Mini verwaltet eine Flotte von mehr als 200.000 Einheiten im Rahmen von Leasingverträgen, die Wartung einschließen, und zeigt, wie flexible Vermögensmodelle dem Markt für modulare Konstruktion Tiefe verleihen. Das Nebeneinander von langlebigen und verlagerbaren Designs ermöglicht es Lieferanten, unterschiedliche Risikoprofile und Finanzierungszyklen zu bedienen.

Nach Servicephase: Neubau dominiert, aber Lebenszyklusdienstleistungen expandieren

Der Neubau repräsentierte 2025 71,92 % des Umsatzes, da Regierungen die schnelle Lieferung von Einheiten priorisierten. Chinas 30-%-Fertigbauquote für öffentliche Projekte und Indiens städtische Wohnungsmission unterstreichen die Nachfrage nach Erstinstallationsmodulen.

Wartung und Renovierung nach dem Verkauf wächst mit einer Rate von 6,58 % und signalisiert eine Verlagerung hin zu wiederkehrenden Einnahmen. Flottenbesitzer bieten nun HVAC-Nachrüstungen, Dacherneuerungen und Dämmungsverbesserungen an, die die Nutzungsdauer um 10–20 Jahre verlängern – ein Modell, das Pensionsfonds anspricht, die stabile Einkommensströme suchen. Die Verlagerung von Einmalverkäufen zu Serviceverträgen stärkt die Kundenbindung und vergrößert den Fußabdruck des Marktes für modulare Konstruktion.

Nach Endnutzersektor: Industrie/institutionell behält die Führung, Wohnungsbau beschleunigt sich

Industrie/institutionell erzielte 2025 42,78 % des Umsatzes, angeführt von Rechenzentren und Pharmaunternehmen, die kontrollierte Umgebungen und strenge Qualitätsprüfungen benötigen. Vorgefertigte Elektro- und Kühlblöcke halbieren die Bauzyklen und helfen Betreibern, die steigende Nachfrage nach KI-Arbeitslasten zu bewältigen.

Der Wohnungsbau wird voraussichtlich mit einer CAGR von 7,86 % wachsen, da der mittlere US-amerikanische Neubauhauspreis 2024 420.600 USD erreichte, was den Kostenvorteil von 10–20 % bei modularen Einheiten zunehmend attraktiv macht. Stadtbehörden in Los Angeles und San Francisco erteilen nun Baugenehmigungen für fabrikgefertigte Wohnungen in nur neun Monaten – eine Zeitverkürzung, die den Markt für modulare Konstruktion unter Erstkäufern erweitert.

Geografische Analyse

Asien-Pazifik trug 2025 47,16 % des globalen Umsatzes bei und wird voraussichtlich bis 2031 mit 7,21 % wachsen. Chinas Plan, seine Urbanisierungsquote bis 2030 auf 70 % zu erhöhen, Indiens umfangreiche Wohnungsmissionen und Fertigbaumandate in Singapur und Malaysia lenken Kapital in die Off-Site-Produktion. Japanische Marktführer wie Sekisui House und Daiwa House exportieren Fabrik-Know-how nach Australien und in die Vereinigten Staaten und stärken so regionale Wertschöpfungsketten.

Nordamerika ist durch Arbeitskräftemangel und groß angelegte Anreize gekennzeichnet. Das vorgeschlagene Bundesförderprogramm in Höhe von 30 Milliarden USD und Programme auf Bundesstaatsebene verkürzen Genehmigungsfenster, während Megaprojekte wie Terminal F am Dallas Fort Worth Skaleneffizienzen demonstrieren[2]Kalifornisches Ministerium für Wohnungsbau und Gemeindeentwicklung, "Aktualisierung des Programms für fabrikgefertigte Wohngebäude," hcd.ca.gov . Die regulatorische Fragmentierung zwischen den Bundesstaaten erhöht jedoch weiterhin die Compliance-Kosten und verlangsamt den Versand über Grenzen hinweg, was das Wachstumstempo des Marktes für modulare Konstruktion dämpft.

Europas Weg wird durch Dekarbonisierungsregeln und die Nutzung von Holz geprägt. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden setzt Nullemissionsziele durch und positioniert fabrikgefertigte Gebäudehüllen als Compliance-Abkürzung. Arbeitskräftedefizite in Deutschland und dem Vereinigten Königreich verstärken die Verlagerung hin zu Fertigbaumethoden. Aufstrebende Regionen, darunter Saudi-Arabien und Brasilien, verzeichnen eine starke Nachfrage, müssen jedoch Finanzierungsbeschränkungen und begrenzte lokale Anlagenkapazitäten überwinden, um vollständige Beiträge zum Markt für modulare Konstruktion zu erschließen.

Wettbewerbslandschaft

Globale EPC-Unternehmen wie Bechtel, Fluor und Skanska haben modulare Kapazitäten internalisiert, um Energie- und Infrastruktur-Megaprojekte zu liefern. Fluors Arbeit an 215 vorgefertigten Prozessmodulen für die 30,3 Milliarden USD teure LNG-Canada-Anlage unterstreicht das logistische Know-how, das für den transozeanischen Modultransport erforderlich ist. Die vertikale Integration ist in Japan noch tiefer, wo Sekisui House die Grundstücksbeschaffung, Produktion und Wartung nach dem Verkauf kontrolliert und so Margen entlang der gesamten Wertschöpfungskette abschöpft.

Die Technologieeinführung ist ein wesentliches Differenzierungsmerkmal. Unternehmen, die Building Information Modeling einsetzen, reduzieren Designfehler um 40 %, während automatisiertes Schweißen den Fabrikarbeitsanteil um fast ein Drittel senkt und den Durchsatz steigert, ohne die Qualität zu beeinträchtigen. Patentanmeldungen konzentrieren sich auf Schnellverbindungssysteme, die Feldschweißen überflüssig machen und den Vor-Ort-Arbeitsaufwand um bis zu 70 % reduzieren.

Der Wettbewerb ist im Bereich der verlagerbaren Vermietung am intensivsten, wo WillScot, Algeco und ATCO um Flottengröße und Servicebereitschaft konkurrieren. Im Gegensatz dazu ähneln Verträge für permanente modulare Konstruktion traditionellen EPC-Ausschreibungen, bei denen Termingarantien und Lebenszykluskostverpflichtungen als primäre Auswahlkriterien dienen. Diese Struktur führt zu einer moderaten Gesamtkonzentration im Markt für modulare Konstruktion.

Marktführer der modularen Konstruktionsbranche

Algeco UK Limited (Modulaire Group)

WillScot

DAIWA HOUSE INDUSTRY CO., LTD.

Bouygues Construction

ATCO Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: China International Marine Containers (CIMC) versandte das Bürogebäudeprojekt im Bezirk Bastos, Yaoundé, Kamerun. Dies markierte das erste modulare Bauprojekt in der zentralafrikanischen Region. Die erste Modullieferung verließ die Flaggschiff-Produktionsbasis von CIMC Modular Building Systems in Xinhui, Jiangmen.

- September 2025: Mulk International, eine Abteilung des in den Vereinigten Arabischen Emiraten ansässigen Unternehmens Mulk Holdings International, ging eine Partnerschaft mit Marses ein, um ein Gemeinschaftsunternehmen namens Mulk Marses Robotics zu gründen. Dieses neue Unternehmen konzentriert sich auf den Übergang der Baupraktiken von traditionellen manuellen Methoden zur automatisierten modularen Konstruktion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für modulares Bauen als die Umsätze, die aus werkseitig gefertigten volumetrischen oder hybriden Gebäudemodulen generiert werden, die zur Baustelle transportiert und dauerhaft oder semipermanent installiert werden, um Wohn-, Gewerbe- oder institutionelle Einrichtungen bereitzustellen. Die Definition erfasst die Wertschöpfung in den Bereichen Design, Modulfertigung, Montage vor Ort und Inbetriebnahme.

Ausschluss aus dem Geltungsbereich: Einfache plattenförmige Wand-, Dach- oder Bodensysteme, die als Flachpakete ohne integrierten dreidimensionalen Tragrahmen geliefert werden, sind von der Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Material

- Stahl

- Beton

- Holz

- Kunststoff

- Nach Konstruktionstyp

- Permanente modulare Konstruktion

- Verlagerbare modulare Konstruktion

- Nach Servicephase

- Neubau

- Wartung und Renovierung nach dem Verkauf

- Nach Endnutzersektor

- Industrie/institutionell

- Wohnungsbau

- Gewerbe

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Fertigungswerkleitern, Projektentwicklern, Bauberatern und Baubehördenvertretern in der Region Asien-Pazifik, Nordamerika und Europa durch. Diese Gespräche validierten realistische Moduldurchsätze, Installationsausbeuten und erwartete ASP-Entwicklungen und schlossen Datenlücken, die durch Desk Research allein nicht überbrückt werden konnten.

Desk Research

Wir begannen mit maßgeblichen offenen Daten, nationalen Baubeginnstatistiken, Baugenehmigungsdatenbanken und Handelsströmen von UN Comtrade, Eurostat und dem U.S. Census, um den gesamten adressierbaren Baumarkt zu benchmarken. Veröffentlichungen von Branchenverbänden, wie dem Modular Building Institute und dem Construction Industry Institute, halfen uns anschließend dabei, die Adoptionsraten des modularen Bauens nach Verwendungszweck zu isolieren. Umweltvorschriften, Arbeitskostenindizes der International Labor Organization und durch Questel extrahierte Patenttrends lieferten frühe Signale zu Technologieverschiebungen und Preisdynamiken. Finanzberichte, Investorenpräsentationen und seriöse Wirtschaftspresse ergänzten die Produktionskapazitäten und durchschnittlichen Verkaufspreisbereiche (ASP) führender Hersteller. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Sekundärquellen wurden zur Validierung von Trends und numerischen Eingaben herangezogen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der Nachfrage wurde durchgeführt, indem regionale Bauausgaben auf Penetrationsraten des modularen Bauens abgebildet wurden, gefolgt von selektiven Bottom-up-Gegenprüfungen anhand von Stichproben der Fabrikproduktion und ASP × Volumen-Schätzungen. Zu den wichtigsten Variablen des Modells zählen der jährliche Modulanteil an Neubaubeginnen, die durchschnittliche Modulgröße in Quadratfuß, die Fabrikauslastung, regionale Arbeitskostendifferenziale und staatliche Wohnungsbauziele. Eine multivariate Regression verknüpfte diese Treiber mit historischen Marktwerten; Prognosekoeffizienten wurden mittels Szenarioanalyse einem Stresstest unterzogen, bevor der Ausblick für 2025–2030 finalisiert wurde. Wo Bottom-up-Stichproben bestimmte Regionen unterrepräsentierten, wurden kalibrierte Hochrechnungsfaktoren angewendet und anhand von Interview-Feedback revalidiert.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurfsdurchlauf wird einem Peer-Review unterzogen, auf Abweichungen gegenüber unabhängigen Kennzahlen geprüft und eskaliert, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Das Marktmodell wird jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche politische Veränderungen oder Fusionsaktivitäten ausgelöst werden. Vor der Veröffentlichung führt ein Analyst einen abschließenden Validierungsdurchlauf durch, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für modulares Bauen weltweites Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Fertigbauplatten mit volumetrischen Einheiten vermischen, unterschiedliche ASP-Annahmen zugrunde legen oder Modelle in unregelmäßigen Abständen aktualisieren – diese Entscheidungen weiten die ausgewiesenen Gesamtzahlen naturgemäß aus.

Zu den wesentlichen Treibern für Abweichungen bei Marktgrößen für modulares Bauen zählen die Ausweitung des Geltungsbereichs auf plattenförmige Bausätze, nicht angepasste Umsatzkonsolidierungen von Herstellern sowie Währungsumrechnungen auf Basis veralteter Wechselkurse – allesamt Faktoren, die Mordors kontinuierlicher Aktualisierungsrhythmus vermeidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 91,25 Mrd. (2025E) | Mordor Intelligence | - |

| USD 104,10 Mrd. (2024) | Global Consultancy A | Schließt plattenförmige Systeme ein und wertet Einsparungen bei der Arbeit vor Ort als Marktwert |

| USD 103,55 Mrd. (2024) | Industry Research Firm B | Verwendet Herstellerumsätze ohne regionale ASP-Anpassung |

| USD 94,84 Mrd. (2025) | Trade Journal C | Schließt institutionelle Gebäude aus und wendet einen einzigen globalen Wachstumsfaktor an |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Geltungsbereich, kontinuierlich aktualisierte Eingaben und eine transparente Variablenauswahl Entscheidungsträgern eine verlässliche Baseline bieten, die weder übermäßig konservativ noch aufgebläht ist und die sich auf nachvollziehbare Datenpunkte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Marktes für modulare Konstruktion?

Wie groß ist der Markt für modulare Konstruktion?

Welches Material dominiert aktuelle modulare Bauten?

Stahl führte 2025 mit einem Anteil von 83,87 % und wird voraussichtlich bis 2031 die Vorrangstellung behalten.

Welche Region wächst bei der Einführung modularer Konstruktion am schnellsten?

Asien-Pazifik wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,21 % wachsen, begünstigt durch Wohnungsmandate und schnelle Urbanisierung.

Wie unterscheiden sich permanente und verlagerbare Module in der Wachstumsprognose?

Permanente Systeme halten 2025 zwei Drittel des Umsatzes, während verlagerbare Einheiten bis 2031 schneller mit 7,35 % wachsen.

Seite zuletzt aktualisiert am: