Präzisionswiderstand Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

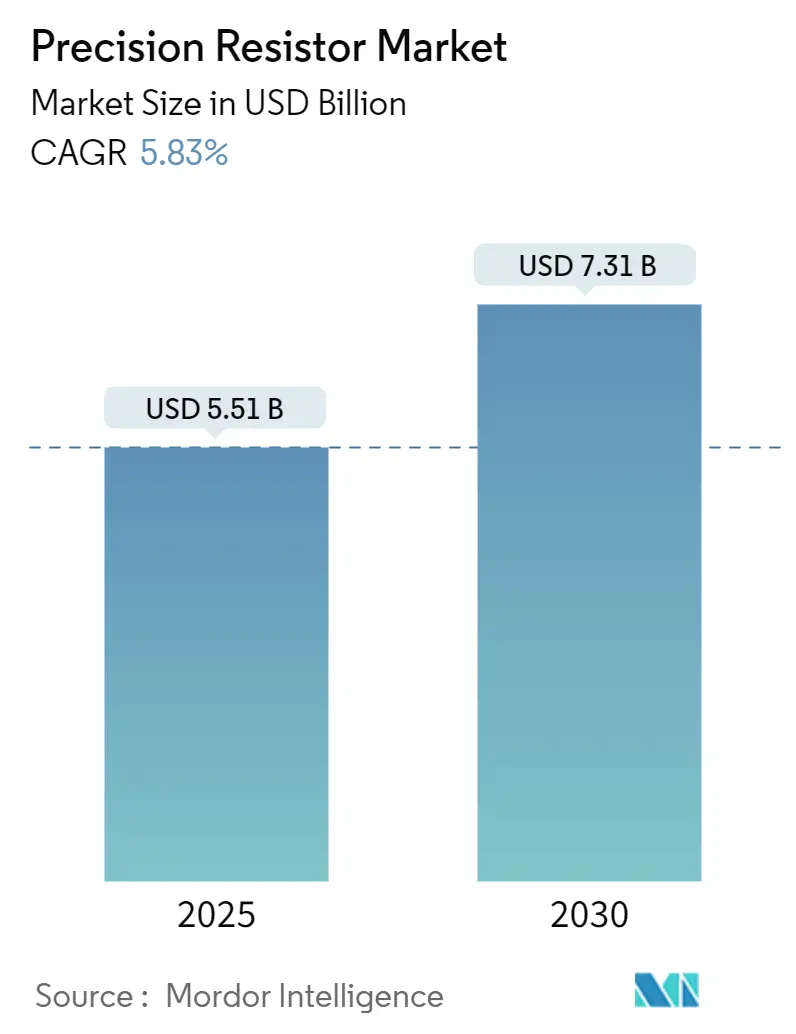

| Marktgröße (2025) | 5.51 Milliarden US-Dollar |

| Marktgröße (2030) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Präzisionswiderstand Marktanalyse von Mordor Intelligence

Die Marktgröße für Präzisionswiderstände beläuft sich im Jahr 2025 auf 5,51 Milliarden USD und soll bis 2030 auf 7,31 Milliarden USD anwachsen, was einer CAGR von 5,83 % entspricht. Die robuste Nachfrage nach Komponenten mit extrem niedrigem TCR für die Kalibrierung von 5G-Basisstationen, das Batteriemanagement in Elektrofahrzeugen, kryogene Hardware für Quantencomputer und hochauflösende medizinische Bildgebung beschleunigt die Design-in-Zyklen für immer kleinere Bauformen und engere Toleranzbänder. Hersteller, die Metallfolien-, Dünnschicht- und Massemetallfolien-Prozesse beherrschen, erschließen neue Umsatzquellen bei Strommess-Shunts für bidirektionale Wandler, während regulatorische Aktualisierungen gemäß IEC 60115-4 Nutzer in der Industrieautomation zu hochwertigen, langlebigen Bauteilen drängen. Die angebotsseitige Aufmerksamkeit auf die Versorgungssicherheit bei Ruthenium- und Nickel-Chrom-Ausgangsmaterialien sowie auf die Miniaturisierung über 0402M-Gehäuse hinaus verändert die Investitionsprioritäten, insbesondere bei asiatisch-pazifischen Fertigungsstätten.

Wichtigste Erkenntnisse des Berichts

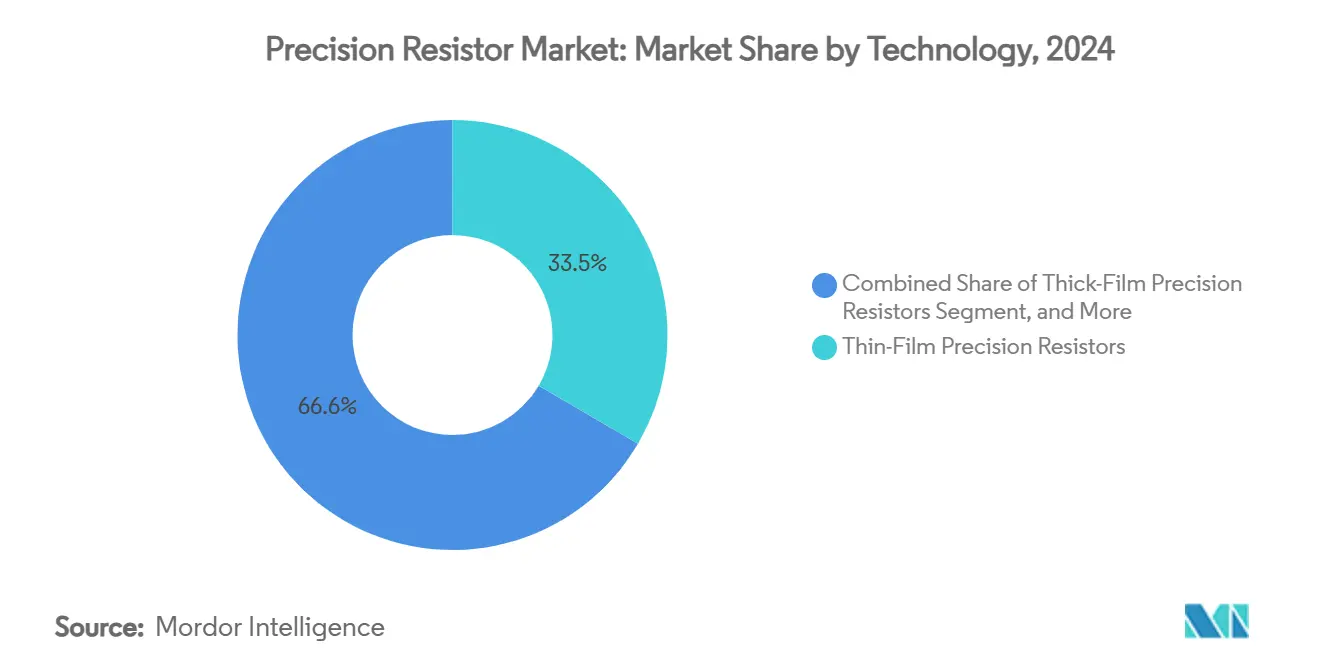

- Nach Technologie erfasste Dünnschicht im Jahr 2024 einen Marktanteil von 33,45 % am Präzisionswiderstand-Markt, während Metallfolie bis 2030 mit einer CAGR von 6,45 % expandieren soll.

- Nach Montagekonfiguration dominierten Oberflächenmontage-Chip-Gehäuse im Jahr 2024 mit 45,21 % der Präzisionswiderstand-Marktgröße und sind auf dem Weg zu einer CAGR von 7,02 % bis 2030.

- Nach Widerstandsbereich entfiel das Band von 1 Ω–100 Ω im Jahr 2024 auf 37,50 % der Präzisionswiderstand-Marktgröße und soll bis 2030 eine CAGR von 6,34 % verzeichnen.

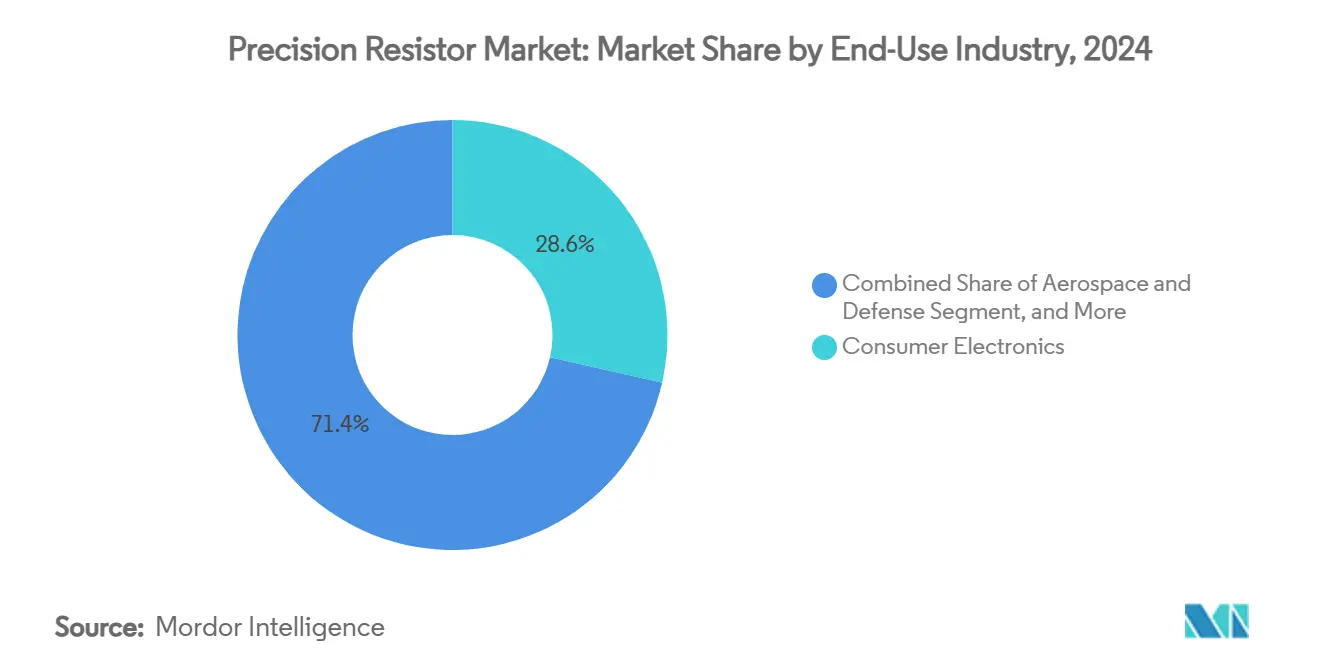

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2024 mit einem Marktanteil von 28,56 % am Präzisionswiderstand-Markt, während Automobilelektronik und xEV-Segmente die schnellste CAGR von 6,30 % bis 2030 verzeichnen.

- Nach Anwendung repräsentierte Strommessung im Jahr 2024 33,90 % der Präzisionswiderstand-Marktgröße und wird bis 2030 mit einer CAGR von 6,54 % prognostiziert.

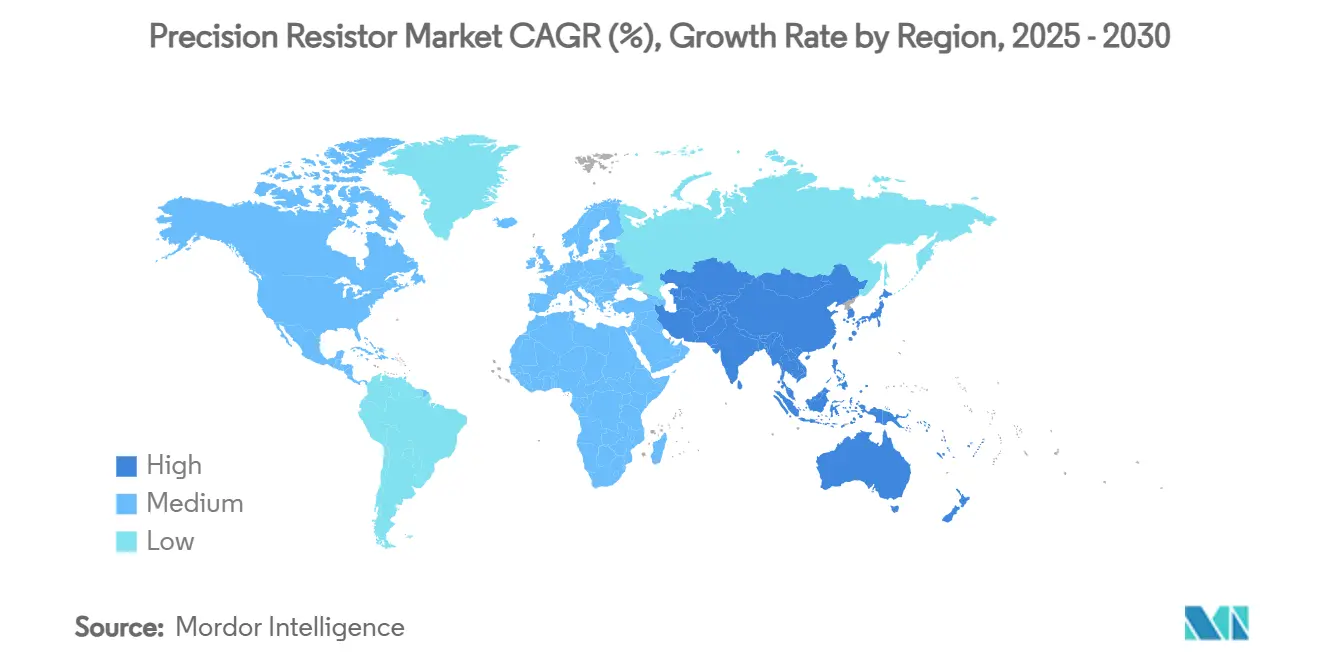

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2024 47,00 % der Präzisionswiderstand-Marktgröße und expandiert mit einer CAGR von 6,98 % bis 2030

Globale Präzisionswiderstand-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Mess- und Prüfgeräte in 5G- und Halbleiterfabriken | +1.2% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ultra-niedrig-TCR-Shunts für das EV-Batteriemanagement | +0.9% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in der medizinischen Bildgebung und Diagnostikelektronik | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Strommess-Designs für hocheffiziente Leistungsumwandlung | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Kryogene Hardware für Quantencomputer | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Strengere IEC 60115-4-Zuverlässigkeitsaktualisierungen | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung fortschrittlicher Mess- und Prüfgeräte in 5G- und Halbleiterfabriken

Massive 5G-Ausbaupläne erfordern Kalibrierungsbänke, die Sub-ppm-Drift über weite Temperaturschwankungen hinweg aufrechterhalten, was die Nachfrage nach Massemetallfolien-Bauteilen verstärkt, die eine Stabilität von 0,14 ppm/°C bieten.[1]Alpha Electronics, "Massemetallfolien-Widerstandstechnologie," alpha-elec.co.jpKryogene Wafer-Level-Sonden, die bei 4,4 K in supraleitenden Bauelementelinien betrieben werden, übertragen dieselben Präzisionsanforderungen auf Halbleiterfabriken und verknüpfen Bestellungen für Sub-Ω-Referenzwiderstände direkt mit geplanten Kapazitätserweiterungen. Glasbasierte Passivkomponenten unter semi-additiver Strukturierung für mmWave-Module erzeugen einen weiteren Nachfragesog durch die Durchsetzung niedriger Einfügedämpfungsziele. Da Telekommunikationsunternehmen die Millimeterwellen-Abdeckung beschleunigen, binden Beschaffungsteams Lebenszyklus-Verpflichtungen für Widerstände an Infrastrukturpläne und sichern mehrjährige Lieferverträge. Folglich ist der Präzisionswiderstand-Markt eng mit dem Rhythmus der 5G-Makrozellen-Deployments verknüpft.

Steigende Nachfrage nach ultra-niedrig-TCR-Shunt-Widerständen für das EV-Batteriemanagement

Aktive Zellausgleichstopologien in 400-V- und 800-V-Akkupacks benötigen Shunts mit 0,1 % Genauigkeit, die von –40 °C bis +85 °C innerhalb der Toleranz bleiben, was Dünnschicht- und Metallstreifen-Designs aufwertet. Die Online-elektrochemische Impedanzspektroskopie erfordert Mikroohm-Stabilität zum Schutz des Signal-Rausch-Verhältnisses, was die Design-Wins für ±5 ppm/°C-Produkte erhöht. Patentanmeldungen für BMS-Architekturen der nächsten Generation erreichten 2020 ihren Höhepunkt und blieben bis 2024 robust, was auf anhaltende OEM-Investitionen hindeutet. Die Migration von Nutzfahrzeugen zu höheren Spannungen erhöht die Genauigkeitsschwellen für die Isolationsüberwachung und erweitert den adressierbaren Markt für Präzisions-Shunts. Da die globale EV-Produktion steigt, integriert sich der Präzisionswiderstand-Markt eng mit den Volumenprognosen für Akkupacks.

Wachstum in der medizinischen Bildgebung und Diagnostikelektronik

Die Sub-Millivolt-Genauigkeit in MRT-Empfangsketten beruht auf Widerständen, die innerhalb von 12 µs ohne übermäßige Rauschspitzen zwischen supraleitenden und dissipativen Zuständen wechseln.[2]I. Saniour et al., "Kryogenfreier Kryostat für HF-Spulen," epjti.epj.org RTD-basierte Temperaturmessplatinen mit einer Zielgenauigkeit von 0,1 °C stützen sich auf abgestimmte Widerstandsnetzwerke mit einer Nachführtoleranz von 0,05 %. Kryogene Breitband-Leistungssensoren, die die Mikrowellenleistungsabgabe bis zu einer Unsicherheit von 0,1 dB zertifizieren, verstärken die Nachfrage nach driftarmen Präzisionsreferenzen weiter. Tragbare Bildgebungsgeräte und Point-of-Care-Geräte benötigen eine enge thermische Überwachung im Bereich von 285–310 K, um die Patientensicherheit zu gewährleisten. Diese sich weiterentwickelnden Spezifikationen erhalten eine hochwertige Nische innerhalb des Präzisionswiderstand-Marktes aufrecht.

Anstieg von Strommess-Designs für hocheffiziente Leistungsumwandlung

Vier-Anschluss-Kelvin-Shunts mit einem Spannungsabfall von kleiner oder gleich 100 mV sind heute Standard in hochdichten Tiefsetzstellern und Gleichstrom-Energiezählern. IEC 62053-41-Entwürfe für die Gleichstromzählergenauigkeit beschleunigen die Design-Aktualisierungszyklen in EV-Ladegeräten und Mikronetzen. Tiefsetzsteller-Topologien, die Linearregler ersetzen, senken die thermischen Budgets und verstärken das Interesse an Sub-mΩ-Widerständen, die geringe Leistungsverluste mit engen Toleranzen verbinden. Smart-Grid-Ausbauten erfordern eine Driftstabilität über Jahrzehnte, was die Beschaffungsrichtlinien in Richtung hochwertiger Widerstandsklassen verschiebt. Diese Verschiebungen führen zu einem mehrsegmentigen Nachfragesog für den Präzisionswiderstand-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck auf Rohstoffniveau bei Dünn-/Dickschichtgeräten | -0.8% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Ru- und NiCr-Dünnschicht-Ausgangsmaterialien | -0.6% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| EMV- und Überschussrauschgrenzen, die die Verwendung von Metallfilmen in HF-Designs einschränken | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Integration von On-Chip-Widerständen in ASICs | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck auf Rohstoffniveau bei Dünn-/Dickschichtgeräten

Der Smartphone-Abschwung in den Jahren 2024–2025 hinterließ einen Überschuss an Standard-0603- und 0402-Chips, was zu einer Erosion der durchschnittlichen Verkaufspreise für Mainstream-Dünnschichtlinien führte. Distributoren in Asien schwenkten auf Direktliefermodelle an Fabriken um, was die Margen im mittleren Segment komprimierte. RoHS-bedingte Materialsubstitutionen erhöhten die Prozesskosten und führten zu Leistungsschwankungen, was die Gewinnpools weiter einengte. Automobil- und PC-Segmente federten den Rückgang ab, doch handyorientierte Volumina bestimmen weiterhin die Preisuntergrenzen. Infolgedessen dämpft das Überangebotrisiko die kurzfristigen Umsatzprognosen im Präzisionswiderstand-Markt.

Lieferkettenvolatilität bei Ru- und NiCr-Dünnschicht-Ausgangsmaterialien

Ruthenium- und Nickel-Chrom-Sputtertargets stammen überwiegend aus politisch sensiblen Regionen, was Fertigungsstätten Fracht- und Exportkontrollrisiken aussetzt. Die auf Taiwan konzentrierte Fertigung konzentriert das Risiko weiter entlang des Südchinesischen Meeres-Korridors. US-amerikanische Überprüfungen kritischer Materialien rücken Platingruppen-Metalle in den Fokus und deuten auf künftige strategische Bevorratungsmaßnahmen hin, die die Preisgestaltung verzerren könnten. Die Ru-Verbindungsadoption bei fortschrittlichen Halbleiterknoten verschärft den Wettbewerb um dasselbe Element und stellt Widerstandshersteller gegen Gießereien um die Versorgung. Diese Unsicherheiten schränken die Bruttomargenaussichten im Präzisionswiderstand-Markt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dünnschichtdominanz treibt Innovation voran

Dünnschichtgeräte hielten im Jahr 2024 einen Marktanteil von 33,45 % am Präzisionswiderstand-Markt dank ±10 ppm/°C-Stabilität und Skalierbarkeit bei kleinen Geometrien, was in jenem Jahr einem Präzisionswiderstand-Marktvolumen von 1,87 Milliarden USD entsprach. Metallfolienvarianten, obwohl sie eine kleinere Basis repräsentieren, sind bis 2030 für die schnellste CAGR von 6,45 % vorgesehen, da Luft- und Raumfahrt-, Quanten- und Metrologie-Anwender eine Drift von unter 2 ppm pro Jahr spezifizieren. Dickschicht erfüllt weiterhin die Kostenziele von Smartphones und IoT, aber der Margenspielraum verengt sich, da Substrat- und Pastenkosten schwanken. Drahtgewickelte Widerstände bleiben in Leistungsstufen mit ≥ 5 W unverzichtbar, die Stoßenergie ohne Hot-Spot-Bildung absorbieren müssen. Im Prognosezeitraum veranschaulichen Hybridsubstrate, die Dünnschichtarrays neben Massemetall-Shunts einbetten, die Koexistenz von Technologien anstelle einer vollständigen Verdrängung.

Die Beschleunigung bei Null-Ohm-Brücken und Mikroohm-Shunts diversifiziert den Technologie-Stack weiter. Anbieter bieten jetzt 0,2-mΩ-Bauteile an, die für 100-A-Impulse ausgelegt sind und Vier-Anschluss-Layouts in Streifengehäusen integrieren. Gleichzeitig erschließen IC-verarbeitete RC-Arrays eine Sub-0,05%-Anpassung in kompakten Bauformen und unterstützen Hochgeschwindigkeits-ADC-Frontends. Insgesamt schärfen diese Fortschritte die Wettbewerbskonturen des Präzisionswiderstand-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagekonfiguration: Miniaturisierung der Oberflächenmontage schreitet voran

Die Oberflächenmontage dominierte im Jahr 2024 mit 45,21 % der Präzisionswiderstand-Marktgröße, entsprechend 2,53 Milliarden USD, und soll bis 2030 eine CAGR von 7,02 % liefern. Der Übergang über 0402M hinaus zu 03015M-Gehäusen ergibt eine Flächenreduzierung von 44 % und eine Masseeinsparung von 58 %, was Investitionen in hochauflösende Bestückungsoptiken antreibt. Tape-and-Reel-Toleranz, Lötmeniskus-Geometrie und Umspritzungsparameter treten alle in engere Kontrollfenster, da die Bauhöhe der Komponenten unter 0,15 mm sinkt.

Durchsteckmontage-Axial- und Radialbauteile bleiben in Bahn-, Verteidigungs- und Schwermaschinennachrüstungen bestehen, wo Vibrationsisolierung und thermische Trägheit die Leiterplattendichte überwiegen. Präzisionswiderstandsnetzwerke in SOIC- oder QSOP-Gehäusen dienen Operationsverstärker-Verstärkungseinstellungsaufgaben, die ratiometrische Genauigkeit über Temperaturschwankungen hinweg erfordern. Kelvin-Sense-Shunts, die für BMS-Platinen maßgeschneidert sind, verbinden geringe Induktivität mit Vier-Anschluss-Pads und erweitern die Mehrwertmöglichkeiten für Lieferanten, die bereit sind, Kupfer-Manganin-Sandwichkonstruktionen zu bearbeiten. Diese Mischung aus schrumpfenden Chips und spezialisierten Legacy-Formaten unterstreicht die Vielseitigkeit des Präzisionswiderstand-Marktes.

Nach Widerstandsbereich: Mittlere Widerstandswerte führen Anwendungen an

Das Band von 1 Ω–100 Ω generierte im Jahr 2024 37,50 % der Präzisionswiderstand-Marktgröße, was dem Strommess-Sweetspot für die Gleichspannungs-Zwischenkreisüberwachung in Motorantrieben und EV-Akkupacks entspricht. Unterhalb von 0,1 Ω bewältigen Metallstreifen-Shunts mit Kupfer-Manganin-Anschlüssen thermische Gradienten und bieten dabei Nennleistungen von 1 W–15 W, die Hot-Spot-Ausfälle in 800-V-Architekturen verhindern. Das Segment von 0,1 Ω–1 Ω unterstützt Rückkopplungsschleifen für die Leistungsumwandlung, bei denen der Spannungsabfall unter 100 mV bleiben muss.

Höherwertige Netzwerke zwischen 100 Ω und 10 kΩ bestücken Spannungsteilerleiter und Sensorbias-Schaltungen, während Ultra-Hochwiderstands-Geräte jenseits von 10 MΩ dank Peta-Ohm-SiC-Strukturen nun die Quantenmetrologie anführen. Die Legierungswahl verschiebt sich über dieses Spektrum hinweg, von Cu-Ni-Mischungen für niedrige Ohmwerte zu NiCrAl für den mittleren Bereich und SiCrN für ≥ 1-MΩ-Schichten. Diese Materialpermutationen veranschaulichen, wie die Widerstandswert-Segmentierung direkt auf das diversifizierte Nachfrageprofil im Präzisionswiderstand-Markt abbildet.

Nach Endverbraucherbranche: Unterhaltungselektronik führt inmitten des Automobilaufschwungs

Die Unterhaltungselektronik behielt im Jahr 2024 einen Marktanteil von 28,56 % am Präzisionswiderstand-Markt, da Smartphones, Wearables und Tablets engere Ruhestrombudgets übernahmen. Dennoch schreitet die Automobil- und xEV-Kategorie bis 2030 mit einer CAGR von 6,30 % voran, gestützt durch globale Elektrifizierungsmandate und die Verbreitung fortschrittlicher Fahrerassistenzsysteme, die genaue Stromdiagnosen benötigen. Mess- und Prüfgeräte für 5G-Frequenzen erzeugen Premium-Nachfrage nach Sub-ppm-Geräten und stärken die Umsatzdiversifizierung.

Kunden aus der Industrieautomation beeilen sich, ältere SPS-Karten zu aktualisieren, um IEC 60115-4 zu entsprechen, was die Fehlertoleranz-Schwellenwerte anhebt. Medizinische Bildgebungs-OEMs streben ±0,01%-Toleranzsätze an, um das SNR in supraleitenden Spulen zu verfeinern, während Luft- und Raumfahrt- sowie Verteidigungssegmente MIL-PRF-55342-Klasse-Bauteile mit Ausfallraten unter 0,01 %/1.000 h übernehmen. Telekommunikationsinfrastruktur und netzrandnahe Geräte runden die Matrix ab und zeigen, dass der Präzisionswiderstand-Markt von massenorientierten Verbrauchern bis hin zu missionskritischen Branchen reicht, ohne von einem einzigen Sektor abhängig zu sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Strommessung dominiert Präzisionsanforderungen

Die Strommessung erfasste im Jahr 2024 33,90 % der Präzisionswiderstand-Marktgröße, angetrieben durch BMS-Designs, Gleichspannungs-Zwischenkreismonitore und Smart-Meter-Installationen. Integrierte Shunt-plus-Verstärker-ICs wie der INA260 reduzieren die Leiterplattenfläche und den Messfehler, sind aber weiterhin auf ultra-stabile Widerstandselemente angewiesen. Kalibrierungsgeräte und Metrologie-Labore stellen eine hochmargige Teilmenge dar, die auf berechenbare Widerstandsstandards mit vernachlässigbaren AC-DC-Unterschieden bis zu 2 MHz angewiesen sind.

Spannungsteilung unterstützt dauerhaft die Sensoranregung in der industriellen Steuerung, während Temperaturkompensationsnetzwerke Präzisionspakete benötigen, um die Drift in verstärkungskritischen Bereichen auszugleichen. Rückkopplungsschleifen in Servoantrieben und HF-Leistungsverstärkern sind auf niedrig-TC-abgestimmte Arrays angewiesen, die die Phasenreserve über die Zeit erhalten. Insgesamt gewährleisten diese Anwendungsbereiche wiederkehrende Design-Zyklen und etablieren einen belastbaren Boden für den Präzisionswiderstand-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 47,00 % der Präzisionswiderstand-Marktgröße, gestützt durch Taiwans Fertigungscluster, wo YAGEO allein 30 % der globalen Widerstandsproduktion generiert.[3]YAGEO Group, "Unternehmenspräsentation Q2 2023," yageo.com Die Region verbindet die Nähe zu Smartphone- und EV-Montagestandorten mit ausgereiften Substrat-Lieferketten und schafft so strukturelle Kostenvorteile. Doch steigende geopolitische Spannungen entlang wichtiger Seerouten bringen Frachtverzogerungsrisiken mit sich und ermutigen OEMs, Dünnschicht-Ausgangsmaterialien außerhalb der unmittelbaren Zone doppelt zu beziehen.

Nordamerika behauptet die Führung in den Nischen Quantencomputing, Verteidigung und medizinische Bildgebung, die Premium-Stückpreise rechtfertigen. Vishay Intertechnology erzielte im ersten Quartal 2025 einen Umsatz von 715,2 Millionen USD und signalisierte trotz Restrukturierungsmaßnahmen eine verbesserte Auftragsdynamik mit einem Buch-zu-Rechnungs-Verhältnis von 1,08.[4]Vishay Intertechnology, "Q1 2025 Ergebnisse," stocktitan.net Bundesanreize für die inländische Halbleiterexpansion steigern auch die Nachfrage nach Sub-ppm-Kalibrierungsstandards in Wafer-Fabriken und Metrologie-Laboren.

Europas Automobillieferkette konzentriert sich auf Deutschland und Frankreich, wo strenge Funktionssicherheitsnormen die Einführung von AEC-Q200-zertifizierten Widerständen vorantreiben. Industrieautomations-Modernisierungen gemäß IEC 60115-4 vertiefen die Austauschzyklen für Durchsteckmontage-Drahtwickelteile. Der regionale Schwerpunkt auf die Integration erneuerbarer Energien erweitert die Möglichkeiten bei der Smart-Grid-Überwachung und fügt dem Präzisionswiderstand-Markt auf dem gesamten Kontinent einen weiteren Rückenwind hinzu.

Wettbewerbslandschaft

Der Präzisionswiderstand-Markt beherbergt ein mäßig konzentriertes Feld. Vishay Intertechnology, YAGEO Group und KOA Corporation setzen jahrzehntelanges Know-how in der Dünnschichtabscheidung, Mehrkontienten-Fertigungsstätten und umfangreiche Patentportfolios ein, um Schlüsselanwendungen zu sichern. Vishays Restrukturierung 2024 schloss drei Standorte, um die Vishay-3.0-Strategie zu straffen und gleichzeitig die Investitionskapazität für hochwertige Folienlinien zu erhalten. YAGEOs Übernahmeangebot für Shibaura positioniert das Unternehmen, um NTC-Thermistor-Kompetenz mit seiner bestehenden Chip-Widerstandsbreite zu verbinden und die Cross-Selling-Hebelwirkung in Automobil- und Industriekanälen zu verbessern.

KOA Corporation umwirbt EV- und Industrieakteure über Metallplatten-Shunts und Hochtemperatur-Dickschichtteile mit Fokus auf langfristige Driftspezifikationen gemäß AEC-Q200. Spezialisten wie EBG Elektronische Bauelemente setzen sich mit ±5-ppm-Ultra-Hochpräzisionswiderständen durch, die auf Smart-Grid-Wechselrichter abzielen. Die Allianz von Arrow Electronics mit Ohmite verteilt Leistungswiderstandskanäle weltweit und signalisiert neue Distributor-Hersteller-Dynamiken.

Wachstumspotenzial entsteht in kryogener Quantenhardware, Edge-KI-Inferenzplatinen und Null-Ohm-Brücken für Hochleistungs-Schienenverbindungen. Anbieter, die gemeinsam mit Siliziumkarbid-MOSFET-Modulherstellern entwickeln oder sich an Programmen zur Risikominimierung in der Lieferkette ausrichten, werden wahrscheinlich Volumina der nächsten Generation sichern. Kontinuierlicher Fortschritt in der Materialwissenschaft, insbesondere bei Ru-Alternativen, bleibt der wichtigste Differenzierungsfaktor, der die Hierarchie im Präzisionswiderstand-Markt neu ordnen kann.

Führende Unternehmen der Präzisionswiderstand-Branche

Vishay Intertechnology

YAGEO Group

KOA Corporation

Viking Tech Corp.

Panasonic Industry Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: YAGEO Corporation erhöhte sein Übernahmeangebot für Shibaura Electronics auf 6.200 JPY pro Aktie, um sein NTC-Thermistor-Portfolio zu stärken.

- Mai 2025: Vishay Intertechnology meldete für das erste Quartal 2025 Umsätze von 715,2 Millionen USD und ein Buch-zu-Rechnungs-Verhältnis von 1,08.

- April 2025: Arrow Electronics schloss einen weltweiten Distributionsvertrag mit Ohmite Manufacturing, um die Reichweite von Leistungswiderständen zu erweitern.

- März 2025: Die IEC veröffentlichte die Aktualisierung IEC 60115-4:2022 für Festleistungswiderstände.

Globaler Präzisionswiderstand-Marktbericht Umfang

| Dünnschicht-Präzisionswiderstände |

| Dickschicht-Präzisionswiderstände |

| Metallfolien- / Massemetallfolien-Widerstände |

| Drahtgewickelte Präzisionswiderstände |

| Metallfilm-Präzisionswiderstände |

| Strommess-Shunts |

| Oberflächenmontage-Chip (0201–2512) |

| Durchsteckmontage axial und radial |

| Präzisionswiderstandsnetzwerke / Arrays |

| Kelvin-Sense Vier-Anschluss-Gehäuse |

| kleiner oder gleich 0,1 Ω |

| 0,1 Ω – 1 Ω |

| 1 Ω – 100 Ω |

| 100 Ω – 10 kΩ |

| über 10 kΩ |

| Mess- und Prüfinstrumente |

| Industrieautomation und Steuerungstechnik |

| Automobilelektronik und xEV |

| Medizinische Geräte und Ausrüstung für Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikationsinfrastruktur |

| Unterhaltungselektronik |

| Energie- und Leistungsmanagement |

| Sonstige Endverbraucherbranchen |

| Strommessung / Shunt |

| Präzisionsmessung und Kalibrierung |

| Spannungsteilung und Referenz |

| Temperaturkompensationsnetzwerke |

| Rückkopplungs- und Regelkreise |

| Sonstige Anwendungen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Technologie | Dünnschicht-Präzisionswiderstände |

| Dickschicht-Präzisionswiderstände | |

| Metallfolien- / Massemetallfolien-Widerstände | |

| Drahtgewickelte Präzisionswiderstände | |

| Metallfilm-Präzisionswiderstände | |

| Strommess-Shunts | |

| Nach Montagekonfiguration | Oberflächenmontage-Chip (0201–2512) |

| Durchsteckmontage axial und radial | |

| Präzisionswiderstandsnetzwerke / Arrays | |

| Kelvin-Sense Vier-Anschluss-Gehäuse | |

| Nach Widerstandsbereich | kleiner oder gleich 0,1 Ω |

| 0,1 Ω – 1 Ω | |

| 1 Ω – 100 Ω | |

| 100 Ω – 10 kΩ | |

| über 10 kΩ | |

| Nach Endverbraucherbranche | Mess- und Prüfinstrumente |

| Industrieautomation und Steuerungstechnik | |

| Automobilelektronik und xEV | |

| Medizinische Geräte und Ausrüstung für Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Telekommunikationsinfrastruktur | |

| Unterhaltungselektronik | |

| Energie- und Leistungsmanagement | |

| Sonstige Endverbraucherbranchen | |

| Nach Anwendung | Strommessung / Shunt |

| Präzisionsmessung und Kalibrierung | |

| Spannungsteilung und Referenz | |

| Temperaturkompensationsnetzwerke | |

| Rückkopplungs- und Regelkreise | |

| Sonstige Anwendungen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welches Technologiesegment expandiert am schnellsten?

Metallfolien-Präzisionswiderstände sollen bis 2030 die höchste CAGR von 6,45 % erzielen, angetrieben durch den Bedarf an Sub-ppm-Stabilität in der Metrologie, Luft- und Raumfahrt sowie im Quantencomputing.

Warum ist der asiatisch-pazifische Raum in Angebot und Nachfrage so dominant?

Die Region beherbergt großmaßstäbliche Fertigungsstätten, dichte Elektronik-Montagestandorte und strategische Beschaffung von Substratmaterialien, was ihr einen Marktanteil von 47 % und die höchste regionale Wachstumsrate von 6,98 % verleiht.

Welche Rolle spielen Präzisionswiderstände in Elektrofahrzeugen?

Sie ermöglichen eine Strommessung mit 0,1 % Genauigkeit für den Zellausgleich und die Isolationsüberwachung in 400-V- und 800-V-Akkupacks und gewährleisten so die Sicherheit und verlängern die Batterielebensdauer.

Wie beeinflussen neue IEC-Normen Kaufentscheidungen?

Die Aktualisierung IEC 60115-4:2022 verschärft Stabilitäts- und Entflammbarkeitstest, was Industrienutzer dazu veranlasst, auf höherwertige Widerstandsklassen umzusteigen und damit die Nachfrage nach Premium-Qualität steigert.

Sind Lieferkettenrisiken für Widerstandshersteller bedeutsam?

Ja, die Abhängigkeit von Ruthenium- und Nickel-Chrom-Dünnschicht-Ausgangsmaterialien aus geopolitisch sensiblen Regionen führt zu Kostenvolatilität und potenziellen Engpässen.

Seite zuletzt aktualisiert am: