Precision Viticulture Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

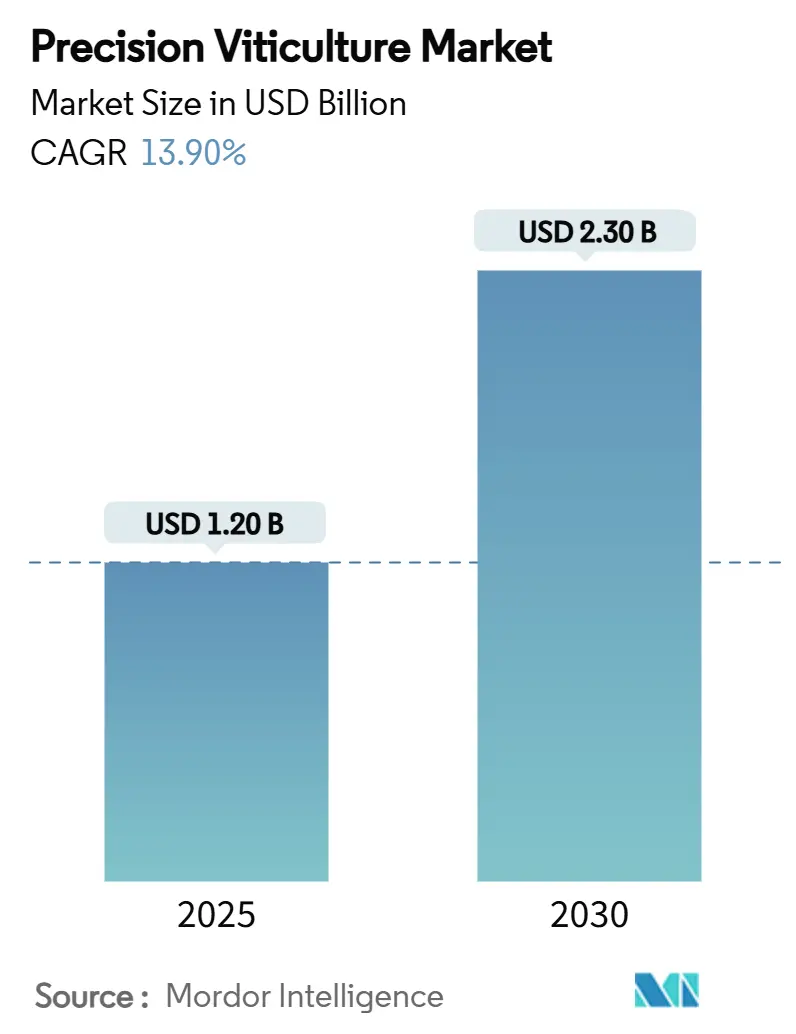

| Marktgröße (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2030) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Precision Viticulture Marktanalyse von Mordor Intelligence

Die Marktgröße des Precision Viticulture Marktes wird im Jahr 2025 auf 1,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,30 Milliarden USD erreichen, mit einer CAGR von 13,9 % über den Prognosezeitraum. Stark steigende Lohnkosten, der rasche Rückgang der Sensorpreise und strengere Vorschriften zur Begrenzung von Abschwemmungen veranlassen Weinbergbesitzer, auf datengesteuerte Feldbetriebe umzusteigen. Drohnengestützte Multispektralbildgebung, die einst großen Gütern vorbehalten war, liegt nun unter 5.000 USD pro Einheit und eröffnet mittleren Weingütern einen breiten Zugang zur variablen Ausbringung und Echtzeit-Blattdiagnostik. Kaliforniens verschärfte Wasserqualitätsvorschriften, Chinas Subventionen für die digitale Landwirtschaft und Australiens Anreize zur Klimaanpassung stützen gemeinsam einen regionsübergreifenden Nachfrageanstieg nach vernetzten Geräten. Der Wettbewerbsdruck nimmt ebenfalls zu, da plattformbasierte Ökosysteme, die Hardware, KI-Software und Beratungsdienstleistungen kombinieren, zum Standard-Beschaffungsmodell für Anbauer werden, die sowohl Kostenkontrolle als auch verifizierte Qualitätsnachweise anstreben.

Wichtigste Erkenntnisse des Berichts

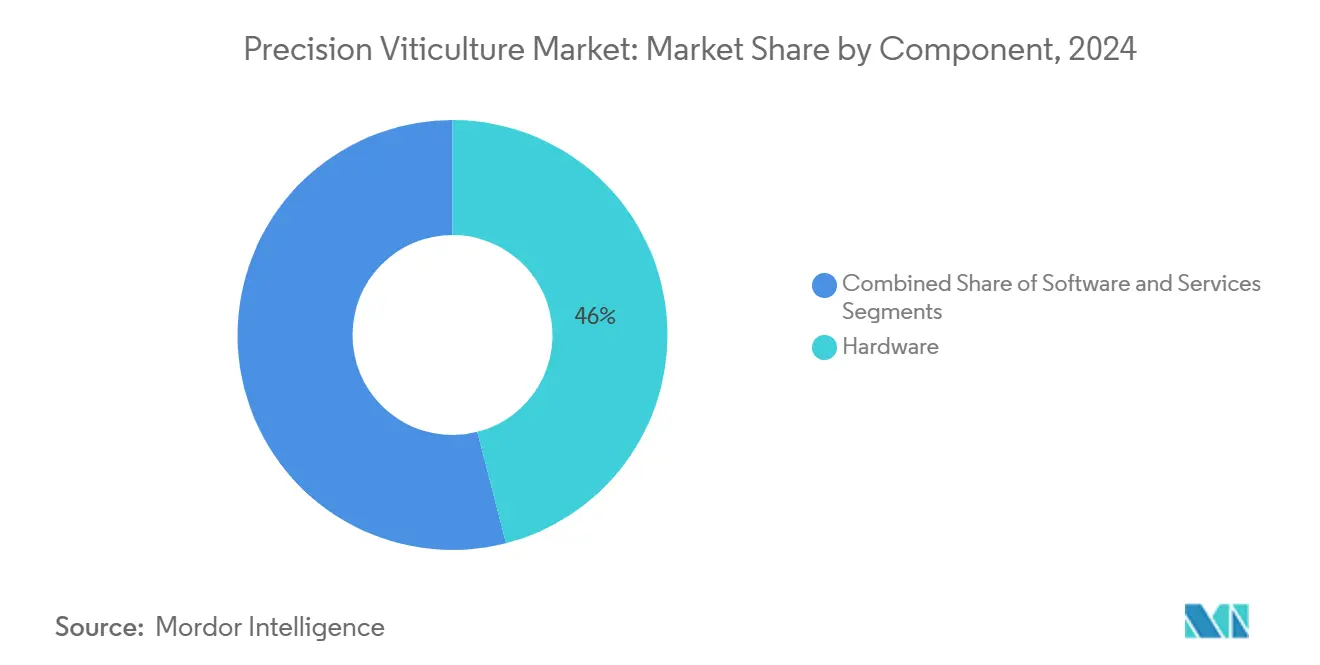

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 46 %, und Software wird voraussichtlich das schnellste Wachstum mit einer CAGR von 17,2 % bis 2030 verzeichnen.

- Im Jahr 2024 entfielen 39 % des Precision Viticulture Marktanteils auf GPS-gesteuerte Lenksysteme, während drohnenbasierte Bildgebung bis 2030 voraussichtlich mit einer CAGR von 22,5 % wachsen wird.

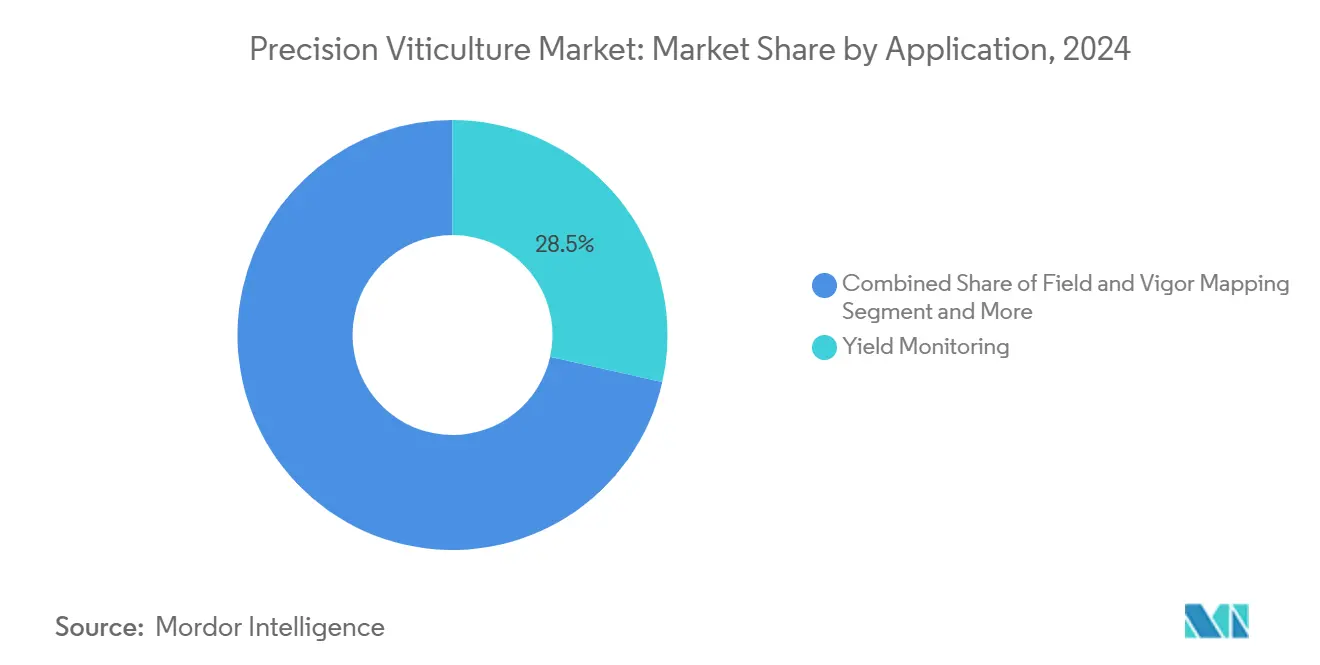

- Nach Anwendung erfassten Ertragsüberwachungstools im Jahr 2024 28,5 % der Precision Viticulture Marktgröße, und Systeme mit variabler Ausbringungsrate sind auf ein CAGR-Wachstum von 18,4 % bis 2030 ausgerichtet.

- Nach Endnutzer hielten große Weingüter im Jahr 2024 einen Anteil von 44 % an der Precision Viticulture Marktgröße, und mittlere Weingüter verzeichneten den stärksten CAGR-Ausblick von 19,1 % bis 2030.

- Nach Bereitstellungsmodus dominierten Vor-Ort-Systeme im Jahr 2024 mit einem Umsatzanteil von 61 %, und Cloud-basierte Plattformen werden voraussichtlich mit einer CAGR von 20,3 % bis 2030 wachsen.

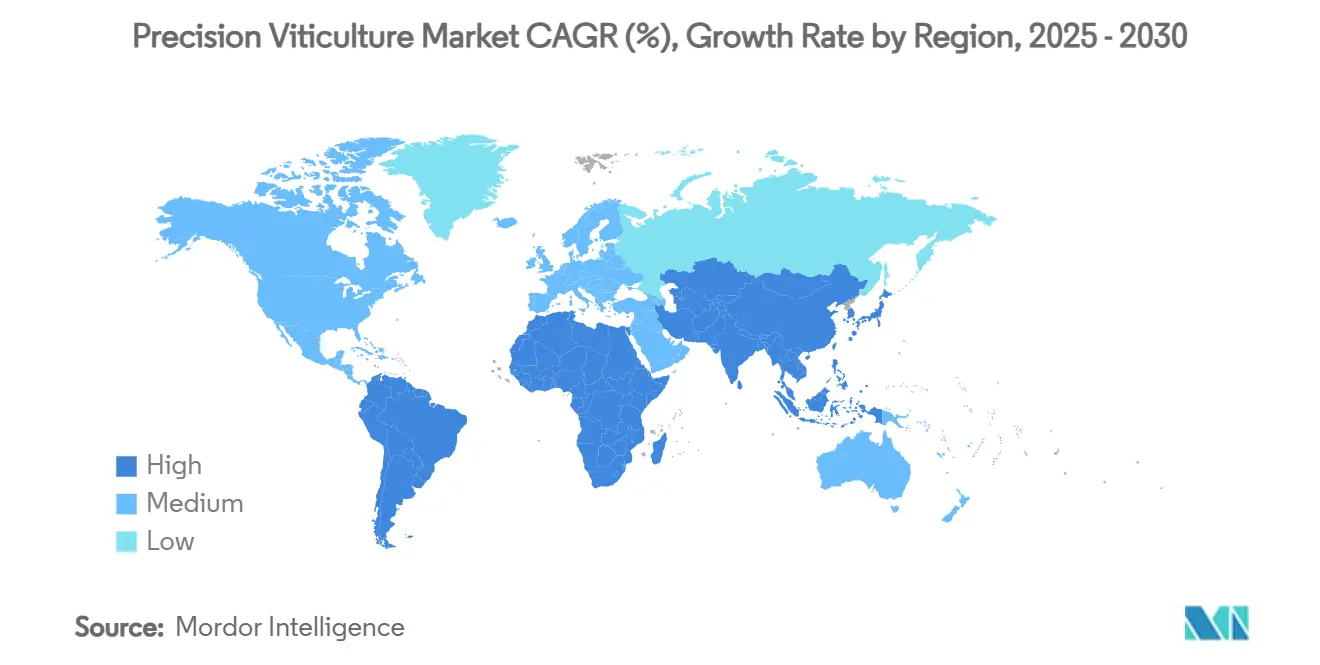

- Nach Geographie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36 %, während die Region Asien-Pazifik voraussichtlich die schnellste CAGR von 17,8 % bis 2030 erzielen wird.

Globale Precision Viticulture Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel in Weinbergen | +3.2% | Global, stärker in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit erschwinglicher Multispektraldrohnen | +2.8% | Global, frühe Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigen, terroirspezifischen Weinen | +2.1% | Europa und Nordamerika, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Weingüter mit geringem Betriebsmitteleinsatz | +1.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Reduzierung chemischer Abschwemmungen | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützten Ertragsvorhersagesystemen | +1.5% | Global, Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel in Weinbergen

Saisonale Feldarbeiter sind in den wichtigsten Weinbauregionen in den letzten fünf Jahren um 30 % zurückgegangen, was zu einer starken Lohninflation geführt hat und Anbauer dazu veranlasst, autonome Traktoren zu erproben, die rund um die Uhr eine Ertragsüberwachungsgenauigkeit von 92 % erzielen [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Fortschrittsbericht zum ländlichen Breitbandausbau”, usda.gov. Kaliforniens neue Überstundengesetze und Engpässe bei der Einwanderung verschärfen die Kostenbelastung und beschleunigen die Adoptionskurve des Precision Viticulture Marktes. In Europa zeigen mechanisierte Beschneidungspilotprojekte eine Einsparung von 28 % der Arbeitsstunden ohne Einbußen bei der Rutenqualität – eine Kennzahl, die mittelgroße Güter in Frankreich und Spanien nun zu Robotik-Leasingverträgen bewegt. Autonome Flotten reduzieren Erntestaus weiter, indem sie das maschinelle Pflücken mit Brix-Schwellenwerten synchronisieren, die von Feldsensoren erfasst werden – eine Praxis, die die Aufnahme von Trauben der Premiumklasse in Napa-Versuchen um bis zu 7 % steigert.

Wachsende Verfügbarkeit erschwinglicher Multispektraldrohnen

Die Preise für Drohnensysteme sind in den letzten 5 Jahren um 60 % gesunken, liefern jedoch zentimetergenaue Kartierungen und eine Krankheitserkennungsgenauigkeit von 90 %, wenn sie mit Edge-KI-Prozessoren kombiniert werden [2]Quelle: MDPI-Redaktion, „Multispektrale Drohnenbildgebung zur Weinbergbewertung”, mdpi.com . Quadrokopter unter 5.000 USD übertragen nun zusammengesetzte NDVI-Karten in weniger als 10 Minuten auf Cloud-Dashboards, sodass kleine Weingüter noch am selben Arbeitstag Sprühgeräte mit variabler Ausbringungsrate einsetzen können. Frankreich hat kürzlich risikoarmes Drohnensprühen an Hängen mit mehr als 20 % Neigung genehmigt, was die Einsatzmöglichkeiten für unwegsames Gelände erweitert, das herkömmliche Auslegergeräte nicht erreichen können. Die Verknüpfung dieser Luftaufnahmen mit Bodenfeuchtigkeitssonden wird schnell zu einem Standardbetriebsverfahren, das den Bewässerungsverbrauch in australischen Pilotflächen von Saison zu Saison um 18 % senkt.

Steigende Nachfrage nach hochwertigen, terroirspezifischen Weinen

Verbraucher zahlen konsequent das Doppelte für Flaschen mit dokumentierten regenerativen Praktiken, was Weingüter dazu veranlasst, dichte Sensornetzwerke zu installieren, die Blattmikroklima und phenolische Profile in Echtzeit aufzeichnen [3]Quelle: Wine Institute, „Premium-Weinmarkttrends 2025”, wineinstitute.org . Blockchain-Zeitstempel von blockweisen Daten unterstützen neue Erzählungen auf Appellation-Niveau und erzielen Regalaufschläge für Boutique-Marken, die auf Authentizität statt auf Produktionsvolumen setzen. Präzisionskartierung entspricht auch der Segmentierung auf Sommelier-Niveau und ermöglicht eine selektive Mikro-Vinifikation, die höhere Margen erzielt, ohne die Weinbergfläche zu erweitern.

Fortschritte bei KI-gestützten Ertragsvorhersagesystemen

Deep-Learning-Modelle, die auf Multispektral- und Wetterdatensätzen trainiert wurden, prognostizieren das Traubengewicht nun zwei Wochen vor der Ernte mit einer Genauigkeit von ±6 %, was eine engere Logistikplanung und dynamische Preisverpflichtungen ermöglicht [4]Quelle: Nature Publishing Group, „Deep-Learning-Modelle zur Ertragsvorhersage im Weinberg”, nature.com . Diese Vorhersagegenauigkeit ermöglicht es Genossenschaften, Tankzuweisungen vor dem Höhepunkt der Lese auszugleichen, die Anlagenauslastung zu verbessern und Ausfallzeiten der Gärbehälter zu reduzieren. Anbieter integrieren diese Prognosen in Abonnement-Analysen – ein Trend, der das Margenpotenzial vom Hardwareverkauf hin zu wiederkehrenden Softwareeinnahmen für den Precision Viticulture Markt verlagert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Hardware und Nachrüstung | -2.4% | Global, am höchsten bei kleinen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Weinberg-Landbesitzmuster | -1.8% | Europa und Asien-Pazifik, moderat in Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Breitbandabdeckung in ländlichen Terroirgebieten | -1.3% | Globale ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Datenschutz | -0.9% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hardware und Nachrüstung

Vollständige Precision-Setups kosten in der Regel zwischen 15.000 und 50.000 USD pro Hektar, was eine erhebliche Investition für familiengeführte Weingüter darstellt, die in Italien und Portugal im Durchschnitt 6 Hektar groß sind [5]Quelle: Rechnungshof der Vereinigten Staaten, „Herausforderungen bei der Einführung von Precision Agriculture”, gao.gov . Das USDA (Landwirtschaftsministerium der Vereinigten Staaten) bietet Zuschüsse und zinsgünstige Kreditlinien an, um einen Teil dieser Kosten zu mindern. Die Einführung verlangsamt sich jedoch, wenn Weingüter bestehende Spaliersysteme umkonfigurieren müssen, um autonome Geräte aufzunehmen. Geräte-als-Dienstleistung-Verträge und regionale Technologie-Sharing-Genossenschaften tragen dazu bei, diese Hürden zu senken. In Sonoma beispielsweise reduzierte ein Kollektiv aus 14 Mitgliedern die Kapitalausgaben pro Anbauer durch den Einsatz gemeinsamer Drohnenflotten und Analyseplattformen um 64 %.

Fragmentierte Weinberg-Landbesitzmuster

Im burgundischen Frankreich führen Erbschaftstraditionen zur Aufteilung von Weinbergen in zahlreiche Mikroparzellen, von denen viele kleiner als 2 Hektar sind. Diese Fragmentierung verursacht Effizienzeinbußen von 15–25 % im Vergleich zu konsolidierten Weinbergen [6]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Landfragmentierung und landwirtschaftliche Produktivität”, fao.org . Die fragmentierte Anordnung erschwert die Datenaggregation, da Mikroklimata auf kurzen Distanzen erheblich variieren können, was häufige Sensorneupositionierungen erfordert und die Kosten pro Hektar erhöht. Tragbare, aufsteckbare Sensorgeräte zielen darauf ab, diese Herausforderungen zu bewältigen, beeinträchtigen jedoch häufig die analytische Tiefe und begrenzen das Potenzial für präzisionsorientierte Verbesserungen in fragmentierten Gütern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software beschleunigt sich, während Hardware den kurzfristigen Ausgaben dominiert

Hardware erzielte 2024 46 % des Umsatzes, da GPS-Terminals, RTK-Antennen und Sprühgeräte mit variabler Ausbringungsrate das Fundament der Precision-Workflows bildeten. Die Precision Viticulture Marktgröße für Hardware wird voraussichtlich durch autonome Traktoren gestützt, die den Arbeitseinsatz um bis zu 40 % pro Hektar reduzieren. Software, obwohl derzeit kleiner, genießt die höchste CAGR von 17,2 %, da KI-Schichten Rohdaten aus dem Feld in prädiktive Agronomieerkenntnisse umwandeln, die von Önologen geschätzt werden. Abonnement-Dashboards bündeln nun Krankheitswarnungen, Bewässerungspläne und CO₂-Zertifikat-MRV-Dienste – eine Kombination, die die Wechselkosten erhöht und stabilere Einnahmequellen schafft. Dienstleistungen nehmen einen Anteil von 34 % ein, was das Installationsnetzwerk und die agronomischen Beratungsstunden widerspiegelt, die zur Operationalisierung dieser komplexen Systeme erforderlich sind.

Kleinere Güter entscheiden sich häufig für einen dienstleistungsorientierten Einstieg und lagern Drohnenflüge und Analysen aus, bevor sie ein Budget für eigene Geräte einplanen. Dieser „Schritt-für-Schritt”-Ansatz baut schrittweise digitale Kompetenz auf und glättet die Adoptionskurve. Anbieter schnüren zunehmend Hardware-Leasing, Agronomieberatung und Plattformzugang in einem einzigen Vertrag – ein Modell, das voraussichtlich die Reichweite des Precision Viticulture Marktes unter kostenempfindlichen europäischen Anbauern erweitern wird.

Nach Bereitstellungsmodus: Vor-Ort noch dominant, Cloud auf dem Vormarsch

Die Vor-Ort-Architektur behielt 2024 einen Anteil von 61 %, da viele Anbauer auf lokale Server bestehen, um Terroir-geistiges Eigentum zu schützen und lückenhaftes Internet zu umgehen. Cloud-Systeme führen jedoch mit einer CAGR von 20,3 % in der Wachstumsgeschwindigkeit. Als die Daten eines chilenischen Gutes 2024 in die Cloud migriert wurden, steigerten nächtliche KI-Modellaktualisierungen die Genauigkeit der Ertragsvorhersage um 11 % und überzeugten benachbarte Anbauer, diesem Beispiel zu folgen. Hybride Topologien, die Edge-Gateways mit Cloud-KI-Inferenz kombinieren, entstehen und versprechen sichere Autonomie mit skalierbarer Analytik – der wahrscheinliche Endpunkt für digital reife Weingüter im Precision Viticulture Markt.

Cybersicherheitsprüfungen werden zu einem entscheidenden Faktor bei der Wahl des Bereitstellungsmodus, insbesondere für Weingüter mit hochwertigem geistigem Eigentum wie proprietären Hefebibliotheken und gutsblockspezifischen phenolischen Karten. Anbieter bieten nun Vor-Ort-„Sovereign-Cloud”-Appliances an, die rohe Sensorfeeds innerhalb der Weingut-Firewall halten und nur anonymisierte Merkmalssätze für das Cloud-basierte KI-Training weiterleiten. Frühe Pilotprojekte in Oregon zeigen, dass diese hybriden Knoten die Latenz während der Ernte um 40 % reduzieren und gleichzeitig strenge Datenverwaltungsrichtlinien erfüllen – ein Ansatz, der sich voraussichtlich ausweiten wird, da Compliance-Anforderungen in den Exportmärkten zunehmen.

Nach Technologie: Führungssysteme in Spitzenposition, Drohnen auf der Überholspur

Führungsmodule machten 2024 39 % des Umsatzes aus und stellen den Einstiegspunkt für Anbauer dar, die neu in der standortspezifischen Landwirtschaft sind. Präzisions-Autolenkbausätze mit einer Genauigkeit von ±2 cm richten Auslegersprühgeräte exakt auf Weinbergreihen aus und reduzieren Überlappungen und Chemikalienausgaben in Versuchen im Bundesstaat Washington um durchschnittlich 18 % [7]Quelle: Washington State University Viticulture and Enology, „Auswirkungen der Autolenkung auf die Sprüheffizienz”, wsu.edu . Die Precision Viticulture Marktgröße im Bereich Drohnen- und UAV-Bildgebung ist zwar heute noch kleiner, steigt jedoch mit einer CAGR von 22,5 %, begünstigt durch permissive Sprühdrohnengesetze und KI-Bildverknüpfung, die eine Abdeckung von 100 Hektar pro Flug ermöglicht.

Technologie mit variabler Ausbringungsrate fungiert als Bindegewebe zwischen Sensorik und Ausführung und leitet Düngemittel und Fungizide ausschließlich dorthin, wo Indizes Bedarf anzeigen. Fernerkundungssatelliten bleiben komplementär mit geplanten 5-Tage-Wiederholungsbesuchen, die Vegetationskarten zur Mitte der Saison liefern und die Bewässerung innerhalb der Reihen verfeinern. Robotik bleibt ein aufstrebendes, aber strategisch wichtiges Feld, mit kommerziellen Prototypen, die nun in der Lage sind, 240 Reben pro Stunde zu beschneiden und gleichzeitig ein bordeigenes Modell zu trainieren, das sich über Jahrgänge hinweg selbst verbessert – was eine aufkommende Rückkopplungsschleife im Precision Viticulture Markt unterstreicht.

Nach Anwendung: Ertragsüberwachung bleibt der Anker, variable Ausbringungsrate gewinnt an Tempo

An Erntemaschinen angebrachte Ertragssensoren erfassten 2024 einen Marktanteil von 28,5 % und festigten ihren Status als grundlegender Datensatz für die Rentabilitätsanalyse von Feldern. Wenn diese Messwerte mit Saftflusssonden kombiniert werden, können Weingüter Tage vor der Ernte Premium-Gärbehälterkapazitäten zuweisen und logistische Reibungsverluste reduzieren. Werkzeuge für die variable Ausbringungsrate, die mit einer CAGR von 18,4 % wachsen, finden bei Umweltbehörden und CFOs in chilenischen Küstenweingütern gleichermaßen Anklang – 19 % Düngemitteleinsparungen führten 2024 zu einem OPEX-Rückgang von 140 USD pro Hektar [8]Quelle: Chilenisches Landwirtschaftsministerium, „Ergebnisse der standortspezifischen Nährstoffausbringung”, chileag.cl .

Feld- und Vitalitätskartierung integriert NDVI-Mosaike, elektrische Leitfähigkeit und Blattwasserpotenzialspuren und gibt Winzern einen mehrschichtigen Überblick über räumliche Heterogenität. Krankheits- und Schädlingsmodule verwenden CNN-basierte Blattklassifizierung, um falschen Mehltau bis zu sieben Tage früher als bei manueller Begehung zu erkennen, was gezieltes Sprühen ermöglicht, das Nützlinge schützt und Rückstandsgrenzwerte auf Etiketten einhält. Erntequaliätsbewertungen schließen den Kreislauf, indem sie Beerenphänole mit der Bodenspezifik von Mikroblöcken korrelieren und Preismodelle unterstützen, die Terroir-Authentizität im Einzelhandel vermarkten.

Nach Endnutzer: Größere Güter führen, mittlere Weingüter holen auf

Betriebe mit mehr als 50 Hektar machten 2024 44 % des Umsatzes aus, da Skaleneffekte vollständige Bereitstellungen rechtfertigen. Das stärkste Wachstumsmomentum findet sich jedoch bei Betrieben mit 10–50 Hektar, wo Genossenschaftsfinanzierung und sinkende Technologiepreise eine CAGR von 19,1 % antreiben. Diese mittelgroßen Akteure verkaufen häufig über Direktvertriebskanäle an Verbraucher und schätzen daher die Datenerzählungen, die Precision-Plattformen generieren, und nutzen sie zur Rechtfertigung von Preisdifferenzierungen. Kleine Weingüter bleiben durch Kapitalbudgets eingeschränkt. Mietdrohnen und Pay-per-Hektar-Analysen senken jedoch nun die Einstiegshürde, was auf eine schrittweise Ausweitung des Precision Viticulture Marktes hindeutet.

Eine wachsende Gruppe von Vertragsdienstleistern richtet sich nun mit „ergebnisbasierten” Vereinbarungen an kleine und mittlere Güter, die Hardware-Leasing, Agronomieberatung und Arbeitsvermittlung in einer einzigen Gebühr pro Hektar bündeln. Diese Unternehmen garantieren bestimmte Beschneidungsgenauigkeiten oder Sprühüberlappungsgrenzen und tragen das Technologierisiko selbst – ein Modell, das die Entscheidungszyklen für Eigentümer verkürzt, die vor Kapitalausgaben zurückschrecken. Da diese Abonnementdienste skalieren, wird erwartet, dass sie bis 2030 etwa 6 % der gesamten Precision Viticulture Marktausgaben von direkten Gerätekäufen zu verwalteten Dienstleistungsverträgen verlagern und die Adoptionskurve für Betriebe unter 50 Hektar weiter abflachen.

Geografische Analyse

Nordamerika hielt 2024 einen Anteil von 36 %. Kaliforniens Abschwemmungsobergrenzen und Arbeitskräftemangel treiben die Einführung voran, während das 700-Millionen-USD-ReConnect-Programm des USDA Konnektivitätslücken in ländlichen Tälern schließt. Das Okanagan Valley in Kanada erprobt nun staatlich geförderte CO₂-Zertifikatprogramme, die an Precision-Sprühprotokolle geknüpft sind, und fügt einen Einnahmeimpuls hinzu, der die Plattform-Amortisation beschleunigt.

Asien-Pazifik verzeichnet die schnellste CAGR von 17,8 %. Chinas Programm „Digitale Dörfer” subventioniert GNSS-fähige Traktoren mit bis zu 30 % des Kaufpreises und löst eine Modernisierungswelle unter den aufstrebenden Weinbauclustern in Ningxia aus. Australien kombiniert Dürreresilienz-Zuschüsse mit Sensoreinsätzen, die den Wasserbedarf in Barossa-Testflächen bereits um 25 % gesenkt haben. Neuseelands Biodiversitätsausgleiche hängen ebenfalls von dokumentierten Sprühmengenreduzierungen ab, was perfekt mit der Einführung variabler Ausbringungsraten übereinstimmt.

Europa zeigt ein stetiges Marktwachstum. Die Reformen der EU-Gemeinsamen Agrarpolitik knüpfen Subventionen an Bodengesundheitskennzahlen und belohnen damit effektiv Luftbildgebung und variable Aussaatmengen. Frankreichs Drohnensprühgenehmigung und Deutschlands Steueranreize für autonome Geräte bieten direkte monetäre Hebel. Fragmentierte Besitzverhältnisse verlangsamen weiterhin die Durchdringung in Italien und Spanien, doch regionale Genossenschaften bündeln nun Drohnenflüge, um diese Hürde zu überwinden und den Footprint des Precision Viticulture Marktes zu erweitern.

Wettbewerbslandschaft

Die fünf führenden Anbieter kontrollieren den Großteil des globalen Umsatzes, was auf eine moderate Konzentration hindeutet, aber dennoch ausreichend Raum für Nischenspezialisten lässt. Deere & Company führt mit einem Precision-Equipment-Portfolio, das RTK-Lenkung, maschinelles Sehen und Cloud-Analytik integriert. Die GNSS-Expertise von Trimble Inc. folgt Deere & Company, frisch gestärkt durch das 2-Milliarden-USD-Joint-Venture mit AGCO Corporation, das Hardware und Agronomiesoftware in einem einzigen Beschaffungskanal bündelt.

Mittelständische Aufsteiger schärfen ihren Fokus auf gezielte Schmerzpunkte. Das KI-Sprühsystem von Greeneye Technology beansprucht 88 % Herbizideinsparungen – ein Angebot, das bei Europas Vorschriften zur Chemikalienreduzierung stark ankommt. Phytechs Pflanzenstresssensoren verankern derweil neue Bewässerung-als-Dienstleistung-Modelle, die Wassereinsparungen garantieren. Es wird erwartet, dass die Konsolidierung zunimmt, da etablierte Unternehmen spezialisiertes geistiges Eigentum aufkaufen, um End-to-End-Plattformen zu vervollständigen – ein Echo von CNH Industrial NVs Schritt im Jahr 2025, Bluewhite-Autonomie in New-Holland-Traktoren zu integrieren.

Offene Schnittstelleninitiativen gestalten auch den Wettbewerb neu. Das AgGateway-Konsortium hat eine weinbergspezifische Anpassung seines ADAPT-Datenmodellstandards veröffentlicht, die Plug-and-Play-Interoperabilität zwischen Führungskonsolen, Sensorarrays und Drittanbieter-Analyse-Engines ermöglicht. Frühe Anwender berichten, dass die Integrationszeiten beim Einbinden neuer Geräte von zwei Wochen auf drei Tage gesunken sind – eine Zeitersparnis, die die Bereitstellungskosten pro Projekt um geschätzte 9 % senkt. Da mehr Lieferanten den Standard zertifizieren, wird erwartet, dass der Wettbewerbsschwerpunkt von proprietärer Bindung hin zu Serviceleistung und Analysetiefe verlagert wird – eine Verschiebung, die Anbauern zugute kommt, indem sie Wechselhürden senkt und Innovationen anregt.

Führende Unternehmen der Precision Viticulture Branche

Deere & Company

Trimble Inc.

AGCO Corporation

Hexagon Agriculture

Topcon Positioning Systems, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Deutsche Telekom hat ein 5G-Campusnetzwerk in den Weinbergen des Moseltals implementiert, das die Echtzeit-Datenverarbeitung für autonome Roboter ermöglicht, die bei der Bodenbearbeitung und Entblätterung eingesetzt werden. Diese Smart-Vineyard-Initiative zielt darauf ab, den Einsatz von Wasser, Düngemitteln und Pflanzenschutzmitteln zu optimieren und gleichzeitig dem Arbeitskräftemangel entgegenzuwirken.

- Juli 2024: VineView hat den PinPoint RTK Handheld GPS Receiver für die Felddatenerfassung eingeführt, der Genauigkeit durch Echtzeit-Kinematik-Technologie (RTK) bietet. Das Gerät bietet eine Genauigkeit von 2–5 cm, verglichen mit herkömmlichen GPS-Empfängern mit einer Genauigkeit von 2–4 m. Diese Präzision ermöglicht es Weinbergbetreibern, detaillierte Karten für Entscheidungsfindung und Planung zu erstellen.

- Juni 2024: CNH Industrial NV und Bluewhite begannen mit der Integration von Autonomie in New-Holland-Obst- und Weinbergtraktoren mit dem Ziel, bis zu 85 % der Lohnkosten einzusparen.

- Januar 2023: CropX Technologies erwarb Tule Technologies, ein in Kalifornien ansässiges Unternehmen für Precision-Bewässerung. Die Akquisition erweiterte die Präsenz von CropX in Kalifornien, insbesondere im Segment der tropfbewässerten Spezialkulturen, einschließlich Trauben und Nüssen.

Berichtsumfang des globalen Precision Viticulture Marktberichts

| Hardware |

| Software |

| Dienstleistungen |

| Führung (GPS/GNSS) |

| Technologie mit variabler Ausbringungsrate |

| Fernerkundung |

| IoT-Sensoren und Edge-Geräte |

| Robotik und Drohnen |

| Ertragsüberwachung |

| Feld- und Vitalitätskartierung |

| Variable Ausbringungsrate |

| Krankheits- und Schädlingsmanagement |

| Bewässerungsmanagement |

| Erntequaliätsbewertung |

| Große Weingüter (>50 ha) |

| Mittlere Weingüter (10–50 ha) |

| Kleine Weingüter (<10 ha) |

| Vor-Ort |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Israel | |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Führung (GPS/GNSS) | |

| Technologie mit variabler Ausbringungsrate | ||

| Fernerkundung | ||

| IoT-Sensoren und Edge-Geräte | ||

| Robotik und Drohnen | ||

| Nach Anwendung | Ertragsüberwachung | |

| Feld- und Vitalitätskartierung | ||

| Variable Ausbringungsrate | ||

| Krankheits- und Schädlingsmanagement | ||

| Bewässerungsmanagement | ||

| Erntequaliätsbewertung | ||

| Nach Endnutzer | Große Weingüter (>50 ha) | |

| Mittlere Weingüter (10–50 ha) | ||

| Kleine Weingüter (<10 ha) | ||

| Nach Bereitstellungsmodus | Vor-Ort | |

| Cloud-basiert | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Israel | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Precision Viticulture Markt?

Die Precision Viticulture Marktgröße beträgt im Jahr 2025 1,20 Milliarden USD und wird bis 2030 voraussichtlich 2,30 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software zeigt das stärkste Momentum und wird bis 2030 mit einer CAGR von 17,2 % prognostiziert, da KI-Analysen für die Entscheidungsunterstützung unverzichtbar werden.

Warum sind Drohnen für die Precision Viticulture unverzichtbar?

Erschwingliche Multispektraldrohnen ermöglichen eine schnelle Kartierung der Blattgesundheit, Krankheitserkennung und hanggerechte Sprühanwendungen und treiben eine CAGR von 22,5 % im Drohnentechnologiesegment an.

Welche Region führt und welche wächst am schnellsten?

Nordamerika führt derzeit mit einem Umsatzanteil von 36 %, während Asien-Pazifik die schnellste CAGR von 17,8 % verzeichnet, da China und Australien die Anreize für die digitale Landwirtschaft ausbauen.

Wie helfen Precision-Tools beim Management von Arbeitskräftemangel in Weinbergen?

Autonome Traktoren und KI-Lenkung reduzieren den manuellen Arbeitsbedarf um bis zu 40 % und adressieren einen Rückgang der Verfügbarkeit von Saisonarbeitern um 30 % seit 2020.

Was hemmt die weitverbreitete Einführung?

Hohe Anfangsinvestitionen für Hardware, fragmentierte Landbesitzverhältnisse, Konnektivitätslücken im ländlichen Raum und ungeklärte Dateneigentumsbedenken bremsen gemeinsam die Einführungsgeschwindigkeit.

Seite zuletzt aktualisiert am: