Marktgröße und Marktanteil der Landmaschinen in Südafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

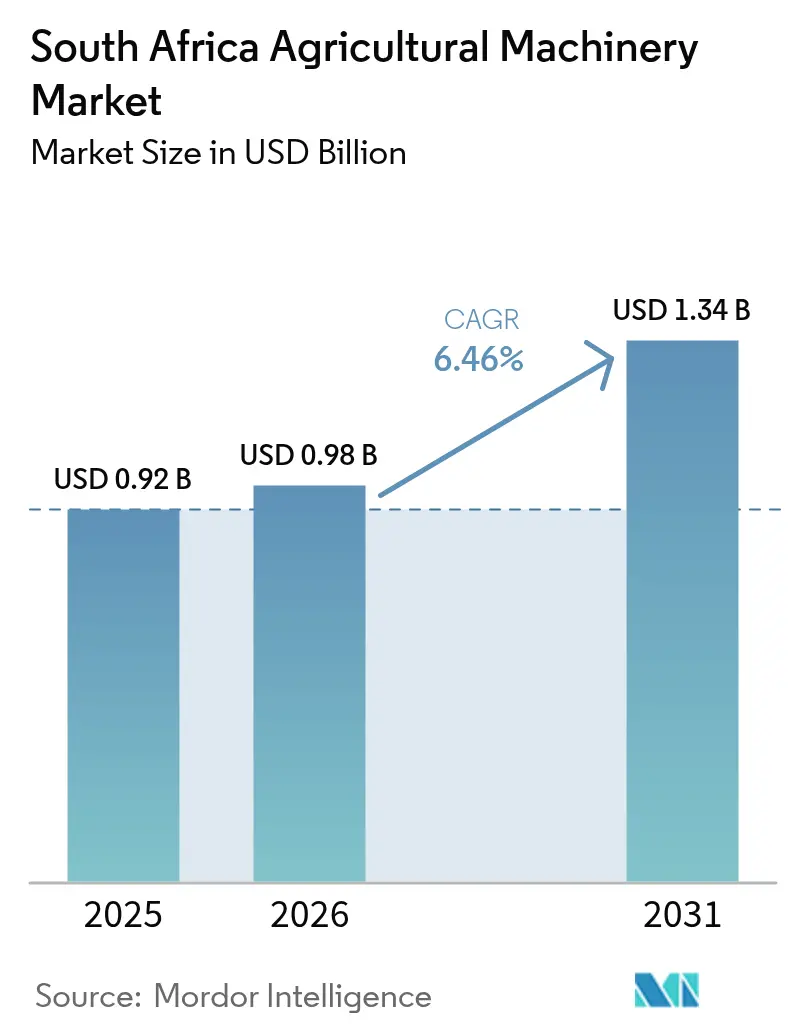

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

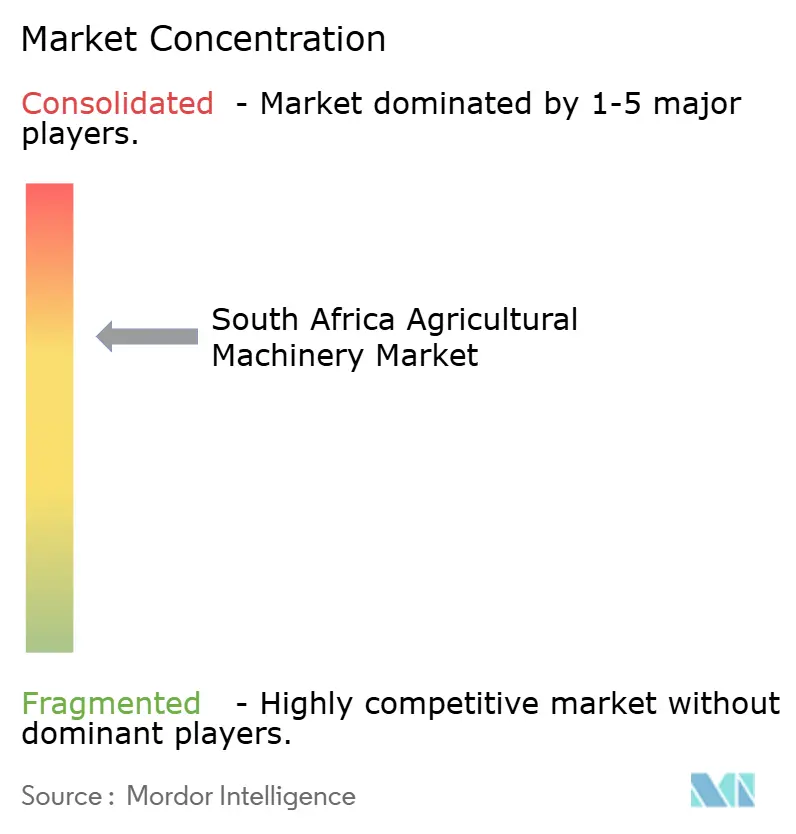

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Landmaschinenmarkts in Südafrika von Mordor Intelligence

Die Marktgröße des südafrikanischen Landmaschinenmarkts wurde im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll von 0,98 Milliarden USD im Jahr 2026 auf 1,34 Milliarden USD bis 2031 wachsen, bei einer Compound Annual Growth Rate (CAGR) von 6,46 % während des Prognosezeitraums (2026–2031). Anhaltende Instabilität im Stromnetz treibt kommerzielle Landwirtschaftsbetriebe zur Nutzung dieseleffizienter Traktoren und autonomer Systeme, die die Produktion während der Lastabwurfphasen aufrechterhalten. Mittlere Betriebe skalieren schnell, da Rekapitalisierungszuschüsse des Ministeriums für Landwirtschaft, Landreform und ländliche Entwicklung bis zu 50 % der Maschinenkosten abdecken, während Finanzierungsabteilungen der Originalhersteller Anzahlungshürden bei teuren Anschaffungen beseitigen. Wasserknappheit beschleunigt die Ausgaben für Pivot- und Tropfbewässerung und begünstigt Anbieter, die Hardware mit Telemetrie bündeln, die den provinziellen Wasserlizenzbedingungen entspricht. Online-Marktplätze erhöhen die Preistransparenz und veranlassen autorisierte Händler, den Kundendienst nach dem Kauf als wichtigstes Unterscheidungsmerkmal hervorzuheben.

Wichtigste Erkenntnisse des Berichts

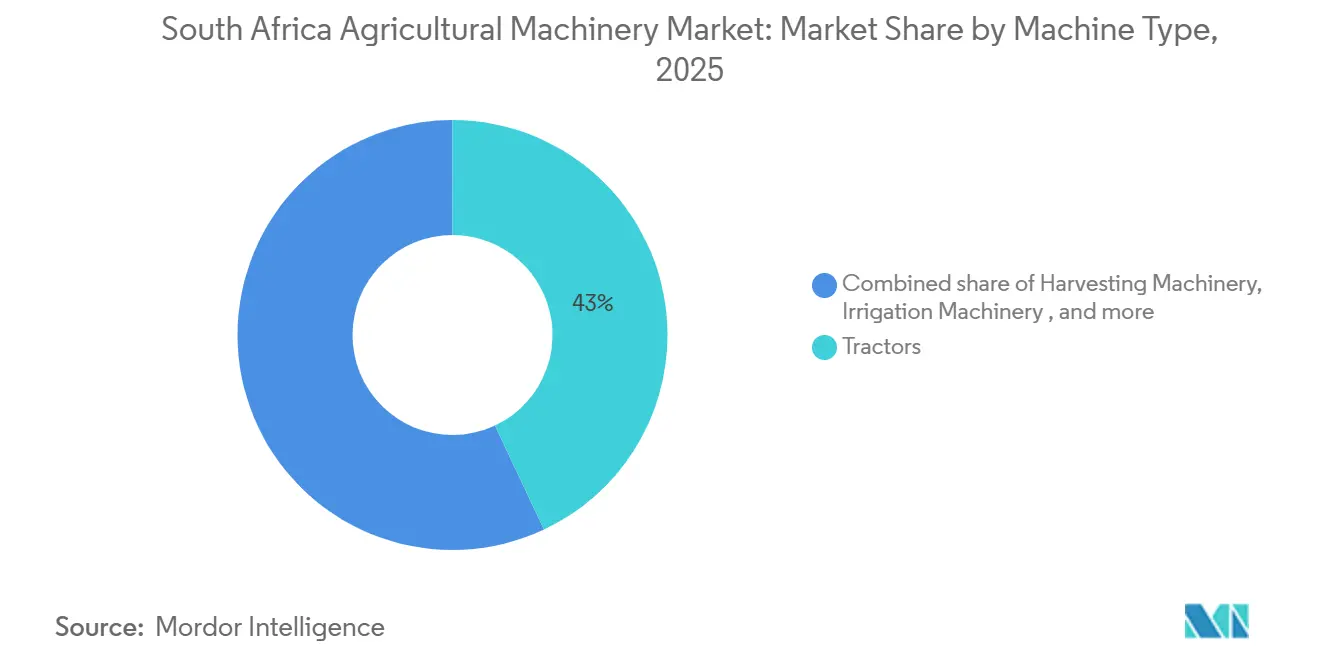

- Nach Typ führten Traktoren mit einem Anteil von 43 % am südafrikanischen Landmaschinenmarkt im Jahr 2025, während Bewässerungsmaschinen mit einer CAGR von 11,2 % bis 2031 das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Landmaschinenmarkts in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Mechanisierungsnachfrage nach der Pandemie | +1.8% | National, mit Schwerpunkt auf dem Freistaat, Mpumalanga und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Wasserknappheit treibt zur Präzisionsbewässerung | +1.5% | Nordkap, Westkap und Freistaat | Langfristig (≥ 4 Jahre) |

| Staatliche Rekapitalisierungs- zuschüsse für aufstrebende Landwirte | +1.2% | Ostkap, Limpopo und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsabteilungen der Originalhersteller senken Einstiegshürden | +1.0% | National, mit höherer Akzeptanz im Freistaat und im Westkap | Mittelfristig (2–4 Jahre) |

| Agrartechnologie-Inkubatoren fördern Maschinenteiling-Genossenschaften | +0.7% | Gartenbaucluster im Westkap und stadtnahe Zonen in Gauteng | Langfristig (≥ 4 Jahre) |

| Grüner Kraftstoff-Auftrag für Zuckerrohr steigert die Nachfrage nach Erntemaschinen | +0.6% | Zuckerrohranbaugebiete in KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mechanisierungsnachfrage nach der Pandemie

Die gewerbliche landwirtschaftliche Beschäftigung in Südafrika ist seit 2020 um 18 % gestiegen. Dennoch entfallen auf Maschinen und Ausrüstungen mittlerweile fast 60 % der Investitionsausgaben, was auf steigende Arbeitskosten und den Bedarf an gleichbleibender Produktion zurückzuführen ist. Das Traktorsegment mit 40 bis 120 PS führt den Markt an und bietet ein ausgewogenes Verhältnis zwischen Betriebskosten und Feldkapazität, insbesondere während teurer Dieselgeneratorbetriebsphasen. Staatliche Zuschüsse fördern auch die Einführung kompakter Nutzfahrzeugtraktoren, die sich gut für Gemüse- und Hülsenfruchtfruchtfolgen auf revitalisierten Anbauflächen eignen. Um dieser Nachfrage gerecht zu werden, priorisieren Händlernetzwerke die Bevorratung von Einstiegsmodellen gegenüber Premium-Gelenkoptionen.

Wasserknappheit als Antrieb zur Präzisionsbewässerung

Der südafrikanische Agrarsektor ist stark wasserabhängig und macht 55–60 % des gesamten Wasserverbrauchs des Landes aus. Jüngste Dürreausrufungen im Nordkap und im Westkap haben Anbauer dazu veranlasst, von der Flutbewässerung auf Pivot- und Tropfsysteme umzusteigen, die den Wasserverbrauch um bis zu 40 % senken können. Im Jahr 2024 identifizierte eine fortschrittliche Grundwasser- und Aquiferkartierung neue Wasserressourcen, was die Nachfrage nach variablen Fertigationskontrollern und Präzisionsüberwachungssystemen bei südafrikanischen Anbauern steigerte. Unternehmen wie Lindsay Corporation integrieren Pivot-Systeme mit Bodensensoren und Wettertelemetrie und helfen Betrieben, die Anforderungen der Wasserlizenzen zu erfüllen. Darüber hinaus bieten wiederkehrende Einnahmen aus Datenabonnements diesen Anbietern eine verbesserte Cashflow-Planbarkeit und unterstützen so die Einführung dieser Technologien.

Staatliche Rekapitalisierungszuschüsse für aufstrebende Landwirte

Der südafrikanische Landmaschinenmarkt verzeichnet ein durch staatlich geführte Rekapitalisierungsinitiativen getriebenes Wachstum. Zu den bemerkenswerten Programmen gehören das Umfassende Landwirtschaftliche Unterstützungsprogramm (CASP) mit einem Budget von 1,685 Milliarden ZAR (93 Millionen USD) sowie die Ilima/Letsema-Zuweisung in Höhe von 677,4 Millionen ZAR (37 Millionen USD)[1]Quelle: Deere & Company, „John Deere Financial Südafrika: Maßgeschneiderte Finanzierungslösungen für Hochzinsumgebungen,” deere.africa. Regionale Projekte, wie die im Januar 2026 gestartete Bewässerungsrevitalisierung im Ostkap, stimulieren die Nachfrage zusätzlich, indem sie Mittel für hochintensive Ausrüstungen und Solarpumpenpakete bereitstellen. Um den Herausforderungen im Zusammenhang mit den Beschaffungsverfahren des Gesetzes über das öffentliche Finanzmanagement zu begegnen, haben Originalhersteller direkt mit dem Ministerium über vorab qualifizierte Lieferantengremien zusammengearbeitet. Diese Strategie gewährleistet eine schnellere Lieferung subventionierter Technologie an Landwirte und verbessert die Effizienz und kommerzielle Nachhaltigkeit des Marktes für Einstiegsausrüstungen.

Finanzierungsabteilungen der Originalhersteller senken Einstiegshürden

Deere and Company Financial und ähnliche Unternehmen bieten Nullanzahlungspläne mit einer Laufzeit von 4 bis 6 Jahren an, um das Restwertrisiko für finanziell eingeschränkte Anbauer zu mindern[2]Quelle: Nationale Energieregulierungsbehörde Südafrikas (NERSA), „Pressemitteilung: NERSA-Entscheidung zum Antrag von Eskom auf Einzelhandelstarif- und Strukturanpassung (ERTSA) und zum Tarifplan für das Geschäftsjahr 2025/26,” nersa.org.za. Ballonzahlungsstrukturen, die auf Erntezyklen abgestimmt sind, sind besonders attraktiv für Getreideproduzenten in Regionen wie dem Freistaat und Mpumalanga, die mit Preisvolatilität konfrontiert sind. AGCO Corporation und CNH Industrial N.V. verbessern diese Finanzierungspakete durch die Einbeziehung von Garantien und Telematik, was Abonnementeinnahmen generiert, die knappe Hardwaremargen ausgleichen. Darüber hinaus hat der zollfreie Traktorimport den Preiswettbewerb verschärft und den Fokus von Produktspezifikationen auf Finanzierungskonditionen als primären Wettbewerbsfaktor verlagert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität treibt Betriebskosten in die Höhe | -1.3% | National, mit gravierenden Auswirkungen im Freistaat, Mpumalanga und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Steigende Zinssätze bremsen Investitionszyklen | -1.1% | National, mit stärkeren Auswirkungen auf mittlere Betriebe im Westkap und in Limpopo | Mittelfristig (2–4 Jahre) |

| Graumarktimporte untergraben Händlermargen | -0.8% | National, mit Schwerpunkten in Gauteng und im Westkap | Mittelfristig (2–4 Jahre) |

| Digitale Qualifikationslücke bei Hightech-Ausrüstungen | -0.6% | Ländliches Ostkap, Limpopo und Nordkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität treibt Betriebskosten in die Höhe

Anfang 2025 zwang Laststufe 6 Landwirte zur Abhängigkeit von Dieselgeneratoren, was zu einem Anstieg der Energiekosten um 40 % führte und Ausrüstungsaufrüstungen verzögerte. Bis Februar 2026 erreichte das südafrikanische Stromnetz Stabilität und hielt über 300 aufeinanderfolgende Tage ohne Ausfälle aufrecht, was eine Steigerung der Solarkapazität auf Betriebsebene um 1,6 GW unterstützte. Traktorenbetriebsstunden wurden auf Tageslicht verlagert, um die Abhängigkeit von künstlicher Beleuchtung zu minimieren, was die Nutzungseffizienz größerer Einheiten verringerte. Die Nationale Energieregulierungsbehörde genehmigte durchschnittliche Tariferhöhungen von 12,7 % für 2025–2026, was den Kostendruck erhöhte[3]Quelle: Nationale Energieregulierungsbehörde Südafrikas (NERSA), „Pressemitteilung: NERSA-Entscheidung zum Antrag von Eskom auf Einzelhandelstarif- und Strukturanpassung (ERTSA) und zum Tarifplan für das Geschäftsjahr 2025/26,” nersa.org.za. Obwohl Originalhersteller Hybrid-Diesel-Elektro-Traktoren einführen, bleibt die Ladeinfrastruktur im ländlichen Raum unzureichend. Zuckerrohr- und Holzbetriebe, die eine konstante Stromversorgung benötigen, stehen weiterhin vor Herausforderungen, bis Mikronetzlösungen breiter verfügbar werden.

Steigende Zinssätze bremsen Investitionsausgabenzyklen

Der Leitzins, der 2025 über 11 % lag, hat die Rückzahlungsfristen für Traktordarlehen über praktische Nutzungsdauern hinaus verlängert, was im ersten Quartal 2025 zu einem Rückgang der Mähdrescherverkäufe um 8 % führte. Mittelgroße Betriebe im Westkap und in Limpopo, die auf Geschäftsbankfinanzierungen angewiesen sind, haben Ausrüstungsaufrüstungen verschoben und sich stattdessen für die Reparatur vorhandener Maschinen entschieden. Erhöhte Zinssätze haben auch die Grundstückswerte gesenkt, was die für die Kreditbesicherung verfügbaren Sicherheiten verringert. Umgekehrt haben gut kapitalisierte Großbetriebe weiterhin in Präzisionsausrüstungen investiert, was die Produktivitätslücke weiter vergrößert. Eine mögliche Entlastung hängt von einer Inflationsmäßigung und der Möglichkeit eines Lockerungszyklus Ende 2026 ab, die beide ungewiss bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Traktoren halten den dominanten Anteil

Traktoren hielten 2025 einen Anteil von 43 % am südafrikanischen Landmaschinenmarkt, während Bewässerungsmaschinen mit einer CAGR von 11,2 % bis 2031 das schnellste Wachstum verzeichneten und damit ihre Position als Arbeitstier für Bodenbearbeitung, Pflanzung und Transportaufgaben bestätigten. Mittlere Modelle mit 40 bis 120 PS behaupten eine führende Position aufgrund ihrer Kombination aus solider Feldkapazität und reduziertem Dieselverbrauch während der Generatorzyklen der Laststufe 6. Als Reaktion auf Mandate zur Dürreresistenz setzen südafrikanische Betriebe zunehmend auf Kreiselpivot- und Tropfbewässerungssysteme, was das Wachstum im Bewässerungsmaschinensegment antreibt, das bis 2031 eine bemerkenswerte CAGR erzielen soll. Im Nordkap unterstützt die fortschrittliche Aquiferkartierung die Bohrlocherschließung und ermöglicht es Anbietern, Marktanteile durch das Angebot hocheffizienter Pumpen und Telematiksysteme zu erweitern, die häufig mit wettbewerbsfähigen Finanzierungsoptionen gebündelt werden.

Pflanzausrüstungen bleiben stabil, wobei Anbauer Direktsaatmaschinen und Präzisionspflanzgeräte bevorzugen, die Überlappungen bei Betriebsmitteln minimieren und die Bestandsdichten bei Kulturen wie Mais und Sojabohnen verbessern. Erntemaschinen erlebten 2025 eine Erholung, wobei die Mähdrescherverkäufe stiegen, da stärkere Getreidepreise den Einsatz aufgeschobener Ersatzbudgets ermöglichten. Pflug- und Bodenbearbeitungsgeräte stehen unter Druck, da der Schutzanbau die Nachfrage nach Tiefpflügen verringert und das Käuferinteresse auf leichtere Kultivatoren verlagert, die schützende Ernterückstände erhalten. Heu- und Futtermaschinen bleiben ein Nischensegment; Ballenpressen könnten jedoch eine erhöhte Nachfrage verzeichnen, wenn Biomasse-Energieprojekte im Rahmen künftiger Mandate für erneuerbare Energien ausgebaut werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Freistaat bleibt der größte Käufer von Landmaschinen, angetrieben durch erhebliche Provinzausgaben im Jahr 2025. Der flache Maiskorridor der Region unterstützt Hochleistungsflotten und Massenmähdrescherankäufe. Unterdessen wird erwartet, dass das Nordkap das schnellste Wachstum verzeichnet. Dieses Wachstum ist auf die Grundwasserkartierung zurückzuführen, die Tausende neuer bewässerter Hektar erschließt und die Nachfrage nach Pivot-Bewässerungssystemen ankurbelt. Die Größe des Freistaats bietet Händlern planbare Serviceeinnahmen und rechtfertigt die Aufrechterhaltung großer Lagerbestände. Im Gegensatz dazu bevorzugen die Greenfield-Projekte im Nordkap Anbieter, die gebündelte Lösungen wie Pumpen mit Telematiksystemen anbieten. Zusammen führen diese beiden Provinzen den Kapitaleinsatz im südafrikanischen Landmaschinenmarkt an.

KwaZulu-Natal zeigt eine starke Nachfrage nach Erntemaschinen, angetrieben durch das Ethanolmandat, während der Westkap seine Investitionen auf kompakte Nutzfahrzeugtraktoren und Präzisionssprühgeräte konzentriert, die auf seine Gartenbaucluster zugeschnitten sind. Die stadtnahen Gemüse- und Geflügelzentren in Gauteng priorisieren die Gewächshausautomatisierung. Limpopo und Mpumalanga balancieren Investitionen in Obst- und Holzmaschinen, obwohl Kreditbeschränkungen die Flottenemeuerung in diesen Regionen verlangsamen. Nordwest hält eine stetige Nachfrage nach Getreide- und Viehausrüstungen aufrecht, steht jedoch vor Herausforderungen durch Unsicherheiten bei der Landpacht, die Investitionen dämpfen. Das Ostkap hält derzeit den kleinsten Marktanteil, zeigt jedoch nach dem Start eines provinziellen Bewässerungsrevitalisierungsprogramms, das subventionierte Geräte für aufstrebende Landwirte bereitstellt, eine erneuerte Aktivität.

Das künftige Wachstum in den Provinzen hängt von gezielten Anreizen und Infrastrukturverbesserungen ab, die darauf abzielen, Produktivitätslücken zu schließen. Im Nordkap sollen erneuerbare Mikronetze eine zuverlässige Stromversorgung für abgelegene Pivot-Systeme bereitstellen, während Betreiber im Freistaat autonome Traktoren testen, um Arbeitskosten während der Lastabwurfphasen zu senken. Online-Marktplätze erweitern den Zugang zu gebrauchten Importen, insbesondere in Gauteng und im Westkap. Darüber hinaus unterstützen staatliche Rekapitalisierungszuschüsse weiterhin Mechanisierungsprogramme für Kleinbauern. Finanzierungsoptionen wie Nullanzahlungsleasing und gebündelte Präzisionsbewässerungsdienstleistungen fördern das Wachstum zusätzlich. Diese Entwicklungen positionieren alle Regionen dazu, inkrementelle Volumina beizutragen und das Gesamtwachstum des südafrikanischen Landmaschinenmarkts bis 2031 voranzutreiben.

Wettbewerbslandschaft

Der südafrikanische Landmaschinenmarkt blieb 2025 mäßig konsolidiert. Deere & Company und AGCO Corporation sind wichtige Akteure auf dem Markt. Deere & Company nutzt sein JDLink-Telematiksystem und Nullanzahlungs-Leasingoptionen, um Beziehungen zu großen Getreideproduzenten zu stärken. Unterdessen ist das Massey-Ferguson-Netzwerk von AGCO Corporation in allen Provinzen tätig und zeichnet sich durch Traktorverkäufe im mittleren Leistungsbereich aus. Diese Unternehmen setzen Produktstandards, beeinflussen Finanzierungskonditionen und gestalten die Preisgestaltung für Ersatzteile. Beide Unternehmen schließen auch mehrjährige Datenabonnements in Ausrüstungspakete ein, was wiederkehrende Einnahmen generiert und die Händlerrentabilität unterstützt.

Andere führende Akteure, darunter CNH Industrial N.V., Mahindra and Mahindra Ltd. und Claas KGaA mbH, konzentrieren sich auf technologiegetriebene Nischen, anstatt in direkten Preiswettbewerb einzutreten. CNH Industrial N.V. entwickelt ein hybrides Zapfwellensystem, das den Kraftstoffverbrauch um 25 % senken soll und Anbauern eine Lösung zur Bewältigung der Dieselpreisvolatilität bietet. Mahindra and Mahindra Ltd. zielt mit seiner Oja-Traktorreihe auf Hochdrehmomentanwendungen ab, die speziell für Zuckerrohr- und Weinbergbetriebe entwickelt wurde, die Allradantrieb erfordern. Claas KGaA mbH betont die Häcksellängensteuerungstechnologie bei seinen Feldhäckslern und bedient damit Milchregionen, die hochwertige Silageproduktion priorisieren.

Das künftige Marktwachstum wird voraussichtlich durch Fortschritte in der eingebetteten Elektronik, firmeneigene Finanzierungsoptionen und regionale Montagekooperationen vorangetrieben, die auf die Reduzierung von Lieferzeiten abzielen. Deere & Company und AGCO Corporation planen, die Ferndiagnosefähigkeiten zu verbessern, damit Händler Teile vorab versenden und Ausfallzeiten für große Flotten minimieren können. CNH Industrial N.V. erkundet abonnementbasierte Modelle für seine Hybridsysteme, während Mahindra die Montage von Bausatzkits untersucht, um Versandverzögerungen zu mindern. Wenn diese Strategien mit zunehmenden Provinzzuschüssen und verbesserter ländlicher Konnektivität übereinstimmen, werden Anbieter voraussichtlich die adressierbare Nachfrage erweitern und das Gesamtmarktvolumen bis 2031 steigern.

Marktführer der Landmaschinenbranche in Südafrika

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bell Equipment stellte die lokal entwickelte Motorgrader-Reihe G140, G160 und G200 vor, die jeweils mit L9-Fußgängererkennungstechnologie und Telematik ausgestattet sind, um Kunden aus der Landwirtschaft, dem Bauwesen und dem Bergbau zu bedienen.

- Mai 2025: Smith Power Equipment nutzte die NAMPO 2025, um Deutz-Fahr-Hochleistungstraktoren mit einer Leistung von 100 kW bis 250 kW vorzustellen und damit sein Sortiment zu erweitern, das bereits die Marken Kubota, Polaris und Linhai umfasste.

- Januar 2025: Mahindra Farm Equipment markierte seinen offiziellen Markteintritt in Südafrika, indem es den Aufbau seines Händlernetzwerks beschleunigte und ein vollständiges Portfolio aus Traktoren, Erntemaschinen und Anbaugeräten förderte, das auf regionale Bedingungen zugeschnitten ist.

Berichtsumfang des Landmaschinenmarkts Südafrika

Landmaschinen und -ausrüstungen sind landwirtschaftliche Geräte, Maschinen und Werkzeuge, die die landwirtschaftliche Ernte- und Nahrungsmittelproduktivität steigern. Sie erledigen reguläre landwirtschaftliche Aufgaben, die dazu beitragen, die Nahrungsmittelproduktion zu steigern und Armut zu lindern.

Der südafrikanische Landmaschinenmarkt ist segmentiert nach Traktoren (Motorleistung und Nutzungstyp), Pflug- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren und Grubber sowie sonstige Pflanz- und Bodenbearbeitungsmaschinen), Pflanzmaschinen (Sämaschinen, Pflanzgeräte, Streuer und sonstige Pflanzmaschinen), Erntemaschinen (Mähdrescher, Feldhäcksler und sonstige Erntemaschinen), Heu- und Futtermaschinen (Mähwerke und Aufbereiter, Ballenpressen und sonstige Heu- und Futtermaschinen), Bewässerungsmaschinen (Sprinklerberegnung, Tropfbewässerung und sonstige Bewässerungsmaschinen) sowie sonstige Maschinentypen. Der Bericht liefert die Marktgröße in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Motorleistung | Unter 40 PS |

| 40–120 PS | ||

| Über 120 PS | ||

| Nutzungstyp | Kompakte Nutzfahrzeugtraktoren | |

| Nutzfahrzeugtraktoren | ||

| Reihenkulturtraktoren | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Sonstige Pflanz- und Bodenbearbeitungsmaschinen (Rotationshacken, Dammformer usw.) | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzgeräte | ||

| Streuer | ||

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Beetpflanzgeräte usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen (Zuckerrohrerntemaschinen, Kartoffelerntemaschinen usw.) | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen (Wender, Rechen usw.) | ||

| Bewässerungsmaschinen | Sprinklerberegnung | |

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen (Pivot-Eckarme, Flutbewässerungssets usw.) | ||

| Sonstige Maschinentypen (Getreidtrockner, Hofladegeräte usw.) | ||

| Nach Maschinentyp | Traktoren | Motorleistung | Unter 40 PS |

| 40–120 PS | |||

| Über 120 PS | |||

| Nutzungstyp | Kompakte Nutzfahrzeugtraktoren | ||

| Nutzfahrzeugtraktoren | |||

| Reihenkulturtraktoren | |||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | ||

| Eggen | |||

| Kultivatoren und Grubber | |||

| Sonstige Pflanz- und Bodenbearbeitungsmaschinen (Rotationshacken, Dammformer usw.) | |||

| Pflanzmaschinen | Sämaschinen | ||

| Pflanzgeräte | |||

| Streuer | |||

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Beetpflanzgeräte usw.) | |||

| Erntemaschinen | Mähdrescher | ||

| Feldhäcksler | |||

| Sonstige Erntemaschinen (Zuckerrohrerntemaschinen, Kartoffelerntemaschinen usw.) | |||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | ||

| Ballenpressen | |||

| Sonstige Heu- und Futtermaschinen (Wender, Rechen usw.) | |||

| Bewässerungsmaschinen | Sprinklerberegnung | ||

| Tropfbewässerung | |||

| Sonstige Bewässerungsmaschinen (Pivot-Eckarme, Flutbewässerungssets usw.) | |||

| Sonstige Maschinentypen (Getreidtrockner, Hofladegeräte usw.) | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Landmaschinenmarkts?

Er wurde im Jahr 2026 auf 0,98 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 1,34 Milliarden USD zu erreichen.

Wie schnell wird das Marktwachstum prognostiziert?

Die prognostizierte Compound Annual Growth Rate beträgt 6,46 % zwischen 2026 und 2031.

Welcher Maschinentyp führt bei den Ausgaben?

Traktoren führten 2025 mit einem Anteil von 43 % am südafrikanischen Landmaschinenmarkt.

Warum gewinnt die Präzisionsbewässerung an Bedeutung?

Wasserknappheit und neue Grundwasserkartierungen veranlassen Anbauer, Pivot- und Tropfsysteme einzuführen, die den Wasserverbrauch um bis zu 40 % senken.

Seite zuletzt aktualisiert am: