Europa-Leistungstransistor-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

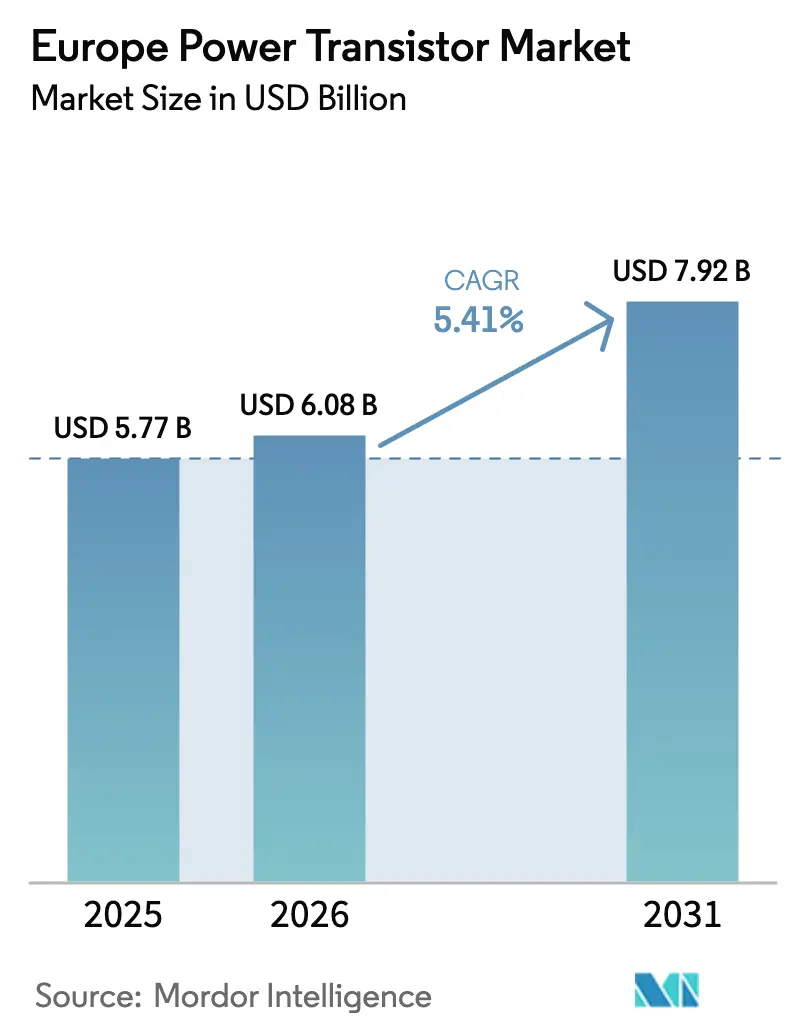

| Marktgröße im Basisjahr (2025) | 5.77 Milliarden US-Dollar |

| Marktgröße (2026) | 6.08 Milliarden US-Dollar |

| Marktgröße (2031) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Leistungstransistor-Markt Analyse von Mordor Intelligence

Die Größe des Europa-Leistungstransistor-Marktes wurde im Jahr 2025 auf 5,77 Milliarden USD geschätzt und soll von 6,08 Milliarden USD im Jahr 2026 auf 7,92 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der beschleunigten Elektrifizierung in der Mobilität, der erneuerbaren Stromerzeugung und der digitalen Infrastruktur. Automobilhersteller wechseln zu siliziumkarbidbasierten Traktionswechselrichtern, die die Reichweite erhöhen und die Ladezeiten verkürzen, während Versorgungsunternehmen Hochspannungsgleichstromverbindungen ausbauen, die robuste hocheffiziente Schalter erfordern. Breitbandlücken-Bauelemente profitieren von der Grünen Taxonomie der Europäischen Union, die kostengünstiges Kapital in Projekte mit nachweisbaren Effizienzgewinnen lenkt. Unterdessen sehen sich Rechenzentrumsbetreiber strengen Vorschriften zur Energieverbrauchseffizienz gegenüber, die Galliumnitrid-Konverter mit 98 % Wirkungsgrad bevorzugen. Schließlich treibt das Bestreben des Kontinents nach Halbleitersouveränität die lokale Produktion von SiC-Substraten und GaN-Epitaxie voran, was das Lieferkettenrisiko mindert und das langfristige Wachstum unterstützt.

Wesentliche Erkenntnisse des Berichts

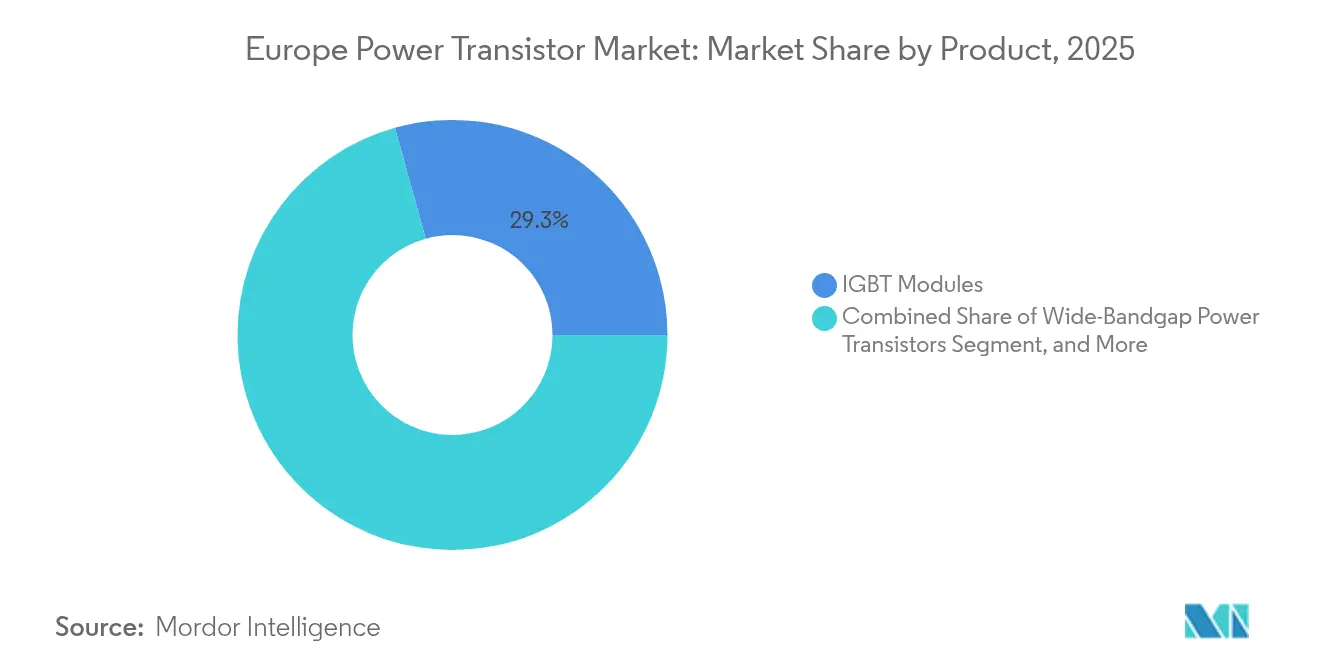

- Nach Produkt führten IGBT-Module mit einem Umsatzanteil von 29,31 % im Jahr 2025; Breitbandlücken-Transistoren sollen bis 2031 mit einem CAGR von 7,38 % wachsen.

- Nach Material entfielen im Jahr 2025 56,78 % des Marktanteils des Europa-Leistungstransistor-Marktes auf Silizium, während Galliumnitrid bis 2031 mit einem CAGR von 6,26 % wachsen soll.

- Nach Typ entfielen im Jahr 2025 49,35 % des Marktanteils des Europa-Leistungstransistor-Marktes auf MOSFETs, und Heteroübergang-Bipolartransistoren legen bis 2031 mit einem CAGR von 5,75 % zu.

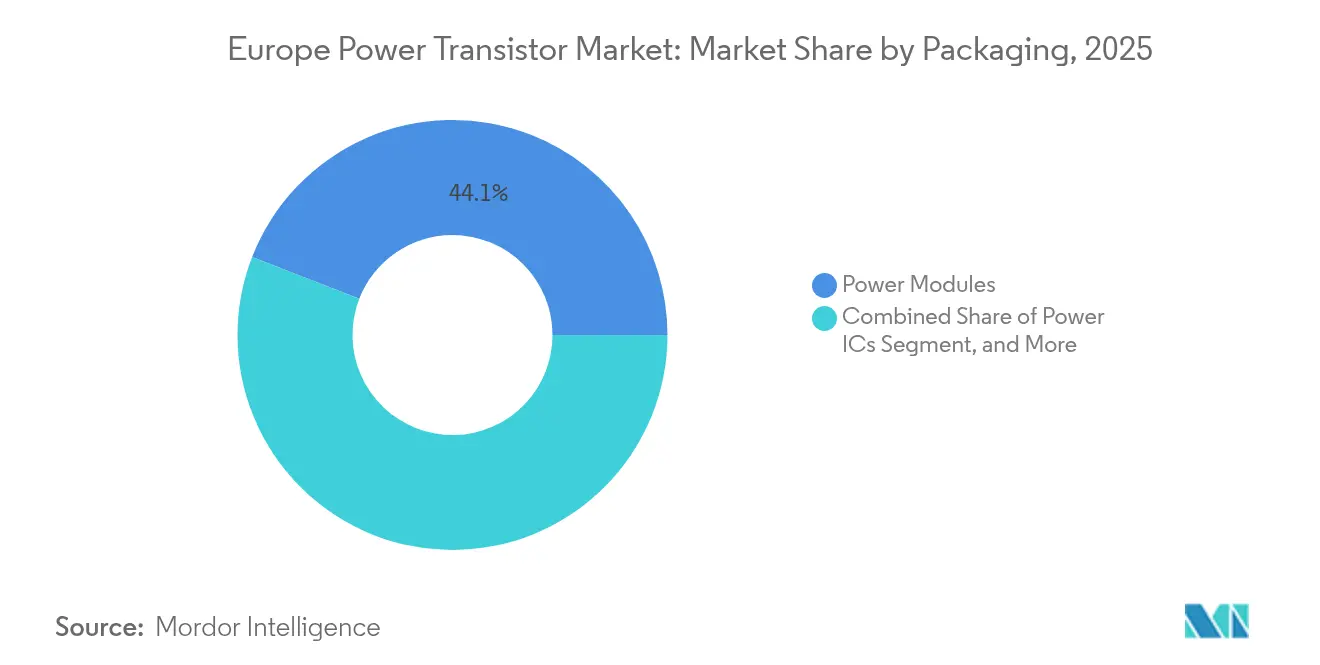

- Nach Verpackung hielten Leistungsmodule im Jahr 2025 einen Anteil von 44,10 %; Leistungs-ICs verzeichnen mit einem CAGR von 6,03 % bis 2031 die schnellste Wachstumsprognose.

- Nach Leistungsklasse dominierten im Jahr 2025 Mittelleistungsbauelemente mit einem Anteil von 45,32 %, während Hochleistungsbauelemente über 600 V bis 2031 einen CAGR von 5,31 % aufweisen.

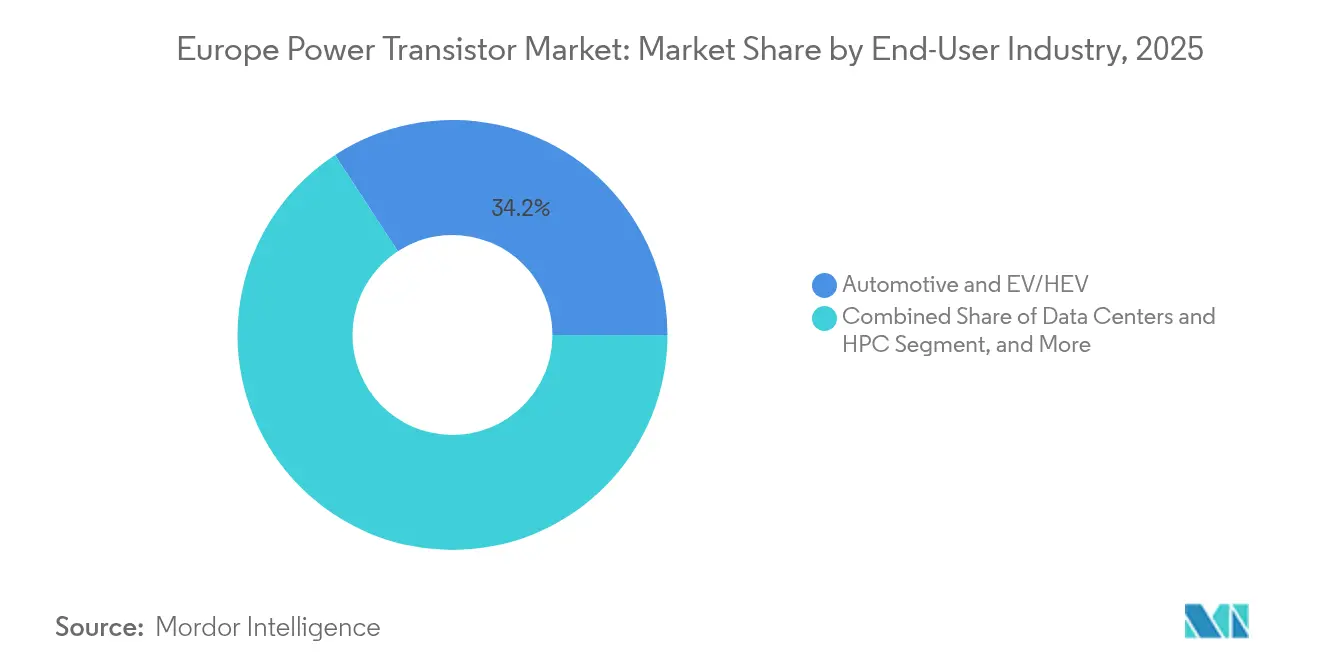

- Nach Endverbraucher führten Automobil- und E-Fahrzeug-/Hybridfahrzeuganwendungen im Jahr 2025 mit einem Anteil von 34,20 %; Rechenzentren und Hochleistungsrechnen wachsen mit einem CAGR von 6,43 % bis 2031.

- Nach Anwendung entfielen im Jahr 2025 30,74 % der Größe des Europa-Leistungstransistor-Marktes auf Wechselrichter und Konverter, während HF-Leistungsverstärker bis 2031 einen CAGR von 5,92 % verzeichnen.

- Nach Land trug Deutschland im Jahr 2025 34,05 % des Umsatzes bei, und Spanien weist bis 2031 mit 7,64 % den schnellsten CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des europäischen Leistungstransistormarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-bedingte Nachfragesteigerung nach SiC-MOSFETs | +1.2% | Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Aufbau erneuerbarer Energien und intelligenter Netze | +1.0% | Gesamteuropäisch, angeführt von Deutschland und Spanien | Langfristig (≥4 Jahre) |

| 5G-Infrastrukturausbau in ganz Europa | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Italien | Kurzfristig (≤2 Jahre) |

| EU-Grüne-Taxonomie-Finanzierungshebel für den WBG-Einsatz | +0.7% | EU-27, insbesondere Deutschland und Niederlande | Mittelfristig (2–4 Jahre) |

| ISO 26262-Funktionssicherheitsdruck hin zu Hochspannungsdesigns | +0.5% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Rechenzentrums-PUE-Vorgaben begünstigen hocheffiziente Transistoren | +0.6% | Irland, Niederlande, Deutschland, Frankreich | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-bedingte Nachfragesteigerung nach SiC-MOSFETs

Europäische Automobilhersteller setzen zunehmend auf Siliziumkarbid-MOSFET-Traktionswechselrichter, da diese Bauelemente den Wirkungsgrad des Antriebsstrangs verbessern und im Vergleich zu Silizium-IGBTs eine um 5–8 % höhere Reichweite ermöglichen.[1]STMicroelectronics, "STMicroelectronics veröffentlicht Finanzergebnisse für das dritte Quartal 2024," St.com Die Euro-7-Emissionsvorschriften beschleunigen den Wechsel, da Hersteller jede eingesparte Kilowattstunde anstreben. Infineon hat die SiC-Kapazität in Österreich und Italien erweitert, was deutliches Vertrauen signalisiert, dass der Europa-Leistungstransistor-Markt bis 2030 weiterhin höhere Stückzahlen aufnehmen wird. Da die Ladeinfrastruktur auf 800-V-Architekturen umstellt, dürfte die Nachfrage nach 1.200-V-SiC-Bauelementen zunehmen und mittelfristiges Wachstum sichern.

Aufbau erneuerbarer Energien und intelligenter Netze

Der REPowerEU-Plan zielt bis 2030 auf 1.236 GW erneuerbare Energien ab und erfordert rund 300 Milliarden EUR (330 Milliarden USD) an Netzausbauinvestitionen, die auf effizientes Hochspannungsschalten angewiesen sind.[2]Europäische Kommission, "REPowerEU: Erschwingliche, sichere und nachhaltige Energie für Europa," Europa.eu Hochleistungs-IGBT- und SiC-Module ermöglichen Multi-Gigawatt-Hochspannungsgleichstromverbindungen wie die Verbindungsleitungen von Statnett, die den grenzüberschreitenden Stromfluss stärken und die variable Erzeugung stabilisieren. Netzcodes, die geringere Schaltverluste honorieren, drängen Versorgungsunternehmen zu Breitbandlücken-Bauelementen und festigen die langfristige Nachfrage im europäischen Leistungstransistor-Markt.

5G-Infrastrukturausbau in ganz Europa

Telekommunikationsbetreiber investierten im Jahr 2024 60,97 Milliarden USD in den 5G-Ausbau, wobei Leistungselektronik etwa 15 % der Hardwarekosten für Funkanlagen ausmacht. Galliumnitrid-Transistoren bieten überlegene Leistungsdichte im C-Band und ermöglichen kleinere Basisstationen, die den Energieeffizienzvorgaben entsprechen. Die Liefervereinbarungen von Ericsson mit europäischen GaN-Gießereien veranschaulichen die Synergie zwischen regionalen Chipproduktionszielen und der Modernisierung der Telekommunikation und erzeugen kurzfristige Impulse für den Europa-Leistungstransistor-Markt.

Rechenzentrums-PUE-Vorgaben begünstigen hocheffiziente Transistoren

Die Energieeffizienzrichtlinie verpflichtet europäische Rechenzentren, bis 2030 einen PUE-Wert unter 1,4 zu erreichen, was Hyperscaler dazu veranlasst, Stromversorgungen mit GaN- oder SiC-Bauelementen zu überarbeiten, die einen Wirkungsgrad von 98 % erreichen. CSA Catapult schätzt, dass zusammengesetzte Halbleiter den Energieverbrauch von Einrichtungen um 20 % senken könnten, was die Beschaffung hocheffizienter Schalter verstärkt.

Hemmfaktorauswirkungsanalyse des europäischen Leistungstransistormarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der SiC-Substratversorgung | -0.9% | Europaweit | Mittelfristig (2–4 Jahre) |

| Hohe Preise für Breitbandlücken-Bauelemente | -0.7% | Süd- und Osteuropa | Kurzfristig (≤2 Jahre) |

| EU-Ökodesign-Kennzeichnungen verlängern Austauschzyklen | -0.4% | EU-27-Verbrauchermärkte | Langfristig (≥4 Jahre) |

| Volatilität der Gallium-Exportkontrolle im EU-China-Handel | -0.5% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der SiC-Substratversorgung

Lieferzeiten für 150-mm-SiC-Wafer erstrecken sich auf 52 Wochen, was die Bauelementeproduktion einschränkt und kurzfristige Umsätze dämpft. Chinesische Anbieter kontrollieren 35 % der weltweiten Substratkapazität, wodurch europäische Halbleiterfabriken Handelsrisiken ausgesetzt sind. Infineon und STMicroelectronics haben mehrjährige Abnahmeverpflichtungsverträge unterzeichnet und investieren gemeinsam in lokales Kristallwachstum, doch werden nennenswerte Mengen vor 2027 nicht verfügbar sein, was das Wachstumspotenzial des Europa-Leistungstransistor-Marktes begrenzt.

Hohe Preise für Breitbandlücken-Bauelemente

SiC-MOSFETs kosten ungefähr das Drei- bis Fünffache ihrer Silizium-Pendants, während GaN-Bauelemente das Zwei- bis Dreifache kosten, was die Durchdringung bei kostenempfindlichen Haushaltsgeräten und Einsteiger-E-Fahrzeugen einschränkt. Obwohl Gesamtbetriebskostenmodelle die Breitbandlücken-Technologie durch kleinere Magnete und Kühlung begünstigen, verlangsamt der hohe Anschaffungspreis die Einführung in Süd- und Osteuropa, wo die Kaufkraft geringer ist. EIB-Finanzierungsprogramme zielen darauf ab, diese Lücke zu schließen, doch bleibt die Preiserosion entscheidend für eine Ausweitung des Europa-Leistungstransistor-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Leistungstransistormarkts

Nach Produkt:

IGBT-Module führen den industriellen Übergang anIGBT-Module generierten im Jahr 2025 mit 29,31 % Umsatzanteil den größten Teil der Größe des Europa-Leistungstransistor-Marktes. Ihre Dominanz resultiert aus dem etablierten Einsatz in drehzahlvariablen Antrieben, Solarwechselrichtern und Bahntraktionssystemen, die robusten Hochspannungsbetrieb schätzen. Die Module kombinieren mehrere Chips mit optimierten Wärmepfaden und ermöglichen so mehr Leistung pro Kubikzentimeter unter Erfüllung der EU-Energieeffizienzvorschriften. Diskrete IGBTs werden weiterhin in Nachrüstungsantrieben eingesetzt, aber OEMs migrieren zunehmend zu integrierten Modulen, die die Montage vereinfachen und die Zuverlässigkeit verbessern.

Breitbandlücken-Transistoren verzeichnen das schnellste Wachstum mit einem CAGR von 7,38 % und werden bei etablierten Modulen Marktanteile gewinnen, insbesondere dort, wo jeder Prozentpunkt Verlust die Systemwirtschaftlichkeit beeinflusst, wie bei EV-Schnellladern. Das hybride Umfeld ermutigt Anbieter, SiC-MOSFETs mit Treiber-ICs zu kombinieren, was die Integrationsvorteile weiter steigert. Da Modulhersteller direkt gebundene Kupfersubstrate und gesintertes Silberchipbonden einsetzen, verbessern sich Thermozyklen und verlängern Lebensdauerkennzahlen, die von Automobiltraktion-Garantien gefordert werden.

Nach Material:

Dominanz von Silizium durch Breitbandlücken-Innovation herausgefordertSilizium behielt im Jahr 2025 56,78 % des Umsatzes aufgrund seiner ausgereiften 200-mm-Halbleiterfabriken und Kostenführerschaft, doch sein Anteil wird stetig sinken, da Entwickler nach höheren Temperatur- und Frequenzbetriebseigenschaften streben. Galliumnitrid, das mit einem CAGR von 6,26 % wächst, ist die bevorzugte Wahl für Hochfrequenz-Netzteile und 5G-Funkanlagen, wo seine 600-V-Bauelemente Silizium-Superjunction-MOSFETs übertreffen. Der Marktanteil des Europa-Leistungstransistor-Marktes bei SiC steigt ebenfalls, da 1.200-V-MOSFETs E-Fahrzeugplattformen erschließen, die auf 800-V-Batteriepakete abzielen.

Die Politik der strategischen Autonomie hat PERTE-Chip-Mittel in spanische und französische Pilotlinien für GaN-Epitaxie gelenkt, während Deutschland das SiC-Kristallwachstum unterstützt, um die Importabhängigkeit zu verringern. Diese Programme zielen darauf ab, Lernkurven zu verkürzen, Waferkostenparität mit Silizium zu erreichen und die lokale Versorgung zu stärken. Galliumarsenid und neuartige Oxide werden Nischenmärkte bedienen, die Verteidigungs-Phasengruppen-Antennen und wissenschaftliche Spezialinstrumentierung versorgen.

Nach Typ:

MOSFETs profitieren von der Nachfrage nach SchalteffizienzMOSFETs dominierten im Jahr 2025 mit 49,35 % des Umsatzes. Ihre Gate-Ladungseffizienz und lineare Spannungsskalierung eignen sich für alles von Smartphone-PMICs bis hin zu 350-kW-Traktionswechselrichtern und sichern eine breite Installationsbasis. Der Europa-Leistungstransistor-Markt setzt weiterhin auf MOSFET-Innovationen, insbesondere Grabenstrukturen, die RDS(on) unter 3 mΩ senken.

Heteroübergang-Bipolartransistoren, die mit einem CAGR von 5,75 % wachsen, profitieren vom 5G-Rückenwind, wo GaN-HBTs im C-Band hohe Verstärkung liefern. Bipolare Transistoren behalten ihre Stellung in anspruchsvollen Linearreglern und Schweißwechselrichtern. Da ISO 26262 die Diagnoseanforderungen verschärft, wecken FET-Architekturen mit vorhersehbaren Ausfallmodi wie normalerweise-aus-SiC-JFETs Interesse im Automobilbereich.

Nach Verpackung:

Leistungsmodule ermöglichen SystemintegrationLeistungsmodule hielten im Jahr 2025 44,10 % des Umsatzes und spiegeln die europäische Verlagerung zu kompakten Antriebsstrangwechselrichtern und netzmaßstäblichen Stringwechselrichtern wider. Die Integration reduziert die Schleifeninduktivität, erhöht die Schaltgeschwindigkeit und verringert elektromagnetische Störungen, die für die EV-Traktion entscheidend sind. Der Europa-Leistungstransistor-Markt sieht Modulanbieter, die eingebettete Stromsensoren zur Unterstützung der Funktionssicherheit hinzufügen.

Leistungs-ICs sind mit einem CAGR von 6,03 % auf Wachstumskurs, da Rechenzentrums-Netzteile Steuer- und Leistungsstufen in Multi-Chip-Module integrieren. GaN-Bauelemente bevorzugen Chip-Scale-Packaging mit unterseitiger Kühlung, während SiC-Halbbrückenmodule zunehmend Silbersintern verwenden, um 200-°C-Sperrschichttemperaturbewertungen zu erreichen. Diskrete TO-247-Bauelemente bleiben in nachgerüsteten Industrieantrieben bestehen, wo Designflexibilität und Preis höher gewichtet werden als volumetrische Leistungsdichte.

Nach Leistungsklasse:

Mittelleistung dominiert industrielle AnwendungenBauelemente mit einer Nennspannung von 40–600 V entfielen im Jahr 2025 auf 45,32 % der Größe des Europa-Leistungstransistor-Marktes. Dieses Segment entspricht dem 400-V-Wechselstromnetz, industriellen Gleichstrombussen und 48-V-Mildhybridarchitekturen und verbindet überschaubare Leitverluste mit erschwinglichen Gehäuseoptionen. Anbieter liefern Superjunction-MOSFETs und GaN-e-Mode-FETs für Server-Netzteile, die Schaltverluste bei Hunderten von Kilohertz reduzieren.

Hochleistungsbauelemente über 600 V verzeichnen das schnellste CAGR von 5,31 %. Netzbetreiber spezifizieren 3,3-kV-SiC-MOSFETs für Festkörpertransformatoren, die Mehrmegawatt-Lasten ohne Ölkühlung bewältigen, während 1,7-kV-IGBTs Windturbinenkonverter dominieren. Niederspannungskomponenten unter 40 V bleiben in Wearables und USB-PD-Ladegeräten relevant, aber das Mengenwachstum hängt von Smartphone-Designzyklen ab, die größtenteils außerhalb Europas bestimmt werden.

Nach Endverbraucherbranche:

Automobil-Elektrifizierung treibt Wachstum anAutomobil und E-Fahrzeug/Hybridfahrzeug entfielen im Jahr 2025 auf 34,20 % des Marktanteils des Europa-Leistungstransistor-Marktes. Volkswagens Elektrifizierungsfahrplan im Wert von 208,97 Milliarden USD sichert langfristigen Bedarf an 750-V-SiC-Leistungsmodulen. Erstrangige Zulieferer bündeln Traktionswechselrichter, DC-DC-Konverter und Bordladegeräte, was den Halbleiterumsatz pro Fahrzeug erhöht.

Rechenzentren und Hochleistungsrechnen führen die Wachstumstabellen mit einem CAGR von 6,43 % an. Hyperscaler in Irland und den Niederlanden integrieren GaN-FET-Mehrphasen-VRMs, die strenge PUE-Ziele erfüllen. Industrieautomation bleibt stabil, da Anlagenaufrüstungen drehzahlvariable Antriebe einführen. Luft- und Raumfahrt sowie Verteidigung bleiben Nischenmärkte, legen jedoch strategischen Wert auf strahlungsharte Bauelemente und souveräne Beschaffung.

Nach Anwendung:

Wechselrichter und Konverter führen die Leistungsumwandlung anWechselrichter und Konverter repräsentierten im Jahr 2025 30,74 % des Umsatzes und bleiben das Rückgrat des Europa-Leistungstransistor-Marktes. Solarparks, Motorantriebe und E-Fahrzeug-Antriebsstränge sind alle auf bidirektionale hocheffiziente Umwandlung angewiesen. Mehrstufige Topologien, die schnelle SiC-Schalter einsetzen, erreichen 99 % Wirkungsgrad in 1-MW-Stringwechselrichtern und senken die LCOE für erneuerbare Energien.

HF-Leistungsverstärker verzeichnen mit einem CAGR von 5,92 % Wachstum durch Massive-MIMO-Ausbau. GaN-HEMTs erreichen 65 % Drain-Wirkungsgrad bei 3,5 GHz und senken die Stromrechnung von Basisstationen erheblich. Motorsteuerung expandiert stetig, da EU-Ökodesign-Vorschriften drehzahlvariable Antriebe für Pumpen und HVAC verbindlich machen. Batterieladung verzeichnet Wachstum durch öffentliche 350-kW-Stationen entlang der Transeuropäischen Verkehrskorridore.

Geografische Analyse

Deutscher Leistungstransistormarkt

Deutschland dominierte den europäischen Leistungstransistormarkt mit einem Umsatzanteil von 34,05 % im Jahr 2025. Der durch die Energiewende angetriebene Ausbau erneuerbarer Energien und der Wandel im automobilen Antriebsstrang stützen die hohe lokale Nachfrage. Berlin stellte bis 2027 3,48 Milliarden USD für Halbleiter-Forschung und -Entwicklung bereit und gewährleistet damit die fortlaufende Modernisierung der Fertigungsanlagen.

Weitere europäische Märkte

Frankreich nutzt den Cluster von STMicroelectronics in Grenoble und Tours und widmet im Rahmen von France 2030 6,97 Milliarden USD der Förderung von Leistungsbauelementen, was die inländische Produktion steigert. Das Vereinigte Königreich verfolgt Resilienz durch sein Förderprogramm für Leistungselektronik im Umfang von 19,28 Millionen USD, mit Schwerpunkt auf der Onshoring-Strategie für automotive SiC-Substrate. Italien profitiert von der 200-mm-SiC-Linie in Catania und setzt gleichzeitig auf den Ausbau erneuerbarer Energien zur Dekarbonisierung der Schwerindustrie. Spanien verzeichnet mit 7,64 % das stärkste CAGR-Wachstum, begünstigt durch das PERTE-Chip-Programm im Umfang von 14,23 Milliarden USD, das den ersten Standort von IMEC außerhalb Belgiens nach Málaga lockt. Der Hydroenergie-Überschuss der nordischen Region mündet in ambitionierte HVDC-Projekte, die Hochspannungsmodule in großem Umfang verbrauchen. Die osteuropäischen Staaten modernisieren ihre Stromnetze und ziehen Automobilzulieferer der ersten Ebene an, jedoch dämpft die geringere Kaufkraft das kurzfristige Volumen.

Wettbewerbslandschaft

Der Europa-Leistungstransistor-Markt weist eine moderate Konzentration auf. Infineon, STMicroelectronics und Nexperia verankern die integrierte Bauelementeherstellung und liefern gemeinsam mehr als die Hälfte der Si- und SiC-Produktion des Kontinents. Die US-amerikanischen Konzerne Texas Instruments und onsemi unterhalten europäische Konstruktionszentren und erweitern Breitbandlücken-Portfolios durch Akquisitionen wie den Kauf von Qorvo's SiC-JFET-Vermögenswerten durch onsemi im Jahr 2024.[4]onsemi, "onsemi erwirbt Siliziumkarbid-JFET-Technologie," Onsemi.com

Strategische Schwerpunkte drehen sich um die vertikale Integration von Substraten und fortschrittliche Verpackung. Wolfspeed's geplante SiC-Halbleiterfabrik im Saarland und Infineons Villach-Erweiterung signalisieren einen Kapazitätswettlauf. Modullieferanten differenzieren sich durch eingebettete digitale Stromsensoren und prognostische Zustandsüberwachung gemäß ISO 26262. Start-ups konzentrieren sich auf GaN-auf-Si-e-Mode-FETs und integrierte Gate-Treiber, die die Leiterplattenfläche für Notebook-Ladegeräte reduzieren. Lieferkettenrisiken treiben kooperative EU-geförderte Pilotlinien an und drängen den Markt in Richtung regionaler Selbstversorgung.

Marktführer der Europa-Leistungstransistor-Branche

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

ON Semiconductor Corporation

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Leistungstransistormarkts

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Nexperia B.V.

- ROHM Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology, Inc.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Analog Devices, Inc.

- IXYS LLC

- Littelfuse, Inc.

- Microchip Technology Inc.

- Wolfspeed, Inc.

- GeneSiC Semiconductor LLC

- UnitedSiC LLC

- Semikron Danfoss GmbH and Co. KG

- Dialog Semiconductor Limited

- Alpha and Omega Semiconductor Limited

Analyse der Unternehmen des europäischen Leistungstransistormarkts lesen

Jüngste Branchenentwicklungen im europäischen Leistungstransistormarkt

- März 2025: Eine Studie von CSA Catapult prognostizierte, dass zusammengesetzte Halbleiter den Energieverbrauch europäischer Rechenzentren um 20 % senken könnten.

- Januar 2025: Die Europäische Kommission startete offiziell Spaniens PERTE-Chip-Initiative zur Skalierung von Mikroelektronik-F&E und -Fertigung.

- Dezember 2024: onsemi stimmte dem Erwerb von Qorvo's SiC-JFET-Geschäft für 115 Millionen USD zu und erweiterte damit das Hochspannungsportfolio für KI-Server.

- Oktober 2024: QPT Ltd gewann einen Zuschuss des UK Advanced Propulsion Centre, um einen 400-V/60-kW-GaN-Wechselrichter-Demonstrator zu bauen, der mit 1 MHz schaltet.

Berichtsumfang des Europa-Leistungstransistor-Marktes

Leistungstransistoren werden zur Verstärkung und Regulierung von Signalen eingesetzt. Sie werden aus Hochleistungshalbleitermaterialien wie Germanium und Silizium hergestellt. Diese Transistoren können eine bestimmte Spannungshöhe verstärken und regulieren sowie spezifische Bereiche von Hoch- und Niederspannungsbewertungen handhaben.

Der Europa-Leistungstransistor-Markt ist segmentiert nach Produkt (Niederspannungs-FETs, IGBT-Module, HF- und Mikrowellentransistoren, Hochspannungs-FETs und IGBT-Transistoren), nach Typ (Bipolartransistor, Feldeffekttransistor, Heteroübergang-Bipolartransistor und sonstige Typen), nach Endverbraucher (Unterhaltungselektronik, Kommunikation und Technologie, Automobil, Fertigung, Energie und Strom und sonstige Endverbraucher) und nach Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest Europas). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Niederspannungs-FETs |

| Hochspannungs-FETs |

| Diskrete IGBTs |

| IGBT-Module |

| Superjunction-MOSFETs |

| HF- und Mikrowellentransistoren |

| Breitbandlücken-Leistungstransistoren (SiC, GaN) |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Galliumarsenid (GaAs) |

| Sonstige Materialien |

| Bipolartransistor (BJT) |

| Feldeffekttransistor (MOSFET, JFET) |

| Heteroübergang-Bipolartransistor (HBT) |

| Diskrete Bauelemente |

| Leistungsmodule |

| Leistungs-ICs / Integrierte Leistungsstufen |

| Niederspannung (< 40 V) |

| Mittelspannung (40–600 V) |

| Hochspannung (> 600 V) |

| Automobil und E-Fahrzeug/Hybridfahrzeug |

| Unterhaltungselektronik und Mobilgeräte |

| Industrieautomation und Motorantriebe |

| Energie und Strom (Erneuerbare Energien, Intelligentes Netz) |

| Rechenzentren und Hochleistungsrechnen |

| Telekommunikation und 5G-Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Wechselrichter und Konverter |

| Motorsteuerung und Antriebe |

| Stromversorgungen und Adapter |

| Batterieladung und Batteriemanagement-System |

| HF-Leistungsverstärker |

| Beleuchtungs- und Anzeigetreiber |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) |

| Rest Europas |

| Nach Produkt | Niederspannungs-FETs |

| Hochspannungs-FETs | |

| Diskrete IGBTs | |

| IGBT-Module | |

| Superjunction-MOSFETs | |

| HF- und Mikrowellentransistoren | |

| Breitbandlücken-Leistungstransistoren (SiC, GaN) | |

| Nach Material | Silizium |

| Siliziumkarbid (SiC) | |

| Galliumnitrid (GaN) | |

| Galliumarsenid (GaAs) | |

| Sonstige Materialien | |

| Nach Typ | Bipolartransistor (BJT) |

| Feldeffekttransistor (MOSFET, JFET) | |

| Heteroübergang-Bipolartransistor (HBT) | |

| Nach Verpackung | Diskrete Bauelemente |

| Leistungsmodule | |

| Leistungs-ICs / Integrierte Leistungsstufen | |

| Nach Leistungsklasse | Niederspannung (< 40 V) |

| Mittelspannung (40–600 V) | |

| Hochspannung (> 600 V) | |

| Nach Endverbraucherbranche | Automobil und E-Fahrzeug/Hybridfahrzeug |

| Unterhaltungselektronik und Mobilgeräte | |

| Industrieautomation und Motorantriebe | |

| Energie und Strom (Erneuerbare Energien, Intelligentes Netz) | |

| Rechenzentren und Hochleistungsrechnen | |

| Telekommunikation und 5G-Infrastruktur | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Nach Anwendung | Wechselrichter und Konverter |

| Motorsteuerung und Antriebe | |

| Stromversorgungen und Adapter | |

| Batterieladung und Batteriemanagement-System | |

| HF-Leistungsverstärker | |

| Beleuchtungs- und Anzeigetreiber | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des europäischen Leistungstransistor-Marktes bis 2031?

Die Größe des Europa-Leistungstransistor-Marktes wird voraussichtlich bis 2031 7,92 Milliarden USD erreichen.

Welche Gerätekategorie dominiert derzeit die Lieferungen in Europa?

IGBT-Module halten mit 29,31 % den größten Anteil, dank des weitverbreiteten Einsatzes in Industrieantrieben und Wechselrichtern für erneuerbare Energien.

Wie schnell wachsen Galliumnitrid-Bauelemente in der gesamten Region?

GaN-Transistoren sollen zwischen 2026 und 2031 mit einem CAGR von 6,26 % wachsen, da Rechenzentrum- und 5G-Anwendungen skalieren.

Warum gilt Spanien als wichtiger Wachstumshotspot?

Spaniens PERTE-Chip-Programm lenkt 14,23 Milliarden USD in inländische Halbleiterkapazitäten und treibt bis 2031 einen CAGR von 7,64 % an.

Welche Versorgungsrisiken könnten die Marktexpansion dämpfen?

Begrenzte SiC-Substratverfügbarkeit und mögliche Gallium-Exportkontrollen bleiben die bedeutendsten Gegenwindfaktoren für europäische Hersteller.

Seite zuletzt aktualisiert am: