Indonesien Düngemittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9 Milliarden US-Dollar |

| Marktgröße (2026) | 9.37 Milliarden US-Dollar |

| Marktgröße (2031) | 11.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

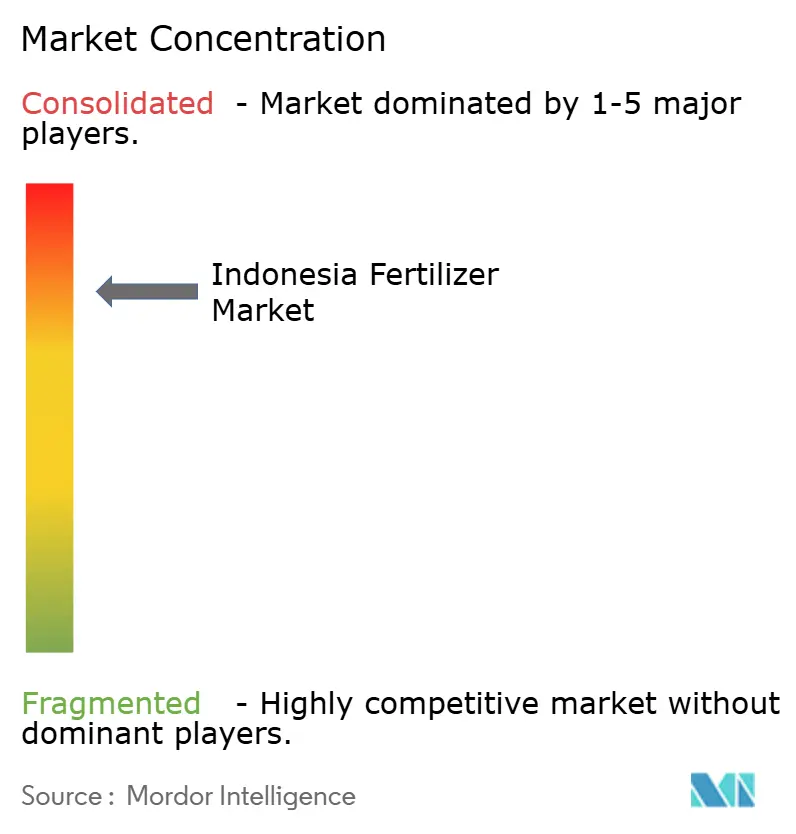

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Düngemittelmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Düngemittelmarktes wurde im Jahr 2025 auf USD 9 Milliarden geschätzt und soll von USD 9,37 Milliarden im Jahr 2026 auf USD 11,49 Milliarden bis 2031 wachsen, bei einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031). Starke öffentliche Mittel für Inputsubventionen und die Neubepflanzung alternder Ölpalmenplantagen bilden das Rückgrat der Nachfrage im indonesischen Düngemittelmarkt. Eine staatliche Zuteilung von 9,5 Millionen Tonnen subventionierter Produkte im Rahmen des Höchsteinzelhandelspreissystems stabilisiert den Verbrauch, selbst wenn die Erdgaspreise steigen und die Herstellermargen unter Druck geraten. Neue NPK-Mischprojekte im Wert von mehr als USD 1 Milliarde steigern die inländische Wertschöpfung und halten den indonesischen Düngemittelmarkt auf Kurs, um die regionale Exportnachfrage zu bedienen. Die Wettbewerbsdynamik spiegelt eine extreme Marktkonzentration wider, wobei die fünf größten Unternehmen, darunter PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, PT Saraswanti Anugerah Makmur Tbk und Agrifert Marketing Pte Ltd (Kuok Group), durch integrierte Palmöloperationen bedeutende Positionen halten. Diese Konzentration schafft sowohl betriebliche Effizienz als auch strategische Verwundbarkeit, da Versorgungsunterbrechungen bei großen Produzenten die nationale Ernährungssicherheit erheblich beeinträchtigen können.

Wichtigste Erkenntnisse des Berichts

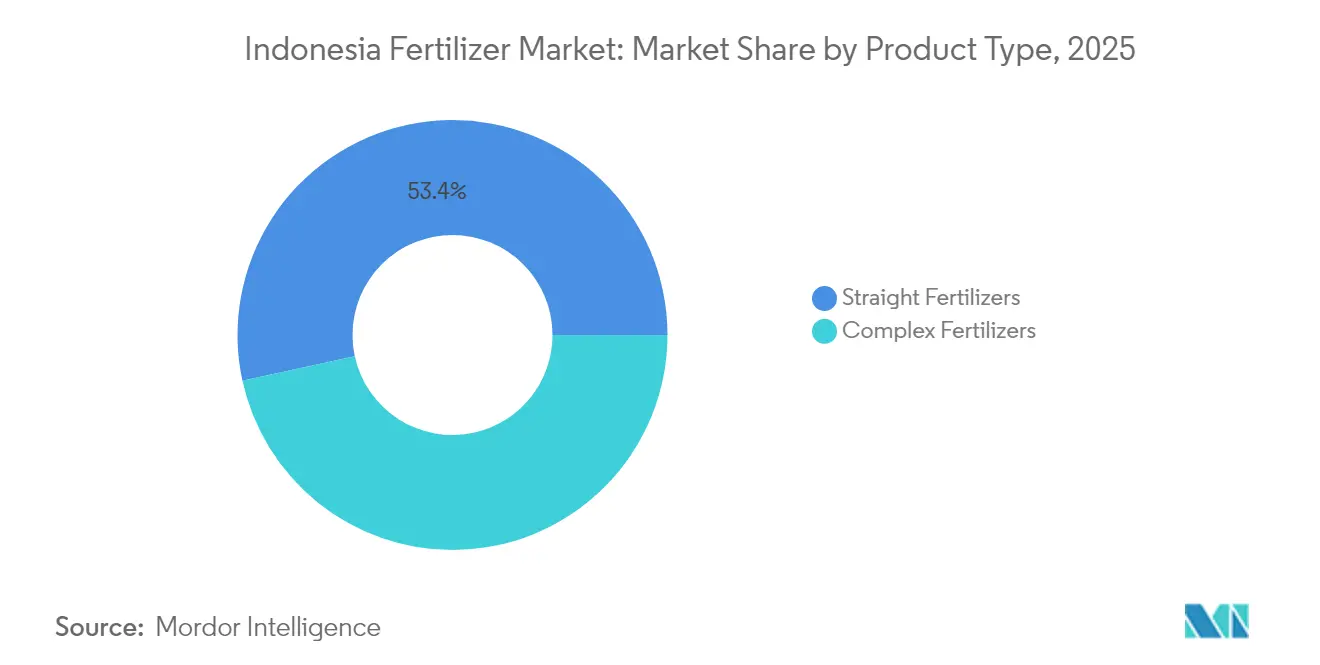

- Nach Produkttyp entfielen im Jahr 2025 53,42 % des Marktanteils im indonesischen Düngemittelmarkt auf Einnährstoffdünger. Mikronährstoffdünger werden voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen und sind damit die am schnellsten wachsende Produktkategorie.

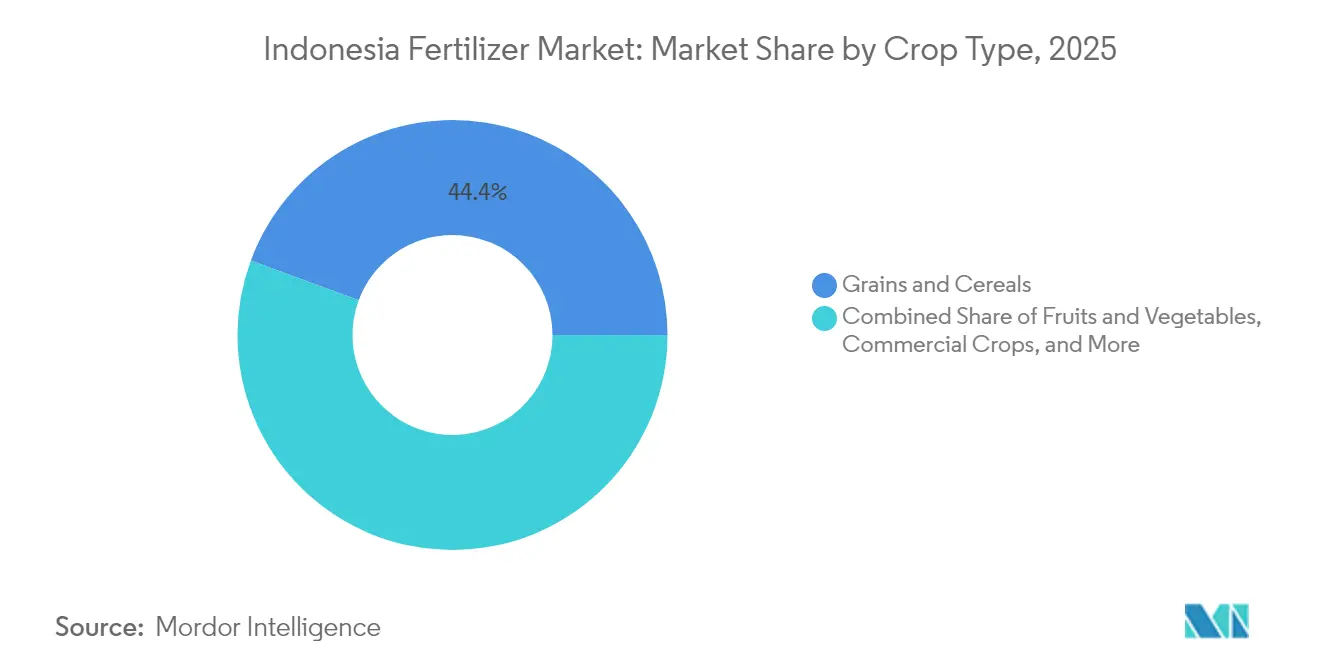

- Nach Kulturpflanzentyp entfielen im Jahr 2025 44,36 % des Marktanteils im indonesischen Düngemittelmarkt auf Getreide und Körnerfrüchte, und Obst und Gemüse werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,4 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Düngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der staatlichen Düngemittelsubvention (HET) | +1.2% | Java, Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Programme zur Selbstversorgung mit Reis und Mais | +0.8% | Java, Sumatra und Kalimantan | Langfristig (≥ 4 Jahre) |

| Neue NPK-Mischanlagen unter Pupuk Indonesia | +0.6% | Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Neubepflanzungszyklus von Ölpalmenplantagen | +0.5% | Sumatra, Kalimantan und Papua | Langfristig (≥ 4 Jahre) |

| Wachstum des exportorientierten Gartenbaus erfordert Spezialnährstoffe | +0.4% | Java, Sumatra und östliche Regionen | Mittelfristig (2–4 Jahre) |

| Frühe Einführung drohnenbasierter Präzisionsdüngung in Java | +0.3% | Java (zunächst), dann landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der staatlichen Düngemittelsubvention (HET)

Laut dem indonesischen Ministerium wurden im Haushalt 2025 9,5 Millionen Tonnen subventionierter Düngemittel veranschlagt, davon 4,6 Millionen Tonnen Harnstoff, 4,2 Millionen Tonnen NPK und 500.000 Tonnen organischer Dünger, wobei die Preise bei IDR 2.250/kg (USD 0,14) für Harnstoff und IDR 2.300/kg (USD 0,15) für NPK gehalten wurden – Niveaus, die weit unter den kommerziellen Notierungen liegen[1].Quelle: BSIP Serealia Öffentlichkeitsarbeit, „Düngemittelkontingent 2024 steigt auf 9,55 Millionen Tonnen,” Ministerium für Landwirtschaft, serealia.bsip.pertanian.go.id Dieses garantierte Volumen stützt den indonesischen Düngemittelmarkt, auch wenn die Haushaltsausgaben sich USD 3,3 Milliarden nähern, was etwa 2,8 % des BIP entspricht. Durch die Verknüpfung der Lieferungen mit der e-RDKK-Landwirtschaftsdatenbank minimieren die Behörden Verluste und leiten Nährstoffe zu Prioritätskulturen. Lieferanten erhalten zudem Einblick in die vierteljährlichen Abnahmemengen, was eine reibungslosere Produktionsplanung und Betriebskapitalplanung ermöglicht.

Programme zur Selbstversorgung mit Reis und Mais

Präsident Prabowo strebt die Selbstversorgung mit Reis bis 2026 und mit Mais innerhalb von drei Jahren an, was die verstärkte Nutzung von ausgewogenem NPK gegenüber Einnährstoffprodukten in neuen Anbaugebieten in Sulawesi und Kalimantan fördert. Höhere Pflanzdichten und Doppelerntezyklen erhöhen den Nährstoffbedarf pro Hektar und gleichen künftige Effizienzgewinne durch Präzisionslandwirtschaft aus. Im Rahmen des Kartini-Tani-Programms ausgegebene Saatgutpakete enthalten Düngemittelempfehlungen, die Landwirte zu einem integrierten Bodenfruchtbarkeitsmanagement hinführen. Private Händler berichten, dass die Nachfrage nach zinkangereicherten NPK-Düngern auf den östlichen Inseln seit Mitte 2024 auf das Dreifache gestiegen ist.

Neue NPK-Mischanlagen unter Pupuk Indonesia

Pupuk Indonesia nimmt 2 Millionen Tonnen pro Jahr an zusätzlicher NPK-Mischkapazität in Betrieb, erhöht die nationale Nennleistung auf 14 Millionen Tonnen und verringert die Abhängigkeit von Importen für komplexe Formulierungen[2].Quelle: Sinta Ambarwati, „Pupuk Indonesia gibt bekannt, dass die Produktionskapazität 2024 14 Millionen Tonnen erreicht,” Antara News, antaranews.com. Die neuen Linien umfassen Inline-Beschichtungssysteme, die den Mikronährstoffgehalt nach Mikroregionen anpassen – eine Innovation, die die Ernteerträge verbessert und Verschwendung reduziert. Die lokale Beschaffung von Phosphatgestein aus Kalimantan verbessert das Kostenprofil weiter und schützt den indonesischen Düngemittelmarkt vor globaler Frachtpreisvolatilität. Frühe Abnahmevereinbarungen deuten darauf hin, dass bis 2027 15 % der zusätzlichen Produktion benachbarte Staaten des Verbands Südostasiatischer Nationen (ASEAN) erreichen könnten.

Neubepflanzungszyklus von Ölpalmenplantagen

Die indonesische Staatsfinanzierung für das Volksölpalmen-Verjüngungsprogramm wurde auf IDR 60 Millionen (USD 3.750) pro Hektar verdoppelt, was eine vorhersehbare Düngemittelnachfrage während der dreijährigen Etablierungsphase von jährlich 180.000 Hektar sichert [3]Quelle: BSIP Serealia Öffentlichkeitsarbeit, „Ab 1. Januar 2025 sind subventionierte Düngemittel zur Verteilung bereit,” Ministerium für Landwirtschaft, serealia.bsip.pertanian.go.id. Versuche von PT Petrokimia Gresik zeigen, dass chloridfreie K-Mag-Mischungen das frühe Wedelblattwachstum um 12 % gegenüber Kaliumchlorid steigern, was Spielraum für Premiumpreise schafft. Plantagenmanager wechseln von jährlichen Großeinkäufen zu Trimester-Abrufverträgen, die Lieferungen staffeln und Lagerlasten glätten. Banken bündeln nun Düngemittelkreditlinien in Neubepflanzungsdarlehen, was die Verbrauchstransparenz bis 2030 stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionskürzungen verursachen Versorgungslücken | −0.9% | Landesweit, äußere Inseln am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Erdgaspreisvolatilität erhöht Harnstoffkosten | −0.7% | Landesweite Produktionszentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten Düngemitteln in informellen Kanälen | −0.4% | Ländliches Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Umweltdruck durch Nährstoffabfluss aus Torflandschaften | −0.3% | Torfgebiete in Sumatra und Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erdgaspreisvolatilität erhöht Harnstoffkosten

Regasifiziertes LNG wird derzeit zu USD 16,77 pro MMBtu gehandelt, gegenüber USD 6 unter der früheren Subvention, was die Kosten für jede Tonne Harnstoff um USD 50–70 erhöht und die Margen inländischer Hersteller unter Druck setzt. Produzenten suchen langfristige Gasverträge, die an Brent-minus-Formeln indexiert sind, um die Inputkosten zu stabilisieren. Mehrere Anlagen prüfen kohlenstoffabscheidungsgebundene Blauammoniak-Wege, um zinsgünstige Finanzierungen zu erschließen und sich gegen die Volatilität fossiler Brennstoffe abzusichern.

Umweltdruck durch Nährstoffabfluss aus Torflandschaften

Eine verstärkte Kontrolle des Nährstoffabflusses und der Kohlenstoffemissionen in Torfökosystemen könnte strengere Ausbringungsobergrenzen vorschreiben und das Nachfragewachstum in plantagenreichen Provinzen bremsen. Entwurfsrichtlinien sehen vor, eine 30-prozentige Einarbeitung organischer Substanz vorzuschreiben und ammoniumbasierte Düngemittel während der Hauptregenzeiten zu verbieten. Plantagenunternehmen erproben Langzeitfreisetzungspellets und Biokohlemischungen, die Auswaschungsverluste um bis zu 40 % reduzieren und damit einen Teil des politischen Schocks abfedern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stickstoffhaltige Sorten halten den größten Anteil

Einnährstoffdünger führten im Jahr 2025 mit einem Marktanteil von 53,42 % im indonesischen Düngemittelmarkt, eine Position, die durch Harnstoffs 60-prozentigen Anteil am Stickstoffvolumen und durch die staatliche HET-gestützte Zuteilung von 4,6 Millionen Tonnen für die Saison 2025 verankert ist. Reichlich vorhandene lokale Ammoniakrohstoffe halten die Harnstoffkosten niedrig, während weitreichende Händlernetzwerke das Produkt in abgelegene Reis- und Maisanbaugebiete bringen, die den Großteil der Stickstoffinputs im Rahmen des Swasembada-Pangan-Plans verbrauchen. Calciumammoniumnitrat und Ammoniumsulfat füllen bodenspezifische Nischen, und die inländische Ammoniaksynthese deckt weitgehend den heimischen Bedarf, was die Führungsposition stickstoffhaltiger Sorten innerhalb der Größe des indonesischen Düngemittelmarktes stärkt.

Mikronährstoffdünger verzeichnen den schnellsten Anstieg und wachsen bis 2031 mit einer CAGR von 7,96 %, da sich die Präzisionslandwirtschaft von Java nach Sumatra ausbreitet und den exportorientierten Gartenbau unterstützt. Auch die Verkäufe von komplexem NPK steigen stetig, da 2 Millionen Tonnen neue Mischkapazität die nationale Nennleistung auf 14 Millionen Tonnen erhöht, die Importabhängigkeit verringert und Mikronährstoffbeschichtungen nach Mikroregionen anpasst. Phosphat- und Kalidünger bleiben Frachtpreisschwankungen ausgesetzt, da Indonesien fast alle DAP-, MAP- und MOP-Mengen importiert, während Sekundärnährstoffe in sauren Böden in Kalimantan und Sumatra an Bedeutung gewinnen, die langfristige Plantagenerträge begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Getreide und Körnerfrüchte dominieren die Nachfrage

Getreide und Körnerfrüchte absorbierten im Jahr 2025 44,36 % der gesamten Nährstoffe, angeführt von Reisfeldern, die allein 40 % der Größe des indonesischen Düngemittelmarktes in Java, Sumatra und Sulawesi verbrauchten. Staatliche Ziele der Reisselbstversorgung bis 2026 und ein 48-prozentiger Jahresanstieg der Maisernte im ersten Quartal 2025 halten die Ausbringungsmengen pro Hektar mit 250–300 kg hoch, weit über den regionalen Normen. Subventionen dämpfen die Preissensitivität und sichern eine stetige Abnahme, sodass Getreide der Volumenanker für den Marktanteil im indonesischen Düngemittelmarkt bleibt.

Obst und Gemüse stellen den am schnellsten wachsenden Anwendungsfall dar und sollen bis 2031 mit einer CAGR von 6,4 % wachsen, da Premium-Exportverträge Nährstoffregimes von 400–500 kg rechtfertigen und einen überproportionalen Einfluss auf den Gesamtwert ausüben. Ölpalmenplantagen fügen durch das Volksölpalmen-Verjüngungsprogramm, das IDR 60 Millionen (USD 3.750) pro Hektar Jungpflanzungen finanziert, stetig Tonnage hinzu und hält die Kalium- und Phosphornachfrage stabil. Hülsenfrüchte und Ölsaaten verzeichnen moderate Zuwächse, während die Nachfrage nach Rasen- und Zierpflanzendünger eine Nische bleibt, die an städtische Landschaftsgestaltungsbudgets in Jakarta und Surabaya gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java verbrauchte im Jahr 2025 einen erheblichen Anteil der gesamten Nährstoffe und ist damit das größte einzelne Provinzcluster im indonesischen Düngemittelmarkt. Dichte Bewässerungsnetze, befestigte Landstraßen und die Nähe zu den Häfen Surabaya und Jakarta komprimieren die Frachtaufschläge auf nur 5 Prozent über den Werksabgabepreisen. Die doppelten Reiserntezyklen der Insel und steigende Gemüseexporte sichern eine stetige Nachfrage nach Harnstoff und Mikronährstoffen. Präzisionsdrohnendienste entstehen hier zuerst, da die mobile Konnektivität und das Bildungsniveau der Landwirte am höchsten sind, was den Übergang zu variablen Mischungen beschleunigt.

Sumatra hat einen bedeutenden Anteil am nationalen Verbrauch, angetrieben durch Ölpalmenplantagen, die kaliumreiche Mischungen bevorzugen, und Reisanbaugebiete entlang von Flussebenen. Das Düngemitteltransport per Binnenschiff auf dem Musi und Siak senkt die Logistikkosten, aber die Kosten der letzten Meile ins Landesinnere treiben die Einzelhandelspreise immer noch um 15 % über die Java-Benchmarks. Kalifrachten landen in Belawan und Dumai und werden dann per Lkw-Konvois transportiert, die auf die Neubepflanzungskalender der Plantagen abgestimmt sind, was sichtbare vierteljährliche Spitzen im indonesischen Düngemittelmarkt erzeugt. Der Anteil Sulawesis steigt weiter aufgrund der Einführung von Hybridmais, während zentrale Kakaohaine auf sulfatbasierte Inputs umsteigen, die die Bodenacidität korrigieren.

Ostindonesien, einschließlich Kalimantan, Papua, Maluku und Nusa Tenggara, stellt den kleinsten, aber am schnellsten wachsenden Pool dar und wächst jährlich um 5–7 % von einer niedrigen Basis aus. Kalimantans Transmigrationsbetriebe und neue Ölpalmenkonzessionen generieren vorhersehbare Großbestellungen, obwohl Torfland-Nährstoffobergrenzen die langfristigen Volumina dämpfen könnten. Papuas geplanter USD 1 Milliarde Düngemittelkomplex in Fakfak wird die Liefervorlaufzeiten nach Inbetriebnahme um 40 Tage verkürzen und die Küstenverteilung an Kleinbauern für Maniok und Sagopalmen ausweiten. Abgelegene Inseln sind weiterhin mit wetterbedingten Störungen konfrontiert, die die Einzelhandelspreise um bis zu 25 % in die Höhe treiben, was die Behörden dazu veranlasst, Seetanker-Subventionskorridore zu testen, um die Preise im indonesischen Düngemittelmarkt zu harmonisieren.

Regulatorisches Umfeld

Indonesien reguliert Düngemittel durch eine Kombination aus subventionierter Vertriebssteuerung, Preiskontrollen im Rahmen des Höchstverkaufspreis-Systems (HET) und Produktqualitätskonformität. Das Management subventionierter Düngemittel stützt sich auf die Präsidialverordnung (Perpres) Nr. 6 von 2025, geändert durch Perpres Nr. 113 von 2025, deren Umsetzung ab dem 1. Januar 2026 in Kraft tritt. Die Aktualisierung umfasst Änderungen des Zahlungs- und Governance-Systems für PT Pupuk Indonesia sowie die Kanalisierung subventionierter Mengen über registrierte Landwirtsdaten (e-RDKK).

Im Jahr 2026 aktualisierte das Landwirtschaftsministerium zudem die Durchführungsbestimmungen, darunter Permentan Nr. 03 von 2026 zur Verfeinerung der Beschaffungs- und Vertriebsausführung sowie Permentan Nr. 06 von 2026 zur Festlegung von Berechnungsmethoden für den kommerziellen Wert und die Rohstoffkomponenten subventionierter Düngemittel, wodurch frühere kostenbasierte Berechnungsansätze ersetzt werden. Qualitäts- und Konformitätsanforderungen bleiben eine Compliance-Ebene für landesweit verkaufte Mischprodukte. Die verpflichtende Zertifizierung nach dem indonesischen nationalen Standard (SNI) gilt weiterhin für feste NPK-Düngemittel, die in Indonesien hergestellt, importiert oder vertrieben werden, unterstützt durch administrative Prozesse, die mit dem Industrial Information System (SIINas) verknüpft sind. Gleichzeitig erließ das Industrieministerium die Verordnung Nr. 9 von 2026 (25. Mai 2026), mit der die bisherigen verpflichtenden SNI-Anforderungen für bestimmte einfache anorganische Düngemittel aufgehoben wurden, was die Compliance-Belastung für Teile des Segments der Einzeldüngemittel verändert, während die Kontrolle bei regulierten Formulierungen, die in Subventionsprogrammen und im breiten Einzelhandelsvertrieb verwendet werden, bestehen bleibt.

Wettbewerbslandschaft

Indonesiens Düngemittelmarkt weist ein ausgeprägtes Profil hoher Marktkonzentration auf, bei dem die fünf größten Produzenten 84 % des nationalen Volumens ausmachen und den Ton für Preisdisziplin und Versorgungszuverlässigkeit angeben. Indonesiens Düngemittelmarkt ist oligopolistisch, wobei die fünf größten Produzenten – PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) und PT Saraswanti Anugerah Makmur Tbk – den größten Anteil halten, während auf Kali- und Diammoniumphosphatfrachten spezialisierte Akteure Marktanteile an lokale Mischer abgeben, wenn globale Frachtpreisanstiege die Differenz bei den Landekosten vergrößern.

Der Wettbewerb dreht sich zunehmend um die Technologieeinführung und nicht nur um die Kapazität allein. Pupuk Indonesia hat eine Partnerschaft mit Toyo Engineering und Itochu geschlossen, um die GAIA (Grüne Ammoniak-Initiative) in Aceh zu bauen, eine hybride Elektrolyseur- und Erdgasanlage, die nach vollständiger Skalierung jährlich 450.000 Tonnen Kohlenstoffemissionen einsparen könnte. Die lokale Tochtergesellschaft von Yara International verfolgt ein Premium-Servicemodell, bei dem Agronomen Bodenproben auf dem Betrieb nehmen und maßgeschneiderte Mischungen verschreiben, die einen Preisaufschlag von bis zu 18 % gegenüber Standardqualitäten erzielen. ICL Group konzentriert sich auf wasserlösliche und chelatierte Mikronährstoffe für Gewächshauspaprika und exportorientierte Mangoobstgärten in Westjava.

Fusionen und Börsengänge werden das Feld in den nächsten fünf Jahren neu gestalten. Pupuk Kaltim hat die Dokumentation für einen Börsengang eingeleitet, der die erste Teilprivatisierung innerhalb der staatlichen Düngemittelfamilie markieren und Kapital für eine geplante USD 800 Millionen Brownfield-Erweiterung aufbringen würde. Fusionen und Börsengänge könnten die Kundenbindung stärken und führende Akteure langfristig vor kostengünstigen Importen schützen.

Marktführer im indonesischen Düngemittelmarkt

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt im Investitionszyklus zur Produktionsmodernisierung und Importsubstitution, angeführt von Pupuk Indonesia, der eng mit Indonesiens subventionsgestützter Volumenbasis und der Notwendigkeit verbunden ist, Versorgungsrisiken angesichts der Gaspreisvolatilität zu steuern. Im April 2026 gab Pupuk Indonesia Fortschritte bei sieben großen Anlagenprojekten mit einem Gesamtvolumen von rund 77 Billionen Rp bekannt, die Ammoniak-Harnstoff-Modernisierungen und neue nachgelagerte Kapazitäten wie NPK-Nitrat bei Pupuk Kujang Cikampek umfassen. Die Offenlegungen betrafen auch Projekte mit Vertriebsrelevanz, darunter das Fakfak-Düngemittelprojekt in West-Papua.

Diese Programme eröffnen Raum für Technologieanbieter, EPC- und Nachrüstungsunternehmen sowie spezialisierte Rohstofflogistik, die die NPK- und phosphatbezogenen Wertschöpfungsketten unterstützen. Dies ist besonders relevant dort, wo die inländische Mischkapazität ausgebaut wird und komplexere Formulierungen für Nahrungspflanzen und Plantagen vorangetrieben werden. Ein zweiter Chancenbereich ergibt sich aus Änderungen der Governance-Struktur für den Vertrieb subventionierter Düngemittel und dem damit verbundenen Bedarf an digitaler Unterstützung und Last-Mile-Lösungen. Jüngste Reformen haben den Vertrieb subventionierter Düngemittel auf einen direkteren Weg von PT Pupuk Indonesia zu registrierten Landwirten gestrafft, und Regierungsberichte im Jahr 2026 hoben eine messbare Reduzierung der Vertriebsbürokratie und -kosten hervor, neben weiterhin hohen jährlichen Zuteilungen für subventionierte Düngemittel. Dieser Wandel unterstützt Lösungen, die sich auf Rückverfolgbarkeit, Fälschungsschutzkontrollen, Händlerunterstützung und Präzisionsernährungsangebote konzentrieren, die auf e-RDKK-verknüpfte Nachfragesignale abgestimmt werden können. Auch Spezialnährstoffe und maßgeschneiderte NPK-Mischungen gewinnen an Raum, wo exportorientierter Gartenbau und Mikroregion-Beschichtungs- und Mischinitiativen von großen Herstellern übernommen werden, was Mikronährstoffe, wasserlösliche Düngemittel und Agronomiedienstleistungen in intensiven Produktionszonen wie Java und ausgewählten Gartenbaugürteln unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: PT Petrokimia Gresik berichtete über Fortschritte bei der Umwandlung seiner Phosphatanlage I in eine Phonska-V-Anlage unter Verwendung der Flex-Phos-Technologie, die Produktionsflexibilität über NPK Phonska, feste NPK-Granulierung und Phosphatdünger hinweg ermöglicht. Die Modernisierung stärkt das inländische Angebot an Komplexdüngemitteln und hilft dem Unternehmen, den Produktmix anzupassen, wenn sich die Rohstoffwirtschaftlichkeit verändert.

- April 2026: PT Pupuk Kalimantan Timur (Pupuk Kaltim) kündigte eine Investition von rund 900 Milliarden Rp zur Modernisierung der Ammoniakanlage-2 an, mit dem Ziel höherer Effizienz und geringeren Gasverbrauchs. Die Investition unterstützt die Kostenkontrolle in der vorgelagerten Stickstoffproduktion, die für die Harnstoffverfügbarkeit und Preisdisziplin in Indonesien von zentraler Bedeutung ist.

- Januar 2026: PT Petrokimia Gresik begann mit dem Bau von zwei Schwefelsäure-Lagertanks mit einer Gesamtkapazität von 40.000 Tonnen in Gresik, Ostjava, mit geplanter Fertigstellung im Mai 2027. Die zusätzliche Lagerkapazität verbessert die Rohstoffsicherheit für NPK und verwandte nachgelagerte Produkte und verringert das operative Risiko während Nachfragespitzen und Störungen der Importlogistik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Wert der Düngemittel, die für den landwirtschaftlichen und verwandten Anbaugebrauch innerhalb Indonesiens verkauft werden, einschließlich einfacher und komplexer Produkte über die wichtigsten Nährstoffkategorien und Mikronährstoffe, gemessen in USD für das angegebene Jahr.

Umfangsausschlüsse: Wir schließen landwirtschaftlichen Mist und Kompost aus, die nicht als standardisierte kommerzielle Düngemittelprodukte verkauft werden, sowie landwirtschaftliche Dienstleistungen, die mit Input-Beratung gebündelt sein können.

Übersicht der Segmentierung

- Nach Produkttyp

- Komplexdünger

- Einnährstoffdünger

- Stickstoffdünger

- Harnstoff

- Calciumammoniumnitrat (CAN)

- Ammoniak

- Ammoniumnitrat

- Ammoniumsulfat

- Sonstige Stickstoffdünger

- Phosphatdünger

- Monoammoniumphosphat (MAP)

- Diammoniumphosphat (DAP)

- Tripelsuperphosphat (TSP)

- Sonstige Phosphatdünger

- Kalidünger

- Kaliumchlorid (MOP)

- Sonstige Kalidünger

- Sekundärnährstoffdünger

- Mikronährstoffe

- Stickstoffdünger

- Nach Kulturpflanzentyp

- Getreide und Körnerfrüchte

- Hülsenfrüchte und Ölsaaten

- Handelspflanzen

- Obst und Gemüse

- Rasen- und Zierpflanzenkulturen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau des Nachfrage- und Angebotskontexts für Indonesien anhand öffentlicher, zitierfähiger Datensätze, die anschließend auf düngemittelrelevante Indikatoren eingegrenzt wurden. Quellen wie FAOSTAT, Weltbankdaten und offizielle indonesische Landwirtschaftsstatistiken wurden verwendet, um Trends bei Anbauflächen, Erträgen und Düngemittelintensitätssignalen zu verfolgen, was dazu beiträgt, die Marktgröße mit der tatsächlichen agronomischen Tätigkeit zu verknüpfen.

Um Handels- und Preiskontext hinzuzufügen, überprüften wir Import- und Exportstatistiken (wie UN Comtrade und zollbezogene Veröffentlichungen), Publikationen internationaler Dünger- und Nährstoffverbände sowie begutachtete agronomische und bodenkundliche Fachartikel, die typische Anwendungsraten je Kultur zitieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Presse wurden für Kapazitätserweiterungen, Politikänderungen und Kanalverschiebungen herangezogen, und wir verwiesen selektiv auf kostenpflichtiges Abonnementmaterial für Finanzdaten und ein weiteres für Patentaktivität, um Unternehmensgröße und Innovationsschwerpunkt gegenzuprüfen. Die hier aufgeführten Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Sekundärannahmen zu überprüfen, die typischerweise die endgültige Wertzahl beeinflussen, insbesondere die realisierten Preise, die Weitergabe von Subventionen und die Art und Weise, wie unterschiedliche Kulturen die Nachfrage über die Saisons hinweg beeinflussen. Wir sprachen mit Herstellern, Importeuren, Distributoren, großen Landwirtschaftsbetrieben und Agronomieberatern in ganz Indonesien, damit das Modell dort angepasst werden konnte, wo die Aktenlage langsam oder uneinheitlich war. Wo sich die Eingaben nach Kultur oder Kanal unterschieden, haben wir nachgefasst, um sicherzustellen, dass die endgültige Dimensionierung dem tatsächlich gekauften und angewendeten Bedarf entspricht.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 20 % | Manager: 56 % |

Marktdimensionierung & Prognose

Das Kernmodell wurde mit einem Top-down-Ansatz erstellt, bei dem die indonesische Anbaufläche und Anbaumuster, die Nährstoffanwendungsintensität je Kultur und die sich verändernde Aufteilung zwischen einfachen und komplexen Produkten in einen impliziten Verbrauchspool umgesetzt werden, der anschließend anhand beobachteter Preisspannen bewertet wird. Nach Festlegung dieser Struktur fügten wir selektive Bottom-up-Näherungen hinzu, wie stichprobenartige Preis-mal-Volumen-Prüfungen nach wichtigen Produktgruppen und Kanal-Feedback, und passten die Gesamtwerte an, wenn die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten Eingaben, die die Dimensionierung prägten, gehörten Veränderungen der Anbaufläche für wichtige Kulturen, der typische Nährstoffbedarf je Hektar (und wie sich dieser mit Ertragszielen ändert), die Mechanik der Subventionszuteilung und -berechtigung, die den Zeitpunkt der Abnahme beeinflusst, die Importabhängigkeit für bestimmte Nährstoffe, die die Anlandekosten beeinflusst, sowie beobachtete Preisunterschiede zwischen Einzelhandel und subventionierten Preisen. Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, da politische Entscheidungen und Preisschocks bei Vorprodukten die Nachfrage schnell verändern können, und verankerten die Szenarien dann in Expertenerwartungen zu Anbaumustern, Subventionskontinuität und schrittweiser Preisnormalisierung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen validiert, beginnend mit Einheitenprüfungen, damit Fläche, Nährstoffintensität und Preisgestaltung realistische implizite Volumina und Werte ergaben. Wir markierten Anomalien, wenn Jahr-über-Jahr-Sprünge im Widerspruch zu Anbauflächentrends, Subventionsankündigungen oder Handelssignalen standen, und überprüften Annahmen dann durch schnelle erneute Kontaktaufnahmen und gezielte Sekundäraktualisierungen.

Vor der Freigabe wird das Modell von einem weiteren Analysten auf logische Konsistenz und rechnerische Genauigkeit überprüft. Die endgültigen Werte wurden mit unabhängigen Indikatoren wie Düngemittelimportbewegungen und wichtigen Anbautrends verglichen. Berichte werden jährlich aktualisiert, und wenn eine wesentliche Politikänderung oder Angebotsstörung eintritt, führen wir eine Zwischenaktualisierung durch, damit die veröffentlichte Sichtweise aktuell bleibt. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um die neuesten verfügbaren öffentlichen Veröffentlichungen zu berücksichtigen.

Marktgröße des Düngemittelmarktes Indonesien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Düngemittel in Indonesien unterscheiden sich häufig, weil die Umfangsgrenze nicht immer dieselbe ist und weil Preis- und Politikannahmen von Studie zu Studie unterschiedlich gehandhabt werden. Unterschiede zeigen sich auch, wenn eine Schätzung näher an den Einkaufspreisen der Landwirte liegt, während eine andere sich eher an Werten auf Herstellerebene oder einem engeren Produktkorb orientiert.

Die Tabelle zeigt eine große Spannbreite, die größtenteils dadurch erklärt wird, was im Wertzähler erfasst wird und wie die Preisgestaltung über subventionierte und nicht subventionierte Kanäle hinweg behandelt wird. Im Modell von Mordor Intelligence wird der Wert so aufgebaut, dass er einfache und komplexe Düngemittel über alle Nährstoffarten für Indonesien einschließt, während gleichzeitig diszipliniert darauf geachtet wird, nicht kommerzielle landwirtschaftliche Bio-Düngemittel auszuschließen und die Preisgestaltung an die beobachteten Kanalrealitäten für das angegebene Jahr zu binden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,00 Mrd. USD (2025) | |

| Branchenverlag A | 2,20 Mrd. USD (2025) | Verwendet eine engere Wertbasis, die eher ausgewählten Düngemittelkategorien nahekommt und möglicherweise nicht vollständig den breiteren Korb aus einfachen und komplexen Produkten sowie kanalbezogene Preisunterschiede berücksichtigt, die den Gesamtmarktwert erhöhen. |

| Beratungsunternehmen B | 4,50 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine höhere Wachstumskurve, was den Ausgangswert verschieben kann, und die Einbeziehung von Kanälen und Produkten ist unterschiedlich gefasst, was einen nicht direkt vergleichbaren Vergleich mit einer 2025-Wertbasis ergibt. |

Zusammengenommen legt der Vergleich nahe, dass die Definition des Umfangs und die Preisbehandlung den Großteil der Diskrepanz verursachen, mehr als einfache rechnerische Unterschiede. Indem das Modell nachvollziehbar mit anbaubezogenen Nachfragesignalen verknüpft und anschließend mit Kanal-Feedback überprüft wird, bleibt die Schätzung wiederholbar und leichter zu erklären, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Düngemittelmarktes?

Die Größe des indonesischen Düngemittelmarktes beträgt im Jahr 2026 USD 9,37 Milliarden und wird voraussichtlich bis 2031 USD 11,49 Milliarden erreichen.

Wie konzentriert ist Indonesiens Düngemittelversorgungsbasis?

Die fünf größten Produzenten kontrollieren 84 % des nationalen Umsatzes, darunter PT Pupuk Kalimantan Timur (PKT) mit dem größten Anteil, gefolgt von der Schwestergesellschaft PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) und PT Saraswanti Anugerah Makmur Tbk.

Welche Rolle spielen Subventionen bei der Düngemittelnachfrage?

Staatliche Subventionen decken 9,5 Millionen Tonnen pro Jahr ab, sichern den Basisverbrauch und halten die Einkaufspreise der Landwirte weit unter dem globalen Durchschnitt.

Wie wirken sich Gaspreise auf lokale Düngemittelhersteller aus?

Ein Anstieg auf USD 16,77 pro MMBtu für regasifiziertes LNG hat die Kosten für jede Tonne Harnstoff um bis zu USD 50–70 erhöht und die Margen unter Druck gesetzt, sofern diese nicht durch Investitionen in grünen Ammoniak ausgeglichen werden.

Seite zuletzt aktualisiert am: