Marktgröße und Marktanteil für Haltungskorrekturhilfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

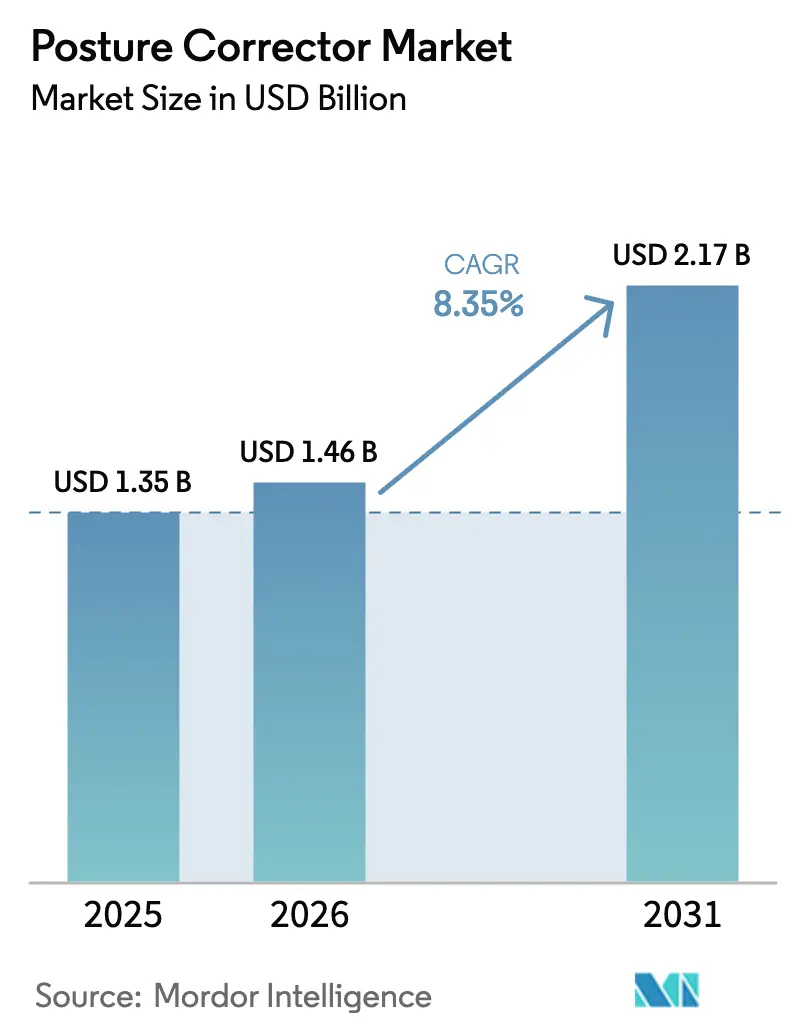

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haltungskorrekturhilfen von Mordor Intelligence

Die Marktgröße für Haltungskorrekturhilfen wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 auf 1,46 Milliarden USD im Jahr 2026 steigen und bis 2031 2,17 Milliarden USD erreichen, mit einer CAGR von 8,35 % über den Zeitraum 2026–2031. Diese Expansion spiegelt einen strukturellen Wandel wider, wie Arbeitgeber und Gesundheitssysteme Erkrankungen des Bewegungsapparates angehen, da Remote- und hybride Arbeitsmodelle den Bedarf an zugänglichen ergonomischen Lösungen verstärken. Telemedizin-Anbieter kombinieren nun virtuelle Haltungsbeurteilungen mit Geräteverschreibungen und wandeln das, was einst ein Impulskauf im Einzelhandel war, in eine klinisch geführte Intervention um. Konventionelle nicht-elektronische Produkte bleiben Marktführer nach Volumen, während intelligente tragbare Trainer an Boden gewinnen, da Arbeitgeber datengestützte Wellness-Programme anstreben. Unterdessen übertrifft Kinesiologie-Tape andere Kategorien aufgrund der Überschneidungsnachfrage aus dem Bereich der Sportmedizin. Regionale Wachstumsunterschiede verdeutlichen den Einfluss von regulatorischer Klarheit, digitaler Gesundheitsinfrastruktur und E-Commerce-Reife auf die Adoptionsraten in den wichtigsten Märkten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 53,23 % des Marktanteils für Haltungskorrekturhilfen auf Sitzstützgeräte, während Kinesiologie-Tape bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen wird.

- Im Jahr 2025 hielten konventionelle nicht-elektronische Geräte einen Anteil von 64,67 % an der Marktgröße für Haltungskorrekturhilfen, während intelligente elektronische Trainer bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen werden.

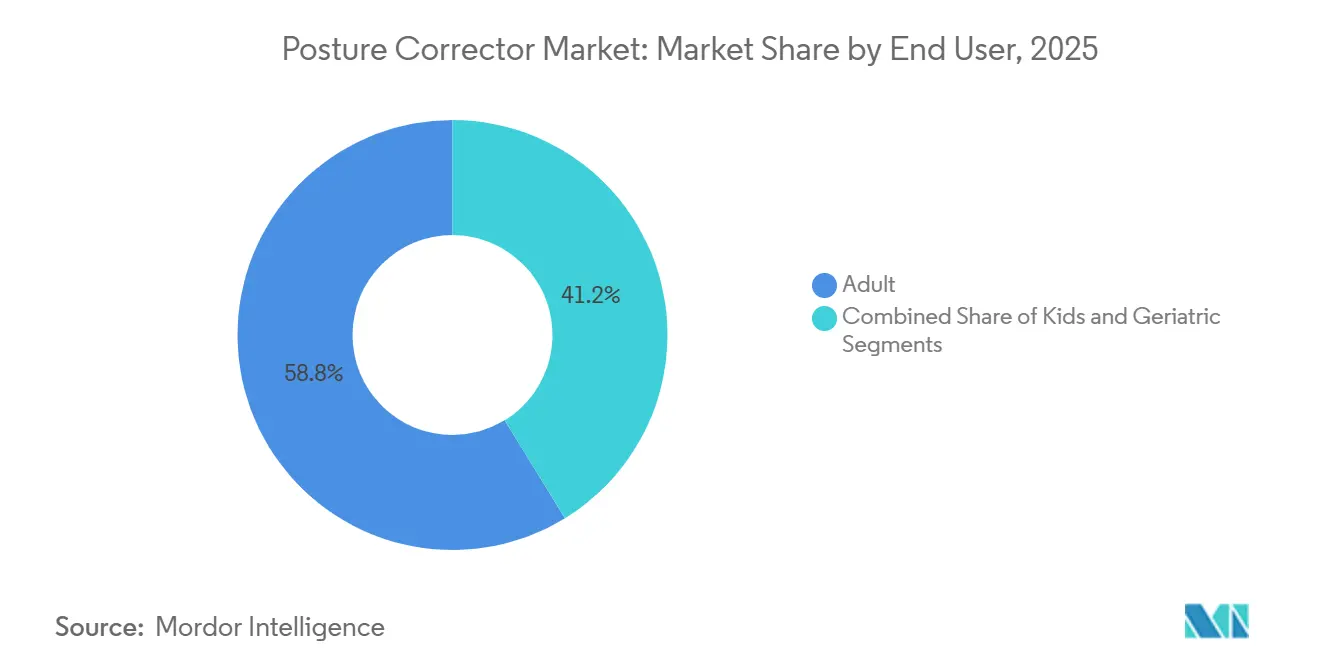

- Nach Endnutzer generierten Erwachsene im Jahr 2025 58,76 % des Umsatzes, wobei das Segment der Senioren mit einer CAGR von 11,43 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal hielten Offline-Outlets im Jahr 2025 einen Anteil von 69,54 %, während Online-Plattformen im gleichen Zeitraum voraussichtlich mit einer CAGR von 11,56 % wachsen werden.

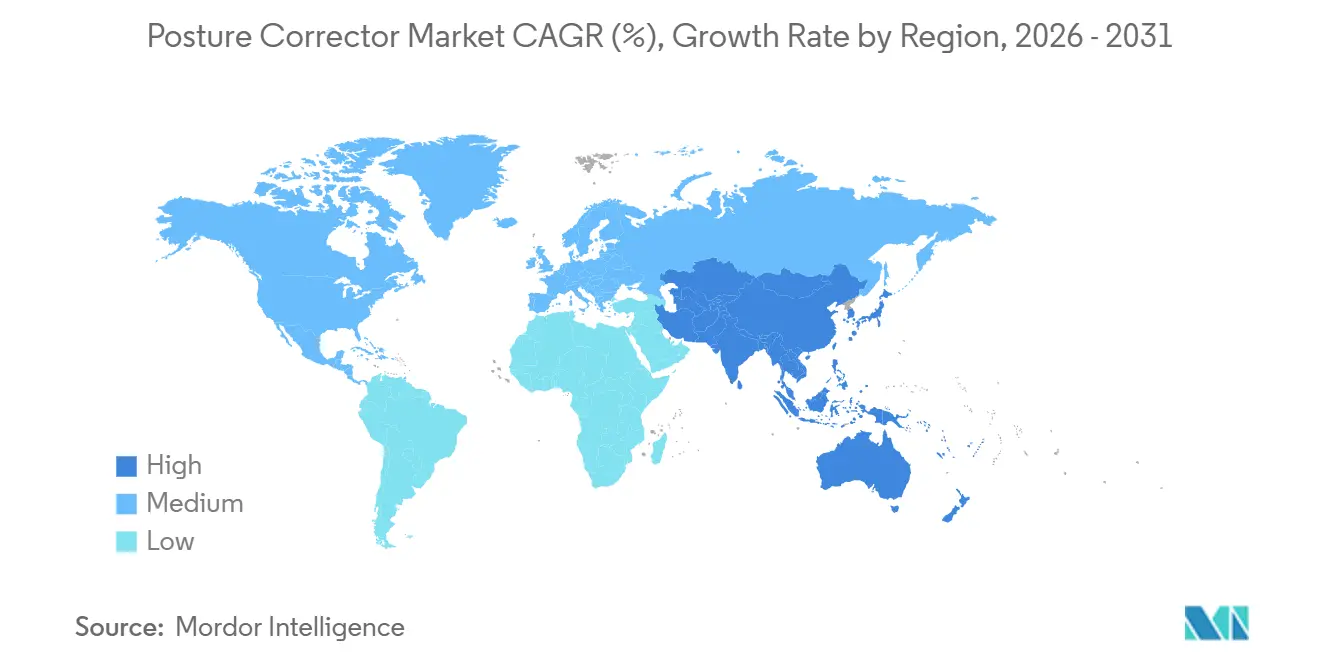

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,56 %, während Asien-Pazifik mit einer prognostizierten regionalen CAGR von 9,32 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haltungskorrekturhilfen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme telemedizinischer ergonomischer Beurteilungen | 1.8% | Nordamerika und EU, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der ergonomischen Ausgaben im Homeoffice | 2.1% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter tragbarer Sensoren | 1.5% | Nordamerika, EU, technologische Zentren im Asien-Pazifik-Raum (Südkorea, Japan, Singapur) | Langfristig (≥ 4 Jahre) |

| Marketing durch Influencer in sozialen Medien zur Förderung des Haltungsbewusstseins | 0.9% | Global, insbesondere Nordamerika, EU, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in präventiven betrieblichen Wellness-Programmen | 1.4% | Nordamerika, EU, multinationale Arbeitgeber im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Vertriebskanäle in Schwellenländern | 1.2% | Kernregion Asien-Pazifik (Indien, Südostasien), Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme telemedizinischer ergonomischer Beurteilungen

Telemedizin-Plattformen integrieren die Fernhaltungsanalyse in Konsultationen zum Bewegungsapparat und wandeln Korrekturgeräte von frei verkäuflichen Artikeln in von Klinikern empfohlene verschriebene Hilfsmittel um. Eine Überprüfung vom Juni 2024 durch das Physical Health Technologies Institute, die 12 virtuelle Programme umfasste, zeigte, dass klinisch geführte Interventionen die Geräteadhärenz im Vergleich zu Selbstkäufen um 34 % erhöhten[1]Physical Health Technologies Institute, „Bewertung virtueller Lösungen für den Bewegungsapparat”, phti.org. Verbessertes Follow-up mindert das häufige Aufgeben starrer Orthesen und stimmt die Nutzung mit messbaren Zielen zur Haltungsverbesserung ab. Die Versicherungsdeckung bleibt begrenzt, da viele Kostenträger Korrekturhilfen nur bei diagnostizierter Beeinträchtigung als langlebige medizinische Ausrüstung einstufen, doch Partnerschaften mit Telemedizin-Unternehmen eröffnen Marken Kanäle mit höheren Margen und niedrigeren Rückgabequoten.

Anstieg der ergonomischen Ausgaben im Homeoffice

Frontiers in Public Health berichtete von einem Anstieg der Nackenschmerzen um 41 % und einem Anstieg der Rückenschmerzen im unteren Bereich um 38 % bei Telearbeitern im Vergleich zu den Werten vor der Pandemie[2]Frontiers in Public Health Editorial Board, „Erkrankungen des Bewegungsapparates bei Telearbeitern”, frontiersin.org. Arbeitgeber, die mit Bindungsproblemen konfrontiert sind, betrachten kostengünstige ergonomische Maßnahmen oft als unkomplizierten Weg zur Reduzierung von Fehlzeiten. BackJoy positionierte sein Sitzstützgerät zum Preis von 39,95 USD bei Apothekenketten auf der NACDS Marketplace und verwies auf mehr als 500.000 Nutzer. Anbieter, die ihre Preisgestaltung auf Massenbeschaffung ausrichten und Analyse-Dashboards bereitstellen, erschließen ein Budget für betriebliche Wellness-Programme, das für mittelgroße Marktteilnehmer mittlerweile mit dem Direktumsatz an Endverbraucher konkurriert.

Integration intelligenter tragbarer Sensoren

Intelligente Haltungskorrekturhilfen entwickeln sich zu Biofeedback-Systemen, die durch den Einsatz von Beschleunigungsmessern, Gyroskopen und sanften Vibrationsalarmen zur Selbstkorrektur anregen. Das American College of Sports Medicine stufte Wearable-Technologie als den weltweit führenden Fitnesstrend für 2025 ein und bestätigte damit das allgemeine Interesse an Haltungsverfolgungsfunktionen. Klarere US-amerikanische FDA-Klasse-II-Wege für elektronische Trainer bieten einen vorhersehbaren Zulassungsweg und ermöglichen Skalierung ohne die Kosten einer vollständigen Marktzulassung. Arbeitgeber betrachten datenreiche Geräte als präventive Wellness-Ressourcen, was die Nachfrage ankurbelt, die nach und nach höhere Preispunkte und Einrichtungskomplexität überwindet.

Marketing durch Influencer in sozialen Medien zur Förderung des Haltungsbewusstseins

Von Influencern geführte Kampagnen demonstrieren die Nutzung von Korrekturhilfen in Echtzeit und wandeln Haltungsaufklärung in unmittelbare Online-Verkaufskonversionen um. Kurzvideos, die Vorher-Nachher-Ausrichtungen zeigen, fördern die Peer-to-Peer-Validierung und stärken die Produktlegitimität. Marken arbeiten mit zertifizierten Fitnesstrainern zusammen, um Fehlinformationsbedenken zu umgehen und evidenzbasierte Tutorials hervorzuheben – eine Taktik, die den durchschnittlichen Bestellwert erhöht, wenn sie mit E-Commerce-Rabattcodes kombiniert wird. Städtische Verbraucher in Nordamerika, Europa und Asien neigen dazu, Geräte zu bevorzugen, die von anerkannten Gesundheitsexperten empfohlen werden, was die Mundpropaganda-Viralität zu geringeren Akquisitionskosten als bei bezahlter Werbung allein verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringe klinische Evidenz für langfristige Wirksamkeit | -1.3% | Global, insbesondere Nordamerika und EU, wo evidenzbasierte Medizin dominiert | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Nutzer-Compliance aufgrund von Unbehagen | -1.1% | Global, mit stärkerem Einfluss im Asien-Pazifik-Raum, wo das Produktbewusstsein geringer ist | Kurzfristig (≤ 2 Jahre) |

| Verbreitung billiger gefälschter Produkte im Internet | -0.8% | Global, konzentriert auf E-Commerce-Plattformen im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der Klassifizierung von Medizinprodukten | -0.6% | Nordamerika, EU, zunehmend im Asien-Pazifik-Raum mit zunehmend strengeren Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe klinische Evidenz für langfristige Wirksamkeit

Eine Metaanalyse aus dem Jahr 2024 im Journal of Clinical Medicine ergab, dass Kinesiologie-Tape geringe, kurzfristige Schmerzreduktionen bewirkte, die nach 12 Wochen nachließen. Ähnliche Variabilität besteht bei starren Orthesen, wobei einige Studien einen Nutzen zeigen und andere Ergebnisse erzielen, die denen einer reinen Haltungsschulung entsprechen. Das Fehlen von Daten aus Nachbeobachtungszeiträumen von ≥ 1 Jahr schränkt die Kostenträgererstattung ein und begrenzt die Integration in klinische Leitlinien. Infolgedessen konkurrieren Marken in erster Linie über den Preis statt über differenzierte Evidenz, was die Margen drückt und die Investitionen in Forschung und Entwicklung für fortschrittliche Sensortechnologien dämpft.

Herausforderungen bei der Nutzer-Compliance aufgrund von Unbehagen

Starre Orthesen verursachen nach längerem Tragen häufig Schulter- oder Achselirritationen, was viele Nutzer dazu veranlasst, die Geräte früher aufzugeben, als die Herstellerempfehlungen nahelegen. Nicht-Adhärenz mindert die wahrgenommene Wirksamkeit, senkt die Wiederkaufraten und erhöht das Rückgabevolumen für E-Commerce-Verkäufer. Aufklärung und telemedizinische Nachsorge mildern diese Probleme, erhöhen jedoch auch die Akquisitionskosten. Weichgewebetapes und sensorbasierte Wearables adressieren Komfortprobleme, bringen jedoch finanzielle Kompromisse mit sich – Tape erfordert wiederkehrende Käufe, und intelligente Geräte verlangen höhere Einstiegspreise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sitzgeräte behalten die Führung, während Tape beschleunigt

Sitzstützgeräte machten 53,23 % des Umsatzes im Jahr 2025 aus und unterstreichen damit ihre Eignung für hybride Arbeitsbudgets und unmittelbare Entlastungsvorteile. Dieser Anteil verankert die Gesamtstabilität des Marktes für Haltungskorrekturhilfen, auch wenn Kinesiologie-Tape mit einer CAGR von 10,54 % – der höchsten unter allen Produkttypen – voranschreitet. Sitzkissen und Lendenwirbelrollen lassen sich nahtlos in betriebliche Wellness-Kits integrieren, erfordern minimale Einweisung und weisen aufgrund der universellen Größenanpassung niedrige Rückgabequoten auf. Orthesen bleiben in der Rehabilitation beliebt, leiden jedoch unter unbehaglichkeitsbedingtem Aufgeben, was ihren Lebenszeitwert trotz anfänglicher Verkäufe senkt.

Die Expansion von Tape spiegelt die Verbrauchernachfrage nach unauffälligen Lösungen wider, die mit Sport und täglicher Bewegung kompatibel sind. Studien heben Verbesserungen der Schulterblattpositionierung hervor, ohne den Bewegungsumfang einzuschränken, was mit Telemedizin-Protokollen übereinstimmt, die auf spezifische Körperzonen abzielen, anstatt eine Einheitsorthese zu verwenden. Orthesen werden in klinischen Genesungspfaden relevant bleiben; die Vielseitigkeit von Tape im Bereich Nacken, Brustwirbelsäule und Lendenwirbelsäule positioniert es jedoch als Wachstumskern im Markt für Haltungskorrekturhilfen. Nischenprodukte wie Haltungspumpen und Nackenstretcher bleiben auf Spezialkanäle beschränkt, bis substanziellere Evidenz vorliegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Intelligente Trainer verringern den Abstand zu konventionellen Geräten

Konventionelle Geräte machten 64,67 % des Umsatzes im Jahr 2025 aus, was ihre Erschwinglichkeit, den batteriefreien Komfort und die Kompatibilität mit einmaligen Unternehmenskäufen widerspiegelt. Intelligente elektronische Trainer verzeichnen jedoch eine CAGR von 10,65 %, da Arbeitgeber Datentransparenz gegenüber statischer Unterstützung bevorzugen. Konventionelle Kissen und Tape werden für 10–40 USD verkauft, passen gut in das Sortiment von Apotheken im Einzelhandel und erfordern kein digitales Onboarding. Ihre Einfachheit trägt dazu bei, die Rückgabequoten niedrig zu halten, insbesondere wenn Apotheker im Geschäft bei der Größenbestimmung helfen.

Intelligente Trainer mit einem Preis zwischen 80–150 USD sprechen Early Adopter an, die Echtzeit-Feedback zu Haltungsereignissen suchen. Die Anerkennung als führender Fitnesstrend Nr. 1 durch das American College of Sports Medicine steigert die Neugier der Verbraucher, während vorhersehbare FDA-Klasse-II-Wege regulatorische Hürden reduzieren[3]American College of Sports Medicine, „Weltweite Umfrage zu Fitnesstrends 2025”, acsm.org. Konventionelle Geräte werden bis 2031 Marktführer nach Volumen bleiben; innovative Produkte werden jedoch in hochwertigen B2B-Wellness-Verträgen und datenzentrierten Verbrauchersegmenten überproportionale Umsätze erzielen und den Marktanteilsabstand stetig verringern.

Nach Endnutzer: Erwachsene dominieren, aber Senioren wachsen am schnellsten

Erwachsene generierten 58,76 % des Umsatzes im Jahr 2025, gestützt durch hybride Arbeitsergonomie und Arbeitgeberzuschüsse. Dennoch schreitet das Segment der Senioren mit einer CAGR von 11,43 % voran – der höchsten unter allen Endnutzergruppen. Alternde Bevölkerungen sind einem steigenden Risiko für Erkrankungen des Bewegungsapparates ausgesetzt; Haltungsinterventionen sind nun in Sturzpräventionsleitlinien enthalten, was die Akzeptanz über häusliche Gesundheitskanäle katalysiert. Leichte Orthesen mit einfachen Verschlüssen und sanften anatomischen Konturen sprechen ältere Erwachsene an, die möglicherweise Schwierigkeiten mit starren Designs haben.

Die pädiatrische Akzeptanz bleibt ein kleiner, aber wachsender Trend, insbesondere in Südkorea und Japan, wo Schulen die Prävention von „Tech-Neck” in den Vordergrund stellen. Die Dominanz der Erwachsenen wird anhalten, doch Marken, die Produkte auf die Geschicklichkeitseinschränkungen und empfindliche Haut älterer Menschen zuschneiden, werden eine frühe Führungsposition in einem Segment sichern, das bei steigendem globalem Medianalter für überproportionales Wachstum vorgesehen ist. Telemedizin-Anwendungen, die eine Fernhaltungsüberwachung für Senioren ermöglichen, bieten einen weiteren Hebel zur Verlängerung der Geräteadhärenz ohne Klinikbesuche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Offline-Geschäfte halten die Mehrheit, während Online stark wächst

Offline-Kanäle machten 69,54 % des Umsatzes im Jahr 2025 aus, was die Präferenz der Verbraucher für die Anprobe im Geschäft und unmittelbare Produkttests widerspiegelt, die größenbedingte Rücksendungen reduzieren. Apothekenpersonal, das die Anwendung von Orthesen demonstriert, hilft dabei, unentschlossene Käufer zu überzeugen und das Unzufriedenheitsrisiko zu senken. Betriebliche Wellness-Programme stützen sich ebenfalls auf Massenlieferungen im Offline-Bereich, die mit ergonomischen Workshops vor Ort verbunden sind, was die Dominanz des stationären Handels im Markt für Haltungskorrekturhilfen verstärkt.

Online-Kanäle wachsen mit einer CAGR von 11,56 %, dank telemedizinisch gekoppelter Verkaufsabläufe, durch Influencer ausgelöster Nachfragespitzen und logistischer Verbesserungen in aufstrebenden Städten im Asien-Pazifik-Raum und in Lateinamerika. Marktplätze kennzeichnen nun HSA/FSA-fähige Geräte und erleichtern so Kaufentscheidungen für steuerlich begünstigte Käufer. Same-Day-Delivery beseitigt historische Erfüllungsprobleme bei sperrigen Stützprodukten, und detaillierte Größenvideos reduzieren Unsicherheiten. Offline-Outlets werden bis 2031 den Mehrheitsanteil halten, aber der direkte E-Commerce bietet Marken unvergleichliche Kontrolle über Preisgestaltung, Kundendaten und Engagement nach dem Kauf und bereitet den Boden für eine schrittweise Machtverschiebung.

Geografische Analyse

Nordamerika trug 2025 43,56 % des globalen Umsatzes bei, gestützt durch robuste betriebliche Wellness-Mandate, klar definierte FDA-Wege und höhere Pro-Kopf-Gesundheitsausgaben. Die präzise Klasse-I-Registrierung für passive Rumpforthesen beschleunigt die Markteinführungszeiten, während Klasse-II-Wege für intelligente Trainer Mehrdeutigkeiten reduzieren und das Anlegervertrauen stärken. Dennoch verweigern Versicherer im Allgemeinen die Erstattung ohne dokumentierte Beeinträchtigung, was eine Preissensitivität schafft, die die Akzeptanz von Premium-Geräten leicht dämpft. Die Telemedizin-Durchdringung gleicht diese Einschränkung aus, indem sie Haltungsbeurteilungen mit verschriebenen Korrekturhilfen bündelt und klinische Aufsicht in Kaufentscheidungen einführt.

Der Asien-Pazifik-Raum wird voraussichtlich das Wachstum mit einer CAGR von 9,32 % bis 2031 anführen, angetrieben durch einen Anstieg schreibtischzentrierter Beschäftigung, die Ausweitung digitaler Gesundheitsinitiativen und die weit verbreitete Akzeptanz von E-Commerce, der den unterentwickelten Spezialeinzelhandel umgeht. Staatliche Schulprogramme in Südkorea und Japan befassen sich mit der Wirbelsäulengesundheit von Jugendlichen und verankern ein frühzeitiges Haltungsbewusstsein, das die künftige Gerätenachfrage ankurbelt. Chinas Logistiknetzwerke ermöglichen Same-Day-Delivery von Sitzgeräten in Städten der ersten Kategorie und unterstützen Volumenstrategien. Dennoch stellt die grassierende Verbreitung von Fälschungen die Markenreputation vor Herausforderungen und unterstreicht die Notwendigkeit von Zertifizierungskennzeichnungen und Plattformpartnerschaften, um Authentizität zu signalisieren.

Europa und Südamerika sind auf mittlere einstellige CAGRs ausgerichtet. Harmonisierte ISO-13485-Standards senken die Compliance-Hürden und kommen grenzüberschreitenden Lieferanten zugute, die mehrere EU-Märkte bedienen. Wirtschaftliche Gegenwind und strengere regulatorische Kontrolle dämpfen die kurzfristige Akzeptanz, aber die Akzeptanz von Arbeitgeber-Wellness-Programmen und die alternde Bevölkerung stützen eine stetige Nachfrage. Das Wachstum in Südamerika hinkt hinterher, bleibt aber strategisch für Unternehmen, die Erstmover-Vorteile suchen, bevor sich die regulatorischen Rahmenbedingungen an US-amerikanische und EU-Modelle angleichen.

Wettbewerbslandschaft

Der Markt für Haltungskorrekturhilfen weist eine moderate Fragmentierung auf, wobei die zehn größten Anbieter etwa 60–70 % des globalen Umsatzes kontrollieren, während kleinere regionale Spezialisten und Direktverbraucher-Einsteiger den Rest aufteilen. Etablierte Marken nutzen klinische Validierung und langjährige Apothekenbeziehungen, um Regalplätze zu sichern. Start-ups differenzieren sich durch die Integration intelligenter Sensoren, KI-gestütztes Coaching und Abonnement-Apps, obwohl steigende Werbekosten in sozialen Medien die Direktverbraucher-Wirtschaftlichkeit auf die Probe stellen.

Der Wettbewerb verlagert sich in Richtung Ökosystemintegration. Anbieter, die Korrekturhilfen mit telemedizinischen Beurteilungen, betrieblichen Analyse-Dashboards und HSA/FSA-Konformität kombinieren, bauen verteidigungsfähige Wettbewerbsvorteile auf, die über die Produktkommoditisierung hinausgehen. Weißer Raum besteht bei seniorenfreundlichen Designs, die Benutzerfreundlichkeit betonen, bei Kinesiologie-Tape der nächsten Generation mit auxetischen Mustern und eingebetteten Sensoren sowie bei regulatorischer Arbitrage in Schwellenländern, wo Klassifizierungen noch im Fluss sind. Die Einhaltung von ISO 13485 und die FDA-Registrierung entwickeln sich zu Vertrauenssiegeln auf globalen E-Commerce-Plattformen, wobei Amazon seine Kontrollprotokolle verschärft, um gefälschte Waren auszusortieren.

Patentanmeldungen deuten auf einen verstärkten Fokus auf Forschung und Entwicklung für haptisches Feedback, automatische Spannungsanpassung und Algorithmen des maschinellen Lernens hin, die Korrekturhinweise auf die individuelle Biomechanik zuschneiden. Die Kommerzialisierung hängt davon ab, Evidenzlücken zu schließen und mehrstufige Zulassungen zu navigieren – Aufgaben, die am besten von Unternehmen mit multidisziplinären Teams bewältigt werden, die biomedizinische Technik, Regulierungsangelegenheiten und digitale Servicekompetenz vereinen.

Marktführer im Bereich Haltungskorrekturhilfen

BackJoy

Swedish Posture

Ottobock

Acorn International

BodyRite

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: PostureUp hat sein neues KI-gestütztes Ergo-Audit-Tool eingeführt. Diese innovative Haltungsbeurteilung hilft Telearbeitern, arbeitsbedingter Ermüdung zu erkennen und zu reduzieren.

- Februar 2025: UTR Sports gab eine neue Partnerschaft mit KT Tape bekannt, um die Schmerzlinderung und Erholung für Pickleball-Spieler bei USA Pickleball Golden Ticket-Veranstaltungen zu verbessern. KT Tape wird auch dem UTR Sports Power Perks-Programm beitreten, um die Athletenerholung zu unterstützen.

- Mai 2024: KT, eine Kinesiologie-Tape-Marke, hat zwei neue Pflaster eingeführt: die CGM- und Insulinpumpen-Pflaster, die das Diabetesmanagement verbessern sollen. Dies unterstreicht das Engagement des Unternehmens, umfassende Lösungen für aktive Personen anzubieten.

Berichtsumfang des globalen Marktes für Haltungskorrekturhilfen

Gemäß dem Berichtsumfang ist eine Haltungskorrekturhilfe ein Medizinprodukt, das zur Einschränkung/Begrenzung der Wirbelsäulenbewegung bei Frakturen oder als präventive Maßnahme bei bestimmten progressiven Erkrankungen eingesetzt wird. Sie ist auch als Haltungshilfe oder Haltungsstütze bekannt. Eine breite Palette von Haltungskorrekturhilfen ist auf dem Markt erhältlich.

Der Markt für Haltungskorrekturhilfen ist segmentiert nach Produkttyp (Sitzstützgerät, Kinesiologie-Tape, Haltungsorthesen, andere Produkttypen), Technologie (intelligente elektronische Haltungstrainer, konventionelle nicht-elektronische Geräte), Endnutzer (Erwachsene, Kinder, Senioren), Vertriebskanal (Online, Offline) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Sitzstützgerät |

| Kinesiologie-Tape |

| Haltungsorthesen |

| Andere Produkttypen |

| Intelligente elektronische Haltungstrainer |

| Konventionelle nicht-elektronische Geräte |

| Erwachsene |

| Kinder |

| Senioren |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Sitzstützgerät | |

| Kinesiologie-Tape | ||

| Haltungsorthesen | ||

| Andere Produkttypen | ||

| Nach Technologie | Intelligente elektronische Haltungstrainer | |

| Konventionelle nicht-elektronische Geräte | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Senioren | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haltungskorrekturhilfen im Jahr 2026?

Die Marktgröße für Haltungskorrekturhilfen beträgt im Jahr 2026 1,46 Milliarden USD und bildet die Grundlage für eine stetige Expansion bis 2031.

Wie hoch ist die erwartete Wachstumsrate für Haltungskorrekturhilfen bis 2031?

Die Marktnachfrage wird voraussichtlich mit einer CAGR von 8,35 % steigen, angetrieben durch Remote-Arbeitsergonomie, Telemedizin-Akzeptanz und betriebliche Wellness-Programme.

Welcher Produkttyp wächst am schnellsten?

Kinesiologie-Tape führt das Wachstum mit einer prognostizierten CAGR von 10,54 % an, da sich sportmedizinische Anwendungen ausweiten und telemedizinische Verschreibungen zunehmen.

Welche Region wird die stärksten Marktgewinne verzeichnen?

Der Asien-Pazifik-Raum ist auf dem Weg zur höchsten regionalen CAGR von 9,32 %, dank zunehmender Verbreitung von Schreibtischberufen und erweiterter E-Commerce-Reichweite.

Wie sind intelligente Haltungstrainer gegenüber konventionellen Geräten positioniert?

Intelligente elektronische Trainer bieten Echtzeit-Biofeedback und Datenanalyse und wachsen mit einer CAGR von 10,65 %, obwohl konventionelle Stützprodukte nach Volumen führend bleiben.

Was hemmt die langfristige Akzeptanz von Haltungskorrekturhilfen?

Begrenzte mehrjährige klinische Evidenz, unbehaglichkeitsbedingte Nicht-Adhärenz und ein Anstieg gefälschter Produkte stellen bedeutende Gegenwind für eine nachhaltige Akzeptanz dar.

Seite zuletzt aktualisiert am: