Positron Emission Tomography (PET) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

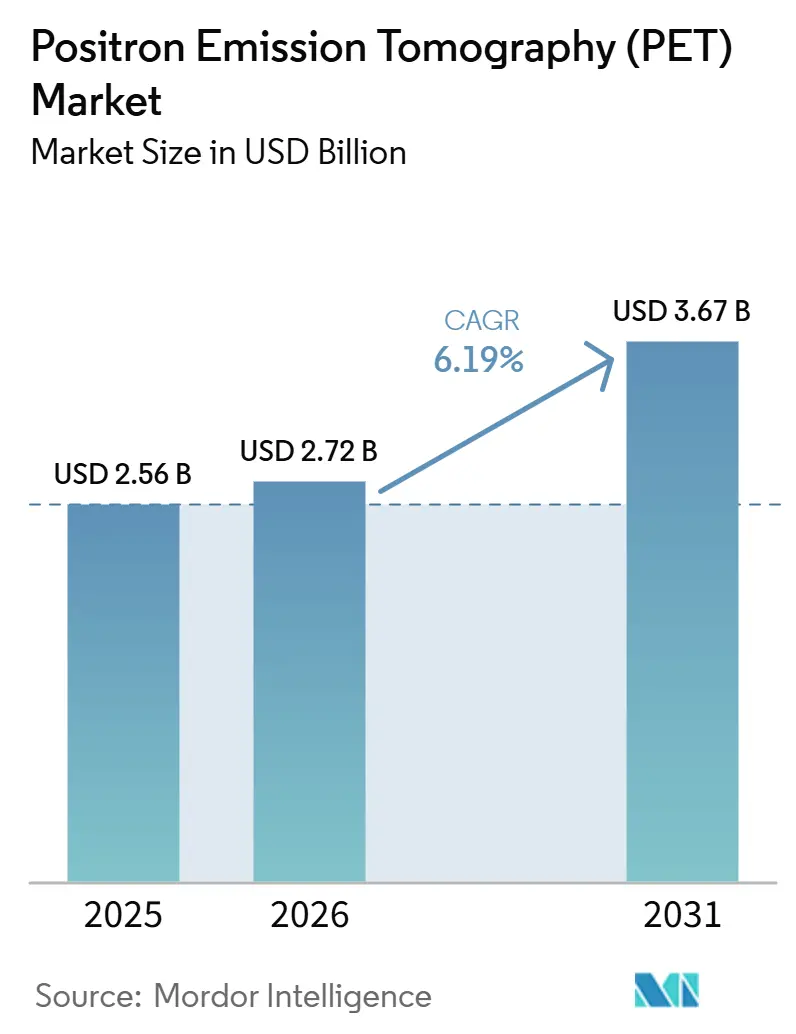

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Positron Emission Tomography (PET) Marktanalyse von Mordor Intelligence

Die Marktgröße des Positron Emission Tomography Marktes wurde im Jahr 2025 auf 2,56 Mrd. USD geschätzt und soll von 2,72 Mrd. USD im Jahr 2026 auf 3,67 Mrd. USD bis 2031 wachsen, bei einem CAGR von 6,19 % während des Prognosezeitraums (2026–2031).

Der Schwung kommt von Silizium-Photomultiplier-Detektoren, die die Scanzeit um 40 % verkürzen, von Ganzkörperplattformen, die ultra-niedrige Strahlendosen ermöglichen, sowie von KI-gestützter Rekonstruktionssoftware, die Aufnahmen auf unter 10 Minuten verkürzt und dabei die diagnostische Genauigkeit beibehält. Die Onkologie macht mehr als zwei Drittel der aktuellen Nachfrage aus, doch die neurologische Bildgebung beschleunigt sich, da Medicare nun Amyloid- und Tau-Protokolle bei der Alzheimer-Beurteilung erstattet. Detektoraustauschzyklen begünstigen digitale Architekturen, die eine Flugzeitauflösung unter 300 Pikosekunden erreichen, und die Nachfrage nach hybriden PET/MRT-Systemen steigt in Neurowissenschafts- und Kardiologiezentren, da Anwender einen Weichteilkontrast suchen, der bei der CT-Fusion nicht verfügbar ist. Regional dominiert Nordamerika den Umsatz, doch der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da China und Indien bis 2027 Hunderte neuer Scanner finanzieren.

Wichtigste Erkenntnisse des Berichts

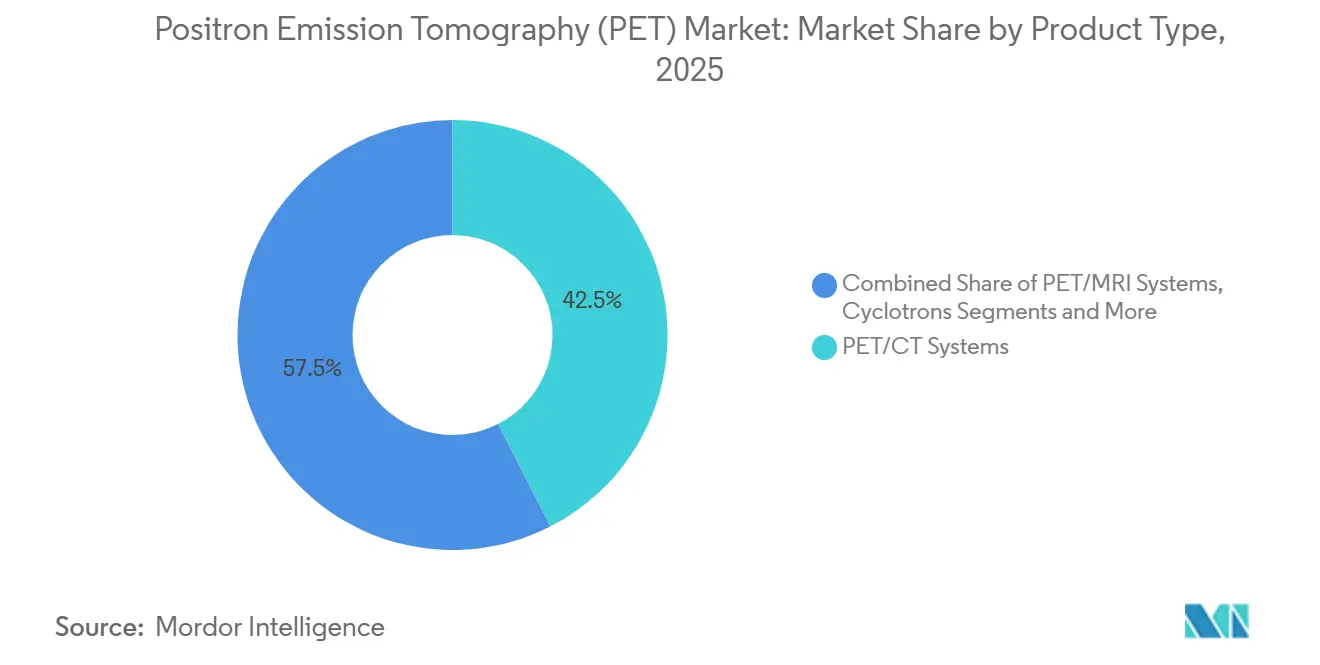

- Nach Produkttyp führten PET/CT-Systeme im Jahr 2025 mit einem Umsatzanteil von 42,46 %, während PET/MRT-Plattformen bis 2031 voraussichtlich mit einem CAGR von 10,62 % wachsen werden.

- Nach Detektortechnologie entfielen 56,24 % der Lieferungen im Jahr 2025 auf Photomultiplier-Röhren, während Silizium-Photomultiplier bis 2031 voraussichtlich mit einem CAGR von 9,67 % wachsen werden.

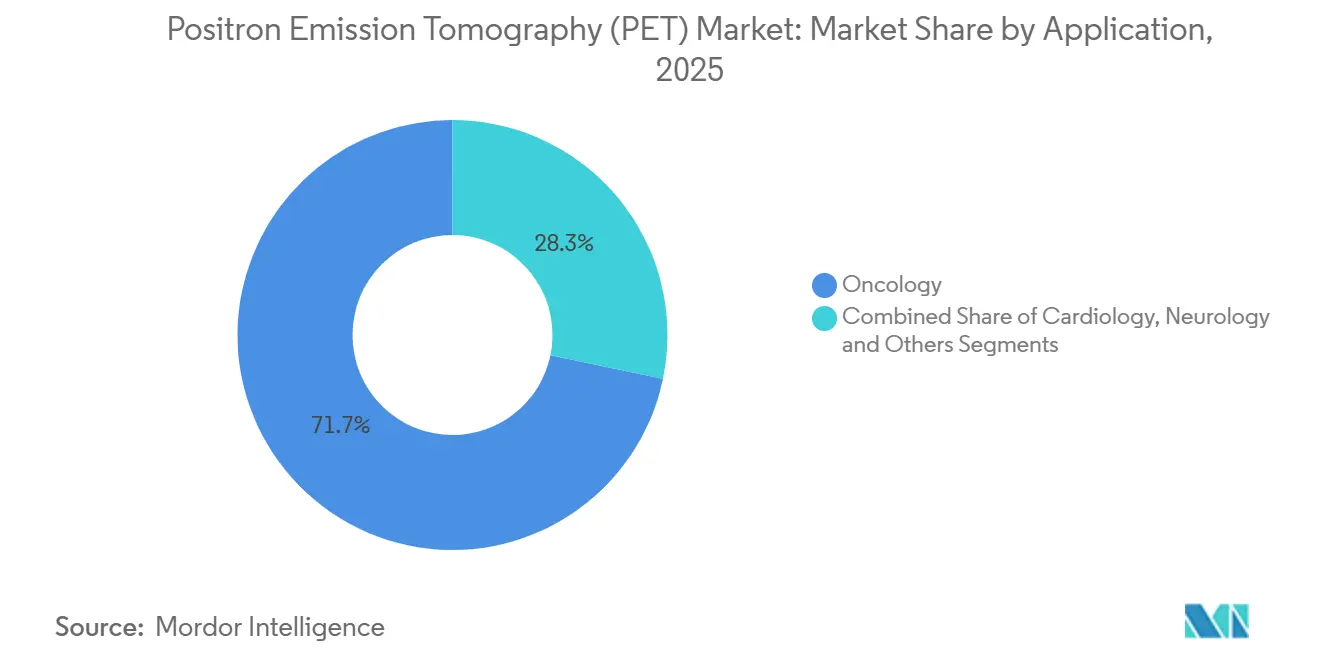

- Nach Anwendung entfielen 71,74 % des Scanvolumens im Jahr 2025 auf die Onkologie, und die neurologische Bildgebung entwickelt sich bis 2031 mit einem CAGR von 8,52 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 64,27 % der Nachfrage, während Forschungsinstitute im Prognosezeitraum voraussichtlich mit einem CAGR von 9,41 % wachsen werden.

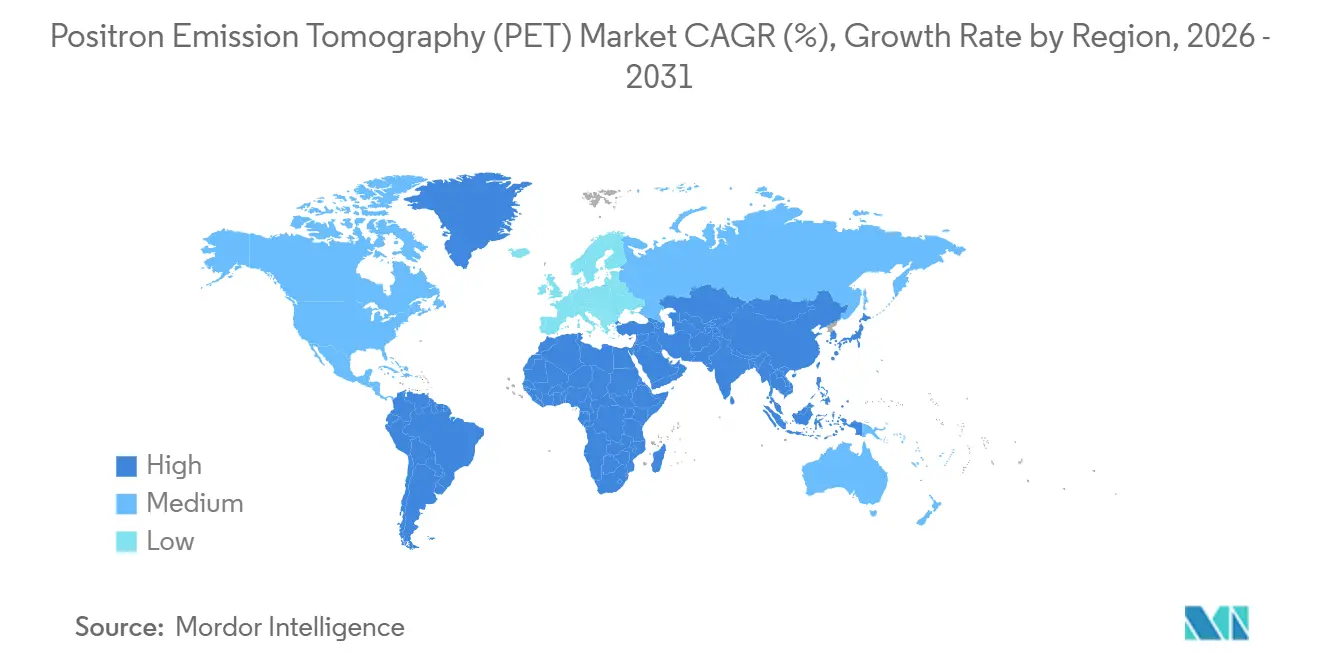

- Nach Geografie entfielen 42,83 % des Umsatzes im Jahr 2025 auf Nordamerika, und der asiatisch-pazifische Raum ist mit einem CAGR von 8,41 % bis 2031 auf das schnellste regionale Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Positron Emission Tomography (PET) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz onkologischer Erkrankungen | 1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zu vollständig digitalen PET-Detektoren | 1.5% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt bis 2027–2028 | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung hybrider PET/CT- und PET/MRT-Plattformen | 1.2% | Nordamerika und Europa für PET/MRT, asiatisch-pazifischer Raum für PET/CT-Expansion | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung in OECD-Ländern | 1.0% | OECD-Länder, insbesondere US-Medicare und europäische nationale Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Ganzkörper-PET zur Ermöglichung ultra-niedriger Dosisbildgebung | 0.9% | Akademische Zentren in Nordamerika, ausgewählte europäische und chinesische Einrichtungen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildrekonstruktion zur Reduzierung von Scanzeit und Kosten | 0.7% | Global, mit schnellerer Einführung in digital reifen nordamerikanischen und europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz onkologischer Erkrankungen

Die Krebsdiagnosen in den Vereinigten Staaten sollen im Jahr 2025 2,05 Millionen erreichen, ein Anstieg von 3,2 % gegenüber 2024.[1]Amerikanische Krebsgesellschaft, "Krebsstatistiken, 2025," cancer.org Weltweit könnten die Neuerkrankungen bis 2040 auf 28 Millionen ansteigen, da die Bevölkerung altert und das Rauchen in Teilen Südostasiens anhält.[2]Weltgesundheitsorganisation, "GLOBOCAN 2022," gco.iarc.fr Die PET-Bildgebung unterstützt sowohl das Staging als auch die Therapieüberwachung, insbesondere bei der Immuntherapie, bei der Veränderungen der Stoffwechselaktivität der anatomischen Schrumpfung vorausgehen. Die Onkologie liefert bereits 71,74 % des Scanvolumens, doch eine begrenzte Erstattung für die routinemäßige Überwachung hemmt das Wachstumspotenzial. US-Daten zeigen eine PET-Nutzungsrate beim Staging von Lungenkrebs von 87 %, aber nur 34 % bei der Überwachung nach der Therapie, was erhebliche ungenutzte Umsatzpotenziale hinterlässt.

Rascher Wandel hin zu vollständig digitalen PET-Detektoren

Silizium-Photomultiplier-Module trieben 44 % der Neuinstallationen im Jahr 2025 an, ein Anstieg gegenüber 31 % zwei Jahre zuvor.[3]Siemens Healthineers, "Biograph Vision Quadra Ganzkörper-PET/CT," siemens-healthineers.com Eine Zeitauflösung unter 250 Pikosekunden verdoppelt das Signal-Rausch-Verhältnis und ermöglicht 40 % schnellere Arbeitsabläufe oder 50 % niedrigere Tracerdosen. GE HealthCares Discovery MI Gen 2 und Canon Medicals Cartesion Prime veranschaulichen diesen Leistungssprung. Krankenhäuser können nun täglich 12 Scans statt 8 auf älteren Systemen planen, was die Gerätenutzung um ein Drittel verbessert. Die Fertigungskapazität bleibt eine Hürde, da SiPM-Detektoren 25 % mehr kosten als Photomultiplier-Röhren, aber eine neue Fertigungsanlage in Shanghai verspricht Preisparität innerhalb von drei Jahren.

Kommerzialisierung von Ganzkörper-PET zur Ermöglichung ultra-niedriger Dosisbildgebung

Ganzkörperscanner mit Sichtfeldern über 100 Zentimeter wurden 2024 an der UC Davis und der University of Pennsylvania in die Praxis eingeführt. Dosen von nur 1 MBq/kg unterstützen nun pädiatrische und longitudinale Studien, die früher durch Strahlung begrenzt waren. Siemens' Biograph Vision Quadra verzeichnete 2025 18 Installationen, und United Imagings uEXPLORER kamen 12 weitere hinzu, hauptsächlich in China. Der Kapitalaufwand übersteigt 5 Millionen USD pro Einheit, und bestehende Erstattungscodes belohnen keine Ganzkörperabdeckung, was die Nutzung auf Forschungszentren beschränkt. Dennoch wird erwartet, dass Erkenntnisse aus onkologischen Studien künftig eine wertbasierte Abrechnung fördern werden, die die Verbreitung ausweitet.

KI-gestützte Bildrekonstruktion zur Reduzierung von Scanzeit und Kosten

Die FDA erteilte zwischen 2024 und 2025 die Zulassung für Deep-Learning-PET-Rekonstruktionswerkzeuge von Canon, GE und Siemens. Trainierte neuronale Netze ermöglichen diagnostische Bilder aus fünfminütigen Aufnahmen, was den Arbeitsaufwand der Technologen reduziert und den Durchsatz um etwa ein Drittel erhöht. Dennoch hatten bis 2025 nur 28 % der US-amerikanischen Zentren KI-Rekonstruktion eingesetzt, aufgrund von Integrationshürden und Skepsis der Radiologen. Cloud-basierte Inferenz verspricht, IT-Barrieren zu senken, während Validierungsrichtlinien von Fachgesellschaften darauf abzielen, das Vertrauen der Kliniker aufzubauen. Der breitere Nutzen könnte sich als ultra-niedrige Dosierungsprotokolle erweisen, die die Eignung auf Kinder und schwangere Patientinnen ausweiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten von PET-Systemen | -1.2% | Global, mit starker Auswirkung in Schwellenmärkten und ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für Radioisotope (18F-FDG) | -0.9% | Global, mit Konzentrationsrisiko in nordamerikanischen und europäischen Zyklotronnetzen | Mittelfristig (2–4 Jahre) |

| Begrenzte Produktionskapazität für 68Ge/68Ga-Generatoren | -0.6% | Global, mit Auswirkungen auf die Einführung von Theranostik und PSMA-Bildgebung | Langfristig (≥ 4 Jahre) |

| Datenschutzhürden für KI-gestützte Diagnostik | -0.4% | Nordamerika und Europa unter HIPAA und DSGVO; asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten von PET-Systemen

Digitale PET/CT-Systeme kosten im Durchschnitt 3,8 Millionen USD, während PET/MRT 4,5 Millionen USD übersteigt, und jährliche Serviceverträge können 300.000 USD überschreiten. Indien beispielsweise betrieb 2025 nur 142 Scanner, was 0,1 Einheiten pro Million Einwohner entspricht, verglichen mit 5,2 in den Vereinigten Staaten. Um die Kosten zu bewältigen, verlängern Krankenhäuser die Gerätelebensdauer auf 12 Jahre und bevorzugen Software-Abonnements statt vollständiger Ersetzungen – ein Trend, der das Volumen neuer Systeme dämpft, aber den Nachmarkt ankurbelt.

Anfälligkeit der Lieferkette für Radioisotope 18F-FDG

Die Halbwertszeit des Tracers von 110 Minuten erfordert die Nähe zu einem Zyklotron, doch die Netzwerke sind in 12 OECD-Ländern konzentriert. Ausfälle in den Jahren 2024 und 2025 zwangen zur Absage Tausender Scans und verdeutlichten die Abhängigkeit von einzelnen Lieferanten. Unternehmen investieren in verteilte Mini-Zyklotrone und Vor-Ort-Generatoren, aber eine weitverbreitete Einführung wird mehrere Jahre dauern, sodass das Versorgungsrisiko weiterhin im Fokus bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PET/MRT-Systeme führen das Wachstum trotz PET/CT-Dominanz an

PET/CT-Systeme erwirtschafteten 2025 42,46 % des Umsatzes und unterstreichen damit ihre Stellung in der Onkologie und die günstige Erstattungslage. Dennoch werden PET/MRT-Plattformen bis 2031 mit einem CAGR von 10,62 % wachsen, da Neurologen und Kardiologen den MRT-Weichteilkontrast schätzen. Siemens verzeichnete 2025 34 Biograph mMR-Installationen, und GE platzierte 22 SIGNA PET/MR-Einheiten, hauptsächlich in Neurowissenschaftszentren. Software und Dienstleistungen stiegen 2025 um 12,3 %, was den Wandel der Branche hin zu Abonnementmodellen widerspiegelt, die die Kosten auf Betriebsbudgets verteilen. Der regulatorische Schwung durch CMS-Vorschläge für differenzierte Hybridbildgebungscodes könnte die Positron Emission Tomography Marktgröße für PET/MRT über diesen Ausgangswert hinaus heben.

Modalitäten der zweiten Reihe behalten Nischenrollen. Eigenständige PET-Systeme bedienen radiochemische Labore, während Zyklotronverkäufe der lokalen Isotopennachfrage folgen. Nordamerika fügte 2025 acht medizinische Zyklotrone hinzu, und China installierte vierzehn, um seine wachsende Positron Emission Tomography Marktkapazität zu decken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Detektortechnologie: Silizium-Photomultiplier verdrängen ältere PMT-Systeme

Photomultiplier-Röhren hielten 2025 noch 56,24 % des Umsatzes aufgrund einer großen installierten Basis und eines Preisvorteils von 500.000 USD pro System. Silizium-Photomultiplier sollen bis 2031 jährlich um 9,67 % wachsen, dank 40 % schnellerer Scans und einer zweifachen Verbesserung der Läsionserkennbarkeit. Klinische Studien, die United Imagings uMI Panorama mit PMT-Systemen verglichen, berichteten von einer Sensitivität von 94 % für sub-zentimetergroße Leberläsionen gegenüber 76 % bei älterer Technologie. Krankenhäuser planen daher Upgrades, sobald die Detektorkosten sinken – ein Szenario, das bis 2028 wahrscheinlich ist, da die Fertigung im Automobilmaßstab Skaleneffekte erzeugt. Niedrigere Anforderungen an die injizierte Dosis ermöglichen es unterdessen, jeden Radiopharmazeutika-Batch auf mehr Patienten zu verteilen, was Isotopenengpässe teilweise entschärft.

Nach Anwendung: Neurologische Bildgebung gewinnt an Dynamik, während die Onkologie reift

Die Onkologie bleibt mit 71,74 % des Scanvolumens das Rückgrat, doch der CAGR der Neurologie von 8,52 % bis 2031 positioniert sie als das am schnellsten wachsende Segment. Die FDA-Zulassung des Tau-Tracers Flortaucipir und die CMS-Erstattung für Amyloid-Bildgebung haben die Alzheimer-PET-Nachfrage angekurbelt. Jeder Patient kann über 18 Monate drei bis vier Scans erhalten, was die Nutzungsintensität über einfache Volumenzählungen hinaus erhöht. Die Kardiologie gewann 2025 6,8 %, obwohl die Rubidium-82-Erstattung eine breitere Einführung begrenzt. Andere aufkommende Anwendungen wie Infektions- oder Braunfettgewebeforschung stiegen um 9,1 %, was auf eine künftige Diversifizierung des Positron Emission Tomography Marktes hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Forschungsinstitute treiben Innovation voran, während Krankenhäuser das Volumen dominieren

Krankenhäuser und Kliniken hielten 2025 64,27 % der Nachfrage, gestützt durch große versicherte Bevölkerungsgruppen und Kapitalbudgets von nahezu 8 Millionen USD pro Einrichtung. Forschungsinstitute werden mit einem CAGR von 9,41 % wachsen, da Pharmaunternehmen PET in 42 % der onkologischen Phase-II-Studien einsetzen, um die Entscheidungsfindung zu beschleunigen. Ganzkörpersysteme an der University of Pennsylvania und Stanford unterstreichen die NIH-Investitionen in die Präzisionsmedizin. Diagnostische Bildgebungszentren, die 2025 um 5,9 % wuchsen, sehen sich nach einer CMS-Gebührensenkung von 3,2 % schrumpfenden Margen gegenüber, was ihren Appetit auf hochpreisige PET/MRT-Einheiten dämpft.

Geografische Analyse

Nordamerika erfasste 2025 42,83 % des Umsatzes, gestützt durch 1.740 installierte Scanner und eine umfassende Medicare-Abdeckung. Der prognostizierte CAGR der Region von 5,8 % liegt unter dem globalen Wert, da Neuinstallationen digitalen Ersetzungen weichen. Im Jahr 2024 eingeführte ergebnisbasierte Codes fördern bereits Upgrades auf SiPM- und KI-fähige Plattformen. Kanada fügte 2025 vierzehn Scanner hinzu, während Mexikos Privatkrankenhäuser sechs Einheiten installierten, was auf eine bescheidene Expansion des Sekundärmarktes hindeutet.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 8,41 % wachsen, angetrieben durch Chinas Ziel von 500 neuen Scannern in Städten der zweiten Reihe bis 2027 und Indiens Zuweisung von 120 Millionen USD für die Diagnoseinfrastruktur. United Imaging erfasste 52 % der chinesischen Installationen im Jahr 2025 mit wettbewerbsfähig bepreisten Systemen. Japans alternde Bevölkerung treibt neurologische Scans an, und Südkoreas Krebsvorsorge-Programm hält die onkologische Nachfrage aufrecht. Indiens begrenztes Zyklotron-Netzwerk bleibt ein Engpass, der den ländlichen Zugang trotz staatlicher Finanzierung einschränkt. Australiens vier PET/MRT-Installationen positionieren es als Neurowissenschafts-Hub in der Region.

In Europa bildet Deutschlands Basis von 187 Scannern das Fundament seiner onkologischen Kapazität, und Frankreich fügte zwölf auf Theranostik-Forschung ausgerichtete Einheiten hinzu. Das Vereinigte Königreich installierte 2025 sechs Scanner, stellte aber 200 Millionen GBP für Bildgebung bis 2027 bereit, was auf ein schnelleres Wachstum hindeutet. EU-Medizinprodukteregelungen verlängern die Zulassungszeit für KI-Software um sechs bis zwölf Monate, was die frühe Einführung dämpft. Der Nahe Osten und Afrika sowie Südamerika zeigen zusammen inkrementelles Wachstum, angeführt von der Nachfrage privater Krankenhäuser im Golf-Kooperationsrat und acht neuen Systemen im São-Paulo-Korridor Brasiliens.

Wettbewerbslandschaft

Die Positron Emission Tomography Branche weist eine hohe Konzentration auf. Siemens und GE konzentrieren sich auf Premium-Digitalplattformen und abonnementbasierte Software, während United Imaging außerhalb Chinas eine aggressive Preisgestaltung verfolgt. Patentanmeldungen zeigen, dass Siemens die Detektorzeitgebung und Bewegungskorrektur priorisiert, mit vierzehn Anmeldungen in den Jahren 2024–2025, und GE die Cloud-Rekonstruktion in elf Anmeldungen betont. Nischenanbieter bedienen spezialisierte Bedürfnisse; Cubresa brachte 2025 ein Brust-PET-System für 800.000 USD auf den Markt.

Radiopharmazeutische Unternehmen wie Blue Earth Diagnostics und Telix Pharmaceuticals verwischen traditionelle Grenzen, indem sie Tracerforschung mit Bildgebungsdienstleistungen integrieren. Software-Anbieter wie SOFIE Biosciences erhielten die FDA-Zulassung für KI-Rekonstruktion, die mit OEM-Angeboten konkurriert. Chinesische Anbieter planen globale Expansion; United Imaging reichte 2025 seinen ersten US-amerikanischen 510(k)-Antrag ein und trat in europäische Märkte ein, was auf einen schärferen Preiswettbewerb hindeutet.

Marktführer der Positron Emission Tomography (PET) Branche

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: GE HealthCare erhielt das CE-Kennzeichen für sein Omni 128 cm Ganzkörper-PET/CT-System, das die Präzisionsonkologie-Bildgebung verbessert.

- Juni 2025: Telix erhielt die italienische Zulassung für Illuccix Gallium-68-PSMA-Mittel und erweiterte damit den Zugang zur Prostatakrebs-PET.

- Juni 2025: Das S L Raheja Hospital in Mumbai führte KI-gestütztes digitales PET/CT zusammen mit 3-T-MRT ein und verbesserte damit die pädiatrische Diagnostik.

- März 2025: Jordanien eröffnete mit Unterstützung der IAEO sein erstes nuklearmedizinisches Zentrum in einem öffentlichen Krankenhaus und erweiterte damit die PET/CT-Kapazität in der Onkologieversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Positronenemissionstomographie (PET) als alle neuen, werkseitig hergestellten Bildgebungssysteme, bei denen Vernichtungsphotonen von Positronen emittierenden Radiotracern detektiert werden, um dreidimensionale funktionale Karten zu erstellen, die hauptsächlich in der Onkologie, Kardiologie, Neurologie und der Arzneimittelforschung eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Serviceerlöse (Scangebühren, Zyklotronbetrieb) sowie aufgearbeitete oder hybride Zusatzdetektoren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Eigenständige PET-Systeme

- PET/CT-Systeme

- PET/MRT-Systeme

- Zyklotrone

- Software und Dienstleistungen

- Nach Detektortechnologie

- Photomultiplier-Röhre (PMT)

- Silizium-Photomultiplier (SiPM)

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostische Bildgebungszentren

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Radiologen, Nuklearpharmazeuten, Medizinproduktehändler und Krankenhausbudgetverantwortliche in Nordamerika, Europa und wichtigen asiatisch-pazifischen Volkswirtschaften.

Die Gespräche klärten den realen Scanner-Durchsatz, durchschnittliche Verkaufspreise (ASP), Verluste durch die Haltbarkeit von Tracern und Erstattungsveränderungen, die anschließend mit den Ergebnissen der Desk-Recherche abgeglichen wurden, um die Modellannahmen zu verfeinern.

Desk-Recherche

Unsere Analysten begannen mit offenen Datensätzen wie FDA 510(k)-Zulassungen, UN-Comtrade-Isotopenversandcodes, OECD-Gesundheitsausgabentabellen und Krebsinzidenzdaten von GLOBOCAN.

Branchenverbände, die Society of Nuclear Medicine & Molecular Imaging, die European Association of Nuclear Medicine und die International Atomic Energy Agency lieferten Daten zu Gerätebeständen, Tracernachfrage und Leitlinienaktualisierungen.

10-K-Berichte von Unternehmen, Investorenpräsentationen und begutachtete Fachbeiträge zur Time-of-Flight-PET gaben Einblick in die Preisstreuung und Auslastung.

Kostenpflichtige Datenbanken (D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für die Deal-Prüfung) ergänzten schwer zugängliche Kennzahlen.

Die obige Liste ist illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Quellen wurden zur Kreuzvalidierung von Signalen herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit der Anzahl installierter Systeme und durchschnittlichen Ersatzzyklen, die anschließend mit regionsspezifischen ASPs multipliziert wurden, um die jährliche Hardware-Nachfrage zu rekonstruieren.

Selektive Bottom-up-Prüfungen, Lieferanten-Rollups und Stichproben von Ausschreibungspreisen, validierten die Gesamtwerte.

Zu den zentralen Treibern im Modell zählen (1) jährliche PET-Scanvolumina, (2) Anteil von Hybrid-PET/CT gegenüber PET/MRI, (3) Prävalenz onkologischer Indikationen, die serielle Bildgebung erfordern, (4) Produktionskapazität für Radiopharmaka und (5) Kapitalbudgetelastizität gegenüber dem BIP-pro-Kopf-Wachstum.

Fünfjahresprognosen verwenden multivariate Regression kombiniert mit ARIMA, um zyklische Beschaffungsverzögerungen zu erfassen, wobei die Koeffizienteneingaben während Expertengesprächen geprüft wurden.

Wo Bottom-up-Lücken auftraten, wurden regionale ASPs aus den nächstgelegenen Ausschreibungsdaten interpoliert, bevor die abschließende Triangulation erfolgte.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse einem Stresstest anhand von Importwerten für Detektorkristalle und Zyklotroninstallationen unterzogen.

Abweichungen, die einen festgelegten Schwellenwert überschreiten, lösen eine zweite Analystenprüfung aus und führen bei Bedarf zu einer schnellen Rückkontaktaufnahme mit Fachexperten.

Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse – bedeutende Tracerzulassungen oder disruptive Scanner-Markteinführungen – veranlassen eine Zwischenaktualisierung, sodass Kunden stets die aktuellsten Informationen erhalten.

Warum Mordors Baseline für den Markt der Positronenemissionstomographie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Hardware-Kombinationen wählen, nicht validierte ASP-Staffelungen anwenden oder Wechselkurse Monate im Voraus einfrieren.

Unsere disziplinierte Bereichsauswahl, rollierenden Währungsaktualisierungen und die Dual-Path-Validierung machen die Mordor-Baseline zu einem verlässlicheren Orientierungspunkt für strategische Entscheidungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,72 Mrd. (2024) | Global Consultancy A | Beinhaltet Serviceerlöse und aufgearbeitete Einheiten; ASP basiert auf Listenpreisen ohne Berücksichtigung von Rabatten |

| USD 2,50 Mrd. (2023) | Trade Journal B | Basiert ausschließlich auf Versandvolumina, lässt PET/MRI aus, feste Wechselkurse von 2023 |

Zusammenfassend lässt sich sagen, dass Abweichungen hauptsächlich auf breitere Bereichsentscheidungen, ältere Basisjahre oder Einzelquelleninputs zurückzuführen sind. Durch die Kombination validierter öffentlicher Datensätze, gezielter Feldinterviews und kontinuierlicher Modelloptimierung liefert Mordor eine transparente, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Positron Emission Tomography Markt im Jahr 2026?

Er wird im Jahr 2026 auf 2,72 Mrd. USD geschätzt, mit einem prognostizierten CAGR von 6,19 % bis 2031.

Welche Modalität wächst innerhalb des Positron Emission Tomography Marktes am schnellsten?

PET/MRT-Plattformen expandieren mit einem CAGR von 10,62 % aufgrund der Nachfrage aus Neurologie und Kardiologie.

Welcher Faktor begrenzt die Einführung der Positron Emission Tomography in Schwellenländern?

Hohe Kapital- und Wartungskosten, die häufig 3 Millionen USD pro System übersteigen, schränken die Nutzung ein.

Warum sind Silizium-Photomultiplier für den Positron Emission Tomography Markt wichtig?

Sie ermöglichen 40 % kürzere Scans und 50 % niedrigere Tracerdosen und treiben eine prognostizierte Wachstumsrate von 9,67 % an.

Welche geografische Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 8,41 % wachsen, angetrieben durch groß angelegte Installationen in China und Indien.

Wie verlagern Anbieter ihre Umsatzmodelle?

Marktführer bündeln nun KI-Rekonstruktion und Analysen als Abonnements und schaffen damit wiederkehrende Einnahmequellen.

Seite zuletzt aktualisiert am: