China Computertomographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

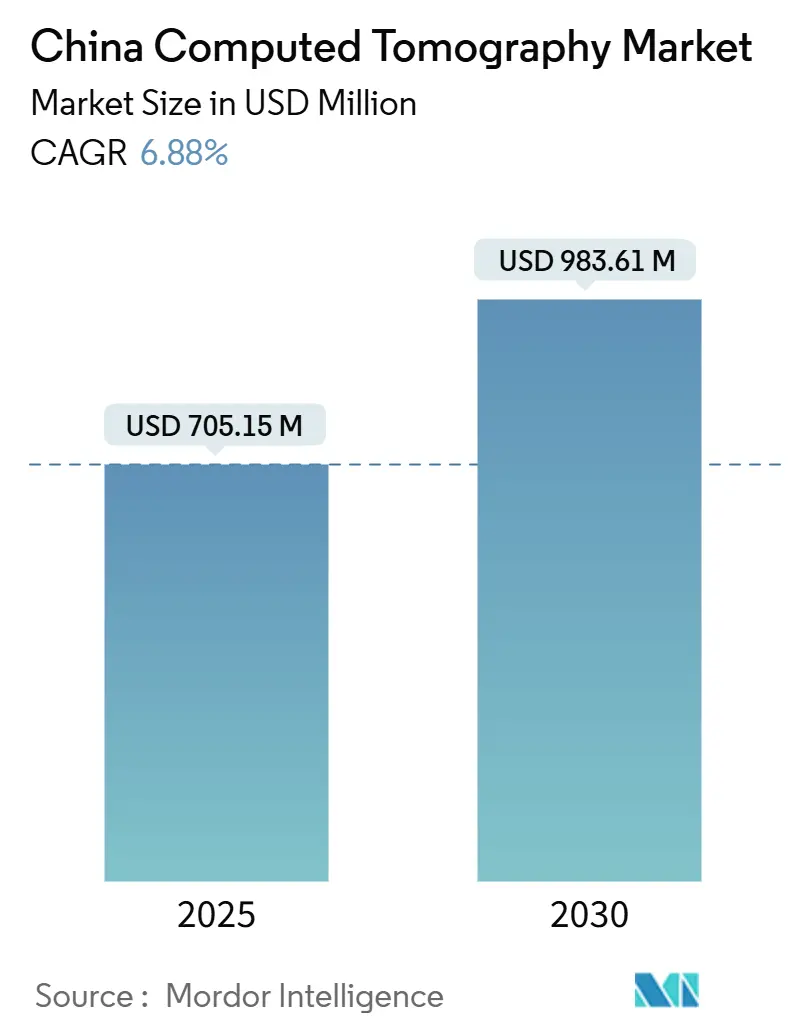

| Marktgröße (2025) | 705.15 Millionen US-Dollar |

| Marktgröße (2030) | 983.61 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Computertomographie-Marktanalyse von Mordor Intelligence

Die Größe des chinesischen Computertomographie-Markts beläuft sich im Jahr 2025 auf 705,15 Millionen USD und soll bis 2030 einen Wert von 983,61 Millionen USD erreichen, was einer CAGR von 6,88 % entspricht. Anhaltende staatliche Subventionen für Krankenhausmodernisierungen, die chronische Krankheitslast einer alternden Bevölkerung sowie die rasche Verbreitung von Photonendetektions- und KI-gestützten Scannern bilden das Fundament dieser Wachstumsentwicklung. Die Richtlinien zur volumenbasierten Beschaffung (VBP) komprimieren die Herstellermargen, verkürzen jedoch die Austauschzyklen, was die Auftragspipelines in öffentlichen Krankenhäusern aktiv hält. Lokalisierte Komponentenlieferketten senken die Materialkosten für inländische Erstausrüster und verbessern die Wettbewerbsfähigkeit der Preise, während ausländische Marken im Bereich hochwertiger Spektral- und Photonendetektionssysteme, die die Strahlendosis um bis zu 50 % reduzieren, einen Vorsprung behalten. Die zunehmende Verbreitung privater Krankenversicherungen in Städten der ersten und zweiten Kategorie erweitert den adressierbaren Patientenpool für fortgeschrittene Querschnittsbildgebung weiter.

Zentrale Erkenntnisse des Berichts

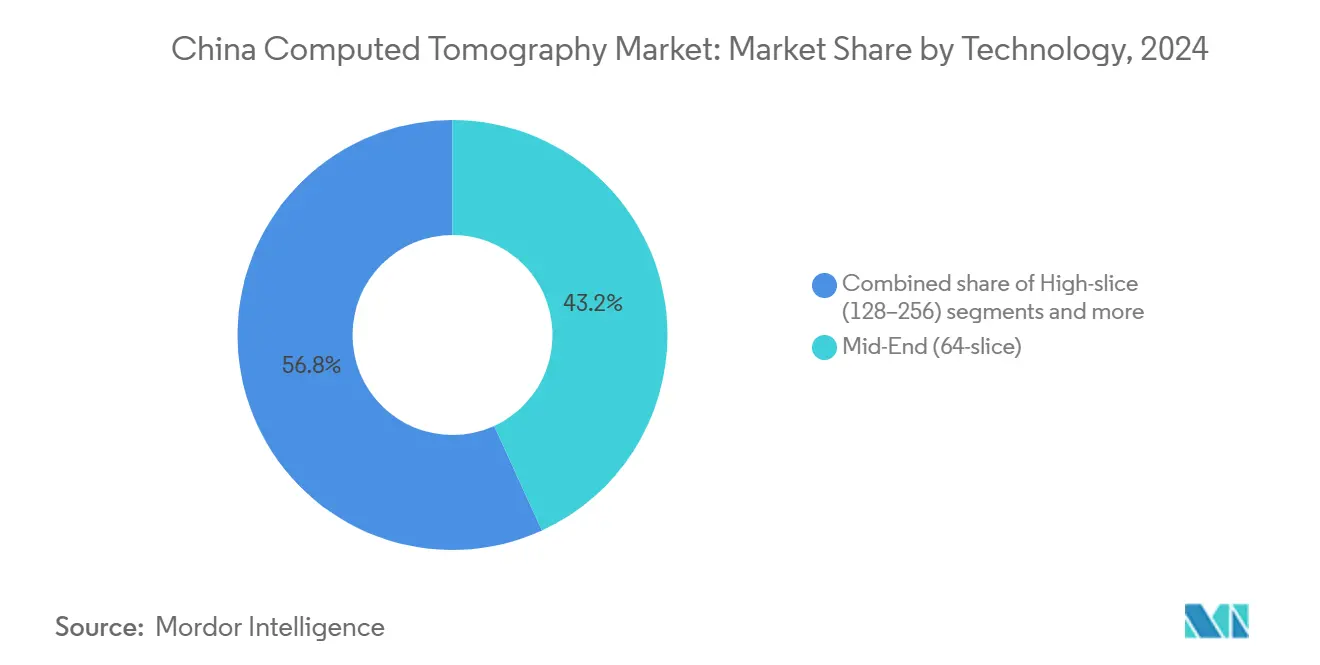

Nach Technologie führten Mittel-Schicht-Systeme mit einem Umsatzanteil von 43,16 % am chinesischen Computertomographie-Markt im Jahr 2024; Hoch-Schicht-Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 7,04 % wachsen.

Nach Produkttyp hielten stationäre Scanner im Jahr 2024 einen Marktanteil von 88,79 % am chinesischen Computertomographie-Markt, während tragbare/mobile Einheiten die höchste prognostizierte CAGR von 6,94 % bis 2030 aufweisen.

Nach Anwendung dominierte die Onkologie mit einem Anteil von 42,82 % an der Größe des chinesischen Computertomographie-Markts im Jahr 2024 und behält eine Wachstumsrate von 6,88 % bis 2030 bei.

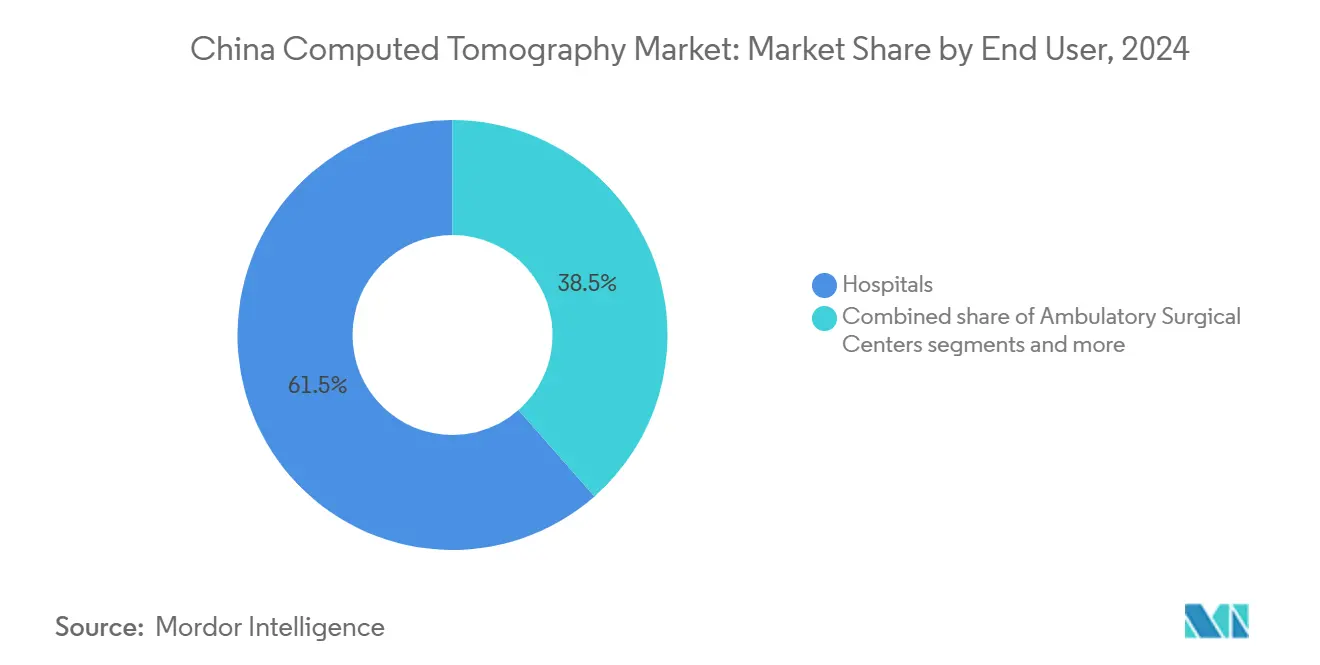

Nach Endnutzer entfielen im Jahr 2024 61,48 % des Marktanteils am chinesischen Computertomographie-Markt auf Krankenhäuser; ambulante Operationszentren wachsen bis 2030 mit einer CAGR von 7,83 %.

Nach Gerätearchitektur erfasste Spiral-CT im Jahr 2024 81,82 % des chinesischen Computertomographie-Markts, während C-Bogen-CT bis 2030 voraussichtlich mit einer CAGR von 7,36 % ansteigen wird.

Trends und Einblicke im chinesischen Computertomographie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Krankenhausmodernisierungssubventionen und Anstieg chronischer Erkrankungen | +1.2% | National, Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Einführung von KI, Photonendetektions- und Spektral-CT | +0.9% | National, große Medizinzentren | Mittelfristig (2–4 Jahre) |

| Zentralisierter VBP-Austauschzyklus | +0.7% | National, öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen durch lokalisierte Komponentenlieferketten | +0.6% | National, inländische Erstausrüster | Langfristig (≥ 4 Jahre) |

| Ausweitung der privaten Krankenversicherung | +0.4% | Städtische Gebiete der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Innovationsanreize „Made in China 2025” | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Krankenhausmodernisierungssubventionen und altersbedingter Anstieg chronischer Erkrankungen

Gezielte Subventionen im Rahmen der Medizinproduktreform des Staatsrats von 2024 finanzieren direkt die CT-Beschaffung in tertiären und sekundären Krankenhäusern und verkürzen die Austauschzeiträume auf unter vier Jahre[1]Quelle: Nationale Verwaltung für medizinische Produkte, „Stellungnahmen zur Vertiefung der Reform der Regulierung von Medizinprodukten”, english.nmpa.gov.cn . Dieselbe Richtlinie führt vorrangige Prüfverfahren ein, die die Gerätezulassungszeiten in Pilotregionen von 60 auf 30 Arbeitstage verkürzen und so den Markteintritt für Premium-Photonendetektionssysteme beschleunigen. Demografisch überstieg der Anteil der Bürger im Alter von ≥ 65 Jahren im Jahr 2024 die 15-%-Marke, was das Volumen der Screening-Untersuchungen chronischer Krankheiten in Onkologie- und Kardiologieprogrammen nach oben treibt. Krankenhäuser richten ihre Kapitalbudgets an diesen Anforderungen der öffentlichen Gesundheit aus und bevorzugen Scanner, die KI-gestütztes Organdosis-Tracking zur Erfüllung der Sicherheitsanforderungen integrieren. Die kombinierten demografischen und finanziellen Rückenwinde sind daher entscheidend für die Entwicklung des chinesischen Computertomographie-Markts.

Rasche Einführung von KI, Photonendetektions- und Spektral-CT steigert den klinischen Nutzen

Künstliche Intelligenz triagiert bereits Brust- und Bauchscans und reduziert die Interpretationszeit der Radiologen in Referenzzentren in Peking und Shanghai um 30 %. Photonendetektions-Naeotom-Alpha-Einheiten liefern intrinsische Spektraldaten, die gleichzeitige Plaquecharakterisierung und Lungenknoten-Screening bei einer um 50 % niedrigeren Dosis ermöglichen, was die diagnostische Ausbeute pro Scan erhöht. Frühe Anwender nutzen diese Vorteile, um Premium-Beschaffungspreise innerhalb des VBP-Rahmens zu rechtfertigen, indem sie auf Reduzierungen bei Folgebildgebungen und Kontrastmittelverwendung hinweisen. Klinische Gesellschaften integrieren nun KI-gestütztes koronares Kalzium-Scoring in nationale Leitlinien und institutionalisieren damit die Nachfrage. Diese technologischen Veränderungen erhöhen gemeinsam die durchschnittlichen Verkaufspreise, auch wenn die Preise für Basismodelle sinken, und stützen das Wertwachstum im chinesischen Computertomographie-Markt.

Zentralisierte volumenbasierte Beschaffung (VBP) katalysiert den Austauschzyklus

Im Jahr 2024 abgeschlossene VBP-Runden senkten die durchschnittlichen CT-Kaufpreise um 17 %, verdoppelten jedoch das Einheitsbestellvolumen in provinziellen Krankenhausallianzen. Niedrigere Anschaffungskosten ermöglichen es Radiologieabteilungen, Scanner alle 10–20 Monate zu erneuern, ein Zyklus, der weit kürzer ist als der globale Durchschnitt von 2–6 Jahren. Hersteller, sowohl inländische als auch ausländische, synchronisieren nun die Produktionspläne mit vorhersehbaren halbjährlichen VBP-Ausschreibungen, was die Umsatzvisibilität trotz geringerer Margen stabilisiert. Dieses Umfeld steigert den Wettbewerb bei Bildqualität und KI-Workflow-Zusatzmodulen anstatt allein beim Listenpreis. Der resultierende Verkaufsrhythmus hält den Hardware-Umsatz aufrecht und treibt den chinesischen Computertomographie-Markt trotz Preisdruck an.

Lokalisierte Komponentenversorgung senkt die Stücklistenkosten für inländische Erstausrüster

Röntgenröhrengießereien in Wuxi haben Einfuhrzölle und Logistikverzögerungen reduziert und so die Stücklistenkosten für 128-Schicht-Systeme, die im Jahr 2025 geliefert werden, um 12 % gesenkt. Inländische Erstausrüster leiten diese Kosteneinsparungen an interne KI-Algorithmusteams weiter und schließen die Leistungslücke zu ausländischen Wettbewerbern, während die Preise niedrig bleiben. Kürzere Komponentenvorlaufzeiten mildern die Auswirkungen von Zollschwankungen und pandemiebedingten Schifffahrtsstörungen und gewährleisten die pünktliche Erfüllung von VBP-Verträgen. Die Strategie stärkt auch den Kundendienst, da lokal beschaffte Röhren und Detektoren innerhalb von 48 Stunden ausgetauscht werden können – ein wichtiges Kriterium bei provinziellen Ausschreibungen. Diese kumulativen Effizienzgewinne positionieren inländische Marken dafür, einen größeren Anteil am chinesischen Computertomographie-Markt zu gewinnen, da der beschaffungspolitische Nationalismus zunimmt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Servicekosten bei sich verschärfenden Krankenhausbudgets | -0.8% | National, Auswirkungen auf kleinere Krankenhäuser und ländliche Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Strahlendosis und strengere Sicherheitskonformität der Nationalen Verwaltung für medizinische Produkte | -0.5% | National, mit verstärkter Kontrolle neuer Technologien | Mittelfristig (2–4 Jahre) |

| Margenverknappung durch VBP-Preiserosion für Anbieter und Distributoren | -0.6% | National, alle Marktteilnehmer in der öffentlichen Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Radiologenengpass schränkt die Scanner-Auslastung in Städten niedrigerer Kategorie ein | -0.4% | Zentrale und westliche Regionen, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten bei sich verschärfenden Krankenhausbudgets

Antikorruptionsermittlungen haben in 11 Provinzen im Jahr 2024 die Ermessensbudgets eingefroren, CT-Bestellungen im Durchschnitt um sechs Monate verzögert und Anbieter dazu gezwungen, Kreditlaufzeiten zu verlängern. Ländliche Einrichtungen und Einrichtungen auf Kreisebene haben Schwierigkeiten, Serviceverträge zu finanzieren, die selbst nach VBP-Preissenkungen jährlich bis zu 8 % des Listenpreises eines Scanners ausmachen können. Krankenhäuser leiten begrenzte Mittel für die Beschaffung unentbehrlicher Arzneimittel um, wenn Erstattungsobergrenzen erreicht werden, sodass Modernisierungspläne unfinanziert bleiben. Anbieter reagieren mit Pay-per-Scan-Modellen und Röhrenversicherungspaketen, doch die Akzeptanz bleibt aufgrund administrativer Komplexität bescheiden. Diese Finanzierungshindernisse unterdrücken die unmittelbare Nachfrage und dämpfen das Wachstum im chinesischen Computertomographie-Markt.

Bedenken hinsichtlich der Strahlendosis und strengere Sicherheitskonformität der Nationalen Verwaltung für medizinische Produkte

Die Vorgaben zur eindeutigen Geräteidentifikation (UDI) im Jahr 2025 erfordern eine Serialisierung bis auf Detektorarray-Ebene, was den Fertigungsaufwand und den Dokumentationsbedarf erhöht. Neue pädiatrische Dosisgrenzwerte erfordern eine Software-Neugestaltung für die automatische Dosislängenmodulation, was die Validierungszyklen verlängert. Krankenhäuser fordern nun vor Unterzeichnung von Kaufverträgen den Nachweis kumulativer Dosisverfolgungs-Schnittstellen, was die Vorverkaufsschulungskosten erhöht. Ausländische Lieferanten unterliegen zusätzlichen Vor-Ort-Werksaudits, da inländische Behörden importierte Quellcodes für KI-Module genauer prüfen. Diese vielschichtigen Compliance-Anforderungen verlängern die Kommerzialisierungszeiträume und erhöhen die Entwicklungskosten, was die Nettomargen im chinesischen Computertomographie-Markt senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mittel-Schicht-Systeme sehen sich hochwertiger Disruption ausgesetzt

Mittel-Schicht-Scanner, insbesondere 64-Schicht-Einheiten, erzielten 2024 einen Umsatzanteil von 43,16 % und unterstrichen damit ihre klinische Vielseitigkeit in Kreis- und Kommunalkrankenhäusern mit breit gefächerten diagnostischen Arbeitsaufkommen. Dieses Segment balanciert Kapitalkosten und Durchsatz und sichert sich Verträge bei VBP-Ausschreibungen, bei denen Filmlesestudien die Eignung von Mittel-Schicht für 80 % der Routinefälle belegen. Die Hoch-Schicht-Gruppe (128–256 Schicht) verzeichnet jedoch eine CAGR von 7,04 % bis 2030, da tertiäre Zentren auf Herz- und Triple-Rule-Out-Protokolle umstellen. KI-gestützte iterative Rekonstruktion beschleunigt nun den Durchsatz um 20 % und macht Hoch-Schicht-Installationen zu Gewinnzentren, die ihre Aufpreis-Listenpreise ausgleichen. Photonendetektionsdetektoren drohen bis 2027 als Disruptoren aufzutreten und versprechen Spektraldaten ohne doppelte Exposition, was Dual-Energy-Architekturen in Flaggschiff-Krankenhäusern obsolet machen könnte. Parallel dazu verlieren Niedrig-Schicht-Modelle (<64) Marktanteile, bleiben jedoch in mobilen Schlaganfalleinheiten und Erste-Hilfe-Stationen unverzichtbar, was die Umsatzvolatilität für inländische Erstausrüster puffert.

Städte der zweiten Kategorie schreiben zunehmend die Optimierung von Koronar-Workflows in CT-Beschaffungskriterien vor – eine Anforderung, die von 128-Schicht-Systemen effizienter erfüllt wird, die ein ganzes Herz in einer Rotation erfassen. Öffentlich-private Partnerschaften in Nanjing und Qingdao haben bereits 2026-Budgets für vollständige Photonendetektions-Piloten eingeplant mit dem Ziel, das Kontrastmittelvolumen pro Untersuchung um 40 % zu senken. Anbieter differenzieren sich durch KI-generierte organspezifische Protokolle, die kV- und mAs-Werte automatisch anpassen und so die Einhaltung der Strahlenschutzvorschriften gemäß neuen Richtlinien der Nationalen Verwaltung für medizinische Produkte gewährleisten. Dieses Leistungswettrüsten steigert die langfristige Nachfrage nach Hoch-Schicht- und Spektralkonfigurationen und verschärft den Wettbewerb im oberen Segment des chinesischen Computertomographie-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Produkttyp: Tragbare Einheiten fordern die stationäre Dominanz heraus

Stationäre Scanner hielten 2024 einen Umsatzanteil von 88,79 %, da Krankenhäuser auf fest integrierte Suiten mit PACS und Strominfrastruktur angewiesen waren. Diese Installationen liefern überlegene Wärmekapazität und ermöglichen Hochdurchsatz-Routinen – Faktoren, die mit Chinas 15-stündigem täglichen Bildgebungsbetrieb in Zentren der ersten Kategorie übereinstimmen. Notaufnahmen bevorzugen kompakte 32-Schicht-Rolleineinheiten, die die Transferzeiten bei Polytrauma-Fällen verkürzen. Mobile Lungenkrebsscreening-Fahrzeuge, die durch provinzielle Krebsprogramme mitfinanziert werden, erweitern den Zugang für periurbane Bevölkerungsgruppen und schaffen inkrementelles Scanvolumen, das teleradiologische Netzwerke versorgt. Frühe Felddaten aus Sichuan zeigen einen 22%igen Anstieg der Knoten-Detektionsrate bei Outreach-Screenings unter Verwendung KI-triagierter tragbarer CT und unterstreichen den klinischen Wert.

Private Bildgebungsketten setzen mobile CT-Flotten auf Unternehmensgeländen für jährliche Check-ups ein und erschließen damit einen Direct-to-Consumer-Kanal im chinesischen Computertomographie-Markt. Anbieter nutzen diese Nachfrage, indem sie abnehmbare Gantries und batteriegestützte Antriebssysteme entwickeln, die Aufzüge und enge Korridore in Hochhauskliniken durchqueren können. Jüngste Richtlinien der Nationalen Verwaltung für medizinische Produkte vereinfachen die Klasse-II-Zulassung für mobile Einheiten ohne Kontrastmittelinjektoren, wodurch regulatorische Zyklen auf unter acht Monate verkürzt werden. Inländische Marken liefern nun zweckgebaut entwickelte 16-Schicht-Modelle zu einem Preis von 380.000 USD – ein Preispunkt, der 18 % unter importierten Äquivalenten liegt – und nutzen dabei die lokalisierte Detektorbeschaffung. Zusammen erodieren diese Innovationen die stationäre Vorherrschaft und diversifizieren die Einnahmequellen.

Nach Anwendung: Führungsposition der Onkologie bei gleichzeitigem zahnmedizinischem Aufschwung

Die Onkologie behielt 2024 einen Umsatzanteil von 42,82 %, dank umfassender Lungen- und kolorektaler Screening-Mandate, die 5,3 Millionen CT-Untersuchungen landesweit erstattet haben. Das Segment profitiert von Dual-Energy-Protokollen, die die Läsionsvaskularität ohne inkrementelle Kontrastmittelgabe differenzieren und so mit den Zielen zur Strahlendosisreduktion übereinstimmen. Die Kardiologie ist die zweitgrößte Anwendung, gestützt durch Leitlinien, die die koronare CT-Angiographie als Gatekeeper vor invasiven Kathetersierungsverfahren empfehlen. Die Neurologie folgt dicht dahinter, angetrieben durch zeitkritische Schlaganfallpfade, die Perfusions-CT in tertiären Schlaganfallzentren nutzen.

Das Wachstum in der elektiven Implantologie treibt Kegelstrahl-CT-Installationen in privaten Kliniken an, die kompakte Stellflächen und niedrigere Strahlendosen schätzen. Die Nationale Verwaltung für medizinische Produkte klassifiziert zahnmedizinische CT unter Klasse-II-Geräten, vereinfacht die Einreichungen und fördert lokale Marktteilnehmer. Kommunale Förderprogramme erstatten bis zu 30 % der Gerätekosten für Zahnkliniken, die ländliche Outreach-Aktivitäten durchführen, und erweitern so die Marktbreite. Dieses Zusammenspiel aus politischen Maßnahmen und elektiver Nachfrage verlagert inkrementelle Umsätze in Richtung des zahnmedizinischen Segments und verbreitert die Anwendungsvielfalt im chinesischen Computertomographie-Markt.

Nach Endnutzer: Krankenhausdominanz sieht sich ambulanter Disruption ausgesetzt

Krankenhäuser erzielten 2024 einen Umsatzanteil von 61,48 %, was die verankerten Überweisungsmuster und den VBP-Zugang zu Scannern der neuesten Generation widerspiegelt. Öffentliche Einrichtungen dominieren bei der Hardware-Anzahl, doch private Krankenhäuser verzeichnen ein schnelleres Wachstum bei den Scans pro Standort, da selbstzahlende Patienten kürzere Wartezeiten suchen. Durch Diagnosis-Related Groups (DRGs) bedingte Preisobergrenzen schränken die Margen öffentlicher Krankenhäuser ein und veranlassen diese Einrichtungen, KI-gesteuerte Durchsatzgewinne zu nutzen, die die täglichen Scans von 110 auf 140 steigern. Der Marktanteil am chinesischen Computertomographie-Markt, der auf Krankenhäuser entfällt, soll moderat sinken, da sich ambulante Modalitäten ausweiten.

Ambulante Operationszentren und unabhängige Bildgebungskliniken wachsen mit einer CAGR von 7,83 %, gestützt durch regulatorische Liberalisierung, die den Nicht-Krankenhaus-Besitz von CT-Systemen mit großer Öffnung erlaubt. Zentren in Guangzhou pilotieren gebündelte Koloskopie-plus-CT-Screening-Pakete und sprechen damit gesundheitsorientierte Verbraucher an. Diagnostische Bildgebungsketten verhandeln volumenbasierte Röhrenaustauschverträge mit lokalen Lieferanten und gewährleisten so eine Betriebszeit, die mit Krankenhausstandards vergleichbar ist. Veterinärkliniken und akademische Institute tragen eine Nischennachfrage bei – das Wachstum im Veterinärbereich ist in Premium-Tierkliniken sichtbar, die 16-Schicht-Modelle für das onkologische Staging installieren. Insgesamt diversifiziert die Endnutzermischung die Einnahmequellen und erhöht die Dienstleistungsinnovation im chinesischen Computertomographie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Gerätearchitektur: Spiral-CT-Dominanz bei gleichzeitig aufkommenden Alternativen

Spiral-/Helikalkonfigurationen generierten 2024 81,82 % der Umsätze – ein Zeugnis für ihre Balance aus Geschwindigkeit, Dosiseffizienz und Rekonstruktionsflexibilität. Die kontinuierliche Rotation ermöglicht Hochvolumen-Brust- und Bauchprotokolle, wie sie in städtischen Großkrankenhäusern typisch sind. Ring-Gantry-Varianten finden Nischenanwendung bei bewegungsempfindlicher kardialer Bildgebung und nutzen dabei die ultraschnelle Rotation, die Koronarbewegungen einfriert. Flachdetektoren-CT bleibt eine Spezialmodalität in interventionellen Suiten und wird für die große Bohrung und die Echtzeit-Bildgebung geschätzt.

C-Bogen-CT wächst mit einer CAGR von 7,36 %, da hybride Operationssäle in Krankenhäusern der dritten Kategorie proliferieren, die durch staatliche Finanzierung unterstützt werden. Neurochirurgen verwenden intraoperative Scans zur Überprüfung der Schraubenplatzierung und reduzieren so die Revisionsraten um 25 %. O-Bogen-Systeme, obwohl kostenintensiver, finden Anklang in Wirbelsäulenzentren, die sich auf minimal-invasive Wirbelsäulenchirurgie (MISS) spezialisieren. Anbieter, die sich gegen Photonendetektions-Disruption absichern, investieren in Forschung und Entwicklung für die Kegelstrahl-Rekonstruktion, die chirurgische und diagnostische Workflows zusammenführen könnte und damit adressierbare Märkte erweitert. Diese architekturellen Veränderungen verstärken weiterhin die Technologiestratifizierung im chinesischen Computertomographie-Markt.

Geografische Analyse

Die östlichen Provinzen, angeführt von Peking, Shanghai und Guangdong, machten 2024 aufgrund eines höheren Pro-Kopf-BIP und einer dichten Konzentration tertiärer Krankenhäuser nahezu 55 % der Installationen aus. Diese Regionen ziehen frühe Photonendetektions-Piloten an, da Kliniker spektrale Differenzierung benötigen, um komplexe onkologische Arbeitsaufkommen zu bewältigen. Erstattungsrichtlinien hier umfassen fortgeschrittene CT ohne Vorautorisierung und beschleunigen die Auslastung. Lokale Servicezentren ermöglichen vierstündigen Vor-Ort-Röhrenaustausch – ein wichtiges Betriebszeitkennzahl, das die Ausschreibungsbewertung beeinflusst.

Zentrale Provinzen wie Hubei und Hunan verzeichnen ein jährliches Wachstum von 8 %, gestützt durch Infrastrukturförderungen des Programms „Gesundes China 2030” für Traumazentren auf Kreisebene. KI-gestützte Teleradiologie mildert den Radiologenengpass und stellt sicher, dass neu installierte Scanner Auslastungsraten von über 60 % aufrechterhalten. Westliche Regionen, darunter Sichuan und Shaanxi, weisen das schnellste Einheitenwachstum von 10 % auf, beginnen jedoch von einer niedrigen Basis. Tragbare CT-Flotten unterstützen ländliche Krebsscreening-Kampagnen, während mobile Trauma-Fahrzeuge auf Autobahnen die Verzögerungen in der goldenen Stunde verkürzen.

Regionale Versicherungsvielfalt prägt Beschaffungsentscheidungen. Östliche private Versicherer erstatten Spektral-CT für die Plaquecharakterisierung und rechtfertigen damit Hoch-Schicht-Upgrades. Zentrale Provinzen verlassen sich auf die grundlegende Sozialversicherung, weshalb VBP-bepreiste 64-Schicht-Systeme vorherrschen. Westliche Regierungen erlassen Einfuhrzölle für öffentliche Krankenhäuser, die erstmalig in der Region Hoch-Schicht-Plattformen erwerben, und steigern so die Größe des chinesischen Computertomographie-Markts in untererschlossenen Gebieten. Die Dichte des Servicenetzwerks bleibt eine Einschränkung; daher positionieren Anbieter Teileläger in der Nähe aufstrebender Wirtschaftszonen, um die Servicelevelkonformität zu verbessern.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei Siemens Healthineers, GE HealthCare, Canon Medical, Philips und United Imaging beim Detektionsinnovation, KI-Ökosystemen und Service-Komplettangeboten konkurrieren. Erkenntnisse der Europäischen Kommission, wonach 87 % der chinesischen Ausschreibungen Beschränkungen für ausländische Lieferanten enthielten, setzen multinationale Unternehmen unter Druck, Montagelinien zu lokalisieren. GE und Siemens haben die Komponentenbeschaffung in Suzhou und Wuxi ausgeweitet, um inländische Inhaltsanforderungen zu erfüllen.

Inländische Marktführer United Imaging und Mindray nutzen Mehrwertsteuer-Rückerstattungen und lokalisierte Lieferketten, um Importpreise bei Listenpreisen um 15 % zu unterbieten, während sie die Bildqualität in 128-Schicht-Kategorien erreichen. Sie bündeln KI-Konturierungsmodule und Röhrengarantieerweiterungen und differenzieren sich durch Lebenszykluskosten. Kleinere Disruptoren wie Anke High-Tech zielen auf tragbare Nischen mit ultraleichten 16-Schicht-Systemen, die unter 1,2 Tonnen wiegen und ideal für den Aufzugtransport in ambulanten Kliniken sind.

Zu den strategischen Schritten gehört, dass Siemens 670 Millionen USD seiner 27,38 Milliarden USD Medizintechnikinvestition für Photonendetektions-Forschung und -Entwicklung bereitstellt. United Imaging hat die Kapazität seines Werks in Texas im Jahr 2025 verdreifacht, um bei Exporten in die Vereinigten Staaten 145%ige Zölle zu umgehen und so geopolitische Risiken abzusichern. GE HealthCare hat mit Kalbe eine Partnerschaft zur Errichtung eines CT-Montagewerks in Indonesien geschlossen und damit ein dezentralisiertes Fertigungsmodell signalisiert, das im chinesischen Hinterland repliziert werden könnte. Diese Manöver intensivieren allesamt den Innovationsrhythmus, der den Wettbewerbsvorteil im chinesischen Computertomographie-Markt definiert.

Marktführer der chinesischen Computertomographie-Branche

GE Healthcare

FUJIFILM Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Nationale Verwaltung für medizinische Produkte Chinas veröffentlichte umfassende Leitlinien zur Reform der Medizinproduktregulierung, die vorrangige Prüfverfahren für innovative Geräte einführen und die Zeiträume für klinische Studien in Pilotregionen von 60 auf 30 Arbeitstage verkürzen

- Januar 2025: Die Europäische Kommission veröffentlichte Untersuchungsergebnisse, die eine systematische Diskriminierung europäischer Medizinproduktunternehmen bei chinesischen Beschaffungen dokumentieren, wobei in 87 % der Ausschreibungen Beschränkungen für ausländische Lieferanten festgestellt wurden, was den Marktzugang ausländischer CT-Scanner-Hersteller direkt beeinträchtigt

Berichtsumfang des chinesischen Computertomographie-Markts

Gemäß dem Berichtsumfang ist die Computertomographie (CT) ein Bildgebungsverfahren, das spezielle Röntgengeräte verwendet, um eine Folge detaillierter Bilder oder Scans von Körperbereichen zu erzeugen.

Der chinesische Computertomographie-Markt (CT) ist nach Typ, Anwendung und Endnutzer segmentiert. Nach Typ ist der Markt in Niedrig-Schicht, Mittel-Schicht und Hoch-Schicht unterteilt. Nach Anwendung ist der Markt in Onkologie, Neurologie, kardiovaskuläre Erkrankungen, Muskel-Skelett-Erkrankungen und sonstige Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Zentren und sonstige Endnutzer unterteilt. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Niedrig-Schicht (<64) |

| Mittel-Schicht (64) |

| Hoch-Schicht (128–256) |

| Stationäre CT-Scanner |

| Tragbare/Mobile CT-Scanner |

| Onkologie | Lungenkrebsscreening |

| Kopf- und Hals-Onkologie | |

| Kolorektale Onkologie | |

| Sonstige Onkologie | |

| Kardiologie | Koronare CT-Angiographie |

| Kalzium-Scoring | |

| Strukturelle Herzerkrankung | |

| Neurologie | Schlaganfallbeurteilung |

| Schädel-Hirn-Trauma | |

| Gefäßerkrankungen | Periphere Gefäßerkrankung |

| Pulmonale Angiographie | |

| Muskel-Skelett-Erkrankungen | Orthopädisches Trauma |

| Sportverletzungen | |

| Zahn- und Kiefergesichtschirurgie | |

| Trauma und Notfallversorgung | |

| Sonstige Anwendungen |

| Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren | |

| Zahnkliniken | |

| Veterinärkliniken und -krankenhäuser | |

| Akademische und Forschungsinstitute |

| Spiral-/Helikal-CT |

| Ring-Gantry-CT |

| C-Bogen-CT |

| O-Bogen-CT |

| Flachdetektoren-CT |

| Nach Technologie (Schichtanzahl) | Niedrig-Schicht (<64) | |

| Mittel-Schicht (64) | ||

| Hoch-Schicht (128–256) | ||

| Nach Produkttyp | Stationäre CT-Scanner | |

| Tragbare/Mobile CT-Scanner | ||

| Nach Anwendung | Onkologie | Lungenkrebsscreening |

| Kopf- und Hals-Onkologie | ||

| Kolorektale Onkologie | ||

| Sonstige Onkologie | ||

| Kardiologie | Koronare CT-Angiographie | |

| Kalzium-Scoring | ||

| Strukturelle Herzerkrankung | ||

| Neurologie | Schlaganfallbeurteilung | |

| Schädel-Hirn-Trauma | ||

| Gefäßerkrankungen | Periphere Gefäßerkrankung | |

| Pulmonale Angiographie | ||

| Muskel-Skelett-Erkrankungen | Orthopädisches Trauma | |

| Sportverletzungen | ||

| Zahn- und Kiefergesichtschirurgie | ||

| Trauma und Notfallversorgung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | ||

| Diagnostische Bildgebungszentren | ||

| Zahnkliniken | ||

| Veterinärkliniken und -krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Gerätearchitektur | Spiral-/Helikal-CT | |

| Ring-Gantry-CT | ||

| C-Bogen-CT | ||

| O-Bogen-CT | ||

| Flachdetektoren-CT | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Computertomographie-Markt im Jahr 2025?

Er wird im Jahr 2025 auf 705,15 Millionen USD geschätzt und soll bis 2030 mit einer CAGR von 6,88 % auf 983,67 Millionen USD wachsen.

Welches Technologiesegment wächst am schnellsten?

Hoch-Schicht-Scanner (128–256 Schicht) verzeichnen mit 7,04 % die schnellste CAGR bis 2030, angetrieben durch die Nachfrage nach kardialer und Spektralbildgebung.

Warum sind Photonendetektionsdetektoren wichtig?

Sie senken die Dosis um bis zu 50 % und liefern gleichzeitig intrinsische Spektraldaten, was die diagnostische Genauigkeit verbessert und mit den Dosismandaten der Nationalen Verwaltung für medizinische Produkte übereinstimmt.

Welche Rolle spielt die volumenbasierte Beschaffung?

VBP senkt die Kaufpreise, beschleunigt jedoch die Austauschzyklen, was Krankenhäuser dazu veranlasst, Scanner alle 10–20 Monate zu erneuern.

Wie verschaffen sich inländische Erstausrüster einen Vorteil?

Lokalisierte Komponentenbeschaffung senkt die Kosten und erfüllt die Inhaltszielvorgaben von „Made in China 2025”, was wettbewerbsfähige Preise und einen schnellen Kundendienst ermöglicht.

Welches Endnutzersegment verzeichnet das höchste Wachstum?

Ambulante Operationszentren führen mit einer CAGR von 7,83 %, da ambulante Eingriffe zunehmen und unabhängige Bildgebungskliniken expandieren.

Seite zuletzt aktualisiert am: