Japan Computed Tomography Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

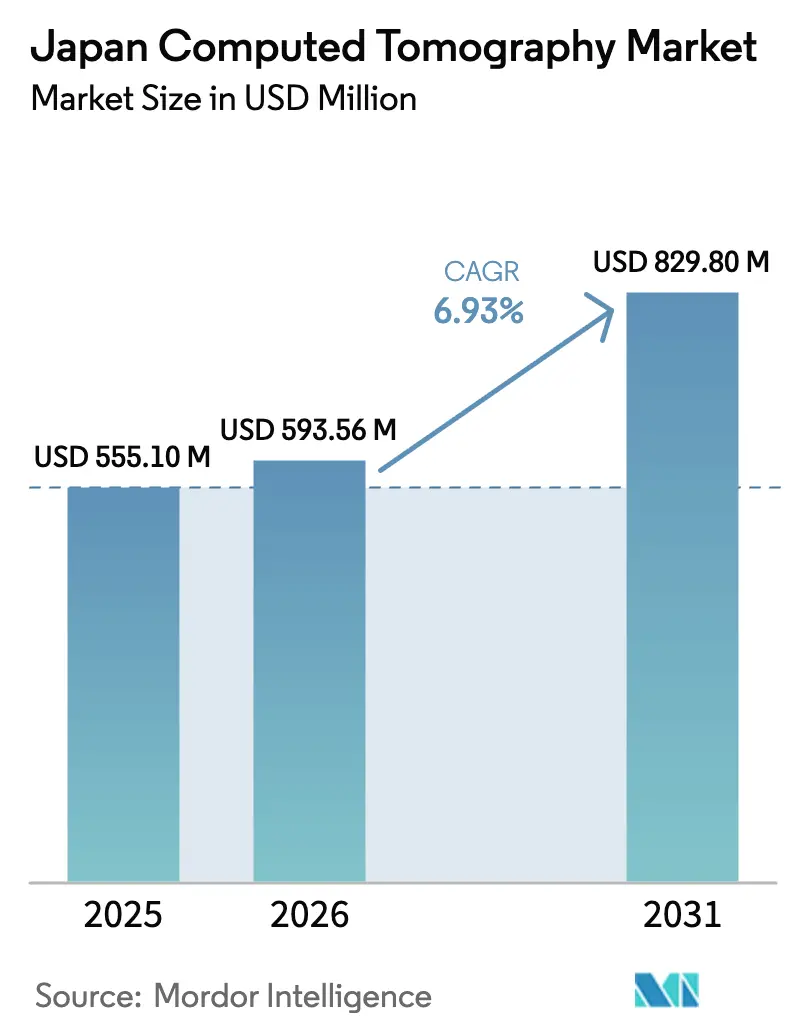

| Marktgröße im Basisjahr (2025) | 555.1 Millionen US-Dollar |

| Marktgröße (2026) | 593.56 Millionen US-Dollar |

| Marktgröße (2031) | 829.8 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Computed Tomography Marktanalyse von Mordor Intelligence

Die Größe des Japan Computed Tomography Marktes wird im Jahr 2026 auf 593,56 Millionen USD geschätzt, ausgehend von einem Wert von 555,1 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 829,8 Millionen USD zeigen, und wächst mit einer CAGR von 6,93 % über den Zeitraum 2026–2031. Die Expansion wird durch das demografische Profil des Landes einer extrem alternden Gesellschaft, stetige onkologische Screening-Volumina und die Einführung von Photonenzähl-Systemen angetrieben, die eine dosiseffiziente Spektralbildgebung ermöglichen. Anbieter nutzen Erstattungsanreize für KI-gestützte Niedrigdosisprotokolle und Katastrophenschutzbudgets, die mobile Flotten finanzieren. Die Konvergenz dieser Faktoren schützt die Preissetzungsmacht, selbst wenn die Revisionen der Scan-Gebühren tendenziell sinken. Die Wettbewerbsdynamik bleibt moderat, da vier multinationale Hersteller den größten Teil der installierten Basis kontrollieren, dennoch bestehen Whitespace-Möglichkeiten in portablen Architekturen und KI-Nachrüst-Kits, die veraltete Scanner ohne vollständigen Systemersatz aufwerten.

Wichtigste Erkenntnisse des Berichts

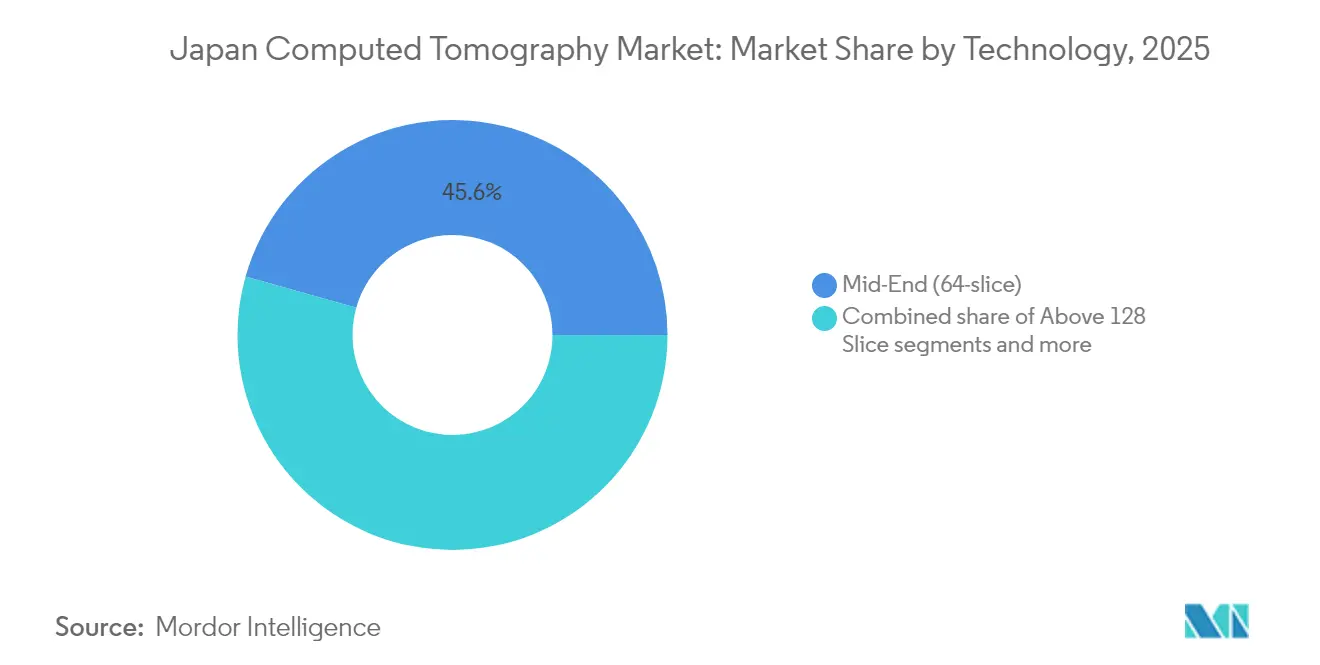

- Nach Technologie entfielen auf Mid-End 64-Schicht-Systeme 45,62 % des Japan Computed Tomography Marktanteils im Jahr 2025, während Plattformen mit mehr als 128 Schichten bis 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen werden.

- Nach Produkttyp beherrschten stationäre Scanner 91,05 % des Umsatzes im Jahr 2025; portable Scanner werden bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

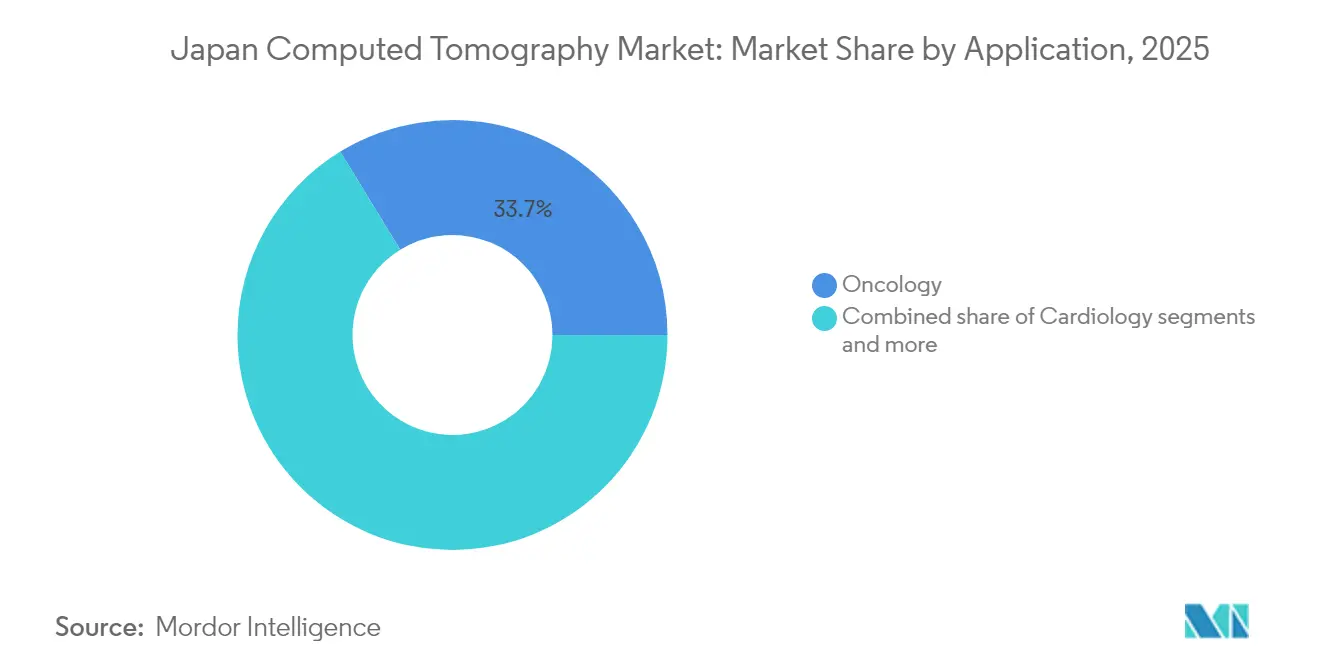

- Nach Anwendung hielt die Onkologie 33,74 % der Japan Computed Tomography Marktgröße im Jahr 2025, und die Kardiologie verzeichnet die schnellste CAGR von 6,53 % bis 2031.

- Nach Endnutzern führten Krankenhäuser mit einem Anteil von 57,62 % im Jahr 2025, während private Krankenhäuser bis 2031 voraussichtlich eine CAGR von 6,15 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan Computed Tomography Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung von Photonenzähl-CT in akademischen Zentren | +1.2% | Japan-Kernmarkt, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch die alternde Bevölkerung getriebene onkologische Bildgebungsnachfrage | +2.1% | National, konzentriert in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Katastrophenschutzfinanzierung für mobile CT-Flotten | +0.8% | Japan national, Schwerpunkt auf ländlichen Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsanreize für KI-gestützte Niedrigdosisprotokolle | +1.5% | National, frühe Einführung in Universitätskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Präzisionsonkologische Integration von CT-Radiomics | +0.9% | Japan-Kernmarkt, akademische medizinische Zentren | Langfristig (≥ 4 Jahre) |

| OEM–KI-Start-up-Nachrüstkooperationen zur Senkung der Upgradekosten | +0.7% | Global, Japan als Early-Adopter-Markt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Photonenzähl-CT in akademischen Zentren

Akademische Krankenhäuser validieren den Photonenzähl-CT, indem sie eine isotrope Auflösung von unter 0,2 mm und intrinsische Spektralausgaben demonstrieren, die die Charakterisierung von Lungenknoten und die Analyse koronarer Plaques verbessern. Frühe Anwender wie die Universität Osaka nutzen die Siemens NAEOTOM Alpha-Plattform, um von Fachleuten begutachtete Belege zu veröffentlichen, die Strahlenduktionsreduzierungen von 30–40 % bei gleichbleibender diagnostischer Sicherheit belegen. Lokale Forschungs- und Entwicklungspartnerschaften beschleunigen inländische Prototypen mit Cadmiumzinktellurid-Detektoren, die nationale Prioritäten zur Versorgungskettensicherheit adressieren. Mit der Reifung klinischer Protokolle replizieren Beschaffungsausschüsse in Tertiärkrankenhäusern diese Benchmarks und erweitern das adressierbare Volumen im Japan Computed Tomography Markt.

Durch die alternde Bevölkerung getriebene onkologische Bildgebungsnachfrage

Die Krebsinzidenz erreicht ihren Höhepunkt im siebten und achten Lebensjahrzehnt, was der demografischen Kurve Japans entspricht. Nationale CT-gestützte Lungenkrebsscreening-Iterationen sind fest etabliert und liefern gemeinsam mehrere Hunderttausend jährliche Untersuchungen, die ein Drittel des Gesamt-Scan-Volumens ausmachen. KI-Rekonstruktionsalgorithmen senken die Dosis pro Scan und mildern kumulative Strahlenbelastungsbedenken bei älteren Patienten. Gesundheitsökonomische Modelle zeigen systemweite Einsparungen, wenn eine Früherkennung kostenintensive Spätphasen-Chemotherapiekosten vermeidet, was eine dauerhafte politische Unterstützung sicherstellt.

Katastrophenschutzfinanzierung für mobile CT-Flotten

Staatliche Katastrophenschutzmittel schreiben eine einsetzbare Bildgebungskapazität nach Seismik-Ereignissen vor. Die neuesten auf Lkw montierten CT-Einheiten integrieren batteriepuffernde Stromversorgung und automatisches Nivellieren, sodass neurologische Beurteilungen vor Ort innerhalb von 20 Minuten nach der Ankunft möglich sind. Diese Spezifikationen stimmen mit den Resilienzplänen der ländlichen Präfekturen überein und stützen die von portablen Scannern verzeichnete CAGR von 6,94 %.

Erstattungsanreize für KI-gestützte Niedrigdosisprotokolle

Sobald die PMDA einen KI-Rekonstruktionsalgorithmus genehmigt, weist die allgemeine Kostenerstattungsrichtlinie einen differenzierten Scan-Code aus, der 3–5 % über den Standardgebühren erstattet und damit die Upgradekosten für Einrichtungen, die zertifizierte Software einführen, ausgleicht. Universitätskrankenhäuser leiten den Rollout ein und schaffen Referenzzentren, die Best-Practice-Dosisoptimierungspfade bundesweit verbreiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Kapitaleinsatz bei sinkenden Scan-Gebühren | -1.8% | National, betrifft kleinere Krankenhäuser überproportional | Mittelfristig (2–4 Jahre) |

| Mangel an radiologischen Technologen in ländlichen Präfekturen | -1.3% | Ländliches Japan, Ausstrahlungseffekte auf Vorstadtgebiete | Langfristig (≥ 4 Jahre) |

| Strengere nationale diagnostische Referenzwerte für die Dosis | -0.6% | National, einheitliche Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Langsame PMDA-Genehmigungen für Detektortechnologien der nächsten Generation | -0.9% | Japan-spezifisch, betrifft globale Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitaleinsatz bei sinkenden Scan-Gebühren

Die Listenpreise reichen von 300.000 USD für 16-Schicht-Modelle bis über 5 Millionen USD für Photonenzähl-Flaggschiffe, was die Budgets belastet, wenn Aktualisierungen des Sozialversicherungsrats die CT-Scan-Tarife seit 2024 jährlich um 2 % gesenkt haben. Kleinere Gemeindekrankenhäuser bevorzugen daher Leasing- oder Pay-per-Scan-Vereinbarungen, was das Gesamtwachstum des Geräteumsatzes dämpft.

Mangel an radiologischen Technologen in ländlichen Präfekturen

Die Vakanzrate für Technologen liegt bei 18,1 %, wobei der Mangel außerhalb von Ballungsgebieten am akutesten ist (RSNA.ORG). Unbesetzte Schichten begrenzen die Scanner-Auslastung unterhalb des wirtschaftlichen Break-even-Punkts von 12–15 Untersuchungen pro Tag, was die Beschaffungsbereitschaft trotz klinischen Bedarfs dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mid-Schicht-Plattformen verankern das klinische Volumen

Mid-End 64-Schicht-Scanner hielten 45,62 % des Umsatzes von 2025, da sie Standardprotokolle für Onkologie und Traumatologie zu vertretbaren Betriebskosten erfüllen. Die Japan Computed Tomography Marktgröße für dieses Segment wird bis 2031 voraussichtlich mit 5,05 % wachsen, da iterative Rekonstruktion sie dosismäßig wettbewerbsfähig hält. Hoch-Schicht-Installationen (>128), obwohl nur 18 % der Stücklieferungen im Jahr 2024, erfassen das Prestigesegment und werden bis 2031 voraussichtlich 97 Millionen USD hinzufügen, was einer CAGR von 6,12 % entspricht, die mit Photonenzähl-Einführungen verbunden ist. Anbieter-Roadmaps weisen auf eine rückwärtskompatible Detektor-Modul-Kompatibilität hin, die es Einrichtungen ermöglicht, schrittweise aufzurüsten, was die Ersatzzyklen verlängert, aber die Software-Umsatzströme steigert.

Der klinische Konsens begünstigt zunehmend spektrale Fähigkeiten, was selbst Mid-Schicht-Käufer dazu veranlasst, Dual-Energy-Ergänzungen in Betracht zu ziehen. Das 1024-Matrix-Rekonstruktions-Upgrade von Canon lieferte eine 0,4 mm Atemwegsvisualisierung auf bestehenden 320-Zeilen-Aquilion-Installationen und verwischte die Leistungsunterschiede zu Hoch-Schicht-Peers. Infolgedessen verpacken Hersteller KI-basierte Metallartefaktreduktion und Kalzium-Scoring-Automatisierung als Abonnementebenen und festigen mehrjährige Rentenmodelle im Japan Computed Tomography Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dominanz stationärer Geräte, Dynamik portabler Geräte

Stationäre Scanner machten 91,05 % der Einheiten im Jahr 2025 aus, was die fest etablierten Krankenhausabläufe und Bleiabschirmungsanforderungen unterstreicht. Ihr Durchsatzvorteil verbessert den ROI in Einrichtungen mit mehr als 40 Patienten pro Tag und erklärt die fortgesetzte Beschaffung trotz Platzbeschränkungen. Portable Scanner, obwohl mit einem bescheidenen Anteil von 8,95 %, wachsen mit einer CAGR von 6,72 % aufgrund von Katastrophenschutzgesetzen, die zwei mobile Einheiten pro Präfektur subventionieren. Feldkrankenhäuser setzen auch kompakte 32-Zeilen-Varianten für die neurologische Triage ein, was sich mit Bevölkerungsalterungspolitiken deckt, die die häusliche und gemeinschaftliche Versorgung betonen.

Technologischer Wissenstransfer hebt beide Segmente. Die Miniaturisierung von Photonenzähl-Detektoren ermöglicht es Anbietern, batteriebetriebene Einheiten ohne Beeinträchtigung der spektralen Auflösung zu liefern, was die klinische Eignung über Schädel-CT hinaus auf thorakale und vaskuläre Indikationen ausweitet. Der Wandel beschleunigt die Umsatzdiversifizierung im Japan Computed Tomography Markt.

Nach Anwendung: Onkologie führt, Kardiologie gewinnt an Fahrt

Die Onkologie erzielte 33,74 % des Umsatzes von 2025, nachdem die Lungenkrebsscreening-Volumina auf das Niveau vor der Pandemie zurückgekehrt waren. Die Programmerweiterung in den Präfekturen Kanagawa und Hokkaido wird die Scan-Zahlen zwischen 2025 und 2027 voraussichtlich um 11 % steigern. Die Kardiologie bleibt die am schnellsten wachsende Anwendung mit einer CAGR von 6,53 %, da erweiterte Leitlinien zur koronaren CT-Angiographie nicht-invasive Bildgebung vor einer Katheterisierung bei Patienten mit mittlerem Risiko empfehlen. Die Japan Computed Tomography Marktgröße für kardiale Untersuchungen wird bis 2031 voraussichtlich 166,1 Millionen USD erreichen, gegenüber 113,8 Millionen USD im Jahr 2025.

Neurologische Scans bleiben aufgrund der Einhaltung von Schlaganfall-Protokollen stabil, während vaskuläre und muskuloskeletale Nischen durch dosiseffiziente Spektralscans, die das Kontrastmittelvolumen um 25 % reduzieren, schrittweise zulegen. KI-Triage-Software, die Lungenembolie und intrakranielle Blutungen markiert, hält die Arbeitsbelastung der Radiologen handhabbar und erhält die Nachfrage selbst bei Personalengpässen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhaus als Rückgrat, Aufwärtstrend im privaten Sektor

Krankenhäuser kontrollierten 57,62 % der Ausgaben im Jahr 2025, was ihre Gatekeeper-Rolle in der universellen Versorgung widerspiegelt. Öffentliche Einrichtungen konzentrieren sich auf Mid-Schicht-Ersatz, während private Krankenhäuser durch Photonenzähl-Systeme und KI-Co-Piloten Differenzierung anstreben und eine CAGR von 6,15 % unterstützen. Diagnostische Bildgebungszentren expandieren in Vororten, wo alternde Bevölkerungen ambulante Bequemlichkeit bevorzugen, was zu maßgeschneiderten Serviceverträgen führt, die Scanner, PACS und Cloud-Analytik bündeln.

Akademische Institute, obwohl mit weniger als 5 % des Einheitenvolumens, übertreffen ihren Gewichtsanteil bei der Innovationseinführung und dienen als Referenzstandorte, die nationale Rollouts katalysieren. Veterinär- und Zahnkliniken bleiben Nischen-, aber profitable Ergänzungen, die häufig kompakte Kegelstrahl-Einheiten kaufen, die lokal zusammengebaut werden.

Geografische Analyse

Metropolitane Präfekturen – Tokio, Osaka und Aichi – beherbergen 52 % der Scanner, angetrieben durch Bevölkerungsdichte, Tertiärzentren und stärkere Kapitalbudgets. Städtische Einrichtungen erneuern Geräte alle 6–7 Jahre, was die Hoch-Schicht-Nachfrage aufrechterhält. Im Gegensatz dazu verfügen ländliche Präfekturen über alternde Flotten mit einem medianen Alter von nahezu 10 Jahren, was staatliche Zuschüsse für mobile Einheiten und KI-Nachrüstungen statt vollständiger Ersatzbeschaffungen begünstigt.

Das seismische Risiko prägt die Beschaffung im pazifischen Küstengürtel, wo Krankenhäuser CT-Suiten mit erdbebensicheren Halterungen ausstatten und Anhänger-basierte Backups außerhalb des Standorts bereithalten. Post-Katastrophen-Einsatzübungen, die 2024 durchgeführt wurden, demonstrierten eine vollständige diagnostische Betriebszeit innerhalb von 48 Stunden nach simulierten Infrastrukturausfällen und validierten politische Investitionen.

Die universelle Krankenversicherung garantiert identische Scan-Gebührenpläne im ganzen Land, dennoch beeinflussen Einkommensunterschiede Zuzahlungen wie beschleunigte Berichterstattung. Teleradiologie-Netzwerke verbinden ländliche Kliniken in Hokkaido mit Leseeinheiten in Tokio und verkürzen die Bearbeitungszeit von 48 Stunden auf 6 Stunden, was neue Scanner-Anschaffungen dort rechtfertigt, wo das lokale Personal knapp ist.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Siemens Healthineers, GE HealthCare, Canon Medical Systems und Philips – dominieren den 2024er Umsatz erheblich und weisen auf eine moderate Konzentration hin. Siemens führt bei Photonenzähl-Patenten, GE nutzt die Radiopharmaka-Integration nach dem Kauf von Nihon Medi-Physics für 183 Millionen USD, Canon profitiert von inländischem Lieferketten-Goodwill, und Philips differenziert sich mit iterativer KI-Rekonstruktionssoftware.

Die strategische Kooperation nimmt zu. Siemens und Sectra integrierten spektrale Nachverarbeitung in den Standard-PACS, wodurch Workstation-Silos eliminiert und die Akzeptanz durch Ärzte beschleunigt wurde. Canon und Olympus entwickeln gemeinsam eine Ultraschall-CT-Fusionsbildgebung, was auf Konvergenzstrategien hindeutet, die Modalitäts-Ökosysteme erweitern.

Start-ups konzentrieren sich auf KI-Triage und Strahlendosis-Tracking und schließen häufig nicht-exklusive Vertriebsvereinbarungen mit etablierten Anbietern. Die daraus resultierende Wertschöpfungskettenverknüpfung fördert die Servicebündelung – Hardware, Software und Isotopen-Versorgung – und schafft klebrige Beziehungen, die die Wechselkosten im Japan Computed Tomography Markt erhöhen.

Branchenführer im Japan Computed Tomography Markt

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare schloss die Übernahme von Nihon Medi-Physics für 183 Millionen USD ab und integrierte Radiopharmaka in CT-Arbeitsabläufe.

- April 2023: Canon Inc. gab bekannt, dass Canon und das Nationale Krebszentrum Japan (NCC) klinische Forschung mit einem CT-System der nächsten Generation mit Photonenzähl-Computertomographie (Photonenzähl-CT, PCCT) begonnen haben.

Berichtsumfang des Japan Computed Tomography Marktes

Gemäß dem Umfang des Berichts ist die Computertomographie (CT) ein bildgebendes Verfahren, das spezielle Röntgengeräte einsetzt, um eine Reihe erschöpfender Bilder oder Scans von Körperbereichen zu erstellen. Der Japan Computed Tomography (CT) Markt ist segmentiert nach Typ (Niedrig-Schicht, Mittel-Schicht und Hoch-Schicht), Anwendung (Onkologie, Neurologie, Kardiovaskulär, Muskuloskeletal und Sonstige Anwendungen), Endnutzer (Krankenhäuser, Diagnosezentren und Sonstige Endnutzer). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Niedrig-Schicht (<64) |

| Mid-Schicht (64) |

| Hoch-Schicht (128–256) |

| Stationäre CT-Scanner |

| Portable / Mobile CT-Scanner |

| Onkologie | Lungenkrebsscreening |

| Kopf- & Hals-Onkologie | |

| Kolorektale Onkologie | |

| Sonstige Onkologie | |

| Kardiologie | Koronare CT-Angiographie |

| Kalzium-Scoring | |

| Strukturelle Herzerkrankung | |

| Neurologie | Schlaganfallbeurteilung |

| Hirntrauma | |

| Vaskulär | Periphere Gefäßerkrankung |

| Pulmonale Angiographie | |

| Muskuloskeletal | Orthopädisches Trauma |

| Sportverletzungen | |

| Dental & Maxillofazial | |

| Trauma & Notfallmedizin | |

| Sonstige Anwendungen |

| Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren | |

| Zahnkliniken | |

| Tierkliniken & Tierkrankenhäuser | |

| Akademische & Forschungsinstitute |

| Nach Technologie (Schichtanzahl) | Niedrig-Schicht (<64) | |

| Mid-Schicht (64) | ||

| Hoch-Schicht (128–256) | ||

| Nach Produkttyp | Stationäre CT-Scanner | |

| Portable / Mobile CT-Scanner | ||

| Nach Anwendung | Onkologie | Lungenkrebsscreening |

| Kopf- & Hals-Onkologie | ||

| Kolorektale Onkologie | ||

| Sonstige Onkologie | ||

| Kardiologie | Koronare CT-Angiographie | |

| Kalzium-Scoring | ||

| Strukturelle Herzerkrankung | ||

| Neurologie | Schlaganfallbeurteilung | |

| Hirntrauma | ||

| Vaskulär | Periphere Gefäßerkrankung | |

| Pulmonale Angiographie | ||

| Muskuloskeletal | Orthopädisches Trauma | |

| Sportverletzungen | ||

| Dental & Maxillofazial | ||

| Trauma & Notfallmedizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | ||

| Diagnostische Bildgebungszentren | ||

| Zahnkliniken | ||

| Tierkliniken & Tierkrankenhäuser | ||

| Akademische & Forschungsinstitute | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Computed Tomography Markt?

Die Größe des Japan Computed Tomography Marktes wird voraussichtlich im Jahr 2026 593,56 Millionen USD erreichen und mit einer CAGR von 6,93 % bis 2031 auf 829,8 Millionen USD wachsen.

Was ist die aktuelle Größe des Japan Computed Tomography Marktes?

Im Jahr 2026 wird die Größe des Japan Computed Tomography Marktes voraussichtlich 593,56 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Japan Computed Tomography Markt?

GE Healthcare, Koninklijke Philips N.V., Canon Medical Systems, Siemens Healthineers und Fujifilm Holdings Corporation sind die wichtigsten Unternehmen, die im Japan Computed Tomography Markt tätig sind.

Welche Jahre umfasst dieser Japan Computed Tomography Markt, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Japan Computed Tomography Marktes auf 555,1 Millionen USD geschätzt. Der Bericht umfasst die historische Marktgröße des Japan Computed Tomography Marktes für die Jahre: 2019, 2020, 2021, 2022, 2023, 2024 und 2025. Der Bericht prognostiziert auch die Größe des Japan Computed Tomography Marktes für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: