Marktgröße und Marktanteil der Kegelstrahl-Computertomographie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

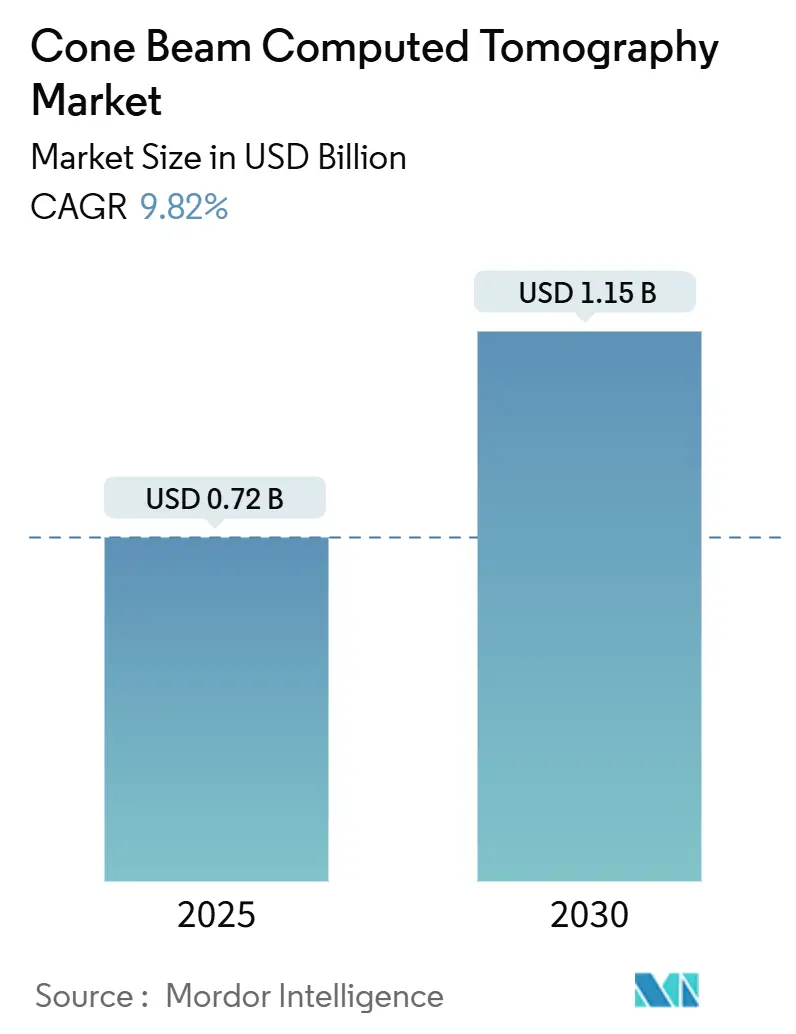

| Marktgröße (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2030) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kegelstrahl-Computertomographie von Mordor Intelligence

Der Markt für Kegelstrahl-Computertomographie beläuft sich im Jahr 2025 auf 0,72 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,15 Milliarden USD erreichen, was einer CAGR von 9,82 % entspricht. Steigende Fallzahlen in der Kieferorthopädie, breitere Anwendungen in der Hals-Nasen-Ohren-Heilkunde und bei Schlafstörungen [1]Burak İncebeyaz, "Bewertung des ostiomeatalen Komplexes mittels Kegelstrahl-Computertomographie bei Patienten mit Kieferhöhlenpathologie und Nasenseptumdeviation," BMC Oral Health, bmcoralhealth.biomedcentral.com sowie die stetige Integration von künstlicher Intelligenz in Bildrekonstruktions-Workflows bilden gemeinsam die Grundlage für diesen Aufwärtstrend. Zahnärztliche Dienstleistungsorganisationen führen standortübergreifende Geräteprogramme ein, die Bildgebungsprotokolle standardisieren und die Systemeinführung beschleunigen, während kostengünstigere Mini-Sichtfeld-Einheiten die Technologie auch für kleinere Praxen zugänglich gemacht haben. Cloud-Konnektivität, Fernkonsultation und die Ausweitung der Erstattung für die dreidimensionale Atemwegsbeurteilung erweitern die adressierbare Basis des Marktes für Kegelstrahl-Computertomographie zusätzlich. Laufende Klarstellungen der FDA zu Strahlenschutzvorschriften und jüngste 510(k)-Zulassungen schaffen ein unterstützendes regulatorisches Umfeld, das Produkteinführungen beschleunigt und die Compliance-Unsicherheit verringert.

Wichtigste Erkenntnisse des Berichts

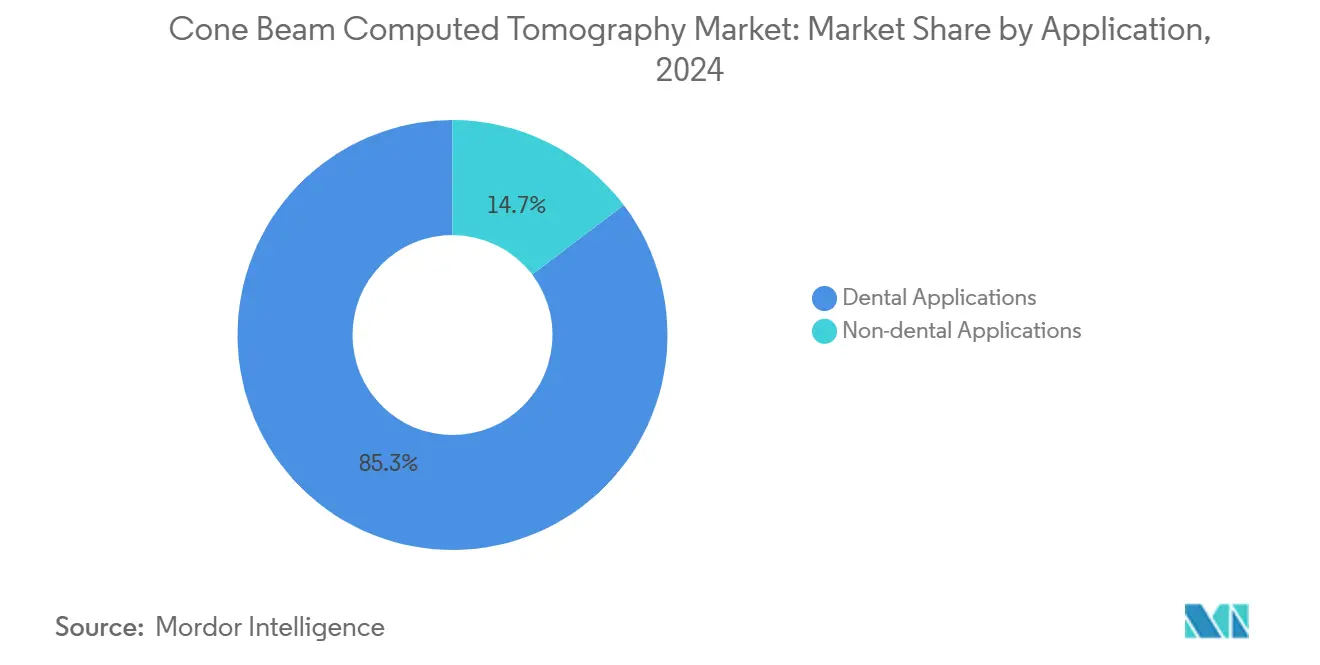

- Nach Anwendung führte die zahnmedizinische Bildgebung mit einem Marktanteil von 85,34 % am Markt für Kegelstrahl-Computertomographie im Jahr 2024; die nicht-zahnmedizinische Bildgebung wird voraussichtlich bis 2030 mit einer CAGR von 10,56 % wachsen.

- Nach Patientenposition hielten Steh-/Sitzsysteme im Jahr 2024 einen Anteil von 51,23 % an der Marktgröße für Kegelstrahl-Computertomographie, während Sitzsysteme bis 2030 mit einer CAGR von 10,45 % wachsen.

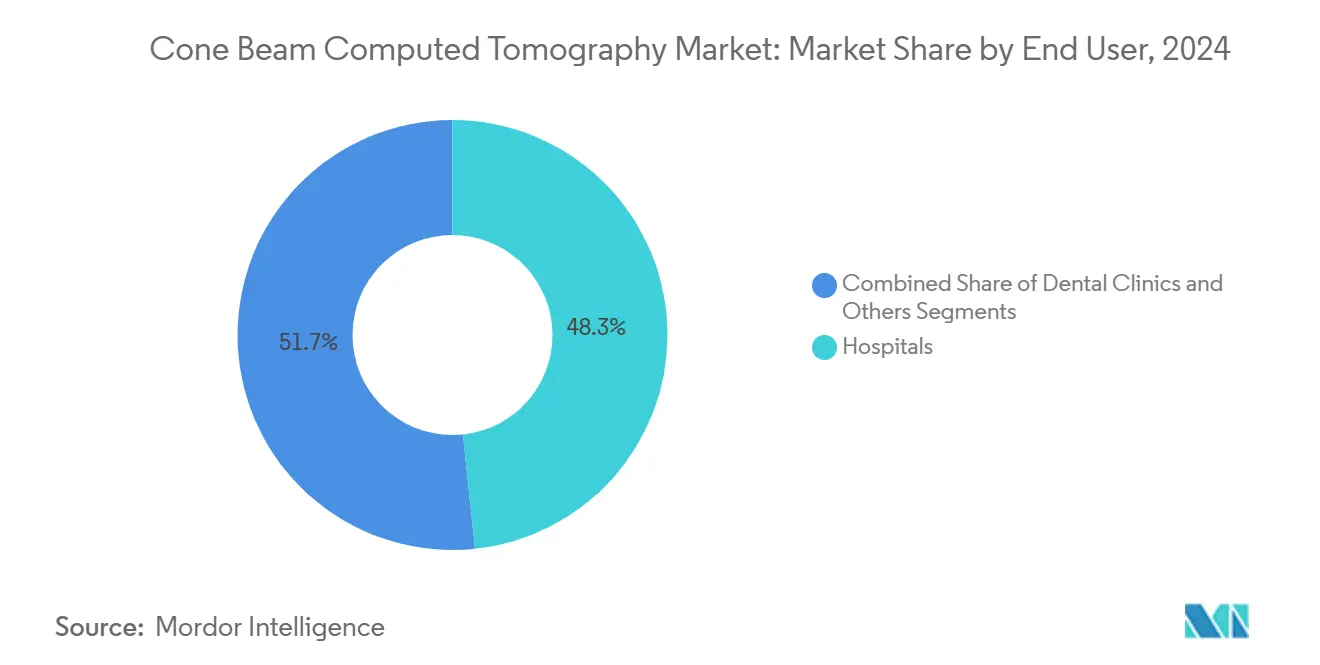

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 48,34 % der Marktgröße für Kegelstrahl-Computertomographie; Zahnarztpraxen verzeichnen mit einer CAGR von 10,91 % die höchste Wachstumsrate.

- Nach Mobilität kontrollierten konventionelle stationäre Einheiten im Jahr 2024 einen Marktanteil von 75,34 % am Markt für Kegelstrahl-Computertomographie, während mobile Einheiten mit einer CAGR von 11,21 % expandieren.

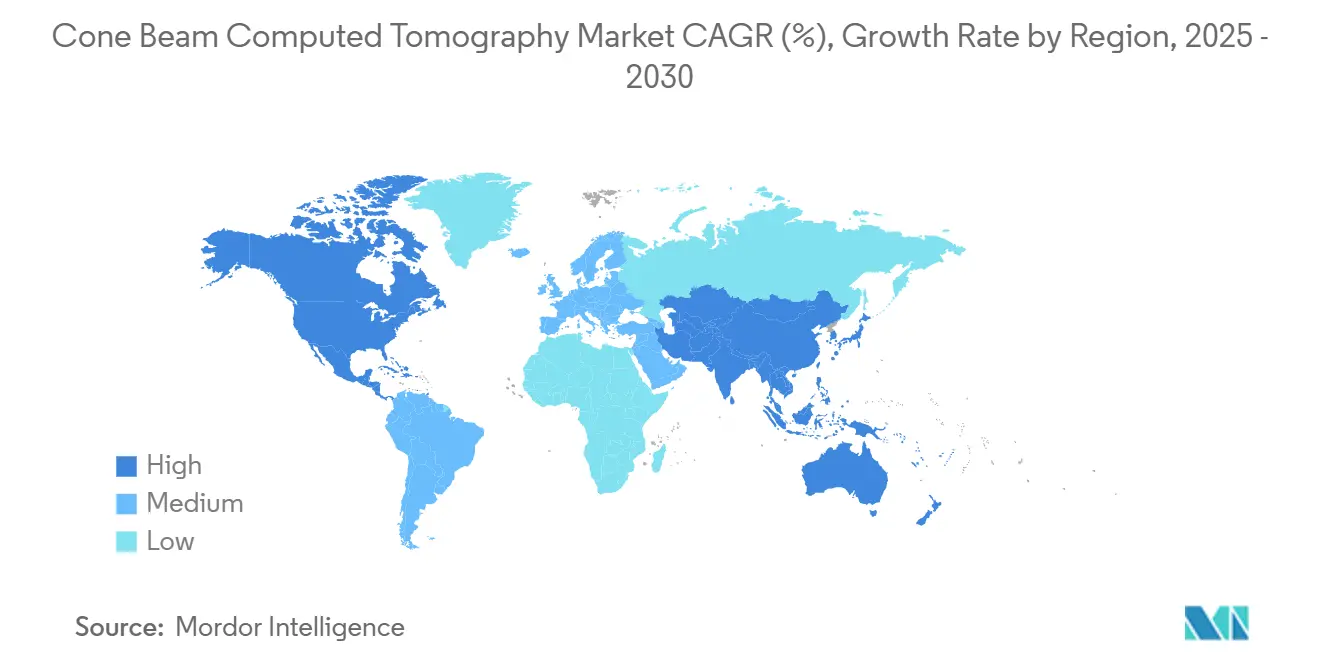

- Nach Geographie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 39,41 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 10,87 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für Kegelstrahl-Computertomographie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz kieferorthopädischer Malokklusion bei Erwachsenen und Jugendlichen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für die dreidimensionale Atemwegsbeurteilung bei schlafbezogenen Atemstörungen | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildrekonstruktion verkürzt Scanzeit und Dosis und fördert die Akzeptanz | +2.3% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung zahnärztlicher Dienstleistungsorganisationen beschleunigt CBCT-Einführungen | +1.4% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendungsfälle in der Hals-Nasen-Ohren-Heilkunde und Nasennebenhöhlenchirurgie außerhalb der Zahnmedizin | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Rascher Preisverfall bei Einstiegs-Mini-Sichtfeld-Einheiten in Schwellenmärkten | +1.0% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Bildrekonstruktion verkürzt Scanzeit und Dosis

Algorithmen der künstlichen Intelligenz reduzieren die Scanzeiten nun um etwa 40 %, während sie die diagnostische Qualität durch Rauschunterdrückung und Artefaktkorrektur erhalten. Die auf Deep Learning basierende Metallartefaktreduktion hat die Bildklarheit rund um Zahnimplantate deutlich verbessert und ermöglicht zuverlässige Beurteilungen in komplexen kieferorthopädischen Fällen. Die Einführung des digitalen DEXIS-Ökosystems im Jahr 2024 verband KI-gestützte Analyse mit Behandlungsplanungssoftware und bietet Leistungserbringern eine durchgängige Workflow-Unterstützung. Dosisreduzierungen sind besonders in der Kinderzahnheilkunde von Bedeutung, wo strenge Strahlungsgrenzwerte gelten, und kleinere Praxen profitieren von den Zeiteinsparungen, die den täglichen Scandurchsatz erhöhen. Diese Fortschritte erweitern den Markt für Kegelstrahl-Computertomographie gemeinsam über hochvolumige Kliniken hinaus in kommunale Versorgungseinrichtungen.

Zunehmende Prävalenz kieferorthopädischer Malokklusion bei Erwachsenen und Jugendlichen

Die kieferorthopädische Nachfrage bei Erwachsenen steigt weiter, da Aligner-Systeme die Ästhetik verbessern und das Behandlungsstigma verringern. Die Prävalenz von Malokklusion ist sowohl in Nordamerika als auch in Europa gestiegen, was Zahnärzte und Kieferorthopäden dazu veranlasst, dreidimensionale Bildgebung für präzise Wurzel- und Knochenbeurteilungen einzusetzen. CBCT bietet eine vollständige volumetrische Visualisierung, die es Klinikern ermöglicht, die kortikale Knochendicke und Zahnneigung vor der Bewegung zu bestätigen, was die Behandlungszeit verkürzt und das Retreatment-Risiko senkt. Dieser klinische Vorteil veranlasst Leistungserbringer, von zweidimensionalen kephalometrischen Werkzeugen aufzurüsten, was den Geräteabsatz in reifen Märkten stärkt.

Ausweitung der Erstattung für die dreidimensionale Atemwegsbeurteilung bei schlafbezogenen Atemstörungen

Die Aktualisierung von UnitedHealthcare aus dem Jahr 2024 erstattet nun die dreidimensionale Atemwegsanalyse für komplexe Schlafstörungs-Evaluierungen. Die Anerkennung durch Kostenträger signalisiert, dass CBCT diagnostische Erkenntnisse über die routinemäßige Zahnmedizin hinaus bietet, insbesondere wenn kieferorthopädische Geräte für die Therapie der obstruktiven Schlafapnoe in Betracht gezogen werden [2]Jorge Faber, "Die Rolle der Kieferorthopäden im multidisziplinären Management der obstruktiven Schlafapnoe," Progress in Orthodontics, progressinorthodontics.springeropen.com. Leistungserbringer erschließen eine neue Einnahmequelle, und Patienten profitieren von kürzeren Diagnosewegen im Vergleich zur Polysomnographie allein. Der Politikwechsel fördert auch Querverweise zwischen Schlafmedizinern und kieferorthopädischen Teams und stärkt die multidisziplinäre Akzeptanz im gesamten Markt für Kegelstrahl-Computertomographie.

Verbreitung zahnärztlicher Dienstleistungsorganisationen beschleunigt CBCT-Einführungen

Zahnärztliche Dienstleistungsorganisationen tätigten im Jahr 2024 Akquisitionen im Wert von 9 Milliarden USD, da die Konsolidierung zunahm. Ihre standardisierten Beschaffungsstrategien führen zu vorhersehbaren Mehrfachbestellungen, verschaffen Herstellern Skaleneffekte und fördern unternehmenstaugliche Funktionen wie Cloud-Dashboards zur Flottenüberwachung. Volumenbasierte Preisgestaltung und zentralisierte Schulungen beschleunigen die Technologiediffusion und verringern die Einführungslücken zwischen städtischen und ländlichen Kliniken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten und begrenzte Versicherungsdeckung in vielen Ländern | -1.9% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strahlendosisvorschriften werden strenger und schränken Wiederholungsscans ein | -1.1% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an CBCT-erfahrenen Radiologen und Zahnärzten in Entwicklungsregionen | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Flachbilddetektoren aufgrund der Beschaffung seltener Erden | -0.7% | Globale Auswirkungen auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten und begrenzte Versicherungsdeckung

Systempreise zwischen 80.000 und 500.000 USD bleiben für Einzelstuhl-Praxen, insbesondere in einkommensschwächeren Ländern mit begrenzter Verfahrenserstattung, ein Hindernis. Währungsvolatilität und Einfuhrsteuern verstärken die Belastung. Aufgearbeitete Geräte und Abonnementmodelle entstehen, doch weitreichende Deckungslücken dämpfen nach wie vor die Expansion des Marktes für Kegelstrahl-Computertomographie.

Lieferkettenengpässe bei Flachbilddetektoren

Chinas Exportbeschränkungen für seltene Erden wie Gadolinium und Yttrium aus dem Jahr 2024 legen Beschaffungsrisiken für Szintillatoren offen, die für digitale Detektoren unerlässlich sind. Hersteller sichern sich alternative Lieferanten und untersuchen CMOS-Ansätze, doch jede Unterbrechung könnte die Komponentenkosten erhöhen und Lieferungen verzögern, was den Beschaffungszyklus erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Zahnmedizin steht vor nicht-zahnmedizinischer Disruption

Die zahnmedizinische Bildgebung hielt im Jahr 2024 weiterhin einen Anteil von 85,34 % an der Marktgröße für Kegelstrahl-Computertomographie, gestützt durch routinemäßige kieferorthopädische, endodontische und Implantat-Protokolle. Zahnmedizinische Teilsegmente profitieren nun von KI-geführter Wurzelkanal-Navigation und Metallartefaktreduktion, die die diagnostische Sicherheit vertiefen und die Entscheidungsfindung am Behandlungsstuhl unterstützen [3]Elham Saberian, "Anwendungen der künstlichen Intelligenz in der regenerativen Zahnmedizin: Förderung der Stammzelltherapie und der Gerüstentwicklung," Frontiers in Cell and Developmental Biology, frontiersin.org. Die Kieferorthopädie bleibt der größte Beitragsfaktor, da die Nachfrage nach Erwachsenenkorrektur steigt, während die Implantologie auf der Grundlage präziser dreidimensionaler Knochenkartierung wächst, die kritische anatomische Strukturen schützt. Kinderzahnärzte setzen auf Ultra-Niedrigdosis-Voreinstellungen, um diagnostischen Nutzen und Strahlungssicherheit in Einklang zu bringen.

Die nicht-zahnmedizinische Bildgebung ist bereit, die langjährige Dominanz zu stören, da Teams aus der Hals-Nasen-Ohren-Heilkunde, der Schlafmedizin und der plastischen Chirurgie CBCT in ihre präoperativen Workflows integrieren. HNO-Kliniker berichten von einer klareren Visualisierung des ostiomeatalen Komplexes und der Innenohrwege bei Strahlendosen, die bis zu 10-mal niedriger sind als bei der Mehrschicht-CT. Schlafmediziner nutzen volumetrische Atemwegsrekonstruktionen zur Planung von Unterkiefervorschubschienen. Plastische Chirurgen schätzen CBCT für die Analyse von Nasen- und Mittelgesichtsknochen, obwohl die Einführung aufgrund der Gerätekosten auf hochvolumige Zentren beschränkt bleibt. Zusammen bilden diese Anwendungsfälle die Grundlage für eine CAGR von 10,56 % bei nicht-zahnmedizinischen Anwendungen und verschieben schrittweise das Gleichgewicht im Markt für Kegelstrahl-Computertomographie.

Nach Patientenposition: Ergonomische Entwicklung treibt Wachstum bei Sitzsystemen

Steh-/Sitzsysteme behielten im Jahr 2024 einen Marktanteil von 51,23 % am Markt für Kegelstrahl-Computertomographie, ein Erbe früher Plattformdesigns, die Geschwindigkeit und kompakte Abmessungen priorisieren. Der vertraute Workflow reduziert Raumanpassungsprobleme und ermöglicht einen hohen Patientendurchsatz in belebten Kliniken. Bewegungskorrekturalgorithmen verbessern weiterhin die Bildqualität auch bei geringen Kopfbewegungen und erhalten die Relevanz für die Routinediagnostik.

Sitzsysteme hingegen werden voraussichtlich mit einer CAGR von 10,45 % wachsen, da Leistungserbringer den Patientenkomfort bei langen oder pädiatrischen Scans priorisieren. Die Sitzposition verringert Bewegungsartefakte und erleichtert den Zugang für Patienten mit eingeschränkter Mobilität. Hersteller bringen Dual-Mode-Plattformen auf den Markt, die ohne aufwendige Umkonfiguration zwischen Positionen wechseln und die Kapitalkosten auf breitere Patientensegmente verteilen. Liegende Designs bleiben die Wahl für Krankenhäuser, in denen die Integration mit anderen Radiologieabteilungen Konsistenz erfordert, obwohl der Platzbedarf eine breitere Nutzung einschränkt. Im Laufe der Zeit wird erwartet, dass flexible Ergonomie konvergiert und eine Mehrpositionsfähigkeit innerhalb einer einzigen Architektur ermöglicht, was die Käuferpräferenz für vielseitige Modelle im gesamten Markt für Kegelstrahl-Computertomographie stärkt.

Nach Endnutzer: Dynamik zwischen Krankenhaus und Klinik verschiebt sich in Richtung ambulanter Versorgung

Krankenhäuser entfielen im Jahr 2024 auf 48,34 % der Marktgröße für Kegelstrahl-Computertomographie und nutzten multidisziplinäre Überweisungen und Kapitalreserven, um erstklassige Systeme mit KI-fähiger Hardware einzuführen. Akademische Zentren erproben häufig neuartige Algorithmen und neue klinische Indikationen und liefern Belege, die später in die Regelversorgung einfließen. Allerdings sind die Beschaffungszyklen in Krankenhäusern aufgrund von Ausschussgenehmigungen und Budgetzuweisungen, die mit anderen Bildgebungsprioritäten konkurrieren, länger.

Zahnarztpraxen, die mit einer CAGR von 10,91 % wachsen, erreichen nun die diagnostischen Fähigkeiten von Krankenhäusern durch die Installation von Mini-Sichtfeld- oder Mittelvolumen-Systemen, die in Standard-Behandlungsräume passen. Der Beschaffungsumfang zahnärztlicher Dienstleistungsorganisationen senkt die Stückpreise, während verbesserte Herstellerfinanzierung die Anfangshürden für unabhängige Praxen beseitigt. Allgemeinzahnärzte betrachten CBCT zunehmend als unverzichtbar für eine umfassende Versorgung, von der Implantatplanung bis zur endodontischen Nachbehandlung. Cloud-basiertes Bildteilen ermöglicht nahtlose Überweisungen an Radiologen für Zweitmeinungen, ohne dass Patienten die Praxis verlassen müssen, was den Standard der ambulanten Zahnmedizin hebt und den Markt für Kegelstrahl-Computertomographie in Richtung dezentraler Versorgung treibt.

Nach Mobilität: Digitale Konnektivität transformiert konventionelle Systeme

Konventionelle stationäre Systeme beherrschten im Jahr 2024 mit einem Marktanteil von 75,34 % den Markt für Kegelstrahl-Computertomographie, da die installierten Basen erheblich sind und die Bildtreue den täglichen klinischen Anforderungen genügt. Krankenhäuser und große Kliniken verlassen sich auf stationäre Installationen für hochauflösende Scans, die in die elektronische Gesundheitsakte-Archivierung integriert werden.

Digital vernetzte mobile Systeme, die mit einer CAGR von 11,21 % wachsen, integrieren sichere Cloud-Gateways, die sofortige Uploads auf Diagnoseportale und KI-Engines ermöglichen. Fernspezialisten können Scans daher innerhalb von Minuten kommentieren, was die Behandlungsgeschwindigkeit und die Patientenzufriedenheit verbessert. Konnektivität unterstützt auch die vorausschauende Wartung, sodass Hersteller Geräte proaktiv warten und Ausfallzeiten begrenzen können. Mobile Einheiten hinken bei der breiten Einführung aufgrund von Strahlenschutzvorschriften und Einschränkungen bei kleineren Sichtfeldern hinterher, bedienen jedoch Nischenanforderungen in der ländlichen Versorgung und im Katastrophenschutz. Im Laufe der Zeit könnten hybride Plattformen mit abnehmbaren Detektorköpfen die kategorischen Grenzen verwischen und das Interesse an portabler Bildgebung im gesamten Markt für Kegelstrahl-Computertomographie erneuern.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2024 39,41 % des globalen Umsatzes dank früher Technologieeinführung, robuster Versicherungsrahmen und hoher Zahnmedizinausgaben. Die Strahlenschutzleitlinien der FDA aus dem Jahr 2024 geben Herstellern klarere Designwege vor, was wiederum Produktzulassungen wie das See Factor CT3-System von Epica beschleunigt. Zahnärztliche Dienstleistungsorganisationen in den Vereinigten Staaten dominieren das Beschaffungsvolumen, und die Provinzpläne Kanadas erstatten nun ausgewählte CBCT-Indikationen, was die Durchdringung in mittelgroßen Städten stetig erhöht. Mexiko erlebt eine Expansion privater Kliniken, insbesondere in Tourismuszentren, obwohl Geräteimporte empfindlich auf Peso-Schwankungen reagieren.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,87 % wachsen, angetrieben durch steigende verfügbare Einkommen, staatliche Kampagnen zur Mundgesundheit und rasantes Wachstum von Kliniknetzwerken in China, Indien und den Ländern des Verbands Südostasiatischer Nationen. Südkorea und Japan weisen hohe Pro-Kopf-Einheitsdichten auf, doch inkrementelle Gewinne bestehen durch Hardware-Ersatz mit KI-fähigen Modellen fort. Chinas Exportbeschränkungen für seltene Erden unterstreichen die Lieferkettenabhängigkeit, stimulieren aber gleichzeitig die inländische Detektorinnovation, was die Komponentenbeschaffung lokalisieren und das Wechselkursrisiko reduzieren könnte. Die Einführung privater Krankenversicherungen in Indien nimmt zu, was die Patientenerschwinglichkeit verbessert und die Investitionsbereitschaft der Kliniker erhöht.

Europa verzeichnet stetige Fortschritte, gestützt durch eine universelle Versorgung, die strahlungsdosisoptimierte zahnmedizinische Bildgebung erstattet. Die Regulierungsbehörden der Region setzen strenge Expositionsgrenzwerte durch, die gut zum Niedrigdosis-Profil von CBCT passen. Hersteller wie Planmeca verfeinern weiterhin Ultra-Niedrigdosis-Protokolle, die europäische Sicherheitsschwellen erfüllen und gleichzeitig die diagnostische Klarheit erhalten. Mittel- und osteuropäische Märkte expandieren, da EU-Strukturfonds Zahnarztpraxen modernisieren, doch das Wachstum bleibt aufgrund niedrigerer Pro-Kopf-Ausgaben hinter Westeuropa zurück. Der Nahe Osten und Afrika bieten langfristig hohes Potenzial, insbesondere in den Staaten des Golfkooperationsrats, wo private Zahnarztgruppen Premium-Geräte inmitten wachsender Medizintourismusströme importieren, obwohl die breitere Einführung durch Kapitalkosten und begrenztes ausgebildetes Personal eingeschränkt wird.

Wettbewerbslandschaft

Der Markt für Kegelstrahl-Computertomographie ist mäßig fragmentiert, wobei der Wettbewerb auf Bildqualität, KI-Integration und Konnektivität statt allein auf den Preis ausgerichtet ist. Etablierte Marktführer – Carestream Health, Danaher Corporation und Planmeca Group – verfolgen eine vertikale Integration, die die Detektorversorgung sichert und proprietäre Rekonstruktionssoftware in ihren Portfolios verankert. Carestream Dental erhielt im Jahr 2024 neue Finanzierungsmittel in Höhe von 525 Millionen USD, um Schulden abzubauen und die Innovation in KI-gestützten Workflows zu beschleunigen. Planmecas Viso-Linie kombiniert Bewegungskorrektur mit Ultra-Niedrigdosis-Algorithmen und differenziert sich durch patientenzentrierte Sicherheitsmerkmale. Danaher nutzt sein umfangreiches Verbrauchsmaterialnetzwerk, um Scanner mit Praxisverwaltungsplattformen zu bündeln und ein Ökosystem-Lock-in zu fördern.

Aufstrebende Akteure konzentrieren sich auf spezifische Nischen. CurveBeam AI vermarktet KI-first-Diagnosepakete, die sich in Krankenhaus-Radiologienetzwerke einfügen, während Vatech kostengünstige Mini-Sichtfeld-Systeme für Schwellenmärkte positioniert. Lieferkettendruck veranlasst Hersteller zur Mehrfachbeschaffung von Flachbildkomponenten, und einige streben direkte Akquisitionen von Detektorfirmen an, um die Kontinuität zu gewährleisten. Das Forschungs- und Entwicklungsrennen dreht sich zunehmend um Software statt Hardware, wobei Deep-Learning-Modelle zur automatischen Pathologieerkennung in akademischen Zentren erprobt werden.

Der Wettbewerb zeigt sich auch in Servicemodellen: Abonnementbasierte Geräte-als-Service-Verträge senken die Anfangskosten und beinhalten kontinuierliche Software-Upgrades – ein Angebot, das für schnell wachsende zahnärztliche Dienstleistungsorganisationen attraktiv ist, die finanzielle Flexibilität priorisieren. Insgesamt unterstreichen diese Dynamiken eine Branche, die sich von hardwarezentriertem Wettbewerb hin zu integrierten Bildgebungsökosystemen verschiebt, die Geräte, Software und Analysen verbinden.

Marktführer im Bereich Kegelstrahl-Computertomographie

J. Morita Mfg. Corp.

Planmeca Group

Dentsply Sirona

Carestream Health, Inc.

Vatech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA klassifizierte radiologische Erfassungs- und Optimierungsleitsysteme als Klasse II und senkte damit die regulatorischen Hürden für innovative Bildgebungsgeräte.

- Mai 2025: GE HealthCare veröffentlichte CleaRecon DL, das auf Deep-Learning-Rekonstruktion basiert, um die CBCT-Bildqualität zu verbessern.

- September 2024: Carestream Dental sicherte sich eine Investition von 525 Millionen USD aus dem Atlantic Park-Fonds von General Atlantic Credit, um CBCT-Innovationen voranzutreiben und ein Innovationszentrum für orale Gesundheitsversorgung zu eröffnen.

- Juli 2024: Epica erhielt die 510(k)-Zulassung für das See Factor CT3-System und erweiterte damit die klinischen Möglichkeiten sowohl im zahnmedizinischen als auch im medizinischen Bereich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Cone-Beam-Computertomographie (CBCT) als alle neu hergestellten Cone-Beam-Röntgensysteme, die dreidimensionale Volumina für die Zahn-, Kiefer-Gesichts-, HNO-, orthopädische und Kleingelen-Bildgebung rekonstruieren. Der Umsatz umfasst ausschließlich Hardware und werkseitig gebündelte Bildgebungsworkstations; Zubehör, Wartungsverträge und eigenständige Software-Upgrades sind nicht in der Wertbasis enthalten.

Ausschluss aus dem Geltungsbereich: Ältere Fächerstrahl-CT-Scanner, aufgearbeitete CBCT-Einheiten und reine Software-Dentalviewer werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Anwendung

- Zahnmedizinische Anwendungen

- Kieferorthopädie

- Endodontie

- Parodontologie

- Allgemeine Zahnmedizin

- Zahnimplantate

- Sonstige

- Nicht-zahnmedizinische Anwendungen

- Zahnmedizinische Anwendungen

- Nach Patientenposition

- Stehend/Sitzend

- Sitzend

- Liegend

- Nach Endnutzer

- Krankenhäuser

- Zahnarztpraxen

- Sonstige

- Nach Mobilität

- Stationäre CBCT-Systeme

- Mobile CBCT-Systeme

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Oralchirurgen, Beschaffungsleitern von Dental-Service-Organisationen, HNO-Bildgebungstechnikern und ostasiatischen Distributoren gesprochen, um Lieferzahlen, Preisstufen und Ersatzzyklen einem Stresstest zu unterziehen. Ihre Erkenntnisse halfen dabei, Lücken in öffentlichen Daten zu schließen, und ermöglichten es uns, den Field-of-View-Mix, Patientenpositionspräferenzen und die aufkommende Nachfrage nach KI-Add-ons zu verfeinern.

Desk Research

Unsere Analysten kartieren zunächst das Gerätuniversum anhand öffentlicher Quellen wie der US FDA 510(k)-Datenbank, europäischer CE-MDR-Einträge und zollcodierter Exportdaten. Anschließend werden Krankheits- und Eingriffszahlen aus WHO-Mundgesundheitserhebungen, OECD-Statistiken zu elektiven Operationen und der American Association of Orthodontists einbezogen. Interne kostenpflichtige Bibliotheken, darunter D&B Hoovers für Herstellerfinanzdaten und Questel für Patentgeschwindigkeit, liefern Kontext zu Kapazitätsverschiebungen und Innovationstempo.

Ein zweiter Durchgang greift auf begutachtete Fachzeitschriften (Dentomaxillofacial Radiology, JAMA Otolaryngology) sowie Verbandsberichte der International Association of Dento-Maxillo-Facial Radiology zurück. Diese Datensätze bilden die Grundlage für Ausgangsannahmen; es wurden jedoch auch viele weitere Quellen im Rahmen der Faktenerhebung und Validierung gesichtet.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der jährlichen CBCT-Installationen anhand von Produktionsangaben und Handelsdaten, die anschließend mit gewichteten durchschnittlichen Verkaufspreisen multipliziert werden, um den Wert für 2025 zu ermitteln. Lieferanten-Zusammenfassungen für die zehn größten Marken liefern eine Bottom-up-Überprüfung der Gesamtwerte. Wesentliche Eingangsgrößen – Anzahl aktiver Zahnarztpraxen, Implantateingriffe pro 1.000 Einwohner, ASP-Trends bei Geräten, durchschnittlicher Sieben-Jahres-Ersatzzyklus und regionale Strahlendosisvorschriften – steuern die Segmentierung. Eine multivariate Regression, aktualisiert mit drei Makroindikatoren (BIP pro Kopf, Zahnarztdichte und Seniorenanteil), projiziert die Nachfrage bis 2030. Wo Kanaldaten dünn sind, wird eine Mittelpunkt-Imputation angewendet, die an verifizierten Installationsbasisquoten verankert ist.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe vergleichen Mordor-Analysten die Modelloutputs mit unabhängigen Lieferzählungen, und Anomalie-Flags lösen erneute Überprüfungen aus. Berichte werden alle zwölf Monate aktualisiert; jeder wesentliche Geräterückruf oder eine Erstattungsänderung veranlasst eine Zwischenaktualisierung, und ein abschließender Analysten-Durchgang erfolgt unmittelbar vor der Kundenlieferung.

Warum unsere Cone-Beam-Computertomographie-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, Preisstufungen und Aktualisierungsdaten für Prognosen wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Nicht-Dental-Anwendungen berücksichtigt werden, wie aggressiv die Adoptionskurven für Kliniken im asiatisch-pazifischen Raum angesetzt werden und ob Serviceumsätze eingebündelt sind. Mordors Geltungsbereich beschränkt sich auf Hardware, wendet regionsspezifische ASPs an, die durch vierteljährliche Gespräche validiert werden, und profitiert von einem jährlichen Neuaufbau-Zyklus, was Entscheidungsträgern eine stabilere Referenzlinie bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,72 Mrd. (2025) | Mordor Intelligence | |

| USD 0,70 Mrd. (2024) | Global Consultancy A | Enger Endnutzerumfang und einheitlicher globaler ASP; letzte Aktualisierung 2023 |

| USD 0,83 Mrd. (2024) | Trade Journal B | Enthält Software-/Serviceumsätze und optimistische Adoptionsraten; fehlt Installationsbasis-Querprüfung |

Zusammenfassend zeigt die Gegenüberstellung, dass Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Kunden replizieren und mit Zuversicht zitieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kegelstrahl-Computertomographie?

Der Markt wird im Jahr 2025 auf 0,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,15 Milliarden USD erreichen, was einer CAGR von 9,82 % entspricht.

Welche Region führt den Markt für Kegelstrahl-Computertomographie an?

Nordamerika führt mit einem Umsatzanteil von 39,41 % im Jahr 2024, gestützt durch hohe Zahnmedizinausgaben, günstige Erstattungsbedingungen und frühe Technologieeinführung.

Welches Segment wächst am schnellsten im Markt für Kegelstrahl-Computertomographie?

Digital vernetzte mobile CBCT-Systeme expandieren mit einer CAGR von 11,21 %, da Cloud-Konnektivität Fernkonsultationen und KI-gestützte Diagnostik unterstützt.

Wie beeinflusst künstliche Intelligenz die Einführung der Kegelstrahl-Computertomographie?

KI verkürzt Scanzeiten, senkt die Strahlendosis und automatisiert die Bildinterpretation, was zusammen kleinere Praxen zur Investition ermutigt.

Was sind die wesentlichen Hemmnisse, die eine breitere Marktdurchdringung der Kegelstrahl-Computertomographie einschränken?

Hohe Anfangsinvestitionskosten für Geräte, verschärfte Strahlenschutzvorschriften, Mangel an ausgebildeten Anwendern in Entwicklungsregionen und Lieferkettenrisiken bei Detektoren dämpfen das Wachstum.

Wie gestalten zahnärztliche Dienstleistungsorganisationen die Geräteanfrage?

Zahnärztliche Dienstleistungsorganisationen nutzen ihre standortübergreifende Kaufkraft, um den CBCT-Einsatz zu standardisieren, Stückpreise zu senken und integrierte KI-Workflows in ihren Netzwerken zu fördern.

Seite zuletzt aktualisiert am: