Südkorea Computertomographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

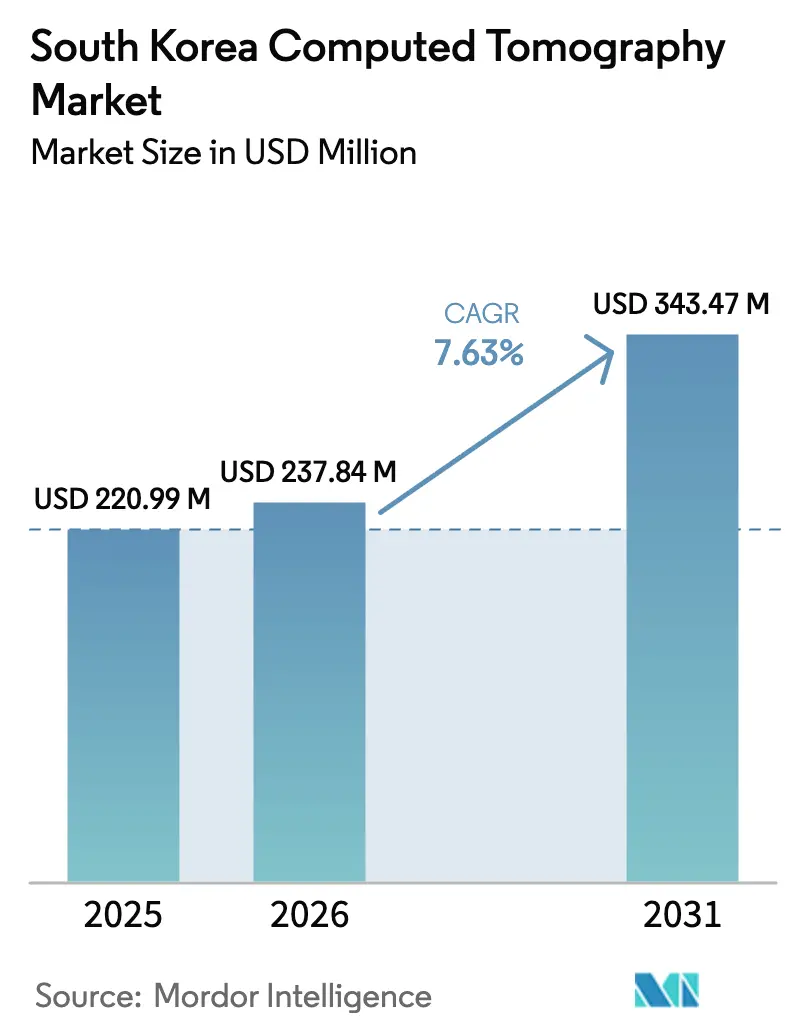

| Marktgröße im Basisjahr (2025) | 220.99 Millionen US-Dollar |

| Marktgröße (2026) | 237.84 Millionen US-Dollar |

| Marktgröße (2031) | 343.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Computertomographie-Marktanalyse von Mordor Intelligence

Die Größe des südkoreanischen Computertomographie-Marktes wird im Jahr 2026 auf 237,84 Millionen USD geschätzt, ausgehend von einem Wert von 220,99 Millionen USD im Jahr 2025, mit Projektionen von 343,47 Millionen USD bis 2031, was einem Wachstum von 7,63 % CAGR über den Zeitraum 2026–2031 entspricht. Der stetige Anstieg spiegelt nationale Maßnahmen wider, die KRW 10 Billionen in Krankenhaussanierungen lenken, großzügige Erstattungsleistungen des nationalen Krankenversicherungssystems (NHIS) sowie eine CT-Scannerdichte von 44,5 Einheiten pro Million Einwohner, die den OECD-Durchschnitt übertrifft. Ein breiter Übergang zu KI-gestützten Bildrekonstruktionsplattformen hat die Strahlendosis in Routineprotokollen bereits um 75 % reduziert und gleichzeitig die diagnostische Klarheit erhalten. Mobile CT-Flotten, die sich während der COVID-19-Ausbrüche als unverzichtbar erwiesen haben, unterstützen nun ländliche Versorgungsprogramme, und große Krankenhäuser nutzen 5G-vernetzte Teleradiologie, um die Arbeitslast auf metropolitane Knotenpunkte zu verteilen. Die Onkologie dominiert weiterhin das Prozedurvolumen, doch neurologische Scans wachsen am schnellsten, da Schlaganfallzentren proliferieren und geriatrische Screeningprogramme landesweit ausgeweitet werden.

Wichtigste Erkenntnisse des Berichts

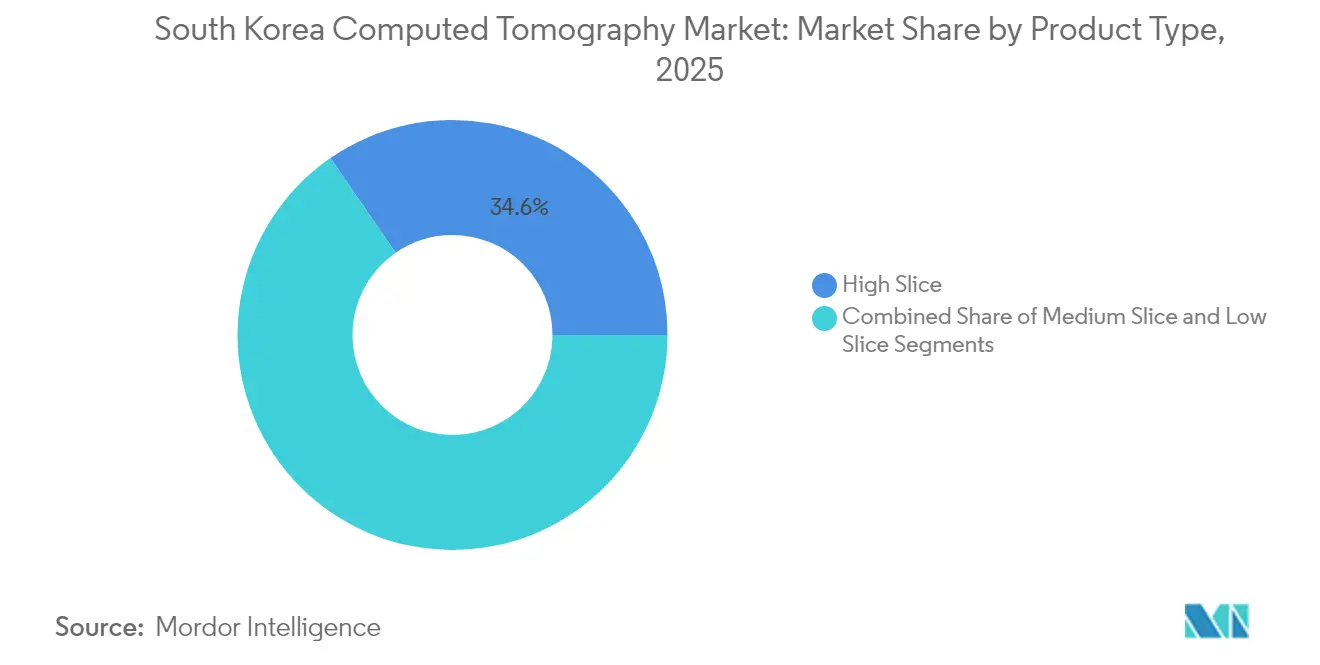

- Nach Produkttyp führten Hoch-Schicht-Systeme im Jahr 2025 mit einem Umsatzanteil von 34,62 %, während Mittel-Schicht-Scanner bis 2031 mit einer CAGR von 8,16 % wachsen sollen.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 32,10 % an der Größe des südkoreanischen Computertomographie-Marktes; die Neurologie ist mit der schnellsten CAGR von 8,32 % bis 2031 positioniert.

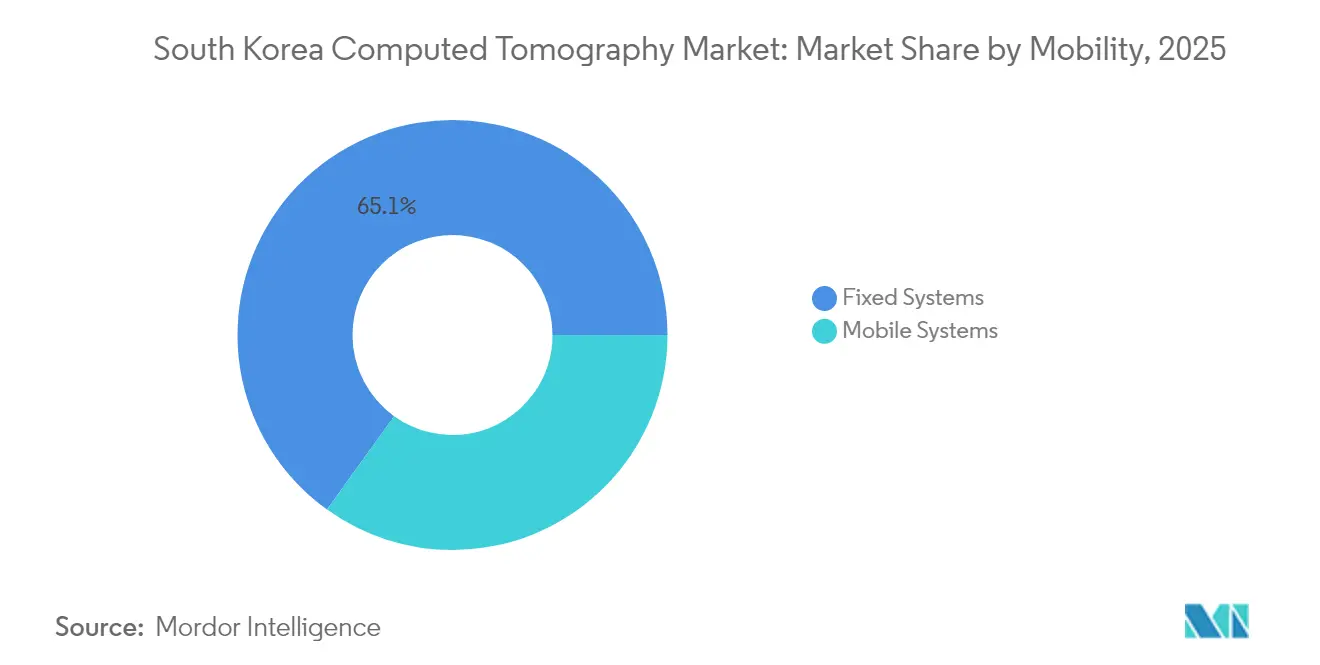

- Nach Mobilität hielten festinstallierte Systeme im Jahr 2025 einen Anteil von 65,08 % am südkoreanischen Computertomographie-Markt, während mobile Einheiten durch den Ausbau ländlicher Einsätze eine CAGR von 8,54 % verzeichnen.

- Nach Endnutzer entfielen im Jahr 2025 48,55 % des Umsatzes auf Krankenhäuser, während diagnostische Bildgebungszentren durch Privatisierungs- und Patientenkomforttrends mit einer CAGR von 8,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Computertomographie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | +1.8% | Seoul–Incheon-Korridor und andere städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Screeningbedarf | +2.1% | Landesweit, akut in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| NHIS-Erweiterung der staatlichen Krankenversicherung für CT-Verfahren | +1.5% | Landesweite Einführung | Kurzfristig (≤ 2 Jahre) |

| Schnelle KI-gestützte Workflow-Upgrades | +1.2% | Große Tertiärkrankenhäuser in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Planung von Kohlenstoffionen- und Protonentherapie | +0.6% | Spezialisierte Krebszentren in Seoul–Gyeonggi | Langfristig (≥ 4 Jahre) |

| Private 5G-Netze zur Ermöglichung von Fernscan-Untersuchungen | +0.5% | Zunächst in Ballungsgebieten; Skalierung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten

Die nationale Belastung durch Krebs, Herz-Kreislauf-Erkrankungen und chronische Lungenerkrankungen verschiebt die Computertomographie von episodischer Diagnostik hin zur Routineüberwachung. Das Lungenkrebs-Screening-Programm des Nationalen Gesundheitsscreeningprogramms bietet Rauchern im Alter von 55–74 Jahren Niedrigdosis-CT an, und die Teilnahme stieg im Jahr 2025 um 28 % nach politischen Verfeinerungen, die Nichtraucher mit erhöhtem Risiko einschlossen. Kardiale CT ist nun ein erstrangiger Gatekeeper bei stabilem Brustschmerz und ersetzt in vielen Zentren die invasive Angiographie, wodurch Wartelisten für Herzkatheterlabore entlastet werden. Onkologische Nachsorgeprogramme standardisieren Dünnschicht-Kontrastprotokolle zur Erkennung subzentimetrischer Läsionen, die ältere Scanner übersahen, und treiben so stetige Hardware-Upgrades voran. Diagnostische Bildgebungszentren in Vorortbezirken haben darauf reagiert, indem sie ihre Öffnungszeiten verlängert und spezielle Doppelquellen-CT-Suiten für ambulante Scans hinzugefügt haben. Diese Muster gewährleisten, dass der südkoreanische Computertomographie-Markt für das Management chronischer Krankheiten landesweit unverzichtbar bleibt.

Wachsende geriatrische Bevölkerung und Screeningbedarf

Südkorea überschritt im Jahr 2025 die Schwelle zur „supergealterten” Gesellschaft, und die CT-Volumina spiegeln den demografischen Wandel wider. Das Übergangssalters-Screeningprogramm erstattet nun thorako-lumbale CT zur Osteoporosediagnostik bei Frauen ab 66 Jahren und normalisiert damit die Computertomographie als Präventionswerkzeug anstelle eines Verfahrens letzter Instanz. Notaufnahmen melden einen Anstieg von Kopf-CTs bei Stürzen und zerebrovaskulären Ereignissen bei Senioren, während die Gesichtsknochensowie CT im letzten Jahrzehnt um 3.118 % zunahm. Dosisreduktionsalgorithmen auf Basis von Deep Learning mildern die klinische Besorgnis über kumulative Strahlenexposition und ermöglichen häufige Kontrollscans bei chronischem Subduralhämatom und anderen altersbedingten Erkrankungen. Mobile CT-Karawanen, ausgestattet mit 64-Schicht-Scannern, fahren nun nach festen Zeitplänen in Provinzkliniken und schließen so die städtisch-ländliche Bildgebungslücke.

NHIS-Erweiterung der staatlichen Krankenversicherung für CT-Verfahren

Mit Wirkung ab Januar 2025 senkten die NHIS-Richtlinienaktualisierungen den Eigenanteil der Patienten auf 10 % für die meisten CT-basierten Krebsvorsorgeuntersuchungen und weiteten die Erstattung auf KI-gestützte Bildrekonstruktion aus. Der Gesundheitsversicherungs-Prüf- und Bewertungsdienst erhöhte gleichzeitig die Einrichtungsgebühren für CT, verbesserte den Kapitalrückfluss für Krankenhäuser und beschleunigte den Ersatz veralteter Einzelschicht-Einheiten. Öffentliche Krankenhäuser schrieben umgehend Ausschreibungen für Mittel-Schicht-Plattformen aus, die intelligente Scanprotokolle zur Erfüllung vorgeschriebener Strahlungsgrenzwerte integrieren. Anbieter arbeiten mit Provinzbehörden zusammen, um Sammelausschreibungsmodelle zu erproben, die Zahlungen an dosisleistungsbezogene Kennzahlen knüpfen und so eine rasche Einführung auch in kleineren Kreiskrankenhäusern gewährleisten.

Schnelle KI-gestützte Workflow- und Bildqualitäts-Upgrades

Deep-Learning-Rekonstruktion reduziert die Strahlung nun um 75 %, während die Läsionssichtbarkeit auf Submillimeter-Schnitten erhalten bleibt. Klinische Studien am Samsung Medical Center zeigten einen Anstieg der Überweisungsraten um 33 %, nachdem KI-Triage zufällig entdeckte Lungenknoten in ambulanten Scans markiert hatte, was die Rolle der KI bei der Fallidentifikation unterstreicht. Hochleistungs-GPUs, die in neue CT-Konsolen integriert sind, beschleunigen die iterative Rekonstruktion und reduzieren die durchschnittliche Thoraxscanzeit von 12 Minuten auf unter 5 Minuten. Krankenhausgruppen integrieren KI-Dashboards in elektronische Patientendatensysteme (EPD), sodass Radiologen normale Befunde stapelweise freigeben und sich auf markierte Fälle konzentrieren können. Diese Verbesserungen ermöglichen die Freigabe von Investitionsprojekten selbst unter dem strengeren Digitalen Medizinproduktegesetz von 2025, da Käufer verbesserte Produktivität und Patientensicherheit nachweisen können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten für CT-Scanner | -1.4% | Ausgeprägt in kleinen Krankenhäusern und ländlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Aufsicht durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) | -0.8% | Einheitlich im gesamten Land | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Strahlendosis unter Klinikern | -0.7% | National, verstärkt bei pädiatrischen Nachsorgeuntersuchungen | Mittelfristig (2–4 Jahre) |

| Marktsättigung in großen städtischen Kliniken | -0.5% | Metropolregion Seoul–Incheon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von CT-Scannern

Investitionsausgaben bleiben das größte einzelne Hindernis für Bezirkskrankenhäuser, wo 23,6 % der installierten Scanner älter als 10 Jahre sind. Neue Photonenzählende CT-Systeme kosten bis zu 2,3 Millionen USD, und Serviceverträge können 150.000 USD jährlich übersteigen, was die Betriebsbudgets belastet. Einrichtungen verlängern häufig die Scanzeiten, um Geräte schneller zu amortisieren, eine Praxis, bei der das Risiko besteht, dass marginale Indikationen in die Routineanwendung einfließen. Die Unsicherheit hinsichtlich der Nutzungsdauer verschärft die Belastung: Softwareveralterung tritt nun in Fünfjahreszyklen auf, was wiederkehrende Upgrade-Verhandlungen oder die Gefahr der Netzwerkisolierung erzwingt. Die staatlichen Abschreibungsregelungen und zinsgünstigen Kreditprogramme mildern die Auswirkungen teilweise ab, dennoch zögern kleinere Anbieter weiterhin, hochmoderne Systeme anzuschaffen.

Strenge regulatorische und erstattungsbezogene Prüfung durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS)

Das Ministerium für Lebensmittel- und Arzneimittelsicherheit hat KI-integrierte CT-Scanner im Rahmen des Digitalen Medizinproduktegesetzes von 2025 als Klasse-IV-Geräte neu klassifiziert und verlangt Dossiereinreichungen, die multizentrische klinische Validierung und reale Pläne zur Marktüberwachung nach dem Inverkehrbringen umfassen [1]Ministerium für Lebensmittel- und Arzneimittelsicherheit, Genehmigungsverfahren,

mfds.go.kr. Die Genehmigungsfristen haben sich auf 12–18 Monate verlängert, was Produkteinführungen verzögert und die Vermarktungszyklen der Anbieter verkürzt. Gleichzeitig verlangt der Erstattungs-Gatekeeper Kostenwirksamkeitsnachweise, was Hersteller dazu drängt, KI-Softwarelizenzen unter nutzungsbasierter Preisgestaltung mit Hardware zu bündeln. Obwohl Patienten letztendlich von höheren Sicherheitsstandards profitieren, kann die regulatorische Last die Erneuerung alternder Geräteflotten verlangsamen, insbesondere in gemeinnützigen Provinzkrankenhäusern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Mittel-Schicht-Systeme treiben den Technologieübergang voran

Mittel-Schicht-Scanner verzeichneten im Jahr 2025 eine erhebliche Stückzahlnachfrage und sollen mit einer CAGR von 8,16 % wachsen, da Krankenhäuser eine hohe Durchsatzleistung ohne Premium-Preisklasse anstreben. Die Größe des südkoreanischen Computertomographie-Marktes für Mittel-Schicht-Plattformen wird parallel zur Eröffnung ambulanter Bildgebungszentren stetig ansteigen. Verbesserte Kühlsysteme und integrierte Dual-Energie-Modi ermöglichen es 80-Schicht-Modellen, die diagnostische Reichweite zu erreichen, die einst auf 128-Schicht-Geräte beschränkt war.

Hoch-Schicht-Systeme erfassen weiterhin 34,62 % des Umsatzes, da sie eine vollständige Herzbildgebung in einem einzigen Herzschlag und Niedrigdosis-Pädiatrie-Protokolle ermöglichen. Ihre Dominanz wird durch Tertiärkrankenhäuser gestützt, die auf mehrstufige onkologische Staging-Verfahren und Traumaalgorithmen angewiesen sind, die Rotationszeiten unter einer Sekunde erfordern. Niedrig-Schicht-Einheiten bleiben für Extremitätenstudien und interventionelle Bereiche tragfähig, doch ihr Anteil schwindet, da refurbished 64-Schicht-Geräte Einstiegsmodelle unterbieten. Die wettbewerbsfähige Preisgestaltung des Somatom Pro.Pulse von Siemens Healthineers senkt die Kapitalbarrieren und stellt sicher, dass Mittel-Schicht-Scanner das Arbeitspferdsegment des südkoreanischen Computertomographie-Marktes bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung – Neurologie beschleunigt sich inmitten des Ausbaus der Schlaganfallversorgung

Die Onkologie bewahrte im Jahr 2025 einen Umsatzanteil von 32,10 %, da nationale Screening-Mandate die Computertomographie in der Tumordiagnose, dem Staging und der Strahlentherapieplanung verankern. Der Marktanteil des südkoreanischen Computertomographie-Marktes für die Onkologie wird sich stabilisieren, da PET-CT an Bedeutung gewinnt, doch die absoluten Scanzahlen steigen mit einer wachsenden Überlebendenpopulation, die vierteljährliche Nachsorgeuntersuchungen benötigt.

Die Neurologie übertrifft jede Fachdisziplin mit einer CAGR von 8,32 %, angetrieben durch landesweite Hyperakut-Schlaganfallzentren, die eine rund um die Uhr verfügbare CT-Perfusion und -Angiographie erfordern. KI-gestützte Detektion von Großgefäßverschlüssen unterstützt Assistenzärzte während Nachtdiensten und verkürzt die Zeit von der Aufnahme bis zur Behandlung. Kardiovaskuläre Indikationen bilden eine verlässliche Grundlage, wobei die koronare CT-Angiographie in vielen Gesundheits-Check-Paketen Laufbandtests ersetzt. Muskuloskelettale Anfragen steigen aufgrund von Sportverletzungsmanagement und geriatrischen Frakturen. Aufkommende Bereiche wie CT-gesteuerte Schmerztherapien und pädiatrische angeborene Herzbildgebung erweitern die klinische Landkarte des südkoreanischen Computertomographie-Marktes stetig.

Nach Mobilität – Mobile Systeme gewinnen durch pandemieerprobte Flexibilität an Bedeutung

Festinstallierte Räume bleiben das Rückgrat und tragen 65,08 % des Umsatzes bei, indem sie Polytrauma, mehrstufige Onkologie und hochvolumige Notfalleinsätze bewältigen. Ihre Dauerhaftigkeit erleichtert die Optimierung der Strahlenschutzabschirmung und die reibungslose Integration mit Rohrpostsystemen für Proben.

Mobile CT verzeichnet eine CAGR von 8,54 %, da Provinzregierungen LKW-montierte Einheiten finanzieren, die nach Rotationsplänen Kreiskliniken besuchen. Im Jahr 2024 verarbeiteten mobile Scanner in Busan mehr als 6.000 Thorax-CTs und reduzierten Patientenverlegungen um 37 %, was die wirtschaftliche Tragfähigkeit des Modells belegt. Fernsteuerungskonsolen ermöglichen es zentralen Radiologen, Studien in Echtzeit über sichere 5G-Verbindungen zu protokollieren und zu befunden. Hersteller bringen nun 128-Schicht-Mobile-Varianten mit batteriegepufferten Generatoren auf den Markt, die Servicezeiten bei Stromausfällen und im Katastrophenschutzeinsatz verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer – Diagnostische Zentren profitieren von Privatisierungstrends

Krankenhäuser erzielten im Jahr 2025 einen Umsatzanteil von 48,55 %, da Notfall-, Onkologie- und stationäre Versorgungswege auf hauseigene CT angewiesen sind. Die Protonentherapieplanung festigt die Position großer Universitätszentren, die Submillimeter-isotropische Datensätze benötigen, die mit Kohlenstoffionen-Dosisberechnungsmaschinen kompatibel sind.

Diagnostische Bildgebungszentren weisen eine CAGR von 8,42 % auf, beflügelt durch die Patientenpräferenz für kürzere Wartezeiten und transparente Preisgestaltung. Betreiber investieren in KI-gestützte Terminplanungsplattformen, die Gantry-Leerzeiten unter 5 % senken und erweiterte Abendkliniken unterstützen. Andere Nutzer – Forschungsinstitute, veterinärmedizinische Krankenhäuser und Geräteerprobungsstandorte – bleiben wertmäßig gering, sind jedoch in ihrem Umfang innovativ und erproben Photonenzählende Detektoren sowie neuartige Kontrastmittel. Ihre Experimente prägen künftige Beschaffungsstandards für den südkoreanischen Computertomographie-Markt.

Geografische Analyse

Der Hauptstadtgroßraum Seoul, Incheon und Gyeonggi generierte im Jahr 2025 weit mehr als die Hälfte der CT-Erlöse, was auf die dichte Bevölkerung, die Konzentration mehrerer Krankenhäuser und die früheste Einführung von Doppelquellen- und Spektraltechnologien zurückzuführen ist. Renommierte Universitätszentren wie das Asan Medical Center und das Seoul National University Hospital fungieren als Referenzstandorte und katalysieren die Übernahme durch Gleichgesinnte im südkoreanischen Computertomographie-Markt.

Sekundäre Metropolen – Busan, Daegu und Gwangju – verzeichnen nun zweistelliges Scanwachstum, da Stadträte gemeinsam Geräteaufrüstungen kofinanzieren, um Patienten zu halten, die zuvor nach Seoul gereist waren. Ländliche Provinzen, obwohl sie von einer kleineren installierten Basis ausgehen, weisen die schnellsten prozentualen Zuwächse auf, bedingt durch KRW 10 Billionen an zentralen Fördermitteln für die Modernisierung regionaler Krankenhäuser. Mobile CT-Karawanen überbrücken lange Fahrstrecken und führen in den bergigen Bezirken von Gangwon nahezu 40 % der jährlichen Scans durch.

Medizintourismus fügt eine internationale Ebene hinzu: Im Jahr 2024 reisten 606.000 ausländische Patienten nach Südkorea ein, ein Anstieg von 144,2 % gegenüber dem Vorjahr. Viele entscheiden sich für Premium-Gesundheits-Check-Pakete, die koronare CT-Angiographie mit Niedrigdosis-Lungen- und Bauchstudien kombinieren und so die Auslastung von High-End-Scannern in städtischen Flaggschiffen aufrechterhalten. Regierungsziele von 700.000 einreisenden Patienten bis 2027 dürften den südkoreanischen Computertomographie-Markt in hospitalitätsgebundenen Medizinkomplexen weiter ausweiten.

Wettbewerbslandschaft

Globale multinationale Konzerne dominieren den Hardware-Umsatz, doch der Wettbewerb dreht sich mehr um KI-Differenzierung als um Detektorreihen. GE HealthCare führte im Jahr 2025 den Revolution Vibe ein und bündelt ein KI-gesteuertes Bewegungskorrektur-Paket mit unbegrenzter Einschlag-Herzbildgebung – Funktionen, die auf Koreas hohe Prävalenz von Herzrhythmusstörungen zugeschnitten sind. Der Somatom Pro.Pulse von Siemens Healthineers richtet sich an mittlere Käufer mit 20 % geringerem Stromverbrauch, was mit den Energieeffizienzanreizen der Korea Electric Power Corporation übereinstimmt. Der CT 5300 von Philips, Ende 2024 eingeführt, bewirbt eine Workflow-Orchestrierung, die es Technikern ermöglicht, Patientendaten über QR-Codes vorab einzutragen, was die Integration in elektronische Patientendatensysteme erleichtert.

Die inländischen KI-Spezialisten Lunit und VUNO arbeiten mit Originalgeräteherstellern (OEM) zusammen, um Knotenerkennungs- und Knochenaltersmodule ab Werk vorzuladen und so die Validierungszyklen für die Genehmigung durch das Ministerium für Lebensmittel- und Arzneimittelsicherheit zu verkürzen. Die Zusammenarbeit von Lunit mit Radiobotics verbindet südkoreanische Röntgenthorax-Analytik mit europäischer Muskuloskelettalkompetenz und stärkt die Exportaussichten.

Servicevertragsinnnovationen nehmen zu: Abonnementmodelle bündeln nun Betriebszeitgarantien mit kontinuierlichen KI-Software-Updates und verteilen Kosten auf Fünfjahresperioden. Krankenhäuser bewerten Anbieter nicht nur nach der Gantry-Geschwindigkeit, sondern auch nach nachgewiesenen Reduzierungen von Wiederholungsscans, Verbesserungen bei der Berichtserstellungszeit und Strahlendosentransparenz. Solche Kennzahlen prägen die Bewertungsbögen der Beschaffungsausschüsse und gestalten die nächste Wachstumsphase des südkoreanischen Computertomographie-Marktes.

Marktführer im südkoreanischen Computertomographie-Markt

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: GE HealthCare und Kalbe eröffneten ein CT-Scanner-Produktionswerk zur Stärkung der Lieferketten für den asiatischen Markt, einschließlich Südkorea.

- September 2024: Philips Korea stellte den Philips CT 5300 vor, ein KI-gestütztes System mit Fokus auf Workflow-Optimierung für Radiologen.

- Januar 2024: AB-CT installierte seinen ersten nu:view Brust-CT-Scanner in Südkorea und bietet damit schmerzfreie, kompressionlose Bildgebung für die Brustkrebsdiagnose.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der südkoreanische Markt für Computertomographie als der gesamte Jahresumsatz definiert, der mit neuen, stationären und mobilen CT-Scannern erzielt wird, die für die diagnostische Bildgebung am Menschen in allen öffentlichen und privaten Gesundheitseinrichtungen installiert sind. Geräte mit Kegelstrahl- oder Mikro-CT-Architektur für zahnmedizinische oder industrielle Zwecke sind ausgeschlossen.

(Ausschluss des Umfangs: Tiermedizinische, industrielle und Kegelstrahl-CT-Geräte fallen nicht unter diese Schätzung).

Überblick über die Segmentierung

- Nach Produkttyp

- Niedrig-Schicht

- Mittel-Schicht

- Hoch-Schicht

- Nach Anwendung

- Onkologie

- Neurologie

- Kardiovaskulär

- Muskuloskeletal

- Sonstige Anwendungen

- Nach Mobilität

- Festinstallierte Systeme

- Mobile Systeme

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Radiologen, biomedizinische Ingenieure, Beschaffungsleiter und MFDS-Prüfer in Seoul, Busan und Daejeon. Diese Gespräche klärten die Austauschzyklen, die Budgetierung und das Tempo, mit dem sich die Aufrüstung der Photonenzählung über die Tertiärzentren hinaus verbreiten wird, so dass wir sekundäre Signale mit den täglichen Entscheidungsfaktoren in Einklang bringen konnten.

Desk Research

Wir begannen mit vertrauenswürdigen öffentlichen Quellen wie dem Geräteregister des Ministeriums für Lebensmittel- und Arzneimittelsicherheit, der Krankenhauszählung des Korean Statistical Information Service, den Erstattungsplänen des National Health Insurance Service, den OECD-Gesundheitsdaten zu den Bildgebungsraten und den Veröffentlichungen der Korean Society of Radiology. Diese Quellen quantifizieren die installierte Basis, die Nutzung und die Tarifentwicklung, die die historische Nachfrage verankern. Zusätzliche Informationen stammen aus Fachzeitschriften über die Einführung von Low-Dose-Protokollen und aus Nachrichten in Dow Jones Factiva sowie aus Unterlagen von Geräteherstellern, die durchschnittliche Verkaufspreise und Produktmix-Verschiebungen offenlegen. Schließlich bestätigten Zollversandaufzeichnungen und ausgewählte Ansichten von D&B Hoovers die Importtrends für High-Slice-Systeme. Die genannten Referenzen veranschaulichen unser Desk-Research-Universum; mehrere zusätzliche Quellen wurden überprüft, um die Datenerfassung und Gegenkontrollen zu vervollständigen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit nationalen Scan-Volumina und durchschnittlichen Erstattungen und rekonstruiert Nachfragepools, die dann durch Normen für die Gerätenutzung und Kapazitätsziele gefiltert werden. Selektive Bottom-up-Tests, wie z. B. Lieferanten-Roll-ups und stichprobenartige ASP × Stückzahlen, validieren die Gesamtzahlen und decken Abweichungen auf. Zu den Schlüsselvariablen gehören das Wachstum der alternden Bevölkerung, die Teilnahme an Krebsvorsorgeuntersuchungen, CT-Scans pro 1.000 Einwohner, die durchschnittliche Verkaufspreisspanne zwischen 64-Slice- und >=128-Slice-Geräten sowie die Verlängerung der Austauschintervalle in Verbindung mit KI-gestützten Software-Upgrades. Eine multivariate Regression bildete die Grundlage für den Ausblick 2025-2030, während eine Szenarioanalyse die politisch bedingten Schwankungen bei den Dosisobergrenzen erfasste. In Fällen, in denen Bottom-up-Evidenz nur spärlich vorhanden war, wurden die Lücken durch Proxies für die Installationsbasis und Handelsdaten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Importdaten und Versicherungsausgaben abgeglichen und anschließend von mehreren Analysten geprüft. Die Berichte werden alle zwölf Monate aktualisiert und zwischenzeitlich überarbeitet, wenn sich die Erstattung, die Sicherheit oder makroökonomische Ereignisse wesentlich auf die Nachfrage auswirken. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden die neueste kalibrierte Ansicht erhalten.

Warum die Computertomographie-Basislinie von Mordor in Südkorea zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geräteumfänge, Währungsgrundlagen und Aktualisierungsrhythmen wählen. Wir stellen fest, dass die größten Lücken entstehen, wenn tragbare Scanner oder Cone-Beam-Geräte nicht berücksichtigt werden, wenn von einer aggressiven ASP-Erosion ausgegangen wird, ohne dass dies von den Anbietern belegt wird, oder wenn die Prognosen die in Korea vorgeschriebenen Krebsvorsorgeuntersuchungen ignorieren, die die Nachfrage nach Geräten mit hoher Auflösung ankurbeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 220,99 MIO. USD (2025) | Mordor Intelligence | - |

| 93,4 MIO. USD (2024) | Regionale Beratung A | Deckt nur Low- und Mid-Slice-Systeme ab, schließt mobile CT aus, ältere Währungsbasis |

| 212,98 MIO. USD (2023) | Fachzeitschrift B | Anwendung eines pauschalen CAGR von 6 % ohne Validierung der ASP-Spanne oder des Ersatzzeitraums |

| 600 MIO. USD (2023) | Globale Unternehmensberatung C | Bündelung von Cone-Beam-Geräten und Forschungs-Mikro-CT, Mischung aus Exportzahlen und Inlandsinstallationen |

Der Vergleich zeigt, dass die ausgewogene Zahl von Mordor zwischen konservativen Untererfassungen und überhöhten Übererfassungen liegt, sobald der Umfang angepasst und eine disziplinierte Variablenauswahl vorgenommen wurde.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Computertomographie-Markt derzeit?

Der südkoreanische Computertomographie-Markt wird im Jahr 2026 auf 237,84 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 7,63 % einen Wert von 343,47 Millionen USD erreichen.

Welche Produktkategorie führt den Markt derzeit an?

Hoch-Schicht-CT-Scanner beherrschen mit 34,62 % den größten Umsatzanteil, während Mittel-Schicht-Einheiten mit der schnellsten CAGR von 8,16 % expandieren.

Warum wachsen neurologische Scans schneller als andere Anwendungen?

Der landesweite Ausbau von Hyperakut-Schlaganfallzentren und die KI-gestützte Detektion von Großgefäßverschlüssen treiben eine CAGR von 8,32 % für die CT in der Neurologie voran.

Wie beeinflusst die Einführung mobiler CT die ländliche Gesundheitsversorgung?

Mobile Scanner, die auf Provinzrundfahrten eingesetzt werden, haben Patientenverlegungen um 37 % reduziert und bilden das Fundament des schnellsten Wachstums innerhalb des Mobilitätssegments mit einer CAGR von 8,54 %.

Welche Rolle spielt die staatliche Erstattung bei der CT-Nutzung?

Das nationale Krankenversicherungssystem (NHIS) deckt nun 90 % vieler CT-Verfahren, und aktualisierte Einrichtungsgebühren haben die Hardware-Erneuerung beschleunigt und damit ein konsistentes Marktwachstum unterstützt.

Welche Anbieter prägen die Wettbewerbslandschaft?

GE HealthCare, Siemens Healthineers und Philips führen den Hardware-Verkauf an, während inländische KI-Innovatoren wie Lunit eine Softwaredifferenzierung bereitstellen, die Kaufentscheidungen beeinflusst.

Seite zuletzt aktualisiert am: