Portugal Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

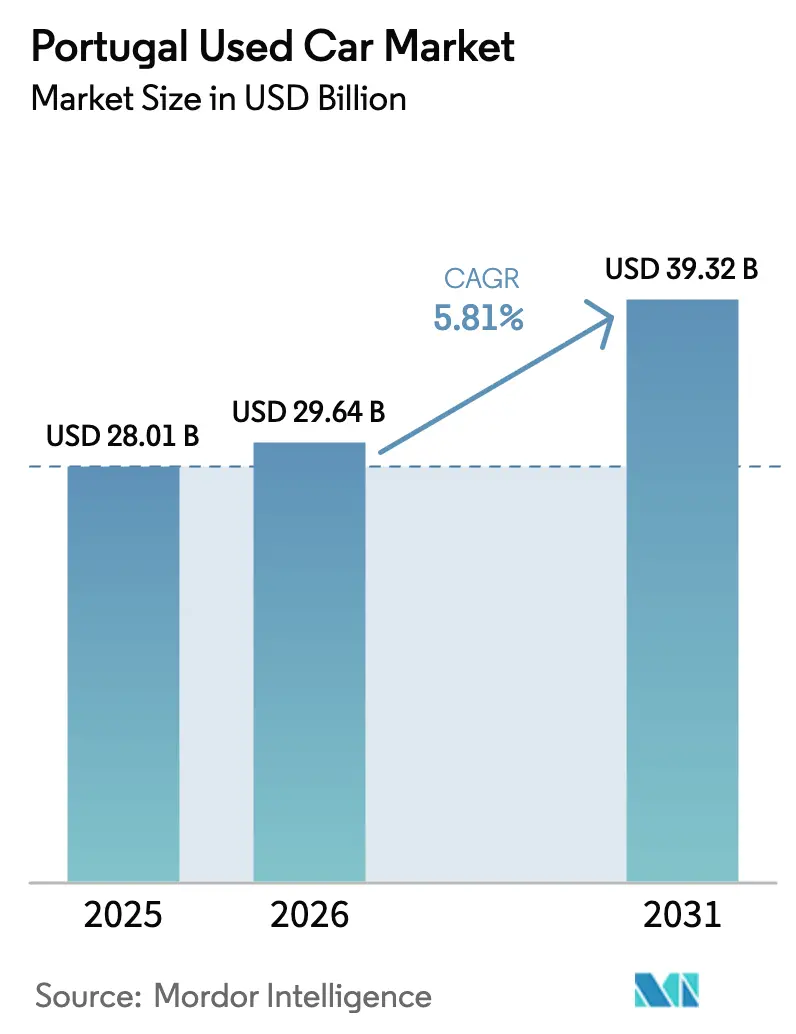

| Marktgröße im Basisjahr (2025) | 28.01 Milliarden US-Dollar |

| Marktgröße (2026) | 29.64 Milliarden US-Dollar |

| Marktgröße (2031) | 39.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

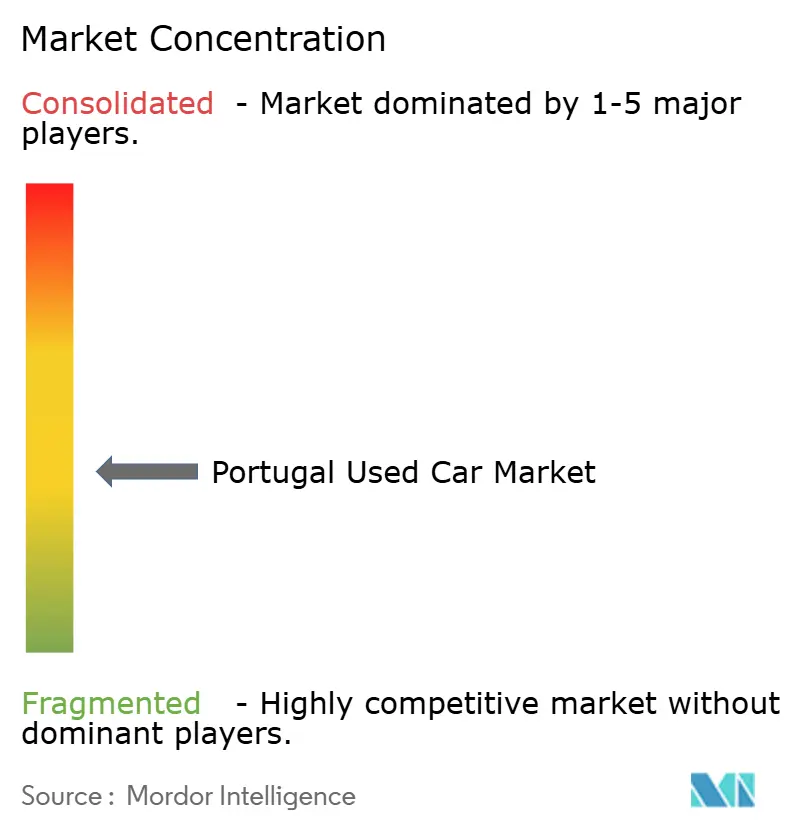

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Portugal Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des Portugal-Gebrauchtwagenmarkts wird im Jahr 2026 auf 29,64 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 28,01 Milliarden USD, mit Projektionen für 2031 von 39,32 Milliarden USD, was einem Wachstum von 5,81 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage resultiert aus wachsenden Preisunterschieden zwischen Neu- und Gebrauchtfahrzeugen, einem stetigen Zufluss von Elektrofahrzeugen mit geringer Laufleistung aus nordischen Ländern sowie einem Anstieg hochwertiger Ex-Leasingfahrzeuge, die nach pandemiebedingten Verzögerungen auf den Markt zurückkehren. Staatliche Anreize fördern die Einführung von Batterieelektrofahrzeugen, während digitale Kleinanzeigenportale die Bestandssuche und Preistransparenz beschleunigen. Lisboa führt die nationalen Verkäufe an, doch Online-Vertriebskanäle verändern die Händlerwirtschaft, da sie nahezu doppelt so schnell wachsen wie stationäre Verkaufsstellen. Die Fragmentierung bleibt bestehen, da unorganisierte Anbieter dominieren, jedoch nutzen organisierte Akteure Skaleneffekte, Omnichannel-Modelle und Finanzierungspartnerschaften, um Marktanteile im portugiesischen Gebrauchtwagenmarkt zu gewinnen[1]„Zulassungen von Personenkraftwagen Januar 2025,” Europäische Kommission, ec.europa.eu.

Wichtigste Erkenntnisse des Berichts

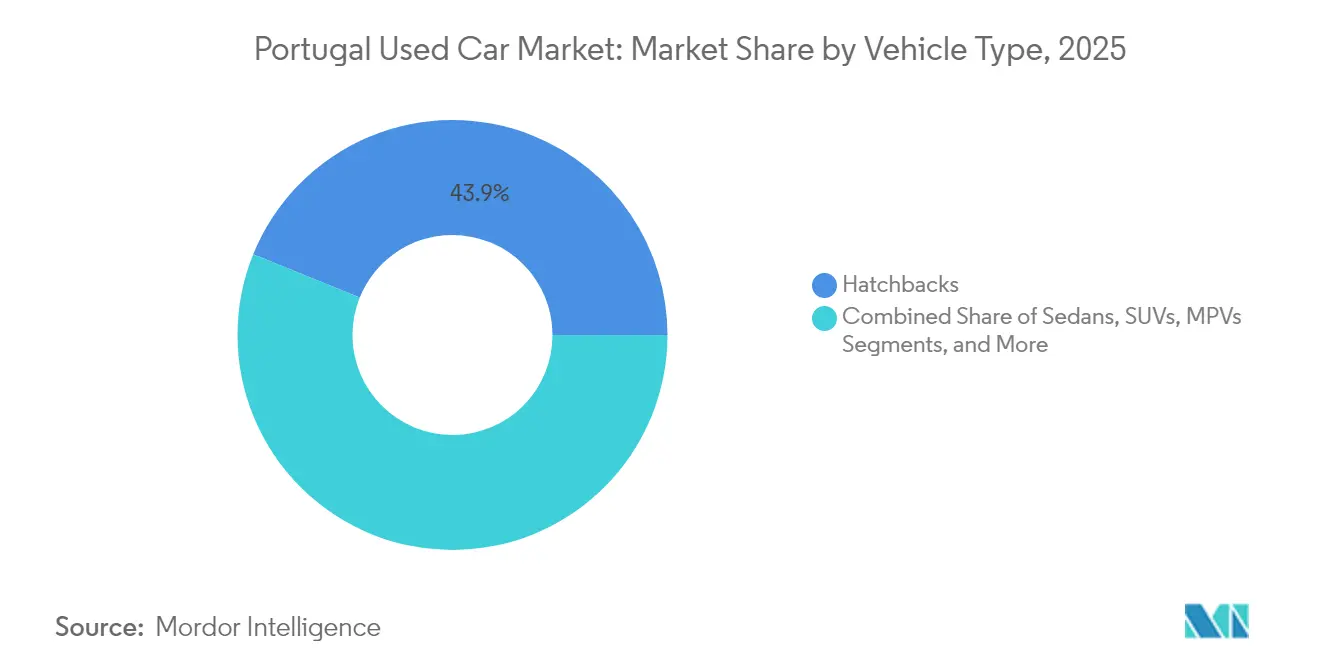

- Nach Fahrzeugtyp führten Schräghecklimousinen den Umsatzanteil des portugiesischen Gebrauchtwagenmarkts im Jahr 2025 mit 43,88 % an; SUVs werden bis 2031 voraussichtlich eine CAGR von 8,02 % erzielen.

- Nach Vertriebskanal hielten stationäre OEM-Vertragshändler im Jahr 2025 einen Anteil von 58,85 % an der Größe des portugiesischen Gebrauchtwagenmarkts, während der Online-Vertriebskanal bis 2031 die höchste prognostizierte CAGR von 9,42 % verzeichnet.

- Nach Anbietertyp kontrollierten unorganisierte Anbieter im Jahr 2025 einen Anteil von 56,53 % am portugiesischen Gebrauchtwagenmarkt; organisierte Anbieter expandieren mit einer CAGR von 6,93 %.

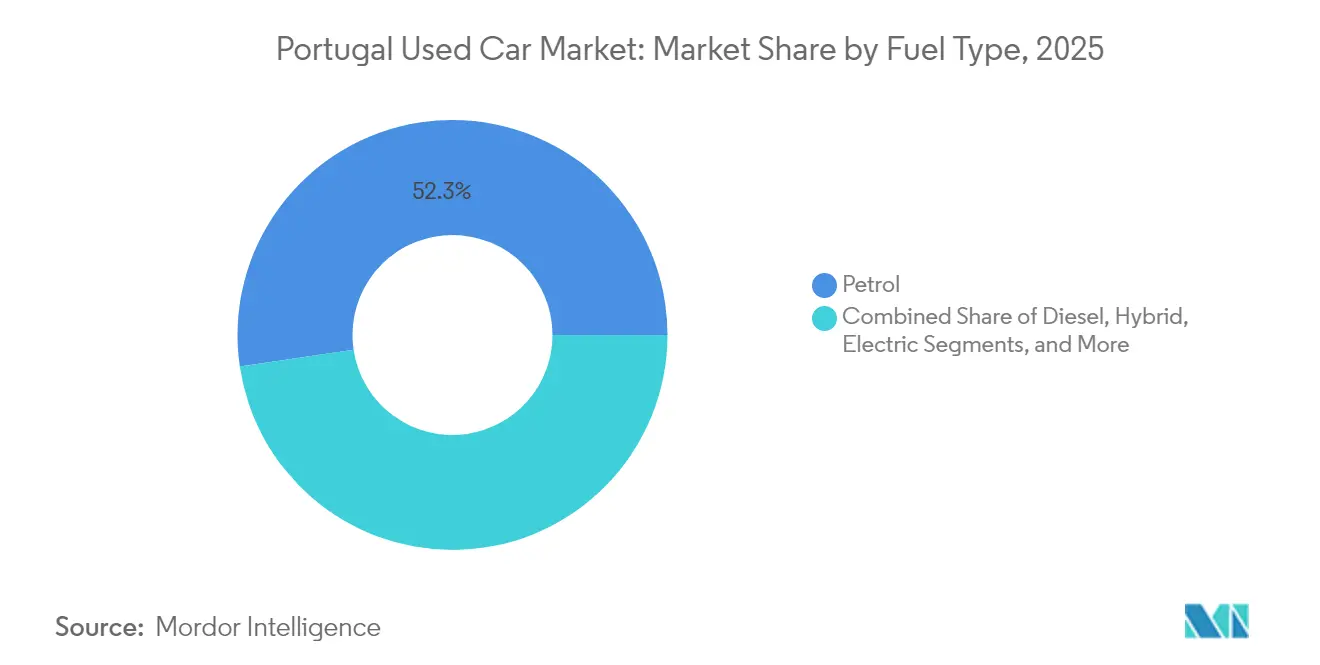

- Nach Kraftstofftyp entfielen im Jahr 2025 52,34 % des Anteils am portugiesischen Gebrauchtwagenmarkt auf Benzinfahrzeuge, während Batterieelektrofahrzeuge mit einer CAGR von 10,21 % wachsen.

- Nach Fahrzeugalter hielt das Segment der 3–5 Jahre alten Fahrzeuge im Jahr 2025 einen Anteil von 39,87 % am portugiesischen Gebrauchtwagenmarkt; das Segment der 0–2 Jahre alten Fahrzeuge weist infolge von Leasingrückläufern die schnellste CAGR von 8,63 % auf.

- Nach Preissegment sicherte sich die Klasse von 5.000–9.999 USD im Jahr 2025 einen Anteil von 33,12 % der Transaktionen; das Segment von 20.000–29.999 USD expandiert am schnellsten mit einer CAGR von 8,11 %.

- Nach Transaktionstyp dominierten Vollzahlungsgeschäfte im Jahr 2025 mit einem Anteil von 55,27 % am portugiesischen Gebrauchtwagenmarkt, während finanzierungsbasierte Geschäfte mit einer CAGR von 8,79 % wachsen.

- Nach Region erfassten Lisboa und Vale do Tejo im Jahr 2025 einen Anteil von 37,88 % am portugiesischen Gebrauchtwagenmarkt, und dieselbe Region wird bis 2031 voraussichtlich eine CAGR von 7,51 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Portugal-Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Ausweitung der Preislücke (Neu- gegenüber Gebrauchtfahrzeugen) | +1.2% | National, mit starker Auswirkung in Lisboa & Vale do Tejo, Norte | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Leasingflottenerneuerungen mit Freisetzung hochwertiger Bestände | +1.1% | National, konzentriert in Lisboa & Vale do Tejo, Norte | Kurzfristig (≤ 2 Jahre) |

| Landesweite Verbreitung digitaler Kleinanzeigenportale und des elektronischen Handels | +0.8% | National, mit frühen Gewinnen in Lisboa, Porto, Braga | Mittelfristig (2–4 Jahre) |

| Zufluss von Batterieelektrofahrzeug-Importen mit geringer Laufleistung aus nordischen Ländern | +0.7% | National, mit Verarbeitungszentren in Lisboa, Porto | Mittelfristig (2–4 Jahre) |

| Kaufsteuererstattung für Batterieelektrofahrzeuge unter 8 Jahren | +0.5% | National, mit höherer Akzeptanz im städtischen Lisboa, Porto | Mittelfristig (2–4 Jahre) |

| Wachstum mobiler Vor-Kauf-Inspektionsdienste | +0.4% | National, mit früher Einführung in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Ausweitung der Preislücke (Neu- gegenüber Gebrauchtfahrzeugen)

Steigende Fabrikkosten und strengere EU-Vorschriften haben die durchschnittlichen Neuwagenpreise angehoben, während das Preiswachstum bei Gebrauchtwagen hinterherhinkte. Im Jahr 2025 benötigt ein durchschnittlicher portugiesischer Arbeitnehmer 22,4 Monatslöhne, um ein typisches Gebrauchtfahrzeug zu kaufen, verglichen mit 15,4 Monaten in Rumänien. Der ungleiche Anstieg stärkt den Portugal-Gebrauchtwagenmarkt als Wertangebot, da 74 % der Käufer den Preis als entscheidenden Faktor nennen[2]„Erläuterung der ISV-Steuerreform 2025,” eCarsTrade, ecarstrade.com. Händler nutzen größere Beschaffungspools, um Bruttomargen zu erweitern und Bestandsengpässe zu überbrücken, die durch lange inländische Besitzzyklen verursacht werden.

Landesweite Verbreitung digitaler Kleinanzeigenportale und des elektronischen Handels

Das Wachstum des Online-Kanals beträgt 9,84 %, da Verbraucher für transparente Preisgestaltung, 360°-Bildmaterial und Probefahrten an der Haustür ins Internet wechseln. Cox Automotive führte 2024 Kelley-Blue-Book-Auktionswert-Dashboards ein und beschleunigte damit die professionelle Preisdisziplin in der portugiesischen Gebrauchtwagenbranche. Staatliche Portale bieten nun herunterladbare Inspektionshistorien für 27 EUR an, gegenüber 30 EUR vor Ort, was den Papierkram reduziert. Mobile Vor-Kauf-Inspektions-Startups kooperieren mit ACP/DEKRA, um Fahrzeuge in den Einfahrten der Verkäufer zu zertifizieren, was das Käufervertrauen stärkt und die Liquidität über die großen Ballungsgebiete hinaus fördert.

Post-COVID-Leasingflottenerneuerungen mit Freisetzung hochwertiger Bestände

Die ausstehenden Leasingverbindlichkeiten überstiegen 2024 3 Milliarden EUR, und die aufgeschobenen Ersatzzyklen lösen sich 2025 auf[3]„Portugiesisches Leasing und Factoring 2024,” Associação Portuguesa de Leasing, alf.pt. Ex-Leasingfahrzeuge kommen mit vollständigen Wartungsprotokollen, Telematikhistorien und relativ geringer Laufleistung auf den Markt und sind damit erstklassige Bestände im portugiesischen Gebrauchtwagenmarkt. Organisierte Anbieter nutzen Prioritätsbeziehungen zu Leasinggesellschaften, erwerben Fahrzeuge vor Auktionen und bündeln erweiterte Garantien. Der stetige Rücklaufrhythmus unterstützt planbare Werbeausgaben und reibungslosere Bestandsumschläge für professionelle Händler.

Zufluss von Batterieelektrofahrzeug-Importen mit geringer Laufleistung aus nordischen Ländern

Die Importe gebrauchter Batterieelektrofahrzeuge stiegen im Januar 2025 um 80,1 % im Jahresvergleich auf 1.666 Einheiten, angetrieben durch skandinavische Leasingfälligkeiten. Portugals vollständige ISV- und IUC-Befreiungen für Elektrofahrzeuge unter 62.500 EUR machen diese Importe kostengünstiger, insbesondere nachdem die Regelungen von 2025 die ISV-Strafen für Gebrauchtimporte auf ecarstrade.com beendet haben. Der Zufluss erweitert die Elektrofahrzeugauswahl, wobei Tesla, BMW und BYD die Zulassungen anführen, den Neuwagenanteil von Batterieelektrofahrzeugen auf 22,5 % treiben und künftiges Angebot an gebrauchten Elektrofahrzeugen aufbauen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Besitzzyklen begrenzen das inländische Angebot | -0.9% | National, mit starker Auswirkung im ländlichen Alentejo, Algarve | Langfristig (≥ 4 Jahre) |

| Erhöhte Finanzierungskosten | -0.6% | National, mit überproportionaler Auswirkung auf einkommensschwächere Regionen | Mittelfristig (2–4 Jahre) |

| 23 % Mehrwertsteuer auf die Händlermarge | -0.4% | National, alle organisierten Händler betreffend | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Tachobetrug | -0.3% | National, mit stärkerer Auswirkung auf das unorganisierte Segment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Besitzzyklen begrenzen das inländische Angebot

Der durchschnittliche portugiesische Haushalt besitzt Fahrzeuge seit über 12 Jahren, was den Umschlag begehrter 3–5 Jahre alter Fahrzeuge einschränkt. Händler reagieren mit verstärkter Importtätigkeit, doch Logistik- und Homologationsformalitäten schmälern die Margen und verlängern die Lagertage. Verlängerte Zyklen erhalten die Restwerte, reduzieren jedoch die Auswahl vor Ort und untergraben das Cross-Selling-Potenzial für Garantien und Zubehör im portugiesischen Gebrauchtwagenmarkt.

Erhöhte Finanzierungskosten

Die effektiven Jahreszinsen für Gebrauchtwagenkredite stiegen im dritten Quartal 2025 auf 14,2 %, was die Erschwinglichkeit dämpfte und eine kulturelle Präferenz für Barzahlungen verstärkte. Vollzahlungsgeschäfte halten einen Anteil von 55,87 %, was das Volumenwachstum in den höherpreisigen SUV- und Elektrofahrzeugsegmenten einschränkt. Dennoch wachsen Finanzierungstransaktionen jährlich um 9,25 %, da Kreditgeber risikobasierte Preisgestaltung erproben und Fintechs Genehmigungen in Minuten abwickeln. Sollten die Leitzinsen der Europäischen Zentralbank sinken, könnte latente Nachfrage freigesetzt werden, insbesondere für Premium-Elektrofahrzeugimporte, die bereits von Steuererleichterungen profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben den Premiumwandel voran

Schräghecklimousinen dominierten 2025 mit 43,88 % der Transaktionen und verankern den Portugal-Gebrauchtwagenmarkt mit kompakten, wendigen Optionen, die für Stadtzentren geeignet sind. Dennoch befinden sich SUVs auf einem CAGR-Wachstumspfad von 8,02 %, da Verbraucher erhöhte Sitzpositionen, Familiennutzen und das Prestige von Premium-Ausstattungen bevorzugen. Dieser Anstieg steht im Einklang mit breiteren kontinentalen Bewegungen hin zu fortschrittlichen Fahrerassistenzpaketen und Plug-in-Varianten, die nun in Sekundärkanäle einfließen. Händler stellen fest, dass SUVs durchschnittlich 12 % höhere Bruttomargen als Schräghecklimousinen erzielen, was den langsameren Umschlag ausgleicht. Elektrische SUVs wie das Tesla Model Y bedienen das höherwertige Segment von 20.000–29.999 USD und verstärken die Marktanteilsgewinne organisierter Akteure.

Der Zufluss von Unternehmens-SUVs aus Leasingverträgen überbrückt Bestandsengpässe und erweitert gleichzeitig die Modellvielfalt. Käufer, die bisher Limousinen bevorzugten, wechseln zu gebrauchten Crossovern, was zu Substitution statt inkrementeller Nachfrage führt. Benzinbetriebene SUVs mindern die Dieselabhängigkeit, und wachsende Batterieelektrofahrzeug-Auswahl erfüllt grüne Anreize. Händler nutzen prädiktive Analysen, um beliebte Farben und Ausstattungen zu bevorraten und Verkaufszyklen im dynamischen portugiesischen Gebrauchtwagenmarkt zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Stationäre OEM-Vertragshändler behielten 2025 einen Anteil von 58,85 % an der Größe des portugiesischen Gebrauchtwagenmarkts aufgrund vertrauenswürdiger Servicewerkstätten und gebündelter Garantien. Der Online-Vertriebskanal mit einer CAGR von 9,42 % hat jedoch die Phasen der Kaufreise von der Entdeckung bis zur Finanzierungsgenehmigung transformiert. Smartphones ermöglichen 24-Stunden-Angebote, bei denen virtuelle Innenraumtouren und sofortige Bewertungen die Zeit bis zum Kauf verkürzen. Webbasiertes Treuhandwesen mindert das Betrugsrisiko und lenkt bezirksübergreifende Käufer zu Nischenbeständen in regionalen Lagern.

Franchisegruppen kontern mit Omnichannel-Portalen, die es Käufern ermöglichen, Bestände online zu prüfen und Papierkram im Geschäft zu erledigen. Kleinanzeigen-Aggregatoren monetarisieren Premium-Platzierungen und Datenanalysen und verkaufen Leads an unabhängige Händler ohne Werbetech-Budgets. Letztendlich definiert Konvergenz statt Verdrängung den Portugal-Gebrauchtwagenmarkt, da Hybride aus stationärem und digitalem Handel Komfort, Vertrauen und After-Sales-Kontaktpunkte optimieren.

Nach Anbietertyp: Professionalisierung gewinnt an Dynamik

Unorganisierte Anbieter kontrollierten 2025 einen Anteil von 56,53 % am portugiesischen Gebrauchtwagenmarkt, was auf traditionelle Eckgrundstück-Händler und Privatverkäufer zurückzuführen ist. Dennoch wachsen organisierte Netzwerke jährlich um 6,93 %, gestützt durch Bankpartnerschaften, zertifizierte Inspektionsprogramme und skalierbare Beschaffung aus Flottenauktionen. Konsolidierer wie Santogal erwerben markenausgerichtete Einzelhandelssubsidiäre und sichern sich OEM-Finanzierungs- und Teilekontrakte, die den After-Sales-Umsatz steigern.

Die Digitalisierung erhöht die Compliance-Schwellen in Bezug auf Werbegenauigkeit, Datenschutz-Grundverordnung und Steuerberichterstattung und verdrängt kleine Betreiber, denen Back-Office-Systeme fehlen. Auf Premium ausgerichtete organisierte Händler werben mit Mehrpunktprüfungen, kostenloser Wartung und flexiblen Rückgabefenstern und verändern so die Verbraucherwahrnehmung der Gebrauchtwagenzuverlässigkeit. Da die Durchdringung von Batterieelektrofahrzeugen zunimmt, festigt die Fähigkeit organisierter Akteure, in Ladetechnik und Hochvolt-Technikerschulungen zu investieren, ihren Vorsprung im Portugal-Gebrauchtwagenmarkt.

Nach Transaktionstyp: Finanzierung gewinnt trotz Zinshürden

Obwohl Vollzahlungsgeschäfte im Portugal-Gebrauchtwagenmarkt mit 55,27 % noch dominieren, zeigt die CAGR der Finanzierungsdurchdringung von 8,79 % die Nachfrageelastizität, sobald Reibungsverluste nachlassen. Gebundene Kreditgeber führen Ballonstrukturen ein, die Operating-Leasing-Verträgen ähneln und die monatliche Belastung auch bei effektiven Jahreszinsen über 14 % senken. Fintech-Aggregatoren integrieren Kreditprüfungen in Händlerwebseiten und verkürzen die Genehmigungszeiten von Tagen auf Minuten. Angesichts begrenzter Haushaltsliquidität tendieren SUVs und Batterieelektrofahrzeuge über 20.000 USD stark zur Finanzierung.

Eine Zinsentlastung würde weiteres Aufwärtspotenzial freisetzen; bis dahin verfeinern Händler Verkaufsgespräche, um Gesamtbetriebskosteneinsparungen durch kraftstoffeffiziente Antriebe zu demonstrieren. Gebündelte Serviceverträge mindern das Restwertrisiko und bewegen Käufer zu höherwertigen Ausstattungen. Die Finanzierungsentwicklung unterstreicht, wie Liquiditätsinnovationen Bestandszuflüsse ergänzen, um das adressierbare Volumen im portugiesischen Gebrauchtwagenmarkt zu erweitern.

Nach Kraftstofftyp: Elektroübergang beschleunigt sich

Im Portugal-Gebrauchtwagenmarkt spiegelt der Benzinanteil von 52,34 % im Jahr 2025 die historische Dominanz wider, doch Batterieelektrofahrzeuge wachsen mit einer CAGR von 10,21 %. ISV- und IUC-Befreiungen für Batterieelektrofahrzeuge unter 62.500 EUR verringern die anfänglichen Preisunterschiede, während sich die Ladeinfrastruktur zwischen 2023 und 2025 bei öffentlichen Ladepunkten verdoppelt hat. Jedes importierte nordische Batterieelektrofahrzeug erweitert die Verbraucherauswahl und normalisiert die Reichweitenerwartungen. Benzin- und Flüssiggas-/Erdgassegmente treten auf der Stelle und bedienen Budgetkäufer sowie Nutzer im ländlichen Raum ohne Lademöglichkeiten.

Organisierte Händler investieren in Diagnosewerkzeuge für elektrische Antriebe und differenzieren sich durch Batteriezustandszertifikate, die Sekundärkäufer beruhigen. Langfristig könnten politisch bedingte Dieselanreize die Restwertentwicklung umlenken und den Umschlag in sauberere Bestände beschleunigen. Vorerst puffert die kraftstoffübergreifende Flexibilität die Bruttogewinne der Händler durch diversifizierte Bestände im Portugal-Gebrauchtwagenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fahrzeugalter: Nahezu-Neuwagen-Segment expandiert

Im Portugal-Gebrauchtwagenmarkt behielt die Kohorte der 3–5 Jahre alten Fahrzeuge 2025 einen Anteil von 39,87 %, geschätzt für aktualisierte Infotainmentsysteme und verbleibende Herstellergarantie. Nahezu neue 0–2 Jahre alte Fahrzeuge expandieren jedoch jährlich um 8,63 % aufgrund von Leasingrücklaufwellen und Unternehmensflottenaufrüstungen. Diese Fahrzeuge kommen mit vorhersehbaren Zustandsprofilen auf den Markt und erzielen höhere Preise, was die Größe des Portugal-Gebrauchtwagenmarkts durch Mixverbesserung nach oben treibt.

Ältere Segmente sehen sich mit steigenden Wartungskosten und städtischen Niedrigemissionszonen konfrontiert, die stickoxidreiche Dieselfahrzeuge benachteiligen. Händler setzen dynamische Preisgestaltung ein, um alternde Bestände abzubauen, während Fintech-gesteuerte Mikrokredite einkommensschwächeren Käufern helfen, Erschwinglichkeitslücken zu überbrücken. Die sich verschiebende Alterspyramide unterstreicht die Bedeutung diversifizierter Beschaffung, einschließlich Überseeauktionen und Entsorgungen von Mietwagenflotten.

Nach Preissegment: Premium-Kategorien gewinnen Marktanteile

Transaktionen zwischen 5.000–9.999 USD dominieren weiterhin mit 33,12 %, doch das Segment von 20.000–29.999 USD eilt mit einer CAGR von 8,11 % voran, da wohlhabende Stadtbewohner auf neuere SUVs und Batterieelektrofahrzeuge umsteigen. Steuerliche Anreize senken die Betriebskosten, mildern den Preisschock und stimulieren Aufrüstungen. Luxussegmente über 30.000 USD steigen langsam an, gestützt durch tourismusbezogene Nachfrage in der Algarve und Expatriate-Zuzüge in die Technologiezentren Lissabons.

Händler nutzen höhere Bruttogewinne pro Einheit und managen gleichzeitig das Kreditrisiko durch versicherte Finanzierungspakete. Gebraucht-Elektrofahrzeug-Batteriegarantien versichern Käufern, dass Premium-Ausgaben vorhersehbare Lebenszykluskosten mit sich bringen. Die Schichtung veranschaulicht, wie steigende Einkommen und Nachhaltigkeitsnarrative ineinandergreifen, um die Budgetallokation im Portugal-Gebrauchtwagenmarkt neu zu gestalten.

Geografische Analyse

Lisboa behielt 2025 einen Anteil von 37,88 % am portugiesischen Gebrauchtwagenmarkt und wird den nationalen Durchschnitt mit einer CAGR von 7,51 % übertreffen, da sich Startups, multinationale Unternehmen und Regierungsbehörden um die Hauptstadt konzentrieren. Hohe digitale Kompetenz und dichte Ladenetze unterstützen die Durchdringung von Batterieelektrofahrzeugen, während der Hafen von Lissabon nordische Importströme erleichtert, die die Bestände diversifizieren. Käufer tendieren zu Premium-SUVs und Crossovern, was die durchschnittlichen Transaktionsgrößen erhöht.

Norte folgt, verankert durch Portos Fertigungserbe und grenzüberschreitende Handelsverbindungen mit Spanien. Exportorientierte Lieferanten generieren Flottenfahrzeugumschlag und versorgen organisierte Händler mit stetigem Bestand. Centros ausgewogene Mischung aus Universitätszentren und Agrarzonen hält eine vorhersehbare Nachfrage nach kraftstoffeffizienten Schräghecklimousinen aufrecht.

Die Algarve kämpft mit alternder Bevölkerungsstruktur und saisonalem Tourismus. Alentejos geringe Bevölkerungsdichte und lange Besitzzyklen begrenzen das Volumen, schaffen jedoch Knappheitsprämien, die die Händlermargen stützen. Die Entsorgungen von Mietwagenflotten in der Algarve bringen jeden Frühling Cabriolets und Mehrzweckfahrzeuge auf den Markt und ziehen lokale Käufer an, die vergünstigte Ex-Mietfahrzeuge suchen. Die Inselregionen – Azoren und Madeira – sehen sich mit Frachtkosten konfrontiert, genießen jedoch begrenzten Wettbewerb, was Inselbetreibern ermöglicht, im Portugal-Gebrauchtwagenmarkt höhere Preise zu erzielen.

Wettbewerbslandschaft

Der Portugal-Gebrauchtwagenmarkt bleibt fragmentiert; aufgrund der Fragmentierung unterstreicht die Genehmigung für Santogal zur Übernahme von Mercedes-Benz Retail das Wohlwollen der Regulierungsbehörde. Organisierte Akteure kombinieren markenausgerichtete Showrooms mit Mehrmarken-Lagern, um Inzahlungnahmen zu erfassen, während unorganisierte Händler auf lokalen Ruf und Mundpropaganda setzen.

Digital-first-Einsteiger differenzieren sich durch Komfort – Lieferung von Tür zu Tür, sieben Tage Rückgaberecht und KI-gestützte Preisvorschläge. Traditionelle Händler reagieren mit Omnichannel-Investitionen und Serviceverträgen. Nordische Batterieelektrofahrzeug-Importspezialisten besetzen eine Nische durch das Management von Homologation und Batteriediagnostik, Bereiche, in denen kleine Anbieter Schwierigkeiten haben. Schließlich ermöglichen Fintech-Partnerschaften gebundenen Kreditgebern, Kunden online vorab zu genehmigen und Finanzierungsmargen zu erfassen, die zuvor an Banken verloren gingen.

Zweitrangige Disruptoren konzentrieren sich auf Blockchain-Titelvalidierung und prädiktive Wartungs-Apps, um das After-Sales-Engagement zu optimieren. Da der Bestand an gebrauchten Elektrofahrzeugen wächst, werden Batteriezustandsanalysen zu einem neuen Wettbewerbsdifferenzierungsfeld. Der Portugal-Gebrauchtwagenmarkt veranschaulicht ein Ökosystem in rascher Professionalisierung, das dennoch für agile Neueinsteiger offen bleibt.

Marktführer der Portugal-Gebrauchtwagenbranche

OOYYO Corp

ALD Automotive

Auto SAPO

BCA.

Guia do Automóvel.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Umweltfonds startete Mobilitätsanreize für emissionsfreie Fahrzeuge in Höhe von 13 Millionen EUR und bietet bis zu 4.000 EUR für private und bis zu 6.000 EUR für gewerbliche Elektrofahrzeugkäufer.

- September 2024: Der Automóvel Club de Portugal (ACP) forderte die Regierung auf, drei dringende Maßnahmen im Staatshaushalt 2025 zu verabschieden. Ein zentraler Vorschlag ist eine direkte Unterstützung von bis zu 6.000 Euro für die Verschrottung von Altfahrzeugen. Der ACP befürwortet, dass der wiedereingeführte Verschrottungsanreiz alle Leichtfahrzeuge über 15 Jahre umfassen sollte, mit erhöhten Vorteilen für Käufer neuer oder gebrauchter Verbrenner-, Hybrid- oder Elektrofahrzeuge.

- Juni 2024: Stellantis kündigte die Eröffnung eines Business-to-Business-Marktplatzes, Spoticar Trade, für den Verkauf von Gebrauchtfahrzeugen in europäischen Ländern wie Portugal, Italien, Deutschland, Spanien, Frankreich, den Niederlanden, Belgien und Österreich an.

Berichtsumfang des Portugal-Gebrauchtwagenmarkts

Der Portugal-Gebrauchtwagenmarkt ist segmentiert nach Fahrzeugtyp (Schräghecklimousinen, Limousinen und Sport Utility Vehicles/Mehrzweckfahrzeuge), Anbietertyp (Organisiert und Unorganisiert), Kraftstofftyp (Benzin, Diesel, Elektro und andere Kraftstofftypen (Flüssiggas, Erdgas usw.)) sowie Vertriebskanal (Online und Stationär).

Der Bericht bietet die Marktgröße und Prognose in Wert (USD) für alle oben genannten Segmente.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicle |

| Mehrzweckfahrzeug |

| Online |

| Stationäre OEM-Vertragshändler |

| Unabhängige Mehrmarkenhändler |

| Stationäre Auktionshäuser |

| Organisiert |

| Unorganisiert |

| Vollzahlung |

| Finanzierung |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| Sonstige |

| 0 – 2 Jahre |

| 3 – 5 Jahre |

| 6 – 8 Jahre |

| 9 – 12 Jahre |

| Über 12 Jahre |

| Unter 5.000 USD |

| 5.000 – 9.999 USD |

| 10.000 – 14.999 USD |

| 15.000 – 19.999 USD |

| 20.000 – 29.999 USD |

| Über 30.000 USD |

| Lisboa |

| Centro |

| Algarve |

| Übriges Portugal |

| Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicle | |

| Mehrzweckfahrzeug | |

| Vertriebskanal | Online |

| Stationäre OEM-Vertragshändler | |

| Unabhängige Mehrmarkenhändler | |

| Stationäre Auktionshäuser | |

| Anbietertyp | Organisiert |

| Unorganisiert | |

| Transaktionstyp | Vollzahlung |

| Finanzierung | |

| Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid | |

| Elektro | |

| Sonstige | |

| Fahrzeugalter | 0 – 2 Jahre |

| 3 – 5 Jahre | |

| 6 – 8 Jahre | |

| 9 – 12 Jahre | |

| Über 12 Jahre | |

| Preissegment | Unter 5.000 USD |

| 5.000 – 9.999 USD | |

| 10.000 – 14.999 USD | |

| 15.000 – 19.999 USD | |

| 20.000 – 29.999 USD | |

| Über 30.000 USD | |

| Region | Lisboa |

| Centro | |

| Algarve | |

| Übriges Portugal |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Portugal-Gebrauchtwagenmarkts?

Die Größe des Portugal-Gebrauchtwagenmarkts beträgt im Jahr 2026 29,64 Milliarden USD und wird bis 2031 voraussichtlich 39,32 Milliarden USD erreichen.

Wie schnell wachsen Batterieelektrofahrzeuge im portugiesischen Gebrauchtwagenbereich?

Gebrauchte Batterieelektrofahrzeuge expandieren mit einer CAGR von 10,21 %, unterstützt durch Steuerbefreiungen.

Warum gelten Finanzierungszinsen als Hemmnis?

Die effektiven Jahreszinsen für Gebrauchtwagenkredite erreichten im dritten Quartal 2025 14,2 %, was die monatlichen Zahlungen erhöht und fremdfinanzierte Käufe einschränkt, insbesondere für Käufer mit mittlerem Einkommen.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Vertriebskanal wird voraussichtlich eine CAGR von 9,42 % erzielen und damit das traditionelle Händlerwachstum übertreffen, da Online-Shopping an Vertrauen und Komfortfunktionen gewinnt.

Wie lange behalten portugiesische Eigentümer ihre Fahrzeuge?

Die Besitzzyklen überschreiten im Durchschnitt 12 Jahre, was das inländische Angebot an begehrten 3–5 Jahre alten Fahrzeugen einschränkt und zu höheren Importvolumina führt.

Seite zuletzt aktualisiert am: