Marktgröße und Marktanteil für Gebrauchtfahrzeuge im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

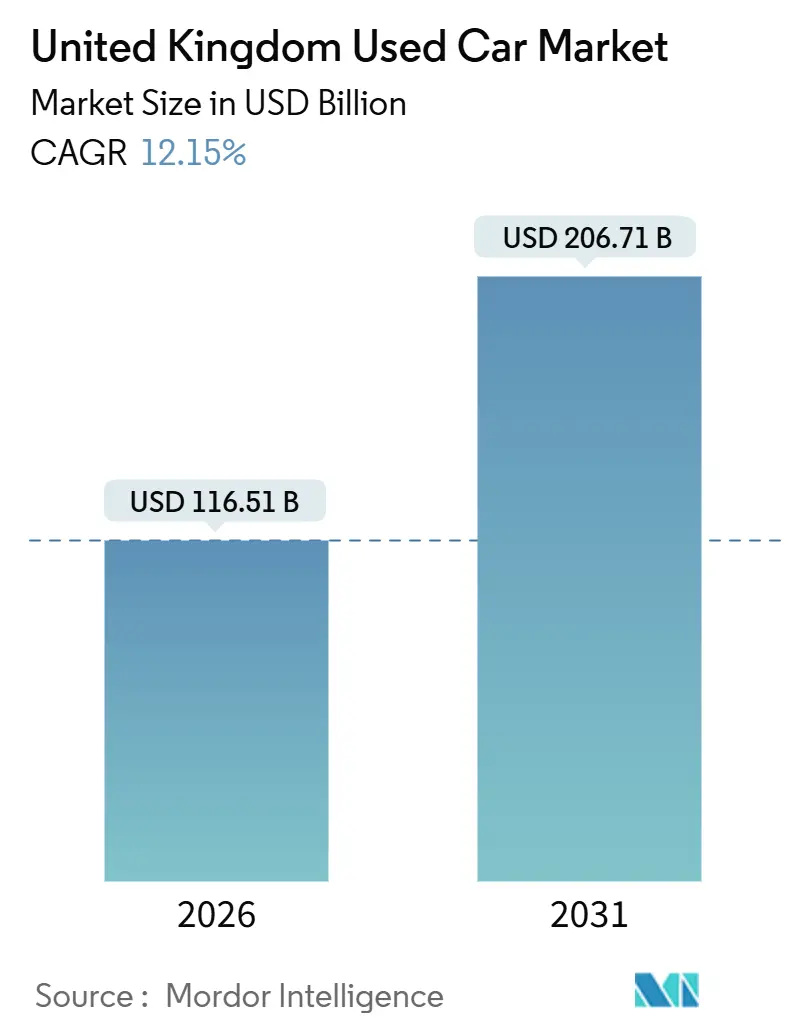

| Marktgröße (2026) | 116.51 Milliarden US-Dollar |

| Marktgröße (2031) | 206.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich durch Mordor Intelligence

Die Marktgröße des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich beläuft sich im Jahr 2026 auf 116,51 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 206,71 Milliarden USD erreichen, was einer CAGR von 12,15 % über den Prognosezeitraum entspricht. Das Wachstum wird durch eine schnellere Flottenerneuerung infolge städtischer Emissionszonen, den Aufstieg vertrauenswürdiger zertifizierter Gebrauchtfahrzeugprogramme und die rasche Migration von Transaktionen zu digitalen Marktplätzen angetrieben. Käufer tendieren zunehmend zu flexiblen Eigentumsmodellen, wie etwa Abonnementdiensten, während Restwertgarantien für batterieelektrische Fahrzeuge (BEVs) dazu beitragen, Bedenken hinsichtlich der Wertminderung zu zerstreuen und die Elektrifizierung zu beschleunigen. Der Wettbewerbsdruck nimmt zu, da Franchisehändlergruppen, Auktionshäuser und rein digitale Online-Plattformen datengestützte Preisgestaltungstools einsetzen, die die Verkaufsdauer verkürzen und die geografische Reichweite ausweiten, so Investegate. Anhaltender Gegenwind durch hohe Zinssätze und erhöhte Gebrauchtfahrzeugpreise bleiben die wesentlichen Bremsen für die Volumen-Erholung. Dennoch hält strukturell knappes Neuwagenproduktionsvolumen den Bestand an nahezu neuen Fahrzeugen gering und stützt die Preissetzungsmacht.

Wesentliche Erkenntnisse des Berichts

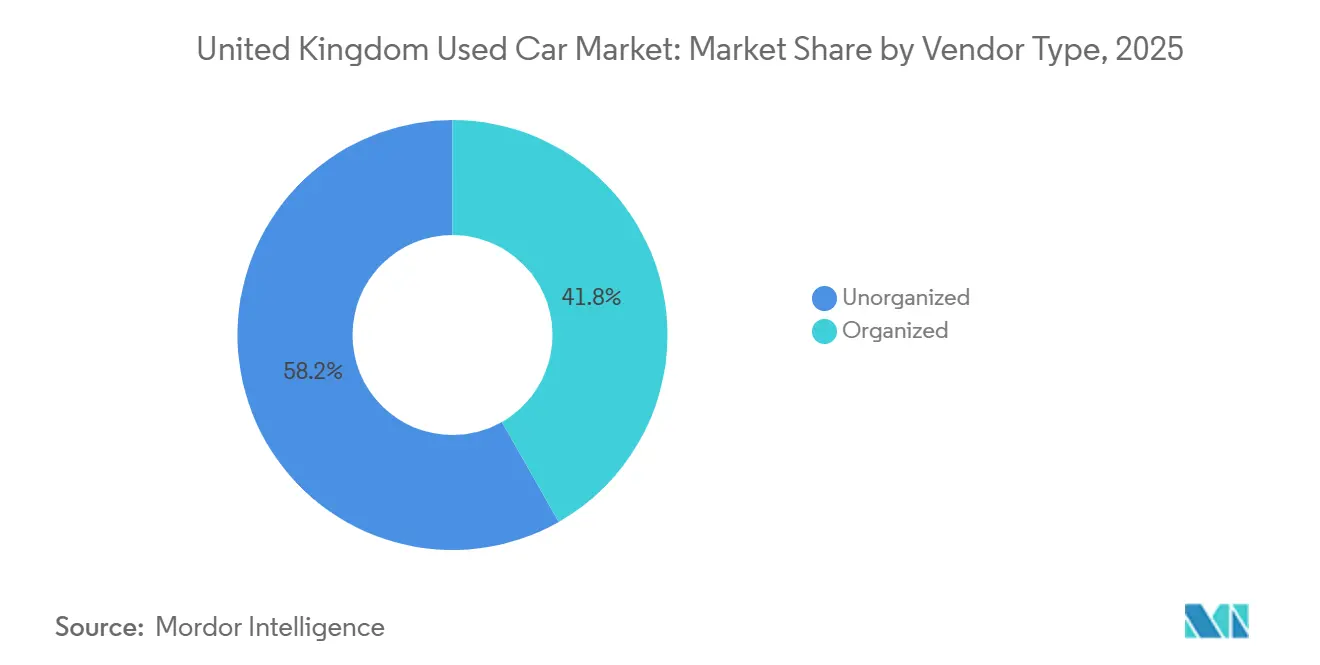

- Nach Anbietertyp führten nicht-organisierte Anbieter den Markt für Gebrauchtfahrzeuge im Vereinigten Königreich mit einem Marktanteil von 58,23 % im Jahr 2025 an; organisierte Anbieter sollen bis 2031 mit einer CAGR von 12,82 % wachsen.

- Nach Fahrzeugalter entfielen auf Fahrzeuge im Alter von 3–5 Jahren im Jahr 2025 ein Marktanteil von 34,28 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich, während die Kohorte der 0–2 Jahre alten Fahrzeuge bis 2031 mit einer CAGR von 12,43 % zulegt.

- Nach Kraftstofftyp dominierten Benzinmodelle mit einem Marktanteil von 53,34 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich im Jahr 2025, während gebrauchte BEVs bis 2031 mit einer CAGR von 19,23 % wachsen.

- Nach Karosserietyp entfielen auf Schrägheckmodelle im Jahr 2025 ein Marktanteil von 41,93 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich; Sport Utility Vehicles sollen bis 2031 mit einer CAGR von 13,21 % wachsen.

- Nach Vertriebskanal entfielen auf stationäre Franchise-Händler im Jahr 2025 ein Marktanteil von 34,84 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich, während rein digitale Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 14,48 % wachsen werden.

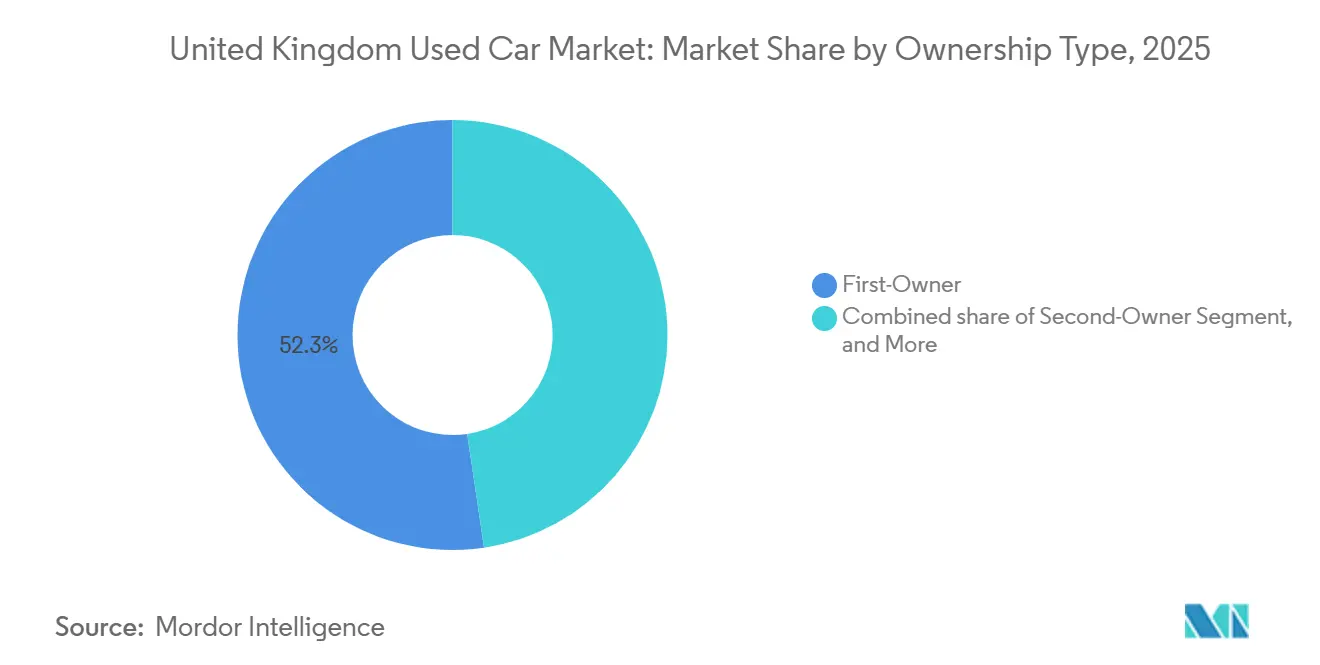

- Nach Eigentümerschaft repräsentierten Erstbesitzerfahrzeuge im Jahr 2025 einen Marktanteil von 52,34 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich und sollen bis 2031 mit einer CAGR von 12,72 % wachsen.

- Nach Preisklasse entfiel auf das Segment von 7.000–15.000 USD im Jahr 2025 ein Marktanteil von 39,87 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich, während Fahrzeuge mit einem Preis über 30.000 USD bis 2031 voraussichtlich mit einer CAGR von 13,73 % zulegen werden.

- Nach Region trug England im Jahr 2025 einen Marktanteil von 80,34 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich bei, während Nordirland mit einer CAGR von 12,61 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Aufstieg ausschließlich digitaler Online-Marktplätze | +2.1% | National, mit frühen Gewinnen in städtischen Gebieten Englands und Schottlands | Kurzfristig (≤ 2 Jahre) |

| Sauberluft-Zonen beschleunigen die Flottenerneuerung | +1.8% | England (London, Birmingham, Manchester), Schottland (Glasgow, Edinburgh, Aberdeen, Dundee), Wales (Cardiff) | Mittelfristig (2–4 Jahre) |

| OEM-CPO-Programme stärken Vertrauen und Preise | +1.5% | National, konzentriert in den Händlernetzwerken Englands und Schottlands | Mittelfristig (2–4 Jahre) |

| Restwertgarantien steigern die Attraktivität von BEVs/Hybridfahrzeugen | +1.4% | National, stärker in England und Schottland mit Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| Gebrauchtfahrzeug-Abonnements fördern wiederkehrende Nachfrage | +0.9% | National, mit Fokus auf städtische Gebiete (London, Manchester, Birmingham) | Langfristig (≥ 4 Jahre) |

| Telematik schwächt die Wettbewerbsfähigkeit älterer Fahrzeuge | +0.8% | National, unverhältnismäßig starke Auswirkungen in England | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung ausschließlich digitaler Online-Marktplätze und Klick-und-Liefermodelle

Auto Trader dominiert die Browsing-Zeit auf dem Marktplatz und nutzt Sofortangebotstools sowie garantierte Inzahlungnahmeoptionen, um den Verkauf für Privatverkäufer zu vereinfachen. Carwow setzt auf eine Händler-Gebots-Engine, die eine transparente Auktionspreisgestaltung für das Einzelhandelsangebot einführt. Diese Strategie bringt nicht nur Anerkennung durch Top-Bewertungsabzeichen für niedrige Beschwerdequoten ein, sondern stärkt auch das digitale Vertrauen. Echtzeit-Preisgestaltungstools wie Vertu Insights verbessern den Lagerumschlag und erhöhen die Gewinnmargen. Mobilfokussierte Käufer erwarten heute eine Lieferung nach Hause innerhalb kurzer Zeit, was selbst traditionelle Gruppen dazu veranlasst, einen Omnichannel-Ansatz zu verfolgen.

ULEZ, ZEZ und Sauberluft-Zonen beschleunigen die Flottenerneuerung hin zu neueren Gebrauchtfahrzeugen

Londons Ultra-Low Emission Zone umfasst nun jeden Stadtbezirk, erhöhte die Konformität bis Mitte 2024 auf 96 % und veranlasst Besitzer älterer Motoren, auf Euro-6-konforme Gebrauchtfahrzeuge umzusteigen[1]„Jahresbericht Luftqualität 2024”, Transport for London, tfl.gov.uk. Ähnliche Sauberluft-Gebührensysteme in Birmingham, Manchester und den vier Niedrigemissionszonen Schottlands erheben tägliche Gebühren, die die Wirtschaftlichkeit des Betriebs von mehr als acht Jahre alten Fahrzeugen untergraben. Die daraus resultierenden Nachfrageverschiebungen spalten den Markt für Gebrauchtfahrzeuge im Vereinigten Königreich, wobei konforme Benzin- und Dieselautos städtische Aufpreise erzielen. Gleichzeitig wird nicht-konformer Bestand entweder in ländliche Gebiete verlagert oder verschrottet. Der politische Dominoeffekt erhöht die Transaktionsgeschwindigkeit und stützt die Restwerte jüngerer Fahrzeuge. Regionale Einführungen, darunter die geplante Zone in Cardiff für 2026, sollen den regulatorischen Rückenwind über den gesamten Prognosehorizont aufrechterhalten.

OEM-gestützte zertifizierte Gebrauchtfahrzeugprogramme stärken das Käufervertrauen und die Preise

Vom Hersteller betriebene Zertifizierungsprogramme bieten Garantieverlängerungen und umfassende Inspektionen, die Informationsasymmetrien reduzieren. Dies ermöglicht es Händlern, Aufpreise zu verlangen und gleichzeitig die für den Fahrzeugverkauf benötigte Zeit zu verkürzen. Premium-Gruppen wie Sytner konzentrieren sich auf den Handel mit Euro-6-konformen Fahrzeugen und positionieren sich als Komplettanbieter für emissionsarme Fahrzeuge. In BEV-Zertifizierungen enthaltene Batteriezustandsberichte gehen darüber hinaus auf Bedenken hinsichtlich des Reichweitenverlusts ein. Da immer mehr OEMs auf Direktvertriebsformate umstellen, werden Zertifizierungsprogramme unverzichtbar, um Restwerte zu erhalten und die Kundentreue für Serviceleistungen und Upgrades zu sichern.

Attraktive Restwertgarantien für gebrauchte BEVs und Hybridfahrzeuge

OEM-Rückkaufzusagen, die die Wertminderung über einige Jahre begrenzen, reduzieren die mit Gebraucht-EV-Batterien historisch verbundenen Risiken erheblich. Unabhängige Analysen zeigen, dass BEVs einen höheren Anteil ihres Einführungswerts im Vergleich zu gleichwertigen Benzinfahrzeugen behalten und damit die Gesamtbetriebskosten-Lücke verringern. Die praktische Attraktivität von Elektrofahrzeugen wird durch den laufenden Ausbau von Ladegerätinstallationen an Händlerstandorten weiter gesteigert. Darüber hinaus treiben bevorstehende Quoten für Nullemissionsfahrzeuge mehr konforme Fahrzeuge in den Markt.

Auswirkungsanalyse der Wachstumshemmnisse*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Hohe Zinssätze erhöhen die Finanzierungskosten für Gebrauchtfahrzeuge | -2.3% | National, akut in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Gebrauchtfahrzeugpreise steigen infolge von Produktionsengpässen | -1.6% | National, konzentriert in England | Kurzfristig (≤ 2 Jahre) |

| Restwerte von Verbrennungsmotorfahrzeugen vor dem Kraftstoffverbot ungewiss | -1.4% | National, stärkere Auswirkungen in städtischen Gebieten Englands und Schottlands | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Eigentümerwechseln vernetzter Fahrzeuge | -0.5% | National, aufkommendes Problem in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Zinsniveau erhöht Finanzierungskosten für Käufer

Obwohl die Bank of England den Leitzins bis Mai 2025 auf 4,25 % gesenkt hat, liegen die Jahreszinssätze für Gebrauchtfahrzeuge für erstklassige Kreditnehmer auf moderatem Niveau, während Subprime-Zinssätze deutlich höhere Prozentsätze erreichen können [2]„Zusammenfassung der Geldpolitik”, Bank of England, bankofengland.co.uk. Dies führt zu einem Anstieg der monatlichen Kosten bei Standarddarlehen. Der Finanz- und Leasingverband hat einen Rückgang bei den Finanzierungsvolumina für Gebrauchtfahrzeuge verzeichnet und nennt als Grund den Rückzug von Einsteigerkäufern aus dem Markt. Um den Umsatz aufrechtzuerhalten, übernehmen Händler Zinssubventionen, was wiederum ihre Bruttomarge belastet. Darüber hinaus macht negatives Eigenkapital bei älteren Verbrennungsmotorfahrzeugen Inzahlungnahmen zunehmend schwieriger.

Gebrauchtfahrzeugpreise steigen infolge von Produktionsengpässen bei Neuwagen

Halbleitermangel hat die Neuwagenzulassungen im Vereinigten Königreich beeinträchtigt und sie unter dem üblichen Niveau gehalten. Dies hat die Flottenerneuerung verlangsamt und die Preise für neuere Fahrzeuge erhöht. Die Transaktionswerte sind gestiegen, wobei die stärksten Anstiege bei nahezu neuen Fahrzeugen zu beobachten waren. Trotz dieser Herausforderungen verbesserte Vertu Motors seine Gebrauchtfahrzeug-Bruttomarge, jedoch schließen Erschwinglichkeitsprobleme nach wie vor viele preissensible Haushalte aus dem Markt aus. Eine schrittweise Verbesserung wird erwartet, da sich die OEM-Produktion im Laufe der Zeit stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbietertyp: Organisierte Anbieter skalieren durch digitale und CPO-Strategien

Unabhängige, nicht-organisierte Anbieter, die traditionell in ländlichen Einzugsgebieten und niedrigeren Preisklassen dominieren, entfielen 2025 auf 58,23 % der Marktgröße für Gebrauchtfahrzeuge im Vereinigten Königreich. Ihr Marktanteil sinkt jedoch stetig aufgrund zunehmenden Compliance-Drucks. Die Phase-2-Untersuchung der CMA zur Übernahme von Aston Barclay durch Constellation unterstreicht die zunehmende behördliche Kontrolle von Auktionskonsolidierungen. Größere Anbieter nutzen Skalenvorteile in den Bereichen Datenanalyse, gebundene Finanzierung und Logistik, was kleinere, fragmentierte Händler zunehmend dem Risiko aussetzt, Marktanteile zu verlieren.

Organisierte Händler entfielen 2025 auf 41,77 % des Marktanteils für Gebrauchtfahrzeuge im Vereinigten Königreich; die Gruppe wird jedoch voraussichtlich bis 2031 mit einer CAGR von 12,82 % an Volumen zulegen, da zertifizierte Gebrauchtfahrzeugprogramme und landesweite digitale Verkaufsstellen Vertrauen und Komfort aufbauen. Dieser strukturelle Rückenwind positioniert organisierte Betreiber dazu, kleinere Konkurrenten bei nahezu neuen Fahrzeugen zu unterbieten und gleichzeitig Finanzierungs- und Service-Zusatzleistungen zu monetarisieren.

Nach Fahrzeugalter: Nahezu neuer Bestand erfasst Premiumnachfrage

Fahrzeuge im Alter von 3–5 Jahren entfielen 2025 auf 34,28 % des Marktanteils für Gebrauchtfahrzeuge im Vereinigten Königreich und spiegeln den traditionellen Abschreibungs-„Sweet Spot” wider. Die Nachfrage des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich nach 0–2 Jahre alten Modellen wächst jedoch am schnellsten mit einer CAGR von 12,43 % bis 2031, angetrieben durch kurzfristige Flottenrückläufer und ein Überangebot an Vorführfahrzeugen.

Jüngerer Bestand profitiert von der vollständigen OEM-Garantie und der Berechtigung für Zertifizierungsprogramme, was Premium-Preisgestaltung und schnellere Umschläge unterstützt. Im Gegensatz dazu sind Fahrzeuge, die älter als acht Jahre sind, mit zunehmenden städtischen Zugangsentgelten und höheren Versicherungskosten konfrontiert, die ihre Restwerte trotz ihrer Attraktivität für Barzahler außerhalb von Stadtzentren drücken. Händler leiten zunehmend hochlaufende oder nicht-konforme Fahrzeuge in Exportmärkte um und schützen so die inländischen Restwerte.

Nach Kraftstofftyp: Elektrifizierung verändert den Antriebsmix

Benzinfahrzeuge führten 2025 den Marktanteil für Gebrauchtfahrzeuge im Vereinigten Königreich mit 53,34 % an. Dennoch legen BEVs mit einer CAGR von 19,23 % rasant zu, da die Infrastruktur verbessert wird und durch Garantien gestützte Batteriezustandsberichte die Kaufbedenken reduzieren. Die Marktgröße für Gebrauchtfahrzeuge im Vereinigten Königreich, die mit elektrifizierten Antrieben verbunden ist, soll sich bis 2031 mehr als verdreifachen.

Der Rückgang von Diesel beschleunigt sich unter dem Druck von Sauberluft-Zonen-Gebühren, während Hybridfahrzeuge einen Ausgleich gegenüber Reichweiten- und Tankbeschränkungen bieten. Die Exportnachfrage nach Dieselfahrzeugen in weniger regulierte Regionen dämpft zum Teil den inländischen Preisverfall, doch bleibt die langfristige Entwicklung rückläufig.

Nach Karosserietyp: SUVs gewinnen Marktanteile in allen Preisklassen

Schrägheckmodelle behielten 2025 mit 41,93 % den größten Anteil am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich aufgrund ihrer Erschwinglichkeit und stadtfreundlichen Abmessungen. Die SUV-Penetration soll jedoch bis 2031 mit einer CAGR von 13,21 % beschleunigt zunehmen. Händler wie Arnold Clark führten Premium-Konzepte ein, um margenstärkere SUVs und Crossover-BEVs zu präsentieren und damit die Präferenzen bei Neuwagen widerzuspiegeln.

Limousinen und Mehrzweckfahrzeuge finden weiterhin Nischennachfrage. Sie leiden jedoch unter begrenzten Investitionen der Automobilhersteller, während BEV-zentrierte SUV-Modelle wie der Tesla Model Y eine bessere Restwertentwicklung im Vergleich zu ihren Benzin-Pendants im gleichen Segment aufweisen. Der Wandel im Karosserie-Mix erfordert eine Neugestaltung der Verkaufsräume und Bestandsänderungen mit Schwerpunkt auf hochpreisigen, technologisch fortschrittlichen Fahrzeugen.

Nach Vertriebskanal: Digitale Plattformen verdrängen traditionelle Händler

Stationäre Franchise-Händler entfielen 2025 auf 34,84 % des Marktanteils für Gebrauchtfahrzeuge im Vereinigten Königreich, unterstützt durch Servicenetzwerke und OEM-Finanzierung. Rein digitale Online-Kanäle verzeichnen jedoch das stärkste Wachstum mit einer CAGR von 14,48 % bis 2031, angetrieben durch Sofortfinanzierung, transparente Preisgestaltung und Lieferung an die Haustür.

Privatverkäufe sind rückläufig, da sich Verkäufer für die Schnelligkeit von Händler-Gebotsplattformen entscheiden; unabhängige Verkaufsräume müssen Omnichannel-Tools einsetzen oder riskieren, Marktanteile zu verlieren. Das Datenökosystem von Auto Trader und die Qualitätsbewertungsabzeichen von Carwow setzen neue Maßstäbe für digitales Vertrauen und prägen die Kundenerwartungen neu.

Nach Eigentümerschaftstyp: Erstbesitzerfahrzeuge erzielen Premiumpreise

Erstbesitzerfahrzeuge repräsentierten 2025 einen Marktanteil von 52,34 % am Markt für Gebrauchtfahrzeuge im Vereinigten Königreich und sollen den breiteren Markt für Gebrauchtfahrzeuge im Vereinigten Königreich mit einer CAGR von 12,72 % bis 2031 übertreffen. Kreditgeber schätzen die klarere Fahrzeughistorie und das geringere Risikoprofil und bieten günstigere Konditionen, die den Käuferkreis erweitern.

Zweitbesitzerbestand balanciert Erschwinglichkeit und verbleibende Garantie, während Drittbesitzerfahrzeuge sich in reinen Barzahlungs-, preissensiblen Untersegmenten konzentrieren. Das Eigentümermuster ist bei BEVs ausgeprägter, wo Batteriezustandsberichte einen erheblichen Einfluss auf Finanzierungsgenehmigungen und Wiederverkaufsbewertungen haben.

Nach Preisklasse: Premiumsegment expandiert trotz Bifurkation

Fahrzeuge mit einem Preis zwischen 7.000 und 15.000 USD entfielen 2025 auf 39,87 % des Marktanteils für Gebrauchtfahrzeuge im Vereinigten Königreich; das Premiumsegment von 30.000 USD oder mehr expandiert jedoch mit einer CAGR von 13,73 % bis 2031, gestützt durch Luxus-SUVs und nahezu neue Elektromodelle. Die Marktgröße für Gebrauchtfahrzeuge im Vereinigten Königreich im Premiumsegment könnte sich bis Ende des Prognosezeitraums verdoppeln.

Organisierte Händler investieren in Concierge-ähnliche Ausstellungsräume und Garantiepakete, um hochwertige Bestände zu differenzieren. Fahrzeuge mit einem Preis unter 7.000 USD hingegen sind mit einem schrumpfenden Angebot konfrontiert, da erhöhte Großhandelspreise und Aufbereitungskosten professionelle Händler abschrecken und nicht-organisierte Betreiber das unterste Preissegment bedienen.

Geografische Analyse

England ist das Fundament des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich mit einem Anteil von 80,34 % im Jahr 2025, gestützt durch ein dichtes Händlernetzwerk, ausgereifte Online-Plattformen und den bedeutendsten Sauberluft-Zonen-Fußabdruck. Die Transaktionsgeschwindigkeit steigt in Ballungsräumen, da ULEZ-Regeln die wirtschaftliche Lebensdauer nicht-konformer Motoren verkürzen und Restwertprämien bei Euro-6-Benzin- und Dieselfahrzeugen erhöhen.

Schottland hält einen bedeutenden Anteil am Gesamtvolumen und verzeichnet starkes Wachstum. Die Durchsetzung von Niedrigemissionszonen in Glasgow, Edinburgh, Aberdeen und Dundee hat schnellere Ersatzzyklen vorangetrieben, insbesondere bei Dieselfahrzeugen, die täglichen Bußgeldern unterliegen [3]„Leitfaden zur Durchsetzung der Niedrigemissionszone”, Transport Scotland, transport.gov.scot. Höhere Einkommen in Edinburgh und Aberdeen stützen die Nachfrage nach Premium-SUVs und die verstärkte Nutzung batterieelektrischer Fahrzeuge (BEVs), vor allem aufgrund der Traktionsbedürfnisse bei winterlichen Bedingungen.

Nordirland, obwohl derzeit mit einem kleineren Marktanteil vertreten, zeigt die stärkste Wachstumsdynamik mit einer CAGR von 12,61 % bis 2031. Händler in der Region nutzen das Pfund-Euro-Gefälle, um Fahrzeuge aus dem britischen Festland zu importieren und sie über die offene irische Grenze zu verkaufen, wo sie wettbewerbsfähiger bepreist sind als auf dem heimischen Markt. Die Hafeninfrastruktur der Region vereinfacht die Logistik für diese kanalübergreifenden Transaktionen, und niedrigere Fahrzeugzulassungssteuern ziehen Käufer aus der Republik Irland an.

Wales ist als kleinster Markt voraussichtlich mit der Einführung der Sauberluft-Zone in Cardiff einem Wandel hin zu konformen Benzin-, Hybrid- und BEV-Modellen ausgesetzt. Ländliche Fahrgewohnheiten und begrenzte Schnellladeinfrastruktur haben eine Präferenz für Benzinfahrzeuge aufrechterhalten, aber staatliche Fördergelder für Ladegerätinstallationen sollen die Infrastrukturlücke im Laufe der Zeit schließen.

Wettbewerbslandschaft

Im Markt für Gebrauchtfahrzeuge im Vereinigten Königreich kontrollieren die führenden organisierten Anbieter einen bedeutenden Anteil des nationalen Volumens. Auto Trader nutzt seine enorme Reichweite, um einen proprietären Datenvorteil zu schaffen, der die Lead-Qualität und Preiserkenntnisse verbessert. Darüber hinaus spiegeln die laufenden Aktienrückkäufe des Unternehmens das Vertrauen des Managements in seine anhaltende Marktdominanz wider.

Constellation Automotive strebt eine tiefere vertikale Integration an. Die Übernahme von Aston Barclay, einem führenden B2B-Auktionsbetreiber, unterliegt der behördlichen Prüfung aufgrund von Bedenken über potenzielle Großhandelspreiserhöhungen. Als Reaktion darauf haben Stellantis und Cox Automotive Spoticar Trade

ins Leben gerufen, eine paneuropäische digitale Auktion, die darauf abzielt, den Durchsatz zu steigern und die jährlichen Volumina im Laufe der Zeit auszuweiten.

Händlergruppen stärken ihre Positionen mit fortschrittlicher Technologie. Die Echtzeit-Preisgestaltungsmaschine von Vertu hat zu einem Anstieg des Einzelhandelsvolumens geführt. Inzwischen eröffnete Arnold Clark „Luxe”-Erlebnisläden mit dem Ziel, Premiummargen zu erzielen. Abonnementmodelle von Unternehmen wie Onto und Wagonex gestalten die Nachfrage um und wandeln Fahrzeugeigentum in monatliche Nutzungsgebühren um, beschleunigen den Fahrzeugumschlag und verbessern die Restwerte.

Unabhängige Händler, die häufig keine digitale Präsenz oder eigene Finanzierung besitzen, schaffen sich ihre eigenen Nischen. Sie konzentrieren sich auf spezialisierte Importe, Exportkanäle oder budgetfreundliche Barzahlungssegmente, um wettbewerbsfähig zu bleiben. Angesichts der anhaltenden Konsolidierung, steigender regulatorischer Compliance-Kosten und eines Wandels in der Kundenpräferenz hin zu transparenten, garantiegestützten Transaktionen sind größere Anbieter auf weitere Marktanteilsgewinne in der Zukunft ausgerichtet.

Führende Unternehmen des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich

Constellation Automotive Group Ltd

Arnold Clark Automobiles Ltd

Cazoo Group Ltd

Car Giant Ltd

Auto Trader Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Arnold Clark stellte eine neue Luxus-Gebrauchtfahrzeugsparte vor, um die steigende Nachfrage nach Premium-Fahrzeugen zu nutzen. Diese neue Submarke, Teil der Arnold Clark Group, präsentiert eine kuratierte Auswahl an Luxus-Gebrauchtfahrzeugen von führenden Herstellern wie Aston Martin, Lamborghini, Bentley und Land Rover, die bequem unter einem Dach vereint sind.

- Januar 2025: Carwow führte ein Abonnementmodell für Händler ein und markierte damit einen Wandel hin zu Diensten, die wiederkehrende Einnahmen generieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Gebrauchtwagenmarkt des Vereinigten Königreichs als den jährlichen Gesamtwert von Personenkraftwagen, die mindestens einen zugelassenen Halter hatten und über Online-Portale, konzessionierte oder unabhängige Händler, Auktionen und private Angebote weiterverkauft werden. Aus dem Ausland importierte Fahrzeuge werden gezählt, sobald sie im Inland zugelassen sind, und die Werte sind in konstanten US-Dollar des Jahres 2025 angegeben.

Ausschluss des Geltungsbereichs: Fahrzeuge, die nur als Ersatzteile oder zur Verschrottung verkauft werden, sowie Kleintransporter fallen nicht unter diese Versicherung.

Überblick über die Segmentierung

- Nach Anbietertyp

- Organisiert

- Nicht-Organisiert

- Nach Fahrzeugalter

- 0–2 Jahre

- 3–5 Jahre

- 6–8 Jahre

- Mehr als 8 Jahre

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Batterieelektrisch

- Plug-in-Hybrid

- Sonstige alternative Kraftstoffe (CNG/LPG)

- Nach Karosserietyp

- Schrägheck

- Limousine

- Sport Utility Vehicle (SUV)

- Mehrzweckfahrzeug (MPV)

- Nach Vertriebskanal

- Online

- Offline – Franchise-Händler

- Offline – Unabhängige Händler

- Privat-zu-Privat

- Nach Eigentümerschaftstyp

- Ersteigentümer

- Zweiteigentümer

- Dritte oder mehr Eigentümer

- Nach Preisklasse

- Weniger als 7.000 USD

- 7.001 USD – 15.000 USD

- 15.000 USD – 30.000 USD

- Mehr als 30.000 USD

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Gespräche mit Händlergruppen, Auktionshäusern, Finanzierungsvermittlern und Online-Marktplatzbetreibern in England, Schottland und Wales konnten wir die angenommenen durchschnittlichen Verkaufspreise, die Inanspruchnahme der Garantie und die Verbreitung digitaler Kanäle validieren. Nachfolgende E-Mail-Umfragen bei Handelsverbänden trugen zur Verfeinerung der Alterskurven für den Verkauf und der Rabattstrukturen bei.

Desk Research

Wir begannen mit Transport- und Steuerdaten, die von der DVLA veröffentlicht wurden, mit vierteljährlichen Transfervolumina von der Society of Motor Manufacturers and Traders, mit Handelsdaten im UN Comtrade-Portal und mit Preisentwicklungsindizes, die von Auto Trader und CAP-HPI veröffentlicht wurden. Die beim Companies House eingereichten Unternehmensmeldungen und die Vermerke des britischen Finanzministeriums ergänzten den Überblick. Abo-Ressourcen wie D&B Hoovers und Dow Jones Factiva halfen uns bei der Gegenprüfung von Händlereinnahmen und Transaktionsnachrichten. Die aufgeführten Quellen dienen der Veranschaulichung der Faktenlage und sind nicht erschöpfend.

Die sekundäre Arbeit verdeutlichte die historischen Einheitenströme, den Eigentümerwechsel und die durchschnittlichen Wiederverkaufspreise, bildete jedoch nur die Grundlage; daher stützten sich unsere Analysten stark auf Eingaben vor Ort, um das Bild zu vervollständigen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-System wandelt die DVLA-Besitzübertragungen in einen Nachfragepool um, der dann anhand gewichteter durchschnittlicher Verkaufspreise nach Kraftstoffart und Fahrzeugalter bewertet wird. Selektive Bottom-up-Prüfungen, Händler-Roll-ups und stichprobenartige Auktionszuschlagspreise verankern die Gesamtzahlen. Zu den Schlüsselvariablen gehören das Verhältnis von neuen zu gebrauchten Fahrzeugen, der inflationsbereinigte ASP, der Anteil der batteriebetriebenen Fahrzeuge, die durchschnittliche Haltedauer und die Finanzierungsquote. Die Prognosen beruhen auf einer multivariaten Regression, die diese Einflussfaktoren mit dem Pro-Kopf-BIP und den Aussichten für Neuwagenzulassungen verknüpft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Importstatistiken, Preisverfolgungsprogrammen und Kreditgeberdaten auf Abweichungen überprüft. Jede Anomalie wird an einen zweiten Analysten weitergegeben, und das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch Änderungen der Steuersätze oder größere Fusionen und Übernahmen ausgelöst werden.

Warum unsere UK-Gebrauchtwagen-Basislinie Vertrauen genießt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich einschätzen, unterschiedliche Stückpreisleitern anwenden oder die Zahlen nach ungleichen Zeitplänen aktualisieren.

Zu den wichtigsten Faktoren, die eine Abweichung bewirken, gehören die Frage, ob private Geschäfte gezählt werden, das Jahr der Währungsumrechnung und die Art und Weise, wie organisierte Händlerprämien hochgerechnet werden. Das Modell von Mordor, das Unit-Transfers mit Live-ASP-Nachweisen kombiniert und jährlich aktualisiert wird, vermeidet die Untererfassung von privaten Schnellverkäufen und die Überbewertung von Händlermargen, die einige Quellen einschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 103,89 B (2025) | Mordor Intelligence | - |

| USD 81,45 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Peer-to-Peer-Geschäfte, die älter als ein Jahr sind. |

| USD 36,07 B (2025) | Fachzeitschrift B | Konzentriert sich nur auf die Einnahmen der organisierten Händler |

| 75,6 MRD. USD (2025) | Regionale Analytik C | Verwendet den Einzelhandelspreisindex ohne Gegenprüfung des Transaktionsvolumens |

Diese Kontraste zeigen, dass die Entscheidungsträger eine ausgewogene Grundlage erhalten, die sie während der Planungsgespräche reproduzieren und verteidigen können, wenn Umfang, Preisrealismus und Aktualisierungsrhythmus aufeinander abgestimmt sind, wie es die Analysten von Mordor routinemäßig sicherstellen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gebrauchtfahrzeuge im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf 116,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 206,71 Milliarden USD erreichen.

Welche Fahrzeugaltersklasse wächst bei der Nachfrage nach Gebrauchtfahrzeugen im Vereinigten Königreich am schnellsten?

Nahezu neue Fahrzeuge im Alter von 0–2 Jahren verzeichnen eine Expansion mit einer CAGR von 12,43 %, angetrieben durch ehemalige Vorführfahrzeuge und kurzfristige Leasingrückläufer.

Wie schnell gewinnen rein digitale Online-Plattformen Marktanteile?

Über rein digitale Online-Kanäle abgewickelte Transaktionen wachsen mit einer CAGR von 14,48 % und übertreffen damit alle anderen Vertriebsformate.

Was treibt den Anstieg bei der Nutzung gebrauchter batterieelektrischer Fahrzeuge an?

Restwertgarantien, durch Garantien gestützte Batteriezustandsberichte und eine breitere Ladeinfrastruktur treiben die BEV-Nachfrage mit einer CAGR von 19,23 % an.

Welche Region im Vereinigten Königreich verzeichnet das schnellste Wachstum beim Markt für Gebrauchtfahrzeuge?

Nordirland führt mit einer prognostizierten CAGR von 12,61 % bis 2031, unterstützt durch grenzüberschreitende Handelsvorteile.

Seite zuletzt aktualisiert am: