Größe und Marktanteil des indonesischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

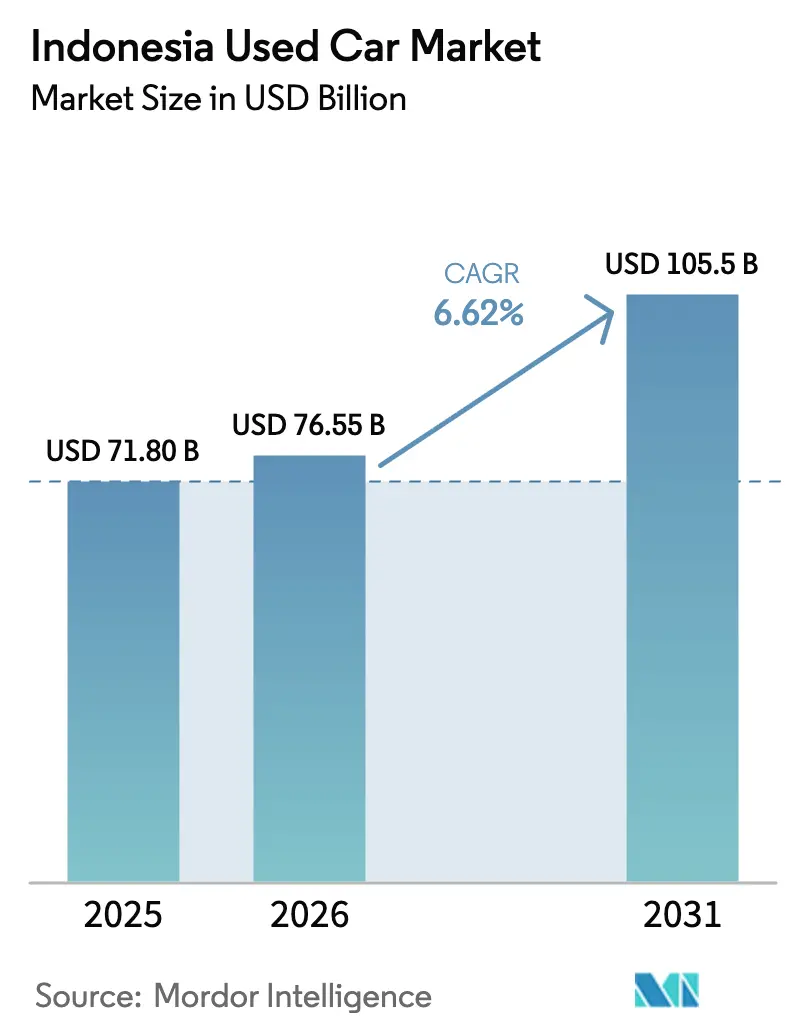

| Marktgröße im Basisjahr (2025) | 71.80 Milliarden US-Dollar |

| Marktgröße (2026) | 76.55 Milliarden US-Dollar |

| Marktgröße (2031) | 105.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Gebrauchtwagenmarkts durch Mordor Intelligence

Die Größe des indonesischen Gebrauchtwagenmarkts wird voraussichtlich von USD 71,80 Milliarden im Jahr 2025 auf USD 76,55 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,62 % über den Zeitraum 2026–2031 USD 105,5 Milliarden erreichen. Die Nachfrageresilienz spiegelt eine strukturelle Verschiebung hin zu Gebrauchtfahrzeugen wider, da strengere Kreditbedingungen und schwindende Kaufkraft die Haushalte dazu veranlassen, ihre Budgets zu strecken, ohne Mobilitätsziele aufzuschieben. Gebrauchtwagen-Finanzierungen übertrafen erstmals im Jahr 2024 Neuwagenkredite und signalisierten eine dauerhafte Neuausrichtung des Verbraucherverhaltens. Online-Kleinanzeigen dominieren nun die Suchanfragen, und aufkommende KI-gestützte Bewertungstools verringern die Preisstreuung, indem sie Käufern objektive Zustandsbewertungen liefern. Finanzierungsanpassungen großer Banken steigern die Zugänglichkeit und die Margen, während die Erneuerung von Fahrzeugflotten im Mitfahrtbereich einen stetigen Strom hochwertiger Fahrzeuge in die Händlerinventare einbringt.

Wichtigste Erkenntnisse des Berichts

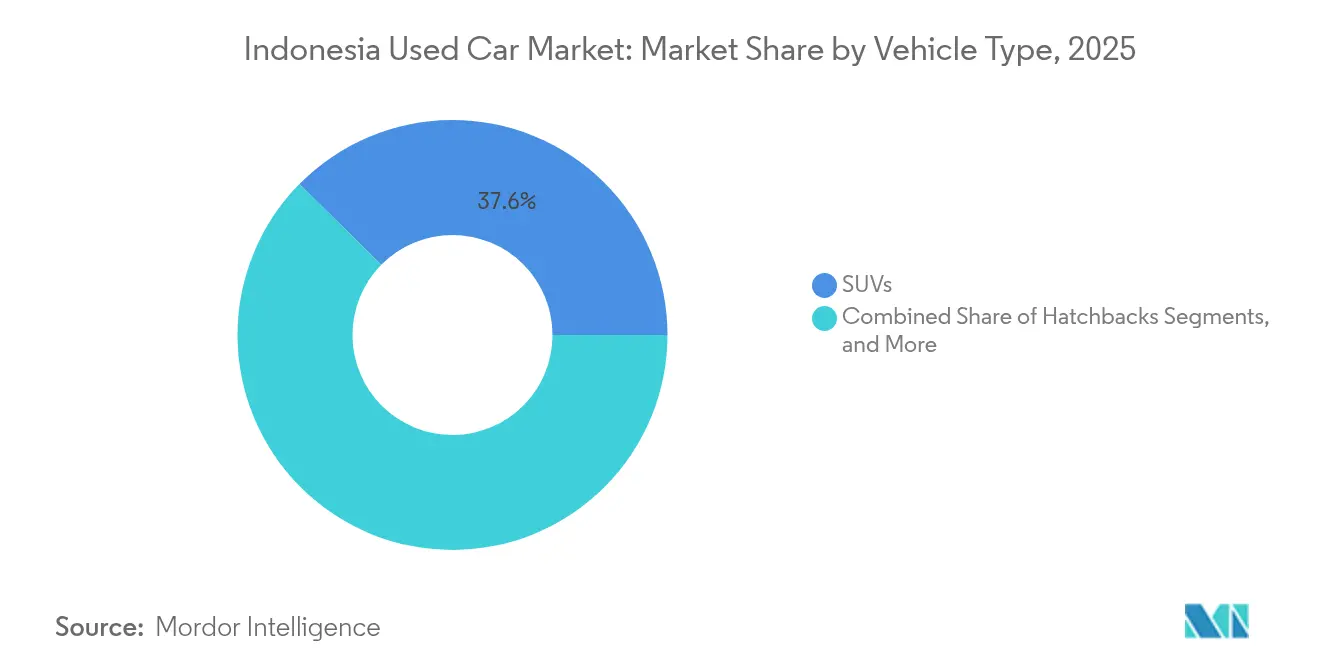

- Nach Fahrzeugtyp hielten SUVs im Jahr 2025 einen Marktanteil von 37,62 % am indonesischen Gebrauchtwagenmarkt, während MPVs bis 2031 mit einer CAGR von 7,05 % expandieren sollen.

- Nach Kraftstoffart entfielen im Jahr 2025 63,10 % der Größe des indonesischen Gebrauchtwagenmarkts auf Benzinmodelle; Hybrid- und Elektrofahrzeuge verzeichnen bis 2031 eine CAGR von 12,34 %.

- Nach Preissegment erfasste das Band USD 11.000–21.999 im Jahr 2025 39,05 % des Umsatzes des indonesischen Gebrauchtwagenmarkts und wächst bis 2031 mit einer CAGR von 7,33 %.

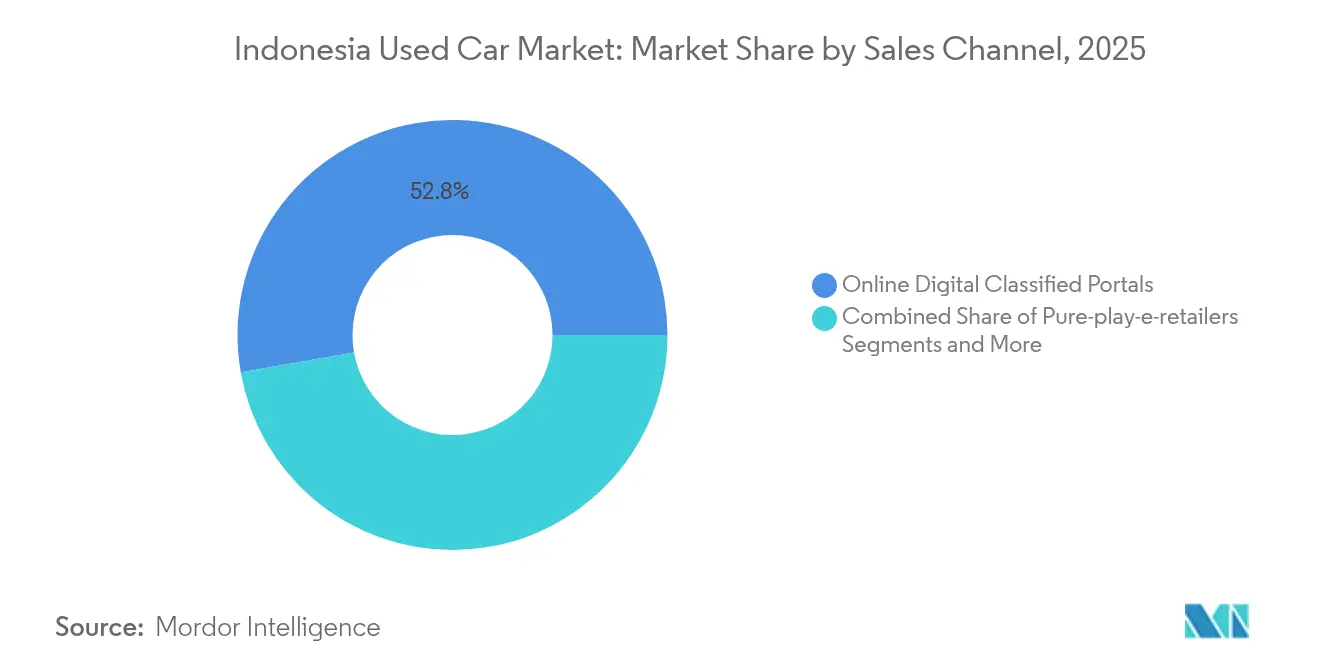

- Nach Vertriebskanal entfielen im Jahr 2025 52,78 % der Größe des indonesischen Gebrauchtwagenmarkts auf Online-Kleinanzeigenportale; reine E-Retailer verzeichnen bis 2031 eine CAGR von 10,74 %.

- Nach Anbietertyp hielten nicht organisierte Händler im Jahr 2025 66,20 % der Größe des indonesischen Gebrauchtwagenmarkts, doch organisierte Akteure skalieren schneller mit einer CAGR von 8,25 % bis 2031.

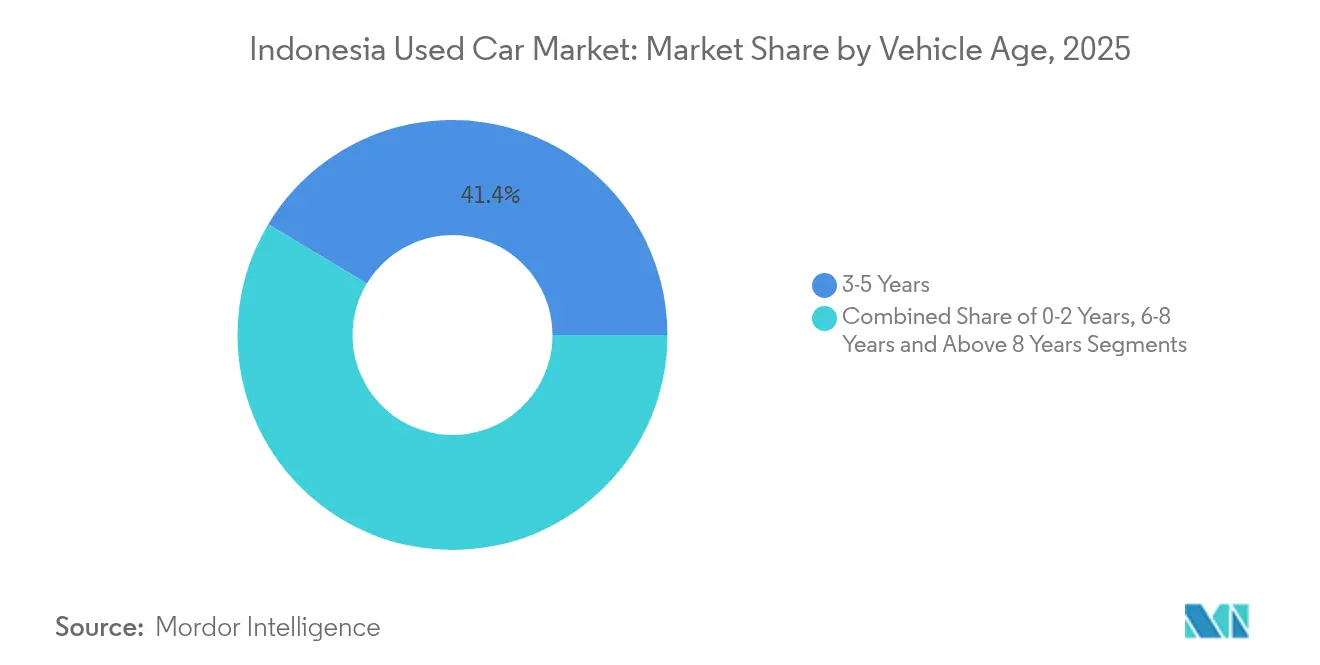

- Nach Fahrzeugalter entfielen im Jahr 2025 41,38 % des Marktanteils auf 3–5 Jahre alte Fahrzeuge, während 0–2 Jahre alte Fahrzeuge bis 2031 mit einer CAGR von 7,74 % wachsen sollen.

- Nach Finanzierungsanbietern erfassten Banken im Jahr 2025 75,40 % des Umsatzes und wachsen mit einer CAGR von 7,19 %.

- Nach Geografie kommandierte Jakarta im Jahr 2025 33,20 % des Umsatzes, während Nordsumatra auf dem Weg zur schnellsten CAGR von 6,74 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Gebrauchtwagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Aktivität bei Online-Kleinanzeigen und E-Retail | +1.8% | National; Java-Kerngebiet mit Ausstrahlungseffekt nach Sumatra | Kurzfristig (≤ 2 Jahre) |

| Schwerpunktverlagerung der Banken auf Gebrauchtwagenkredite | +1.5% | Jakarta, Westjava, Ostjava | Kurzfristig (≤ 2 Jahre) |

| Ausbau organisierter Händlernetzwerke | +1.2% | Sumatra, Kalimantan, Sulawesi | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklen von Mitfahrtflotten | +0.9% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| OEM-Rückkaufprogramme | +0.7% | National | Langfristig (≥ 4 Jahre) |

| KI-gestützte Zustandsbewertung | +0.4% | Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Aktivität bei Online-Kleinanzeigen und E-Retail

Digitale Portale befähigen Verbraucher, Preise, Laufleistung und Fotos zu vergleichen und ihre Transaktionen zu optimieren, bevor sie mit Verkäufern in Kontakt treten. Plattformbetreiber integrieren Inspektion, Finanzierung und Dokumentation und reduzieren so die Suchreibung in Sekundärstädten, wo die Händlerdichte gering ist. SVEAs Durchsatz von 17.500 Einheiten und ein Bruttotransaktionswert von IDR 8,2 Billionen im Jahr 2024 validierten das Modell und förderten Kapitalzuflüsse und die Schaffung von Einhörnern [1]OCBC Ventura, "SEVA Catat Pertumbuhan di Tengah Tren Suram," OCBCVENTURA.COM. Traditionelle Konglomerate haben reagiert: Astras OLX-Akquisition vereinte Captive-Finanzierung, Inspektionszentren und Logistik in einem einzigen Technologie-Stack. Die regulatorische Unterstützung der OJK für digitale Kreditvergabe innerhalb von Plattformen vervollständigt ein reibungsloses Erlebnis und treibt den indonesischen Gebrauchtwagenmarkt zu einer tieferen Online-Durchdringung an.

Schwerpunktverlagerung der Banken auf gebrauchtwagen-spezifische Kreditprodukte

Große Banken wie BCA weiteten ihre Fahrzeugkreditbücher im Jahr 2024 auf IDR 65,3 Billionen (USD 4,1 Milliarden) aus, wobei Gebrauchtwagen einen wachsenden Anteil ausmachten, da Kreditgeber höhere Renditen anstreben [2]BCA, "Kredit Kendaraan BCA Naik 14,8%," BCA.CO.ID. Proprietäre Scorecards wurden weiterentwickelt, um eine Reihe entscheidender Faktoren zu berücksichtigen, darunter Laufleistungsbänder, detaillierte Inspektionsnoten und prognostizierte Wiederverkaufswerte, und gehen damit über den traditionellen Fokus auf das Einkommen des Kreditnehmers hinaus. Dieser innovative Ansatz ermöglicht eine sofortige Vorabgenehmigung innerhalb von Online-Marktplätzen und reduziert die Genehmigungszeiten erheblich auf nur wenige Stunden. Infolgedessen verbessert dieser optimierte Prozess nicht nur die Konversionsraten, sondern belebt auch die Liquidität im indonesischen Gebrauchtwagenmarkt und schafft dynamische Chancen für Käufer und Verkäufer gleichermaßen.

Ausbau organisierter Händlernetzwerke außerhalb Javas

Organisierte Händler brechen nach Sumatra, Kalimantan und Sulawesi vor und bringen standardisierte 150-Punkte-Inspektionen und Garantieangebote mit, die das Vertrauen der Verbraucher stärken [3]PT Toyota Astra Motor, "Ekspansi Dealer Toyota di Daerah," ASTRA.CO.ID. Von Toyota unterstützte Niederlassungen veranschaulichen, wie Franchiseskalierung Logistikkosten senken und Lagerumschlagszeiten verkürzen kann. Verbraucher auf den äußeren Inseln, die früher auf nicht organisierte Lagerplätze beschränkt waren, haben nun Zugang zu zuverlässigen Fahrzeugen und Finanzierungen, was die Motorisierung in Regionen beschleunigt, in denen die Besitzerquoten noch hinter Java zurückbleiben. Verbesserte Straßen und Hafenausbauten senken die Stückversandkosten, verbessern die Margen und verstärken die Wachstumsspirale für das organisierte Segment.

Erneuerungszyklen von Mitfahrtflotten (Grab und Gojek)

Dreijährige Abwanderungszyklen setzen Tausende gut gewarteter Fahrzeuge frei, die vollständige Servicehistorien aufweisen und so Premiumbestand für zertifizierte Programme schaffen. Gojeks Verpflichtung, 100 % seiner Flotte bis 2030 zu elektrifizieren, impliziert noch größere Entsorgungen von Benzinfahrzeugen in der Mitte des Jahrzehnts und stärkt das Angebot in wichtigen städtischen Knotenpunkten. Die dokumentierte Wartung von Flottenfahrzeugen hebt die Restwerte und reduziert Abschreibungsschocks für Zweitbesitzer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betrug bei Tachometerständen und Unfallhistorie | -1.1% | Landesweit; nicht organisierte Lagerplätze | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Provinzregistrierungsdatenbanken | -0.8% | Alle Provinzen | Mittelfristig (2–4 Jahre) |

| Hohe Logistikkosten zwischen den Inseln | -0.6% | Außerinselflüsse | Langfristig (≥ 4 Jahre) |

| Begrenzte zertifizierte Batterieprüfungen | -0.3% | Frühe Elektrofahrzeug-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betrug bei Tachometerständen und Unfallhistorie bleibt weit verbreitet

Die provinziellen STNK- und BPKB-Systeme arbeiten in Silos und ermöglichen es Betrügern, Laufleistungen zurückzusetzen oder Hochwasserschäden zu verbergen, wenn Fahrzeuge Grenzen überschreiten. Erstkäufer und Online-Käufer tragen die Hauptlast und zahlen überhöhte Preise für beschädigte Fahrzeuge. Vertrauensdefizite erhöhen die Finanzierungsrisikoprämien und dämpfen die Marktdynamik des indonesischen Gebrauchtwagenmarkts, bis KI-gestützte Inspektion und zentralisierte Daten zum Mainstream werden.

Fragmentierte Provinzregistrierungsdatenbanken

Übertragungen zwischen Indonesiens 34 Provinzen erfordern umfangreiche Papierdokumentationen und mehrere Gebühren, verlängern Transaktionszyklen und öffnen Korruptionsfenster. Händler, die national skalieren, müssen disparate Vorschriften meistern und Gemeinkosten aufbauen, die nicht organisierte Verkäufer oft umgehen. Die administrative Belastung hemmt den interprovincellen Handel, schränkt die Nachfragebündelung ein und erhält regionale Preisabweichungen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs führen trotz MPV-Dynamik

SUVs hielten im Jahr 2025 37,62 % des Marktanteils am indonesischen Gebrauchtwagenmarkt und wurden durch hohe Bodenfreiheit und wahrgenommene Sicherheit im dichten Stadtverkehr begünstigt. MPVs, die mit einer CAGR von 7,05 % zulegen, sprechen Mehrgenerationenhaushalte an, die Schiebetüren und flexible Sitzkonfigurationen schätzen. Limousinen bedienen Pendler, die Kraftstoffeffizienz suchen, und Schräghecklimousinen sprechen Erstbesitzer an, die knappe Parknormen navigieren. Die Größe des indonesischen Gebrauchtwagenmarkts für SUVs wird voraussichtlich mit dem robusten Angebot aus Flottenwechseln Schritt halten, doch MPVs erzielen in der suburbanen Region Javas schnellere Verkaufszeiten, da die Schulwegnachfrage zunimmt. Chinesische OEMs haben in beide Segmente mit wettbewerbsfähigen Hybrid-Ausstattungen eingetreten und japanische Amtsinhaber dazu gedrängt, ihre Modellreihen häufiger aufzufrischen.

Neue-Energie-SUVs bedienen aspirative Käufer in Jakarta und Surabaya, während kompakte MPVs die Straßen der äußeren Inseln dominieren, wo die Straßenqualität variiert. Digitale Plattformen empfehlen algorithmisch SUVs an Mitfahrtinteressenten und MPVs an wachsende Familien, was die Vermittlungseffizienz steigert. Zertifizierte Programme übergewichten SUVs und MPVs, da Garantie-Upsells besser monetarisieren als bei Limousinen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kraftstoffart: Benzindominanz sieht sich elektrischer Disruption gegenüber

Benzinmodelle kommandieren im Jahr 2025 noch 63,10 % der Größe des indonesischen Gebrauchtwagenmarkts, doch Hybrid- und Elektromodelle zeigen eine CAGR von 12,34 %, angetrieben durch Mehrwertsteuerkürzungen und die Abschaffung der Luxussteuer. Der Dieselanteil erodiert inmitten von Diskussionen über Subventionen und Emissionskontrollen. Die Größe des indonesischen Gebrauchtwagenmarkts für Elektromodelle bleibt gering, doch der Ausbau von Schnellladenetzwerken und staatliche Roadmaps katalysieren künftige Sekundärverkäufe. Restwerte von Hybriden haben Benzinmodelle bei Jakartaner Auktionen seit 2024 um 6–8 % übertroffen und deuten auf eine veränderte Käuferabwägung hin.

Die Unsicherheit über den Batterieabbau hemmt eine breitere Akzeptanz. Händler zögern, ältere batterieelektrische Fahrzeuge ohne OEM-Tests auf Lager zu nehmen. Banken wenden kürzere Laufzeiten und höhere Sicherheitenabschläge für batterieelektrische Fahrzeuge an, solange Batteriegarantien ausstehen. Benzinfahrzeuge behalten jedoch Liquiditätsvorteile in ländlichen Märkten, wo Lademöglichkeiten selten sind.

Nach Preissegment: Mittelklassefahrzeuge dominieren den Markt

Einheiten im Preisbereich USD 11.000–21.999 hielten im Jahr 2025 39,05 % des Umsatzes des indonesischen Gebrauchtwagenmarkts und expandierten mit einer CAGR von 7,33 %, was der mittleren Haushaltsbezahlbarkeit und den Bankkreditrahmen entspricht. Einstiegsmodelle unter USD 5.500 sprechen Barkäufer in Kleinstädten der dritten Kategorie an, während Premiumsegmente über USD 22.000 wohlhabenden Städtern dienen, die Luxusmarken anstreben. Der Marktanteil des indonesischen Gebrauchtwagenmarkts im Mittelklassesegment profitiert von einem reichlichen Gebrauchtwageneingang und zertifizierten Programmen, die einjährige Garantien bündeln.

Online-Kalkulatoren, die Ratenszenarien aufzeigen, steigern die Sichtbarkeit des Mittelklassesegments: ein Avanza für USD 15.000 mit 20 % Anzahlung und einer Laufzeit von 48 Monaten bleibt die am häufigsten gesuchte Kombination auf führenden Portalen. Wachstum in Premiumsegmenten wird durch Expatriaten-Umzüge und Entsorgungen von Unternehmensflotten getragen, bleibt jedoch im Vergleich zu wertorientierten Kernsegmenten eine Nische.

Nach Vertriebskanal: Digitale Plattformen gestalten den Vertrieb neu

Digitale Kleinanzeigen erfassten im Jahr 2025 52,78 % des Marktanteils am indonesischen Gebrauchtwagenmarkt, während reine E-Retailer die schnellste CAGR von 10,74 % aufweisen. Franchisehändler sichern Beziehungen über Omnichannel-Modelle mit Probefahrten nach Hause ab, während unabhängige Lagerplätze auf Gemeinschaftsbeziehungen und verhandelbare Zahlungspläne setzen. Hybridauktionen liquidieren Flottenumschläge schnell und stärken die Preisfindung im Großhandel. Die Größe des indonesischen Gebrauchtwagenmarkts, die online transaktiert wird, wird weiter expandieren, da Kreditgeber APIs für Echtzeit-Kreditbewertung einbetten.

Moderne physische Ausstellungsräume entwickeln sich zu entscheidenden Last-Mile-Erfüllungszentren für Fahrzeugkäufer, die ihre Auswahl bereits online eingegrenzt haben. Durch den Einsatz fortschrittlicher Geo-Fencing-Technologie ermöglichen Online-Plattformen potenziellen Käufern in Jakarta nun den Zugriff auf Fahrzeuginserate aus Depots in einem bequemen Radius von 30 Kilometern. Diese Innovation reduziert erheblich den Zeit- und Aufwand für persönliche Inspektionen, verbessert das gesamte Einkaufserlebnis und erhöht die Konversionsraten für Händler.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anbietertyp: Organisiertes Segment gewinnt an Boden

Nicht organisierte Verkäufer machen im Jahr 2025 noch 66,20 % des Umsatzes des indonesischen Gebrauchtwagenmarkts aus, doch organisierte Kanäle wachsen mit einer CAGR von 8,25 % dank Skalenvorteilen bei Inspektion, Aufbereitung und Finanzierungskooperationen. Für Verbraucher kompensieren eine dreitägige Rückgaberichtlinie und Festpreistransparenz leichte Preisaufschläge und fördern die Wiederholungskaufabsicht. Die Größe des indonesischen Gebrauchtwagenmarkts, die von organisierten Händlern abgewickelt wird, hat sich seit 2019 verdreifacht, da Hygienebedenken aus der Pandemiezeit Käufer zu professionellen Anbietern gelenkt haben.

Institutionelle Investoren werden zunehmend von asset-leichten Online-Händlern angezogen, die ihre Aufbereitungsprozesse strategisch an Partnerreparaturwerkstätten auslagern. Dieser Ansatz ermöglicht es ihnen, Kapital zu schonen, das dann für robuste Marketinginitiativen und die Aufrechterhaltung eines angemessenen Lagerbestands eingesetzt werden kann. Darüber hinaus bieten Franchisemodelle kleinen, familiengeführten Händlern wertvolle Markierungsmöglichkeiten und Zugang zu fortschrittlichen Technologieplattformen. Dies verbessert nicht nur ihre betriebliche Effizienz, sondern beschleunigt auch ihren Weg zur Formalisierung in einem wettbewerbsintensiven Markt.

Nach Fahrzeugalter: Primejahre treiben die Nachfrage

Modelle im Alter von 3–5 Jahren kontrollierten im Jahr 2025 41,38 % des Marktanteils am indonesischen Gebrauchtwagenmarkt, da Käufer Abschreibungssüßpunkte mit moderner Infotainment- und Sicherheitstechnologie suchen. Fast neue 0–2 Jahre alte Fahrzeuge verzeichnen die schnellste CAGR von 7,74 %, dank Mitfahrtentsorgungen und OEM-Rückkäufen. Der Marktanteil des indonesischen Gebrauchtwagenmarkts für 6–8 Jahre alte Fahrzeuge hält sich, da die kostenorientierte ländliche Nachfrage anhält. Das Fahrzeugalter bestimmt die Obergrenzen für Finanzierungslaufzeiten: Banken deckeln 0–2 Jahre alte Fahrzeuge typischerweise bei 60 Monaten, 3–5 Jahre alte bei 48 Monaten und 6–8 Jahre alte bei 36 Monaten, was die Erschwinglichkeitsergebnisse prägt.

Flottengüte-Wartungshistorien halten den Umschlag im 0–5 Jahre alten Segment flott, während ältere Bestände längere Lagerliegezeiten und höhere Aufbereitungsbudgets erfordern. KI-basierte Zustandsbewertung hilft älteren Fahrzeugen, preisgerechte Käufer schneller zu finden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Finanzierungsanbietern: Banken behaupten Führungsposition

Banken hielten im Jahr 2025 75,40 % des Marktanteils am indonesischen Gebrauchtwagenmarkt und sollen bis 2031 mit einer CAGR von 7,19 % expandieren, gestützt durch Filialdichte, niedrige Finanzierungskosten und gebündelte Versicherungen. Nichtbanken-Finanzunternehmen wählen selektiv selbstständige Kunden aus, die Banken als höheres Risiko einstufen, bepreisen Kredite jedoch 150–250 Basispunkte höher. OEM-Captives locken Wechsler mit Treuerabatten und gebündelter Wartung. Die Größe des indonesischen Gebrauchtwagenmarkts, die über digitale Kanäle finanziert wird, stieg stark an, nachdem Banken Sofortgenehmigungen in Marktplatz-Apps eingebettet hatten.

Risikobasierte Preisgestaltung richtet Zinssätze an Inspektionsnoten aus und incentiviert Käufer, sich für zertifizierte Fahrzeuge zu entscheiden. Ausfallraten bleiben mit 1,9 % gegenüber 3,4 % bei Neuwagen-Portfolios handhabbar und unterstreichen verbesserte Algorithmen zur Sicherheitenbewertung.

Geografische Analyse

Jakarta erwirtschaftete im Jahr 2025 33,20 % des Umsatzes des indonesischen Gebrauchtwagenmarkts, angetrieben durch hohes Pro-Kopf-Einkommen, dichte Händlernetze und eine ausgereifte Kreditinfrastruktur. Die durchschnittlichen Ticketwerte übersteigen den nationalen Durchschnitt um 22 %, da Käufer aktuelle SUV-Modelle bevorzugen. Der Wettbewerb komprimiert die Bruttomargen und veranlasst Akteure, die Überlaufnachfrage in Satellitenstädte wie Depok und Tangerang zu erkunden.

Westjava und Ostjava verfügen über starke Fertigungsverflechtungen, die stetige Eintauschflüsse und einen einfachen Zugang zu Servicezentren schaffen. Die Straßen- und Schienenverbindungen halten die Logistikkosten niedrig und unterstützen einen lebhaften Umschlag. Die aufkommenden Industriezonen Zentraljavas fördern die Entstehung einer Mittelklasse und erweitern den Kundenstamm für wertorientierte MPVs.

Nordsumatra mit einer CAGR von 6,74 % bis 2031 veranschaulicht die Diversifizierung des Archipels. Medans Status als Logistikdrehkreuz zieht organisierte Händler an, die Multibrand-Superstores aufbauen. Auf Provinzebene angebotene Anreize für digitale Start-ups rationalisieren die E-Retail-Expansion und verringern die Preisunterschiede zu Java. Andere Außeninselprovizen wie Südsulawesi und Ostkalimantan wachsen von kleinen Basen aus, da Bergbau- und Plantationbooms die Kaufkraft steigern, obwohl hohe Versandkosten die Inselarbitrage nach wie vor dämpfen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da etablierte Akteure und Technologiedisruptoren um einen Anteil in einem Markt kämpfen, in dem nicht organisierte Lagerplätze nach wie vor die Volumina dominieren. Astra, das seinen Toyota-Vertrieb nutzt, kontrolliert nun Inspektionszentren, Finanzierungsarme und OLXs digitale Reichweite und schmiedet damit ein geschlossenes Ökosystem, das schwer zu replizieren ist. Der indonesische Gebrauchtwagenmarkt belohnt Plattformen, die Kredit, Garantie und Logistik integrieren; daher beschleunigt sich die vertikale Konsolidierung.

Spezialisten zielen auf Schmerzpunkte ab: Autopedias KI-Bewertung unterstützt Finanzierungsrisikomodelle; Logistik-Start-ups testen Ro-Ro-Aggregation, um Inselübergangskosten zu senken; und Batterie-Analysefirmen bereiten sich auf die aufkommende Nachfrage nach gebrauchten Elektrofahrzeugen vor.

Ausländische Marktteilnehmer wie CARS24 nutzen globale Datenpools zur Verfeinerung indonesischer Restwert-Kurven, müssen jedoch die Inspektion anpassen, um klimabedingte Korrosion und Straßenbedingungen zu berücksichtigen. Die aufsichtsrechtliche Überwachung durch die OJK unterstützt Fintech-Innovationen, verpflichtet jedoch zu einer größeren Verbrauchertransparenz und erhöht damit die Compliance-Hürden für kleine Händler.

Führende Unternehmen der indonesischen Gebrauchtwagenbranche

OLX Indonesia

Toyota Astra Motor (Toyota Trust)

Carro Indonesia

Carsome Indonesia

Mobil88 (PT Serasi Auto Raya (SERA))

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Astra und Toyota haben ihre Allianz ausgebaut, da Toyota Motor Asia 40 % von PT Astra Digital Mobil für USD 120 Millionen erworben hat, um den zertifizierten Gebrauchtwagenmarkt in Indonesien zu stärken.

- Dezember 2024: CarDekhos Südasien-Sparte sammelte USD 60 Millionen ein, angeführt von Navis Capital und Dragon Fund, um die Gebrauchtfahrzeugfinanzierung in Indonesien und den Philippinen auszubauen.

Berichtsumfang des indonesischen Gebrauchtwagenmarkts

Der indonesische Gebrauchtwagenmarkt bezieht sich auf das Segment der Automobilbranche, das den Kauf, Verkauf und Handel von Gebrauchtfahrzeugen in Indonesien umfasst. Er umfasst ein breites Spektrum an Fahrzeugen, darunter Limousinen, Schräghecklimousinen, SUVs und Vans, die zuvor von Einzelpersonen oder Unternehmen besessen und genutzt wurden.

Der indonesische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Buchungskanal, Finanzierungsanbietern und Provinz segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Limousinen, Sport Utility Vehicles (SUVs) und Multi-Purpose Vehicles (MPVs) segmentiert. Nach Buchungskanal ist der Markt in Online, OEM-zertifizierte/autorisierte Händler und Multibrand-Händler segmentiert. Nach Finanzierungsanbietern ist der Markt in OEMs, Banken und Nichtbanken-Finanzunternehmen segmentiert, und nach Provinz ist der Markt in Westjava, Ostjava, Zentraljava, Nordsumatra, Banten und Andere Provinzen segmentiert.

Der Bericht bietet Marktgröße und -prognosen für alle oben genannten Segmente in Werten (USD).

| Schräghecklimousinen |

| Limousinen |

| SUVs |

| MPVs |

| Benzin |

| Diesel |

| Hybrid und Elektro |

| Sonstige (Flüssiggas, Erdgas usw.) |

| Unter USD 5.500 |

| USD 5.500 – 10.999 |

| USD 11.000 – 21.999 |

| ≥ USD 22.000 |

| Online-Kleinanzeigenportale |

| Reine E-Retailer |

| Händler-/OEM-Online-Plattformen |

| Stationäre Franchise-Händler |

| Unabhängige Gebrauchtwagen-Lagerplätze |

| Auktionshäuser (physisch und online-hybrid) |

| Peer-to-Peer-Verkäufe (privat) |

| Organisiert |

| Nicht organisiert |

| 0 – 2 Jahre |

| 3 – 5 Jahre |

| 6 – 8 Jahre |

| Über 8 Jahre |

| Originalteilehersteller (OEMs) |

| Banken |

| Nichtbanken-Finanzunternehmen |

| Westjava |

| Ostjava |

| Zentraljava |

| Nordsumatra |

| Banten |

| Jakarta |

| Andere Provinzen |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| SUVs | |

| MPVs | |

| Nach Kraftstoffart | Benzin |

| Diesel | |

| Hybrid und Elektro | |

| Sonstige (Flüssiggas, Erdgas usw.) | |

| Nach Preissegment | Unter USD 5.500 |

| USD 5.500 – 10.999 | |

| USD 11.000 – 21.999 | |

| ≥ USD 22.000 | |

| Nach Vertriebskanal | Online-Kleinanzeigenportale |

| Reine E-Retailer | |

| Händler-/OEM-Online-Plattformen | |

| Stationäre Franchise-Händler | |

| Unabhängige Gebrauchtwagen-Lagerplätze | |

| Auktionshäuser (physisch und online-hybrid) | |

| Peer-to-Peer-Verkäufe (privat) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Fahrzeugalter | 0 – 2 Jahre |

| 3 – 5 Jahre | |

| 6 – 8 Jahre | |

| Über 8 Jahre | |

| Nach Finanzierungsanbietern | Originalteilehersteller (OEMs) |

| Banken | |

| Nichtbanken-Finanzunternehmen | |

| Nach Provinz | Westjava |

| Ostjava | |

| Zentraljava | |

| Nordsumatra | |

| Banten | |

| Jakarta | |

| Andere Provinzen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Indonesiens Gebrauchtwagenhandel im Jahr 2031 erreichen?

Die Größe des indonesischen Gebrauchtwagenmarkts wird voraussichtlich bis 2031 USD 105,5 Milliarden erreichen.

Wie schnell wächst das organisierte Händlersegment?

Organisierte Anbieter expandieren mit einer CAGR von 8,25 % und übertreffen damit nicht organisierte Lagerplätze.

Welche Fahrzeugtypen gewinnen bei indonesischen Käufern am stärksten an Bedeutung?

SUVs führen nach Marktanteil mit 37,62 % im Jahr 2025, während MPVs mit der schnellsten CAGR von 7,05 % aufgrund familienorientierter Nachfrage voranschreiten.

Warum konzentrieren sich Banken verstärkt auf die Finanzierung von Gebrauchtfahrzeugen?

Gebrauchtwagenkredite bieten höhere Margen und entfallen nun auf 75,40 % der finanzierten Transaktionen, unterstützt durch verfeinerte Risikomodelle.

Seite zuletzt aktualisiert am: