Größe und Marktanteil des polnischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

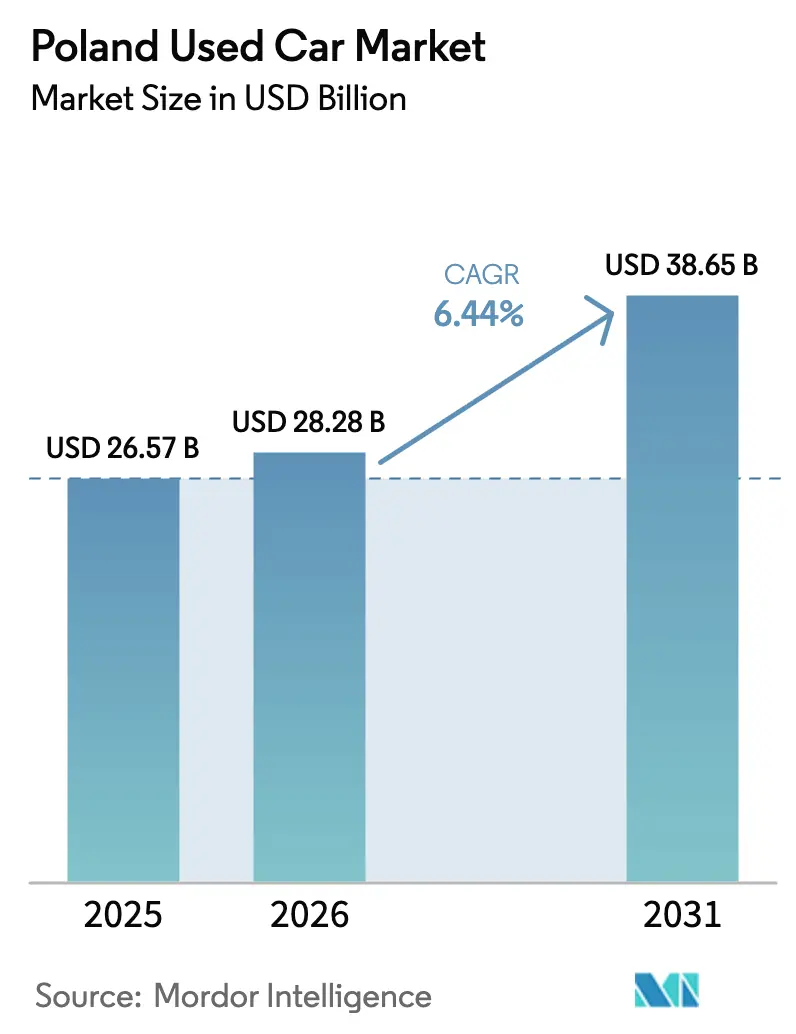

| Marktgröße im Basisjahr (2025) | 26.57 Milliarden US-Dollar |

| Marktgröße (2026) | 28.28 Milliarden US-Dollar |

| Marktgröße (2031) | 38.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

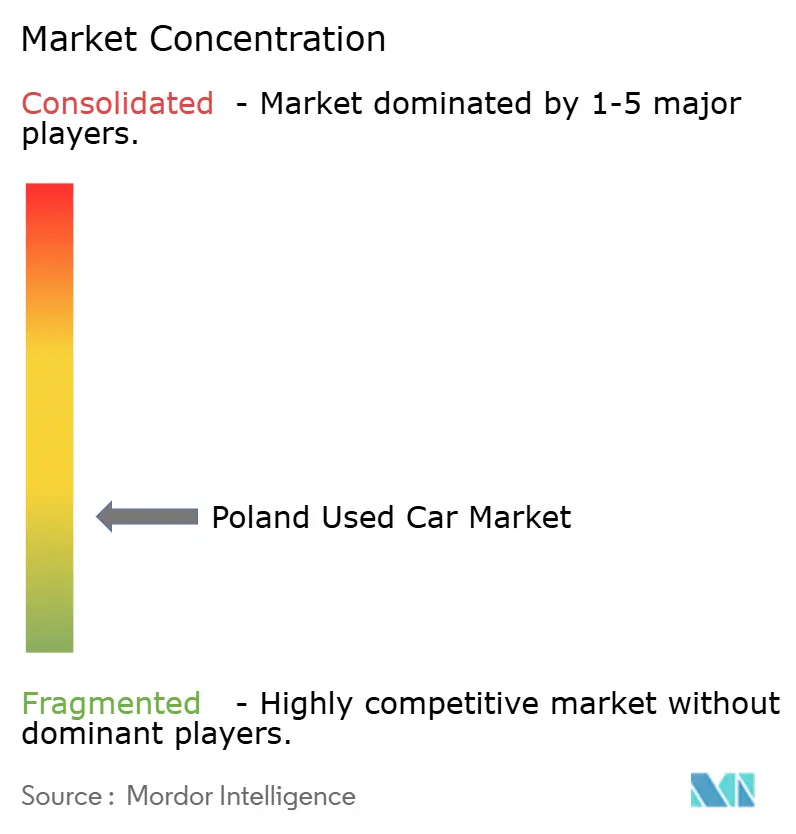

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Gebrauchtwagenmarkts durch Mordor Intelligence

Die Marktgröße des polnischen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 26,57 Milliarden USD geschätzt und wird voraussichtlich von 28,28 Milliarden USD im Jahr 2026 auf 38,65 Milliarden USD bis 2031 anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 6,44 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage geht von Polens Doppelrolle als größtem Importdrehkreuz Mitteleuropas für ältere EU-Fahrzeuge und als stetig wachsender inländischer Konsumbasis aus. Die zunehmende Preisdifferenz zwischen Neu- und Gebrauchtwagen, angeheizt durch Euro-7-Konformitätskosten, lenkt die Aufmerksamkeit der Verbraucher auf günstigere Optionen, deren Medianpreis im Jahr 2024 bei 32.900 PLN blieb. Digitale Kanäle verstärken die Expansion: Online-Verkäufe steigen deutlich schneller als das Offline-Wachstum, da Plattformen Finanzierungs- und Logistikfunktionen integrieren. Finanzierungsinnovationen, insbesondere OTOMOTO Pay, erhalten die Erschwinglichkeit, während die Konsolidierung organisierter Händler die Glaubwürdigkeit des formellen Kanals und das Kundenvertrauen stärkt[1]The First News, „Euro-7-Ansturm treibt Gebrauchtwagenimporte an”, thefirstnews.com.

Wesentliche Erkenntnisse des Berichts

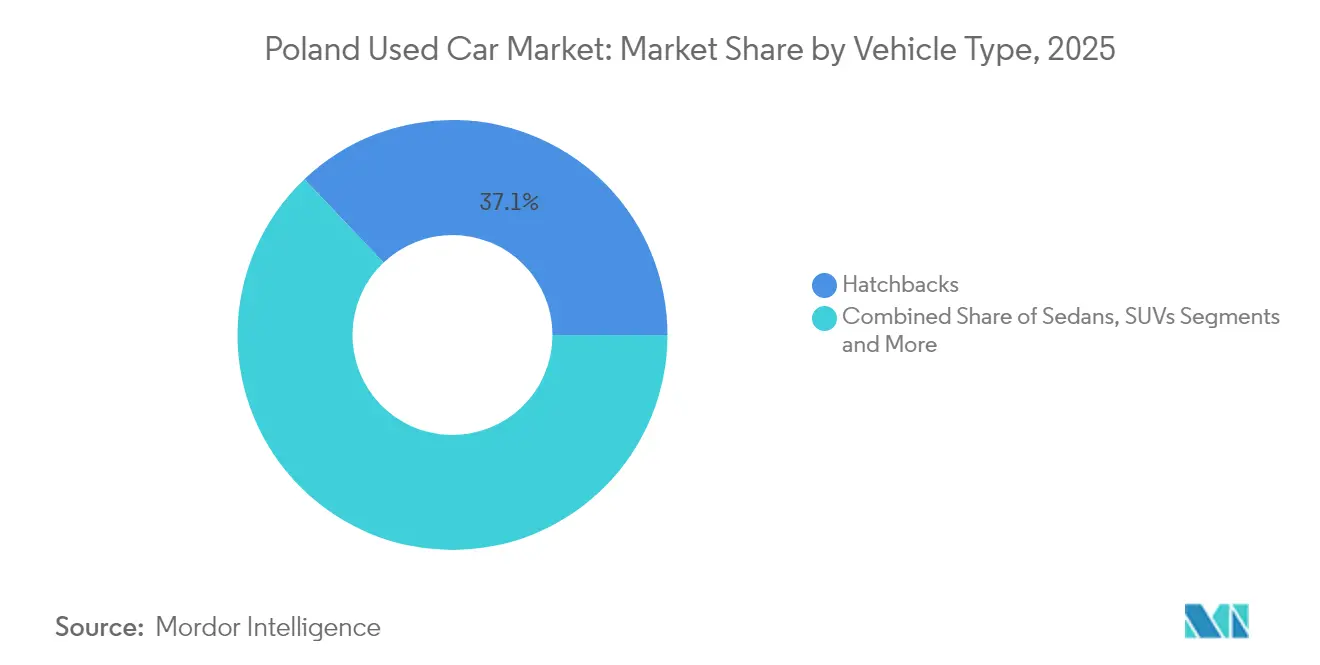

- Nach Fahrzeugtyp führten Schrägheckmodelle mit einem Marktanteil von 37,10 % am polnischen Gebrauchtwagenmarkt im Jahr 2025, während SUVs bis 2031 die schnellste jährliche Wachstumsrate (CAGR) von 9,02 % verzeichnen sollen.

- Nach Händlertyp hielt der nicht organisierte Kanal im Jahr 2025 einen Marktanteil von 54,60 % am polnischen Gebrauchtwagenmarkt; organisierte Händler werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,61 % expandieren.

- Nach Kraftstofftyp entfielen im Jahr 2025 63,75 % des Marktanteils am polnischen Gebrauchtwagenmarkt auf Benzinfahrzeuge, während Elektrofahrzeuge bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 8,05 % erzielen sollen.

- Nach Fahrzeugalter entfiel im Jahr 2025 auf die Gruppe der 3–5 Jahre alten Fahrzeuge ein Marktanteil von 47,20 % am polnischen Gebrauchtwagenmarkt, während für Fahrzeuge im Alter von 0–2 Jahren eine jährliche Wachstumsrate (CAGR) von 9,01 % prognostiziert wird.

- Nach Preissegment führte der Bereich von 5.000–9.999 USD mit einem Marktanteil von 36,85 % am polnischen Gebrauchtwagenmarkt im Jahr 2025; Fahrzeuge mit einem Preis über 30.000 USD werden voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 8,55 % erzielen.

- Nach Vertriebskanal kontrollierten stationäre Verkaufsstellen im Jahr 2025 einen Marktanteil von 58,60 % am polnischen Gebrauchtwagenmarkt, doch Online-Kanäle sind auf Kurs für eine jährliche Wachstumsrate (CAGR) von 9,03 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Gebrauchtwagenmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Boomende Importe älterer EU-Fahrzeuge | +1.2% | National, mit Schwerpunkt in westlichen Grenzregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Preisdifferenz gegenüber dem Neuwagenmarkt | +0.8% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion digitaler Gebrauchtwagenplattformen | +0.6% | National, angeführt von Warschau, Krakau, Danzig | Mittelfristig (2–4 Jahre) |

| Günstige Finanzierungs- und Abonnementmodelle | +0.4% | National, mit höherer Durchdringung in Großstädten | Langfristig (≥ 4 Jahre) |

| Vor-Euro-7-Zulassungsansturm steigert Volumen | +0.3% | National, vorübergehender Fördereffekt | Kurzfristig (≤ 2 Jahre) |

| „Subventionsarbitrage”-Zufluss von Gebraucht-Elektrofahrzeugen | +0.2% | National, konzentriert in wohlhabenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Importe älterer EU-Fahrzeuge

Polens Lage angrenzend an Deutschland, Frankreich und Belgien lenkt einen stetigen Strom älterer EU-Flottenfahrzeuge in den polnischen Gebrauchtwagenmarkt. Die meisten in Polen zugelassenen Fahrzeuge sind inzwischen über 20 Jahre alt – der höchste Anteil in der EU[2]MotoFakty, „Import samochodów używanych 2021”, motofakty.pl. Westeuropäische Umweltzonen beschleunigen die Ost-Migration von Dieselfahrzeugen und vertiefen die Angebotstiefe. Mit dem Herannahen der Euro-7-Fristen stoßen Verkäufer in den Herkunftsmärkten ältere Bestände zu Sonderpreisen ab, was das Angebot reichhaltig und die Preise wettbewerbsfähig hält. Dieser Versorgungskreislauf trägt das Handelsvolumen entlang der Grenzregionen, bevor sich die Bestände in Richtung Binnenland-Stadtzentren verbreiten, wo die Nachfragedichte am höchsten ist.

Wachsende Preisdifferenz gegenüber dem Neuwagenmarkt

Euro-7- und CAFE-Vorschriften haben die Herstellungskosten und Listenpreise für Neufahrzeuge in die Höhe getrieben und die Wertkluft vertieft, die Verbraucher an den polnischen Gebrauchtwagenmarkt bindet. Die Preiserhöhung bei Neuwagen im Jahr 2024 stand im Kontrast zu einem stabilen Medianpreis von 32.900 PLN bei Gebrauchtwagen. Budgetbewusste Haushalte tendieren zu 3–5 Jahre alten Modellen, die moderne Sicherheitsausstattung ohne den Aufpreis fabrikneuer Fahrzeuge bieten. Die strengeren CO₂-Grenzwerte des Programms „Saubere Luft für Europa” verstärken diese Divergenz und signalisieren weiteres Aufwärtspotenzial für die Gebrauchtwagennachfrage. Die Preisarbitrage ist am ausgeprägtesten in Metropolregionen, in denen die verfügbaren Einkommen unter dem EU-Durchschnitt liegen, die Mobilitätserwartungen jedoch westlichen Normen entsprechen.

Rasche Expansion digitaler Gebrauchtwagenplattformen

Kleinanzeigenportale haben sich zu End-to-End-Ökosystemen entwickelt, die das Online-Segment des polnischen Gebrauchtwagenmarkts tragen. OTOMOTO verzeichnete bis Juni 2024 4.492 Inserate für gebrauchte Elektrofahrzeuge, ein Anstieg von 57 % im Jahresvergleich[3]Obserwatorium Alternatywnych Paliw, „Raport rynku EV 2024”, obserwatorium-alternatywnych-paliw.p. Integrierte Zahlungs- und Kreditfunktionen über OTOMOTO Pay reduzieren Transaktionsschritte und verkürzen Kaufzyklen. Datenreiche Inserate verringern die Informationsasymmetrie, die historisch Händlerhöfen zugutekam. Jüngere Kohorten, die bereits durch E-Commerce-Normen geprägt sind, übertragen ihre digitale Kompetenz auf Fahrzeugkäufe und beschleunigen den Kanalwechsel. Die Konsolidierung rund um führende Plattformen erhöht die Inseratsgebühren, verbessert jedoch die Reichweite – und spiegelt damit die Dynamik reifer Kleinanzeigenmärkte in Westeuropa wider.

Günstige Finanzierungs- und Abonnementmodelle

Eine Leitzinssenkung um 0,5 Prozentpunkte im Jahr 2025 senkte die Ratenkosten und erweiterte den Kreis berechtigter Nutzer. Langzeitmiete-Flotten haben sich im Laufe der Jahre ausgeweitet, was die Akzeptanz nutzungsbasierter Zugänge gegenüber dem Eigentum signalisiert. Abonnementprodukte von großen Verleihunternehmen speisen bei Vertragsende nahezu neue Einheiten in den Sekundärmarkt ein und verbessern die Bestandsqualität. Finanzierungsinnovationen stützen daher die Liquidität und federn den polnischen Gebrauchtwagenmarkt gegen makroökonomische Zinsschwankungen ab.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Verschärfung der Emissionszonengesetzgebung | -0.7% | Städtische Zentren, angeführt von Warschau, ausgeweitet auf Großstädte | Mittelfristig (2–4 Jahre) |

| Anhaltender Tachometerbetrugund mangelnde Qualitätstransparenz | -0.5% | National, insbesondere grenzüberschreitende Transaktionen betreffend | Langfristig (≥ 4 Jahre) |

| Geplante Erhöhung der Einfuhrverbrauchsteuer | -0.3% | National, mit stärkeren Auswirkungen auf günstigere Segmente | Kurzfristig (≤ 2 Jahre) |

| E10-Kraftstoffkompatibilitätsprobleme für ältere Verbrennungsmotoren | -0.2% | National, Fahrzeuge betroffen, die vor 2011 hergestellt wurden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Emissionszonengesetzgebung

Warschau führte im Juli 2024 Polens erste Niedrigemissionszone (LEZ) ein, die Fahrzeuge mit hohem Schadstoffausstoß aus zentralen Stadtbezirken ausschließt und Bußgelder bei Nichteinhaltung verhängt. Weitere Gemeinden planen ähnliche Maßnahmen, was die Wiederverkaufsliquidität für ältere Dieselfahrzeuge, die einen Großteil der Importe ausmachen, fragmentiert. Nicht konforme Bestände verlagern sich in Randregionen und drücken die Restwerte. Händler drosseln ihre Bereitschaft, Fahrzeuge mit einem Alter von über 12 Jahren anzunehmen, was die Angebotsbreite verringert. Die Politik stützt gleichzeitig konforme Teilsegmente wie Euro-6-Benziner und Hybridmodelle und verändert so subtil die Flottenstruktur innerhalb des polnischen Gebrauchtwagenmarkts.

Anhaltender Tachobetrugund mangelnde Qualitätstransparenz

Kilometerstände werden bei 12 % der im Inland gehandelten Gebrauchtwagen manipuliert, bei grenzüberschreitenden Einheiten beträgt die Manipulationsrate bis zu 80 %, was Verbraucher jährlich 235 Millionen EUR kostet[4]Europäisches Parlament, „Manipulation von Kilometerzählern in Kraftfahrzeugen”, europarl.europa.eu. Deutsche Premiummarken weisen die höchste Betrugsquote auf. Betrug dämpft das Käufervertrauen, verlängert die Prüfungszyklen und schafft Anreize, auf organisierte Händler zurückzugreifen, die die Herkunft garantieren können. Gesetzgeberische Schritte hin zu EU-weiten Kilometerstandsdatenbanken erhöhen die Compliance-Kosten für informelle Händler. Die mangelnde Qualitätstransparenz verringert somit die Umsatzgeschwindigkeit im polnischen Gebrauchtwagenmarkt, insbesondere im preissensitiven Segment mit mehreren Vorbesitzern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben den Präferenzwandel voran

Das SUV-Segment leistete einen hohen einstelligen Zuwachs zur Marktgröße des polnischen Gebrauchtwagenmarkts, obwohl Schrägheckmodelle im Jahr 2025 noch immer 37,10 % des Umsatzes ausmachten. Eine Einführungspipeline von 70 SUV-Modellen, wobei allein Toyota fünf Derivate vorstellte, beflügelt den Gebrauchtwagenbestand. Wachsendes Interesse an erhöhten Sitzpositionen und familienorientierter Praktikabilität stützt die Nachfrage.

Der SUV-Schwung durchdringt Premiummarken, da Verbraucher Crossover als erreichbare Statussymbole betrachten. Limousinen verlieren Marktanteile an kompakte Crossover, während Mehrzweckfahrzeuge eine Nische mit begrenztem Wachstum bleiben. Aufgrund der schnellen Flottenumschichtung von Firmenleasinggebern treten auch elektrische und hybride SUV-Varianten früher in den Sekundärkanal ein. Folglich wächst die SUV-Entwicklung mit einer jährlichen Wachstumsrate (CAGR) von 9,02 % und ist bereit, den aufsteigenden Wertmix des polnischen Gebrauchtwagenmarkts weit über 2031 hinaus zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Händlertyp: Organisierte Händler gewinnen an Boden

Nicht organisierte Händler verarbeiteten 54,60 % des Umsatzes im Jahr 2025, doch organisierte Händler expandieren mit einer jährlichen Wachstumsrate (CAGR) von 8,61 % – ein Fortschritt, der durch Großinvestitionen wie AAA AUTOs Piaseczno-Standort, der 500 Fahrzeuge aufnehmen kann, ermöglicht wird. Gewährleistungsangebote, zertifizierte Inspektionen und gebündelte Finanzierungen erhöhen das Käufervertrauen.

Die digitale Integration ermöglicht es organisierten Akteuren, dynamisch zu bepreisen und Bestände schneller zu rotieren als informelle Wettbewerber. Das nahezu 200 Standorte umfassende Netzwerk der Volkswagen Group Polska unterstreicht Größenvorteile, die neue Elektrofahrzeug-Käufer anziehen, die technische Beratung suchen. Da die Compliance-Anforderungen rund um Kilometerstandsdaten verschärft werden, werden Großakteure ihre Position im polnischen Gebrauchtwagenmarkt voraussichtlich weiter festigen.

Nach Kraftstofftyp: Elektrofahrzeuge gewinnen trotz Benzindominanz

Benzinvarianten hatten im Jahr 2025 einen Marktanteil von 63,75 %, dank ubiquitärer Tankstelleninfrastruktur und geringerer Wartungsbedenken. Elektrofahrzeuge, obwohl noch ein kleiner Bruchteil des Marktanteils am polnischen Gebrauchtwagenmarkt, werden bei einer jährlichen Wachstumsrate (CAGR) von 8,05 % prognostiziert, gestützt durch stark steigende Inserate.

Staatliche Anreize im Wert von 1,6 Milliarden PLN für emissionsfreie Käufe verbessern die Erschwinglichkeit und leiten nahezu neue batterieelektrische Fahrzeuge (BEVs) nach Ablauf von Flottenleasingverträgen in Sekundärkreisläufe. Die Dieselnachfrage schwächt sich unter dem Druck der Umweltzonen ab, während E10-Kraftstoffkompatibilitätsprobleme die Besitzer älterer Benzinfahrzeuge in Richtung jüngerer Bestände drängen. Mit zunehmender Infrastrukturentwicklung wird die Elektrodurchdringung bis zum Ende des Jahrzehnts einen bedeutenden Anteil am polnischen Gebrauchtwagenmarkt einnehmen.

Nach Fahrzeugalter: Neuere Fahrzeuge erzielen Premiumwachstum

Fahrzeuge im Alter von 3–5 Jahren machten im Jahr 2025 47,20 % des Umsatzes aus und bieten das ideale Gleichgewicht zwischen Wertverlust und zeitgemäßer Ausstattung. Fahrzeuge im Alter von 0–2 Jahren hingegen dürften die höchste jährliche Wachstumsrate (CAGR) von 9,01 % verzeichnen, beflügelt durch den Aufwärtsmobilitätswunsch städtischer Haushalte und Unternehmensflottenrotationen.

Die regulatorische Verschärfung gegen ältere Dieselfahrzeuge verlagert die Nachfrage in Richtung Fahrzeuge unter acht Jahren. Fahrzeuge über 12 Jahre wandern in ländliche Regionen ab, wo die Durchsetzung von Emissionszonenregelungen minimal ist, was die Restwerte drückt. Organisierte Händler leiten Ex-Leasingfahrzeuge mit transparenten Historien in städtische Vorhöfe, was den polnischen Gebrauchtwagenmarkt am oberen Ende der Qualitätsskala verankert.

Nach Preissegment: Premium-Segment beschleunigt

Fahrzeuge mit einem Preis von 5.000–9.999 USD machten im Jahr 2025 36,85 % des Umsatzes aus, was den nationalen Erschwinglichkeitsschwellen entspricht. Das Premium-Segment über 30.000 USD wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,55 % wachsen, da sich die Vermögenskonzentration in Metropolregionen fortsetzt.

Die zunehmende Verfügbarkeit gebrauchter Elektrofahrzeuge und Luxus-SUVs erweitert die Attraktivität des oberen Segments. Mittlere Preisspannen zwischen 10.000 und 29.999 USD bleiben das Volumenrückgrat des polnischen Gebrauchtwagenmarkts, stehen aber vor Substitution durch Abonnementmodelle, die neuere Fahrzeuge zu berechenbaren Gebühren bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Netzwerke behielten im Jahr 2025 einen Marktanteil von 58,60 %, doch Online-Plattformen sind auf Kurs für eine jährliche Wachstumsrate (CAGR) von 9,03 %. Kleinanzeigen-Giganten entwickeln sich zu Fintech-gestützten Verkaufsräumen, die Zahlungen, Eigentumsübertragungen und Lieferungen abdecken und die Hürden für provinzübergreifende Käufe senken.

Hybridmodelle überwiegen: Verbraucher recherchieren Fahrzeuge online und schließen Verträge persönlich ab, was Bequemlichkeit mit haptischer Sicherheit verbindet. Auktionsseiten bedienen gewerbliche Käufer, die Diesel-Transporter oder Flottenabgaben suchen. Dieses Omni-Channel-Kontinuum festigt den polnischen Gebrauchtwagenmarkt als digital vermitteltes Umfeld.

Geografische Analyse

Die Woiwodschaft Masowien, mit Warschau als Mittelpunkt, trägt den größten Umsatzanteil dank überdurchschnittlich verfügbarer Einkommen und der ersten landesweiten Einführung einer Niedrigemissionszone. Westliche Grenzregionen fungieren als Importtrichter, die große Mengen deutschen Fahrzeugbestands vor der landesweiten Weiterverteilung absorbieren.

Die Region Łódź verzeichnete im ersten Quartal 2025 einen Anstieg der Neuzulassungen, was auf wirtschaftliche Dynamik hindeutet, die zusätzliche Inzahlungnahmen in den polnischen Gebrauchtwagenmarkt fließen lassen wird. Breslaus wachsender Batterieherstellungscluster lässt eine künftige sekundäre Konzentration von batterieelektrischen Fahrzeugen erahnen, angesichts der zwei- bis dreijährigen Ersatzzyklen von Unternehmensflotten.

Umgekehrt sind östliche Woiwodschaften auf ältere, günstigere Bestände angewiesen und hinken bei der digitalen Verbreitung hinterher. Dennoch schließt die zunehmende Smartphone-Verbreitung Lücken und ermöglicht Online-Plattformen, ländliche Fahrzeuge zu beschaffen und an städtische Käufer zu vermitteln, was die landesweite Liquidität stärkt.

Wettbewerbslandschaft

Der polnische Gebrauchtwagenmarkt bleibt fragmentiert, mit Tausenden von Kleinhändlern neben einer wachsenden Gruppe von Skalierungsplattformen. AAA AUTOs 10 Millionen EUR teures Innovationszentrum signalisiert ein Kapitalbekenntnis zum analysegestützten Einzelhandel. Volkswagen Group Polska nutzt sein über 200 Standorte umfassendes Händlernetz, um das zertifizierte Gebrauchtfahrzeugangebot zu dominieren.

Digitale Neueinsteiger differenzieren sich durch vollständig ferngesteuerte Kaufabläufe, die eine landesweite Reichweite ohne Ausstellungsraumkosten ermöglichen. Integrierte Finanzierung, Logistikpartnerschaften und KI-gestützte Preisgestaltung schaffen Wettbewerbsvorteile, die informellen Händlern nicht zur Verfügung stehen.

Lokalisierte Online-Shops chinesischer Hersteller fügen markeneigene Wiederverkaufskanäle hinzu, die etablierte Inserate verdrängen könnten, sobald garantierte Fahrzeuge wieder in den Markt zurückkehren. Regulierungen gegen Tachobetrug und die Ausweitung von Emissionszonen werden Betreiber mit geringer Compliance verdrängen und Marktanteile in Richtung strukturierter Akteure verschieben.

Marktführer der polnischen Gebrauchtwagenbranche

AAA AUTO

Emil Frey Polska

ALD Automotive

Otomoto

Plichta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Renault, der französische Automobilgigant, hat in Polen seine erste „Renew Factory” eröffnet – ein industriell ausgerichtetes Zentrum, das sich der Wiederherstellung von gebrauchten Personen- und Nutzfahrzeugen auf nahezu Werkszustand widmet.

- Januar 2025: Autovista berichtete, dass gebrauchte Fahrzeuge im Alter von zweieinhalb bis sieben Jahren im Jahr 2024 den geringsten Wertverlust verzeichneten. Dies unterstreicht die Attraktivität jüngerer Fahrzeuge, deren Werte erheblich gesunken sind. Darüber hinaus weist der Trend auf eine zunehmende Neigung zu älteren, budgetfreundlichen Modellen hin.

Umfang des Berichts über den polnischen Gebrauchtwagenmarkt

Ein Gebrauchtwagen ist ein Vorbesitzfahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Diese Fahrzeuge werden über verschiedene Kanäle verkauft, darunter unabhängige Händler, Online-Vertriebskanäle und weitere.

Der polnische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Antriebsart, Buchungsart und Händlertyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheck, Limousine und SUV unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotor und Elektroantrieb unterteilt. Nach Buchungsart ist der Markt in Online und Offline unterteilt. Nach Händlertyp ist der Markt in organisiert und nicht organisiert unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Schrägheckmodelle |

| Limousinen |

| Sport-Utility-Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Organisiert |

| Nicht organisiert |

| Benzin |

| Diesel |

| Hybrid (HEV & PHEV) |

| Batterieelektrisch (BEV) |

| Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.000 USD |

| 5.000 USD–9.999 USD |

| 10.000 USD–14.999 USD |

| 15.000 USD–19.999 USD |

| 20.000 USD–29.999 USD |

| Über 30.000 USD |

| Online |

| Offline |

| Nach Fahrzeugtyp | Schrägheckmodelle |

| Limousinen | |

| Sport-Utility-Vehicles (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Nach Händlertyp | Organisiert |

| Nicht organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid (HEV & PHEV) | |

| Batterieelektrisch (BEV) | |

| Sonstige | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| 9–12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment | Unter 5.000 USD |

| 5.000 USD–9.999 USD | |

| 10.000 USD–14.999 USD | |

| 15.000 USD–19.999 USD | |

| 20.000 USD–29.999 USD | |

| Über 30.000 USD | |

| Nach Vertriebskanal | Online |

| Offline |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Gebrauchtwagenmarkt im Jahr 2026?

Der polnische Gebrauchtwagenmarkt hat im Jahr 2026 einen Wert von 28,28 Milliarden USD, mit Erwartungen von 38,65 Milliarden USD bis 2031 bei einer jährlichen Wachstumsrate (CAGR) von 6,44 %.

Welcher Fahrzeugtyp wächst im polnischen Gebrauchtwagenverkauf am schnellsten?

SUVs werden bis 2031 voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 9,02 % verzeichnen, was den sich verschiebenden Verbraucherpräferenzen hin zu Fahrzeugen mit erhöhter Sitzposition entspricht.

Welchen Marktanteil halten organisierte Händler?

Organisierte Händler kontrollieren 45,40 % des Umsatzes und werden voraussichtlich ihren Anteil bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 8,61 % ausbauen, indem sie Größenvorteile und digitale Prozesse nutzen.

Welcher Kraftstofftyp entwickelt sich am schnellsten?

Elektrofahrzeuge, obwohl in absoluten Zahlen noch gering, werden voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,05 % steigen, dank unterstützender Anreize und steigender Inserate für gebrauchte batterieelektrische Fahrzeuge (BEVs).

Welche regulatorischen Faktoren gefährden das Marktwachstum?

Städtische Niedrigemissionszonen und anhaltender Tachobetrug belasten das Wachstum, indem sie den Wiederverkauf älterer Dieselfahrzeuge einschränken und das Käufervertrauen untergraben, was das CAGR-Potenzial kollektiv um 1,2 Prozentpunkte verringert.

Seite zuletzt aktualisiert am: