Polyarylsulfon Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

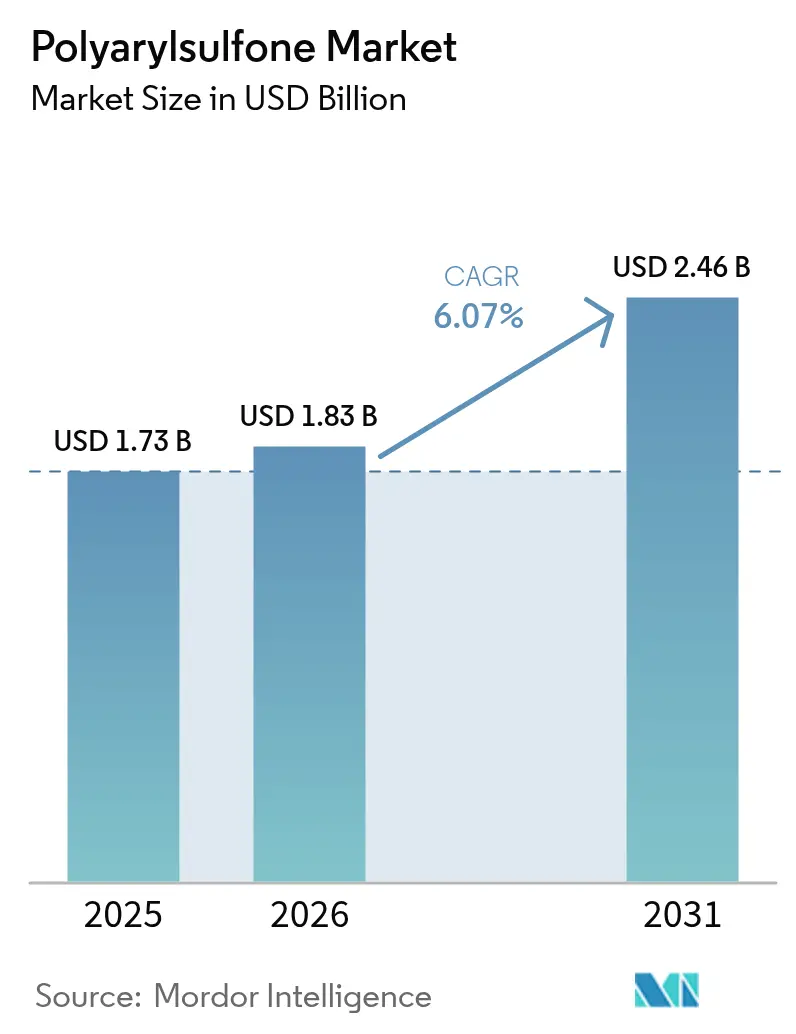

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyarylsulfon Marktanalyse von Mordor Intelligence

Die Größe des Polyarylsulfon Marktes im Jahr 2026 wird auf USD 1,83 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 von USD 1,73 Milliarden, wobei die Prognosen für 2031 USD 2,46 Milliarden zeigen, was einem CAGR von 6,07 % im Zeitraum 2026–2031 entspricht. Das Nachfragewachstum spiegelt den allgemeinen Wandel hin zu leichten Hochtemperaturpolymeren wider, die Metalle ersetzen, ohne auf mechanische Festigkeit zu verzichten. Medizingerätehersteller weiten die Nutzung aus, weil die FDA-Vorschrift 21 CFR 177.1560 Polyarylsulfon-Harze für den Lebensmittelkontakt bei normalen Backtemperaturen genehmigt, was ihre Sterilität und chemische Inertheit bestätigt. Gleichzeitig bevorzugen Elektrofahrzeuglieferanten die Dimensionsstabilität des Materials für Batteriepackkomponenten, während Halbleiter-Werkzeughersteller seine Lösungsmittelbeständigkeit in Plasma-Ätzkammern schätzen. Führende Hersteller nutzen integrierte petrochemische Anlagen, um Preisschwankungen bei Bisphenol-A auszugleichen, und die meisten haben ISCC-Plus- oder Massenbilanz-Qualitäten angekündigt, um Nachhaltigkeitsprüfungen zu erfüllen. Der Polyarylsulfon Markt nimmt daher eine strategische Mittelposition zwischen Massentechnikpolymeren und ultraspeziellen Harzen ein.

Wichtigste Erkenntnisse des Berichts

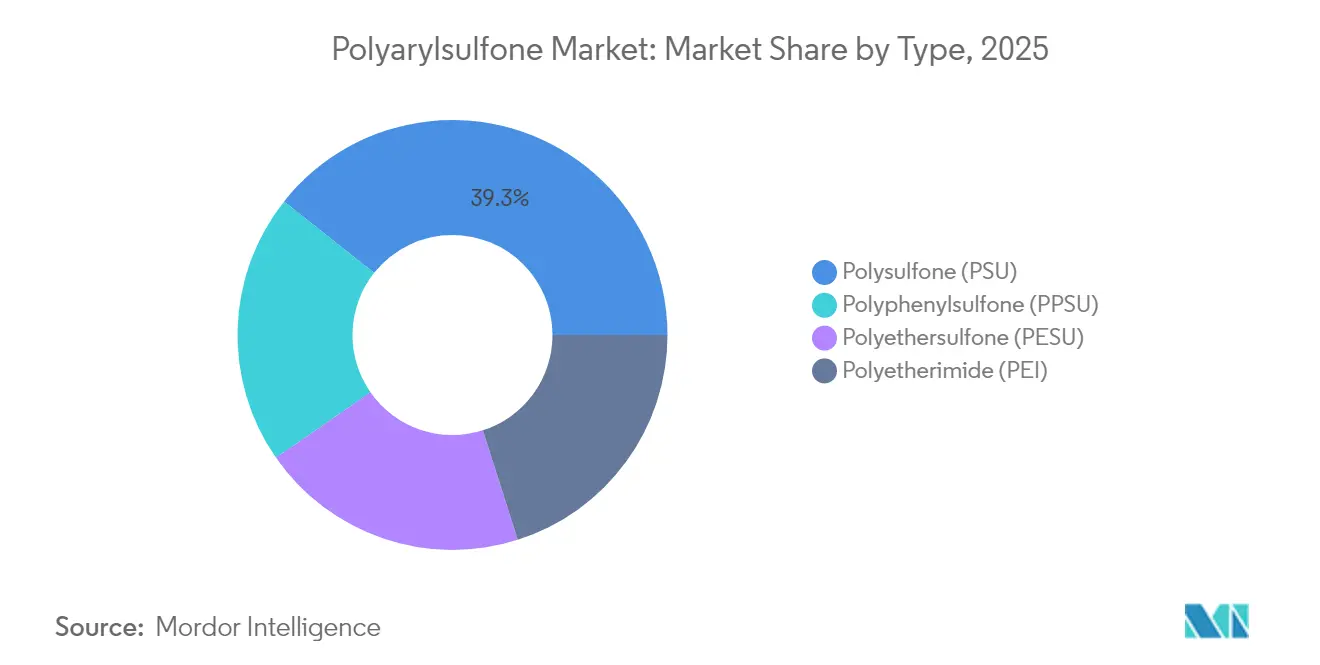

- Nach Typ führte Polysulfon im Jahr 2025 mit einem Marktanteil von 39,33 % am Polyarylsulfon Markt, während Polyphenylsulfon bis 2031 voraussichtlich mit einem CAGR von 6,63 % wachsen wird.

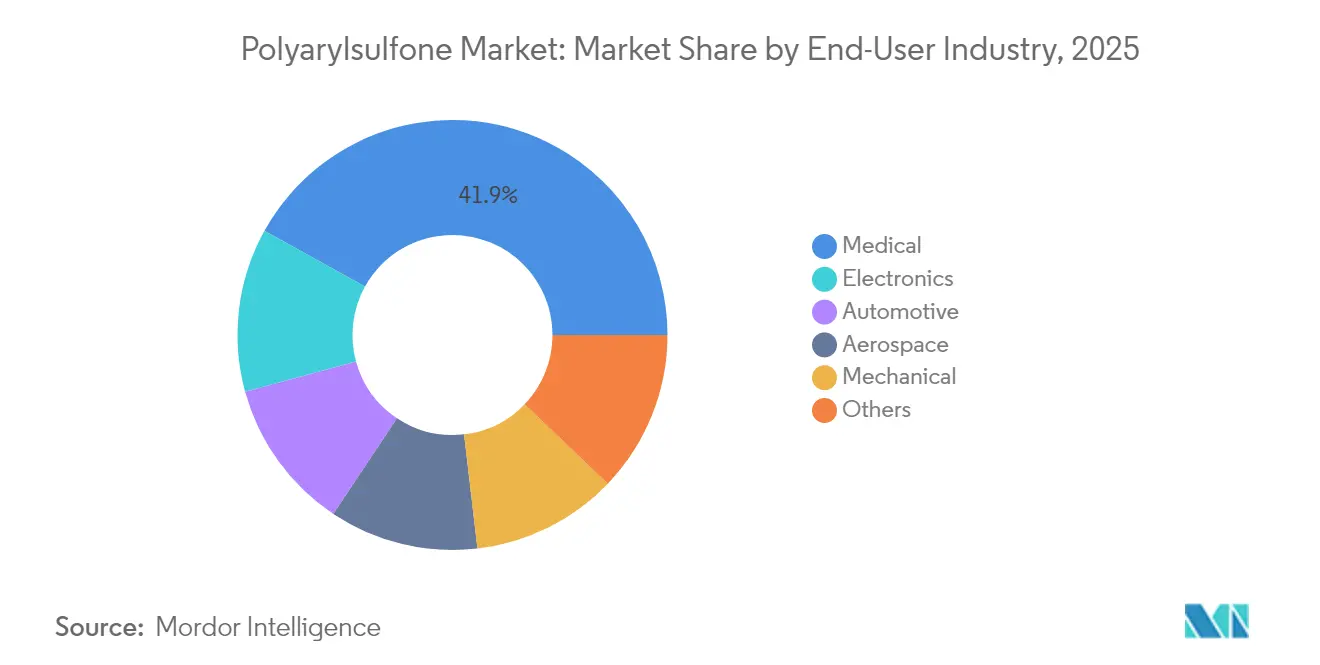

- Nach Endverbraucherbranche entfielen 2025 41,95 % der Polyarylsulfon Marktgröße auf Medizingeräte, während Elektronik bis 2031 mit einem CAGR von 6,52 % wachsen soll.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 41,85 % des globalen Umsatzes; die Region wird voraussichtlich den schnellsten CAGR von 7,25 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyarylsulfon Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Vorstoß zur Gewichtsreduzierung bei Elektrofahrzeug- und E-Mobilitätsplattformen | +1.80% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Umschwenken medizinischer OEMs hin zu wiederverwendbaren, dampfsterilisierbaren Komponenten | +1.50% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Membran-Nachrüstungen in industriellen und kommunalen Wasseraufbereitungsanlagen | +1.20% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Weitverbreitete Umstellung von Metallen auf Hochleistungspolymere in Luft- und Raumfahrtinnenräumen | +0.90% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach lösungsmittelbeständigen Gehäusen für Halbleiterwerkzeuge der nächsten Generation | +0.80% | Kernbereich Asien-Pazifik, mit Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Vorstoß zur Gewichtsreduzierung bei Elektrofahrzeug- und E-Mobilitätsplattformen

Elektrofahrzeughersteller setzen Polyarylsulfon in Batteriegehäusen ein, die eine Gewichtsreduzierung von 20 % gegenüber herkömmlichen Aluminiumgehäusen nachweisen – ein Meilenstein, der im Mehrkomponenten-Pack-Programm von SABIC gezeigt wurde[1]SABIC, "Fortschrittliche Batteriepack-Gehäuse," sabic.com. Die Wärmeformbeständigkeitstemperatur des Polymers ermöglicht dünnwandige Strukturen, die thermische Durchgehereignisse überstehen, während die intrinsische chemische Beständigkeit Komponenten vor Elektrolytlecks schützt. Tier-1-Zulieferer heben Produktivitätsgewinne beim Werkzeugbau hervor, da komplexe Geometrien in einem Schuss spritzgegossen werden können, was die Montagekosten senkt. Automobilhersteller nutzen auch die Dielektrizitätsfestigkeit des Harzes, um integrierte Kühlplatten zu konstruieren, die gleichzeitig als elektrische Isolatoren dienen. Mit steigender Energiedichte der Packs übersetzen sich diese kombinierten Vorteile in eine größere Reichweite und verstärken den Adoptionsschwung.

Umschwenken medizinischer OEMs hin zu wiederverwendbaren, dampfsterilisierbaren Komponenten

Krankenhäuser stellen von Einweg- auf wiederverwendbare chirurgische Sets um, um die Kosten pro Eingriff um bis zu 60 % zu senken, und Polyarylsulfon hält wiederholten Autoklavierzyklen stand, ohne an Klarheit oder Zähigkeit zu verlieren. Die Biokompatibilitätszulassung nach ISO 10993-1 für Udel PSU und Radel PPSU vereinfacht die Geräteregistrierung in den Vereinigten Staaten und der Europäischen Union. Instrumentenlieferanten schreiben jetzt transparente Qualitäten vor, damit Kliniker innere Kanäle visuell inspizieren können, was Ausfallzeiten durch versteckte Kontaminationen verringert. Pigmentierte Varianten für farbkodierte Tabletts rationalisieren den Arbeitsablauf und senken Identifikationsfehler im Operationssaal. Da Gesundheitssysteme sowohl Kosteneindämmung als auch Nachhaltigkeit anstreben, bleibt die Nachfrage aus chirurgischen Werkzeugen, Sterilisationsbehältern und Dentalgeräten robust.

Membran-Nachrüstungen in industriellen und kommunalen Wasseraufbereitungsanlagen

Veraltete Ultrafiltrationsleitungen werden mit Polyarylsulfon-basierten Hohlfasern aufgerüstet, die 99-prozentige Entfernungsraten für ausgewählte PFAS-Schadstoffe erreichen. Das Material toleriert Natriumhypochlorit- und Laugenreinigungen ohne Rissbildung und verlängert die Austauschintervalle auf fünf Jahre im kommunalen Einsatz. Forscher haben den Fluss verbessert, indem sie hydrophile Nanomaterialien auf das Polymergerüst aufgepfropft haben, wodurch Kompositmembranen entstehen, die Wasserversorgungsunternehmen mit minimalem Nachrüstaufwand in bestehende Gehäuse einsetzen können[2]Royal Society of Chemistry, "Nanokomposit-Sulfonmembranen," rsc.org. Diese Leistungsgewinne fallen zusammen mit der Verschärfung der Einleitungsnormen durch die Regierungen in Asien-Pazifik, was eine langfristige Wachstumsperspektive eröffnet.

Weitverbreitete Umstellung von Metallen auf Hochleistungspolymere in Luft- und Raumfahrtinnenräumen

Thermoplastische Rumpfdemonstratoren im Rahmen von CleanSky 2 erzielten 20–30-prozentige CO₂-Reduktionen gegenüber den heutigen Strukturen, indem Aluminiumrahmen durch Polyarylsulfon-Verbundwerkstoffe ersetzt wurden. Airlines schätzen Kabinenteile, die die Brandrauch-Toxizitätsanforderungen nach FAR 25.853 erfüllen und gleichzeitig Gewicht einsparen und Instandhaltungs-, Reparatur- und Überholungsinspektionen erleichtern. Die Bruchzähigkeit des Polymers widersteht Ermüdung über Tausende von Druckbeaufschlagungszyklen und senkt die Lebenszykluskosten. Aufkommende leitfähige Qualitäten bieten zudem elektromagnetische Abschirmung ohne metallische Einlagen und helfen Flugzeugherstellern, die Kompatibilitätsziele für Avionik der nächsten Generation zu erfüllen. Diese Eigenschaften entsprechen den Elektrifizierungstrends in der Luft- und Raumfahrt und platzieren das Polymer auf qualifizierten Materiallisten für Innenraummonumente und Kabelkanäle.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Bisphenol-A- und Diphenylsulfonpreise | -1.20% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verzögerte behördliche Genehmigungen für lebensmittelkontaktgeeignete Qualitäten | -0.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Recyclinginfrastrukturlücke für Hochtemperaturthermoplaste | -0.60% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bisphenol-A- und Diphenylsulfonpreise

Rohstoffvolatilität engt die Produzentenmargen ein, da die Spotpreise für Bisphenol-A mit den Benzol- und Phenol-Versorgungszyklen schwanken. Kaliforniens Einstufung von Bisphenol S als reproduktionstoxisch schafft Unsicherheit und veranlasst Formulierer, Rohstoffe umzuschichten oder Qualitäten mit zusätzlichen Kosten neu zu qualifizieren. Vertragliche Absicherung gleicht Preisspitzen nur teilweise aus, sodass Verarbeiter Zuschläge an nachgelagerte Akteure weitergeben, was die Endproduktpreise erhöht und die Substitution in kostensensiblen Sektoren dämpft. Vertikale Integration hilft großen Unternehmen, Schocks zu absorbieren; unabhängige Compoundierer stehen jedoch in Hochpreisphasen unter Finanzierungsdruck bei den Lagerbeständen.

Verzögerte behördliche Genehmigungen für lebensmittelkontaktgeeignete Qualitäten

Obwohl 21 CFR 177.1560 Basisharze abdeckt, löst jede Färbemittel- oder Recyclinganteil-Variante neue Extraktabilitätstests aus, die sich auf 24 Monate erstrecken können[3]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "Lebensmittelkontakt-Benachrichtigungsprogramm," fda.gov. Kleinere Zulieferer ohne eigene Toxikologieteams müssen Dossiers auslagern, was die Entwicklungsbudgets aufbläht. Multinationale Markeninhaber vermeiden nicht zugelassene Materialien zum Schutz der Versorgungskettenkontinuität, sodass der kommerzielle Markteintritt hinter der technischen Bereitschaft zurückbleibt. Dieser Engpass schränkt die Einführung insbesondere bei Babyartikeln und industriellen Backformen ein, wo Konformitätsnachweise von größter Bedeutung sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leistungsdifferenzierung leitet Kaufentscheidungen

Das Polysulfon-Segment erfasste 2025 einen globalen Marktanteil von 39,33 % und unterstreicht damit seinen bedeutenden Beitrag zum Gesamtumsatz. Medizin-, Filtrations- und Luft- und Raumfahrtprogramme stützen sich auf die gut dokumentierten Datenblätter von PSU, die die Qualifizierungszeit begrenzen. Hersteller betonen die Schmelzflusskonsistenz, die Mehrkavitätenwerkzeuge unterstützt, und diese Zuverlässigkeit hält die Qualitätskosten für Einwegartikel in hohen Stückzahlen niedrig. Gleichzeitig bringen Lieferkettenallianzen zwischen Harzherstellern und Compoundierern vorgekolorierte PSU-Granulate direkt zu Gerätegießern und eliminieren Masterbatch-Schritte.

Polyphenylsulfon behauptet Premiumpreise und liegt auf Kurs, bis 2031 mit einem CAGR von 6,63 % alle anderen Qualitäten zu übertreffen. Die Schlagzähigkeit von PPSU ermöglicht dünnere Batteriemodulrahmen, als PEI oder PEEK bei vergleichbaren Kosten liefern können. Syensqo verweist auf eine Wärmeformbeständigkeit von 207 °C, die Halterungen im Motorraum nahe Turboladern schützt und gleichzeitig Vibrationen ohne Mikrorisse absorbiert. Polyethersulfon hingegen zielt auf Membranguss und transparente Laborgeräte ab und bietet ein Kosten-Leistungs-Mittelfeld, das preissensible asiatische OEMs anspricht. Insgesamt sichern diese differenzierten Wertangebote langfristige Abnahmeverträge und verhindern eine Kommoditisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen liefert Volumen; Elektronik liefert Dynamik

Die Medizinbranche entfiel 2025 auf 41,95 % des Polyarylsulfon Marktes. Die Autoklavkompatibilität ermöglicht Zangen, Sterilisationstrays und Hämodialysekomponenten, die 1.000 Dampfzyklen überstehen, sodass Krankenhäuser Investitionsgüter über mehrere Geschäftsjahre abschreiben können. Transparenz unterstützt die Sichtprüfung und fördert photonische Biosensoren, die in Labor-auf-Chip-Geräte integriert sind, und erweitert die adressierbaren Anwendungsfälle. In der Orthopädie vereinfachen röntgentransparente Probeimplantate die intraoperative Bildgebung und verringern die Strahlenbelastung für Personal und Patienten gleichermaßen.

Für die Elektronik wird das höchste Wachstum prognostiziert, mit einem beachtlichen CAGR von 6,52 % bis 2031. Halbleiter-OEMs schreiben PPSU- und PESU-Gehäuse für Trockenätzanlagen vor, weil die Harze Fluor-Plasmen standhalten, die Metalle innerhalb von Minuten ätzen. BASFs neues hochfließendes Ultrason D 1010 G6 U40 gewährleistet eine konsistente Glasfaser-Benetzung und ermöglicht engtoleranzige Flansche, die gegen Vakuumlecks abdichten. Verbrauchergeräte betten Polyarylsulfon auch in USB-C-Netzteile ein, wo dünne Wände den Glühdrahttests bei 850 °C standhalten müssen. Da die IoT-Nachfrage steigt, schätzen Gehäuselieferanten den inhärenten Flammschutz des Polymers, der halogenierte Zusatzstoffe überflüssig macht und das End-of-Life-Recycling vereinfacht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Marktanteil von 41,85 % am Polyarylsulfon Markt, unterstützt durch Chinas Bisphenol-A-Kapazität von 5,48 Millionen Tonnen pro Jahr und regionale staatliche Anreize für technische Hochleistungskunststoffe. Lokale Verarbeiter integrieren vertikal von BPA bis zu Sulfonmonomeren und senken so Umwandlungskosten und verkürzen Lieferzeiten zu Elektronik- und Elektrofahrzeugclustern. Japanische Hersteller verfeinern ultra-hochreine Qualitäten für chirurgische Beleuchtungslinsen und Halbleiter-Quarzersatz und stärken damit den Ruf der Region als Standort für fortschrittliche Fertigung. Die Konzentration der Lieferkette setzt westliche OEMs jedoch geopolitischen Risiken aus, was duale Beschaffungsstrategien mit koreanischen und indischen Lieferanten vorantreibt.

Nordamerika bleibt ein Mehrwert-Zentrum, das sich auf FDA-zugelassene medizinische Einwegartikel und FAA-zertifizierte Luft- und Raumfahrtinnenräume konzentriert. Harzhersteller investieren in Compoundierwerke in der Nähe großer Medizintechnikzentren in Minnesota und Massachusetts und senken den Transportkohlenstoffausstoß. Die OEM-Präferenz für Recyclinginhalt veranlasst Lieferanten, lösungsmittelbasierte Depolymerisation zu erproben, die Monomere mit einer Ausbeute von 95 % zurückgewinnt. Bundesbeschaffungsrichtlinien, die an „Buy American”-Klauseln geknüpft sind, könnten die lokale Kapazität beschleunigen und den Markt vor asiatischen Versorgungsunterbrechungen schützen.

Europas politischer Mix balanciert die REACH-Chemikalienprüfung mit Kreislaufwirtschaftszielen. Deutsche Automobilhersteller integrieren Polyarylsulfon in Wärmemanagementsverteiler für batterieelektrische Fahrzeuge mit dem Ziel, das Bauteilgewicht gegenüber Aluminium zu halbieren. Kontinentale Wasserversorger rüsten Hohlfasermembranen nach, um die strengeren PFAS-Grenzwerte der Trinkwasserrichtlinie einzuhalten, und EU-Wiederaufbaufonds für grüne Infrastruktur stützen das Volumenwachstum. Osteuropa bietet kostenwettbewerbsfähiges Formen und zieht Investitionen westlicher Compoundierer an, die zollfreien Zugang zum Binnenmarkt anstreben.

Südamerika und der Nahe Osten & Afrika liegen volumenmäßig zurück, zeigen aber zweistellige Nachfrage in der Wasseraufbereitung und bei Öl- und Gasanwendungen. Regierungen bevorzugen langlebige Membranen, um Kapitalengpässe auszugleichen, und klimabedingte Dürren machen Entsalzungskapazitäten dringend erforderlich. Petrochemische Großunternehmen der Golfregion erwägen Rückwärtsintegration in Sulfone unter Nutzung bestehender Phenolproduktion, was nach 2027 globale Handelsströme verschieben könnte, wenn die Projekte voranschreiten.

Wettbewerbslandschaft

Die Branchenstruktur tendiert zu mäßig konsolidierter Konzentration. Solvay, BASF und SABIC machen fast die Hälfte der installierten Kapazität aus und profitieren von hauseigenen Phenol-, Aceton- und Schwefeltrioxidströmen. Ihre integrierten Modelle erzielen Kostenbasiswerte, die 8–10 % unter denen unabhängiger Compoundierer liegen, was nachhaltige Forschungs- und Entwicklungsausgaben in Spezialqualitäten ermöglicht. Solvays Fulcrum-Recyclingpilotprojekt in Belgien wandelt PSU-Abfall aus der Industrie in hochreines Monomer um und entspricht damit den OEM-Dekarbonisierungskennzahlen. BASF kooperiert mit Encina Development Group, um chemisch recyceltes Benzol zu sichern und seine zirkuläre Rohstoffpipeline zu stärken.

Mittlere Marktteilnehmer bauen regionale Präsenz durch Preisführerschaft auf, stehen aber in Medizin- und Luft- und Raumfahrtmärkten vor Qualifizierungslücken, wo die Tiefe der Dokumentation die Kosten übertrumpft. Individuelle Compoundierer wie RTP Company erschließen Nischen durch schnelle Farbanpassung und Flammschutzpakete.

Innovationsschwerpunkte liegen auf faserverstärkten Granulaten für strukturelle Automobilteile, transparenten Qualitäten mit UV-blockierenden Nanofüllstoffen für Laboroptik sowie Sulfonkohlen-Nanoröhren-Mischungen, die statische Aufladung in Halbleiterfabriken ableiten. Patentlandschaften zeigen einen Anstieg von Oberflächenpfropftechniken, die die Hydrophilie von Filtrationsmembranen verbessern, ohne die Chlorbeständigkeit zu beeinträchtigen. Unternehmen, die diese Verbesserungen am frühesten vermarkten, werden sich durch Lebenszykluskosten und ESG-Merkmale differenzieren.

Branchenführer im Polyarylsulfon Markt

Solvay

BASF SE

SABIC

Sumitomo Chemical Co., Ltd.

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF hat das hochfließende Ultrason D 1010 G6 U40 eingeführt, das speziell für anspruchsvolle Elektro- und Elektronikkomponenten entwickelt wurde. Diese Mischung auf Basis von Polyethersulfon (PESU) ist darauf ausgelegt, effizientes Spritzgießen zu ermöglichen und die energieeffizienten Anforderungen der Daten- und Energieübertragung, intelligenter Elektronik und E-Mobilität zu erfüllen.

- September 2024: Syensqo stellte auf der Fakuma 2024 seine innovativen Materiallösungen vor, darunter ISCC-Plus-massenbilanz-zertifizierte Polysulfon-Harze, die Kunden dabei unterstützen sollen, ihre Nachhaltigkeitsziele zu erreichen.

Umfang des globalen Polyarylsulfon Marktberichts

Polyarylsulfone sind eine Familie von Hochleistungsthermoplaste, die eine Aryl-SO2-Aryl-Untereinheit enthalten und für ihre Zähigkeit und Stabilität bei hohen Temperaturen bekannt sind. Die amorphen Hochtemperaturpolymere der Polyarylsulfon-Familie zeichnen sich durch außerordentlichen, inhärenten Flammschutz und hohe Transparenz aus. Der Polyarylsulfon Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Typ in Polysulfon, Polyethersulfon, Polyphenylsulfon und Polyethylenimin segmentiert. Die Endverbraucherbranche segmentiert den Markt in Automobil, Luft- und Raumfahrt, Elektronik, Medizin, Maschinenbau und sonstige Branchen. Der Bericht deckt auch die Marktgröße und Prognosen für Polyarylsulfon in 17 Ländern der wichtigsten Regionen ab. Die Marktgrößen- und Prognosen jedes Segments basieren auf dem Umsatz (USD Millionen).

| Polysulfon (PSU) |

| Polyethersulfon (PESU) |

| Polyphenylsulfon (PPSU) |

| Polyetherimid (PEI) |

| Automobil |

| Luft- und Raumfahrt |

| Elektronik |

| Medizin |

| Maschinenbau |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polysulfon (PSU) | |

| Polyethersulfon (PESU) | ||

| Polyphenylsulfon (PPSU) | ||

| Polyetherimid (PEI) | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt | ||

| Elektronik | ||

| Medizin | ||

| Maschinenbau | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyarylsulfon Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 1,83 Milliarden und wird bis 2031 voraussichtlich USD 2,46 Milliarden erreichen.

Welcher Endverbrauchssektor hält den größten Anteil?

Medizingeräte führen mit 41,95 % des Umsatzes, weil Polyarylsulfon wiederholter Dampfsterilisation standhält.

Warum ist Asien-Pazifik im Polyarylsulfon Markt so dominant?

Die Region integriert Rohstoffe bis hin zum Compoundieren, und ihre Elektronik- und Elektrofahrzeug-Lieferketten treiben das Nachfragewachstum mit einem CAGR von 7,25 % an.

Was macht Polyphenylsulfon zur am schnellsten wachsenden Qualität?

PPSU bietet überlegene Schlagzähigkeit und chemische Beständigkeit und ermöglicht neue Anwendungen wie Elektrofahrzeug-Batteriegehäuse, die seinen Premiumpreis rechtfertigen.

Wie begegnen Lieferanten Nachhaltigkeitsbedenken?

Große Hersteller haben ISCC-Plus-zertifizierte und chemisch recycelte Qualitäten eingeführt, und einige erproben die Depolymerisation zur Rückgewinnung von Sulfonmonomeren für die Wiederverwendung.

Seite zuletzt aktualisiert am: