Marktgröße und Marktanteil der Polyvinylbutyral (PVB) Zwischenlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.05 Milliarden US-Dollar |

| Marktgröße (2031) | 7.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyvinylbutyral (PVB) Zwischenlagen von Mordor Intelligence

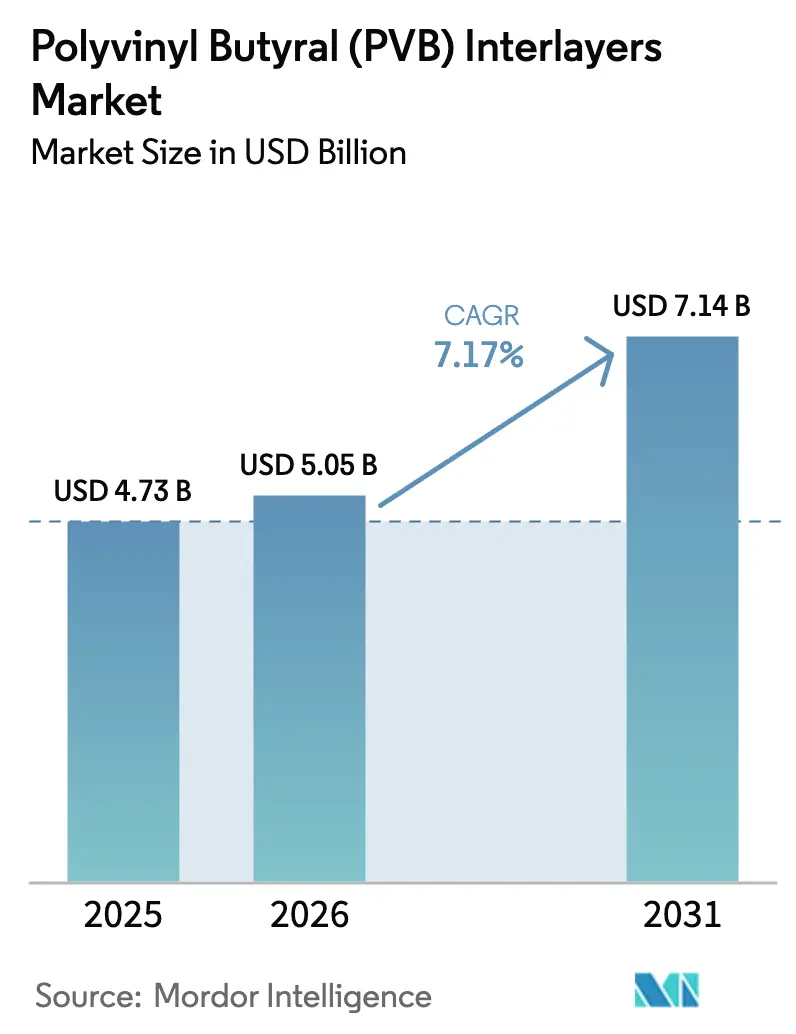

Die Marktgröße für Polyvinylbutyral Zwischenlagen wird voraussichtlich von USD 4,73 Milliarden im Jahr 2025 und USD 5,05 Milliarden im Jahr 2026 auf USD 7,14 Milliarden bis 2031 anwachsen, was einer CAGR von 7,17 % zwischen 2026 und 2031 entspricht. Die Beschleunigung resultiert aus der wachsenden Verbreitung von Verbundsicherheitsglas in Elektrofahrzeugen, die dünnere Panoramadächer bevorzugen, sowie aus gebäudeintegrierten Photovoltaikanlagen, die durch Netto-Null-Bauziele vorgeschrieben werden. Die Nutzung von akustischen PVB-Folien nimmt zu, da Erstausrüster leisere Fahrgastzellen anstreben und dabei die Gewichtsbudgets im Blick behalten, und Architekten spezifizieren UV-blockierende Qualitäten, die die Tageslichtnutzung erhalten und gleichzeitig Blendung begrenzen. Asiatische Harzproduzenten haben Kostenparität mit globalen Lieferanten erreicht, was lokale Laminierungsinvestitionen fördert und die regionale Nachfrage steigert. Die vertikale Integration in Polyvinylalkohol-Rohstoffe mäßigt den Preiswettbewerb, und Recyclingdurchbrüche deuten auf künftige Kreislaufwirtschaftsprämien hin.

Wichtigste Erkenntnisse des Berichts

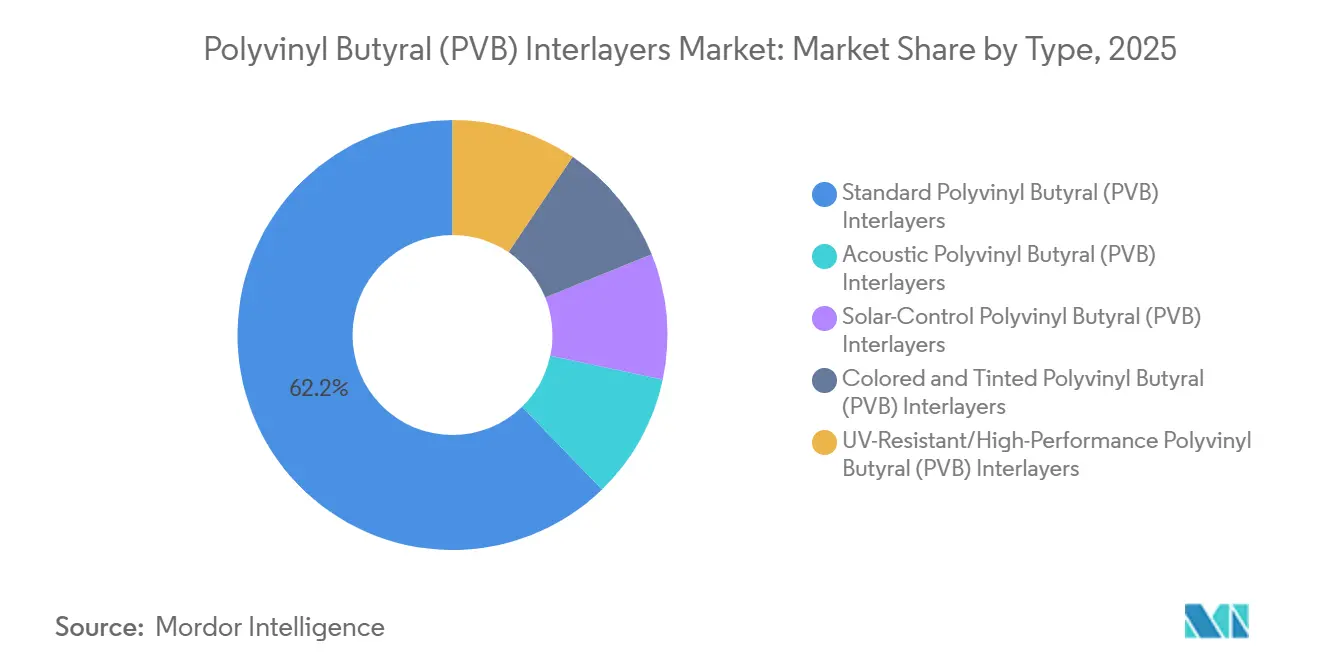

- Nach Typ hielten Standard-Polyvinylbutyral (PVB) Zwischenlagen im Jahr 2025 einen Marktanteil von 62,24 % am Markt für Polyvinylbutyral (PVB) Zwischenlagen, während akustische Polyvinylbutyral (PVB) Zwischenlagen bis 2031 eine CAGR von 7,78 % anstreben.

- Nach Form entfielen im Jahr 2025 84,79 % des Marktanteils am Markt für Polyvinylbutyral (PVB) Zwischenlagen auf Bogen/Rolle, aber maßgeschnittene/vorlaminierte Folien verzeichnen bis 2031 eine CAGR von 7,91 %.

- Nach Anwendung führten Automobil-Windschutzscheiben im Jahr 2025 mit einem Marktanteil von 49,31 % am Markt für Polyvinylbutyral (PVB) Zwischenlagen; Innendekorationsglas und Trennwände werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

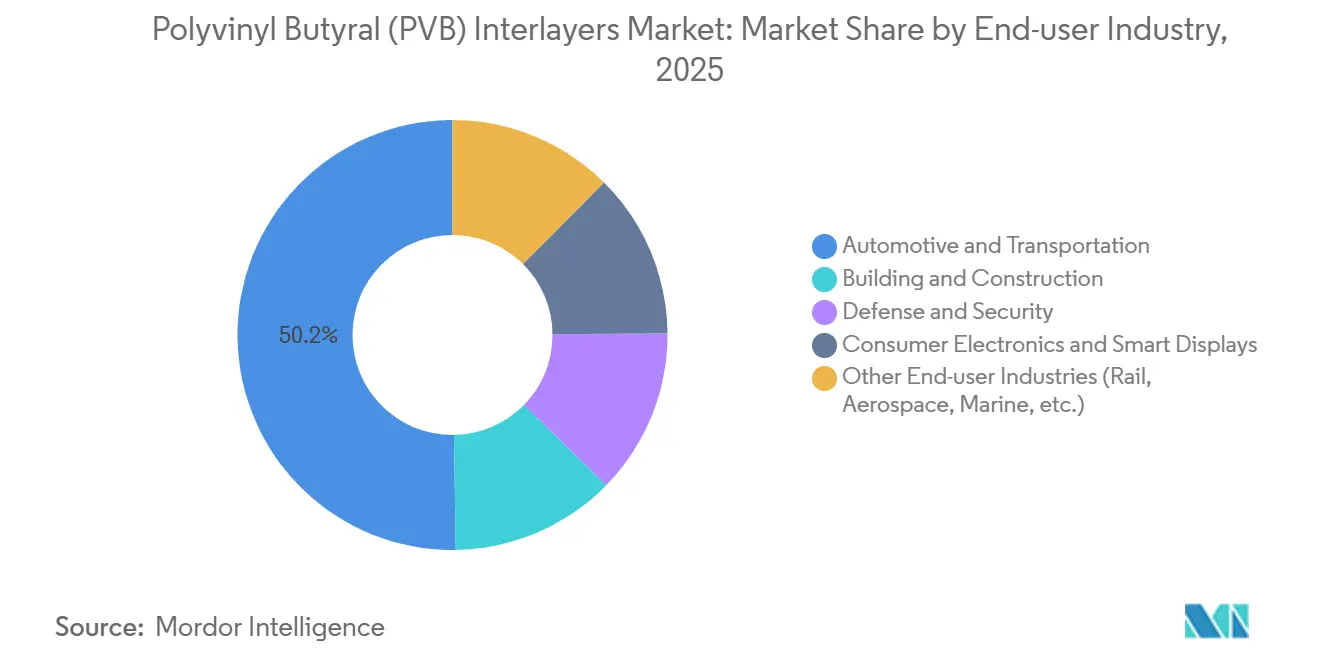

- Nach Endverbraucherbranche entfielen im Jahr 2025 50,25 % des Marktanteils am Markt für Polyvinylbutyral (PVB) Zwischenlagen auf Automobil und Transport, während Bauwesen und Konstruktion voraussichtlich bis 2031 mit einer CAGR von 8,23 % wachsen wird.

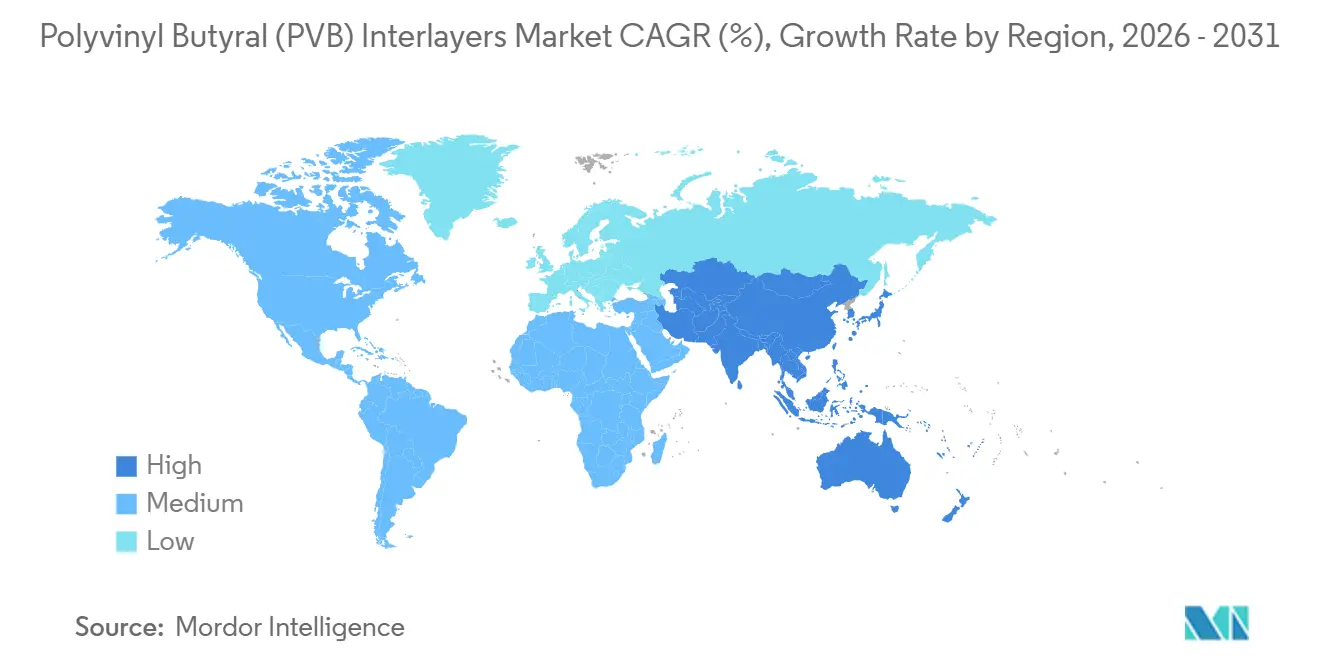

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 44,90 % des Marktanteils am Markt für Polyvinylbutyral (PVB) Zwischenlagen auf Asien-Pazifik, das bis 2031 eine CAGR von 8,15 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Polyvinylbutyral (PVB) Zwischenlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von Verbundsicherheitsglas in Automobil und Bauwesen | +1.8% | Global, mit Asien-Pazifik und Europa als führende Regionen bei der Automobilnutzung; Nordamerika und Europa treiben die Architekturglasung voran | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften für die Sicherheit von Fahrzeuginsassen und Glasfestigkeit | +1.5% | Global, am stärksten in Europa (ECE R43), Nordamerika (FMVSS 205), China (GB/T 5137) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach energieeffizienter Verglasung und UV-Schutz | +1.3% | Europa und Nordamerika für Grüne-Gebäude-Normen; Asien-Pazifik für gewerbliche Immobilien | Mittelfristig (2–4 Jahre) |

| Verlagerung der Erstausrüster zu dünneren Panorama-Elektrofahrzeug-Schiebedächern mit Bedarf an akustischem PVB | +1.4% | Asien-Pazifik als Kernregion (China, Indien, Südkorea), Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von PVB in gebäudeintegrierte Photovoltaik (BIPV) | +1.2% | Europa (Deutschland, Frankreich), China, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Verbundsicherheitsglas in Automobil und Bauwesen

Automobil-Erstausrüster erweitern Verbundglas auf Seitenscheiben, um aktualisierte Crashprotokolle zu erfüllen und den Kabinenlärm zu reduzieren, wobei sie sich auf PVB-Zwischenlagen für viskoelastische Dämpfung stützen. Architekten spezifizieren Verbundglas in Fassaden, Vordächern und Brüstungen, die ASTM E1996- und EN 12600-Aufpralltests bestehen müssen, insbesondere in taifungefährdeten ASEAN-Märkten. Dickere PVB-Konstruktionen von bis zu 1,52 mm ermöglichen Bemessungsdrücke über 6 kPa und erhöhen die Sicherheit der Insassen. Versicherungsanreize und Bauvorschriften beschleunigen die Einführung weiter und steigern die PVB-Nachfrage schneller als die zugrunde liegende Fahrzeugproduktion oder Baubeginne. Der Einfluss dieses Treibers strahlt auf beide Lieferketten für Mobilität und Infrastruktur aus.

Regulatorische Vorschriften für die Sicherheit von Fahrzeuginsassen und Glasfestigkeit

Die ab 2024 geltenden ECE R43-Änderungen verlangen, dass Windschutzscheiben höherenergetischen Kugelfalltests standhalten, was die PVB-Dicke in Kompaktwagen auf 0,89–1,14 mm erhöht. Chinas GB/T 5137 orientiert sich nun an den optischen Regeln der ISO 3537 und lenkt inländische Hersteller zu zertifizierten PVB-Marken. Nordamerika berät über die Ausweitung der Laminierungsanforderungen auf Heckscheiben, was das adressierbare Volumen erweitert. Zertifizierte Lieferanten mit ISO 9001- und IATF 16949-Status gewinnen daher einen größeren Marktanteil, da Compliance-Kosten neue Marktteilnehmer abschrecken.

Steigende Nachfrage nach energieeffizienter Verglasung und UV-Schutz

Energienormen in der EU, Californias Title 24 und China fördern solarkontrollierendes PVB, das Infrarot blockiert und dabei die sichtbare Transmission über 70 % hält, wodurch die HVAC-Lasten um 15–25 % reduziert werden. Saflex Solar-Zwischenlagen mit Metalloxid-Nanopartikeln dienen Fassaden im Nahen Osten, wo die Kühlung bis zu 60 % des Gebäudeenergiebedarfs ausmachen kann. UV-blockierende Qualitäten schützen Kunstgegenstände, Einzelhandelswaren und Kabinenverkleidungen, indem sie 99–100 % der Strahlung unter 380 nm abschirmen und Garantieansprüche reduzieren. BIPV-Module gewinnen an zusätzlicher Haltbarkeit, da die PVB-Einkapselung dem Feuchtigkeitseintritt widersteht und eine Nutzungsdauer von 30 Jahren unterstützt. Der doppelte Vorteil von Wärmeeinsparungen und Materialbeständigkeit erhöht die Zahlungsbereitschaft für Premium-Zwischenlagen.

Integration von PVB in gebäudeintegrierte Photovoltaik (BIPV)

IEA PVPS-Tests zeigen, dass PVB-eingekapselte Doppelglas-PV-Module nach 1.000 Stunden null Wassereindringung aufweisen, gegenüber 30 mm bei EVA. China prognostiziert eine PV-Qualitäts-PVB-Nachfrage von 65.000 t im Jahr 2025, da Shenzhen und Shanghai BIPV auf neuen Gewerbedächern vorschreiben. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden der EU fördert BIPV bei größeren Renovierungen, wobei Deutschland und Frankreich die Nutzung anführen[1]Europäische Kommission, "Richtlinie zur Gesamtenergieeffizienz von Gebäuden," europa.eu . Die thermoplastische Natur von PVB erleichtert auch die Demontage von Modulen für die Rückgewinnung am Lebensende. Diese Faktoren verankern langfristiges Wachstum bei Bauglasung, die gleichzeitig als Energieerzeugung dient.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisschwankungen bei PVB-Harzen und Additiven | -0.9% | Global, am stärksten in Regionen, die auf importierten Polyvinylalkohol angewiesen sind (Nordamerika, Europa, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für PVB-Laminate am Lebensende | -0.5% | Global, mit den größten Infrastrukturlücken in Asien-Pazifik sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Lücken bei der Einhaltung von Bemessungsnormen für den viskoelastischen Modul (EU) | -0.4% | Europa, insbesondere Deutschland, Frankreich, Italien und nordische Länder mit strengen Strukturverglasung-Normen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisschwankungen bei PVB-Harzen und Additiven

Der US-Export-PVA erreichte im Juni 2025 USD 3.000 t, 6 % höher als im Vorjahr, und höhere Gewalt-Ereignisse bei 2-Ethylhexanol und TOTM ließen die Weichmacherpreise im Jahr 2024 in die Höhe schnellen. Antidumpingzölle auf DOTP-Importe in die Vereinigten Staaten erhöhten die Beschaffungskosten um 57–81 %. Mittelständische Folienproduzenten, die mit einstelligen Margen arbeiten, haben Schwierigkeiten, Preiserhöhungen weiterzugeben, die in Jahresverträgen festgeschrieben sind. Chinesische Akteure wie HuaiDe New Materials haben mit integrierten Film-plus-Harz-Komplexen im Wert von RMB 1,016 Milliarden reagiert, die das Rohstoffrisiko absichern.

Begrenzte Recyclinginfrastruktur für PVB-Laminate am Lebensende

Das EU-SUNRISE-Pilotprojekt verarbeitete 544 t pro Jahr mit 90 % Sortiergenauigkeit und einer CO₂-Reduzierung von 70 %, bleibt jedoch auf eine Handvoll Anlagen in Belgien, den Niederlanden und Deutschland beschränkt. Asien und der Nahe Osten und Afrika deponieren Verbundglas größtenteils auf Deponien, da Sammelnetzwerke spärlich sind und die Deponiegebühren niedrig bleiben. Maltha Glass Recycling strebt einen Anteil von 40 % recyceltem PVB an, benötigt jedoch Neupreise über USD 2.500 t, um die Gewinnschwelle zu erreichen. Industrielle Lösungsmittelauflösungsverfahren in Korea und Polen zeigen bei 8–10 t pro Tag vielversprechende Ergebnisse, aber keines erreicht bisher die Kosten von Neuharzen im großen Maßstab. Fehlende Infrastruktur schränkt Grüne-Gebäude-Gutschriften ein, die PVB-Prämien ausweiten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Akustische Varianten gewinnen an Bedeutung, da der Geräuschpegel von Elektrofahrzeugen sinkt

Standard-Polyvinylbutyral (PVB) Zwischenlagen hielten im Jahr 2025 einen Anteil von 62,24 %, verankert in Windschutzscheiben und preisgünstigen Fassaden, wo Klarheit und Kosten dominieren. Akustische Polyvinylbutyral (PVB) Zwischenlagen streben bis 2031 eine CAGR von 7,78 % an, da batteriebetriebene Elektrofahrzeuge die Motorgeräuschmaskierung eliminieren und Seitenlaminate zum Standard werden. Solarkontrollierende Typen bleiben aufgrund von 15–20 % Aufschlägen unter einem Marktanteil von 10 %, doch hitzedominante Klimazonen im Nahen Osten kippen die Spezifikationen. Farbige, getönte, UV-beständige und hochleistungsfähige Formulierungen bedienen Nischenfassadenästhetiken und Anforderungen zur Erhaltung von Kunstgegenständen.

Kuraray's SkyViera kombiniert akustische Dämpfung mit Solarreflexion und reduziert die Lagerkomplexität für Glasverarbeiter[2]Kuraray, "Trosifol SkyViera Technisches Datenblatt," kuraray.com . Sekisuis N-HPP-Keilfolien integrieren HUD-Optik ohne Geisterbilder und werden ab 2026 aus Thailand geliefert. Diese multifunktionalen Trends komprimieren den Volumenanteil von Standardqualitäten, doch Ersatzwindschutzscheiben und preissensibles Wohnen halten letztere dominant. Bei allen Typen schrecken die Compliance-Kosten für ISO 12543 und ASTM C1172 kleine Herausforderer ab und stärken die Positionen etablierter Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Maßgeschnittene Folien reduzieren den Abfall bei Laminierern

Bogen/Rolle entfiel im Jahr 2025 auf 84,79 %, da herkömmliche Autoklavenlinien auf sie für Geschwindigkeit und Einfachheit angewiesen sind. Maßgeschnittene/vorlaminierte Folien verzeichnen bis 2031 eine CAGR von 7,91 %, da höhere Erstdurchlaufausbeuten den Ausschuss bei gebogenen Automobilleuchten von 10–15 % auf unter 5 % reduzieren. Digitale Schneidedienste liefern jetzt netzförmige Zwischenlagen innerhalb von drei Tagen, ein Sprung gegenüber mehrtägigen Vorlaufzeiten.

Rollenmaterial behält einen Vorteil bei Hochvolumen-Windschutzscheiben und übergroßen Fassadenscheiben, da Verarbeiter gedruckte Heizungen und Sensorarrays während der Extrusion integrieren können. Der Markt für Polyvinylbutyral (PVB) Zwischenlagen profitiert, da Laminierer Durchsatz und Individualisierung ausbalancieren, aber die Nutzung maßgeschnittener Produkte ist am schnellsten dort, wo Chargengrößen klein bleiben und Produktmixe sich schnell ändern, insbesondere in China, Südkorea und Indien.

Nach Anwendung: Innendekorationsglas und Trennwände übertreffen Automobil-Windschutzscheiben

Automobil-Windschutzscheiben blieben im Jahr 2025 mit 49,31 % die größte Einzelanwendung. Innendekorationsglas und Trennwände werden voraussichtlich bis 2031 eine CAGR von 8,12 % verzeichnen, angetrieben durch Großraumbüros, die Transparenz mit akustischer Privatsphäre verbinden. Premium-Trennwände mit PVB erreichen STC-Bewertungen von 32–38 dB, die globale Bürostandards erfüllen. Auch Seiten- und Heckscheiben von Fahrzeugen wechseln zu Verbundkonstruktionen und erweitern UV- und Schallschutzvorteile auf Passagiere.

Die architektonische Nutzung in Fassaden wächst aufgrund von Hurrikan-resistenten Normen und Anforderungen zur Explosionsminderung im Nahen Osten, wo PVB-Laminate, die nach ASTM F3561 und EN 13541 getestet wurden, ausgewogenen Schutz und Klarheit bieten. Spezielles ballistisches und einbruchhemmendes Glas für Banken und Botschaften erzielt Preisaufschläge von 20–30 %. Unterhaltungselektronik eröffnet einen neuen Weg mit PDLC- und SPD-schaltbaren Folien, die durch PVB verbunden werden, was auf branchenübergreifendes Wachstum hindeutet.

Nach Endverbraucherbranche: Bauwesen überholt das Wachstum im Automobilbereich

Automobil und Transport hielten im Jahr 2025 50,25 %, sehen sich aber künftig langsameren Fahrzeugbauraten gegenüber. Bauwesen und Konstruktion ist auf eine CAGR von 8,23 % eingestellt, gestützt durch BIPV-Vorschriften und glasreiche Innenräume bei Renovierungen nach der Pandemie. Fassadenprojekte schätzen PVB für die Retention nach dem Bruch und UV-Blockierung, während leichtere Glasscheiben die Rahmenlasten reduzieren.

Verteidigung und Sicherheit erzielen überdurchschnittliche Margen bei mehrlagigen Laminaten, die nach UL 752 und EN 1063 zertifiziert sind. Unterhaltungselektronik ist ein aufstrebendes Silbersegment, das transparente OLEDs und elektrochrome Scheiben über PVB-Laminierung einbettet. Der Markt für Polyvinylbutyral (PVB) Zwischenlagen findet Resilienz durch die Diversifizierung der Endverbraucherbranchen, die die Abhängigkeit von Automobilzyklen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik besaß im Jahr 2025 44,90 % der Nachfrage und verzeichnet ebenfalls eine CAGR von 8,15 % bis 2031. China fügt mit HuaiDe und Anhui Wanwei 20.000-t-Harzlinien hinzu, die vor- und nachgelagerte Kapazitäten integrieren. Indien gewinnt an Dynamik, da Mahindra Electric akustisches PVB für neue Elektrofahrzeuge auswählt und das Büro für Energieeffizienz Einscheibenglas in Büros verbietet. Japan und Südkorea bewahren technologische Führung bei HUD-kompatiblen Folien, während Sekisuis Standort in Thailand ab dem zweiten Halbjahr 2026 jährlich 7 Millionen Glassätze für ASEAN-Erstausrüster liefern wird.

In Nordamerika dämpft die ausgereifte Automobilproduktion das Wachstum, aber strenge FMVSS- und ASTM-Normen begünstigen zertifizierte Lieferanten. Mexiko zieht unter den USMCA-Regeln Investitionen in Verbundglas an. Europa wird von der BIPV-Einführung im Rahmen der Richtlinie zur Gesamtenergieeffizienz von Gebäuden angeführt, obwohl hohe Energiekosten die Verarbeiter belasten. Deutschland, Frankreich und das Vereinigte Königreich bleiben führend bei der Nachfrage nach solarkontrollierenden und akustischen Zwischenlagen für Büro- und Bahnhofsfassaden.

Südamerika sowie der Nahe Osten und Afrika zusammen entfallen auf einen geringeren Anteil. Saudi-Arabiens Vision-2030-Pipeline und NEOM-Megaprojekte spezifizieren PVB-Fassaden für energieeffiziente Gebäudehüllen, während Brasiliens Automobilerholung die Windschutzscheibenvolumina steigert. Südafrika fungiert als regionales Zentrum für Architekturglaslaminierung, importiert jedoch noch den größten Teil der Folie, was auf potenzielle Joint-Venture-Möglichkeiten hindeutet.

Wettbewerbslandschaft

Kuraray, Eastman, Chang Chun Group, Saint-Gobain und Sekisui beherrschen rund 69 % der globalen Kapazität und setzen einen moderat konzentrierten Ton. Sie verfolgen regionale Expansionen statt Preiskriege: Eastmans Standort in Belgien geht 2026 in Betrieb, Sekisuis Linie in Thailand kommt im selben Jahr, und Kuraray skaliert multifunktionale akustische Qualitäten. Chinesische Unternehmen HuaiDe, Anhui Wanwei und Zhejiang Decent erklimmen die Wertschöpfungsleiter mit akustischen und solarkontrollierenden Angeboten, verringern Technologielücken und bleiben dabei preislich wettbewerbsfähig.

Strategische Themen umfassen die Rückwärtsintegration in PVA, die gemeinsame Ansiedlung mit Laminierungsanlagen zur Frachtreduzierung sowie Forschung und Entwicklung in Keil-HUD-, photochromen und explosionsresistenten Folien, die Bruttomargenprämien von 15–25 % erzielen. Disruptive Aussichten kommen von optisch klaren Flüssigklebstoffen bei niedrigen Temperaturen, die Autoklaven umgehen, obwohl Haltbarkeitstests noch laufen. Kreislaufwirtschaftliche Differenzierung könnte entstehen, wenn das SUNRISE-Recyclingmodell skaliert und CEN CWA 18174 Qualitätsstufen für recyceltes PVB festlegt. Zertifizierungshürden nach ISO 12543, ASTM C1172 und IATF 16949 bleiben hohe Eintrittsbarrieren für Neueinsteiger.

Marktführer der Polyvinylbutyral (PVB) Zwischenlagen-Branche

Chang Chun Group

Eastman Chemical Company

Saint-Gobain

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: KURARAY CO., LTD. präsentierte seine Trosifol PVB-Zwischenlagen für hochleistungsfähiges Architekturglas auf der 5. Ausgabe der Zak World of Façades in Saudi-Arabien. Die Präsentation hob Lösungen hervor, die auf die extreme Hitze des Nahen Ostens zugeschnitten sind, mit Fokus auf Strukturfestigkeit, Haltbarkeit und minimierte Delamination für komplexe Fassaden-, Wind- und schlagresistente Anwendungen.

- November 2024: Eastman Chemical Company legte den Grundstein für eine bedeutende Erweiterung seines Werks in Gent, Belgien, um die Produktionskapazität von Saflex PVB-Zwischenlagen zu erhöhen. Das Projekt soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden.

Berichtsumfang des globalen Markts für Polyvinylbutyral (PVB) Zwischenlagen

Polyvinylbutyral (PVB) ist eine flexible, hochleistungsfähige Kunststoffharzfolie, die hauptsächlich als Zwischenlage in Verbundglas für Automobil-Windschutzscheiben und architektonische Sicherheitsverglasung verwendet wird. PVB ist bekannt für seine starke Haftung, hohe optische Klarheit, Zugfestigkeit und Schlagfestigkeit und hält Glas beim Bruch zusammen, wodurch Sicherheit und Schutz verbessert werden.

Der Markt für Polyvinylbutyral (PVB) Zwischenlagen ist nach Typ, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Standard-Polyvinylbutyral (PVB) Zwischenlagen, akustische Polyvinylbutyral (PVB) Zwischenlagen, solarkontrollierende Polyvinylbutyral (PVB) Zwischenlagen, farbige und getönte Polyvinylbutyral (PVB) Zwischenlagen sowie UV-beständige/hochleistungsfähige Polyvinylbutyral (PVB) Zwischenlagen segmentiert. Nach Form ist der Markt in Bogen/Rolle und maßgeschnittene/vorlaminierte Folie segmentiert. Nach Anwendung ist der Markt in Automobil-Windschutzscheiben, Seiten- und Heckscheiben von Fahrzeugen, Architekturglasung (Fenster, Fassaden, Dächer), Innendekorationsglas und Trennwände sowie Spezialanwendungen (kugelsicher, explosionsresistent) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Verteidigung und Sicherheit, Unterhaltungselektronik und intelligente Displays sowie sonstige Endverbraucherbranchen (Schiene, Luft- und Raumfahrt, Marine usw.) segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Polyvinylbutyral (PVB) Zwischenlagen in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Standard-Polyvinylbutyral (PVB) Zwischenlagen |

| Akustische Polyvinylbutyral (PVB) Zwischenlagen |

| Solarkontrollierende Polyvinylbutyral (PVB) Zwischenlagen |

| Farbige und getönte Polyvinylbutyral (PVB) Zwischenlagen |

| UV-beständige/hochleistungsfähige Polyvinylbutyral (PVB) Zwischenlagen |

| Bogen/Rolle |

| Maßgeschnittene/vorlaminierte Folie |

| Automobil-Windschutzscheiben |

| Seiten- und Heckscheiben von Fahrzeugen |

| Architekturglasung (Fenster, Fassaden, Dächer) |

| Innendekorationsglas und Trennwände |

| Spezialanwendungen (kugelsicher, explosionsresistent) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Verteidigung und Sicherheit |

| Unterhaltungselektronik und intelligente Displays |

| Sonstige Endverbraucherbranchen (Schiene, Luft- und Raumfahrt, Marine usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Standard-Polyvinylbutyral (PVB) Zwischenlagen | |

| Akustische Polyvinylbutyral (PVB) Zwischenlagen | ||

| Solarkontrollierende Polyvinylbutyral (PVB) Zwischenlagen | ||

| Farbige und getönte Polyvinylbutyral (PVB) Zwischenlagen | ||

| UV-beständige/hochleistungsfähige Polyvinylbutyral (PVB) Zwischenlagen | ||

| Nach Form | Bogen/Rolle | |

| Maßgeschnittene/vorlaminierte Folie | ||

| Nach Anwendung | Automobil-Windschutzscheiben | |

| Seiten- und Heckscheiben von Fahrzeugen | ||

| Architekturglasung (Fenster, Fassaden, Dächer) | ||

| Innendekorationsglas und Trennwände | ||

| Spezialanwendungen (kugelsicher, explosionsresistent) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Verteidigung und Sicherheit | ||

| Unterhaltungselektronik und intelligente Displays | ||

| Sonstige Endverbraucherbranchen (Schiene, Luft- und Raumfahrt, Marine usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polyvinylbutyral (PVB) Zwischenlagen?

Der Markt für Polyvinylbutyral (PVB) Zwischenlagen beläuft sich im Jahr 2026 auf USD 5,05 Milliarden und wird voraussichtlich bis 2031 USD 7,14 Milliarden erreichen, mit einer CAGR von 7,17 % bis 2031.

Welcher Typ wächst am schnellsten?

Akustische Polyvinylbutyral (PVB) Zwischenlagen verzeichnen bis 2031 eine CAGR von 7,78 %.

Warum expandiert Asien-Pazifik schneller als andere Regionen?

Kostenwettbewerbsfähiges chinesisches Harz, steigende inländische Nachfrage nach Autoglas sowie neue Kapazitäten in Thailand und Indien unterstützen gemeinsam eine CAGR von 8,15 % in der Region.

Wie beeinflussen regulatorische Änderungen die Wahl der Automobilverglasung?

Strengere ECE R43-, FMVSS 205- und GB/T 5137-Tests erfordern dickeres, hochfesteres Verbundglas und drängen Erstausrüster zu zertifizierten PVB-Lieferanten.

Seite zuletzt aktualisiert am: