Polyetherpolyol-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 22.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyetherpolyol-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Polyetherpolyol-Markt von 16,78 Milliarden USD im Jahr 2025 auf 17,67 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 22,89 Milliarden USD bei einer CAGR von 5,32 % über den Zeitraum 2026–2031 erreicht. Die starke Nachfrage nach Dämmung in Neubauten und Sanierungsmaßnahmen, gepaart mit dem Leichtbaugebot in Elektrofahrzeugen, stützt beständige Mengenzuwächse trotz Rohstoffkostenvolatilität. Starre Polyetherpolyole behaupteten ihre Preissetzungsmacht bis 2024 dank ihrer überlegenen Wärmeleistung, während flexible Qualitäten Premiummargen in den Bereichen Möbel, Bettwaren und Fahrzeugsitze erzielten. Die rasche Technologieadoption – insbesondere CO₂-basierte Syntheserouten – verbessert weiterhin das Nachhaltigkeitsprofil von Polyurethanschäumen, und petrochemische Integrationsstrategien im Nahen Osten gestalten die globalen Lieferketten neu. Der Wettbewerbsdruck hat zugenommen, da Rohstoffschwankungen die Margen komprimieren und Kapazitätsrationalisierungen, Preisankündigungen sowie differenzierte Produktentwicklung vorantreiben.

Wichtigste Erkenntnisse des Berichts

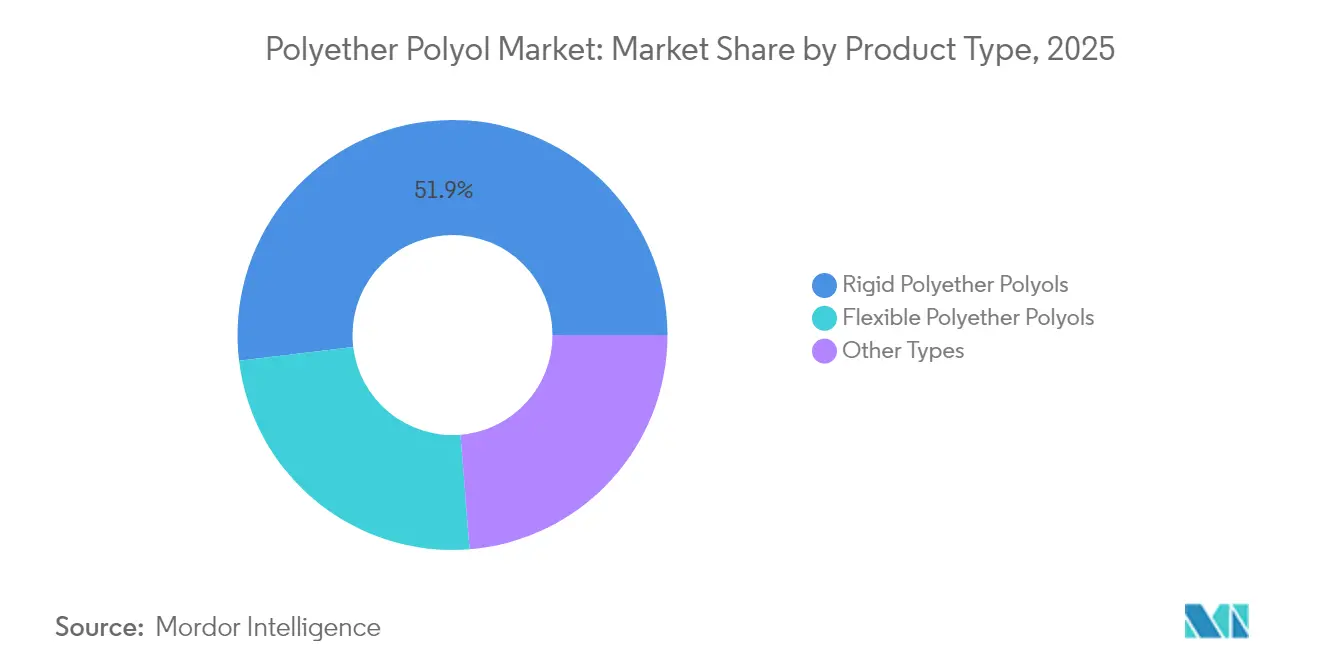

- Nach Produkttyp hielten starre Polyetherpolyole im Jahr 2025 einen Umsatzanteil von 51,92 %, während flexible Polyetherpolyole bis 2031 mit einer CAGR von 5,74 % zulegen.

- Nach Anwendung entfielen auf starren PU-Schaum 45,62 % des Polyetherpolyol-Marktvolumens im Jahr 2025; das CASE-Segment (Beschichtungen, Klebstoffe, Dichtungsmittel, Elastomere) wächst mit der höchsten CAGR von 5,98 % im Prognosezeitraum.

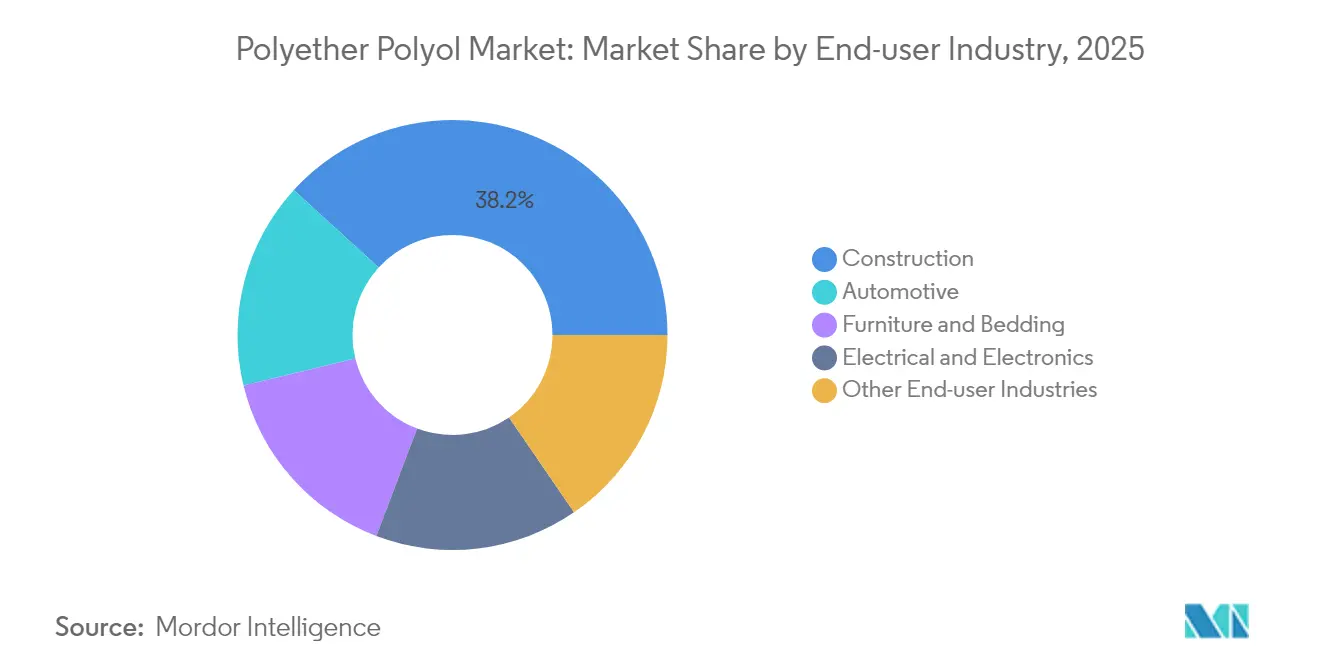

- Nach Endverbraucherbranche führte das Bauwesen mit einem Anteil von 38,21 % im Jahr 2025, während die Automobilindustrie bis 2031 die höchste CAGR von 6,08 % verzeichnen soll.

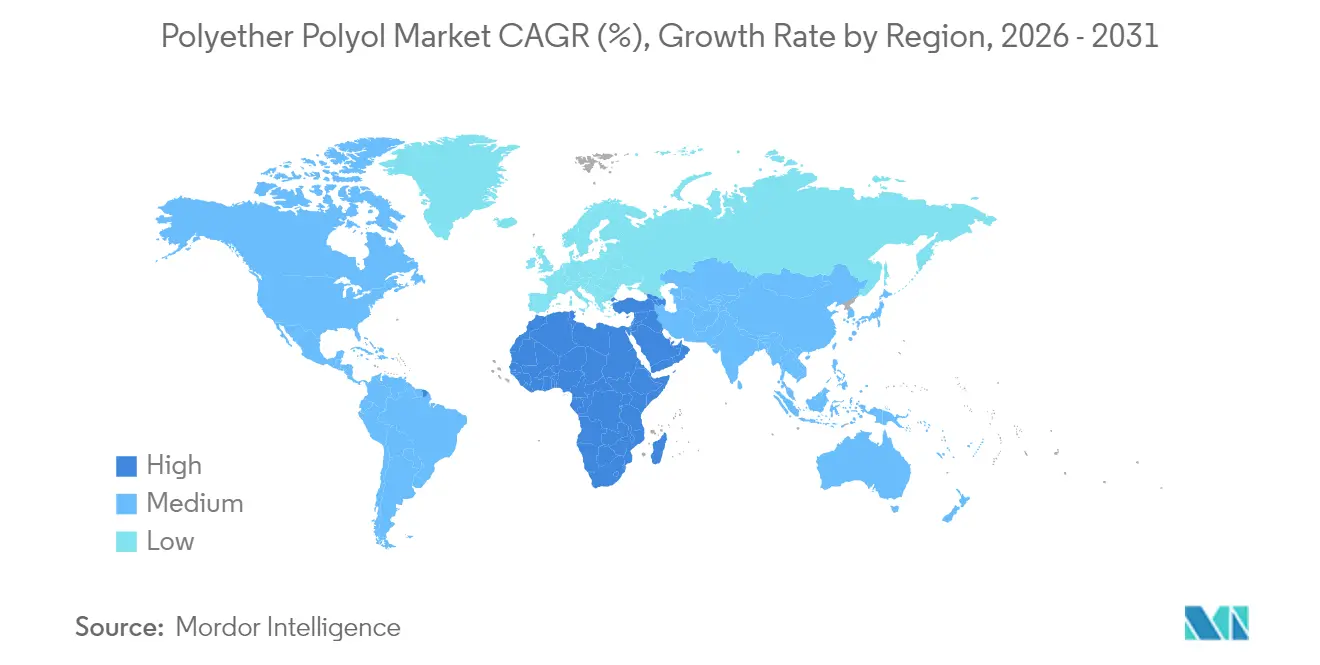

- Nach Geografie entfielen auf Asien-Pazifik 44,05 % der Umsätze im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 5,69 % bis 2031 das schnellste Wachstum prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyetherpolyol-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Emissionsarme flexible Schäume | +0.8% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| CO₂-basierte Polyol-Dekarbonisierung | +0.7% | EU und Nordamerika, wachsendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufbau von Kühlketteninfrastruktur in Schwellenländern | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Leichtbau in Fahrzeuginnenräumen für Elektromobilität | +0.6% | Deutschland, China, USA, Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Dämmung für erneuerbare Energien | +0.5% | Globale Wind- und Solarenergiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach emissionsarmen flexiblen Schäumen

Innenraumluftqualitätsstandards in Europa und Nordamerika gestalten Polyurethanformulierungen neu, da die Regulierungsbehörden die VOC-Grenzwerte für Baumaterialien verschärfen. Hersteller haben von KOH auf Doppelmetallcyanid-Katalyse umgestellt, um ungesättigte Nebenprodukte zu reduzieren, sodass flexible Schäume strenge Emissionsgrenzwerte erfüllen können, ohne Komfort oder Zugeigenschaften einzubüßen. BASF vermarktet mehrere Lupranol-Qualitäten, die für diese Anforderungen entwickelt wurden, und hilft Möbel- und Bettwaren-Herstellern dabei, Zertifizierungen für nachhaltiges Bauen zu erlangen[1]BASF, "Polyole," basf.com. Kaliforniens überarbeitete HFKW-Beschränkungen für Treibmittel fügen eine weitere Compliance-Ebene hinzu und stärken die Nachfrage nach kompatiblen Polyetherpolyolen, die eine niedrige VOC- und niedrige GWP-Leistung in starrer Gebäudedämmung erbringen. Grün-Label-Programme wie LEED und WELL beziehen sich zunehmend auf Emissionswerte und machen emissionsarme Polyole zu einem entscheidenden Beschaffungskriterium für Architekturprojekte.

Dekarbonisierungsbestrebungen zugunsten CO₂-basierter Polyole

Petrochemische Unternehmen skalieren Kohlenstoffnutzungstechnologien, die abgeschiedenes CO₂ in das Polyolgerüst einbauen und dadurch die Scope-3-Emissionen für nachgelagerte Schaumstoffverarbeiter senken. Kommerzielle Polycarbonatpolyole weisen überlegene Hydrolysebeständigkeit und Zugfestigkeit auf, wenn sie zu 10–25 % mit Standard-Polyetherqualitäten gemischt werden, sodass Kunden die mechanische Leistung verbessern und gleichzeitig verifizierte CO₂-Einsparungen geltend machen können[2]John Sinclair, "Polycarbonatpolyole," polymerexpert.biz . Covestro hat 100 Millionen EUR für Kreislaufchemie-Forschung und -Entwicklung reserviert, einschließlich des chemischen Recyclings von Post-Consumer-Polyurethanschäumen, was die Absicht signalisiert, den Materialkreislauf zu schließen und das Produktportfolio zu differenzieren. Eine erfolgreiche Einführung könnte die Rohstoffbeschaffung langfristig von primärem Propylenoxid wegverlagern und die Margen vor petrochemischer Volatilität schützen.

Rascher Aufbau von Kühlketteninfrastruktur in Schwellenländern

Strengere Lebensmittelsicherheits- und Pharmaverteilungsstandards beschleunigen Investitionen in temperaturgeführte Logistik in Indien, Südostasien und dem Golfkooperationsrat. Kühlhausbauer spezifizieren starre PU-Paneele, die Polyetherpolyole mit enger Molekulargewichtsverteilung erfordern, um Dimensionsstabilität unter extremer Temperaturwechselbelastung zu gewährleisten. Lieferanten, die überlegene k-Faktor-Retention und die Einhaltung globaler Pharmarichtlinien nachweisen können, erzielen Premiumpreise, insbesondere dort, wo lokale Produktion die Vorlaufzeiten verkürzt und Zollverzögerungen mindert. Mexikos Aufstieg zu einem der vier größten Polyurethanverbraucher veranschaulicht, wie Nearshoring und E-Commerce die Nachfrage nach Hochleistungsdämmlösungen ankurbeln.

Leichtbauimperative für Elektromobilitätsinnenräume

OEMs für batteriebetriebene Elektrofahrzeuge streben jedes Kilogramm Gewichtsersparnis an, um die Reichweite zu erhöhen, und drängen damit leistungsstarke flexible Polyetherpolyole in Sitzkissen, NVH-Dämpfung und Dachverkleidungsschäume. Formulierer haben im Vergleich zu herkömmlichen Automobilqualitäten Dichtigkeitsreduzierungen von 15–20 % erreicht und dabei die Crash-Test-Sicherheit beibehalten. Diese Leistungssteigerung stützt die projizierte CAGR von 6,27 % des Automobilsegments, wobei Premium-Elektromobilitätsplattformen bereit sind, höhere Polyolaufpreise zu zahlen, um Reichweitengewinne zu erzielen, die unmittelbaren Einfluss auf Kaufentscheidungen haben. Die Segmentergebnisse von Huntsman für 2024–2025 zeigen Resilienz trotz Fahrzeugproduktionsschwankungen und unterstreichen die nachhaltige Nachfrage nach gewichtsoptimierter Chemie.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Propylenoxid-Preisvolatilität | −1.2% | Global, höchste Exposition in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge HAP-Grenzwerte gemäß US NESHAP 2026 | −0.4% | Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Aufkommende Mikroplastikgesetzgebung | −0.3% | EU und Korea, weltweit expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Propylenoxid-Rohstoffpreise

Quartalsweise Schwankungen des Propylenoxidpreises von 15–20 % sind zur Normalität geworden, da Energiepreise schwanken und ungeplante Abschaltungen integrierte Produktionsketten erschüttern. Da dieses Monomer nahezu die Hälfte der Barkosten von Polyetherpolyol ausmacht, zwingt die Margenkomprimierung die Hersteller dazu, Aufschläge anzukündigen oder Hochkostenanlagen stillzulegen. Dows Entscheidung, seine Polyolanlage in Argentinien im Oktober 2024 zu schließen, veranschaulicht, wie Margendruck die Konsolidierung der Produktionsstätten beschleunigt. Vorgelagerte Methanemissionsregeln in der EU treiben die Produktionskosten weiter in die Höhe und verschärfen die Wettbewerbslücken zwischen Regionen mit unterschiedlichen Umweltpolitiken.

Strenge HAP-Emissionsgrenzwerte im Rahmen der US-NESHAP-Überprüfung 2026

Die US-amerikanische Umweltschutzbehörde EPA schließt die Verschärfung der Grenzwerte für gefährliche Luftschadstoffe ab, die Investitionen in Millionenhöhe für die Aufrüstung von Abluftwäschern, thermischen Oxidatoren und Leckagedetektionssystemen in Polyurethananlagen erfordern könnten. Kleinere unabhängige Hersteller sehen sich unverhältnismäßig hohen Compliance-Kosten gegenüber, was die Polyetherpolyol-Branche in Richtung weiterer Konsolidierung drängt. Die Investitionsunsicherheit verzögert Erweiterungen an der US-amerikanischen Golfküste, während die Unternehmensleitung auf den endgültigen Regelungstext wartet und zusätzliche Volumina in Länder mit weniger strengen Regulierungsrahmen verlagert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz starrer Qualitäten treibt Infrastrukturwachstum voran

Starre Qualitäten erzielten im Jahr 2025 einen Polyetherpolyol-Marktanteil von 51,92 % und bilden weiterhin das Rückgrat der Gebäudehüllendämmung, insbesondere in Kühlkettenlägern und Null-Energie-Gewerbegebäuden. Diese Führungsposition gründet sich auf niedrige Wärmeleitfähigkeitswerte und Druckfestigkeit, die sich wandelnden Energievorschriften entsprechen. Das Segment profitiert von politischen Anreizen wie US-amerikanischen Steuergutschriften für hocheffiziente Dächer und EU-Richtlinien für tiefgreifende Sanierungsziele, was die Nachfrage über Bauzyklen hinweg sichert. Modernste starre Formulierungen integrieren halogenfreie Flammschutzmittel und DMC-initiierte Polyole zur VOC-Reduzierung, was ihre Attraktivität für gesundheitsbewusste Architekturprojekte erhöht. Da Regierungen die Kohlenstoffemissionsgrenzwerte verschärfen, quantifizieren Gebäudeeigentümer zunehmend den grauen Kohlenstoff, was CO₂-basierte starre Polyole als attraktive Alternativen positioniert, die abgeschiedenen Kohlenstoff in Dämmplatten einbetten.

Flexible Polyetherqualitäten, obwohl mit einer kleineren Umsatzbasis, sind auf Kurs für eine CAGR von 5,74 %, angetrieben durch hochwertige Möbel, Matratzen-im-Karton-E-Commerce und leichte Fahrzeuginnenräume. Fortschritte in der Katalysatoreffizienz haben die Viskosität für eine einfachere Verarbeitung gesenkt, ohne den Aldehydausstoß zu erhöhen – ein entscheidender Faktor für Bettwaren-Marken, die geruchsarme Produkte vermarkten. Automobilzulieferer wechseln zu MDI-basierten flexiblen Schäumen, die mit reaktiven Polyetherpolyolen formuliert sind, und erzielen Dichtigkeitsreduzierungen, die sich direkt in Reichweitenverbesserungen bei Elektrofahrzeugen niederschlagen.

Nach Anwendung: Bauwerksdämmung führt die Marktentwicklung an

Starrer PU-Schaum hielt 45,62 % der Nachfrage im Jahr 2025 und sichert ein beständiges Volumen für die Berechnung der Polyetherpolyol-Marktgröße. Gebäudeenergiecodes, die höhere Wärmedämmwerte vorschreiben, und das anhaltende Streben nach Null-Kohlenstoff-Gebäuden garantieren eine Basisnachfrage nach Starrschaum in Dach- und Wandaufbauten. Kühlkettenlager spezifizieren häufig Starrschäume höherer Dichte, um die Dimensionsstabilität unter Thermoschock zu gewährleisten, was die Polyolbeladung pro Quadratmeter gegenüber der Wohnungsdämmung erhöht. Lieferanten mit Vor-Ort-Pentan-Vorgemischen genießen einen Umsatzvorteil, da sie den Umgang mit entzündlichen Flüssigkeiten bei Kundenseitig minimieren – eine logistische Annehmlichkeit, die von Plattenhersteller in Schwellenländern geschätzt wird.

Das CASE-Segment (Beschichtungen, Klebstoffe, Dichtungsmittel, Elastomere) wächst am schnellsten mit einer CAGR von 5,98 %, gestützt durch Infrastrukturinstandhaltungsbudgets, die Neulackierung von Nutzfahrzeugflotten und den Austausch von Brückendeckenfugenabdichtungen. In hochfeststoffhaltige Polyurethanbeschichtungen formulierte Polyetherpolyole bieten schnelle Aushärtung, hohe Abriebfestigkeit und niedrige VOC-Profile und entsprechen damit strengeren Lösemittelreduzierungsvorschriften. Brückendeckendichtmassen mit hydrophoben Polyethergerüsten widerstehen Frost-Tau-Zyklen in gemäßigten Klimazonen und gewährleisten langfristige Haftung auch auf verwittertem Beton.

Nach Endverbraucherbranche: Bausektor verankert Nachfragestabilität

Das Bauwesen hielt 38,21 % der Umsätze im Jahr 2025 und bietet dem Polyetherpolyol-Markt eine verlässliche Säule, die Wirtschaftszyklen überdauert. Regierungen weltweit setzen Grüne-Konjunkturpakete für energieeffiziente Sanierungsmaßnahmen ein, die Fördermittel direkt in Sprühschaum-Dächer und Hohlwanddämmung lenken. Starre Polyethersysteme mit integrierten Flammschutzmitteln und niedrigen VOC-Werten bleiben die Standardlösung zur Erfüllung neuer Wärmeleistungsanforderungen. Im nächsten Jahrzehnt werden Vorhangfassadensanierungen von Wolkenkratzern und Upgrades von Fernkühlnetzen im Nahen Osten einen anhaltenden Verbrauch von Starrschaum sichern.

Die Automobilindustrie hat eine kleinere Volumenbasis, führt jedoch das Wachstum mit einer CAGR von 6,08 % an, angetrieben durch batterieelektrische Fahrzeugeinführungen, die leichte Sitzkissen, Dachverkleidungen und Akustikschäume integrieren. Für Dünnwandformen optimierte Polyetherpolyole ermöglichen es OEMs, die Bauteilstärke zu reduzieren, ohne die Crash-Sicherheit zu beeinträchtigen, was sowohl Gewichts- als auch Kosteneinsparungen ergibt. Möbel und Bettwaren beziehen weiterhin flexible Qualitäten mit Fokus auf Komfort und Langlebigkeit, während die Elektro- und Elektronikindustrie brandzertifizierte Vergussmassen und Vergussverbindungen nachfragt.

Geografische Analyse

Asien-Pazifik dominierte mit 44,05 % des Umsatzes im Jahr 2025, gestützt durch Chinas massives Bauprojektpipeline und Indiens aggressive Expansion der Kühlketteninfrastruktur im Rahmen seiner Nationalen Logistikpolitik. Regionale Hersteller profitieren von Skaleneffekten, integrierten Propylenoxid-Anlagen und lokalisierten Lieferketten, die die Vorlaufzeiten für nachgelagerte Schaumstoffverarbeiter verkürzen.

Der Nahe Osten und Afrika ist mit einer CAGR von 5,69 % das am schnellsten wachsende Segment und spiegelt petrochemische Integrationsstrategien und staatlich geförderte Gigaprojekte wie Saudi-Arabiens NEOM und die Masdar City der Vereinigten Arabischen Emirate wider. Reichlich vorhandenes LPG-Ausgangsmaterial und steuerliche Anreize für ausländische Direktinvestitionen unterstützen den regionalen Ausbau der Polyetherkapazitäten.

Nordamerika hält stabile Volumina durch Wohngebäude-Dacherneuerungen, gewerbliche Sanierungen und Fugenabdichtungsersatz an alternden Straßen. Die Steuergutschriften des US-amerikanischen Inflation Reduction Act für effiziente Gebäudehüllen begünstigen die Einführung von Sprühschaum, während Kanadas klimaresistente Bauvorschriften höhere Wärmedämmwerte priorisieren. Europas Markt wird durch den Sanierungsbedarf seines alternden Gebäudebestands und strenge VOC-Vorschriften geprägt, die emissionsarme Polyetherqualitäten begünstigen.

Südamerika bietet ein gemischtes Bild: Brasiliens Automobilsektor fragt flexible Polyole nach, doch die Bauvolumina schwanken mit dem makroökonomischen Sentiment und fiskalpolitischen Veränderungen; dennoch wird erwartet, dass die regionale Kapazitätsrationalisierung durch multinationale Unternehmen das Angebot bis 2028 verknappt und die Auslastungsraten steigert.

Wettbewerbslandschaft

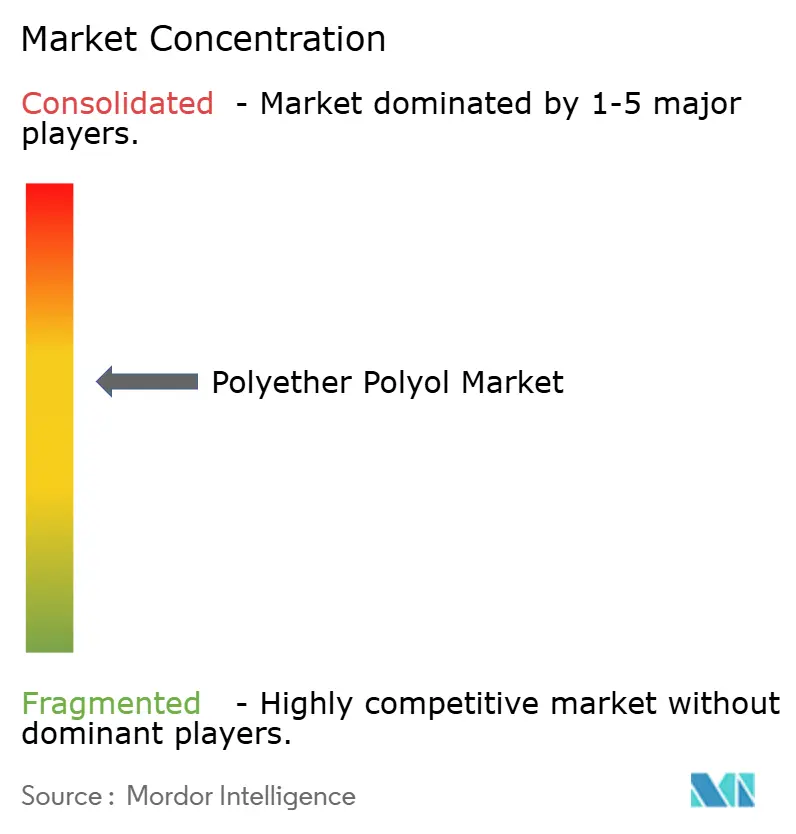

Der Polyetherpolyol-Markt weist eine moderate Fragmentierung auf: Die globalen Marktführer BASF, Covestro und Dow nutzen ihre integrierte Propylenoxid-Kapazität und ausgedehnten Vertriebsnetzwerke, um einen kombinierten Marktanteil weit oberhalb mittelgroßer Wettbewerber zu halten. Nachhaltigkeitsgetriebene Innovation ist ein zentraler Schwerpunkt: Covestros EUR-100-Millionen-Kreislaufchemie-Programm zielt auf kommerzielle CO₂-basierte Polyole und lösungsmittelfreie Recyclingrouten ab. Chinesische Hersteller, die historisch auf Kostenvorteile ausgerichtet waren, wagen sich vorgelagert, um Propylenoxid über HPPO-Einheiten (Wasserstoffperoxid zu Propylenoxid) zu sichern, was den ökologischen Fußabdruck verbessert und die Bildung chlorierter Nebenprodukte reduziert.

Marktführer im Polyetherpolyol-Sektor

Covestro AG

Dow

BASF

Huntsman International LLC

Wanhua

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Dow gab Pläne bekannt, seine Polyetherpolyol-Anlage mit einer Kapazität von 94 ktpa in Tertre, Belgien, bis März 2026 zu schließen, mit Verweis auf anhaltend hohe Energiekosten in Europa.

- Oktober 2024: Dow schloss seine Polyolanlage in Argentinien dauerhaft angesichts globaler Überkapazitäten, was eine anhaltende Kapazitätsrationalisierung in Südamerika signalisiert.

Berichtsumfang des globalen Polyetherpolyol-Markts

Polyetherpolyol ist ein chemischer Strukturbestandteil, der bei der Herstellung von Polyurethanen eingesetzt wird. Diese werden durch die Reaktion von organischen Oxiden und Glykolen hergestellt. Entsprechend der Leistung der Polyetherprodukte kann er in Starrschaum-Polyether, Weichschaum-Polyether und Elastomer-Polyether unterteilt werden. Der Polyetherpolyol-Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in flexible, starre und andere Typen segmentiert. Nach Endverbraucherbranche ist der Markt in Möbel und Bettwaren, Bauwesen, Automobil, Elektro und Elektronik sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Polyetherpolyol-Markt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgrößenbestimmung und Prognosen auf der Grundlage des Volumens (Kilotonnen) durchgeführt.

| Flexible Polyetherpolyole |

| Starre Polyetherpolyole |

| Andere Typen |

| Flexibler PU-Schaum |

| Starrer PU-Schaum |

| CASE (Beschichtungen, Klebstoffe, Dichtungsmittel, Elastomere) |

| Thermoplastische Polyurethane (TPU) |

| Sonstige |

| Möbel und Bettwaren |

| Bauwesen |

| Automobil |

| Elektro und Elektronik |

| Weitere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Flexible Polyetherpolyole | |

| Starre Polyetherpolyole | ||

| Andere Typen | ||

| Nach Anwendung | Flexibler PU-Schaum | |

| Starrer PU-Schaum | ||

| CASE (Beschichtungen, Klebstoffe, Dichtungsmittel, Elastomere) | ||

| Thermoplastische Polyurethane (TPU) | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Möbel und Bettwaren | |

| Bauwesen | ||

| Automobil | ||

| Elektro und Elektronik | ||

| Weitere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Polyetherpolyol-Sektor heute und wie schnell wächst er?

Die globale Nachfrage wurde im Jahr 2026 auf 17,67 Milliarden USD geschätzt und wird voraussichtlich bis 2031 22,89 Milliarden USD erreichen, was einer CAGR von 5,32 % im Zeitraum 2026–2031 entspricht.

Welche Anwendung verbraucht derzeit das größte Polyetherpolyol-Volumen?

Starrer Polyurethanschaum für Gebäudedämmungsanwendungen macht 45,62 % der globalen Nachfrage im Jahr 2025 aus, noch vor flexiblen Schäumen und CASE-Anwendungen.

Welcher Endverbraucherbereich wächst am schnellsten?

Automobilanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 6,08 % zulegen, da Elektrofahrzeughersteller leichte flexible Schäume für Sitze, Dachverkleidungen und Akustikteile einsetzen.

Warum gewinnen CO₂-basierte Polyetherpolyole an Bedeutung?

Sie betten abgeschiedenen Kohlenstoff in das Polymergerüst ein, verringern die Abhängigkeit von primärem Propylenoxid und verbessern die Hydrolysebeständigkeit – und liefern damit messbare Scope-3-Emissionseinsparungen für Verarbeiter.

Welche Region wird das schnellste Verbrauchswachstum verzeichnen?

Der Nahe Osten und Afrika ist auf Kurs für eine CAGR von 5,69 % bis 2031, angetrieben durch Megabauprojekte und neue integrierte petrochemische Kapazitäten.

Wie gehen Hersteller mit der Propylenoxid-Preisvolatilität um?

Führende Lieferanten geben Aufschläge weiter, schließen Hochkostenanlagen und investieren in alternative Ausgangsstoffe wie CO₂-basierte Syntheserouten, um die Margen zu stabilisieren.

Seite zuletzt aktualisiert am: