Polysilizium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.45 Milliarden US-Dollar |

| Marktgröße (2031) | 34.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polysilizium-Marktanalyse von Mordor Intelligence

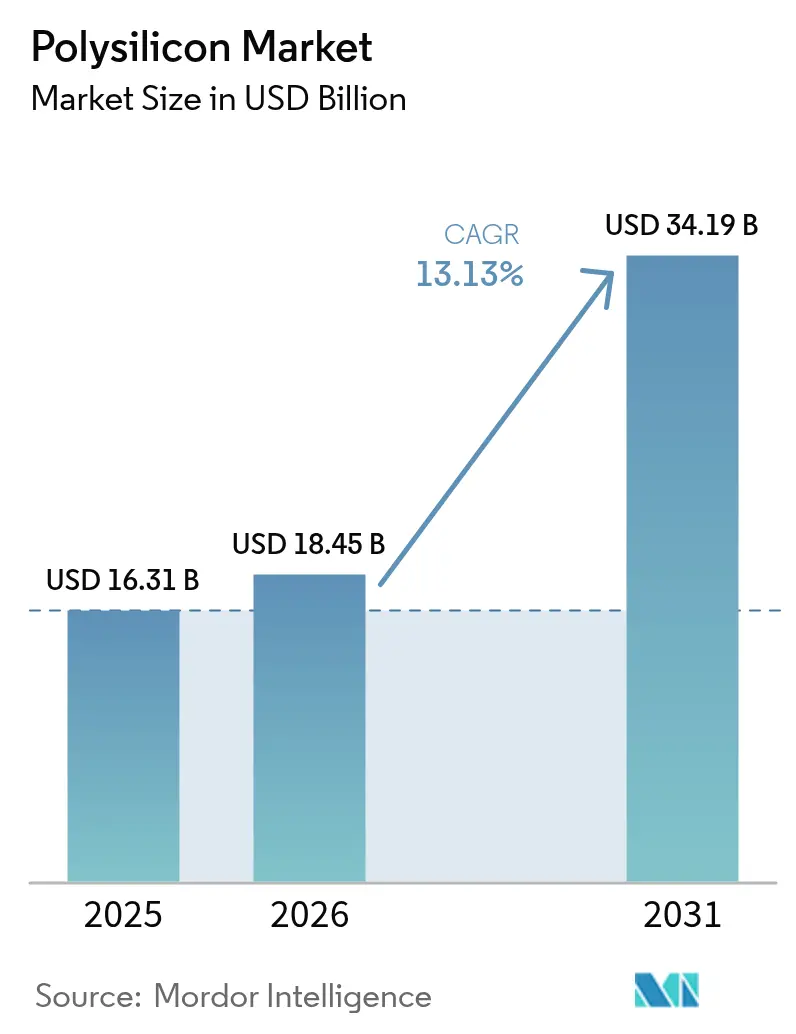

Die Größe des Polysilizium-Marktes wird voraussichtlich von 16,31 Milliarden USD im Jahr 2025 auf 18,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,13 % über den Zeitraum 2026–2031 einen Wert von 34,19 Milliarden USD erreichen. Steigende Halbleiterinvestitionen unterhalb des 3-Nanometer-Knotens, die wachsende Nachfrage nach N-Typ-TOPCon-Solarzellen sowie Onshoring-Anreize in den Vereinigten Staaten und Europa verschärfen das Angebot an hochreinem Ausgangsmaterial und stärken die langfristige Preissetzungsmacht. In China reduzieren periodische Produktionskürzungen die Lagerbestände, was dazu führt, dass die Spotpreise innerhalb von Wochen um zweistellige Prozentsätze schwanken. Der Polysilizium-Markt durchläuft zudem eine Transformation der Kostenstruktur, da die Wirbelschichtreaktor (FBR)-Technologie den Energieverbrauch im Vergleich zum dominierenden Siemens-Verfahren um 20–25 % senkt und auf eine Kostenuntergrenze von 6 USD pro Kilogramm abzielt, was eine Herausforderung für traditionelle Margen darstellt. Politische Veränderungen prägen die Marktdynamik weiter: Der CO₂-Grenzausgleichsmechanismus (CBAM) der EU bietet einen Aufschlag von 5–10 % für kohlenstoffarme Materialien, während der US-amerikanische Inflation Reduction Act eine Gutschrift von 3 USD pro Kilogramm gewährt, was das Kostengefälle beim Lieferpreis verringert.

Wichtigste Erkenntnisse des Berichts

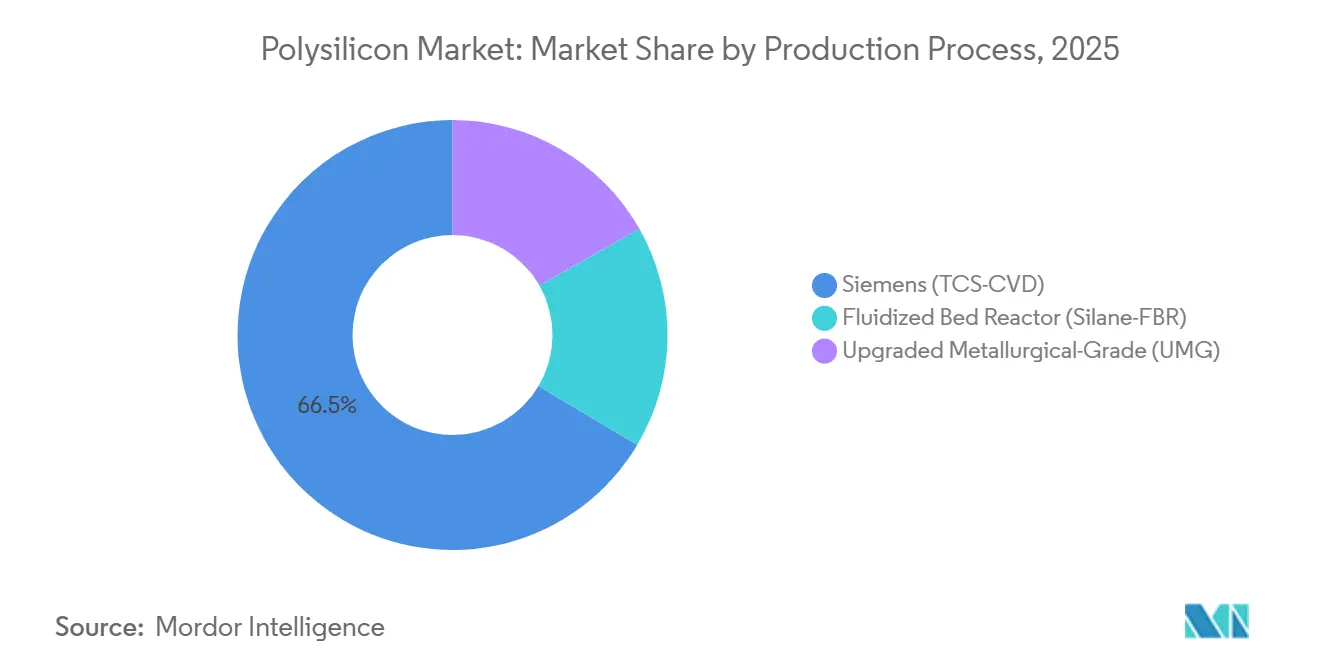

- Nach Produktionsprozess führte Siemens (TCS-CVD) im Jahr 2025 mit einem Polysilizium-Marktanteil von 66,46 %, während der Wirbelschichtreaktor (Silan-FBR) bis 2031 voraussichtlich mit einer CAGR von 14,26 % wachsen wird.

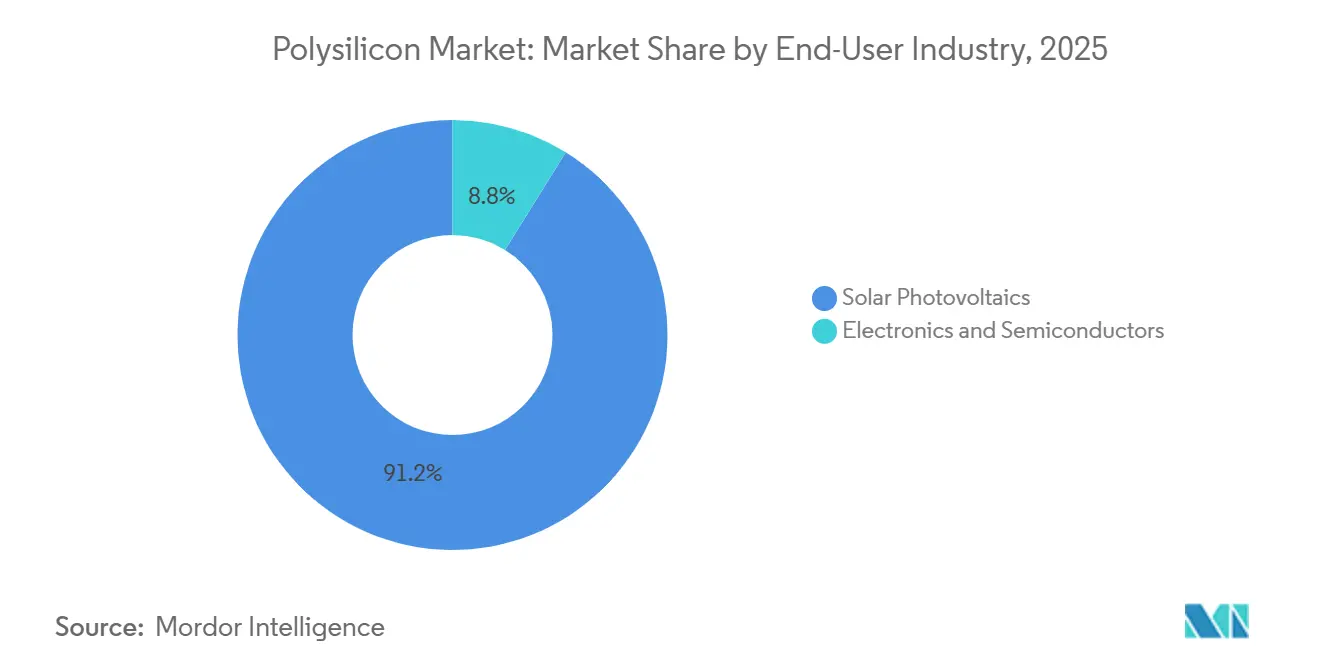

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Polysilizium-Marktanteil von 91,18 % auf die Solarenergie (Photovoltaik), die bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen wird.

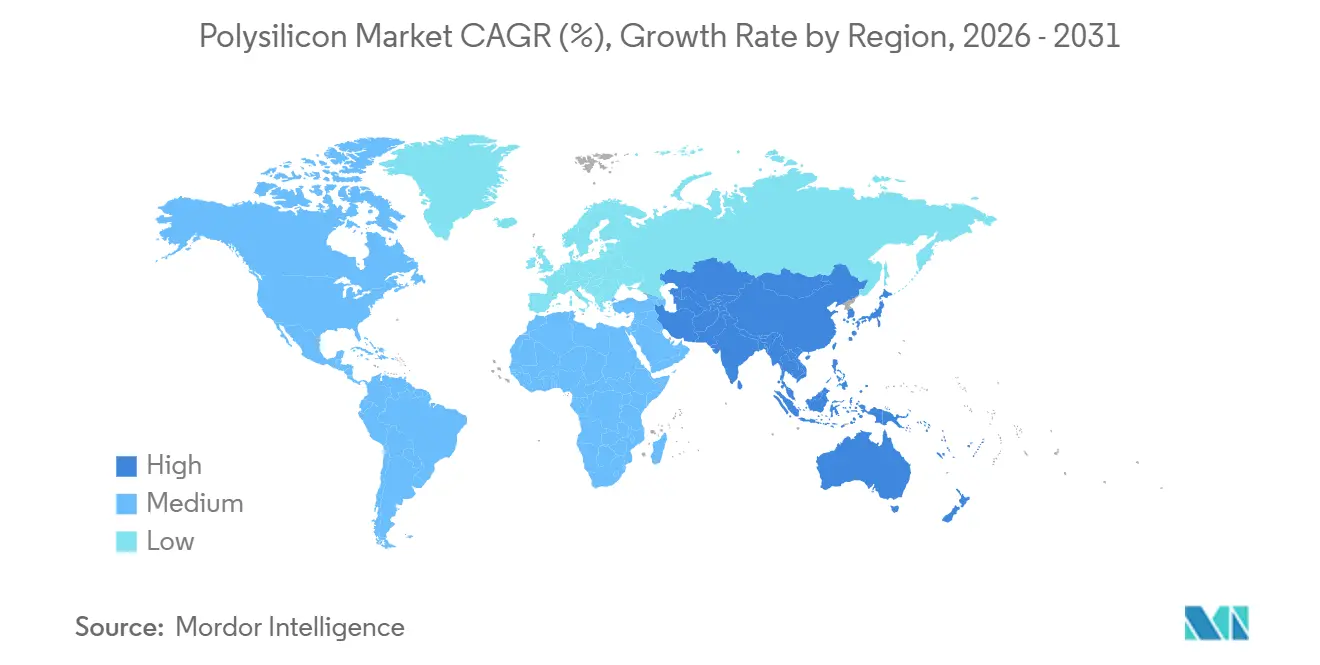

- Nach Geografie entfiel im Jahr 2025 ein Polysilizium-Marktanteil von 64,37 % auf den Asien-Pazifik-Raum, der bis 2031 voraussichtlich mit einer CAGR von 13,88 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polysilizium-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Halbleiter-CAPEX-Superzyklus (≤ 3 nm) | +2.1% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Onshoring-Anreize (IRA, Fit-for-55 usw.) | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ultrahochreinem Material für N-Typ-TOPCon/IBC | +3.4% | Global, angeführt von China, Ausbreitung nach Südostasien | Kurzfristig (≤ 2 Jahre) |

| Aufschlag für kohlenstoffarmes Polysilizium unter CBAM | +1.6% | Europa, indirekte Auswirkungen auf Exporteure im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hochlauf von Perowskit-Silizium-Tandem-Pilotlinien | +0.9% | Global, frühe Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiter-CAPEX-Superzyklus (≤ 3 nm)

Taiwan Semiconductor Manufacturing Company und Samsung Foundry planen, zwischen 2024 und 2027 über 100 Milliarden USD zu investieren, um 3-Nanometer- und 2-Nanometer-Knoten zu entwickeln. Diese Knoten erfordern Polysilizium mit metallischen Verunreinigungen von weniger als 0,01 Teile pro Milliarde. Nur sechs Hersteller nach dem Siemens-Verfahren können diesen Reinheitsgrad erreichen, was die Auslastungsraten bis Ende 2025 auf über 95 % treibt und die Vorlaufzeiten für Chiphersteller verkürzt. Der CHIPS-Act-Zuschuss von 325 Millionen USD an Hemlock Semiconductor wird die Kapazität für Halbleiterqualität bis 2027 um 10.000 Tonnen erhöhen und die Elektronik-Lieferkette weiter verschärfen. Gate-all-around-Transistordesigns erfordern 8 % mehr Polysilizium pro Wafer im Vergleich zu FinFET-Strukturen, was die Materialnachfrage erhöht, selbst wenn sich die Solarnachfrage in reifen Märkten stabilisiert. Darüber hinaus erhöht Chinas Bestreben, die 7-Nanometer-Produktion unter dem Druck von Exportkontrollen zu lokalisieren, paradoxerweise die Siliziumintensität aufgrund niedrigerer Ausbeuten, die mehr Wafer-Starts erfordern.

Onshoring-Anreize (IRA, Fit-for-55)

Der US-amerikanische Inflation Reduction Act gewährt 3 USD pro Kilogramm für inländisches Polysilizium und 12 USD pro Quadratmeter für Wafer, was das Kostengefälle gegenüber chinesischen Lieferanten in Kombination mit bestehenden Antidumping-Zöllen von 30 % auf einstellige Werte reduziert. REC Silicon nahm Ende 2023 den Betrieb in seiner Anlage in Moses Lake wieder auf, erzielte im dritten Quartal 2024 eine vierteljährliche Produktion von 1.784 Tonnen und strebt bis Mitte 2026 eine jährliche Laufrate von 10.000 Tonnen an. Das Fit-for-55-Paket der EU subventioniert die Produktion nicht direkt, verbietet jedoch nach 2027 Module mit einer Kohlenstoffintensität von über 50 kg CO₂/kg Si bei öffentlichen Ausschreibungen, was effektiv wasserkraftbasiertes Silizium erfordert[1]Europäische Kommission, "Leitfaden zur CBAM-Übergangsphase," europa.eu. Wacker nutzt bayerische Wasserkraft zur Herstellung von Material mit weniger als 20 kg CO₂/kg, das mit einem Aufschlag von 5 % vermarktet wird und für Entwickler von Versorgungsanlagen mit Fokus auf ESG-Konformität attraktiv ist. Der Nahe Osten entwickelt sich zu einem wettbewerbsfähigen Akteur, wobei Qatar Solar Technologies und United Solar Erdgasstrom nutzen, um 35 kg CO₂/kg zu erreichen, frühe CBAM-Schwellenwerte zu erfüllen und gleichzeitig westliche Produktion zu unterbieten.

Nachfrage nach ultrahochreinem Material für N-Typ-TOPCon/IBC

N-Typ-TOPCon-Zellen machten 2024 über 60 % der neuen Kapazitätszuwächse aus und sollen bis 2035 aufgrund von Effizienzgewinnen, die die Stromgestehungskosten im Vergleich zu PERC-Designs um 4–6 % senken, 87 % überschreiten. Diese Architektur erfordert eine Gleichmäßigkeit des Ausgangsmaterial-Widerstands innerhalb von ±2 %, was die Lieferanten auf Siemens-Betreiber mit spektroskopischen In-line-Kontrollen beschränkt. Interdigitated-Back-Contact (IBC)-Designs erfordern eine Reinheit von 11 Neunen, da Eisen- oder Chromgehalte über 0,1 ppb die Leerlaufspannung verschlechtern. Tongwei hat 1,2 Milliarden USD in die geschlossene Trichlorsilan-Rückgewinnung investiert, um 540.000 Tonnen zu 5,50 USD pro Kilogramm zu liefern, die TOPCon-Spezifikationen erfüllen und westliche Wettbewerber um etwa 20 % unterbieten. Infolgedessen sank der Marktanteil von multikristallinem Silizium im Jahr 2024 auf 5 % und nimmt weiter ab, da Korngrenzen die Passivierungsvorteile von TOPCon untergraben.

Aufschlag für kohlenstoffarmes Polysilizium unter CBAM

Die Europäische Union begann 2023 mit der Erfassung der Kohlenstoffintensitäten von Importen und wird ab 2026 Zölle auf Basis eingebetteter Emissionen erheben. Kohlekraftwerkslastige Anlagen in Xinjiang emittieren 60–80 kg CO₂/kg, während wasserkraftbasierte Betriebe in Sichuan im Durchschnitt 15–25 kg emittieren, was bei europäischen Ausschreibungen einen Aufschlag von 5–10 % für kohlenstoffarme Lieferungen ermöglicht. GCL TECH bietet granulares FBR-Silizium zu 6 USD pro Kilogramm an, verbraucht 40 % weniger Energie und kombiniert ein kohlenstoffarmes Profil mit Kostenvorteilen. Modulhersteller sichern sich Abnahmeverträge, die die Kohlenstoffintensität begrenzen und eine ISO-14064-Verifizierung erfordern, was die Beschaffungskosten um 2–3 % erhöht, die Käufer jedoch vor künftigen CBAM-Zöllen schützt. Die Regulierung zieht auch nahöstliche Marktteilnehmer in die Wertschöpfungskette, da Erdgasstrom Emissionswerte vergleichbar mit wasserkraftbasierten Siemens-Anlagen erreicht und dabei kostengünstiger als die europäische Produktion bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| UMG-Si-Substitution bei PV mit niedrigen Spezifikationen | -1.4% | Asien-Pazifik, selektive Einführung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Exposition gegenüber Zwangsarbeits-Audits (Xinjiang) | -2.2% | Globale Lieferketten, konzentrierte Auswirkungen auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hoher Wasserverbrauch und regionales Knappheitsrisiko | -1.1% | China (Xinjiang, Innere Mongolei), aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

UMG-Si-Substitution bei PV mit niedrigen Spezifikationen

Verbessertes metallurgisches Silizium (UMG-Si), auf eine Reinheit von 4 oder 5 Neunen verfeinert, gewinnt bei Tier-2-Modulherstellern an Bedeutung, die bereit sind, einen Effizienzverlust von 0,5–1 Prozentpunkt gegen 15–20 % günstigeres Ausgangsmaterial einzutauschen. Chinesische Ingot-Zieher haben bis zu 10 % UMG-Si in multikristalline Blöcke eingemischt, was marginale Siemens-Anlagen mit Gewinnschwellenkosten über 8 USD pro Kilogramm in vorübergehende Stilllegungen treibt, die sich seit Anfang 2024 auf insgesamt etwa 50.000 Tonnen belaufen. Phosphor- und Borrückstände in UMG-Si verursachen jedoch eine Widerstandsdrift, die die Zelleffizienz über ein Jahrzehnt um 2–3 % reduziert, was seine Einführung in bankfähigen, finanzierungswürdigen Projekten einschränkt.

Exposition gegenüber Zwangsarbeits-Audits (Xinjiang)

Das US-amerikanische Uyghur Forced Labor Prevention Act geht davon aus, dass Waren aus Xinjiang belastet sind, es sei denn, Importeure liefern "klare und überzeugende" Beweise für das Gegenteil, was 2024 zu über 3.000 festgehaltenen Solarlieferungen führte[2]US-amerikanischer Zoll- und Grenzschutz, "Statistiken zum Uyghur Forced Labor Prevention Act," cbp.gov. Tier-1-Montagebetriebe, darunter Trina und JA Solar, haben sich zu rückverfolgbaren Lieferketten verpflichtet und Xinjiang-Material getrennt, das von 0,03 USD/kWh Kohlestrom profitiert. Europäische Käufer stehen vor ähnlichen Verpflichtungen im Rahmen der Richtlinie über die Sorgfaltspflicht von Unternehmen im Bereich Nachhaltigkeit, was die Compliance-Kosten um 0,02–0,03 USD pro Watt erhöht und eine zweigliedrige Preisstruktur schafft, bei der Nicht-Xinjiang-Polysilizium einen Aufschlag von 3–5 % erzielt. Produzenten in Sichuan und Yunnan erweitern ihre Kapazitäten, um dieser differenzierten Nachfrage gerecht zu werden, obwohl ihre Abhängigkeit von Wasserkraft die Kosten im Vergleich zu kohlebetriebenen Wettbewerbern um bis zu 1 USD pro Kilogramm erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: Siemens-Dominanz steht vor FBR-Disruption

Siemens (TCS-CVD) machte 2025 einen Polysilizium-Marktanteil von 66,46 % aus und stützt die Polysilizium-Marktgröße für Ausgangsmaterial, wobei eine Halbleiterreinheit von 11 Neunen erreicht wird. Der Wirbelschichtreaktor (Silan-FBR)-Prozess wächst jedoch bis 2031 mit einer CAGR von 14,26 %, indem Silizium bei 600–700 °C auf Keimpartikeln abgeschieden wird, was den Stromverbrauch um 40 % senkt und die Kapitalkosten auf 15.000–20.000 USD pro Tonne reduziert.

Die Granularsilizium-Plattform von GCL TECH erreichte 2024 120.000 Tonnen und strebt bis 2026 Kosten von 6 USD pro Kilogramm an, was das Preisgefälle vergrößert, das ältere Siemens-Linien mit Betriebskosten über 8 USD pro Kilogramm herausfordert. Hybridanlagen wie REC Silicons Moses Lake übernehmen beide Prozesse, um von Inflation-Reduction-Act-Gutschriften für Solar- und Halbleiterqualitätsproduktion zu profitieren. Trotz dieser Entwicklungen bleibt die Siemens-Technologie für Polysilizium in Chipqualität unverzichtbar, da nur sechs globale Betreiber den strengen Schwellenwert für metallische Verunreinigungen von unter 0,01 ppb erfüllen, was sicherstellt, dass ihre Preissetzungsmacht vor Schwankungen im Solarmarkt geschützt bleibt.

Nach Endverbraucherbranche: Dominanz der Solar-PV mit Halbleiterresilienz

Die Solarenergie (Photovoltaik) machte 2025 91,18 % der Polysiliziumproduktion aus und soll bis 2031 mit einer CAGR von 13,78 % wachsen, angetrieben durch die Einführung von TOPCon- und Perowskit-Silizium-Tandem-Technologien. Monokristalline Wafer, die heute über 95 % der Zellproduktion ausmachen, benötigen 5,5–6 Gramm Silizium pro Watt, was eine hohe Polysilizium-Nachfrage trotz schrittweiser Effizienzverbesserungen aufrechterhält.

Die Elektronikindustrie erzielt einen 3- bis 4-fachen Preisaufschlag aufgrund ihrer Anforderung an eine Reinheit von 9 bis 11 Neunen und Spezifikationen für metallische Verunreinigungen unter 0,01 ppb, die FBR- und UMG-Si-Ausgangsmaterial disqualifizieren. TSMCs Gate-all-around-Knoten haben den Siliziumverbrauch pro Wafer um 8 % erhöht, während Hemlocks durch den CHIPS Act unterstützte Erweiterung um 10.000 Tonnen in Tennessee darauf abzielt, Nordamerikas Abhängigkeit von asiatischen Importen bis Ende 2026 zu reduzieren. Exportbeschränkungen für fortschrittliche Lithografie in China haben die Polysilizium-Nachfrage indirekt angekurbelt, da ältere Werkzeuge mehr Wafer benötigen, um die Ausgabe fortschrittlicher Knoten zu erreichen.

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 64,37 % des Polysilizium-Marktwerts aus. Tongweis Produktionsbasis von 540.000 Tonnen und Barkosten von 5,50 USD pro Kilogramm stärken den Kostenvorteil der Region. Unverkaufte Lagerbestände von 400.000 Tonnen Ende 2024 drückten die Spotpreise jedoch unter 7 USD pro Kilogramm, was zu Produktionskürzungen bei Anlagen mit Gewinnschwellenkosten über 8 USD pro Kilogramm führte. Indiens Produktionsgebundenes Anreizprogramm im Wert von 2,4 Milliarden USD unterstützt die integrierte PV-Fertigung, aber über 95 % seines Polysiliziums werden noch immer aus China und Südostasien importiert. Japans Tokuyama verlagert sich auf die Produktion von Halbleiterqualität, um die Zyklizität des Solarmarktes zu mindern und gleichzeitig seine Expertise in der 11-Neunen-Reinheit zu nutzen.

Nordamerika revitalisiert seine Polysilizium-Lieferkette, unterstützt durch den Anreiz von 3 USD pro Kilogramm des Inflation Reduction Act und den CHIPS-Act-Zuschuss von Hemlock, die das Kostengefälle gegenüber Importen auf unter 10 % verringert haben. REC Silicons Moses-Lake-Anlage zielt darauf ab, bis 2026 10.000 Tonnen zu produzieren, was Inlandsinhaltsboni für Modulmontagebetriebe ermöglicht und die Logistikkosten für US-amerikanische Fertigungsbetriebe senkt. Kanadas 5-GW-Pipeline bleibt importabhängig, was das Potenzial für wasserkraftbetriebene Erweiterungen nahe der US-Grenze aufzeigt. Mexikos Zugang zum USMCA und niedrige Arbeitskosten positionieren es als potenziellen Fertigungsstandort, obwohl Netzinstabilität und begrenzte vorgelagerte Expertise Herausforderungen darstellen.

Der europäische Polysilizium-Markt profitiert von einer Preisdynamik mit Aufschlägen. Wackers Anlage in Burghausen mit einem CO₂-Fußabdruck von unter 20 kg CO₂/kg erzielt im Rahmen der CBAM-Berichterstattung einen Preisaufschlag von 5 %, der höhere Arbeits- und Energiekosten ausgleicht. Deutschland installierte 2024 14 GW PV-Kapazität, importiert aber noch immer über 90 % seines Polysiliziums, was Käufer geopolitischen Risiken aussetzt. Der Nahe Osten entwickelt sich zu einem wettbewerbsfähigen Lieferanten, wobei Qatar Solar Technologies und das in den Vereinigten Arabischen Emiraten ansässige United Solar Erdgasstrom nutzen, um eine Intensität von 35 kg CO₂/kg zu erreichen, frühe CBAM-Zölle zu vermeiden und europäische Wettbewerber zu unterbieten. Südamerika und Afrika bleiben importabhängig, obwohl Brasiliens 10-GW-Versorgungspipeline und die REIPPP-Erweiterung Südafrikas eine regionale Produktion rechtfertigen könnten, wenn die Frachtkosten steigen.

Wettbewerbslandschaft

Der Polysilizium-Markt bleibt konzentriert, wobei die fünf größten Unternehmen 2025 etwa 64 % der globalen Kapazität kontrollieren. Die Preissetzungsmacht nimmt jedoch ab, da die FBR-Technologie die Produktionskosten senkt. Westliche Lieferanten verlassen sich auf politische Anreize, wie die Nutzung von IRA- und CHIPS-Gutschriften durch Hemlock und REC Silicon, während Wacker von CBAM-konformem kohlenstoffarmem Material für Preisaufschläge profitiert. Vertikale Integration ist eine Schlüsselstrategie, wobei Tongwei und GCL TECH die Produktion von Wafern und Zellen ausweiten, während LONGi und JA Solar langfristige Polysilizium-Abnahmeverträge mit eingebetteten Kohlenstoffgrenzen sichern.

Die FBR-Technologie treibt Disruption voran und bietet einen um 40 % niedrigeren Energieverbrauch und schnellere Hochlaufzeiten um 12–18 Monate im Vergleich zu Siemens-Reaktoren. Die Patentaktivität bleibt hoch, wobei Wacker und Hemlock im Zeitraum 2024–2025 jeweils über 20 Prozessverbesserungspatente angemeldet haben, mit Schwerpunkt auf geschlossener Trichlorsilan-Rückgewinnung und plasmagestützter Abscheidung. ESG-Konformität wird zunehmend kritisch; ISO-14064-Audits erhöhen die Gemeinkosten um 2–3 %, ermöglichen jedoch den Zugang zu europäischen Ausschreibungen, die von CBAM-Gebühren befreit sind. Zwangsarbeitsbedenken fragmentieren den Markt, da Silizium aus Xinjiang mit einem Abschlag von 3–5 % gehandelt wird und in den Vereinigten Staaten Beschlagnahmerisiken ausgesetzt ist, was Produzenten dazu veranlasst, den Betrieb trotz höherer Stromtarife nach Sichuan und Yunnan zu verlagern.

Marktführer im Polysilizium-Bereich

Tongwei Co., Ltd

Wacker Chemie AG

GCL TECH

Xinte Energy Co., Ltd

Daqo New Energy Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: United Solar Holding nahm den Betrieb seiner Polysilizium-Produktionsanlage in der Sohar Freezone, Oman, auf. Die Anlage hatte eine erwartete jährliche Produktionskapazität von 100.000 Tonnen.

- August 2025: Chinesische Polysilizium-Hersteller schlugen einen Fonds in Höhe von 50 Milliarden RMB (7 Milliarden USD) vor, um etwa ein Drittel der Produktionskapazität des Landes zu erwerben und stillzulegen, um das schwerwiegende Überangebot in der Branche zu beheben. Die Initiative umfasste wichtige Produzenten wie Tongwei, GCL TECH, Daqo New Energy und andere.

Berichtsumfang des globalen Polysilizium-Markts

Polykristallines Silizium ist das wichtigste Ausgangsmaterial in der kristallinen siliziumbasierten Photovoltaikindustrie und wird für die Herstellung konventioneller Solarzellen verwendet.

Der Polysilizium-Markt ist nach Produktionsprozess, Endverbraucherbranche und Geografie segmentiert. Nach Produktionsprozess ist der Markt in Siemens (TCS-CVD), Wirbelschichtreaktor (Silan-FBR) und verbessertes metallurgisches Silizium (UMG) segmentiert. Nach Endverbraucherbranche ist der Markt in Solarenergie (Photovoltaik) sowie Elektronik und Halbleiter segmentiert. Die Solarenergie (Photovoltaik) ist weiter in monokristalline Solarmodule und multikristalline Solarmodule unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polysilizium in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Siemens (TCS-CVD) |

| Wirbelschichtreaktor (Silan-FBR) |

| Verbessertes metallurgisches Silizium (UMG) |

| Solarenergie (Photovoltaik) | Monokristallines Solarmodul |

| Multikristallines Solarmodul | |

| Elektronik und Halbleiter |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsprozess | Siemens (TCS-CVD) | |

| Wirbelschichtreaktor (Silan-FBR) | ||

| Verbessertes metallurgisches Silizium (UMG) | ||

| Nach Endverbraucherbranche | Solarenergie (Photovoltaik) | Monokristallines Solarmodul |

| Multikristallines Solarmodul | ||

| Elektronik und Halbleiter | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polysilizium-Markt?

Der Polysilizium-Markt hat einen Wert von 18,45 Milliarden USD und soll bis 2031 einen Wert von 34,19 Milliarden USD erreichen.

Wie schnell wächst der Wirbelschichtreaktor-Produktionsprozess bis 2031?

Der Wirbelschichtreaktor soll bis 2031 mit einer CAGR von 14,26 % wachsen, da Produzenten niedrigere Energiekosten anstreben.

Welche Region hält 2025 den größten Anteil an der globalen Polysilizium-Kapazität?

Der Asien-Pazifik-Raum hält 64,37 % des Marktwerts im Jahr 2025.

Welcher Anreiz treibt das Polysilizium-Onshoring in den USA voran?

Der Inflation Reduction Act gewährt 3 USD pro Kilogramm für inländisches Polysilizium und verringert damit das Kostengefälle gegenüber Importen.

Seite zuletzt aktualisiert am: