Polyethylenterephthalat (PET) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

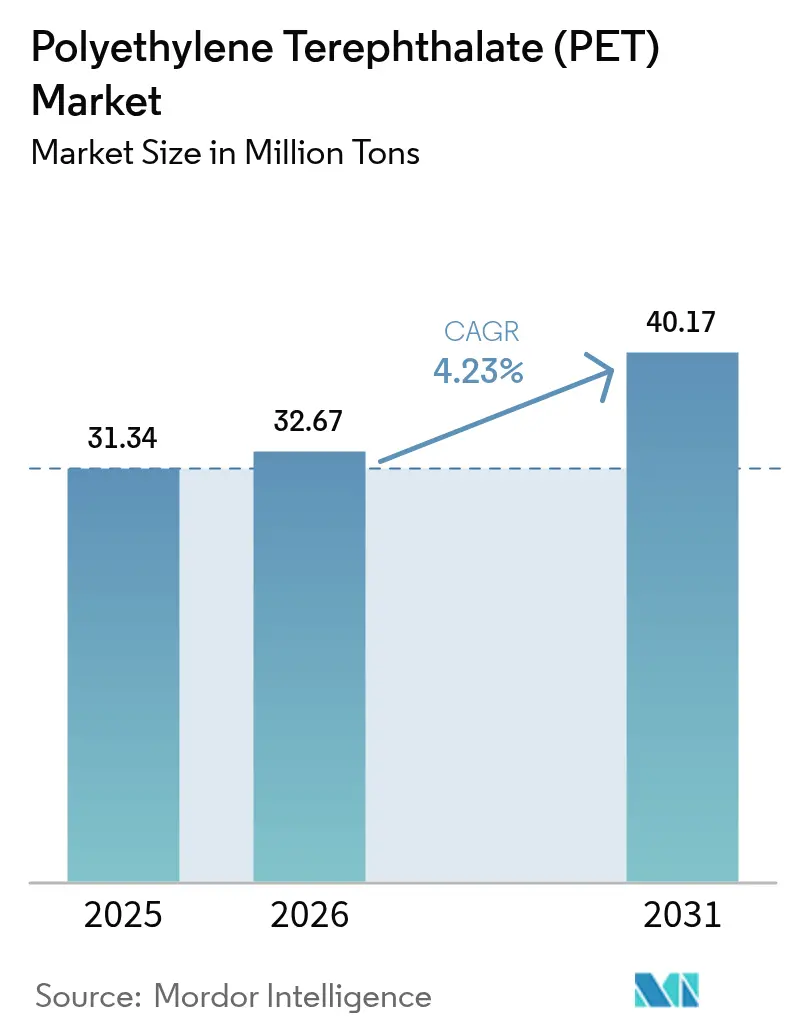

| Marktvolumen (2026) | 32.67 Millionen Tonnen |

| Marktvolumen (2031) | 40.17 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

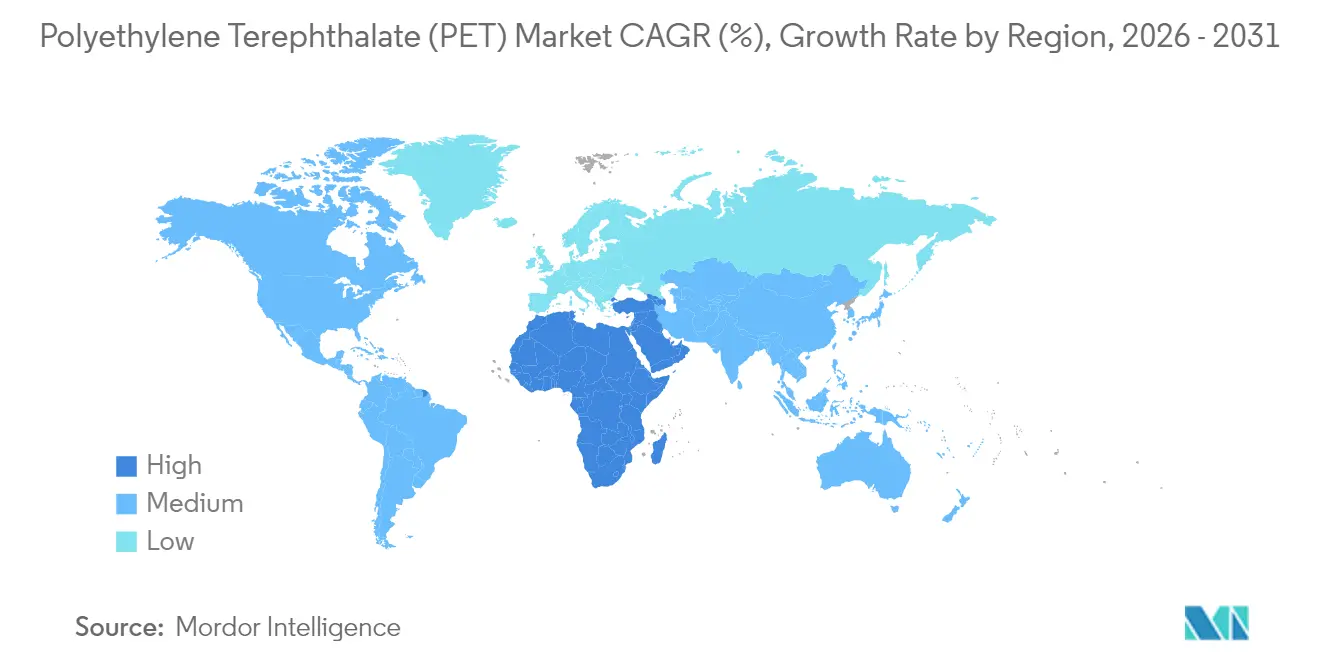

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyethylenterephthalat (PET) Marktanalyse von Mordor Intelligence

Die Größe des Polyethylenterephthalat-Marktes wird im Jahr 2026 auf 32,67 Millionen Tonnen geschätzt, ausgehend vom Wert 2025 von 31,34 Millionen Tonnen, mit Projektionen für 2031 von 40,17 Millionen Tonnen, was einem Wachstum von 4,23 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der ausgewogenen Barriereleistung, Kostenkonkurrenzfähigkeit und Recyclingfähigkeit des Materials, was seine Rolle in der Getränkeverpackung stärkt, während Elektronik und technische Textilien die Anwendungsbasis erweitern. Die robuste Nachfrage im Asien-Pazifik-Raum, ausgeweitete regulatorische Anforderungen für Recyclingmaterialien und technologische Fortschritte beim chemischen Recycling stützen die Volumenexpansion. Nachhaltigkeitsverpflichtungen von Markeninhabern schaffen planbare Abnahmemengen für rPET (Recyceltes Polyethylenterephthalat), während kostenfokussierte Beschaffung in Schwellenmärkten die Nachfrage nach Neuharzen aufrechterhält. Rohstoffvolatilität und Substitutionsbedrohungen durch PEF (Polyethylenfuranoat) oder Aluminium schaffen Gegenwind; dennoch positionieren Investitionen in geschlossene Kreislaufsysteme und Spezialqualitäten den PET (Polyethylenterephthalat) Markt für diversifiziertes Wachstum.

Wichtigste Erkenntnisse des Berichts

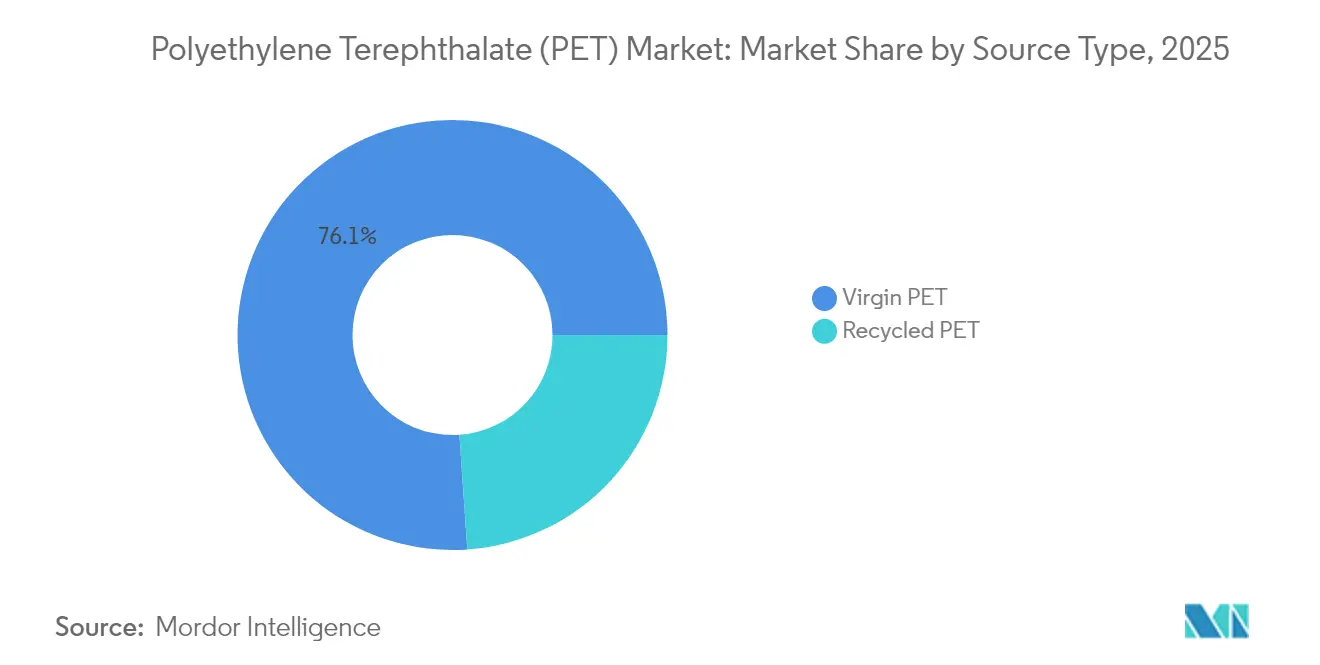

- Nach Quellentyp: Virgin-Harz hatte im Jahr 2025 einen Anteil von 76,10 % am Polyethylenterephthalat (PET) Marktvolumen, während Recycling-Polyethylenterephthalat (PET) bis 2031 mit einer CAGR von 8,02 % zunimmt.

- Nach Endverbrauchssektor: Verpackungen machten 2025 96,10 % der Nachfrage aus; Elektro und Elektronik ist mit einer CAGR von 5,55 % bis 2031 das am schnellsten wachsende Segment.

- Nach Geografie: Asien-Pazifik repräsentierte 47,10 % des Volumens im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 5,05 % über 2026–2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyethylenterephthalat (PET) Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel zu flasche-zu-flasche geschlossenen Kreislaufrecyclingsystemen | +1.2% | Global; am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum der aseptischen und Heißabfüll-PET-Verpackungen in Schwellenmärkten | +0.9% | Asien-Pazifik als Kern; Ausbreitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Filamentqualität-PET in technischen Textilien | +0.7% | Automobilzentren weltweit | Langfristig (≥ 4 Jahre) |

| Verpflichtungen der Markeninhaber auf 50 % rPET-Anteil bis 2030 | +0.8% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Substitution von Einwegkunststoffen | +0.5% | EU führend; Ausweitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel zu flasche-zu-flasche geschlossenen Kreislaufrecyclingsystemen

Sammelquoten von 75 % für Polyethylenterephthalat (PET) Getränkeflaschen in Europa im Jahr 2024 haben den Recyclinganteil in neuen Flaschen auf 24 % gesteigert und nähern sich dem Ende 2025 wirksamen Mindestgehalt von 25 %.[1]Petcore Europe, „2024 PET-Recyclingbericht”, petcore-europe.org Hochwertige Flocken, die aus Tray-Anwendungen umgeleitet wurden, haben das regionale Angebot verknappt und die europäischen rPET (Recyceltes Polyethylenterephthalat) Aufpreise nahe USD 750–800 pro Tonne über dem Neuharz gehalten. Die Grenzen des mechanischen Recyclings treiben Investitionen in katalytische Glykolyse und Pyrolyse an, doch Skalierungskosten und Rohstoffvariabilität begrenzen die unmittelbaren Auswirkungen. Multinationale Unternehmen kofinanzieren weiterhin Infrastruktur, um sich Rohstoffe zu sichern, und definieren dabei langfristige Beschaffungsstrategien im Polyethylenterephthalat (PET) Markt neu.

Rasches Wachstum der aseptischen und Heißabfüll-PET-Verpackungen in Schwellenmärkten

Schwellenmärkte in Südostasien und Lateinamerika beschleunigen die Einführung von wärmegehärteten Flaschen, da Lücken in der Kühlkette bestehen bleiben. Die Wärmebeständigkeit von Polyethylenterephthalat (PET) ermöglicht eine Lagerung bei Umgebungstemperatur für Säfte und Milchgetränke und reduziert den Verderb in Gebieten mit unzuverlässiger Stromversorgung.[2]Tekra Corporation, „Wärmegehärtetes PET in aseptischer Verpackung”, tekra.com Die Preisprämien für wärmegehärtete Qualitäten begünstigen etablierte Anbieter mit Spezialausrüstung, während Regulatoren aseptische Verpackungen zunehmend als Säule der Ernährungssicherheitspolitik bezeichnen. Der Trend erweitert den Polyethylenterephthalat (PET) Markt über kohlensäurehaltige Getränke hinaus und unterstützt regionale Harzverarbeiter, die in Streckblas-Formgebungsaufrüstungen investieren.

Ausweitung von Filamentqualität-PET in technischen Textilien

Automobilsicherheitsvorschriften und Elektrifizierungsprogramme erhöhen die Nachfrage nach hochfesten PET-Garnen in Sicherheitsgurten, Airbags und Batteriedämmung. Filamentqualität-Harz muss die Dimensionsstabilität über Temperaturschwankungen hinweg aufrechterhalten, was eine präzise Steuerung der intrinsischen Viskosität und Additivpakete erfordert. Elektronikhersteller verwenden PET-Substrate auf Folienbasis für flexible gedruckte Schaltkreise und faltbare Displays, was den Bedarf an Spezialharzen steigert. Diese hochwertigen Abnehmer diversifizieren Einnahmequellen und stärken die Widerstandsfähigkeit gegenüber zyklischen Getränkemengen im breiteren PET-Markt.

Verpflichtungen der Markeninhaber auf 50 % rPET (Recyceltes Polyethylenterephthalat) Anteil bis 2030

Unternehmensziele gestalten Harzentscheidungen; jedoch unterstreicht die Revision von Coca-Cola auf ein globales rPET-Ziel von 30–35 % bis 2035 Engpässe im Angebot und Kostendruck. Das Ziel von PepsiCo, 100 % rPET für seine Hauptmarke in den USA bis 2030 zu erreichen, bleibt bestehen und verdeutlicht unterschiedliche regionale Machbarkeit. Die Planbarkeit der Nachfrage ermutigt Recycler, Wasch- und Pelletiererweiterungen zu finanzieren, obwohl die Lücke zwischen Zusagen und verfügbarem Angebot die Aufpreise, insbesondere in Europa und Nordamerika, hoch hält. Marken differenzieren sich durch Nachhaltigkeitsansprüche und beeinflussen Verbraucherpräferenzen im PET-Markt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der PX (Paraxylol) und MEG (Monoethylenglykol) Rohstoffpreise | -1.1% | Global; Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Überschussrisiko durch Flasche-zu-Faser-Downcycling | -0.6% | Reife Recyclingregionen | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch PEF und Aluminium | -0.4% | Premium- Segmente in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der PX (Paraxylol) und MEG (Monoethylenglykol) Rohstoffpreise

Paraxylol (PX) und Monoethylenglykol (MEG) machen etwa 85 % der variablen PET-Kosten aus und binden die Margen an Rohölschwankungen. Integrierte asiatische Komplexe genießen logistische Vorteile, während europäische und nordamerikanische Hersteller Fracht- und Energieaufschläge absorbieren. Geopolitische Störungen und Versandbeschränkungen haben die interregionalen Preisunterschiede zuletzt ausgeweitet und die Exportwettbewerbsfähigkeit eigenständiger Anlagen geschwächt. Absicherungsinstrumente bieten teilweise Entlastung, erhöhen jedoch die Vertragskomplexität, insbesondere für kleine Verarbeiter ohne ausreichende Bilanzkraft.

Substitutionsbedrohung durch PEF und Aluminium

Biobasiertes PEF bietet eine 10- bis 15-fach höhere Sauerstoffbarriere als PET und spricht Premium-Getränkemarken an, die Differenzierung anstreben; die Kapazität bleibt jedoch weltweit unter 50 Kilotonnen, und die Preise liegen 30 % über PET. [3]Packaging Europe, „PEF versus PET: Barriereleistung”, packagingeurope.com Aluminiumdosen gewinnen im Craft-Getränkebereich aufgrund reifer Recyclingkreisläufe an Bedeutung, trotz energieintensiver Produktion. Wechselkosten, die mit Formgebungslinien und Lieferketten verbunden sind, binden Mainstream-Marken nach wie vor an den PET-Markt; kontinuierliche Innovation bei Barrierebeschichtungen und kohlenstoffarmen Rohstoffen ist jedoch erforderlich, um langfristiger Verdrängung entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Recyclingqualitäten überholen Neuware

Neuharz machte im Jahr 2025 76,10 % der globalen Lieferungen aus – etwa 23,85 Millionen Tonnen – aufgrund von Kosteneffizienz und gleichmäßiger Qualität. Recycling-PET mit knapp unter 7,5 Millionen Tonnen verzeichnete die steilste CAGR-Projektion von 8,02 %, da Vorschriften und Markenziele die Nachfrage steigern. Europa war führend bei der Einführung, wobei 39 % des lokal produzierten rPET im Jahr 2024 wieder in Flaschen einfloss; dennoch hielten enge Rohstoffversorgung und Lücken bei der Getrenntsammlung die Preisaufschläge in Nordamerika bei USD 150–200 pro Tonne über Neuware und in der EU (Europäische Union) bei bis zu USD 800 pro Tonne aufrecht.

Einschränkungen beim mechanischen Recycling hinsichtlich Farbe und Verunreinigung haben das Interesse an chemischer Depolymerisation beschleunigt, obwohl die Kapitalintensität eine weit verbreitete Einführung vor 2028 hemmt. Investitionen in lebensmittelechte Pelletierlinien erweitern den nutzbaren rPET-Anteil und verringern den Kostenunterschied. Neuharzhersteller sichern sich durch eigene Recyclingeinheiten den Zugang zu Ballen, was den Wettbewerb entlang des Neu-Recycling-Kontinuums im sich entwickelnden PET-Markt neu definiert.

Nach Endverbrauchsbranche: Elektronik gewinnt an Dynamik

Verpackungsanwendungen machten 2025 96,10 % der Nachfrage aus, was die Optimierung von PET für Getränke-, Lebensmittel- und Körperpflegebehälter widerspiegelt. Das Getränkewachstum in Entwicklungsregionen untermauert das Basisvolumen. Elektro und Elektronik, obwohl in Tonnage gering, wird bis 2031 mit einer CAGR von 5,55 % prognostiziert, da flexible Displays, gedruckte Schaltkreise und Isolierfolien auf PET-Substrate mit hoher dielektrischer Festigkeit und Dimensionsstabilität migrieren. Automobilhersteller spezifizieren PET-Garne für Sicherheitsgurte und Airbag-Gewebe und nagen weiter am Verpackungsanteil, gemessen am Wert.

Die Ausweitung der Elektronik erfordert ultrasauberes Harz mit enger Molekulargewichtsverteilung, was Harzhersteller dazu veranlasst, dedizierte Produktionslinien zu installieren. Der Wertgewinn pro Kilogramm übertrifft die Commodity-Verpackung und verbessert den Margen-Mix. Industrie und Maschinenbau sowie Bau absorbieren Spezialfolien und -platten für Schutzverglasungen und Isolierungen und verankern diversifizierte Absatzmärkte inmitten sich verändernder Nachhaltigkeitsstandards. Diese Verschiebungen verteilen die Umsätze im PET-Markt schrittweise über die Verpackung hinaus.

Geografische Analyse

Asien-Pazifik dominierte mit 47,10 % des Volumens im Jahr 2025, nahezu 14,8 Millionen Tonnen, aufgrund integrierter Rohstoffkapazitäten und wachsender Verbrauchernachfrage. China behält die größte Produktionsbasis, während Indiens Verbrauch durch das Wachstum bei verpackten Lebensmitteln und Recyclinginvestitionen zunimmt. Südostasiatische Nationen wie Indonesien und Thailand bauen Kapazitäten auf, um regionale Getränke- und Textilzentren zu bedienen. Indorama Ventures hat seinen lokalen Fußabdruck durch ein Joint Venture mit Varun Beverages gestärkt und damit die Strategie der Verknüpfung von Skalierung mit lokalem Marktzugang verdeutlicht.

Europa und Nordamerika tragen kleinere Anteile bei, führen jedoch bei regulatorischen Rahmenbedingungen, die die rPET-Aufnahme stimulieren. Die EU verzeichnete 2024 eine PET-Flaschen-Recyclingrate von 75 %, was die inländische rPET-Nachfrage über globale Normen hinaus trieb. Hohe Energie- und Arbeitskosten belasten lokale Hersteller; die Nähe zu Markeninhabern, die kohlenstoffarme Verpackungen suchen, unterstützt jedoch die Produktion hochwertiger Spezialitäten. Nordamerika profitiert von der Rohstoffökonomie auf Schieferbasis; Importdruck aus Asien dämpft jedoch Margengewinne und drängt Hersteller zu technischen und Recyclingqualitäten, um im PET-Markt wettbewerbsfähig zu bleiben.

Der Nahe Osten und Afrika verzeichneten die schnellste CAGR-Prognose von 5,05 %. Golfstaatliche Produzenten nutzen vorteilhafte Rohstoffe, und Unternehmen wie Borouge planen bis 2028 Kapazitäten von über 6,6 Millionen Tonnen pro Jahr, mit dem Ziel, nach Asien und Afrika zu exportieren. Die Inlandsnachfrage steigt mit Urbanisierung und Infrastrukturausgaben, insbesondere für Flaschenwasser und Milchgetränke. Politische Instabilität und Wasserknappheit stellen Herausforderungen dar; Rohstoffökonomie und geografische Lage zwischen Europa und Asien bieten jedoch strategische Versandrouten.

Wettbewerbslandschaft

Der globale Polyethylenterephthalat (PET) Markt ist mäßig konzentriert. Europäische und nordamerikanische Unternehmen richten sich auf Spezialfolien, medizinische Qualitäten und chemische Recyclingtechnologien aus, um Margen gegenüber preisgünstigen asiatischen Exporten zu verteidigen. SABIC und Borouge bauen Kapazitäten im Nahen Osten mit Exportausrichtung aus und nutzen dabei vorteilhaftes Ethylenglykol und Paraxylol. Strategische Maßnahmen umfassen Kapazitätserweiterungen, Joint Ventures für die Beschaffung von Flaschenflakes und die Lizenzierung von Glykolysetechnologien. Unternehmen, die Barrierebeschichtungs- oder biobasierte Rohstoffkapazitäten ausbauen, positionieren sich für Premium-Segmente, die gegenüber Commodity-Zyklen im PET-Markt widerstandsfähig sind. Das Rennen um die Sicherung von Post-Consumer-Rohstoffen intensiviert den Wettbewerb auf der Sammlungsstufe und beeinflusst die Ballen-Preisgestaltung und regionale Verfügbarkeit.

Führende Unternehmen im Polyethylenterephthalat (PET) Markt

Indorama Ventures Public Co. Ltd.

Sinopec (China Petrochemical Corporation)

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Polyplex, ein in den USA ansässiger Hersteller von Polyesterfolien, gab Pläne zur Erweiterung seiner Produktionsanlage in Decatur, Alabama, bekannt, mit Inbetriebnahme im Jahr 2025. Die Anlage hat eine neue biaxial orientierte Polyethylenterephthalat (BOPET) Linie mit einer Jahreskapazität von 50.000 Tonnen eingeführt.

- Oktober 2024: Die Suntory Group, ein namhafter japanischer Brauer und Destillateur, gab Pläne bekannt, Polyethylenterephthalat (PET) Flaschen einzuführen. Diese innovativen Flaschen, hergestellt aus Paraxylol aus gebrauchtem Speiseöl (UCO), werden in ausgewählten Produkten eingesetzt. Diese Initiative wird etwa 45 Millionen PET-Flaschen unter Verwendung des aus UCO gewonnenen Materials produzieren.

Globaler Polyethylenterephthalat (PET) Marktberichtsumfang

Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbrauchsbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Virgin-PET |

| Recycling-PET (rPET) |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Quellentyp | Virgin-PET | |

| Recycling-PET (rPET) | ||

| Nach Endverbrauchsbranche | Automobil | |

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbrauchsbranche - Bau und Konstruktion, Verpackung, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die Endverbrauchsbranchen, die im Rahmen des Polyethylenterephthalat-Marktes berücksichtigt werden.

- Harz - Im Rahmen der Studie wird Virgin-Polyethylenterephthalat-Harz in primären Formen wie Flüssigkeit, Pulver, Pellet usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein steifes Material mit glatter Oberfläche. Es widersteht problemlos Verschleiß in anspruchsvollen Arbeitsumgebungen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Festpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgezogenes Stück, meist mit unebener Oberfläche, und ist die Grundlage von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekanntesten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der geläufige Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme zur gewünschten Form und Breite gebondet werden. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschmelzen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden üblicherweise automatisch über Zuführgeräte/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch als Vorproduktionspellets oder Nurdles bekannt, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Virgin-Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder entwickelt wurde. Es kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und extrinsisch), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenangaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen