Polyethylenterephthalat (PET)-Schaumstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

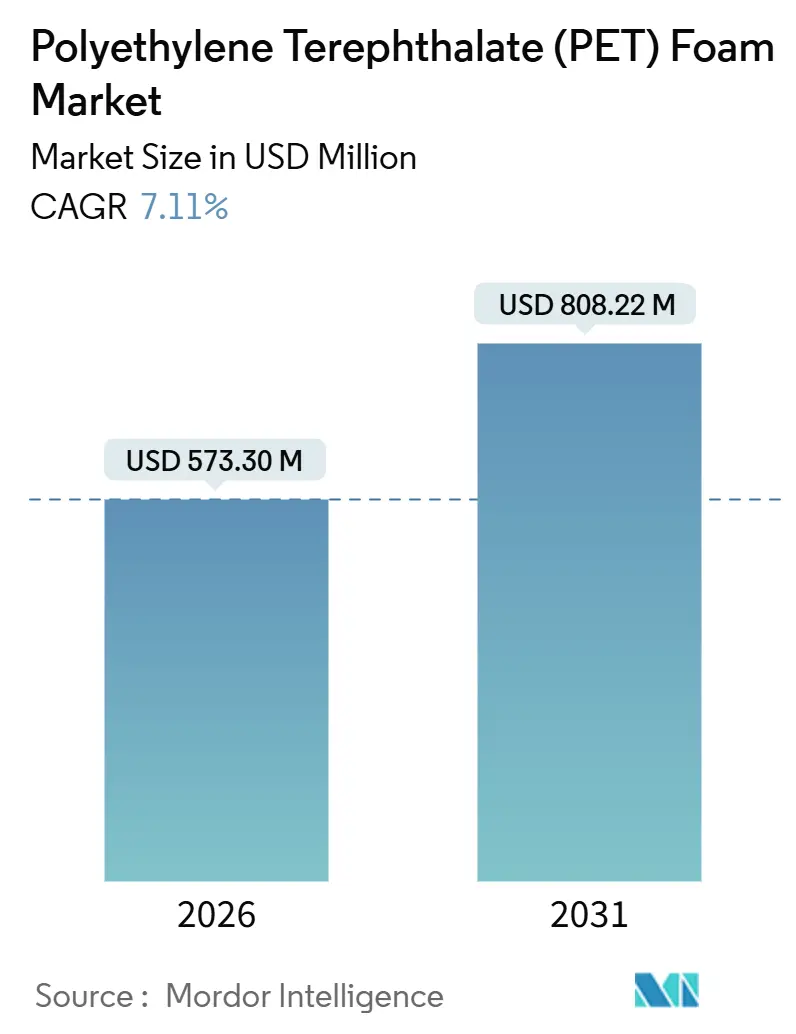

| Marktgröße (2026) | 573.30 Millionen US-Dollar |

| Marktgröße (2031) | 808.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyethylenterephthalat (PET)-Schaumstoffmarktanalyse von Mordor Intelligence

Die Größe des Polyethylenterephthalat-Schaumstoffmarktes wird im Jahr 2026 auf 573,30 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 7,11 % während des Prognosezeitraums (2026–2031) 808,22 Millionen USD erreichen. Die Nachfrage folgt langfristigen strukturellen Verschiebungen hin zu leichten, recycelbaren Sandwichkernen in Windturbinenblättern, Elektrofahrzeugstrukturen und Schiffsrümpfen. Längere Blätter für Offshore-Turbinen, strengere Flottenverbrauchsvorschriften und verschärfte Grünbau-Normen verlagern die Beschaffung weg von Balsaholz-, Polyvinylchlorid- und Styrol-Acrylnitril-Kernen. Etablierte Anbieter reagieren mit Kapazitätserweiterungen im Asien-Pazifik-Raum, oberflächenbehandelten Varianten mit geringer Harzaufnahme und Qualitäten mit höherem Recyclinganteil. Kostenunterschiede zwischen Primär- und Recyclingrohstoffen sowie Wärmeformbeständigkeitsgrenzen oberhalb von 100 °C schränken das Substitutionspotenzial bei einigen Hochtemperatur-Mobilitätsbauteilen weiterhin ein.

Wichtigste Erkenntnisse des Berichts

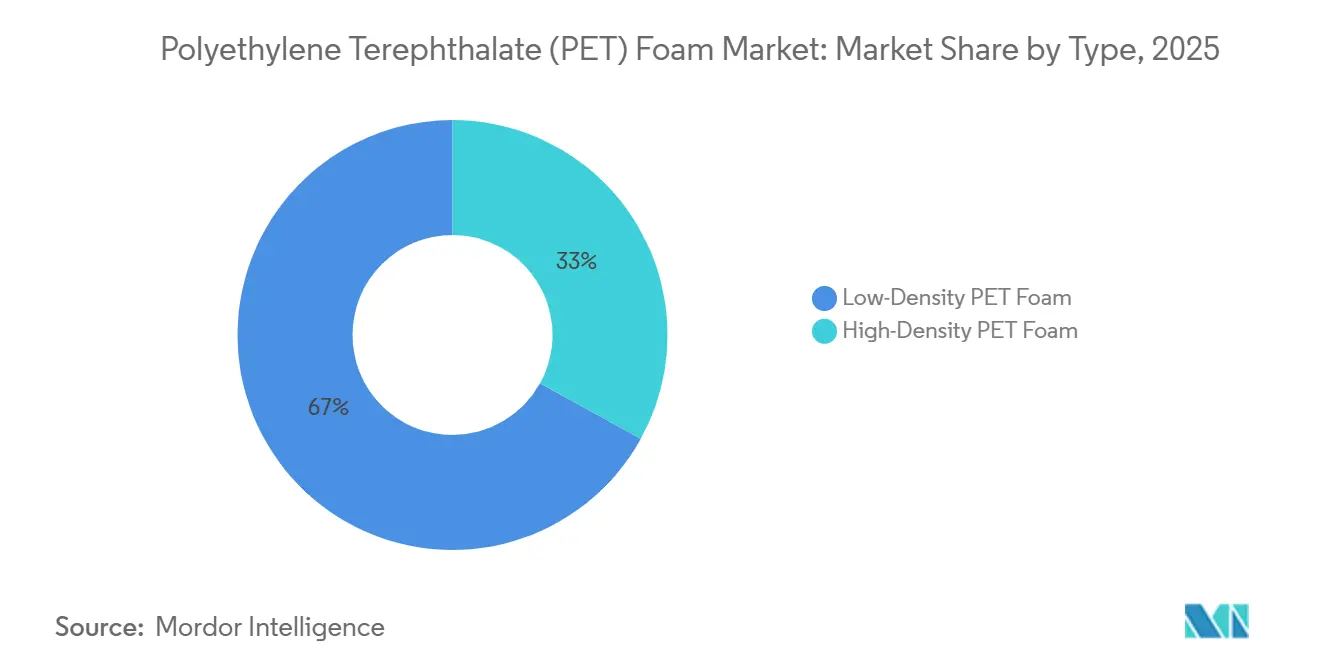

- Nach Typ entfielen im Jahr 2025 66,98 % des Marktanteils am Polyethylenterephthalat (PET)-Schaumstoffmarkt auf Qualitäten niedriger Dichte, die bis 2031 voraussichtlich eine CAGR von 7,22 % verzeichnen werden.

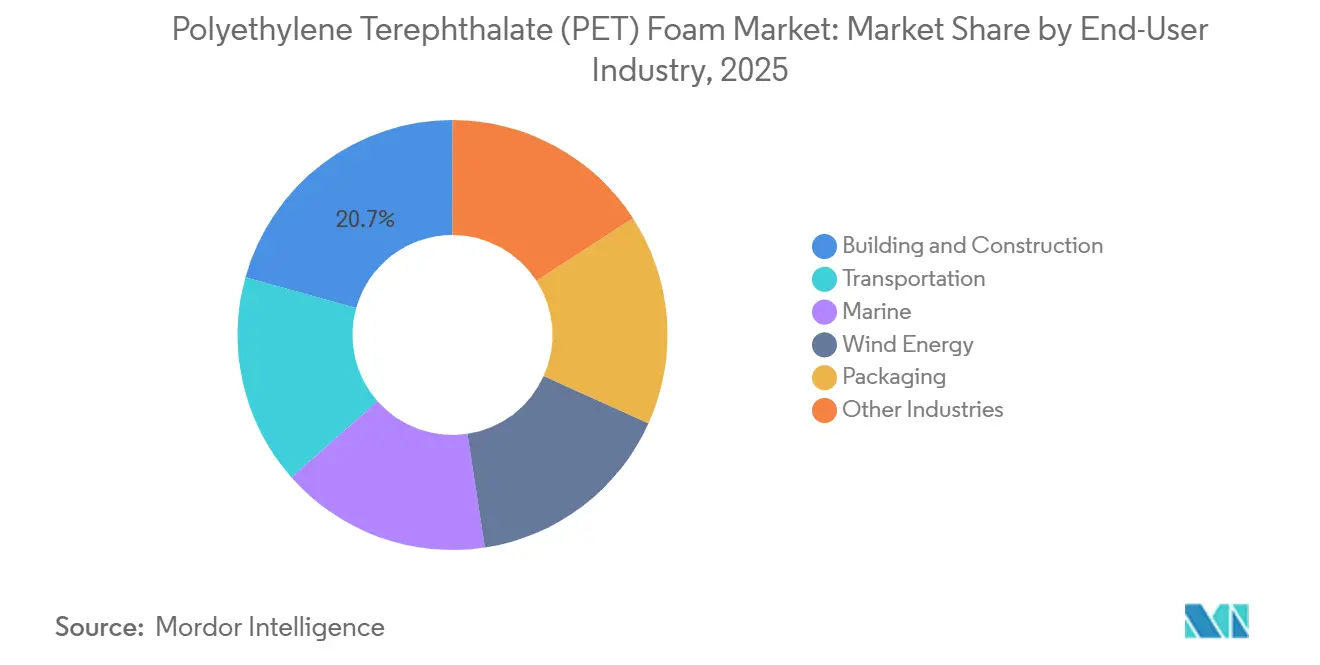

- Nach Endverbraucher entfielen im Jahr 2025 20,67 % des Marktanteils am Polyethylenterephthalat (PET)-Schaumstoffmarkt auf Bauwesen und Konstruktion, während Windenergie mit einer CAGR von 8,02 % bis 2031 alle anderen Anwendungen übertrifft.

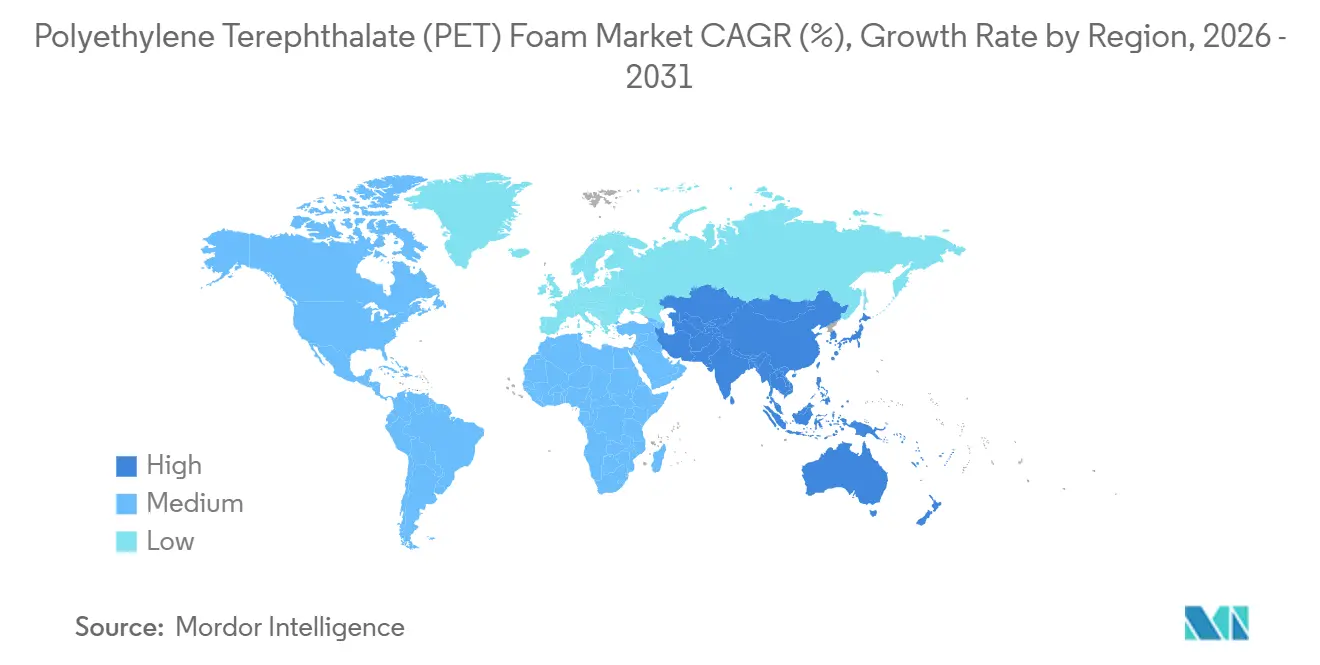

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 57,67 % auf Asien-Pazifik, das bis 2031 jährlich um 8,11 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Polyethylenterephthalat (PET)-Schaumstoffmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck über alle Mobilitätsplattformen hinweg | +1.8% | Global, mit Schwerpunkt in Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Ausbau der Windenergieleistung und größere Rotorblätter | +2.3% | Global, angeführt von Asien-Pazifik (China, Indien) und Europa (Offshore Nordsee, Ostsee) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Wärmedämmung im Grünbau | +0.9% | Nordamerika und EU, frühe Einführung im städtischen China | Mittelfristig (2–4 Jahre) |

| Umstieg auf zirkuläre, recycelte PET-Rohstoffe | +1.4% | EU-Kernmarkt, Ausweitung auf Asien-Pazifik, Nordamerika im Entstehen | Langfristig (≥ 4 Jahre) |

| Entstehung von PET-Schaumstoffkernen für UAV/Drohnen-Zellen | +0.5% | Nordamerika und EU-Verteidigungssektor, kommerzielle Drohnen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck über alle Mobilitätsplattformen hinweg

Kraftstoffverbrauchs- und CO₂-Emissionsvorschriften in den Vereinigten Staaten und der Europäischen Union zwingen Automobilhersteller, das Fahrzeuggewicht zu senken und gleichzeitig die Crashsicherheit zu gewährleisten[1]US-Verkehrsministerium, "Corporate Average Fuel Economy Standards," transportation.gov. PET-Schaumstoff-Sandwichplatten in Batteriegehäusen ermöglichen Gewichtseinsparungen gegenüber Aluminium und verlängern die Reichweite von Elektrofahrzeugen. Nutzfahrzeughersteller rüsten Kühlfahrzeugaufbauten mit PET-Kernplatten nach, um Wärmedämmung und strukturelle Steifigkeit zu kombinieren. Luft- und Raumfahrtanwender qualifizieren das Material für Tragflächen unbemannte Luftfahrzeuge, doch Zertifizierungszyklen verzögern den Markteintritt über 2028 hinaus. Die Durchdringung ist in motornahen oder abgasnahen Bereichen noch begrenzt, da die Schaumstoffeigenschaften oberhalb von 100 °C rasch abnehmen.

Ausbau der Windenergieleistung und größere Rotorblätter

Die globalen Windenergiezubauten werden bis 2028 jährlich wachsen. Die Länge von Offshore-Rotorblättern hat inzwischen bedeutende Schwellenwerte überschritten, was zu Zentrifugalkräften führt, die den Einsatz schwererer Kernmaterialien ausschließen. PET-Schaumstoff dominiert die äußeren Blattspitzenbereiche und übertrifft Balsaholz in der Ermüdungsbeständigkeit bei gleichzeitig geringerer Dichte. Durch den Einsatz von Recyclingmaterial für seine Kerne hat LM Wind Power den Lebenszykluskohlenstoffabdruck der Rotorblätter erfolgreich reduziert. Chinas Windblatt-Hersteller, die mehr als die Hälfte der weltweiten Produktion ausmachen, intensivieren ihre Bemühungen, da das Land bis 2030 erhebliche Offshore-Kapazitäten anstrebt.

Nachfrage nach Wärmedämmung im Grünbau

Aktualisierte Gewerbegebäudenormen in Nordamerika und Europa schreiben vor, dass Dach- und Wandaufbauten R-Werte von mehr als 30 erreichen müssen. Mit einer Wärmeleitfähigkeit von weniger als 0,030 W/m·K und Druckfestigkeiten, die expandiertes Polystyrol übertreffen, ermöglicht PET-Schaumstoff schlankere Fassaden und größere vermietbare Grundflächen. In China treiben Grünbau-Zertifizierungen eine rasche Verbreitung in gehobenen Hochhausentwicklungen voran. Strenge Sicherheitsanforderungen, Brandschutzklassen der Klasse B-s2,d0 gemäß EN 13501-1, werden ohne den Einsatz halogenierter Flammschutzmittel erfüllt. Aufgrund der höheren Kosten im Vergleich zu Polyurethan bleibt die Anwendung jedoch auf Luxushochhäuser beschränkt.

Umstieg auf zirkuläre, recycelte PET-Rohstoffe

Chemische Depolymerisationstechnologien wandeln Altflaschen in Monomere in Primärqualität mit hoher Reinheit um. SOPRALOOPs Pilotanlage aus dem Jahr 2024 zielt auf die Produktion von Recyclingharz bis 2027 ab, obwohl hohe Investitionsausgaben die Einführung verlangsamen[2]SOPRALOOP, "Ankündigung der chemischen Recycling-Pilotanlage," sopraloop.eu . Getränkemandaten für Recyclinganteil in China lenken Flaschenströme um und verknappen das Angebot für Strukturschäume. Gurits Kerdyn FR+ enthält Recyclingmaterial und behält die marine Brandschutzzertifizierung. Recyclingharzpreise belasten die Margen der Verarbeiter im Vergleich zu Primärmaterial.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgereifte Substitute (PVC, SAN, Balsaholz) schränken die Preisgestaltung ein | -1.2% | Global, besonders ausgeprägt in kostenempfindlichen Wind- und Marinesegmenten | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit und Kosten von recyceltem PET-Harz | -0.8% | EU und Nordamerika als Kernmärkte, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Wärmeformbeständigkeitsgrenzen oberhalb von 100 °C für Hochtemperaturbauteile | -0.6% | Automobil- und Luft- und Raumfahrtanwendungen in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgereifte Substitute schränken die Preissetzungsmacht ein

Balsaholz, Polyvinylchlorid und Styrol-Acrylnitril-Schäume haben durch Preisunterbietung von PET ihre Marktstellung in Windblatt-Wurzelbereichen gefestigt. Der Balsaholzabsatz wächst jährlich, begünstigt durch die Vertrautheit der Blatthersteller mit seiner Verarbeitung. Evonik's Polymethacrylimid-Schaumstoff spart Harz und dominiert Hochtemperatur-Luft- und Raumfahrtnischen. Um eine vergleichbare Steifigkeit zu erreichen, muss PET seine Dichte erhöhen, was die Kosten in preissensiblen Marineanwendungen in die Höhe treibt.

Volatile Versorgung mit und Kosten von recyceltem PET-Harz

Da Flasche-zu-Flasche-Kreisläufe aggressiv um Rohstoffe bieten, erzielt Recyclingharz einen Aufpreis auf dem Markt. Eastman betreibt zwei Depolymerisationsstandorte, die Verpackung, Textilien und Schäume beliefern. Während die ab 2025 geltenden EU-Herstellerverantwortungsregelungen darauf abzielen, die Sammelziele zu erhöhen, kämpfen neue chemische Anlagen mit Kapitalbeschränkungen. Um Marktschwankungen abzumildern und Nachhaltigkeitsaussagen zu mäßigen, mischen Verarbeiter Recyclingpellets mit Primärmaterialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz niedriger Dichte bei Blattspitzen

Qualitäten niedriger Dichte hielten im Jahr 2025 66,98 % des Marktwerts für Polyethylenterephthalat (PET)-Schaumstoff und wachsen bis 2031 jährlich um 7,22 %, angetrieben durch den Einsatz in Windblatt-Spitzenbereichen, die Ermüdungsbeständigkeit und minimale Massenträgheit erfordern. Druckfestigkeiten, die für äußere Blätter und Schiffsdecks geeignet sind, werden bei spezifischen Dichten erreicht, was eine Reduzierung des Laminatgewichts ermöglicht. Qualitäten hoher Dichte werden zur Stützung von Blattwurzeln und Rumpfböden eingesetzt. Trotz Wachstums erscheint die Expansion gedämpft, wahrscheinlich aufgrund des Wettbewerbs durch Balsaholz und PVC. Im Mai 2024 eröffnete Armacell seine vierte Extrusionslinie in Suzhou mit strategischem Fokus auf Produkte niedriger Dichte für Chinas Offshore-Projekte.

Prototypen mit hierarchischer Nut-Perforation zeigen ein potenzielles zukünftiges Gleichgewicht zwischen Festigkeit und Leichteigenschaften. Oberflächenbehandlungen wie 3A Composites' AIREX T92 SealX erzielen eine Reduzierung der Harzaufnahme und senken dadurch sowohl Kosten als auch CO₂-Kennzahlen. Während Schaumstoff hoher Dichte für Schutzverpackungen und Flachdachisolierungen gefragt ist – beide erfordern Druckbeständigkeit –, bleiben seine Volumina im Vergleich zu denen in Turbinen und Marinekonstruktionen bescheiden.

Nach Endverbraucherbranche: Windenergie übertrifft Bauwesen

Bauwesen und Konstruktion hielten im Jahr 2025 20,67 % des Umsatzes, doch Windenergie verzeichnet mit einer CAGR von 8,02 % bis 2031 das stärkste Wachstum, da globale Offshore-Installationen zunehmen. Neue 15-MW-Turbinen integrieren nun Kerne niedriger Dichte in ihre Rotorblätter und steigern die PET-Nachfrage erheblich. Im Transportsektor wird PET für Batterieabdeckungen und Seitenwände von Kühlfahrzeugen eingesetzt. Obwohl die Nachfrage wächst, begrenzen Wärmebeschränkungen seinen Einsatz unter der Motorhaube. Marine-Sandwichstrukturen verzeichnen Wachstum, da Yachthersteller in Europa und Nordamerika auf recycelbare Kerne umsteigen, um Ökolabel-Vorschriften zu erfüllen.

Verpackung, obwohl mit einem kleinen Anteil, profitiert von Sendungen in der Elektronik- und Medizingerätebranche, die Aufprallschutz erfordern und Polystyrol vermeiden. Andere kleinere Sektoren, darunter Sport, Möbel und Unterhaltungselektronik, halten gemeinsam einen nennenswerten Anteil. Insbesondere Drohnen-Zellen stehen nach 2028 vor einem Aufschwung, abhängig von der Finalisierung struktureller Normen. Der wachsende Einfluss des Windenergiesektors verändert die Beschaffungsdynamik. Rotorblatt-OEMs zielen nun auf Recyclingmaterial ab und drängen Schaumstofflieferanten, chemische Depolymerisationsprodukte zu priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 57,67 % des Umsatzes und wächst bis 2031 jährlich um 8,11 %, was die konzentrierte Rotorblattfertigung in China und aufstrebende Marine-Verbundwerkstoff-Zentren in Südostasien widerspiegelt. China strebt bis 2030 ein Offshore-Windkapazitätsziel an, mit einem geschätzten jährlichen Kernverbrauch für Blattspitzenbereiche. Inländische Anbieter, Changzhou Tiansheng und Wankai, unterbieten europäische Importe und verschärfen den Preiswettbewerb. Während Indien jährlich Windkapazität hinzufügt, führt das Fehlen inländischer Depolymerisation zu erhöhten Harzimportkosten. Unterdessen nutzen Vietnam und Thailand ihre vorteilhafte Arbeits- und Hafeninfrastruktur, um PET-Kernboote nach Europa zu exportieren.

Nordamerika wird voraussichtlich wachsen, gestützt durch den Schwung der Offshore-Windparks im Atlantik und Elektrofahrzeugmandate. Die USA haben ihre Kapazität im Jahr 2024 gestärkt und markierten den Beginn großer Offshore-Anlagen in Massachusetts und New York, die 100-m-Rotorblätter erfordern. Da CAFE-Standards bis 2026 eine höhere Kraftstoffeffizienz fordern, steigt die Nachfrage nach Verbundwerkstoffen, auch wenn Wärmebeschränkungen PETs Anwendung auf Kabinentemperaturkomponenten begrenzen. Kanadas nationales Baugesetz befürwortet nun erhöhte Wand-R-Werte und treibt die Einführung von PET-Kernen in strukturisolierten Platten voran, wenn auch zu einem Aufpreis.

Europa wird wachsen, da Projekte in der Nordsee und Ostsee voranschreiten und Kreislaufwirtschaftsrichtlinien recycelte Materialien im Bauwesen fördern. Im Jahr 2024 installierten Deutschland, Dänemark und das Vereinigte Königreich gemeinsam Offshore-Windkapazitäten. Während erweiterte Herstellerverantwortungsregeln, die 2025 in Kraft treten, die Nachfrage nach Schaumstoff mit Recyclinganteil ankurbeln, begrenzt die begrenzte Kapazität für chemisches Recycling das Volumenwachstum. Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam einen kleinen Marktanteil; Brasiliens Onshore-Windentwicklungen und Südafrikas Schifffahrtsbranche signalisieren jedoch aufkeimende Wachstumspotenziale.

Wettbewerbslandschaft

Der Polyethylenterephthalat (PET)-Schaumstoffmarkt ist konsolidiert. Wachstumspotenzial liegt in Drohnen-Zellen und Schutzverpackungen, doch langsame Zertifizierungen und Preishürden halten die Volumina gering. Chinesische Maschinenhersteller bieten schlüsselfertige Extrusionslinien zu geringeren Investitionskosten an und senken so die Eintrittsbarrieren für regionale Verarbeiter. Patentanmeldungen rund um flammhemmende Chemikalien und hierarchische Zellstrukturen deuten darauf hin, dass etablierte Anbieter Leistungsvorteile verteidigen, doch Standardqualitäten niedriger Dichte erfahren bereits Preiserosion durch neue asiatische Marktteilnehmer.

Marktführer im Bereich Polyethylenterephthalat (PET)-Schaumstoff

Armacell

3A Composites (Schweiter Technologies AG)

Diab Group

Gurit Services AG

CoreLite

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Gurit unterzeichnete einen mehrjährigen Vertrag mit Genesis Products zur Lieferung von Kerdyn PET-Schaumstoff mit bis zu 100 % Recyclinganteil für nordamerikanische Innenverkleidungspaneele im gewerblichen Bereich.

- Dezember 2024: Diab Group übernahm Subsea Composite Solutions AS (SCS) und markierte damit eine strategische Expansion in ganzheitliche Unterwasserauftriebslösungen. Durch die Integration der Bearbeitungs- und Veredelungskapazitäten von SCS kann Diab umfassende Auftriebssysteme anbieten. Dies könnte ihre Fähigkeit stärken, PET-basierte Kernmaterialien in Unterwasseranwendungen zu fördern.

Berichtsumfang des globalen Polyethylenterephthalat (PET)-Schaumstoffmarkts

Polyethylenterephthalat (PET)-Schaumstoff, gewonnen aus recycelten Kunststoffflaschen, ist ein geschlossenzelliger, thermoplastischer Strukturschaumstoff aus thermoplastischem Polyester (PET). Polyethylenterephthalat (PET)-Schäume werden zur Herstellung von Außenkarosserieteilen und Gehäusen verwendet, die verschiedene Automobilteile und andere Anwendungen beherbergen.

Der PET-Schaumstoffmarkt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in PET-Schaumstoff niedriger Dichte und PET-Schaumstoff hoher Dichte unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport, Marine, Windenergie, Verpackung und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für PET-Schaumstoff in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| PET-Schaumstoff niedriger Dichte |

| PET-Schaumstoff hoher Dichte |

| Bauwesen und Konstruktion |

| Transport |

| Marine |

| Windenergie |

| Verpackung |

| Andere Branchen (Luft- und Raumfahrt, Sport, Elektronik, Möbel) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | PET-Schaumstoff niedriger Dichte | |

| PET-Schaumstoff hoher Dichte | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport | ||

| Marine | ||

| Windenergie | ||

| Verpackung | ||

| Andere Branchen (Luft- und Raumfahrt, Sport, Elektronik, Möbel) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyethylenterephthalat (PET)-Schaumstoffmarkts?

Der Markt ist im Jahr 2026 573,30 Millionen USD wert und wird voraussichtlich bis 2031 808,22 Millionen USD erreichen, mit einer CAGR von 7,11 %.

Welches Segment wächst am schnellsten?

Windenergienanwendungen wachsen bis 2031 mit einer CAGR von 8,02 %, da Offshore-Turbinenblätter länger werden.

Wie bedeutend ist der Recyclinganteil?

Führende Rotorblatt-OEMs schreiben nun recycelte Rohstoffe vor und drängen Schaumstofflieferanten in Richtung chemischer Depolymerisationsverträge.

Welche Region dominiert die Nachfrage?

Asien-Pazifik beherrscht mit 57,67 % des Umsatzes dank Chinas großer Rotorblattfertigungsbasis und Offshore-Windkapazitätszielen den Markt.

Seite zuletzt aktualisiert am: