Marktgröße und Marktanteil für Polyester-Schmelzklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 692.53 Millionen US-Dollar |

| Marktgröße (2031) | 987.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyester-Schmelzklebstoffe von Mordor Intelligence

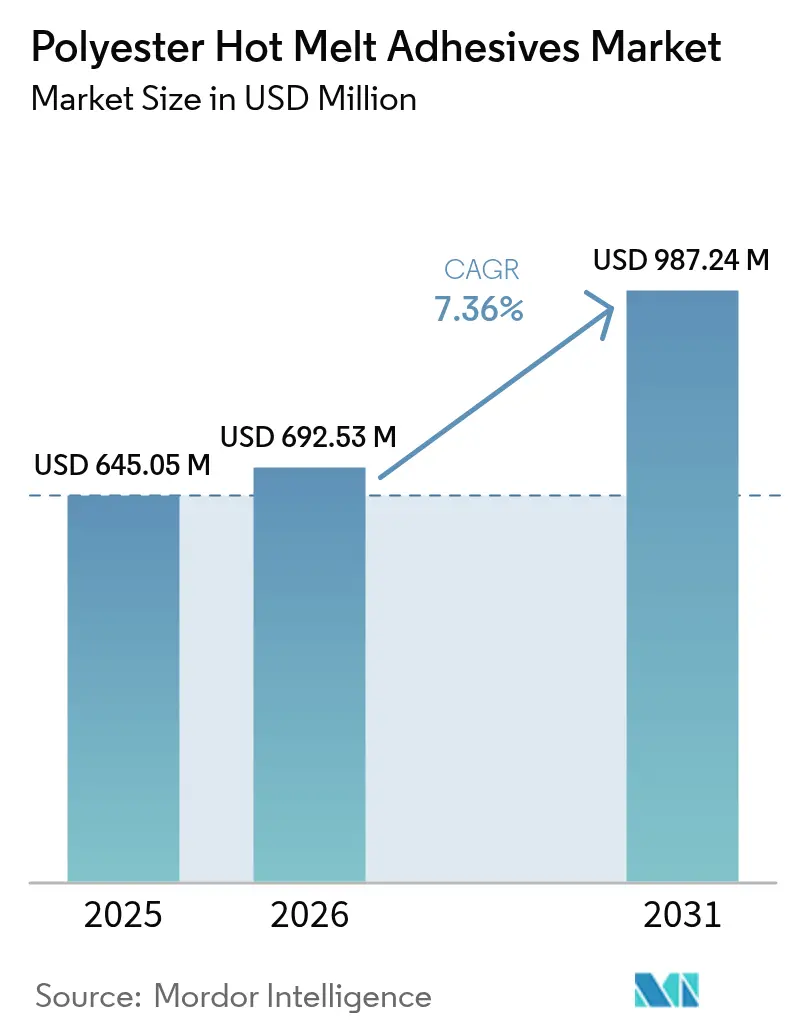

Die Marktgröße für Polyester-Schmelzklebstoffe soll von USD 645,05 Millionen im Jahr 2025 auf USD 692,53 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,36 % über 2026–2031 USD 987,24 Millionen erreichen. Das Wachstum spiegelt den globalen Übergang von lösungsmittelbasierten Systemen zu thermoplastischen Lösungen wider, die flüchtige organische Verbindungen vermeiden, strengeren Vorschriften entsprechen und eine hohe Haftfestigkeit in Automobil-, Elektronik-, Verpackungs-, Textil- und Medizinanwendungen liefern. Regulatorischer Druck – insbesondere die Beschränkung von Diisocyanaten durch die Europäische Union – beschleunigt weiterhin den Einsatz von Polyester-Formulierungen, die strukturelle Leistungsfähigkeit mit niedrigen Emissionen verbinden. Die Nachfrage wird ferner durch Leichtbauprogramme für Fahrzeuge, miniaturisierte Unterhaltungselektronik sowie rasche Fortschritte bei intelligenten Textilien und medizinischen Einwegprodukten gestützt, die alle Klebstoffe erfordern, die ungleiche Substrate verbinden, Temperaturwechselbelastungen standhalten und Biokompatibilitätsanforderungen erfüllen können. Rohstoffvolatilität und aufkommende biobasierte Alternativen erhöhen die Kosten- und Wettbewerbskomplexität; dennoch sichern anhaltende Kapazitionsinvestitionen führender Anbieter im Raum Asien-Pazifik den Zugang zu Rohstoffen, verkürzen Lieferzeiten und fördern anwendungsspezifische Innovationen. Zusammen halten diese Kräfte den Markt für Polyester-Schmelzklebstoffe trotz zyklischer Rohstoffkostenschwankungen auf einem langfristigen Wachstumspfad im mittleren einstelligen Bereich.

Wesentliche Erkenntnisse des Berichts

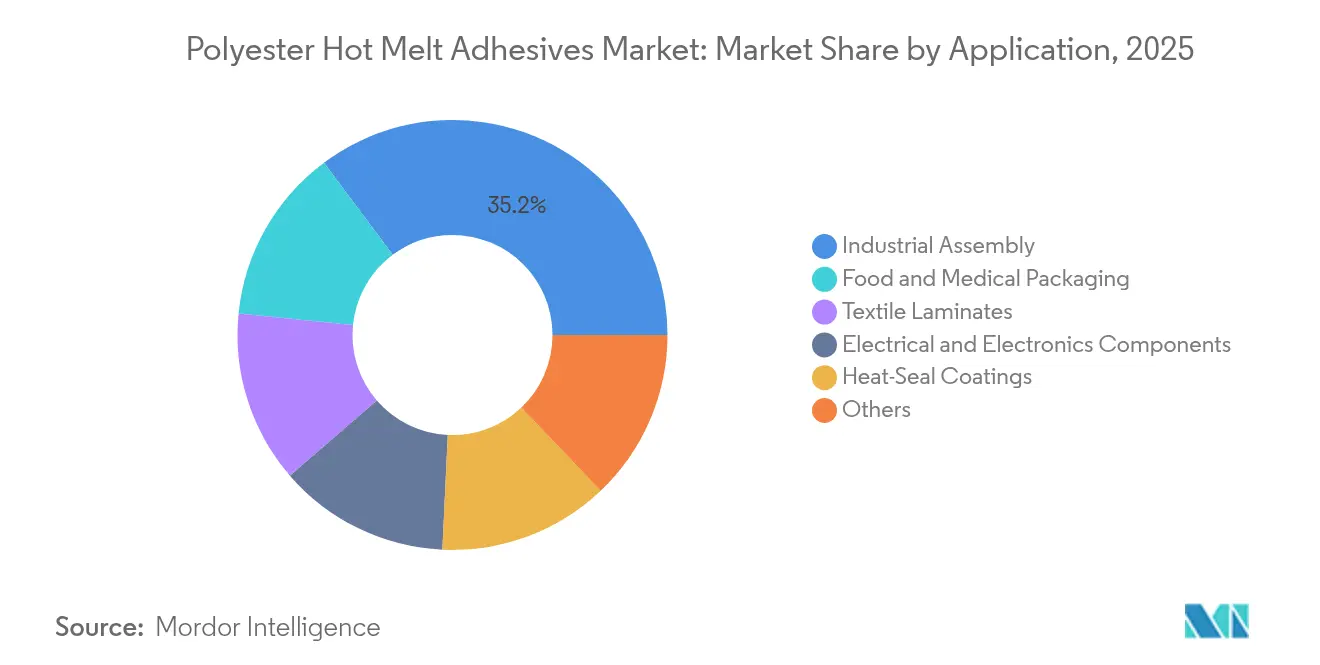

- Nach Anwendung führte Industriemontage mit einem Marktanteil von 35,20 % am Markt für Polyester-Schmelzklebstoffe im Jahr 2025; Lebensmittel- und Medizinverpackung wird voraussichtlich bis 2031 mit einer CAGR von 8,24 % expandieren.

- Nach Harzchemie erfasste Aromatischer Polyester einen Anteil von 46,00 % an der Marktgröße für Polyester-Schmelzklebstoffe im Jahr 2025; Biobasierter Polyester wird voraussichtlich zwischen 2026–2031 mit einer CAGR von 8,22 % wachsen.

- Nach Form entfielen Pellets und Granulate auf einen Anteil von 48,10 % an der Marktgröße für Polyester-Schmelzklebstoffe im Jahr 2025, während Pulver und Mikrosphären die schnellste prognostizierte CAGR von 8,18 % bis 2031 verzeichnen.

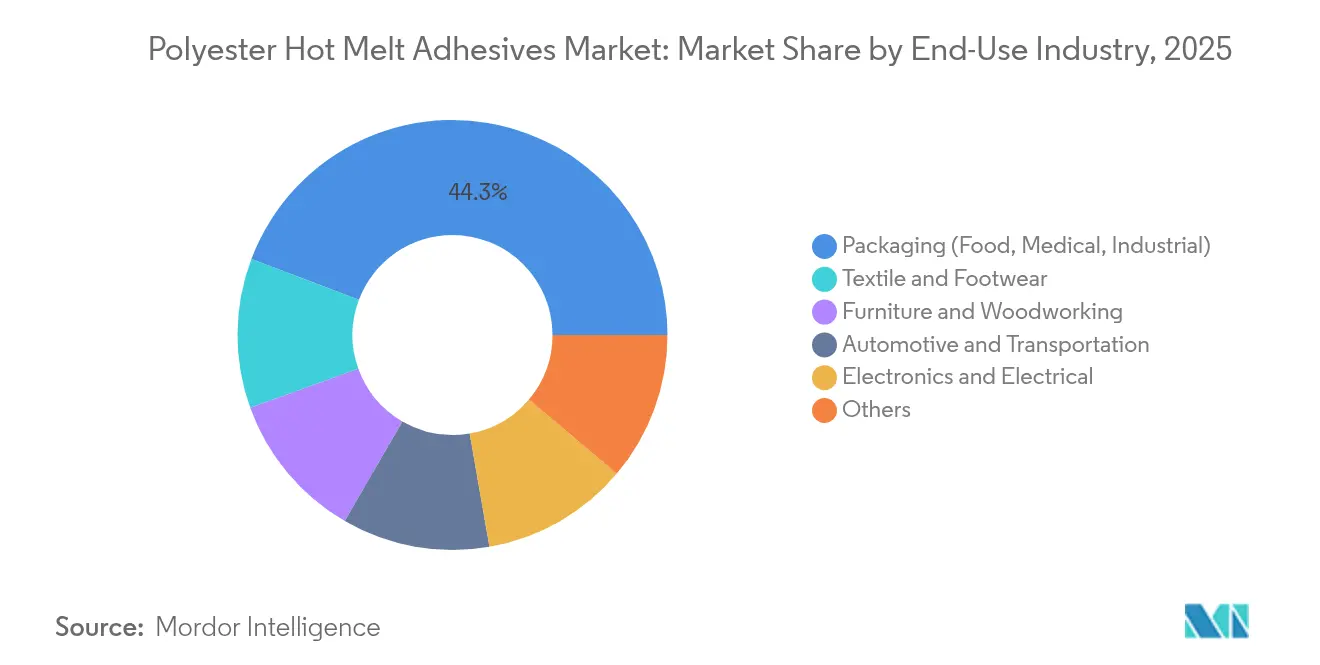

- Nach Endverbrauchsbranche befehligte Verpackung einen Anteil von 44,25 % an der Marktgröße für Polyester-Schmelzklebstoffe im Jahr 2025; Textilien und Schuhe ist das am schnellsten wachsende Endverbrauchssegment mit einer CAGR von 8,01 % bis 2031.

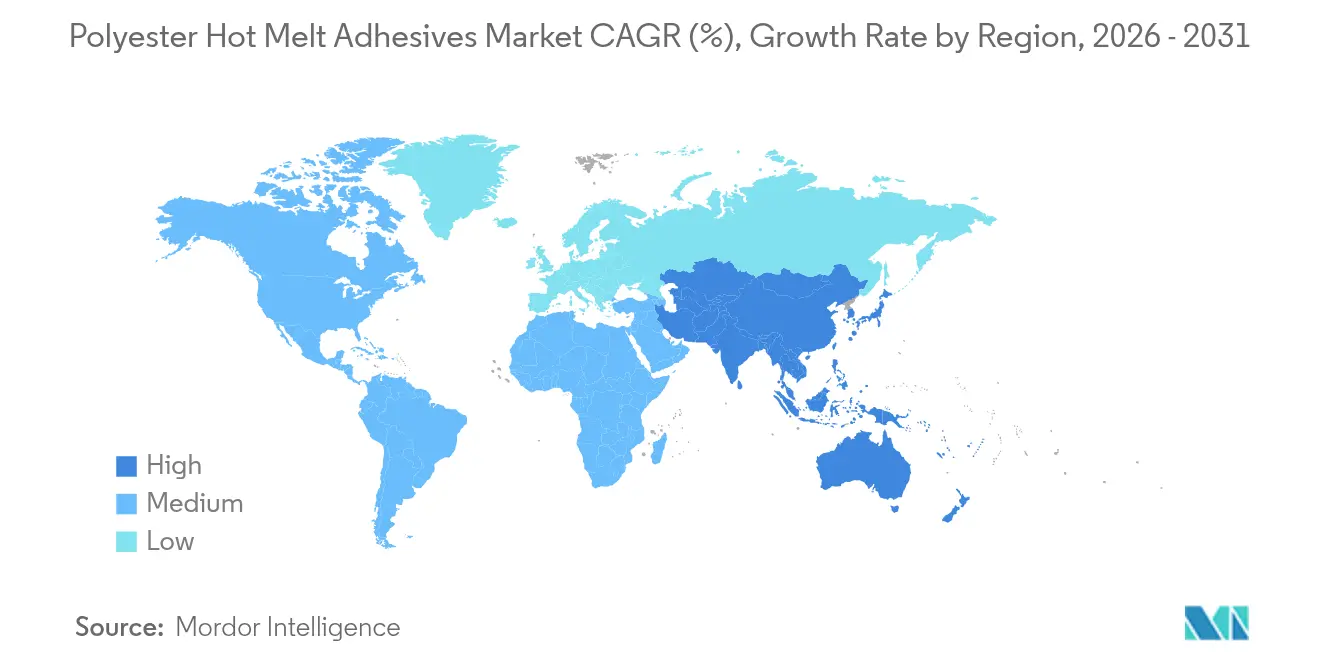

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 39,60 % am Markt für Polyester-Schmelzklebstoffe und schreitet bis 2031 mit einer CAGR von 8,12 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polyester-Schmelzklebstoffe

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach lösungsmittelfreien Verpackungsklebstoffen | +1.80% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anforderungen an Leichtbauverbindungen im Automobilbereich | +2.10% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei miniaturisierten elektronischen Komponenten | +1.50% | Dominanz Asien-Pazifik, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Verbindungen für tragbare intelligente Textilien | +1.20% | Frühadoption in Nordamerika und EU, Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Medizinische Folienkleber für niedrige Temperaturen | +0.90% | Global, mit regulatorischer Führerschaft in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lösungsmittelfreien Verpackungsklebstoffen

Verpackungshersteller eliminieren Lösungsmittelemissionen und senken den Energieverbrauch, indem sie von lösungsmittelbasierten Laminierungsprodukten auf 100-%-Feststoff-Polyester-Schmelzklebstoffe umsteigen. Henkel, Dow und Kraton haben kürzlich den CO₂-Fußabdruck der TECHNOMELT-Reihe durch die Einführung biobasierter Tackifier ohne Einbußen bei der Lebensmittelkontaktsicherheit um 25 % gesenkt[1]Henkel AG & Co. KGaA, "TECHNOMELT® EcoDesign in der Verpackung," henkel.com. Verschärfte VOC-Grenzwerte der EU beschleunigen diesen Wechsel zusätzlich, während Verarbeiter von schnelleren Liniengeschwindigkeiten und dem Wegfall kostspieliger Lösungsmittelrückgewinnungsanlagen profitieren. Polyester-Formulierungen verbessern außerdem die Haftung auf metallisierten Folien und erhöhen die Feuchtigkeitsbeständigkeit, was sie für hochwertige Barrierepackungen attraktiv macht.

Anforderungen an Leichtbauverbindungen im Automobilbereich

Fahrzeughersteller, die Gewichtsreduzierung und Elektrifizierung anstreben, setzen auf Polyester-Schmelzklebstoffe, um Aluminium, Carbonfaser und hochfeste Stähle zu verbinden, die sich nicht kosteneffizient nieten oder schweißen lassen. Diese thermoplastischen Klebstoffe halten weite Temperaturschwankungen und Feuchtigkeitsschwingungen stand und ermöglichen eine einfachere Bauteildemontage für das Recycling am Ende der Lebensdauer. Die zunehmende Leistungselektronikdichte in Elektrofahrzeugen erhöht den thermischen Stress im Motorraum; auf einen Betrieb bei 150 °C zugeschnittene Polyester-Chemien isolieren Batteriemodule sicher und erhalten dabei die mechanische Integrität.

Wachstum bei miniaturisierten elektronischen Komponenten

Hochdichte Leiterplatten und Flip-Chip-Gehäuse erfordern Klebstoffe, die mehrere Reflowzyklen überstehen und gleichzeitig elektrische Isolation bieten. Polyester-Schmelzklebstoffe ermöglichen präzise Punktauftragung, schnelle Grünfestigkeit und eine gegenüber herkömmlichen Epoxidharzen überlegene Überarbeitbarkeit. Tragbare und IoT-Geräte benötigen eine flexible Verbindung von Folien, Antennen und Sensoren; modifizierte Polyester-Qualitäten ermöglichen wiederholtes Biegen und Niedertemperaturmontage und unterstützen die asiatische Elektronikproduktion in hohen Stückzahlen.

Aufkommen von Verbindungen für tragbare intelligente Textilien

Die Integration leitfähiger Garne und flexibler Sensoren in Gewebe erfordert Klebstoffe, die mit Ultraschallschweißen und schichtarmer Laminierung kompatibel sind. Polyester-Schmelzklebstoffe verbinden Elektronik mit Kleidungsstücken und erhalten dabei Drapierbarkeit und Waschbeständigkeit[2]Chung Seung & Kim Jae-Ho, "Thermoplastische Klebstoffe für Anwendungen in intelligenten Textilien," mdpi.com. Schuhmarken setzen sie ein, um Kraft- und Temperatursensoren in Leistungsschuhe einzubetten, und erschließen damit eine schnell wachsende Nische, die Anbieter mit weichgrifligen, langlebigen Klebefolien belohnt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von Substituten | -1.40% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Dicarbonsäure- und Glykolpreise | -2.20% | Global, mit akuten Auswirkungen in der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Rohstoff- und Produktionskosten | -1.80% | Global, mit Schwerpunkt in hochkostenintensiven Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten

Ligninbasierte Schmelzklebstoffe, reaktive Polyurethansysteme und fortschrittliche Cyanoacrylate erreichen oder übertreffen die Leistung von Polyester in bestimmten Anwendungen und ziehen Käufer an, die geringere Kosten oder einen höheren Grünanteil suchen[3]Laine Jani et al., "Ligninbasierte Schmelzklebstoffe für Kartonagen," ACS Sustainable Chemistry & Engineering, pubs.acs.org. Mit zunehmender Skalierung dieser Alternativen begrenzen sie die Preissetzungsmacht der Polyester-Anbieter und können neue Projekte ablenken, wenn die technischen Unterschiede minimal sind.

Volatile petrochemische Dicarbonsäure- und Glykolpreise

Preisschwankungen bei Terephthalsäure und Ethylenglykol erzeugen Margendruck und Planungsunsicherheit. Energiemarkerschütterungen, geopolitische Ereignisse oder ungeplante Anlagenstillstände pflanzen sich schnell durch die Polyester-Wertschöpfungsketten fort. Produzenten sichern sich mit Terminverträgen, Lagerbestandspuffern und Bio-Rohstoffexperimenten ab, doch anhaltende Volatilität bleibt ein struktureller Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Industriemontage treibt die Marktführerschaft an

Industriemontage bleibt der größte Anteil am Markt für Polyester-Schmelzklebstoffe mit einem Anteil von 35,20 % im Jahr 2025 und führt die Marktgrößenrangliste für Polyester-Schmelzklebstoffe an. Automobilbondierung dominiert dieses Segment, wo die Fähigkeit des Klebstoffs, Mehrkomponentenstrukturen zu verbinden und Lebenszyklustemperaturextremen standzuhalten, entscheidend ist. Die Fahrzeugelektrifizierung erhöht die maximalen Temperaturen im Motorraum und verstärkt weiter den Bedarf an thermisch widerstandsfähigen Polyester-Schmelzklebstoffen. Weitere industrielle Anwendungen umfassen Geräte-, Möbel- und Filtermontage, die alle von schnellen Abbindezeiten und sauberer Verarbeitung profitieren.

Lebensmittel- und Medizinverpackung ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,24 % bis 2031. Markeninhaber bevorzugen lösungsmittelfreie, geruchsarme Klebstoffe, die strenge Migrationsgrenzen einhalten und gleichzeitig den Energiebedarf der Linie reduzieren. Peelbare Heißsiegelbeschichtungen für Retortenbeutel und Siegelfolien veranschaulichen die Überschneidung zwischen Industriemontage- und Verpackungsfunktionen. Elektronikverpackung und Heißsiegelbeschichtungen sorgen für Diversität, während Textillaminatе ein aufstrebendes Feld bieten, in dem flexible Haftung, Atmungsaktivität und Waschbeständigkeit zusammenkommen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Harzchemie: Dominanz von Aromatischem Polyester steht vor biobasierter Herausforderung

Aromatischer Polyester beherrscht 46,00 % der Umsätze von 2025 und wird für seine hohe Glasübergangstemperatur, Kohäsionsfestigkeit und Beständigkeit gegen Automobil- und Elektronikbetriebsbedingungen geschätzt. Der Marktanteilsvorteil für Polyester-Schmelzklebstoffe resultiert aus jahrzehntelanger Optimierung, leichter Verfügbarkeit von Rohstoffen und umfangreichem Formulierungs-Know-how.

Biobasierter und teilweise biobasierter Polyester ist jedoch die am schnellsten wachsende Chemie mit einer CAGR von 8,22 %. Anbieter nutzen pflanzenbasierte Dicarbonsäuren, recyceltes PET und CO₂-basierte Intermediate, um den CO₂-Fußabdruck zu senken, ohne mechanische Leistung einzubüßen. Kunden im Konsumgüter- und Medizinproduktebereich schätzen die Nachhaltigkeitsgeschichte, und der legislative Druck auf petrochemische Abhängigkeit wird die historischen Kostenvorteile verringern. Aliphatischer Polyester dient Nischen mit biologisch abbaubaren oder kompostierbaren Endanwendungen, während Copolyester-Chemien Kristallinität und Schmelzviskosität für maßgeschneiderte Substratbenetzung oder Überarbeitbarkeit feinabstimmen. Kontinuierliche Forschung und Entwicklung hält den Markt für Polyester-Schmelzklebstoffe dynamisch, da Performance- und Nachhaltigkeitsmaßstäbe parallel steigen.

Nach Form: Pellets behalten Verarbeitungsvorteile bei

Pellets und Granulate liefern 48,10 % der Verkäufe von 2025, angetrieben durch automatisierte Dosierer, die einen gleichmäßigen Schmelzfluss in Hochgeschwindigkeits-Verpackungs- und Automobillinien gewährleisten. Die Schüttgutlogistik für Pellets reduziert Handhabungsverluste und ermöglicht präzise Dosierung, was die Qualität in schlanken Fertigungsumgebungen schützt.

Pulver und Mikrosphären verzeichnen das höchste Wachstum mit einer CAGR von 8,18 %. Die Elektronik-Miniaturisierung erfordert exakte Klebstoffplatzierung im Mikrometerbereich, was zur Einführung siebdruckfähiger Polyester-Pulver und laseractivierbarer Mikrokügelchen führt. Folien und Bahnen dienen der Rolle-zu-Rolle-Textillaminierung und großflächiger Verbundfertigung, während Blöcke, Platten und Stäbe für Wartungs-, Reparatur- und Bastelarbeiten relevant bleiben, bei denen die manuelle Anwendung noch überwiegt. Die diversifizierte Produktmix ermöglicht es Verarbeitern, das optimale Lieferungsmedium für ihre spezifischen Prozessanforderungen zu wählen.

Nach Endverbrauchsbranche: Führerschaft der Verpackung steht vor textiler Disruption

Verpackung bleibt die größte Endverwendung mit 44,25 % Umsatz im Jahr 2025, was den globalen Bedarf an Lebensmittel-, Getränke- und Medizinhandhabung widerspiegelt. Lösungsmittelfreie Polyester-Schmelzklebstoffe liefern hermetische Dichtungen für Barrierefolien, eignen sich für die Kühlkettenlogistik und unterstützen Hochgeschwindigkeitsgehäuse- und Kartonversiegelung. Der Wechsel zu monomaterialen Flexverpackungen für einfacheres Recycling betont die Rolle von Polyester, da seine Polarität zu vielen Polyolefin- und PET-Substraten passt.

Textilien und Schuhe verzeichnen mit einer CAGR von 8,01 % das schnellste Wachstum, da Modemarken Sensoren, LEDs und Heizelemente in Kleidungsstücke integrieren. Polyester-Schmelzklebstoffe verbinden Elektronik mit Gewebe mit weichem Griffgefühl und Waschbeständigkeit und verleihen dem Sektor eine neue funktionale Dimension. Automobil, Elektronik, Möbel, Holzverarbeitung und Bauwesen diversifizieren gemeinsam die Nachfrage und puffern makrosektorale Volatilität, was Lieferanten Mengenstabilität sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt 39,60 % der globalen Verkäufe im Jahr 2025 und ist auf dem Weg zu einer CAGR von 8,12 % bis 2031. Chinas Ausbau der Elektrofahrzeuge, Indiens Smartphone-Montagestandorte und Japans hochpräzise Elektronikanlagen verbrauchen alle große Mengen an Polyester-Schmelzklebstoffen. Regionale Behörden fördern Investitionen in fortschrittliche Materialien und ermutigen Henkel und Sika, lokale Kapazitäten aufzubauen, was Lieferzyklen verkürzt und technischen Support in die Produktentwicklungsabläufe der Kunden integriert. Die konsolidierten Nettoumsätze von Pidilite Industries erreichten im Jahr 2025 INR 12.337 Crore (USD 1,48 Milliarden) und unterstreichen die reifende Nachfragebasis der Region.

Nordamerika bleibt ein Innovationskraftwerk, das strenge Leichtbauziele für Automobile vorantreibt und biobasierte Chemien pioniert. EU-Vorschriften lenken Materialien von Diisocyanaten und hohen VOCs weg und machen Polyester-Schmelzklebstoffe zur bevorzugten Lösung. Beide Regionen kooperieren mit Wissenschafts- und Startupeinrichtungen, um CO₂-abgeleitete Monomere zu skalieren, und zeigen Führerschaft bei Kreislaufwirtschafts-Klebstoffen.

Südamerika, der Nahe Osten und Afrika verzeichnen geringere Volumina, repräsentieren aber ungenutztes Potenzial. Infrastrukturausbau und wachsende Sektoren für verpackte Lebensmittel unterstützen eine breitere Einführung. Da regionale Verarbeiter ihre Ausrüstung modernisieren und lösungsmittelfreie Linien einführen, gewinnen Anbieter von Polyester-Schmelzklebstoffen Greenfield-Projekte, die mehrjährige Vertragsvolumina sichern und die Widerstandsfähigkeit des globalen Netzwerks stärken.

Wettbewerbslandschaft

Der Markt für Polyester-Schmelzklebstoffe ist mäßig fragmentiert. Henkel, H.B. Fuller, 3M, Bostik-Arkema und Dow (durch Spezial-Joint-Ventures und Technologiepartnerschaften) führen das globale Aufgebot an. Ihr Wettbewerbsvorteil beruht auf breiten Produktportfolios, Rückwärtsintegration in die Polymersynthese und technischen Serviceteams, die sich während der Design-in-Zyklen in OEMs einbetten.

Die jüngste Portfolioneuausrichtung veranschaulicht den strategischen Fokus: Dow veräußerte im Dezember 2024 seine Flexibellaminierungsklebstoff-Vermögenswerte für USD 150 Millionen an Arkema, schärfte damit seinen Fokus auf margenstarke Spezialsegmente und stärkte gleichzeitig Arkemas Reichweite bei nachhaltigen Schmelzklebstoffen. Henkel arbeitete mit Celanese zusammen, um CO₂-basierten Polyester zu pionieren, und signalisiert damit, dass Dekarbonisierung und Leistungsführerschaft koexistieren können. Bostik reservierte für 2025 USD 27 Millionen zur Erweiterung von Hochmolekulargewichts-Polyester in seiner Anlage in Massachusetts und stärkt damit sein wärmeaktiviertes Klebstofffranchise für Schuhe und Automobilinnenräume.

Regionale Spezialisten gedeihen, indem sie Qualitäten auf lokale Substrate und regulatorische Besonderheiten zuschneiden. Der Preiswettbewerb ist begrenzt, da Qualifizierungszyklen für Automobil-, Medizin- und Elektronikeinsätze 18 Monate überschreiten können und damit Amtsinhaber mit nachgewiesenen Erfolgsbilanz belohnen. Forschungs- und Entwicklungszentren konzentrieren sich zunehmend auf Bio-Rohstoffsubstitution, reaktive Extrusion für schnellere Schmelzindexkontrolle und KI-gestützte Formulierungsauswahl, was darauf hindeutet, dass geistiges Eigentum und Anwendungstechnik – nicht allein Skalierung – langfristige Marktanteilsverschiebungen bestimmen.

Marktführer der Polyester-Schmelzklebstoffe-Branche

3M

Arkema (Bostik)

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Bostik, ein Teil von Arkema, investiert USD 27 Millionen in die Erweiterung der Produktion von Hochmolekulargewichts-Polyester in seiner Anlage in Middleton, Massachusetts – eine Schlüsselanlage für seine wärmeaktivierte Spezialschmelzklebstoff-Technologieplattform.

- April 2024: Henkel Adhesive Technologies, Kraton Corporation und Dow Inc. haben den CO₂-Fußabdruck zweier führender End-of-Line-Verpackungsprodukte von Henkel in Nordamerika – TECHNOMELT SUPRA 100 und TECHNOMELT SUPRA 106M – wirksam reduziert. Diese Bemühungen sollen weitere Innovationen bei der Produktion von Polyester-Schmelzklebstoffen fördern.

Berichtsumfang des globalen Markts für Polyester-Schmelzklebstoffe

Der Bericht über den Markt für Polyester-Schmelzklebstoffe umfasst:

| Industriemontage | Automobil |

| Sonstige | |

| Lebensmittel- und Medizinverpackung | |

| Elektrische und elektronische Komponenten | |

| Heißsiegelbeschichtungen | |

| Textillaminatе | |

| Sonstige |

| Aromatischer Polyester |

| Aliphatischer Polyester |

| Copolyester |

| Biobasierter/Teilweise biobasierter Polyester |

| Pellets/Granulate |

| Blöcke/Platten |

| Stäbe |

| Folie/Bahn |

| Pulver/Mikrosphären |

| Verpackung (Lebensmittel, Medizin, Industrie) |

| Automobil und Transport |

| Elektronik und Elektrotechnik |

| Textilien und Schuhe |

| Möbel und Holzverarbeitung |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Industriemontage | Automobil |

| Sonstige | ||

| Lebensmittel- und Medizinverpackung | ||

| Elektrische und elektronische Komponenten | ||

| Heißsiegelbeschichtungen | ||

| Textillaminatе | ||

| Sonstige | ||

| Nach Harzchemie | Aromatischer Polyester | |

| Aliphatischer Polyester | ||

| Copolyester | ||

| Biobasierter/Teilweise biobasierter Polyester | ||

| Nach Form | Pellets/Granulate | |

| Blöcke/Platten | ||

| Stäbe | ||

| Folie/Bahn | ||

| Pulver/Mikrosphären | ||

| Nach Endverbrauchsbranche | Verpackung (Lebensmittel, Medizin, Industrie) | |

| Automobil und Transport | ||

| Elektronik und Elektrotechnik | ||

| Textilien und Schuhe | ||

| Möbel und Holzverarbeitung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polyester-Schmelzklebstoffe?

Der Markt beläuft sich im Jahr 2026 auf USD 692,53 Millionen und wird voraussichtlich bis 2031 USD 987,24 Millionen erreichen.

Welche Anwendung dominiert die Nachfrage nach Polyester-Schmelzklebstoffen?

Industriemontage, angeführt von Automobilbondierung, hält 35,20 % des Umsatzes im Jahr 2025.

Warum werden Polyester-Schmelzklebstoffe in der Verpackung gegenüber lösungsmittelbasierten Laminierungsklebstoffen bevorzugt?

Sie eliminieren VOC-Emissionen, senken den Energieverbrauch der Linie und erfüllen strengere Lebensmittelkontaktvorschriften, während sie starke Heißsiegelleistung erbringen.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik führt mit einer CAGR von 8,12 % dank Elektrofahrzeugproduktion, Elektronikmontage und anhaltenden Kapazitätsinvestitionen.

Wie gehen Anbieter mit der Rohstoffpreisvolatilität um?

Strategien umfassen Terminkauffverträge, regionale Beschaffungsdiversifizierung und die Entwicklung biobasierter oder CO₂-abgeleiteter Monomere, die die Abhängigkeit von petrochemischen Inputs verringern.

Seite zuletzt aktualisiert am: