Heißklebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.15 Milliarden US-Dollar |

| Marktgröße (2031) | 13.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heißklebstoffe Marktanalyse von Mordor Intelligence

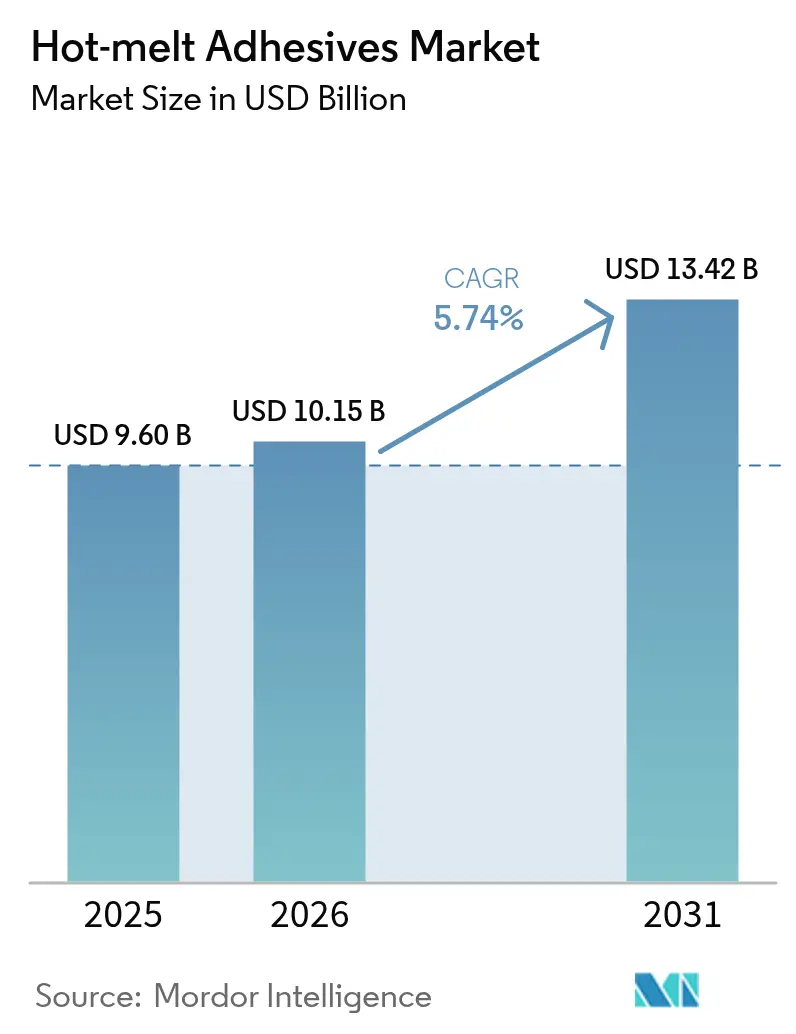

Die Marktgröße des Heißklebstoffe Marktes wurde im Jahr 2025 auf 9,60 Milliarden USD geschätzt und soll von 10,15 Milliarden USD im Jahr 2026 auf 13,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Umstellung von lösungsmittelbasierten Chemikalien auf thermoplastische Systeme angetrieben, die flüchtige organische Verbindungen eliminieren, Verpackungslinien beschleunigen und den Energieverbrauch senken. Unternehmen des schnell bewegenden Konsumgüterbereichs verlassen sich auf Dosiergeräte mit Millisekundengenauigkeit, die Kartonversiegelung, Etikettenträger-Verklebung und Flexibler-Folien-Laminierung ohne Trockenöfen unterstützen. Der E-Commerce in Asien treibt weiterhin die Volumen von Wellpappenverpackungen an, während Hersteller von Medizingeräten lösungsmittelfreie Verklebung einsetzen, um Sterilisations- und Biokompatibilitätsanforderungen zu erfüllen. Angebotsstrategien betonen die vertikale Integration in die Polymer- und Tackifier-Produktion als Absicherung gegen Rohölschwankungen, und Innovatoren bringen biobasierte Harze auf den Markt, die in nachhaltigkeitsfokussierten Nischen Preisaufschläge von 15–20 % erzielen.

Wesentliche Erkenntnisse des Berichts

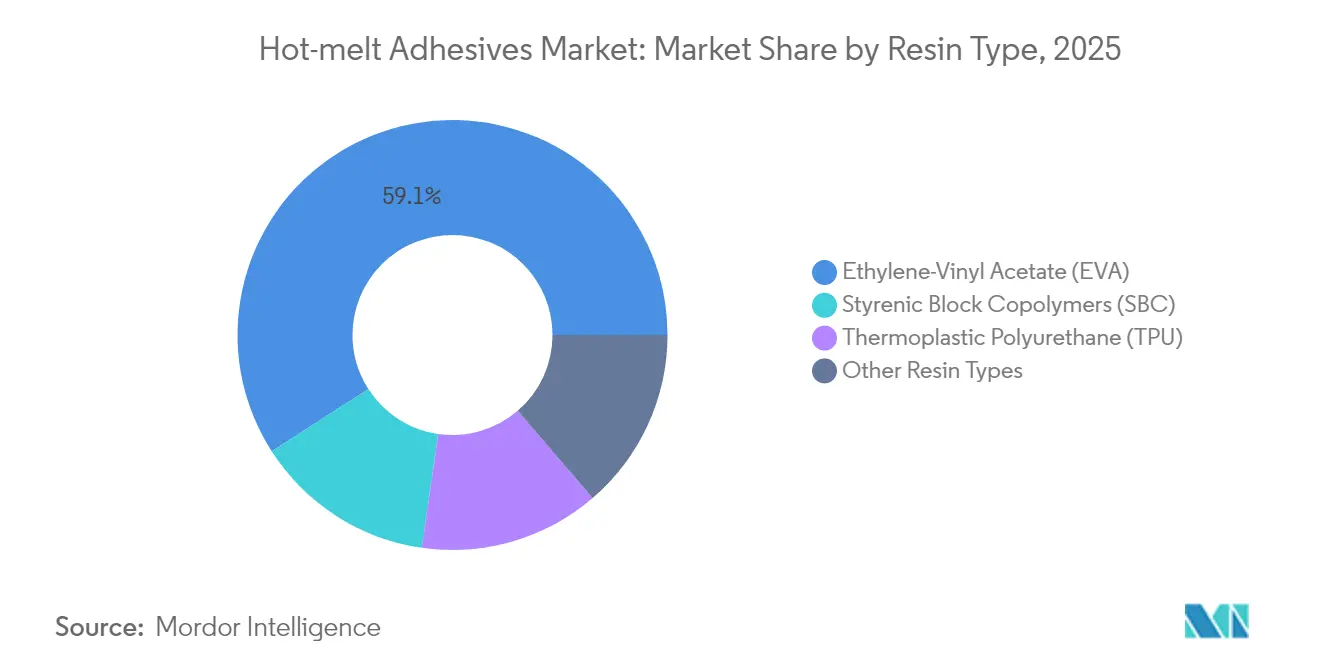

- Nach Harztyp hielt Ethylen-Vinylacetat im Jahr 2025 einen Marktanteil von 59,10 %, und seine CAGR von 6,25 % bis 2031 ist die höchste unter den wichtigsten Polymeren.

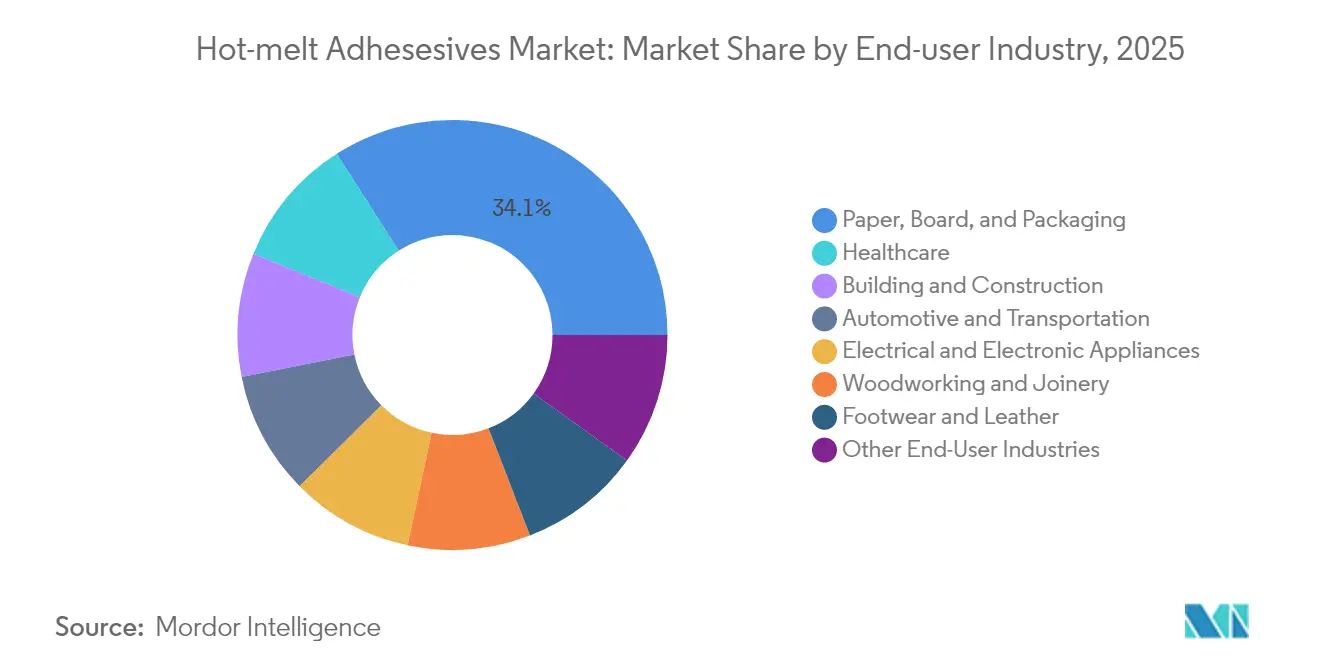

- Nach Endverbraucherbranche führte Papier, Pappe und Verpackung mit einem Umsatzanteil von 34,05 % im Jahr 2025; der Gesundheitssektor verzeichnet voraussichtlich die höchste CAGR von 6,02 % bis 2031.

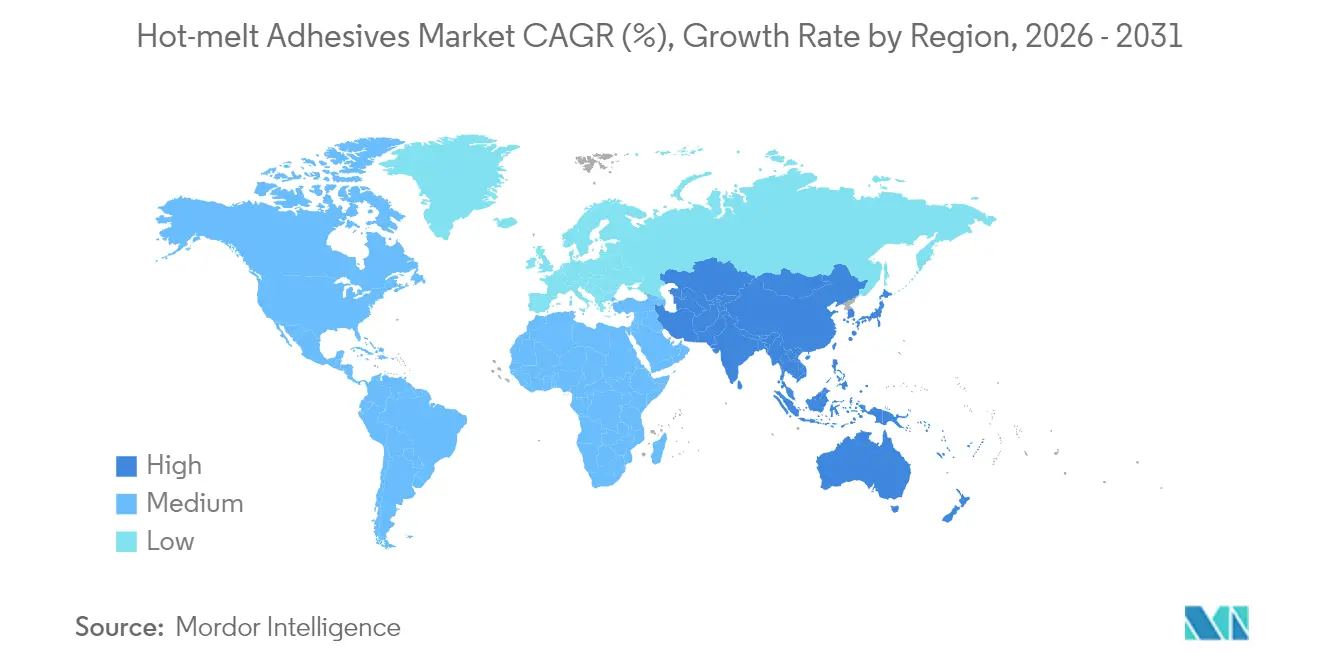

- Nach Geographie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,20 % am Heißklebstoffe Markt und soll bis 2031 ebenfalls mit einer CAGR von 6,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Heißklebstoffe Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Umstellung von lösungsmittelbasierten auf Heißklebstoff-Systeme in schnellen Verpackungslinien | +1.8% | Global, mit führender Einführung in APAC | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der asiatischen E-Commerce-Fulfillment-Zentren mit Bedarf an umweltfreundlichen Kartonversiegelungs-Klebstoffen | +1.5% | APAC Kernmarkt, Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kapazitäten für biobasierte Harze (Soja, Tallöl, Stärke) zur Erschließung neuer Premium-Nischen | +1.2% | Nordamerika und EU führend, APAC folgt | Langfristig (≥ 4 Jahre) |

| Automatisierung der Möbel- und Matratzenproduktion treibt PUR- und MPO-Heißklebstoffe an | +0.9% | Global, konzentriert in Produktionszentren | Mittelfristig (2–4 Jahre) |

| EV- Leichtbau und Anforderungen an die Batteriemodulverklebung | +1.0% | Global, mit China und EU führend bei der EV-Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstellung von lösungsmittelbasierten auf Heißklebstoff-Systeme in schnellen Verpackungslinien

Produktionslinien haben die Zykluszeiten um 40–60 % verkürzt, indem sie das Abdampfen von Lösungsmitteln eliminiert und Schmelz-auf-Abruf-Einheiten eingeführt haben, die die Viskosität über gesamte Schichten hinweg stabil halten. Robatechs Volta-Plattform reduziert den Energieverbrauch um 30 %, während sie REACH- und FDA-Lebensmittelkontaktvorschriften erfüllt, und dient als Vorlage für Aufrüstungen in Getränke-Multipacks- und Snackbeutelanlagen.

Explosives Wachstum der asiatischen E-Commerce-Fulfillment-Zentren mit Bedarf an umweltfreundlichen Kartonversiegelungs-Klebstoffen

China verarbeitete im Jahr 2024 mehr als 130 Milliarden Pakete, und Fulfillment-Zentren schreiben stärkebasierte Heißklebstoffe vor, die innerhalb von 180 Tagen kompostieren, wodurch die Deponiebelastung reduziert wird. Indien und ASEAN folgen und drängen Wellpappenhersteller dazu, Hochgeschwindigkeitskleber zu installieren, die mit Niedrigtemperatur-Bio-Formulierungen kompatibel sind und ein Verziehen der Pappe in feuchten Klimaten verhindern.

Anstieg der Kapazitäten für biobasierte Harze (Soja, Tallöl, Stärke) zur Erschließung neuer Premium-Nischen

H.B. Fullers Investitionen in erneuerbare Rohstoffe reduzieren den Cradle-to-Gate-CO₂-Ausstoß um bis zu 40 %. Sojabasierte Polyole erweitern die Gebrauchstemperaturfenster, und Tallöl-Tackifier nutzen Nebenprodukte der Zellstoffmühle, um die fossile Exposition zu senken, und positionieren Lieferanten für Preisaufschlagsverträge in Körperpflegetüchern und Verschlüssen für Säuglingsernährung[1]H.B. Fuller, „Nachhaltigkeitsbericht 2024,” hbfuller.com .

Automatisierung der Möbel- und Matratzenproduktion treibt PUR- und MPO-Heißklebstoffe an

SCM Groups Kantenanleimmaschinen liefern Vorschubgeschwindigkeiten von 20 m min⁻¹ mit präziser PUR-Raupensteuerung und ermöglichen nahtlose Verbindungen an Radiuspaneelen. Matratzenlinien setzen auf flammhemmende MPOs, die nach wiederholten Druckprüfungen ihre Elastizität behalten und die Polyurethanschaum-Ausschussraten in schlanken Fabriken reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rohölgebundene Preisvolatilität von Tackifier-Harzen | -1.1% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Wärmebeständigkeitsfenster gegenüber strukturellen Epoxidharzen | -0.8% | Global, konzentriert in Automobil und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Zunehmende VOC-Kontrolle bei traditionellen SBC-Tackifiern in der EU | -0.6% | EU primär, mit regulatorischer Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölgebundene Preisvolatilität von Tackifier-Harzen

C5- und C9-Kohlenwasserstoff-Tackifier machen 15–25 % der konventionellen Formulierungen aus und verzeichneten während der Energieschocks 2024 Preisschwankungen von 30–40 %. Große Abnehmer sichern sich mehrjährige Lieferverträge; kleinere Verarbeiter absorbieren den Margendruck oder reduzieren die Klebeauftragungsraten, was das Risiko von Klebstoffversagen in feuchten Transportumgebungen birgt.

Begrenztes Wärmebeständigkeitsfenster gegenüber strukturellen Epoxidharzen

Motorraumbauteile müssen Temperaturen bis zu 150 °C standhalten, doch EVA erweicht bei etwa 85 °C, was die Anwendung für Motorkomponenten einschränkt. Hochtemperatur-Polyamide existieren, kosten jedoch drei- bis fünfmal mehr, sodass sie auf Flugzeugkabineninnenräume und hochwertige Elektronik beschränkt bleiben, die den Preisunterschied absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: EVA-Dominanz treibt Marktstabilität

EVA entfiel im Jahr 2025 auf 59,10 % der Heißklebstoffe Marktgröße und soll jährlich bis 2031 mit 6,25 % wachsen. Sein ausgewogenes Verhältnis aus Flexibilität, Haftung und Kosten hält Verarbeiter bei der Stange, und jahrzehntelange installierte Schlitzdüsen- und Sprühanlagen dämpfen die Umstiegsanreize. Das Segment profitiert außerdem von einer tiefen Rohstoffbasis in Asien und Nordamerika, die gegen isolierte Versorgungsschocks abpuffert.

Verschärfte Nachhaltigkeitsziele treiben Käufer zu Metallocen-Polyolefinen mit 65 % erneuerbarem Anteil, wie Dows AFFINITY RE, das den CO₂-Fußabdruck um 40–50 % reduziert und gleichzeitig die Bindungsstärke beibehält. Thermoplastisches Polyurethan gewinnt Marktanteile im Schuhbereich und bietet Abriebfestigkeit, die 100.000 Biegezyklen standhält. Spezielle Polyamide und Polyimide bedienen die Elektronikkapselung und nutzen Hochtemperaturstabilität, die EVA und SBC nicht erreichen können, doch bleiben die Volumina aufgrund von Preisaufschlägen nischenartig.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Verpackungsführerschaft bei gleichzeitiger Gesundheitsbeschleunigung

Papier, Pappe und Verpackung verbrauchten im Jahr 2025 34,05 % des Volumens dank Bestellbooms aus dem E-Commerce und Getränke-Multipacks. Automatisierung begünstigt Raupen- und Wirbelmuster, die bei der Wellpappen-Kartonversiegelung faserreißende Versagensmodi erzeugen und die Manipulationssicherheit erhöhen. Die Kompatibilität mit mehreren Substraten reduziert SKUs für Lohnverpacker, die beschichtete Pappe, folienkaschierte Beutel und Folien-Umhüllungen in derselben Anlage verarbeiten.

Das Gesundheitswesen ist mit einer CAGR von 6,02 % bis 2031 der am schnellsten wachsende Sektor. Gerätehersteller erfordern USP-Klasse-VI- und Ethylenoxid-Sterilisationsbeständigkeit, die reaktive Heißklebstoffe ohne Weichmacher erfüllen. Pharmazeutische Blisterverpackungen verwenden Qualitäten mit niedriger Verarbeitungstemperatur, die eine Wärmeverformung von dünnwandigem Aluminium vermeiden. Im weiteren Bereich wählen Automobilkabelbaum-Umhüllung, Schuhspitzenkappen-Verklebung und Elektronikdrahtmanagement Heißklebstoffe für Gewichtseinsparungen und Recyclingfähigkeit, was eine vielfältige Nachfragebasis unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Die Dominanz Asien-Pazifiks mit 48,20 % im Jahr 2025 resultiert aus integrierten Versorgungskorridoren, die Polymer-Cracker, Tackifier-Reaktoren und Hochvolumen-Wellpappenhersteller verbinden. Chinesische Verarbeiter befinden sich in unmittelbarer Nähe zu Mobiltelefon- und Haushaltsgeräteanlagen und gewährleisten Just-in-Time-Klebstofflieferungen, die die Stillstandzeiten von beheizten Tanks minimieren. Der Konsumgüterboom in Indien erhöht die Nachfrage nach Kartonversiegelung für alle Temperaturen, und Südostasien profitiert von der Migration der Leiterplattenproduktion, die präzises Jetdosieren erfordert.

Nordamerikanische Käufer priorisieren Premium-Leistung und Nachhaltigkeit. US-amerikanische Automobilhersteller schreiben reaktive Polyolefine vor, die eine Demontage am Lebensende ermöglichen, während kanadische Forstabfälle Tallöl-Tackifier-Ströme speisen, die die fossile Intensität senken. Mexikos Maquiladoras verstärken die regionalen Volumina mit Haushaltsgeräte-Montagelinien, die thermowechselbeständige Verbindungen erfordern.

Europas strenge VOC-Obergrenzen beschleunigen den Ersatz von lösungsmittelbasierten Kaschierungsklebstoffen durch schmelzebasierte Qualitäten. Deutsche Fahrzeughersteller entwickeln gemeinsam leichte Cockpitmodule unter Verwendung von PUR, das Crashpuls-Tests besteht. Das Vereinigte Königreich konzentriert sich auf kompostierbare Beutelverschlüsse zur Erfüllung kommunaler Abfallziele, und nordische Akteure nutzen Bioraffinerieen zur Lieferung von erneuerbaren Wachsen, die den CO₂-Fußabdruck reduzieren. Südamerika und MEA sind nachgelagert, investieren jedoch in Infrastrukturdämmung und Konsumgüterverpackung, obwohl Währungsvolatilität periodisch die Importnachfrage dämpft.

Wettbewerbslandschaft

Henkel, 3M und H.B. Fuller hielten zusammen im Jahr 2024 rund 38 % des Umsatzes, was auf eine moderate Konzentration hinweist. Marktführer integrieren rückwärts in Ethylen- und Kolophoniumrohstoffe, um Rohölschwankungen abzupuffern und Margen zu sichern. Produktpipelines betonen Bio-Inhalts-Qualifikationen und digitale Dienste: Henkels IoT-Dosierer warnen Bediener, bevor Koksbildung entsteht; 3M bewirbt Innenverkleidungs-Klebstoffe mit geringer Ausgasung für EV-Kabinen; H.B. Fuller vermarktet Klebstoffe mit erneuerbarer Etikettierung, die PET-Flaschenrecyclingströme ermöglichen.

Mittelständische Unternehmen wie Bostik und Jowat konzentrieren sich auf Möbel, Hygiene und Klebebänder und differenzieren sich durch Applikationsgeräte-Partnerschaften, die Verbrauchsmaterialien mit Wartungsplänen bündeln. Start-ups zielen auf reversible Verklebungschemikalien ab, die durch Wärme oder Mikrowellenfelder ausgelöst werden, mit dem Ziel, kreislaufwirtschaftliche Demontage zu ermöglichen. Markteintrittsbarrieren umfassen FDA 21 CFR-Konformität, REACH-Dossierkosten und die Notwendigkeit globaler technischer Serviceaufstellungen. Käufer bevorzugen Lieferanten, die Linienversuche validieren, schnelle Farbabstimmung liefern und chargenübergreifende Rheologie garantieren können.

Marktführer im Heißklebstoffe Bereich

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Henkel führte Technomelt EM 335 RE ein, einen Heißklebstoff, der eine saubere Trennung von Etiketten von PET-Flaschen ermöglicht. Der Klebstoff verbindet 40.000 Flaschenetiketten pro Stunde bei 110–140 °C und schützt dabei die Ausrüstung und verbessert die Betriebszuverlässigkeit bei gleichzeitiger Reduzierung des Energieverbrauchs.

- Februar 2025: Power Adhesives Ltd. führte Tecbond 110B-PR ein, einen biologisch abbaubaren Schüttgutklebstoff für Hochgeschwindigkeits-Kartonversiegelung und Kartonverschluss in EOL-Betrieben. Der niedrigviskose Klebstoff arbeitet durch schmale Düsen bei reduzierten Temperaturen und erzeugt starke Verbindungen auf Kartonmaterialien bei minimalem Energieverbrauch.

Globaler Heißklebstoffe Marktbericht – Umfang

Heißklebstoffe bestehen im Allgemeinen aus 100 % festen Bestandteilen. Die Heißklebstoffe werden bei Raumtemperatur im festen Zustand verkauft und durch Erhitzen über ihren Erweichungspunkt aktiviert, der üblicherweise zwischen 50 und 160 Grad liegt. Nach dem Schmelzen kann ein Klebstoff im flüssigen Zustand auf das Substrat aufgetragen werden. Der Heißklebstoff bedeckt das Substrat, dringt in die Oberfläche ein und erstarrt dann, um Gleichmäßigkeit zu gewährleisten. Dieser Abkühl- und Aushärtungsprozess nimmt sehr wenig Zeit in Anspruch.

Der Heißklebstoffe Markt ist nach Harztyp, Endverbraucherbranche und Geographie segmentiert. Nach Harztyp ist der Markt in Ethylen-Vinylacetat, Styrol-Butadien-Copolymere, Thermoplastisches Polyurethan und andere Harztypen (Polyolefin, Polyamid) segmentiert. Basierend auf der Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Papier, Pappe und Verpackung, Holzverarbeitung und Tischlerei, Transport, Schuhe und Leder, Gesundheitswesen, elektrische und elektronische Geräte sowie andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgrößen und -prognosen für den Heißklebstoffe Markt in 27 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und -prognosen wurden für jedes Segment auf Basis des Wertes (USD) erstellt.

| Ethylen-Vinylacetat (EVA) |

| Styrolblockcopolymere (SBC) |

| Thermoplastisches Polyurethan (TPU) |

| Andere Harztypen |

| Papier, Pappe und Verpackung |

| Bauwesen und Konstruktion |

| Holzverarbeitung und Tischlerei |

| Automobil und Transport |

| Schuhe und Leder |

| Gesundheitswesen |

| Elektrische und elektronische Geräte |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Harztyp | Ethylen-Vinylacetat (EVA) | |

| Styrolblockcopolymere (SBC) | ||

| Thermoplastisches Polyurethan (TPU) | ||

| Andere Harztypen | ||

| Nach Endverbraucherbranche | Papier, Pappe und Verpackung | |

| Bauwesen und Konstruktion | ||

| Holzverarbeitung und Tischlerei | ||

| Automobil und Transport | ||

| Schuhe und Leder | ||

| Gesundheitswesen | ||

| Elektrische und elektronische Geräte | ||

| Andere Endverbraucherbranchen | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Heißklebstoffe Markt derzeit?

Er wird im Jahr 2026 auf 10,15 Milliarden USD geschätzt und soll 13,42 Milliarden USD erreichen, was einer CAGR von 5,74 % ab 2026 entspricht.

Welches Harz dominiert die aktuelle Nachfrage?

EVA macht 59,10 % des globalen Volumens aus und behauptet seine Führungsposition mit einer prognostizierten CAGR von 6,25 %.

Warum ist Asien-Pazifik der größte regionale Verbraucher?

Die Region verfügt über integrierte Polymer-Lieferketten und hohe Paketvolumina, die eine automatisierte Kartonversiegelung erfordern.

Welche Endverbraucherbranche wächst am schnellsten?

Das Gesundheitswesen expandiert mit einer CAGR von 6,02 % aufgrund des Bedarfs an Gerätezusammenbau und pharmazeutischer Verpackung.

Seite zuletzt aktualisiert am: