Polyurethane (PU) Schmelzklebstoff Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

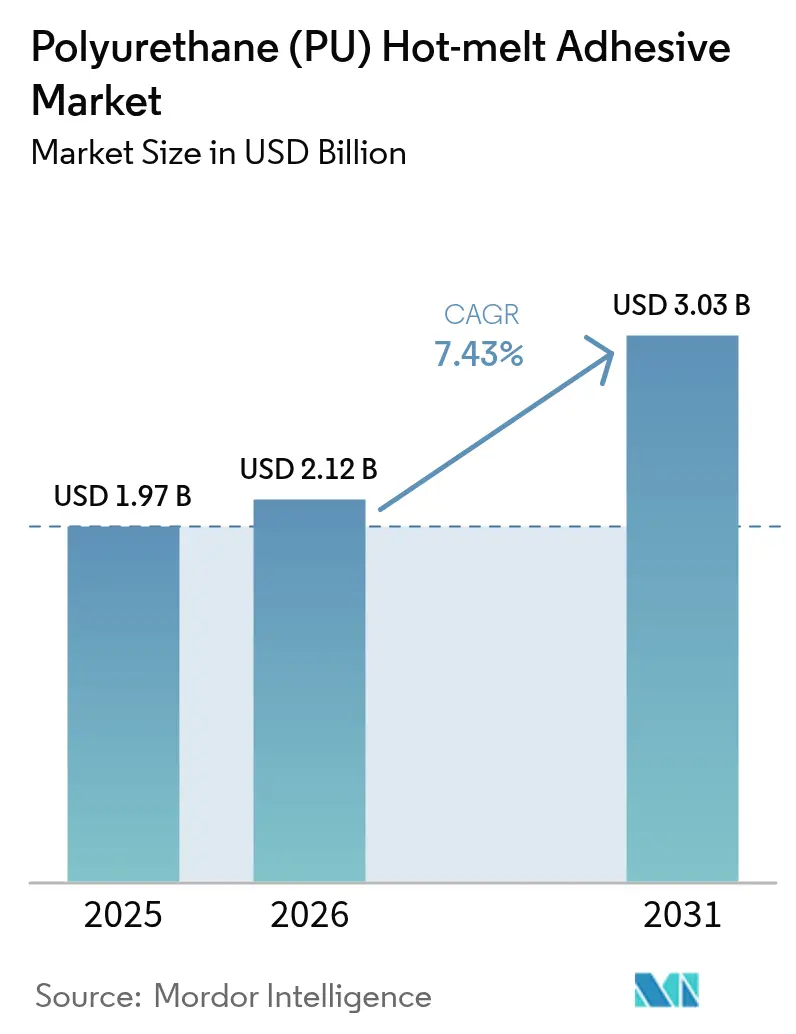

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurethane (PU) Schmelzklebstoff Marktanalyse von Mordor Intelligence

Die Marktgröße für Polyurethan-Schmelzklebstoffe wird im Jahr 2026 auf USD 2,12 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,97 Milliarden, mit Projektionen für 2031 von USD 3,03 Milliarden, und wächst mit einer CAGR von 7,43 % über den Zeitraum 2026–2031. Die zunehmende Automatisierung in E-Commerce-Fulfillment-Zentren, die Miniaturisierung von Verbraucher- und Medizinelektronik sowie strenge Grenzwerte für Emissionen flüchtiger organischer Verbindungen gestalten die Klebstoffauswahl neu und lenken die Nachfrage konsequent in Richtung feuchtigkeitshärtender reaktiver Systeme. Lieferanten, die eine vorhersehbare Rheologie für die Robotik, Niedertemperaturdosierung zum Schutz wärmeempfindlicher Teile sowie mikro-emissionsarme Formulierungen gemäß den sich weiterentwickelnden arbeitsmedizinischen Vorschriften garantieren können, sind am besten positioniert, um Marktanteile im Bereich der Polyurethan-Schmelzklebstoffe zu gewinnen. Kapazitätserweiterungen für Diphenylmethan-Diisocyanat (MDI) in den Vereinigten Staaten und Thailand signalisieren Bemühungen auf der vorgelagerten Ebene, die Verfügbarkeit von Rohstoffen zu stabilisieren; dennoch halten die anhaltenden Preisschwankungen bei MDI und Toluoldiisocyanat (TDI) die Formulierer auf Diversifizierung und biobasierte Polyol-Innovation fokussiert. Der regionale Schwung ist weiterhin auf Asien-Pazifik ausgerichtet, das nahezu die Hälfte des weltweiten Volumens ausmacht, obwohl Südamerika nun dank brasilianischer Infrastrukturprogramme, die beständige und hitzebeständige Klebstoffe bevorzugen, das schnellste Wachstum verzeichnet.

Wesentliche Erkenntnisse des Berichts

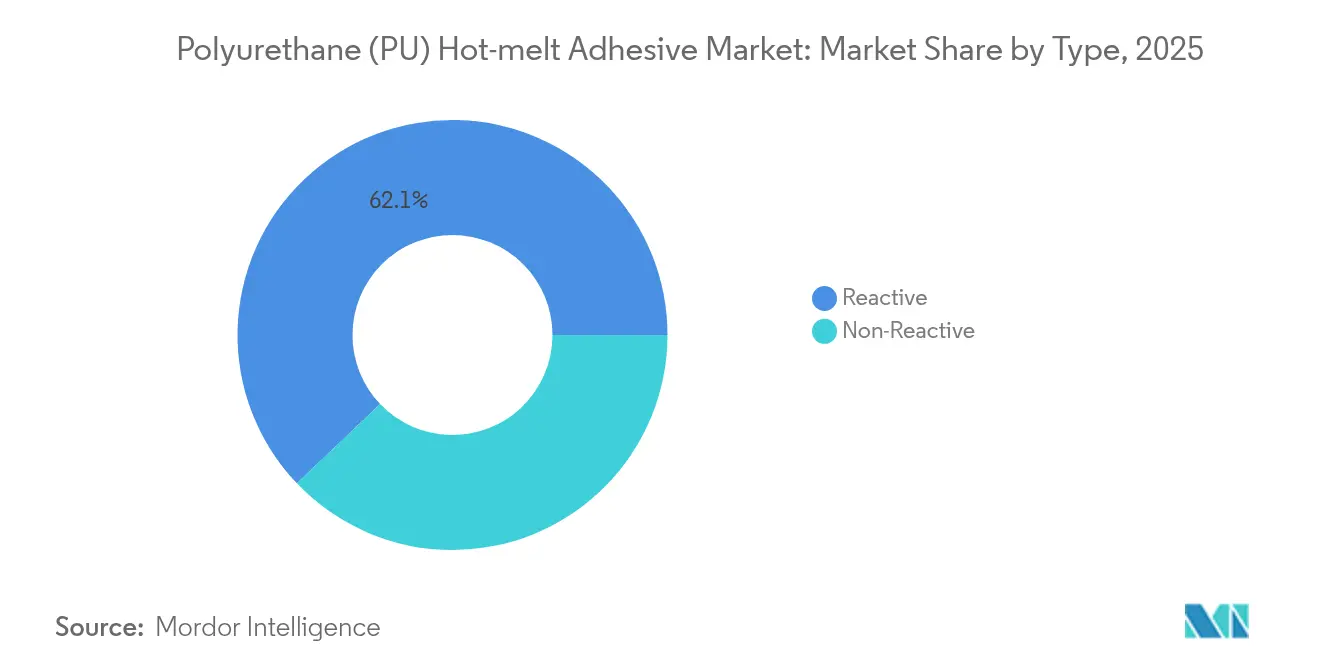

- Nach Typ hielten reaktive Polyurethan-Schmelzklebstoffe im Jahr 2025 einen Marktanteil von 62,12 % am Polyurethan-Schmelzklebstoff Markt, während nicht-reaktive Qualitäten bis 2031 die höchste CAGR von 7,89 % verzeichnen sollen.

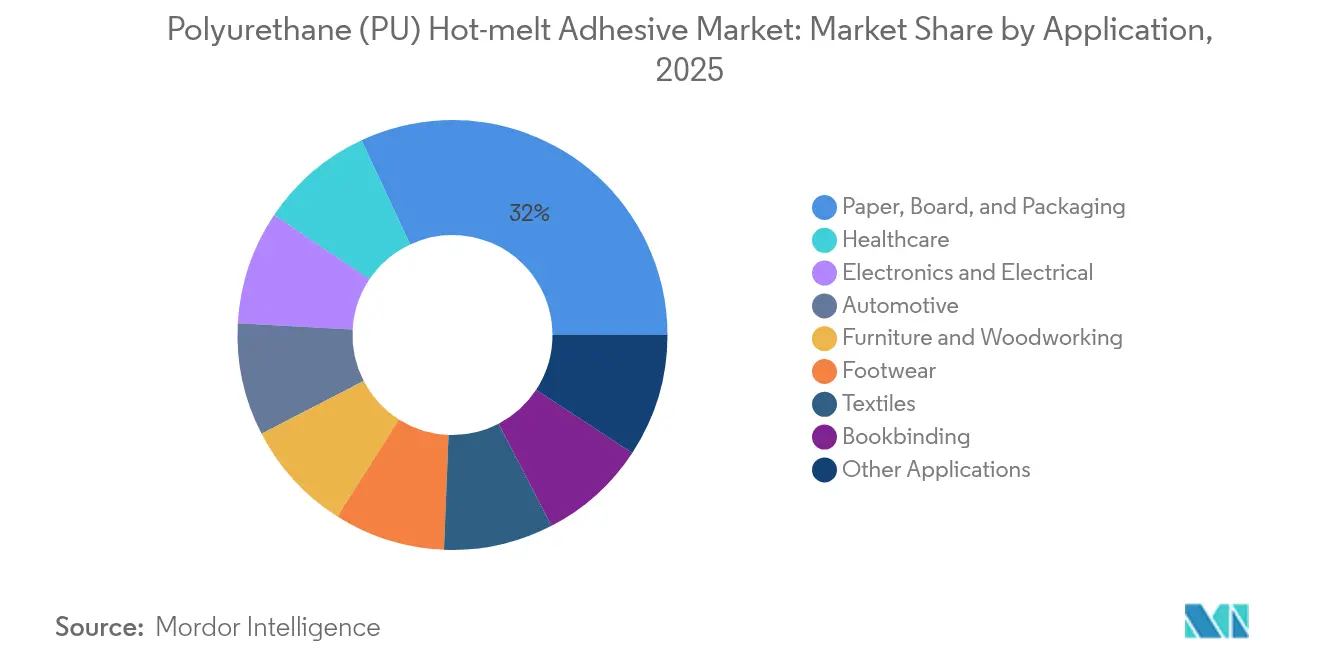

- Nach Anwendung führte Papier, Karton und Verpackung mit einem Umsatzanteil von 31,96 % an der Marktgröße für Polyurethan-Schmelzklebstoffe im Jahr 2025, während das Gesundheitswesen bis 2031 eine CAGR von 8,08 % erzielen soll.

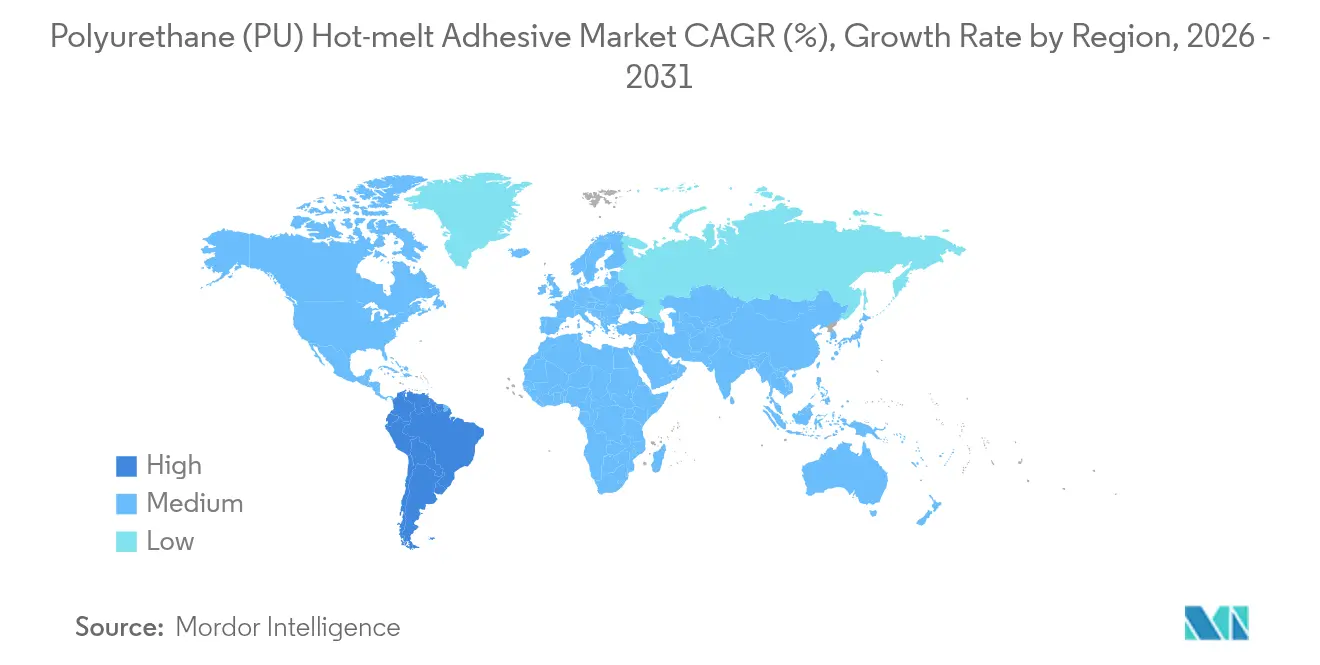

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit 45,78 % des Polyurethan-Schmelzklebstoff Marktes; Südamerika soll im Prognosezeitraum mit einer CAGR von 7,67 % das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyurethane (PU) Schmelzklebstoff Markt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Automatisierung steigert die Nachfrage nach Kartonsiegelung | +2.0% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektronik-Miniaturisierung erfordert Niedertemperatur-PUR-Schmelzklebstoffe | +1.2% | Kern Asien-Pazifik, Ausbreitung nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| VOC-bedingter Wechsel weg von lösemittelhaltigen Klebstoffen | +0.8% | Europa und Nordamerika, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichtbau und modulare Innenausstattung in der Automobilindustrie | +0.6% | Global, Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Biobasierte Polyole erhalten Nachhaltigkeitszertifizierungen | +0.4% | Europa vorne, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Automatisierung steigert die Nachfrage nach Kartonsiegelung

Automatisierte Fulfillment-Zentren arbeiten rund um die Uhr und benötigen Klebstoffe, die sofortige Grünfestigkeit entwickeln, damit Kartons innerhalb von Sekunden weitertransportiert werden können, ohne Linienstopps oder Klebestreifen-Nacharbeiten zu verursachen. Reaktive Polyurethan-Schmelzklebstoffe übertreffen Ethylen-Vinylacetat (EVA)-Qualitäten, da sie ihre Kohäsionsfestigkeit über einen breiteren Temperaturbereich aufrechterhalten und konsistente Versiegelungen selbst in nicht klimatisierten Verteilungszentren ermöglichen[1]H.B. Fuller, "Advantra PHC9202 Technisches Datenblatt," hbfuller.com. Gleichmäßige Viskosität erleichtert zudem den Einsatz von Schmelz-auf-Abruf-Dosiergeräten, die Tankverkohlung vermeiden und den Reinigungsaufwand reduzieren – eine Kennzahl, die von Integratoren von Hochgeschwindigkeits-Kartonverpackungsmaschinen genau verfolgt wird. Nordson hat ein zweistelliges Auftragsvolumenwachstum für seine Plug-and-Play-Schmelzserie gemeldet, da Logistikbetreiber ältere Linien umrüsten, um die SKU-Proliferation zu bewältigen und gleichzeitig den Personalaufwand konstant zu halten. Da viele Pakete heute Förderbandbeschleunigungen, automatisierter Vereinzelung und robotergestützter Sortierung ausgesetzt sind, müssen Klebstoffe wiederholten dynamischen Belastungen standhalten, die herkömmliche Schmelzklebstoffe leicht ablösen können. Daher profitiert der Polyurethan-Schmelzklebstoff Markt jedes Mal, wenn ein E-Commerce-Lager neue Sortierspuren hinzufügt oder IoT-fähiges Qualitätsmonitoring einführt, das selbst geringfügige Versiegelungsfehler erkennt.

Elektronik-Miniaturisierung erfordert Niedertemperatur-PUR-Schmelzklebstoffe

Handy-Hersteller, Spezialisten für Wearables und Automobilzulieferer der Tier-1-Ebene entwickeln zunehmend Baugruppen mit Spaltmaßen unter einem Millimeter, die die über 160 °C liegenden Applikationstemperaturen herkömmlicher Schmelzklebstoffe nicht tolerieren können. Neu formulierte Polyurethan-Qualitäten fließen bei 100–120 °C, vermeiden Lötermüdung an feinpoligen Ball-Grid-Arrays und vernetzen dennoch, um Beständigkeit durch Temperaturwechsel zu gewährleisten. Faltbare Displays und flexible Leiterplatten erzeugen Scher- und Schälbeanspruchungen bei wiederholten Biegevorgängen, und die Bruchdehnung von Polyurethan erfüllt diese Ermüdungsanforderungen besser als Epoxid- oder Acryllösungen. Gerätegehäuse, die 5G-Antennen beherbergen, müssen ebenfalls elektromagnetische Verträglichkeitstests bestehen; spezielle PUR-Schmelzklebstoffe (Polyurethan-Schmelzklebstoffe) enthalten nun plattenförmige leitfähige Füllstoffe, die eine lokale Abschirmung ohne Gewichtszunahme erzeugen. In der Medizinelektronik macht die Sterilisierung mittels Gamma-Bestrahlung oder Autoklavenzyklen Polyurethan attraktiv, da es hydrolytischem Abbau widersteht und die Klebelinienintegrität bewahrt. Mit der zunehmenden Verbreitung von Edge-Computing-Modulen in allen Produktkategorien erschließt der Polyurethan-Schmelzklebstoff Markt neue Absatzmöglichkeiten, wo kleine Formfaktoren und Wärmemanagement zusammentreffen.

VOC-bedingter Wechsel weg von lösemittelhaltigen Klebstoffen

Die kanadischen Vorschriften von 2024 begrenzen den VOC-Gehalt für Klebstoffe auf 30 g/L – ein Niveau, das für die meisten lösemittelbasierten Chemikalien praktisch nicht erreichbar ist[2]Regierung von Kanada, "SOR/2021-268 VOC-Grenzwerte für bestimmte Produkte," canada.ca. Die europäischen REACH-Vorschriften haben zusätzliche Beschränkungen für Photoinitiatoren eingeführt und Diisocyanate gekennzeichnet, was Hersteller dazu veranlasst, Programme zur Entwicklung mikro-emissionsarmer Polyurethan-Qualitäten mit ≤ 0,1 % freiem Isocyanat zu beschleunigen. Automobilzulieferer für Innenverkleidungen schätzen den Wechsel, da Schulungs- und arbeitsmedizinische Überwachungskosten sinken, sobald Bediener nicht mehr mit toluol- oder xylolreichen Produkten umgehen müssen. Möbel-OEMs (Originalgerätehersteller), die für Kataloge mit Zertifizierung der Innenraumluftqualität produzieren, fordern ebenfalls Schmelzklebstoffe, die die Aldehyd-Ausgasung minimieren. Nachhaltige Verpackungsprojekte stärken den Polyurethan-Schmelzklebstoff Markt erneut, da Markeninhaber auf Mono-Material-Laminate umsteigen, die eine lösemittelfreie Verklebung erfordern, damit der fertige Artikel wieder in Recyclingströme eingeführt werden kann, ohne entfärbt zu werden.

Leichtbau und modulare Innenausstattung in der Automobilindustrie

Globale Automobilhersteller fördern die Klebeverbindung als Ersatz für Schweißnähte und mechanische Clips, wo immer Materialkombinationen Aluminium, hochfesten Stahl und Kohlefaserverbundwerkstoffe umfassen. Reaktive Polyurethan-Schmelzklebstoffe weisen Zugeigenschaften auf, die Vibrationen besser absorbieren als starre Strukturepoxide, was die Qualifikation für anspruchsvolle dynamische Crash-Simulationen erleichtert. Innenverkleidungsmodule, wie Instrumententafeln mit integrierter Umgebungsbeleuchtung und Sensorarrays, stützen sich auf PUR-Verklebung, um unterschiedliche thermische Ausdehnungskoeffizienten der Substrate in Einklang zu bringen. Für Elektrofahrzeuge setzen Batteriepackhersteller niederviskose PUR-Schmelzklebstoffe ein, um Kühlkanäle und Dichtungsrahmen zu sichern, da der ausgehärtete Klebstoff Resonanzfrequenzen dämpft, die die Zellenlebensdauer verkürzen. Diese vielfältigen Einsatzmöglichkeiten intensivieren den Bedarf am Polyurethan-Schmelzklebstoff Markt in Design-Studios in Detroit, Wolfsburg, Shanghai und Seoul.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MDI/TDI-Preisvolatilität drückt die Margen | -1.80% | Global, mit stärkstem Einfluss auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Exposition gegenüber freiem Isocyanat | -0.90% | Europa und Nordamerika federführend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Mangel an speziellen niederviskosen reaktiven Klebrigmachern | -0.50% | Global, mit stärkstem Einfluss auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

MDI/TDI-Preisvolatilität drückt die Margen

Die Preise für MDI schwankten zwischen 2023 und 2025 um 45 %, da Produktionsausfälle in den Vereinigten Staaten und Handelsmaßnahmen in China die Versorgungsströme störten und Käufer auf den Spotmarkt drängten. Kleinere Klebstoffverarbeiter ohne Langzeitverträge haben Schwierigkeiten, solche Preisspitzen an Verpackungs- oder Holzverarbeitungskunden weiterzugeben, die an Jahrespreislisten gebunden sind. Dows USD 500 Millionen schwere Erweiterung in Texas ging Ende 2024 in Betrieb, doch logistische Einschränkungen und Inbetriebnahmeanlaufkurven bedeuten, dass die Entlastung schrittweise eintreten wird. Währungsschwankungen gegenüber dem US-Dollar haben zudem die Kaufkraft brasilianischer und indischer Formulierer, die in lokalen Verträgen denominiert sind, weiter geschmälert. Der Nettoeffekt reduziert die Bruttomargen und kann Investitionsausgaben für neue Mischlinien verzögern, was die Wachstumspfade im Polyurethan-Schmelzklebstoff Markt vorübergehend dämpft.

Strengere Vorschriften zur Exposition gegenüber freiem Isocyanat

Seit August 2023 müssen europäische Importeure und nachgelagerte Verwender von Produkten, die mehr als 0,1 % monomeres Diisocyanat enthalten, gemäß den Bestimmungen des REACH-Anhangs XVII alle fünf Jahre Schulung und Zertifizierung der Arbeitnehmer sicherstellen. Der Verwaltungsaufwand schreckt einige Endverbraucher – insbesondere kleine Möbelwerkstätten – davon ab, Standard-PUR-Schmelzklebstoffe zu wählen, und drängt sie trotz höherer Kilogrammpreise zu nicht-isocyanathaltigen Hybridprodukten. Nordamerikanische Regulierungsbehörden erwägen ähnliche Schwellenwerte, und ein Regelgebungsverfahren der Behörde für Arbeitssicherheit und Gesundheitsschutz (Occupational Safety and Health Administration) wird bis 2026 erwartet. Medizinproduktehersteller sind zusätzlich verpflichtet, die Biokompatibilität bei jeder Neuformulierung von Klebstoffen erneut zu validieren, was die Vermarktungszeiträume um bis zu 18 Monate verlängern kann. Die Compliance-Komplexität dämpft daher die Akzeptanz, wo Ressourcen für die Produktverantwortung knapp sind, und begrenzt das Aufwärtspotenzial für den Polyurethan-Schmelzklebstoff Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reaktive Systeme behaupten ihre Dominanz durch Vernetzungsfestigkeit

Im Jahr 2025 entfielen 62,12 % des weltweiten Wertes auf reaktive Qualitäten – eine Führungsposition, die sie behaupten werden, da ihre feuchtigkeitsinduzierte Vernetzung Hitze-, Feuchtigkeits- und Chemikalienbeständigkeit einschließt, die mit thermoplastischen Analoga nicht erreichbar ist. Führende Lieferanten fügen nun Silanfänger hinzu, die die Freisetzung von freiem Isocyanat während der Dosierung begrenzen und so neue europäische Arbeitsplatzschwellenwerte erfüllen, ohne die Leistung zu beeinträchtigen. Nicht-reaktive Varianten werden eine CAGR von 7,89 % verzeichnen, was zeigt, dass Repositionierbarkeit und Recyclingfähigkeit auch in Segmenten wie der Wellpappenkartonsiegelung oder Textilkaschierung relevant sind, wo dauerhafte Verbindungen nicht zwingend erforderlich sind.

In beiden Kategorien verwischen Investitionen in Hybridchemikalien die Grenzen zwischen sofortigem Haftvermögen und verzögerter Aushärtung. Henkel vermarktet mikro-emissionsarme reaktive PUR-Schmelzklebstoffe, die monomeres Diisocyanat unter 0,1 % halten und dennoch nach 24 Stunden eine Zugscherfestigkeit von mehr als 10 MPa erreichen. Gleichzeitig entwickeln Formulierer thermoplastische PUR-Mischungen mit schneller Kristallisation, die eine nahezu liniengeschwindigkeitsgerechte Handhabung vor der vollständigen Feuchtigkeitshärtung ermöglichen. Diese Innovationsdynamiken stellen sicher, dass der Polyurethan-Schmelzklebstoff Markt weiterhin Forschungs- und Entwicklungsmittel in beide Leistungsextreme lenken wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Verpackung liefert Skalierung; Gesundheitswesen generiert Dynamik

Verpackung machte 2025 31,96 % des Umsatzes aus, dank Kartonsiegelungslinien im Lebensmittel-E-Commerce und der Tiefkühllogistik, die schnelle Abbindezeiten bei gleichzeitiger Beständigkeit gegen Gefrierfeuchte erfordern. Automatisierte Kartonaufrichtmaschinen übersteigen oft 400 Einheiten pro Minute, und reaktive PUR-Schmelzklebstoffe gewährleisten die Versiegelungsintegrität, selbst wenn Wellpappe aus Kühllagerung hohe Feuchtigkeit aufweist. Am anderen Ende des Wachstumsspektrums verzeichnet die Klebstoffanwendung im Gesundheitswesen eine CAGR von 8,08 %, da Katheterbaugruppen, transdermale Pflaster und Biosensor-Gehäuse Niedertemperatur-PUR-Qualitäten einsetzen, die ISO-10993-Zytotoxizitätstests bestehen.

Elektronik bleibt ein weiterer robuster Beitragender, wobei Handy-ODMs (Original-Design-Hersteller) PUR verwenden, um OLED (Organische Leuchtdioden)-Displays und Lautsprechermodule zu verkleben, wo Stoßdämpfung wesentlich ist. Automobilanwendungen konzentrieren sich auf Innenverkleidungen, Säulenverkleidungen und Akustikdämmung, die alle von der Flexibilität des Polyurethans bei –40 °C bis 120 °C profitieren. Schuhwerk- und Textilkaschierungen stützen sich auf PUR-Vliese, um Mesh, Leder und Schaum miteinander zu verbinden, ohne das fertige Produkt zu versteifen; hier verzeichnen nicht-reaktive Systeme eine erhöhte Nachfrage, da Marken Recyclingziele setzen. Gemeinsam festigen diese vielfältigen Absatzmärkte die langfristige Gesundheit des Polyurethan-Schmelzklebstoff Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 45,78 % des globalen Umsatzes, da Chinas Exporte von Handheld-Geräten und Indiens Automobilmontagelinien Tankvolumina reaktiver PUR-Prepolymere nachfragten. Japans reifes Medizinprodukteökosystem erzielt Premium-Preise für niederviskose, hochreine Qualitäten, die in Mikrokatheter und Bildgebungssonden fließen. Südkoreas Speicherchip-Fertigungsstätten setzen auf fadenzugarme PUR-Schmelzklebstoffe für Unterfüllungs- und Deckelmontageprozesse, was den Verbrauch auch während zyklischer Abschwünge stützt.

Nordamerika verfügt über eine große installierte Basis von Schmelzklebstoffgeräten in der Wellpappenverpackung und Möbelherstellung. Die strengen VOC-Vorschriften der Region begünstigen mikro-emissionsarme PUR-Sticks, die LEED (Leadership in Energy and Environmental Design)-Innenraumluftbenchmarks erfüllen, und helfen dem Polyurethan-Schmelzklebstoff Markt, Marktanteile gegenüber Hybrid-Schmelzklebstoffen zu verteidigen. Die Nearshoring-Welle in Mexiko veranlasst Zulieferer von Unterhaltungselektronik, asiatische Produktionslinien zu replizieren, was dieselben PUR-Formulierungen mit niedrigen Applikationstemperaturen erfordert.

Europa differenziert sich durch Nachhaltigkeitsführerschaft. Klebstoffkäufer fordern häufig vollständige Cradle-to-Gate-Kohlenstoff-Fußabdrücke, was PUR-Lieferanten dazu veranlasst, biobasierten Gehalt durch unabhängige Labore zu zertifizieren. Automobilcluster in Deutschland und Spanien schreiben Klebstoffe vor, die mit Polypropylen-Innensubstraten kompatibel sind, um ein Einmaterial-Recycling zu ermöglichen. Südamerika weist mit 7,67 % die schnellste regionale CAGR auf, da brasilianische Bau- und Fertigverpackungsanlagen lösemittelbasierte Systeme vollständig überspringen und direkt zu PUR wechseln, um Sicherheitscodes für Exportmärkte zu erfüllen. Selbst bei makroökonomischer Volatilität garantieren diese Dynamiken, dass der Polyurethan-Schmelzklebstoff Markt geografisch diversifiziert und chancenreich bleibt.

Regulatorisches Umfeld

Polyurethan (PU)-Schmelzklebstoffe unterliegen einem zunehmend strengen Regelwerk für Chemikaliensicherheit und Emissionen, wobei der stärkste Compliance-Druck von den Kontrollen für Diisocyanate und VOC ausgeht. In der Europäischen Union bleiben die REACH-Beschränkungen (EG) Nr. 1907/2006 Anhang XVII für Diisocyanate ein zentraler Kontrollpunkt: Seit August 2023 erfordern Produkte mit mehr als 0,1 % monomerem Diisocyanat eine spezifische Kennzeichnung und obligatorische Schulungen für gewerbliche Anwender. Diese Anforderung drängt Lieferanten zu reaktiven PUR-Systemen mit niedrigem Monomeranteil und Mikroemission.

In Nordamerika erhöhen Chemikalienmeldungen und Nutzungskontrollen im Rahmen des US-EPA-TSCA-Regelwerks die Compliance-Komplexität für Klebstoffrohstoffe und neue Formulierungen. Im Mai 2026 erließ die EPA Significant New Use Rules (SNURs) für bestimmte chemische Stoffe, die zuvor Premanufacture-Notice-Anordnungen unterlagen. Dies unterstreicht die Notwendigkeit für Hersteller und Importeure, Chemikalienbestände, nachgelagerte Nutzungsbedingungen und Meldepflichten aktiv zu verwalten, um industrielle Klebstoffanwendungen aufrechtzuerhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und Polyurethan-Zwischenprodukten, insbesondere MDI und Polyolen (Polyether/Polyester und aufkommende biobasierte Polyole), zusammen mit Katalysatoren und leistungssteigernden Additiven, die offene Zeit, Viskosität und Aushärtungsverhalten steuern. Integrierte Hersteller wie BASF liefern Isocyanate und Polyole, während nachgelagerte Formulierer und Markeninhaber (darunter Henkel, Sika, Jowat und H.B. Fuller) diese Inputs durch kontrollierte Prepolymerreaktion, Compoundierung und Verpackungsschritte, die feuchtigkeitsempfindliche Materialien schützen sollen, in reaktive und nicht-reaktive PU-Schmelzklebstoffprodukte umwandeln.

Midstream-Fertigung und Anwendungsunterstützung sind eng gekoppelt, da reaktive PUR-Heißschmelzklebstoffe unter kontrollierter Temperatur und Feuchtigkeitsexposition dosiert und in versiegelten Formaten (Kartuschen, Fässern und Eimern) versendet werden müssen, um vorzeitiges Aushärten zu vermeiden. Nachgelagert bedienen Vertriebshändler und Direct-to-OEM-Kanäle Verpackungslinien mit hohem Durchsatz, die Elektronikmontage, Fahrzeuginnenräume sowie Möbel- und Holzverarbeitung, wo Prozesszuverlässigkeit und Ausschussreduzierung wichtige Kaufkriterien sind. Henkel hob diese Verbindung im April 2026 mit einer Technomelt-PUR-Sorte hervor, die für die Gerätemontage und das Debonding während der Nachbearbeitung im Prozess positioniert wurde. Logistische Volatilität und Routenunterbrechungen erhöhen zudem den Stellenwert der multiregionalen Beschaffung von Isocyanaten und Polyolen sowie der lokalen Mischkapazität, insbesondere für Lieferungen zwischen Asien und Europa.

Wettbewerbslandschaft

Der Polyurethan-Schmelzklebstoff Markt ist moderat konsolidiert. Jedes Unternehmen verfolgt eine zweigleisige Strategie: Entwicklung nachhaltiger Chemikalien bei gleichzeitigem Aufbau regionaler Produktionsstandorte, die Vorlaufzeiten verkürzen und Wechselkursschwankungen absichern. H.B. Fuller eröffnete über sein ADINO-Gemeinschaftsunternehmen eine 13.000-Tonnen-PUR-Linie in Shandong und stärkte damit die Versorgungssicherheit für chinesische Hersteller von Smart-Geräten. Henkel setzt weiterhin auf seine Technomelt Mikro-Emissions-Serie als direkte Antwort auf REACH Anhang XVII. Sika erweiterte Ende 2024 die Mischkapazität in Lateinamerika, um die Nachfrage nach Klebstoffen im Bauingenieurwesen im Zusammenhang mit Infrastrukturprojekten der öffentlichen Hand zu bedienen. Kapazitätserweiterungen von Dow und BASF auf Rohstoffebene stärken das Vertrauen in die Vorwärtsnachfrage, auch wenn die Rohstoffpreisvolatilität die kurzfristige Preisgestaltung erschwert. Insgesamt unterstreicht der Wettbewerb, dass Innovation und regulatorische Kompetenz die langfristige Marktanteilsgewinnung im Polyurethan-Schmelzklebstoff Markt bestimmen.

Branchenführer im Polyurethane (PU) Schmelzklebstoff Markt

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Jowat SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt an der Schnittstelle zwischen regulierungsgetriebener Sorgfaltspflicht und Fertigungsproduktivität: Reaktive PUR-Schmelzklebstoffe, die bei oder unter der 0,1 %-Schwelle für monomeres Diisocyanat formuliert sind, adressieren REACH-bezogene Schulungs- und Kennzeichnungsanforderungen und erhalten dabei die Leistung über Verpackung, Möbel und langlebige Güter hinweg. Diese Verbindung wird durch benannte Produktaktivitäten im Jahr 2026 verstärkt, darunter Henkels Einführung von Technomelt PUR 9015 BV/WV für die Gerätemontage im April 2026, die ein Debonding im Prozess hinzufügte, um Ausschuss zu reduzieren und Nachbearbeitung zu ermöglichen. Diese Positionierung verknüpft die Klebstoffauswahl direkt mit Zielen zur Abfallreduzierung in Fabriken.

Rohstoffsicherheit und Lokalisierung bleiben ein weiterer Freiraum, da Formulierer Kosten- und Verfügbarkeitsrisiken bei Isocyanaten und Derivaten managen, die die Polyurethanchemie tragen. Covestros Übernahme im Juli 2026 von zwei ehemaligen Vencorex-Produktionsstandorten für HDI-Derivate in Rayong, Thailand, und Freeport, Texas, zeigt anhaltende Investitionen zum Ausbau der vorgelagerten Kapazität, die für Polyurethanbeschichtungen, Klebstoffe und Dichtstoffe relevant ist und die Belieferungssicherheit für Hochleistungsformulierungen unterstützt. Auf technologischer Seite deuten Patentveröffentlichungen im Jahr 2026 zu reaktiven PUR-Schmelzklebstoffzusammensetzungen, die die Haftung an anspruchsvollen Metallsubstraten wie Walzaluminium verbessern sollen, auf anhaltende Innovationen hin, die den Einsatz von PU-Schmelzklebstoffen in Geräten, Elektronikgehäusen und Leichtbaugruppen erweitern, wo die Oberflächenvorbereitung eine Kosten- und Durchsatzbeschränkung darstellt.

Aktuelle Branchenentwicklungen

- Juli 2026: Covestro schloss die Übernahme von zwei ehemaligen Vencorex-Produktionsstandorten für HDI-Derivate in Rayong, Thailand, und Freeport, Texas, ab. Der Schritt erweitert das Netzwerk für Polyurethan-Zwischenprodukte, das Beschichtungen, Klebstoffe und Dichtstoffe versorgt, und unterstützt die Belieferungssicherheit für nachgelagerte Formulierer, die auf eine stabile Verfügbarkeit von Isocyanat-Derivaten angewiesen sind.

- Dezember 2025: 3M führte den 3M Adhesive Mix Monitor ein, der Echtzeit-Feedback zur Mischqualität während der Dosierung von Zweikomponentenklebstoffen liefert. Die Einführung stärkt die Prozesssteuerungswerkzeuge, die Hersteller zur Reduzierung von Abfall und Nachbearbeitung einsetzen, und unterstützt die breitere Einführung automatisierter Dosiersysteme, bei denen eine gleichmäßige Verbindungsqualität entscheidend ist.

- September 2024: Arkema (Bostik) stellte seine Kizen-LIME-Reihe im Rahmen seiner Dekarbonisierungs- und Net-Zero-Positionierung für Klebstoffe vor. Die Einführung unterstreicht die anhaltende Produktentwicklung im Bereich wirkungsärmerer Formulierungen für Verpackung und verwandte Anwendungen und erweitert das Angebot an nachhaltigkeitsgekennzeichneten Optionen, die mit konventionellen Schmelzklebstoffsystemen konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Polyurethan (PU)-Schmelzklebstoffe, die als 100 % Feststoffe verkauft, im geschmolzenen Zustand aufgetragen und zur Verbindung von Substraten in industriellen und Verbraucheranwendungen eingesetzt werden. Wir bemessen den Markt wertmäßig und beziehen Umsätze aus reaktiven und nicht-reaktiven PU-Schmelzklebstoffprodukten ein.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Nicht-PU-Schmelzklebstoffchemien, wasser- und lösemittelbasierte Flüssigklebstoffe sowie interne Verrechnungspreise, die nicht an einen externen Verkauf gebunden sind, aus.

Übersicht der Segmentierung

- Nach Typ

- Reaktiv

- Nicht-Reaktiv

- Nach Anwendung

- Papier, Karton und Verpackung

- Elektronik und Elektrotechnik

- Automobilindustrie

- Möbel und Holzverarbeitung

- Schuhwerk

- Gesundheitswesen

- Textilien

- Buchbinderei

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbemessung und Validierung

Desk Research

Die Desk-Research-Arbeit beginnt damit, die Wertschöpfungskette der PU-Schmelzklebstoffe, gängige Einheiten und die Art und Weise, wie sich die Nachfrage in Endanwendungen wie Verpackung, Schuhwerk und Möbeln zeigt, festzulegen. Dafür stützen wir uns auf öffentliche Quellen wie US-Census-Fertigungsdaten, USITC-Handelsstatistiken, Eurostat, UN Comtrade und technische Veröffentlichungen von Normungsgremien sowie von Fachzeitschriften mit Peer-Review im Bereich Polymere und Klebtechnik.

Anschließend gleichen wir diese Signale mit Geschäftsberichten von Unternehmen, Investorenpräsentationen, technischen Produktdatenblättern und Websites von Verbänden ab, die Klebstoffe und nachgelagerte Aktivitäten verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen wird genutzt, um Geschäftsbereichsaufteilungen zu klären, wenn die Offenlegungen begrenzt sind, und eine Patentdatenbank wird herangezogen, um Produktinnovationen und Veränderungen in der Aushärtungschemie zu verfolgen. Die hier genannten Quellen sind lediglich Beispiele, und viele weitere Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu zu bestätigen, was in realen Projekten tatsächlich als PU-Schmelzklebstoff eingekauft wird, und um Preis- und Mixänderungen zu überprüfen, die in öffentlichen Daten schwer erkennbar sind. Wir sprachen mit einer Bandbreite von Rohstoffbeteiligten, Klebstoffformulierern, Verarbeitern und nachgelagerten Anwendern in den wichtigsten Regionen, um Annahmen zur Einführung von reaktiven versus nicht-reaktiven Produkten und zur Anwendungsnachfrage zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 50 % |

| Mittleres Segment: 40 % | Funktions-/Bereichsleiter: 33 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 18 % |

Marktbemessung & Prognose

Die Bemessung beginnt mit einem Top-down-Ansatz, der den Nachfragepool aus Klebstoffverbrauchssignalen in wichtigen Endanwendungen (Verpackungslinien, Schuhmontage, Holzverarbeitung und Möbelproduktion sowie ausgewählte Anforderungen an Verklebungen in Automobil und Elektronik) rekonstruiert, der dann anhand einer anwendungsbezogenen Preislogik in Werte umgerechnet wird. Nachdem der Nachfragepool geformt wurde, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, einschließlich Stichprobenerhebungen bei Lieferantenumsätzen, Kanalprüfungen und Plausibilitätstests unter Verwendung durchschnittlicher Verkaufspreisspannen multipliziert mit dem implizierten Volumen für große Anwendungen.

Zu den im Modell verwendeten Eingaben zählen der reaktive versus nicht-reaktive Mix, regionale Trends der Fertigungsleistung, Export- und Importbewegungen für verwandte Klebstoffzubereitungen, typische Anwendungsraten von PU-Schmelzklebstoffen in wichtigen Anwendungen sowie beobachtete Preisbewegungen im Zusammenhang mit der Kostenentwicklung von Isocyanaten und Polyolen. Wenn Bottom-up-Prüfungen für kleinere Länder oder fragmentierte Kanäle unvollständig sind, verwenden wir Proxy-Indikatoren wie nachgelagerte Produktions- und Verarbeitungskapazität, bevor wir die Gesamtwerte auf die globale Sicht zurücknormalisieren. Prognosen stützen sich hauptsächlich auf Szenarioanalysen, bei denen das Basisszenario des Nachfragewachstums mit dem Verpackungsdurchsatz, der Intensität der E-Commerce-Auftragsabwicklung und der sich wandelnden Präferenz für schnell abbindende und VOC-arme Verklebung verknüpft und anschließend mit Primärdaten überprüft wird, um den Verlauf konsistent mit den Produktionstrends der Endanwendungen zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, wobei die scheinbare Nachfrage, umsatzseitige Prüfungen sowie Handels- und Fertigungsindikatoren auf Konsistenz verglichen werden. Ausreißer werden markiert und überarbeitet, und jede größere Abweichung löst eine Folgeprüfung von Annahmen wie Anwendungsraten, Preisdynamik oder dem reaktiven Anteil nach Region aus.

Vor der Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung, damit Formeln, Umrechnungen und regionale Zusammenfassungen nachvollziehbar bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Kostenkurven, Angebotsverfügbarkeit oder Nachfrageaussichten verändern. Unmittelbar vor der Auslieferung wird ein aktueller Durchlauf abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Polyurethan-PU-Schmelzklebstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für PU-Schmelzklebstoffe können weit voneinander abweichen, da der Geltungsbereich und die Zählregeln nicht immer übereinstimmen, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich meist daraus, welche Chemien einbezogen werden, ob die Zahl global oder selektiv regional ist, und wie die Preisgestaltung über reaktive und nicht-reaktive Produkte hinweg gehandhabt wird.

Die Hauptlücke entsteht durch die Vermischung breiterer Schmelzklebstoffchemien in derselben Gesamtsumme, wobei Mordor Intelligence nur Polyurethan-Schmelzklebstoffe (reaktiv und nicht-reaktiv) zählt und andere Schmelzklebstofffamilien ausschließt, die häufig in Verpackung und Holzverarbeitung eingesetzt werden. Ein weiterer Faktor ist die Wahl des Jahres und der Zeitpunkt der Währungsumrechnung, da einige Quellen frühere Basisjahre angeben und dann eine einzelne Wachstumsrate anwenden, ohne die Anwendungsnachfragesignale erneut zu prüfen. Wir sehen auch Abweichungen, wenn Prognosen eine aggressive reaktive Durchdringung annehmen, ohne dies gegen Produktionstrends der Endanwendung und praktische Einführungsbarrieren zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,12 Mrd. USD (2026) | |

| Branchenverlag A | 6,70 Mrd. USD (2024) | Diese Zahl scheint einen breiteren Geltungsbereich für Schmelzklebstoffe unter einer PU-Bezeichnung darzustellen, der benachbarte Schmelzklebstofffamilien einbeziehen und die Gesamtsummen im Vergleich zu einer rein PU-basierten Betrachtung erhöhen kann. Zudem wird ein früheres Basisjahr verwendet, sodass Preis- und Mixänderungen in den Jahren 2025-2026 möglicherweise nicht vollständig neu validiert wurden. |

| Marktforschungsportal B | 2,25 Mrd. USD (2025) | Das Jahr liegt näher, aber das Modell verwendet wahrscheinlich eine breitere Anwendungsabdeckung und einen anderen Pfad der reaktiven Einführung, was den gewichteten Durchschnittspreis und den implizierten Nachfragepool verändern kann. Auch Entscheidungen zur regionalen Zuordnung und Umrechnungsannahmen können die Gesamtsumme beeinflussen, wenn kleinere Märkte nicht gegen Fertigungs- und Handelssignale geprüft werden. |

Die Streuung in der Tabelle lässt sich meist auf die Disziplin beim Geltungsbereich und darauf zurückführen, wie die Nachfrage aus realer Endanwendungsaktivität rekonstruiert wird, bevor der Preis angewendet wird. Indem wir die Zählregeln explizit halten und sie dann mit Signalen von Lieferanten- und Anwendungsseite gegenprüfen, gelangen wir zu einem Marktwert, der nachvollzogen und wiederholt werden kann, statt von breiten Kategorienzusammenfassungen getrieben zu sein.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyurethan-Schmelzklebstoff Markt im Jahr 2026?

Die Marktgröße für Polyurethan-Schmelzklebstoffe beläuft sich im Jahr 2026 auf USD 2,12 Milliarden und soll bis 2031 USD 3,03 Milliarden erreichen.

Welches Segment wächst innerhalb der Polyurethan-Schmelzklebstoffe am schnellsten?

Klebstoffanwendungen im Gesundheitswesen verzeichnen mit 8,08 % die höchste CAGR, begünstigt durch die Miniaturisierung von Medizinprodukten und den Bedarf an biokompatiblen, sterilisierbaren Klebstoffen.

Welchen Marktanteil halten reaktive Polyurethan-Schmelzklebstoffe?

Reaktive Qualitäten machen 62,12 % des weltweiten Umsatzes aus und führen das Feld aufgrund ihrer feuchtigkeitshärtenden Vernetzungsfähigkeit an.

Warum dominiert Asien-Pazifik bei der Nachfrage?

Die Elektronikfertigungskapazitäten in China, die wachsende Automobilproduktion in Indien und das starke Verpackungswachstum in der gesamten Region verhelfen Asien-Pazifik zu einem Marktanteil von 45,78 %.

Was ist das primäre Hemmnis für das Marktwachstum?

Die Volatilität der MDI/TDI-Rohstoffpreise mit Schwankungen von bis zu 45 % in den letzten Jahren drückt die Margen und erschwert die Beschaffungsplanung.

Seite zuletzt aktualisiert am: