Marktgröße und Marktanteil für Hypogonadismus-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

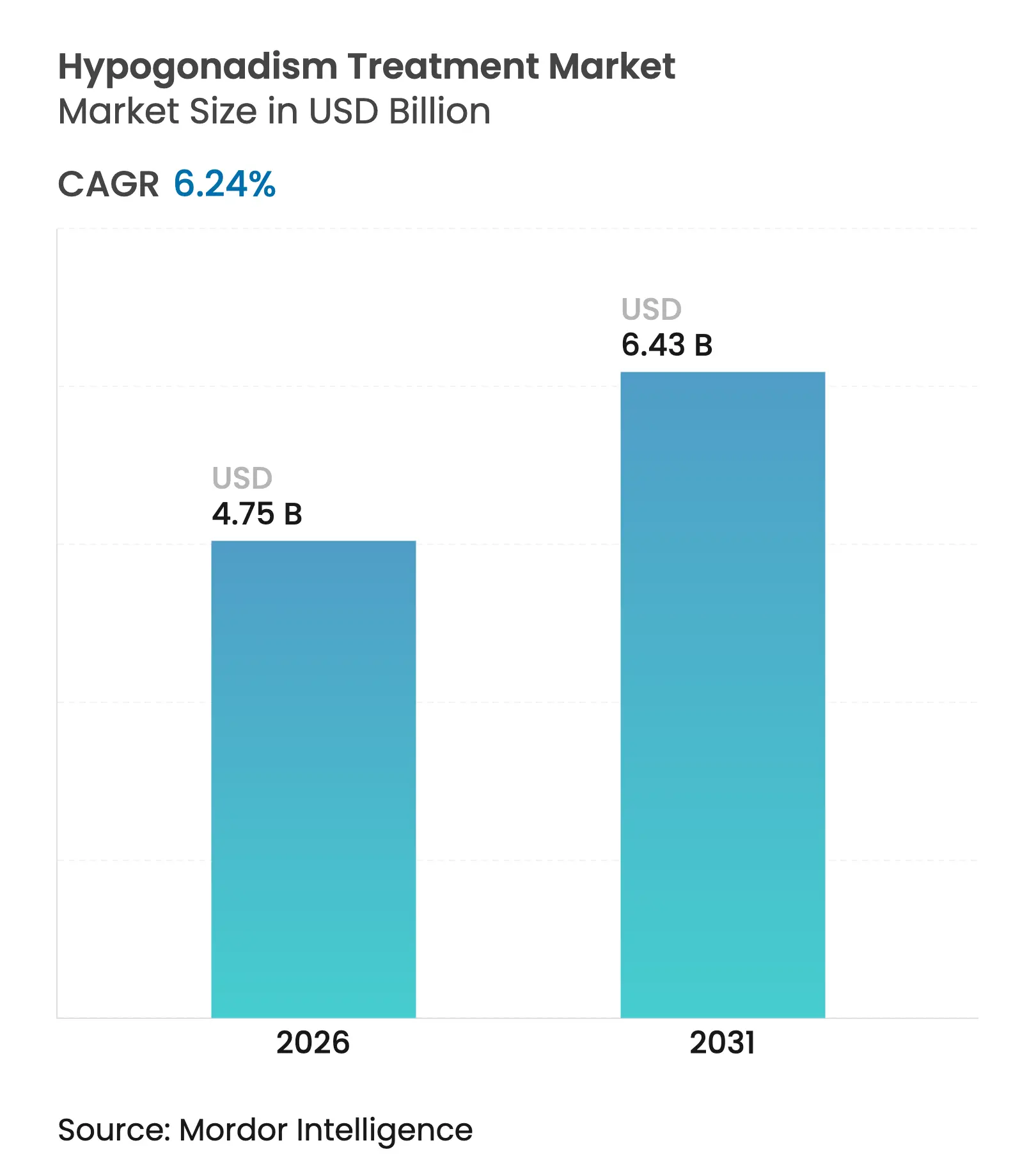

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

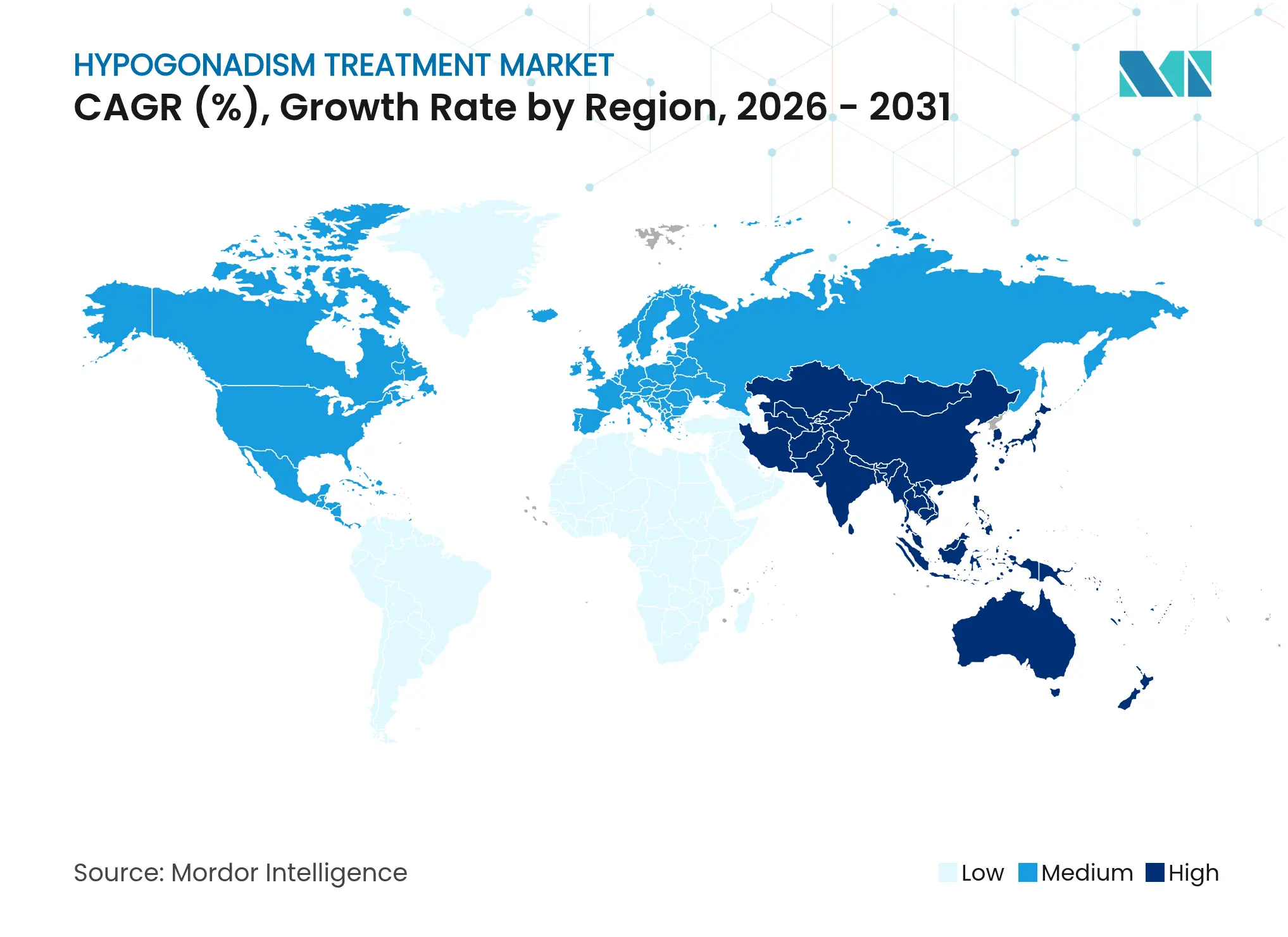

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

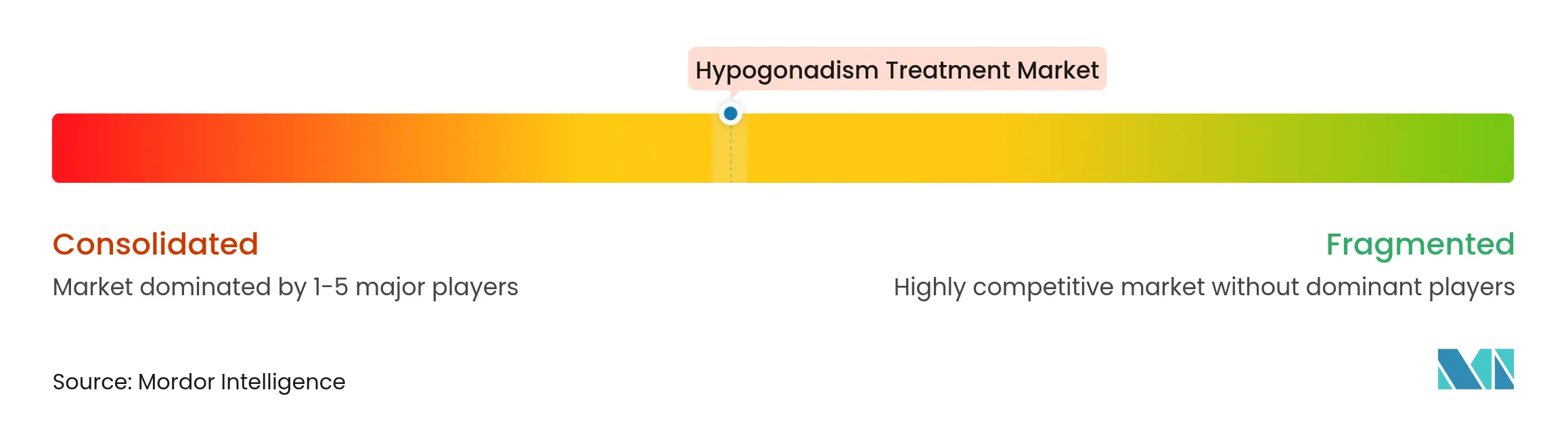

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hypogonadismus-Behandlung von Mordor Intelligence

Die Marktgröße für Hypogonadismus-Behandlung wurde 2025 auf USD 4,47 Milliarden bewertet und soll von USD 4,75 Milliarden im Jahr 2026 auf USD 6,43 Milliarden bis 2031 wachsen, mit einer CAGR von 6,24 % während des Prognosezeitraums (2026–2031). Die jüngste Aufhebung der kardiovaskulären Warnhinweise der US-amerikanischen Lebensmittel- und Arzneimittelbehörde auf allen Testosteron-Etiketten, die im Februar 2025 erfolgte, hat jahrelange regulatorische Reibungen beseitigt und die Förderfähigkeit für Männer mit biochemisch nachgewiesenem Testosteronmangel sofort erweitert. Gleichzeitig stützen eine wachsende Kohorte älterer Männer, schrittweise Fortschritte bei der diagnostischen Präzision und eine sich erweiternde Pipeline selektiver Androgenrezeptormodulatoren (SARMs) die nachhaltige Nutzung. Nordamerikanische Telemedizin-Betreiber verschärfen den Wettbewerbsdruck durch niedrigere Konsultationshürden, während produktspezifische Innovationen – wie vorgefüllte Einzeldosis-Testosteroncypionat-Spritzen und orale Undecanoat-Kapseln mit hoher Bioverfügbarkeit – Sicherheits-, Komfort- und Adherenz-Einschränkungen direkt angehen, die die Einführung einer Langzeittherapie historisch gebremst haben. Insgesamt schaffen diese Faktoren ein Nachfrageumfeld, in dem Kostenträger, Kliniker und Entwickler eine offenere Haltung gegenüber der Testosteron-Wiederherstellung bei klar identifiziertem endokrinem Mangel – anstelle einer elektiven Vitalitätssteigerung – einnehmen.

Wichtigste Erkenntnisse des Berichts

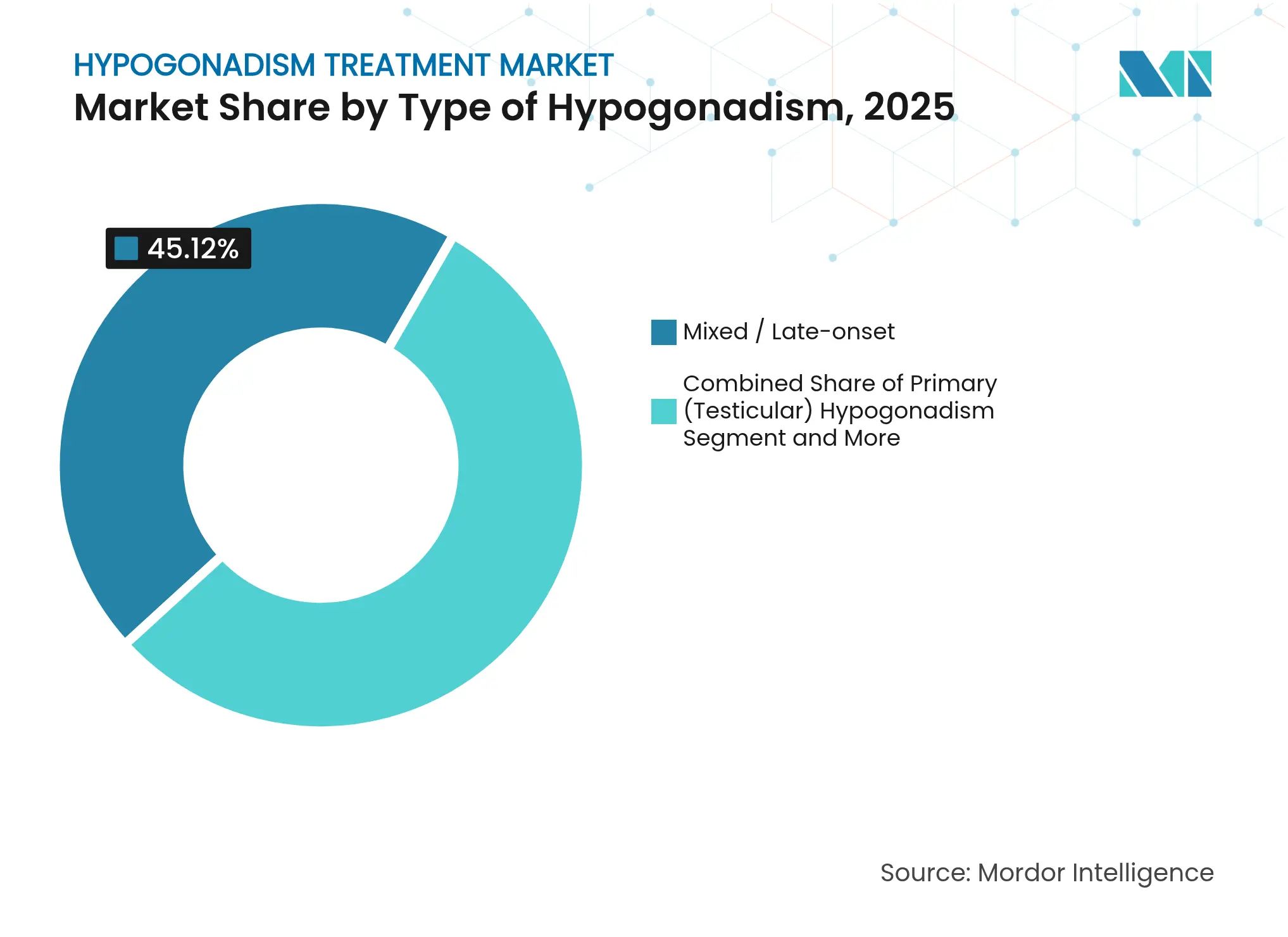

- Nach Art des Hypogonadismus hielten gemischte/spät einsetzende Präsentationen 45,12 % des Marktanteils für Hypogonadismus-Behandlung im Jahr 2025, während sekundärer/zentraler Hypogonadismus bis 2031 mit einer CAGR von 9,25 % wachsen soll.

- Nach Therapieklasse entfiel auf die Testosteron-Ersatztherapie ein Anteil von 83,86 % am Umsatz 2025, während SARMs bis 2031 voraussichtlich mit einer CAGR von 13,42 % zulegen werden.

- Nach Verabreichungsweg erfassten Topische Gele 35,74 % der Nachfrage 2025, und orale/bukkale Tabletten sind mit einer CAGR von 10,42 % während des Prognosehorizonts auf die schnellste Expansion ausgerichtet.

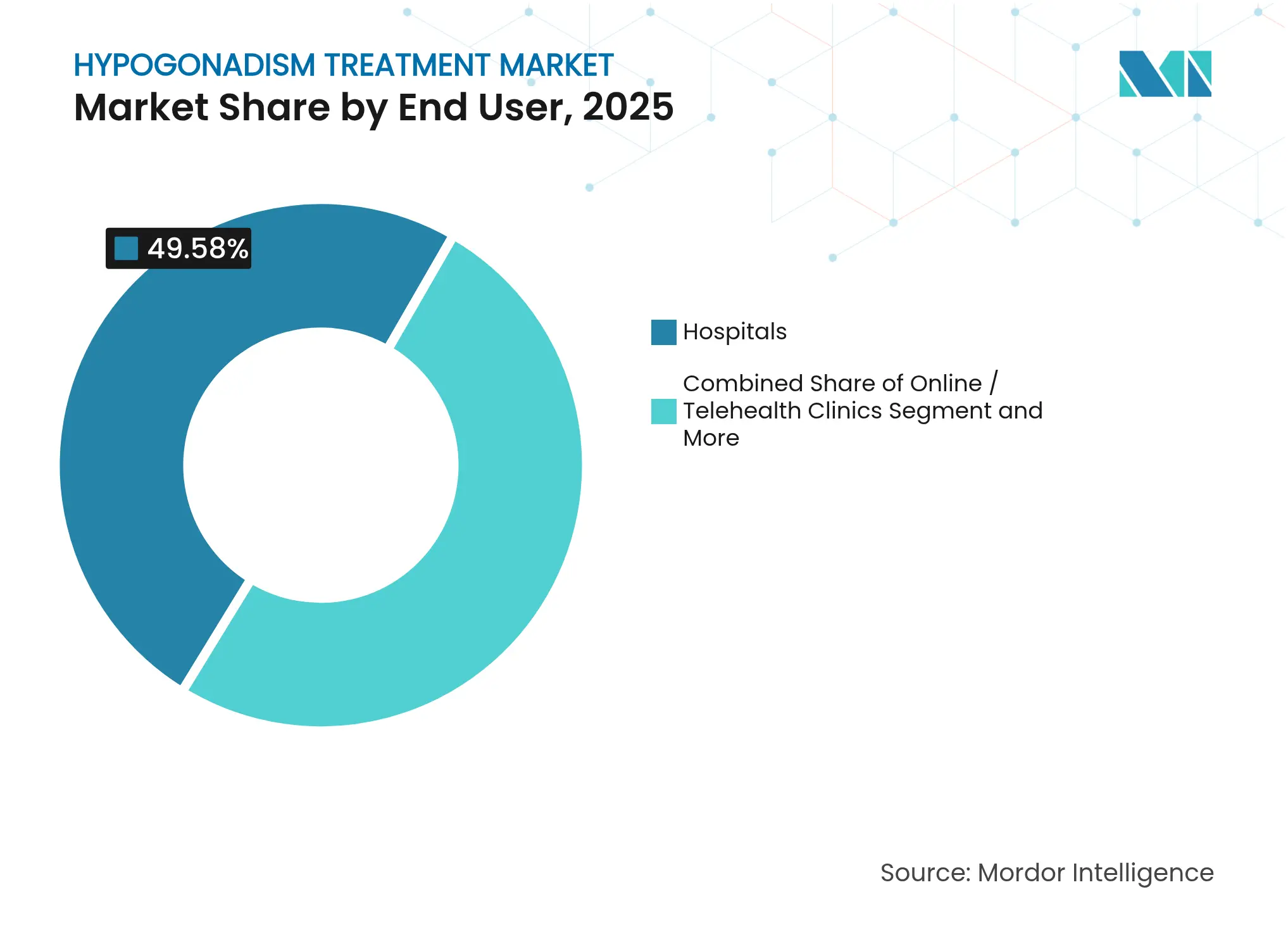

- Nach Endnutzer trugen Krankenhäuser 2025 49,58 % des Umsatzes bei; Online- und Telemedizin-Kliniken sollen bis 2031 mit einer CAGR von 14,02 % steigen.

- Nach Geschlecht repräsentierten männliche Patienten 89,74 % des Verbrauchs 2025, doch wird das Segment der Transgender- und nicht-binären Personen bis 2031 voraussichtlich mit einer CAGR von 16,95 % wachsen.

- Nach Geographie dominierte Nordamerika 2025 mit 38,95 % des Umsatzes, während Asien-Pazifik voraussichtlich mit einer CAGR von 10,19 % über den Bewertungszeitraum steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Hypogonadismus-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen des Einflusses |

|---|---|---|---|

| Steigende Prävalenz von altersbedingtem Hypogonadismus | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Größeres Bewusstsein und Screening-Initiativen | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktlinienerweiterungen bei der Testosteron-Verabreichung | +0.9% | Global, mit früher Einführung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Pipeline-Zugkraft selektiver Androgenrezeptormodulatoren | +1.1% | Global, angeführt vom US-amerikanischen Regulierungsweg | Mittelfristig (2–4 Jahre) |

| Skalierung telemedizinbasierter TRT-Kliniken in den USA und der EU | +0.7% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Gelockerte US-amerikanische 503B-Outsourcing-Regeln für Pellet-Implantate | +0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von altersbedingtem Hypogonadismus

Die Alterungsbiologie bleibt die einzige dauerhafteste Grundlage für die langfristige Therapienachfrage. Der Serum-Testosteronspiegel sinkt nach dem 30. Lebensjahr typischerweise um 1–2 % jährlich und hinterlässt einen stetig wachsenden Pool von Männern, deren Hormonspiegel unter physiologische Schwellenwerte für anabole, metabolische und sexuelle Gesundheit fällt. Die Langlebigkeit der Bevölkerung verstärkt dieses Phänomen, indem sie den Zeitraum verlängert, in dem Mangelsymptome auftreten, und Gesundheitssysteme veranlasst, systematisches Screening in die routinemäßige Seniorenversorgung von Männern zu integrieren. Die japanische EARTH-Studie verfolgte 60 Monate Testosteron-Therapie und demonstrierte dauerhaft anhaltende Symptomlinderung, wodurch eine Langzeitbehandlung in geriatrischen Kohorten validiert wurde[1]Kazuyoshi Shigehara et al., "Die Testosteron-Ersatztherapie kann einen Biomarker für Leberfibrose bei hypogonadalen Männern verbessern," World Journal of Men's Health, wjmh.org. Ähnliche Erkenntnisse aus Europa unterstützen Forderungen nach erweiterten öffentlichen Gesundheitsaufklärungskampagnen und verstärken die positive Rückkopplungsschleife zwischen demografischem Altern und Marktexpansion.

Größeres Bewusstsein und Screening-Initiativen

Aktualisierte klinische Praxisparameter weisen jetzt Hausärzte an, Testosteron bei Männern mit charakteristischen Symptomen und konsistenten morgendlichen Serumspiegeln unterhalb der Laborreferenzbereiche zu evaluieren. Neue bevölkerungsweite Referenzwerte, die aus mehr als 200.000 Laborproben gewonnen wurden, schärfen die diagnostische Sicherheit. Auslöser in elektronischen Gesundheitsakten und direkt an den Verbraucher gerichtete Testkits vereinfachen den ersten Kontakt, während virtuelle Konsultationsplattformen qualifizierte Patienten rasch in eine Therapie überführen. Zusammen wandeln diese Mechanismen latente Nachfrage in behandelte Prävalenz um und erhöhen die Obergrenze für das Wachstum des Marktes für Hypogonadismus-Behandlung.

Produktlinienerweiterungen bei der Testosteron-Verabreichung

Hersteller überarbeiten ältere Formulierungen, um Kliniker-Bedenken hinsichtlich Kontamination, Dosisvariabilität und hepatischer Belastung zu begegnen. Azmiro – die erste von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassene vorgefüllte Einzeldosis-Testosteroncypionat-Spritze – beseitigt Sterilitätsrisiken bei Mehrdosis-Fläschchen und ermöglicht eine präzise volumetrische Verabreichung. Gleichzeitig nutzt KYZATREX orales Undecanoat die lymphatische Aufnahme, um in zulassungsrelevanten Studien eine 88-prozentige Normalisierung des Testosterons ohne Auslösung einer First-Pass-Leberstrain zu erreichen, und sichert den Patentschutz bis 2040. Vereinfachte Kompoundierungsregeln für subkutane Pellets gemäß Abschnitt 503B fügen eine weitere adherenzfreundliche Option hinzu. Jeder schrittweise Komfortgewinn führt zu besserer Persistenz und damit zu einem höheren Lebenszeit-Therapiewert.

Pipeline-Zugkraft selektiver Androgenrezeptormodulatoren

Gewebeselektive Wirkstoffe wie Enobosarm liefern anabole Vorteile für Muskeln und Knochen mit minimaler Prostata- oder Erythrozytenaktivierung und beantworten langjährige Sicherheitseinwände gegen traditionelles Testosteron. Phase-3-Studien in der Onkologie und Sarkopenie zeigen Zuwächse an magerer Körpermasse neben verbesserten funktionalen Endpunkten und erweitern die zukünftig adressierbare Bevölkerung. Neuere orale Agonisten wie LPCN 1148 haben hepatische Enzephalopathie-Schübe reduziert und gleichzeitig den Skelettmuskelindex bei zirrhotischen Männern erhöht. Obwohl regulatorische Wege durch historischen Supplement-Missbrauch nach wie vor kompliziert sind, positioniert die Datenlage der klinischen Studien SARMs als glaubwürdigen Wettbewerber – und schließlichen Adjuvans – gegenüber konventionellem Testosteron in vielen Hypogonadismus-Kohorten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen des Einflusses |

|---|---|---|---|

| Sicherheits- und kardiovaskuläre Risikowahrnehmungen | -1.4% | Global, historisch konzentriert in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Soziales Stigma rund um die Hormontherapie | -0.8% | Global, je nach kulturellem Kontext unterschiedlich | Langfristig (≥ 4 Jahre) |

| Erstattungshürden und Verzögerungen bei der Vorabgenehmigung | -1.1% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| API-Versorgungsunterbrechungen nach Chinas Umweltmaßnahmen | -0.9% | Globale Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und kardiovaskuläre Risikowahrnehmungen

Der Datensatz des TRAVERSE-Studiums mit 5.246 Patienten bestätigte die Nicht-Unterlegenheit bei schwerwiegenden kardiovaskulären Ereignissen und ermöglichte der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, Mitte 2025 gerahmte Warnhinweise zu entfernen. Dennoch entfachen marginale Anstiege bei Vorhofflimmern und Lungenembolie, die bei Testosteron-Anwendern beobachtet wurden, eine Debatte über die Nutzen-Risiko-Abwägung neu. Ärzte müssen nun reduzierte Hauptwarnungen mit neuen klassenweiten Blutdruckwarnungen für alle Verabreichungsformen in Einklang bringen[2]The Medical Letter, "Im Überblick: Azmiro," medicalletter.org. Bis sich Konsens-Protokolle zur kardiovaskulären Überwachung stabilisieren, könnten einige Verschreiber und Kostenträger strengere Einleitungskriterien anwenden, was die kurzfristige Nutzung hemmt.

Soziales Stigma rund um die Hormontherapie

Assoziationen zwischen exogenem Testosteron und Leistungssteigerung oder Geschlechtsangleichung können symptomatische Männer davon abhalten, eine Bewertung zu suchen. In bestimmten Regionen entmutigen Männlichkeitsnormen die Diskussion über Müdigkeit, Unfruchtbarkeit oder verminderte Libido und unterdrücken das Hilfe-suchende Verhalten. Öffentliche Bildungsinitiativen medizinischer Fachgesellschaften rahmen Hypogonadismus zunehmend als behandelbares endokrines Defizit statt als Lifestyle-Entscheidung ein, doch kulturelle Beharrlichkeit bleibt spürbar. Anhaltendes Stigma übt einen weichen, aber chronischen Bremseffekt auf die Branche der Hypogonadismus-Behandlung aus, indem es Diagnose und Adhärenz bei ansonsten geeigneten Kandidaten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Hypogonadismus: Gemischte Präsentationen treiben klinische Komplexität an

Gemischte oder spät einsetzende Präsentationen erfassten 45,12 % des Umsatzes 2025 und sind damit das größte Segment des Marktes für Hypogonadismus-Behandlung. Diese Dominanz entsteht, weil progressive Leydig-Zell-Seneszenz häufig mit partieller hypothalamischer oder hypophysärer Insuffizienz kombiniert ist und hormonal mehrdeutige Profile erzeugt, die eine Behandlung erfordern, sobald klinische Symptome auftreten. Sekundäre oder zentrale Ätiologien werden, obwohl sie nur ein Viertel der aktuellen Inzidenz ausmachen, bis 2031 alle anderen Kategorien mit einer CAGR von 9,25 % übertreffen, da Bildgebung und Hormonpanels subtile Hypophysenläsionen früher erkennen.

Kliniker analysieren gemischte Pathologie zunehmend in organische versus funktionale Untergruppen, im Einklang mit den Empfehlungen der Italienischen Gesellschaft für Andrologie, die maßgeschneiderte Therapien vorantreiben. Das Bewusstsein, dass chronische Erkrankungen, Adipositas und Medikamentenbelastung eine reversible zentrale Unterdrückung induzieren können, fördert frühe therapeutische Versuche kombiniert mit Lebensstiländerungen. Wenn die Leitlinienadoption zunimmt, wird der Beitrag des sekundären Segments zur Marktgröße für Hypogonadismus-Behandlung voraussichtlich steigen und anspruchsvolle Diagnose-Workflows in die Primärversorgung und tele-endokrinologische Einrichtungen gleichermaßen bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapieklasse: SARMs fordern die Testosteron-Dominanz heraus

Testosteron-Formulierungen lieferten 83,86 % der Marktgröße für Hypogonadismus-Behandlung 2025 und unterstreichen damit ihre etablierte klinische Rolle. Dennoch sollen SARMs mit einer CAGR von 13,42 % zulegen und signalisieren eine Wende hin zu Molekülen, die anabole Vorteile von androgenen Risiken isolieren. Wiederholte Demonstration von Zuwächsen an magerer Körpermasse bei Kachexie und altersbedingter Sarkopenie positioniert SARMs entweder als Stufentherapie für Hochrisikopatienten oder als Erstlinie für Patienten, die Erythrozytose und Prostata-Ereignisse scheuen.

Der Fortschritt bleibt an laufende Phase-3-Endpunkte und die Komfortzone der US-amerikanischen Lebensmittel- und Arzneimittelbehörde mit langfristigen Sicherheitsdatensätzen gebunden, aber Venture-Finanzierung und pharmazeutische Lizenzgeschäfte deuten auf starkes Vertrauen in die letztendliche Kommerzialisierung hin. Nach der Zulassung könnten SARMs den Marktanteil von Testosteron bei der Hypogonadismus-Behandlung sowohl durch direkte Substitution als auch durch Kombinationsprotokolle erodieren, die die gesamte Androgenexposition reduzieren und gleichzeitig eugonadale Vorteile aufrechterhalten.

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Dynamik

Topische Gele hielten 2025 35,74 % des globalen Umsatzes, was jahrzehntelanger Präferenz für nicht-invasive Selbstverabreichung widerspiegelt. Das orale/bukkale Segment expandiert jedoch am schnellsten mit einer CAGR von 10,42 %, da pharmakokinetische Hürden durch lymphatische Absorptionstechnologien überwunden werden. KYZATREX-Zulassungsdaten zeigen eine Talspiegel-Aufrechterhaltung innerhalb physiologischer Bereiche ohne Hepatotoxizität und überzeugen Endokrinologen, Pillen für adhärente Kandidaten zu erwägen, die dermale Übertragungsrisiken vermeiden möchten.

Injizierbare Depots bleiben für Männer essenziell, die eine Dosierung alle drei Monate bevorzugen, jetzt verbessert durch sterile Einzeldosis-Cypionat-Spritzen, die die Klinikvorbereitungszeit verkürzen. Pellet-Implantate nehmen eine dauerhafte Nische unter Patienten ein, die eine mehrerenmonatige Stabilität mit minimaler Compliance-Belastung wünschen. Insgesamt fördert die diversifizierte Verabreichung eine patientenzentrierte Anpassung, stärkt sowohl die Adhärenz als auch den Lebenszeit-Wert pro behandelter Person im Markt für Hypogonadismus-Behandlung.

Nach Endnutzer: Telemedizin stört traditionelle Versorgungsmodelle

Krankenhäuser generierten 49,58 % der Ausgaben 2025 aufgrund ihrer zentralen Rolle bei komplexen endokrinen Untersuchungen und Komorbiditätsmanagement. Dennoch weisen Online-Kliniken eine CAGR von 14,02 % auf, da App-basierte Fragebögen, per Post zugesandte Laboranalysen und Probenentnahme zu Hause das diagnostische Intervall komprimieren. Virtuelle Folgekonsultationen mildern auch geografische Ungleichheiten und aktivieren Nachfrage in Gemeinschaften, die von Endokrinologen unterversorgt sind.

Fachzentren behalten einen Vorteil bei multifaktoriellen Fällen – wie der gemeinsamen Behandlung von Unfruchtbarkeit oder der Überwachung von Hypophysenadenomen – kooperieren jedoch häufig mit Telemedizin-Unternehmen, um ihre Reichweite zu erweitern. Apotheker, die durch staatliche kooperative Praxisvereinbarungen befugt sind, eröffnen eine weitere Front durch protokollierte Nachfüllprogramme für stabile Patienten. Diese Fragmentierung diffundiert die Kanalmacht und zwingt traditionelle Anbieter, hybride Modelle zu übernehmen, um ihren Anteil an der Branche der Hypogonadismus-Behandlung zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Das Transgender-Segment treibt das schnellste Wachstum an

Männliche cisgender Patienten repräsentierten 89,74 % des Therapievolumens 2025, angesichts der biologischen Vorherrschaft von Hodeninsuffizienz. Dennoch wird die Transgender- und nicht-binäre Kohorte mit einer CAGR von 16,95 % expandieren, aufgrund breiterer sozialer Akzeptanz und zunehmender Versicherungsanpassung an geschlechtsangleichende Hormonversorgung. Klinische Protokolle für maskulinisierende Therapie in dieser Bevölkerung überschneiden sich häufig mit Dosierungsregimen, die bei primärem Hypogonadismus eingesetzt werden, und nutzen damit vorhandene Lieferketten.

Weiblicher Androgendefizit bleibt eine kleinere, aber klinisch validierte Nische – insbesondere nach Oophorektomie –, wo Niedrigdosisformulierungen Libido und Stimmung verbessern. Laufende psychiatrische Forschung unterstreicht Lebensqualitätsgewinne durch angemessene Testosteron-Titration bei postmenopausalen Frauen. Die Ausweitung inklusiver Endokrinologie-Lehrpläne stellt sicher, dass zukünftige Verschreiber die Dosierungsnuancen über alle Geschlechtsspektren hinweg beherrschen und das schrittweise Wachstum des Marktes für Hypogonadismus-Behandlung unterstützen.

Geografische Analyse

Nordamerika sicherte 38,95 % des globalen Umsatzes 2025, unterstützt durch ausgereifte Kostenträgerstrukturen, direkt an den Verbraucher gerichtete Tests und eine weit verbreitete Telemedizin-Infrastruktur. Die Vertrautheit der Kliniker mit lang wirkenden Injektionen und topischen Gelen verstärkt die Durchdringung bei symptomatischen Männern weiter. Dennoch dämpft die gesättigte Bewusstseinsbildung und die strenge Rezeptaufsicht der Region die Volumenakzeleration.

Asien-Pazifik wird das Wachstumstempo mit einer CAGR von 10,19 % vorgeben, da demografisches Altern mit einer raschen Ausweitung des Gesundheitszugangs zusammentrifft. Japanische Längsschnittdaten, die einen Symptomnutzen über 60 Monate belegen, katalysieren die regionale Leitlinienharmonisierung. Chinas paralleler Anstieg in der menopausalen Hormontherapie veranschaulicht die kulturelle Normalisierung endokriner Interventionen, was wahrscheinlich auf das Management des männlichen Defizits überschwappt. Indiens städtische Kliniken vermarkten zunehmend gebündelte Laborpanels und Telekonsultationen, die auf Müdigkeit und metabolisches Syndrom abzielen, und erweitern damit die adressierbare Marktgröße für Hypogonadismus-Behandlung.

Europa kombiniert universelle Abdeckung mit strengen Verschreibungskriterien und erzeugt stetige, aber moderate Volumenzuwächse. Das Marktpotenzial wächst, da die Europäische Gesellschaft für Urologie die Definitionen des spät einsetzenden Hypogonadismus verfeinert, um die Einleitung zu vereinfachen. Der Nahe Osten und Afrika, obwohl noch im Anfangsstadium, zeigen positive Richtungstendenz angesichts des Wachstums privatwirtschaftlicher Krankenhäuser und der Nachfrage von Expatriates nach westlichem Versorgungsstandard. Südamerikas mäßigende Inflation und fortschrittliche gegenseitige Anerkennung von Approbationen fördern grenzüberschreitende Telemedizin-Initiativen, die neuen Wettbewerb in städtische Zentren bringen.

Wettbewerbslandschaft

Der Markt für Hypogonadismus-Behandlung ist mäßig konsolidiert. AbbVie, Pfizer und Endo International maximieren ihre Skalierung durch Tiefe über Gele, Injektionspräparate und adjunktive Therapien hinweg und nutzen Vertriebsteams, die bereits Urologie- und Hausarztprodukte gemeinsam detaillieren. AbbVie verzeichnete 2024 einen Nettoumsatz von USD 56,334 Milliarden, der das kontinuierliche Lebenszyklusmanagement seines Hormonportfolios finanziert. Pfizer erhält die Franchiserelevanz durch Liefervereinbarungen für generische Testosteron-Ester, die weltweit bei Regulierungsbehörden eingereicht wurden.

Disruptive Neueinsteiger bauen Markengerechtigkeit rund um Bequemlichkeit auf. Der geistige Eigentums-Graben von Marius Pharmaceuticals für KYZATREX sichert die Exklusivität bis 2040 und bietet Anreize für direkt an den Verbraucher gerichtete Öffentlichkeitsarbeit, die traditionelle Detaillierung umgeht. Azuritys Azmiro setzt auf Lieferinnovation, um das Vertrauen der Verschreiber in Krankenhaus- und Heimgesundheitskanälen zu gewinnen. Telemedizin-Konzerne nutzen Abonnementmodelle mit automatisierter Laborplanung, um mehrjährigen Kunden-Lebenszeitwert zu sichern und den traditionellen Einzelhandelsapotheken Druck zu machen.

Kompoundier-Outsourcing-Einrichtungen, die gemäß Abschnitt 503B betrieben werden, bieten maßgeschneiderte Pellet- oder Cremenvarianten für Patienten an, die kommerzielle Fertigarzneimittel nicht vertragen, und intensivieren die Preistransparenz. Die langfristige Differenzierung wird darauf basieren, therapeutische Breite mit digitalem Adhärenz-Monitoring zu kombinieren und die Verbindung zwischen Verschreibern, Labors und Patienten zu schließen.

Führende Unternehmen der Branche für Hypogonadismus-Behandlung

AbbVie Inc

Pfizer Inc

Endo International

Eli Lilly

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Marius Pharmaceuticals erhielt eine sechste US-amerikanische Patentgenehmigung für KYZATREX, was die Exklusivität bis 2040 verlängert und die führende Stellung bei oralem Testosteron stärkt.

- Dezember 2024: Azurity Pharmaceuticals brachte Azmiro auf den Markt, die erste von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassene Einzeldosis-Testosteroncypionat-Spritze für ambulante und Selbstverabreichung.

Berichtsumfang des globalen Marktes für Hypogonadismus-Behandlung

Hypogonadismus ist eine seltene Hormonerkrankung, die durch eine unzureichende Produktion der Hoden oder Eierstöcke gekennzeichnet ist und zu einer verminderten Produktion von Sexualhormonen führt. Der Markt für Hypogonadismus-Behandlung ist nach Art, Behandlungstyp, Verabreichungsweg und Geographie segmentiert.

| Primärer (Testikulärer) Hypogonadismus |

| Sekundärer/Zentraler Hypogonadismus |

| Gemischt / Spät einsetzend |

| Testosteron-Ersatztherapie |

| Östrogen-Therapie |

| Progesteron-Therapie |

| SARMs und neuartige Androgene |

| Analoga des Gonadotropin-Releasing-Hormons |

| Topisches Gel |

| Transdermales Pflaster |

| Intramuskuläre Injektion |

| Subkutanes / Implantierbares Pellet |

| Orale / Bukkale Tabletten |

| Krankenhäuser |

| Fachkliniken |

| Online- / Telemedizin-Kliniken |

| Häusliche Pflegesettings |

| Männlich |

| Weiblich |

| Transgender und nicht-binär |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Art des Hypogonadismus | Primärer (Testikulärer) Hypogonadismus | |

| Sekundärer/Zentraler Hypogonadismus | ||

| Gemischt / Spät einsetzend | ||

| Nach Therapieklasse | Testosteron-Ersatztherapie | |

| Östrogen-Therapie | ||

| Progesteron-Therapie | ||

| SARMs und neuartige Androgene | ||

| Analoga des Gonadotropin-Releasing-Hormons | ||

| Nach Verabreichungsweg | Topisches Gel | |

| Transdermales Pflaster | ||

| Intramuskuläre Injektion | ||

| Subkutanes / Implantierbares Pellet | ||

| Orale / Bukkale Tabletten | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Online- / Telemedizin-Kliniken | ||

| Häusliche Pflegesettings | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Transgender und nicht-binär | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Hypogonadismus-Behandlung?

Die globale Marktgröße für Hypogonadismus-Behandlung wird 2026 auf USD 4,75 Milliarden geschätzt.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einer CAGR von 6,24 % wachsen.

Welche Therapieklasse wächst am schnellsten?

Selektive Androgenrezeptormodulatoren sollen mit einer CAGR von 13,42 % zulegen und alle anderen Klassen übertreffen.

Warum gewinnen orale Testosteron-Produkte an Bedeutung?

Orale Kapseln mit hoher Bioverfügbarkeit erreichen jetzt physiologische Testosteronspiegel ohne Lebertoxizität und bieten eine praktische Alternative zu täglichen Gelen und Injektionen.

Welche Region bietet die besten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich eine CAGR von 10,19 % verzeichnen, angetrieben durch demografisches Altern und eine breitere Diagnoseabdeckung.

Seite zuletzt aktualisiert am: